すぐにお金を借りたいときに便利なカードローンですが、利用する前には返済の流れについて理解しておくことも重要です。

例えば、「どうやって返済すれば良いんだろう?」「返済日を過ぎたらどうなるの?」「返済額の決まり方は?」などの疑問を持っている方も多いでしょう。

お金を借りてから返済で困らないためにも、しっかりとカードローンの返済の流れを知っておきましょう。

この記事ではカードローンの返済方法から効率的に返済するコツ、返済時の注意点まで詳しく解説していきます。

目次

カードローンの返済方法と返済の流れ

商品によって返済方法は異なりますが、カードローンには主に次の6つの返済方法があります。

| 返済方法 | 手数料無料 | カードレス | 夜間 |

|---|---|---|---|

| ATM | |||

| スマホATM | |||

| 口座振替 | – | ||

| インターネット返済サービス | |||

| 銀行振込 | |||

| 店頭(有人店舗) |

※ 返済時の手数料や利用できる時間帯などは商品によって異なります。詳しくは各カードローンの公式ホームページなどで確認してください。

どの返済方法に対応しているかは、実際に契約している商品やこれから申し込みを考えている商品の詳細を確認するようにしましょう。

例えば、「指定の金融機関でしか口座振替できない」「そもそも有人店舗がない」などのケースも多いです。

以下ではそれぞれの返済方法の特徴や流れを説明していきます。

ATMから返済する場合

カードローンは銀行などの金融機関やセブンイレブンといったコンビニ設置のATMから返済できます。対応しているATMにローンカードを挿入したら、返済したい金額を入金してください。

メンテナンスなどの時間を除き24時間利用できるATMもありますし、提携ATMを含めれば返済できる場所が多いのもメリットです。

ただし、ATMから返済する際の手数料は金融機関によって異なります。カードローンごとに手数料無料のATMが指定されているケースもあるので、できるだけ手数料のかからない場所で返済するのがおすすめです。

スマホATMで返済する場合

スマホATM取引のサービスに対応しているカードローンであれば、スマホアプリがカードの代わりになります。

ATMに表示されるQRコードをアプリで読み取り、画面の案内に従って返済の手続きを済ませましょう。

スマホATM取引を利用できるのは大手消費者金融のカードローンが中心です。セブンイレブン、もしくはローソンに設置されている提携ATMを利用できるので、カードローンをカードレスで契約したならATMからの返済にはスマホATM取引を利用してください。

口座振替で返済する場合

カードローンの申し込み時や契約時に金融機関の口座を登録しておけば、月々の返済を口座振替で行うこともできます。

指定の口座から自動的に返済額を引き落としてくれるため、ほかの返済方法のように自分で手続きする必要はありません。返済忘れが心配な人は口座振替の登録をしておくと良いでしょう。

インターネットで口座登録できる商品も増えており、その場合、口座振替依頼書などの書類の郵送は不要です。ただし、カードローンごとに返済用口座に指定できる金融機関は決められています。

例えば、口座開設が必須になるタイプの銀行カードローンでは、その銀行の普通預金口座を返済用口座にするケースが多いので注意しましょう。

口座振替による返済を考えているなら、普段利用している金融機関の口座が登録できるかもチェックしておくと安心です。

インターネット返済サービスを利用する場合

インターネット返済サービスに対応しているカードローンの場合、スマホアプリやWebの会員専用ページから返済の手続きができます。

アプリなどのインターネット返済サービスのメニューから返済に利用する金融機関口座を指定し、返済額を入力しましょう。

インターネットバンキングを利用することで、いつでもスマホやパソコンからカードローンの返済ができる非常に便利なサービスです。

また、基本的にインターネット返済サービスであれば手数料はかかりません。原則として即時入金が反映されるケースも多く、カードローンのおすすめの返済方法のひとつです。

銀行振込で返済する場合

金融機関の窓口やATM、インターネットバンキングで銀行振込によって返済する方法です。

振込先は契約者ごとに異なるので、あらかじめ自分の振込先口座を会員専用ページなどから確認しておきましょう。銀行振込なら千円未満の金額も支払え、主に一括返済(完済)するときに便利な返済方法です。

ただし、銀行振込の手数料は利用者負担になりますし、手続きの時間帯によっては翌営業日の入金扱いになるケースもあるので注意してください。

これらのようなデメリットもあるため、インターネットバンキング対応の金融機関口座を持っているのであれば、前述の「インターネット返済サービス」の利用がおすすめです。

店頭(有人店舗)で返済する場合

一部の大手消費者金融にはスタッフのいる店頭窓口(有人店舗)もあります。有人店舗なら返済だけでなく、返済に関する相談などもその場で行うことができます。

ですが、全体として有人店舗は減少傾向にあり、利用する機会は少ないでしょう。返済に関する相談はコールセンターでも行うことが可能です。

また、有人店舗は営業時間が決まっているので、各カードローンのホームページなどで店舗情報を確認してから来店するようにしてください。

カードローンの返済には種類がある!必ず知っておきたい3種類の返済とは?

前述のとおり、カードローンはさまざまな返済方法に対応しています。ただし、カードローンは毎月決まった期日までに行う返済以外にも、自分の好きなタイミングで返済することが可能です。

カードローンには以下の3種類の返済があるので、必要に応じて使い分けましょう。

- 約定返済

- 任意返済

- 一括返済

1. 約定返済

約定返済は契約内容によって決められている返済で、毎月の指定日までに行う返済のことだと思って問題ありません。口座振替の登録をしているのであれば、自動引落で約定返済が行われることになります。

一方、ATMなどで約定返済をするなら、期日までに自分で決められた金額を入金する必要があります。カードローンには最長10年などの返済期間が決められていることもありますが、この約定返済を続けていけば返済期間内に完済できるようになっています。

ただし、カードローンは約定返済以外にも自分の好きなタイミングで返済できるため、多めに返済することで返済期間を短縮することも可能です。約定返済はあくまでも延滞にならないための最低限の返済だと考えてください。

2. 任意返済

前述の約定返済とは別に自分のタイミングで行うのが任意返済です。任意返済は臨時返済や随時返済、繰上返済、追加返済などと呼ばれることもあります。

カードローンの利息は日割り計算なので、任意返済によって返済期間を短縮すれば、利息の負担は軽減されることになります。お金に余裕があるときは積極的に任意返済もするようにしましょう。

ただ、当月の返済期間中に任意返済を行った場合、その月の約定返済がスキップされるかどうかはカードローンによって異なります。任意返済するときは約定返済も行う必要があるかを確認しておくと安心です。

3. 一括返済

一括返済とはカードローンの借入残高の全額をまとめて返すことです。

カードローンはいつでも一括返済できるので、借入残高がある程度まで減ったとき、ボーナスなどが入ったときはまとめて返すと良いでしょう。一括返済すれば返済期間を大幅に短縮することもでき、任意返済と同様に利息の負担を減らせます。

繰り返しになりますが、カードローンの利息は一日ごとに加算されていきます。一括返済する日によって利息は変わってくるため、「いつ一括返済するのか?」を決めたら、その日時点の残りの元金と利息額を調べてください。

会員専用ページなどで一括返済に必要な金額を簡単に調べられるカードローンも多いですし、金額や一括返済の方法が分からないときはコールセンターに問い合わせると確実です。

カードローンの返済額はどのように決まる?返済額決定の仕組み

基本的にカードローンの約定返済はミニマムペイメントという方式で、毎月の最低返済額が決められています。

商品ごとに決められている最低返済額以上なら返済額を自由に調整でき、余裕がある月は多めに支払うことも可能です。

カードローンの毎月の返済額はどのように決まるのでしょうか?ここからはカードローンの返済額決定の仕組みについて説明していきます。

カードローンの返済は基本的に「リボ払い」になる

通常、カードローンの返済はリボ払いです。リボ払いとは毎月の支払い額が一定になるような返済方式のことで、「定額方式」や「定率方式」などの種類があります。

さらに定額方式には「元利定額方式」と「元金定額方式」があり、返済方式によって毎月の返済額の決まり方が異なるので注意してください。

「元利定額方式」と「元金定額方式」の特徴、メリット・デメリットについて確認していきましょう。

元利定額方式とは?

元利定額方式の「元利」とは「元金(元本)+利息」のことです。

つまり、元利定額方式における毎月の返済では、元金と利息の合計額が一定になります。返済額に含まれる元金と利息の割合は毎月変わりますが、月々の負担額は一緒で、返済計画を立てやすい点がメリットです。

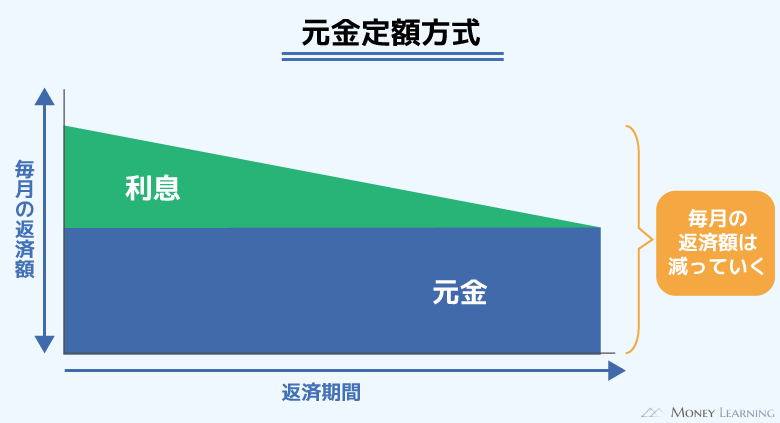

元金定額方式とは?

一方、元金定額方式では毎月の返済額のうち、元金に充当される部分のみ定額です。定額の元金に利息を加算して返済するので金額は毎月変動していきます。

元利定額方式に比べて返済開始時の月々の負担は大きくなりやすいものの、その分、早く完済できる点が元金定額方式のメリットです。

多くのカードローンで採用されている残高スライド方式

カードローンは限度額の範囲内で繰り返し利用できます。そのため、返済額が完全に毎月固定になるわけではなく、基準となる借入残高に応じて段階的に変動していく仕組みが一般的です。

例えば、「最後に借り入れを行った直後の残高」「毎月~日時点の借入残高」などが次回の返済額を決める基準になります。カードローンごとに基準が異なるので、契約している商品や申し込みを検討している商品ごとに詳細を確認するようにしましょう。

このような返済方式は「残高スライド方式」と呼ばれ、前述の「元利定額方式」と組み合わせた返済方式が採用されている商品も多いです。

一例として消費者金融のプロミスでは「残高スライド元利定額返済方式」が採用されており、最後に行った借り入れの残高に応じて表のように返済額が変動していきます。

| 借入後残高 | 返済金額 |

|---|---|

| 1万円~2万円 | 1,000円 |

| 3万円~5万円 | 2,000円 |

| 6万円~8万円 | 3,000円 |

| 9万円~11万円 | 4,000円 |

| 12万円~13万円 | 5,000円 |

| 14万円~16万円 | 6,000円 |

| 17万円~19万円 | 7,000円 |

※ 借入後残高20万円未満の場合です。契約内容によって返済金額が異なる場合があるため、契約者は会員専用ページで金額を確認するようにしてください。

カードローンの返済金額・返済期間をシミュレーションする方法

カードローンの返済金額や返済期間について調べるのなら返済シミュレーションのサービスが便利です。

返済シミュレーションは各カードローン会社のホームページ上などから利用でき、金利や金額などの項目を入力するだけで簡単に返済計画のシミュレーションができます。

ちなみに1日あたりの利息は以下の計算方法で算出可能です。

ただ、カードローンは毎月の返済や追加借入によって残高が変動します。そのため、より実際に近い金額を調べるのなら返済シミュレーションを利用しましょう。

「30万円を借りる場合」「50万円を借りる場合」「100万円を借りる」の3つのケースで返済シミュレーションの結果をまとめました。(表は返済シミュレーションをもとにした参考値です。契約内容や返済状況によって返済回数、金額は異なります。)

30万円を借りる場合

カードローンで30万円を年18.0%の金利で借りる場合、以下のような返済額になります。

返済回数を増やせば、毎月の返済額は下がっていきますが、利息の負担は大きくなるので注意してください。数十万円の借り入れであっても無理のない範囲で早めに返すことを意識しましょう。

| 返済回数 (返済期間) |

毎月の返済額 (最終回の返済額) |

利息の合計 | 返済総額 |

|---|---|---|---|

| 12回 (1年) |

28,000円 (21,712円) |

29,712円 | 329,712円 |

| 18回 (1年6ヶ月) |

20,000円 (2,609円) |

42,609円 | 342,609円 |

| 24回 (2年) |

15,000円 (14,579円) |

59,579円 | 359,579円 |

| 36回 (3年) |

11,000円 (3,970円) |

88,970円 | 388,970円 |

50万円を借りる場合

50万円を年18.0%の金利で借りる場合の返済額は以下のとおりです。

表では返済回数から毎月の返済額や返済総額などを算出しています。返済シミュレーションなら毎月の返済額から返済回数などを調べることもできるので、返済に回せる金額をもとに自分自身の返済計画を立てるようにしましょう。

| 返済回数 (返済期間) |

毎月の返済額 (最終回の返済額) |

利息の合計 | 返済総額 |

|---|---|---|---|

| 12回 (1年) |

46,000円 (44,216円) |

50,216円 | 550,216円 |

| 24回 (2年) |

25,000円 (24,306円) |

99,306円 | 599,306円 |

| 36回 (3年) |

19,000円 (14,196円) |

141,196円 | 641,196円 |

| 48回 (4年) |

15,000円 (8,874円) |

198,874円 | 698,874円 |

100万円を借りる場合

利息制限法によって100万円以上の借り入れでは年15.0%以下の金利が適用されることになります。そのため、下の表は100万円を年15.0%で借りる場合を想定してシミュレーションしています。

短期間で返済するのは難しい金額なので、より慎重に返済計画を立てるようにしましょう。また、任意返済も活用しながら、少しでも早く残高を減らしていくことが利息の負担を減らすのには有効です。

| 返済回数 (返済期間) |

毎月の返済額 (最終回の返済額) |

利息の合計 | 返済総額 |

|---|---|---|---|

| 18回 (1年6ヶ月) |

63,000円 (51,214円) |

122,214円 | 1,122,214円 |

| 24回 (2年) |

49,000円 (35,370円) |

162,370円 | 1,162,370円 |

| 36回 (3年) |

35,000円 (20,603円) |

245,603円 | 1,245,603円 |

| 48回 (4年) |

28,000円 (17,755円) |

333,755円 | 1,333,755円 |

カードローンの返済を効率的に行うコツ

カードローンの返済はリボ払いということもあって、最低返済額のみを支払い続けていてはなかなか完済できません。

また、借入残高に対しては利息が発生しますし、返済方法によって手数料がかかることもあります。より効率的にカードローンの返済を行うためにも以下のコツを押さえておきましょう。

- 無理なく返せる金額を事前に把握する

- 任意返済で多めの返済を心がける

- 手数料のかからない返済方法を選ぶ

加えて、できるだけ金利の低いカードローンを選ぶことも重要です。特にまとまった金額を一度に借りて、ゆっくり返していくなら金利重視で低金利なカードローンを選んでも良いでしょう。

無理なく返せる金額を事前に把握する

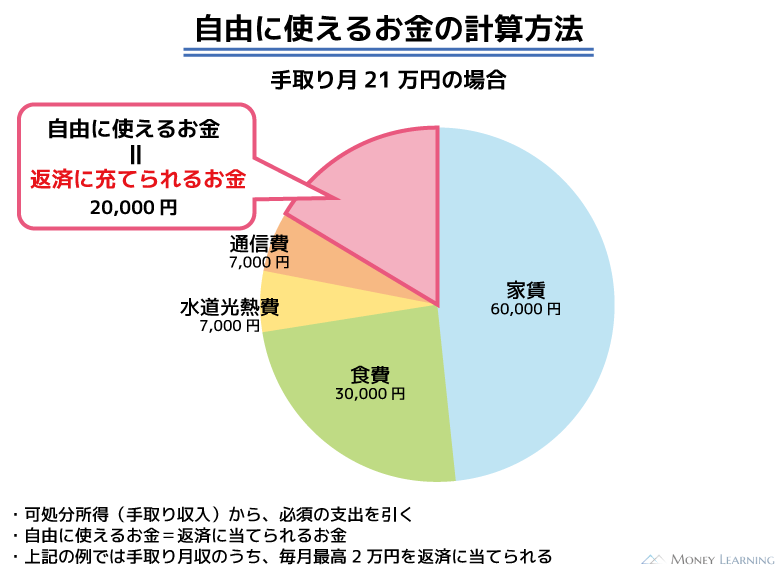

カードローンは返済能力の審査によって個別の限度額が決まります。しかし、無計画に限度額いっぱいまで借りれば、審査で決められた金額だとしてもあとから返済がキツくなるでしょう。

そのため、あらかじめ毎月どのくらいの金額なら無理なく返済できるのかを計算しておくことが大切です。

収入から税金や社会保険料などの支出を差し引いたものが「可処分所得」であり、いわゆる手取りの収入になります。さらに可処分所得から家賃、水道光熱費、食費などの生活していく上で必須となる支出を引けば自由にできる金額が分かります。

カードローンでお金を借りる場合は、必ず毎月の返済額が無理なく返せる金額かどうかを確認するようにしてください。

任意返済で多めの返済を心がける

約定返済のみで支払いを続ける場合、カードローンの借入残高はなかなか減りません。

多くのカードローンは無理なく支払えるように最低返済額が低めに設定されています。さらに毎月の返済額には利息に充当される分も含まれるので、約定返済だけだと完済するのに時間がかかるでしょう。

そこで重要なのが任意返済によって返済期間を短縮していくことです。返済期間が長くなれば利息の負担も大きくなっていくため、任意返済も行って早く借りたお金を返すようにしましょう。

手数料のかからない返済方法を選ぶ

カードローンの返済を口座振替やインターネット返済で行う場合、基本的に手数料はかかりません。その一方で、提携金融機関のATM、スマホATM取引、銀行振込といった方法で返済する場合、所定の手数料が発生するので注意してください。

カードローンは繰り返し利用できるという商品の性質上、返済の機会も増えやすいです。たとえ毎回の手数料は少額であっても、積み重なるとそれなりの金額になることもあります。

できるだけ手数料無料の返済方法を選び、より効率的に返済を進めていきましょう。

カードローンの返済を行う上で注意すべきこと

カードローンの返済の仕組みやコツについて確認してきましたが、実際に返済していく上で注意すべきことがいくつかあります。

途中で返済計画が狂ったり、予想外の事態に陥ったりしないように、以下の点に注意してください。

- 返済日を過ぎると遅延損害金が発生する

- 無利息期間中も原則として返済は必要

- 追加借入をすれば返済計画も変更になる

返済日を過ぎると遅延損害金が発生する

カードローンには通常の利率と別に、返済日を過ぎた場合の利率(遅延利率)も決められています。返済日を過ぎると遅延損害金が発生することになりますが、遅延損害金は遅延利率によって計算されます。

基本的に通常よりも高い利率が適用されることになるため、その分だけ負担が増えるのです。

カードローンの返済の遅延は1日でも「延滞(滞納)」として扱われます。返済が遅れた期間に応じて遅延損害金の負担は増えていきますし、長期の遅延になれば信用情報への影響も考えられます。

1日でも返済に遅れることのないように注意し、もし遅れてしまったなら可能な限り早く延滞を解消しましょう。

無利息期間中も原則として返済は必要

大手消費者金融では新規契約者向けに無利息期間が用意されているカードローンも多いです。

無利息期間が適用されている間、利息の負担はありません。ただし、「無利息期間で利息が発生しない」のと「返済が必要ない」は別です。

無利息期間中に初回返済日を迎えるケースもあるので、返済するのを忘れないように注意してください。

無利息期間中で利息が発生していないのであれば、返済した全額が借入残高の元金に充当されることになります。

追加借入をすれば返済計画も変更になる

カードローンは利用限度額内であれば追加借入も可能です。最初に借りたお金の返済中にまた借りても問題ありません。

ただし、追加借入によって残高が増えれば、返済計画も変更になります。次回の返済額が増えたり、完済までにかかる期間が長くなったりするので、追加借入は計画的に行いましょう。

カードローンは便利ですが、無計画に利用すると「返済しても借入残高がなかなか減らない」なんてことにもなりかねません。

カードローンの返済に関してよくある質問

- カードローンの返済はいつまでに行う?

-

カードローンの返済方法で口座振替を指定している場合は、原則として前日までに十分な金額を口座に用意しておきましょう。返済日の当日だと引き落としのタイミングによっては間に合いません。

一方、ATMで入金する場合やインターネット返済をする場合は、基本的に返済日当日でも大丈夫です。土日など金融機関の休業日は翌営業日が返済期日となるケースもありますが、返済を忘れないためにも早めに返済を済ませてください。

もし返済忘れが不安なら口座振替を登録したり、会員専用ページから返済日通知サービスの設定をしたりすると良いでしょう。 - もしカードローンの返済ができなくなったら?

-

カードローンの返済ができなくなった場合、すぐに消費者金融や銀行などの借入先に相談するようにしましょう。ケースバイケースですが、返済を待ってもらえたり、利息のみなど一時的に返済額を減額してもらえたりもします。

返済が滞っているときに「放置して何もしない」というのがもっともとってはいけない行動です。

また、「次回の返済は大丈夫だが、借金が思ったように減らない」という場合は、より金利の低い借り換え向けのカードローンも検討しましょう。ただし、収入が減ったなどで「どう頑張っても返せない・終わらない」「借金の返済がぜんぜん出来ない」といったときは、弁護士などの専門家に相談することも選択肢になります。 - カードローンは返済後にすぐ借りることもできる?

-

限度額の範囲内なら返済後、カードローンでまたすぐに借りることも可能です。

ただし、返済方法によっては反映に時間がかかり、すぐに利用可能額が元に戻らないケースもあります。

「あといくら借りられるか?」は会員専用ページなどでチェックできるので、すぐに借りたいときはパソコンやスマホから確認しておくと安心です。 - カードローンの返済は本人以外が行っても大丈夫?

-

ローンカードやローンサービスを利用できるのは契約者本人のみです。そのため、家族などであっても原則として本人以外が代わりに返済することはできません。第三者にカードを渡したり、暗証番号などを教えたりするのは、基本的にカードローンの規約で禁止されています。「返済が難しくなったので家族から金銭的なサポートを受けたい」といったケースも、返済の手続きは本人が行うようにしましょう。

カードローンの契約者本人の死亡により債務を家族が相続しているケースもあります。その場合、相続人が返済しないといけません。また、その際に一括返済しなければならないかは、商品ごとの規定によります。

カードローンの返済終了後は自動的に解約される?

カードローンは商品ごとに契約期間が決められていますが、基本的に自動更新によってその期間は延長されていきます。また、カードローンで借りたお金を全額返済(完済)したとしても、自動的に契約が終了になるわけではありません。

契約が続いている限りは、返済終了後も好きなときに再度お金を借りることができるのです。

カードローンに年会費などはありませんし、利息もお金を借りなければ発生しないので安心してください。

まとめ

カードローンを選ぶときは「すぐに借りられるか?」「金利は低いか?」など借りることばかりに目が行きがちです。しかし、カードローンを利用するなら返済についてもしっかりと理解しておきましょう。

- カードローンの返済方法はATM、口座振替、ネットバンキングなど

- 手数料のかからない返済方法を選ぶのがおすすめ

- 効率的に残高を減らすには毎月の返済(約定返済)以外の任意返済が重要

- 返済計画を立てるのには返済シミュレーションが便利

- 返済遅れには遅延損害金の発生や信用情報への影響などのリスクがある

カードローンでの借り入れは無理なく返せる範囲で行い、計画的に返済するようにしましょう。あとから返済が苦しくなったり、返済できずに困ったりすることのないように注意してください。