セブン銀行カードローンは全額返済(一括返済)や一部返済(繰り上げ返済)にも対応していて、いつでも借入残高を返済することができます。

早く返済を終わらせたい人は、積極的に全額返済や一部返済を活用すると良いでしょう。ただし、セブン銀行カードローンの場合、全額返済や一部返済の方法が、月々の返済とは異なります。

この記事ではセブン銀行カードローンの全額返済と一部返済の方法についてまとめました。

返済時の注意点やメリットもあわせて解説するので、全額返済や一部返済を検討している方はぜひ参考にしてください。

目次

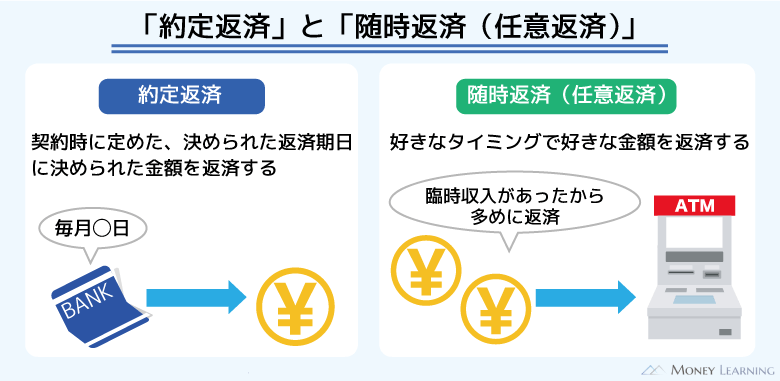

セブン銀行カードローンの返済には2種類ある

セブン銀行カードローンの返済には「約定返済」と「随時返済」の2種類があります。まずは、約定返済と随時返済の違いについて確認していきましょう。

| 返済の種類 | 返済日 | 返済金額 | |

|---|---|---|---|

| 約定返済 | 毎月27日 | 基準日の利用残高に応じて決まる | |

| 随時返済 | 一部返済 | 任意のタイミング | 借入残高(元金)の一部 |

| 全額返済 | 任意のタイミング | 借入残高と利息の合計額 | |

1. 約定返済(月々の返済)

約定返済は借入残高に応じて金額が決まる月々の返済のことです。

例えば、前月の約定返済日の残高が50,000円のとき、約定返済額は2,000円となります。

セブン銀行カードローンの場合、約定返済の方法は口座振替(自動引き落とし)です。毎月27日(土日祝日などの金融機関休業日は翌営業日)が返済日になっていて、セブン銀行の普通預金口座から約定返済額が引き落とされます。

2. 随時返済(任意返済)

一方、随時返済(任意返済)の場合、好きなタイミングで、好きな金額を返済できます。約定返済で引き落とされるのは最低金額のみなので、多めに返済したいときは別途随時返済も行いましょう。

また、セブン銀行カードローンの随時返済は、「一部返済」と「全額返済」に分けることができます。

一部返済

一部返済とは借入残高の一部だけを支払う随時返済のことです。

例えば、借入残高が50,205円(205円は利息)の場合、5,000円や10,000円、50,000円を返済するのが一部返済になります。

一般的には「繰り上げ返済」と呼ばれることも多く、約定返済に追加で支払いをすることで本来のスケジュールよりも完済時期を早めることが可能です。

全額返済

借入残高の全額を支払った場合、それは全額返済です。一括返済と呼ぶケースも多く、利息も含めた借入残高の全額を返済します。

先ほどと同じく借入残高が50,205円(205円は利息)なら、50,205円を支払うことで全額返済できます。借りたお金(元金)だけでなく、全額返済では利息も清算されることを覚えておきましょう。

セブン銀行カードローンで随時返済(一部・全額返済)を行う方法

セブン銀行カードローンで随時返済する場合、「セブン銀行ATM」もしくは「ダイレクトバンキング」を利用します。どちらの方法で返済しても手数料はかかりません。

そして、それぞれの返済メニューから「一部返済」または「全額返済」を選択可能です。追加で返済したいときは「一部返済」、借入残高を一括で返済したいときは「全額返済」を選んでください。

セブン銀行カードローンの利用状況はダイレクトバンキングサービスから確認できます。借入残高と利息の合計金額や月々の返済日、返済額などを確認したいときは、ダイレクトバンキングにログインしましょう。

セブン銀行ATM

セブン銀行ATMで随時返済(一部返済・全額返済)を行うときは、「キャッシュカード」もしくは「スマホATM(Myセブン銀行)」が必要です。

キャッシュカードなしでもアプリ(Myセブン銀行)がインストールされたスマホがあれば返済できます。ただし、キャッシュカードを利用する方法とスマホATMを利用する方法には違いもあるので注意してください。

| 返済方法 | 一部返済 | 全額返済 | 入金単位 | |

|---|---|---|---|---|

| キャッシュカード | 現金 | ◯ | ◯ | 1,000円 |

| 口座からの振替(セブン銀行普通預金口座) | ◯ | ◯ | 1円 | |

| スマホATM(Myセブン銀行) | 現金 | ◯ | ◯ | 1,000円 |

| 口座からの振替(セブン銀行普通預金口座) | × | × | – | |

キャッシュカードを利用する場合

セブン銀行のキャッシュカードを利用する場合、「現金」および「セブン銀行普通預金口座からの振替」で返済することができます。

現金での返済は1,000円単位になるので、紙幣のみでの返済になります。返済したい金額をセブン銀行ATMに入金してください。

一方、普通預金口座からの振替では、1円単位で返済額を指定することが可能です。返済できるのは口座残高の範囲内に限られますが、指定した金額を口座から振替する形で返済できます。

手元の現金で返済したい人は「現金」、口座のお金で返済したい人は「口座からの振替」を利用すると良いでしょう。

スマホATMを利用する場合

セブン銀行カードローンはスマホATMのサービスに対応しています。そのため、カードなしでもセブン銀行ATMから返済できます。

スマホアプリ(Myセブン銀行)を起動し、ローンサービスの返済メニューから画面の案内に従って手続きしてください。

ただし、スマホATMを利用する場合、現金のみでの返済になります。キャッシュカードのように口座からの振替で返済することはできません。入金単位は1,000円単位になるので、紙幣で返済資金を用意しましょう。

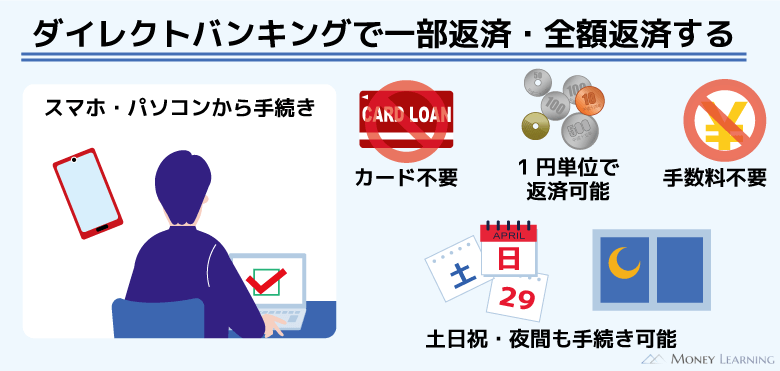

ダイレクトバンキング

セブン銀行カードローンはダイレクトバンキング経由での返済も可能です。ダイレクトバンキングはセブン銀行のインターネットバンキングサービスで、一部返済、全額返済ともに対応しています。

ダイレクトバンキングにログイン後、カードローンサービスのトップ画面から返済のメニューへ進みましょう。そして、「一部返済」もしくは「全額返済」を選択して、手続きを進めてください。

ダイレクトバンキングでの返済も手数料はかからず、一部返済では1円単位で返済金額を指定できます。

ダイレクトバンキングのサービスは原則24時間利用可能です。カードローンの返済もすぐに反映されるので、自宅や外出先などどこからでも、すぐに返済することができます。

セブン銀行カードローンで随時返済する場合の注意点

セブン銀行カードローンは一部返済や全額返済といった随時返済に対応していますが、実際に行う場合はいくつか注意すべき点があります。

注意点を知らないと上手く全額返済できなかったり、延滞に繋がったりするかもしれません。随時返済するときはどのような点に注意すべきなのかをしっかりと押さえておきましょう。

- 一部返済をしても、月々の返済(自動引き落とし)は行われる

- 一部返済では利息の返済ができない

- 利息は一日単位で加算されていく

- 返済に遅れが出ているときは任意返済できない

一部返済をしても、月々の返済(自動引き落とし)は行われる

セブン銀行カードローンの随時返済は好きなタイミングでできますが、一部返済をしても、それとは別に月々の返済が自動引き落としによって行われます。

カードローンによっては、約定返済額以上の金額を随時返済した場合、当月分の返済がスキップされます。一方、セブン銀行カードローンは借入残高が残っているなら、約定返済日に自動引き落としされるのです。

そのため、借入残高があるときは、口座に約定返済額以上の残高を入れておきましょう。約定返済額以上を一部返済していたとしても、返済日に残高不足だと延滞になってしまいます。

一部返済では利息の返済ができない

セブン銀行カードローンの随時返済は「一部返済」と「全額返済」に分かれており、セブン銀行ATMやダイレクトバンキングのメニューからどちらの方法で返済するかを選択できます。

2種類の返済方法の違いは「借入残高の一部を返済するか」「借入残高の全額を返済するか」ですが、一部返済では利息の清算ができない点も覚えておきましょう。

月々の返済(約定返済)の場合、返済額から優先的に利息を清算し、残りが借入残高(元金)の返済に充当されます。一方、一部返済だと入金した全額が借入残高に充当され、利息の清算は行われません。

随時返済で利息も含めて返済したい場合は、「全額返済」を選択する必要があります。

| 一部返済 | 全額返済 | |

|---|---|---|

| 借入残高(元金) | 100,000円 | 100,000円 |

| 利息 | 1,232円 | 1,232円 |

| 借入残高+利息 | 101,232円 | 101,232円 |

| 入金できる金額 | 100,000円 | 101,232円 |

| 返済後の残高 | 1,232円 | 0円 |

例えば、借入残高が100,000円で、発生している利息が1,232円のとき、一部返済できるのは100,000円までです。利息分の1,232円を一部返済で支払うことはできず、残りは約定返済による引き落としで清算されることになります。

すぐに利息込みで返済したい場合は、全額返済するようにしましょう。

利息は一日単位で加算されていく

セブン銀行カードローンの利息は日割り計算です。一日単位で利息が加算されていくため、全額返済するのに必要な金額は今日と明日で異なります。

借入残高が余程高額でなければ、一日で大きく利息が増えることはないでしょう。しかし、ATMやダイレクトバンキングの返済画面で借入残高と利息の合計金額を確認したのち、入金の処理が日をまたいで翌日の扱いになると、利息の金額が変わって全額返済にならないので注意してください。

| 日付 | 借入残高 | 利息 | 全額返済に必要な金額 |

|---|---|---|---|

| 9月1日 | 50,000円 | 205円 | 50,205円 |

| 9月2日 | 50,000円 | 226円 | 50,226円 |

| 9月3日 | 50,000円 | 246円 | 50,246円 |

| 9月4日 | 50,000円 | 267円 | 50,267円 |

| 9月5日 | 50,000円 | 287円 | 50,287円 |

※ 金利は年15.0%で計算しています。実際の利息は契約内容や取引状況などに応じて異なります。

上の例の場合、9/1時点で全額返済するには50,205円が必要です。ただ、日をまたぐと利息が加算されて、借入残高と利息の合計金額は50,226円になります。

全額返済を希望する場合は、日付が変更されるギリギリにならないようにしましょう。

返済に遅れが出ているときは任意返済できない

本来、カードローンの任意返済(随時返済)は好きなタイミングで行えます。ただし、セブン銀行カードローンの場合、返済に遅れが出ているときは任意返済できません。

返済遅れにならないように必ず返済日の前に口座残高が十分にあるかを確認してください。

もし返済日を過ぎてしまったなら、遅れている約定返済を先に済ませる必要があります。できるだけ早くセブン銀行の普通預金口座へ不足していた返済資金を入金しましょう。

板垣 雄

板垣 雄 セブン銀行カードローンの「約定返済(月々の返済)」は、普通預金口座からの自動引き落としです。そのため、キャッシュカードなどでセブン銀行の普通預金口座に返済資金を入金しておけば、自動的に引き落としを実施してくれます。ただ、普通預金口座ではなく、返済資金をカードローンへ入金した場合は「随時返済」として扱われてしまうので注意してください。セブン銀行カードローンは随時返済しても、借入残高があれば約定返済が必須です。約定返済を済ませたと勘違いしないようにしましょう。

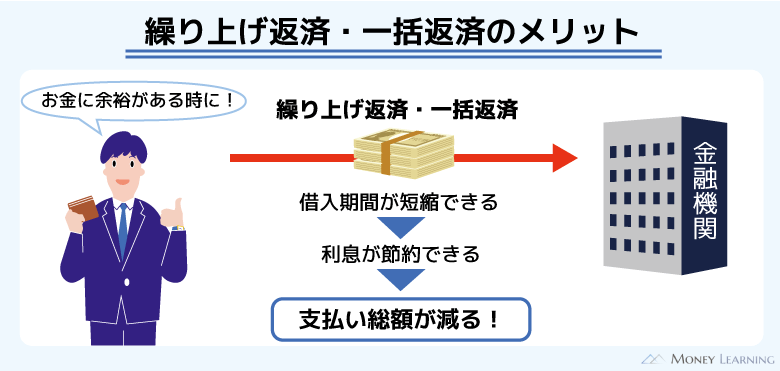

随時返済で利息が安くなる!セブン銀行カードローンで一部返済・全額返済をするメリット

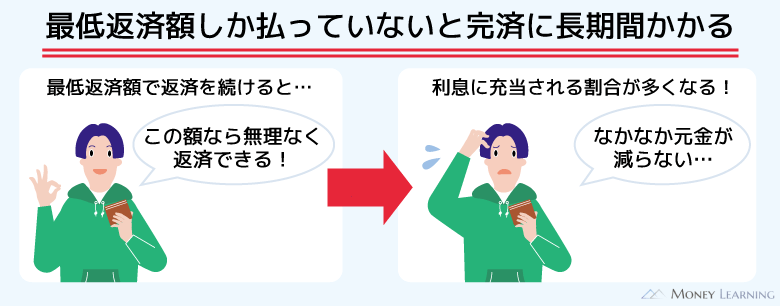

セブン銀行カードローンは利用残高に応じて約定返済額が決まりますが、これは最低返済額です。最低返済額のみの支払いで返済するのは、完済までに時間がかかり、利息の負担が重くなる原因になります。

カードローンで随時返済する大きなメリットは、返済期間が短縮され、負担する利息も軽減できることです。月々の返済の負担は軽くても、最終的な利息が高額になるケースもあるので、お金に余裕があるときは積極的に一部返済や全額返済をしましょう。

ただし、どのくらい負担が軽減されるのかは、適用されている金利や借入金額、返済の状況などによっても異なります。

ここでは一部返済と全額返済に分けて、返済シミュレーションした結果を紹介していきます。

一部返済によって多めに返済するケースのシミュレーション

借入金額が10万円の場合、約定返済(月2,000円)だけで返済していくと、返済回数は79回、返済総額は156,297円になります。(※ 金利は年15.0%で、1ヶ月を30日間として計算した場合の目安です。借入日や返済日により、実際の金額と若干異なる場合があります。)

借入金額は高額でないものの、約定返済額のみの支払いでは完済までに6年以上かかり、最終的には5万円を超える利息の負担が必要です。

一方、月々の返済額を増やすことで、返済期間は短くなり、利息の負担も減らせます。以下は約定返済と一部返済を併用することで多めに返済するケースのシミュレーション結果です。

| 返済額(約定返済 + 一部返済) | 返済回数 | 返済総額 | 「約定返済のみ」との差額 |

|---|---|---|---|

| 4,000円 | 31回 | 120,634円 | -35,663円 |

| 5,000円 | 24回 | 115,782円 | -40,515円 |

| 6,000円 | 19回 | 112,829円 | -43,468円 |

| 7,000円 | 16回 | 110,845円 | -45,452円 |

| 8,000円 | 14回 | 109,417円 | -46,880円 |

| 9,000円 | 13回 | 108,332円 | -47,965円 |

| 10,000円 | 11回 | 107,497円 | -48,800円 |

※ 金利は年15.0%で試算しています。また、表の金額は参考値です。実際の金額と異なる場合があります。一部返済を検討する上での目安だと考えてください。

毎月の返済額を4,000円にした場合、返済回数は31回になり、約定返済のみのケースと比べて利息は3万円以上減ります。返済額を少し増やすだけでも、利息の負担は軽減できるので、余裕があるなら多めに返済することを心がけましょう。

今回のシミュレーションでは借入金額を10万円としましたが、より高額な借り入れになれば一部返済をするメリットはより大きくなります。「毎月返済額を増やすのは難しい……」という人は、お金に余裕があるときだけでも良いので返済額を増やせないか考えてみてください。

全額返済によっていっきに完済するケースのシミュレーション

次は毎月定額で返済していくケースを基準に、「途中で全額返済するとどのくらいの節約になるか?」のシミュレーション結果を紹介していきます。

年15.0%の金利で20万円を借りた場合、月々8,000円ずつ返済していくと返済総額は241,286円です。

セブン銀行カードローンは基準日の借入残高が「10万円超、20万円」なら約定返済額は4,000円になります。

そのため、月々8,000円の返済でも約定返済額のみを支払うケースよりも早いペースで完済できますが、返済回数は31回で、2年以上も返済を続けることになるのです。

以下は月々8,000円で返済を続けながら、途中で全額返済した場合のシミュレーション結果です。

| 返済回数 | 返済金額 | 借入残高 | 節約できる金額 |

|---|---|---|---|

| 1 | 8,000円 | 194,500円 | 38,786円 |

| 2 | 8,000円 | 188,931円 | 36,355円 |

| 3 | 8,000円 | 183,292円 | 33,994円 |

| 4 | 8,000円 | 177,583円 | 31,703円 |

| 5 | 8,000円 | 171,802円 | 29,484円 |

| 6 | 8,000円 | 165,949円 | 27,337円 |

| 7 | 8,000円 | 160,023円 | 25,263円 |

| 8 | 8,000円 | 154,023円 | 23,263円 |

| 9 | 8,000円 | 147,948円 | 21,338円 |

| 10 | 8,000円 | 141,797円 | 19,489円 |

| 11 | 8,000円 | 135,569円 | 17,717円 |

| 12 | 8,000円 | 129,263円 | 16,023円 |

| ・ ・ ・ |

・ ・ ・ |

・ ・ ・ |

・ ・ ・ |

| 18 | 8,000円 | 89,737円 | 7,549円 |

| 19 | 8,000円 | 82,858円 | 6,428円 |

| 20 | 8,000円 | 75,893円 | 5,393円 |

| 21 | 8,000円 | 68,841円 | 4,445円 |

| 22 | 8,000円 | 61,701円 | 3,585円 |

| 23 | 8,000円 | 54,472円 | 2,814円 |

| 24 | 8,000円 | 47,152円 | 2,134円 |

| ・ ・ ・ |

・ ・ ・ |

・ ・ ・ |

・ ・ ・ |

| 30 | 8,000円 | 1,271円 | 15円 |

| 31 | 1,286円 | 0円 | 0円 |

| 累計 | 241,286円 | – | – |

※ 金額は契約内容や返済状況によって異なる場合もあるため参考値としてご覧ください。

表から分かるように全額返済は早く行う方が、節約できる金額は大きくなります。

例えば、返済回数6回目で全額する場合、節約できる金額は27,337円です。一方、12回目で全額返済すると、16,023円の節約になります。

このような差が生まれるのは、返済回数が進むにつれて借入残高が減少していくためです。借入残高が減れば加算される利息も減っていくので、全額返済するメリットは小さくなるのです。

いずれのタイミングでも毎月定額で返済を続けていくよりは、返済総額を減らすことができます。ただ、よりメリットが大きいのは、早いタイミングでの全額返済であることを覚えておきましょう。

セブン銀行カードローンの一括返済・繰り上げ返済に関するよくある質問

- セブン銀行カードローンの一括返済でおつりは貰える?

-

セブン銀行カードローンの返済をキャッシュカードで行う場合、1,000円以上、1,000円単位で入金することになります。

そのため、小銭(硬貨)で返済することはできません。しかし、利息は日割りで計算されるので、借入残高と利息の合計に千円未満の端数が生じるケースも多いでしょう。

そのようなケースで一括返済したいときは、実際に必要な金額よりも多めに入金してください。その場でおつりは返却されませんが、超過分はセブン銀行の普通預金口座へ入金されます。セブン銀行カードローンの一括返済の例ケース 借入残高 利息 借入残高+利息 入金額 差額 ① 50,000円 616円 50,616円 51,000円 384円 ② 50,000円 616円 50,616円 60,000円 9,384円 ③ 99,550円 818円 100,368円 110,000円 9,632円 例えば、ケース①では借入残高と利息の合計金額50,616円に対して、51,000円を入金しています。その差額である384円は契約者名義のセブン銀行普通預金口座へ自動的に入金されるのです。

消費者金融などのカードローンの場合、多めに返済した際の差額は返金の手続きをしなければいけないケースもありますが、セブン銀行カードローンなら必要ありません。

一括返済時に多めに入金した人は、セブン銀行の取引履歴で差額が返金されていることを確認すると良いでしょう。 - セブン銀行カードローンの返済で一度に入金できる紙幣は何枚まで?

-

セブン銀行カードローンの返済をATMで行う場合、一度に入金できる紙幣は最大50枚までです。

それを超える枚数の紙幣を一度に入金することはできません。

どうしても50枚を超える枚数になるときは、複数回に分けて入金してください。もしくは、現金を使わない方法で随時返済や全額返済をすると良いでしょう。

例えば、セブン銀行ATMでは普通預金口座からの振替ができますし、ダイレクトバンキング経由で振替することもできます。 - セブン銀行カードローンの一括返済後に解約したいときはどうすれば良い?

-

セブン銀行カードローンをはじめて契約する場合、最大50万円までで審査によって利用限度額が決定されます。

そして、その限度額の範囲なら自由に追加借入でき、一度全額返済してもローンサービスは解約されません。もしセブン銀行のローンサービスのみを解約したいなら、書面による手続きが必要になります。

必要な書類を取り寄せなくてはいけないので、ダイレクトバンキングサービスの「問合せフォーム」から手続きしてください。セブン銀行の公式ホームページでは以下のように案内されています。「問合せフォーム」に以下フォーマットをコピー・ペーストいただき、お問合せください。

※送付先住所に変更がある場合は、変更後の送付先等をあわせてご入力ください。【フォーマット】

ローンサービスのみ解約希望

▼ここから▼

ローン口座のみ解約希望

☆送付先変更:有/無 「有」を選択した方は次の1~2をご入力ください

1.送付先郵便番号:

2.送付先住所:

3.ご連絡先電話番号:

▲ここまでをコピーしてご利用ください。▲また、ローンサービスの解約証明書が必要な場合は、セブン銀行のコンタクトセンター(電話もしくはオペレーターチャット)まで問い合わせましょう。

セブン銀行に実店舗はありませんが、電話やチャットサービスで問い合わせれば無料で解約証明書の発行を行ってくれます。 - セブン銀行カードローンから一括返済の請求を受けた場合、分割では返済できない?

-

セブン銀行カードローンの約定返済額は、前月の約定返済日の利用残高に応じて決まります。そのため、基本的に借入残高の全額をまとめて返済する必要はありません。

ただし、カードローンの返済を延滞している場合、一括返済請求を受ける可能性があります。一度の短期延滞でいきなり一括返済を迫られることはありませんが、利用状況によっては一括でしか返済できなくなるので注意してください。

一括返済を分割払いに変更するには、債権者と交渉するか、任意整理などの手続きを行う必要があります。信用情報に傷がつくケースもあるので、返済日には遅れないようにしましょう。

まとめ

セブン銀行カードローンで一部返済(繰り上げ返済)や全額返済(一括返済)といった随時返済を行う方法について説明してきました。

随時返済にデメリットはありません。約定返済額よりも多めに返済することで、返済期間は短縮されて、最終的な利息の負担も軽減することが可能です。

最後にセブン銀行カードローンで随時返済するときに覚えておくと良いポイントを箇条書きでまとめます。

- 随時返済は「セブン銀行ATM」もしくは「ダイレクトバンキング」で行える

- 口座からの振替で返済する場合、1円単位で金額を指定できる

- スマホATMやダイレクトバンキングならカードなしでも返済可能

- 一部返済や全額返済するのに手数料はかからない

- 一部返済しても、約定返済による自動引き落としは行われるので注意

セブン銀行カードローンは約定返済額(最低返済額)が低めに設定されています。無理なく返済を続けていきやすいものの、毎月の自動引き落としだけで返済していくと完済までに時間がかかるでしょう。

セブン銀行カードローンは利用限度額の範囲内でいつでも、好きなときに借り入れできます。全額返済で借入残高が0円になっても自動的に解約されることはないので、毎月多めに返済することを心がけ、余裕があるときは全額返済も積極的に行ってください。

- 著者:板垣 雄(貸金業務取扱主任者)

-

2021年に「貸金業務取扱主任者資格試験」に合格。お金に関する問題は、さまざまなライフイベントで発生します。「借りる」という観点だけにとらわれずに、さまざまなお金に関する問題を解決するための知識をお伝えします。>>プロフィール

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。