住信SBIネット銀行カードローンは、前月末時点の借入残高に応じて返済額が決まる仕組みになっています。ただし、随時返済に対応しているため、月々の引き落としとは別に追加で返済することも可能です。

この記事では住信SBIネット銀行カードローンの全額返済(一括返済)や金額指定返済(繰り上げ返済)といった随時返済のやり方についてまとめました。

また、随時返済するときの注意点、随時返済による利息節約効果のシミュレーション結果などもあわせて解説します。

目次

住信SBIネット銀行カードローンの返済の種類

最初に住信SBIネット銀行カードローンの返済の種類について簡単に説明していきます。

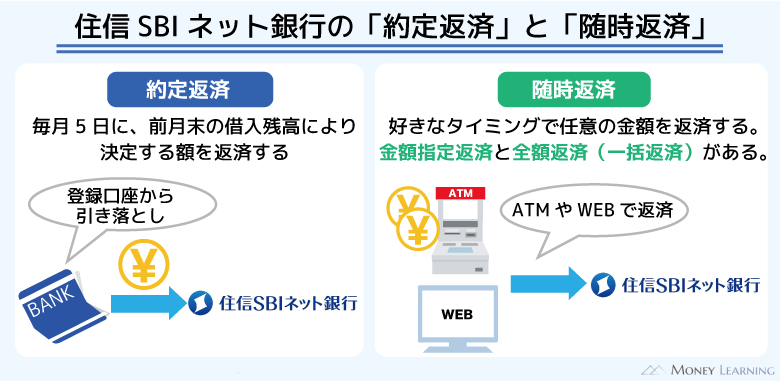

住信SBIネット銀行カードローンの返済には「約定返済」と「随時返済」の2種類があり、さらに随時返済は「金額指定返済」と「全額返済」に分けられます。

| 返済の種類 | 返済日 | 返済額 | 返済方法 | |

|---|---|---|---|---|

| 約定返済 | 毎月5日※1 | 前月末の借入残高により決定 | 自動引き落とし | |

| 随時返済 (追加返済) |

金額指定返済 | 任意 | 任意 | ATM / WEB |

| 全額返済 | 任意 | 全額※2 | WEB | |

※1 銀行休業日は翌営業日になります。

※2 元金と利息の合計金額です。

1. 約定返済

約定返済とはカードローンの契約内容に従って行う月々の返済のことです。住信SBIネット銀行カードローンの場合、毎月5日(銀行休業日は翌営業日)が返済日になっていて、前月末時点の借入残高によって決まる金額が代表口座の円普通預金から引き落とされます。

約定返済は返済日や返済額、返済方法が決まっており、それらの変更はできません。

また、約定返済に遅れが生じれば、延滞として扱われることになります。延滞になると遅延損害金が発生したり、信用情報が傷ついたりするため注意してください。

2. 随時返済(追加返済)

借入残高がある場合に毎月必ず行う約定返済に対して、随時返済(追加返済)を行うかどうかは任意です。

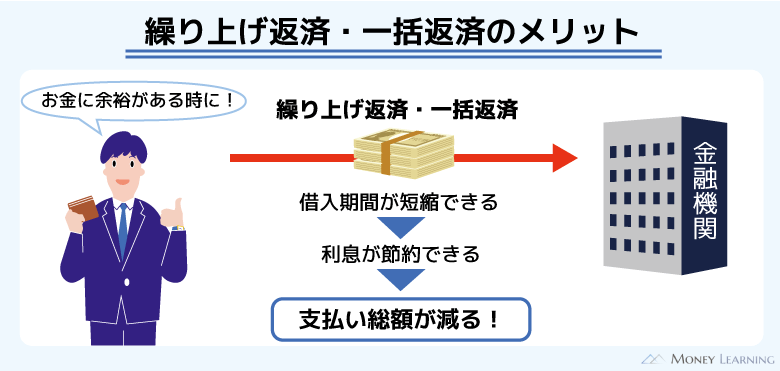

返済を早く終わらせるために毎月行っても良いですし、お金に余裕があるときだけ行っても問題ありません。

基本的に随時返済では任意の金額を返済することができます。ただし、利息を含めた借入残高の全額を返済する場合は、全額返済(一括返済)の手続きが必要です。

「借入残高の一部を返したい」「月々の返済額に少しだけプラスしたい」というときは、金額指定返済(繰り上げ返済)をしましょう。

金額指定返済(繰り上げ返済)

金額を指定して、借入残高の一部を返済するのが「金額指定返済(繰り上げ返済)」です。通常よりも多めに返済したい場合は、金額指定返済で追加の返済を行ってください。

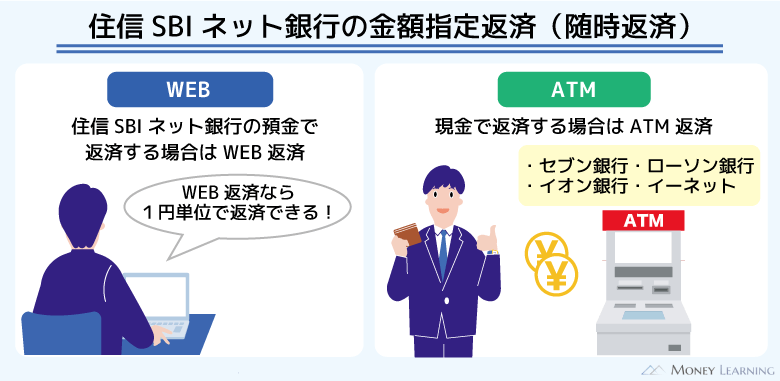

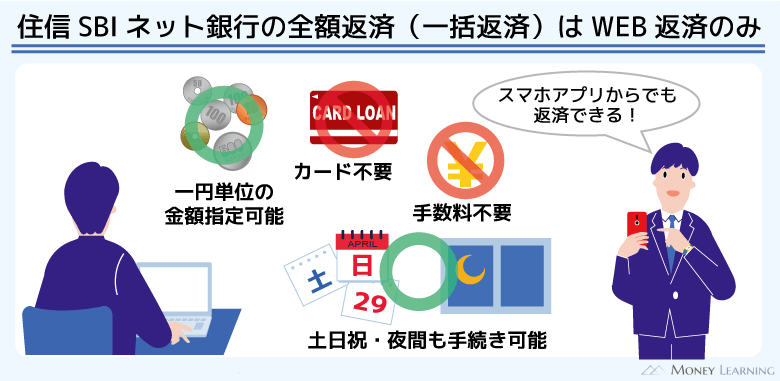

金額指定返済では1円以上、1円単位で入金することができますが、硬貨の取り扱いのないATMもあります。「細かく金額指定したい」というときは、住信SBIネット銀行のWEBサイトから手続きすると良いでしょう。

貸金業務取扱主任者

貸金業務取扱主任者 住信SBIネット銀行カードローンは、前月末時点の借入残高に応じて約定返済額が決まります。借入残高がある場合、ATMやWEBサイトから繰り上げ返済をしても、約定返済による引き落としはスキップされません。口座に用意しておいた返済資金を繰り上げ返済に使って、「残高不足で約定返済が行えなかった」ということにならないように注意してください。残高不足の際に「ある分だけを引き落とす」という対応はなく、約定返済額の全額の支払いが遅延することになります。

全額返済(一括返済)

元金と経過利息の全額を返済するのが、「全額返済(一括返済)」です。

住信SBIネット銀行カードローンの場合、約定返済日に毎月1日から末日までの利息を貸越残高に組み入れる仕組みになっています。そのため、金額指定返済において経過利息は清算されません。

一方、全額返済では、毎月1日から全額返済日までの利息も一緒に清算することができます。利息を含めた借入残高をまとめて完済したいときは全額返済しましょう。

住信SBIネット銀行カードローンの金額指定返済(繰り上げ返済)の方法

住信SBIネット銀行カードローンの金額指定返済の方法は「WEB」と「ATM」です。住信SBIネット銀行の口座にあるお金を返済に回したいときは「WEB」、手元にある現金で返済したいときは「ATM」を利用しましょう。

住信SBIネット銀行カードローンで金額指定返済を行う方法について説明していきます。

WEBで返済する場合

WEBで返済する場合は、住信SBIネット銀行のWEBサイトへログインしましょう。その後、「カードローン」のメニューから「追加返済」の画面へ移動してください。

住信SBIネット銀行の口座(代表口座の円普通預金)からカードローン口座へ振替する形で返済ができます。金額指定返済なら1円以上、1円単位で返済額を指定可能です。

ATMで返済する場合

住信SBIネット銀行カードローンで返済に利用できるATMは「セブン銀行」「ローソン銀行」「イオン銀行」「イーネット」です。コンビニなどにあるATMから返済することができますが、それら以外のATMについては利用不可なので注意してください。

- 住信SBIネット銀行のキャッシュカードを挿入する

- ATM画面の「カードローン」を選択する

- 「ご返済」を選択する

- 画面の案内に従って返済資金を投入する

- キャッシュカードと明細を受け取る

キャッシュカードの挿入後、「お預入れ」を選択すると、普通預金口座への入金になってしまいます。金額指定返済をするときは、必ず「カードローン」のメニューから手続きしましょう。

住信SBIネット銀行カードローンの全額返済の方法

住信SBIネット銀行カードローンの全額返済はWEBからの手続きになります。(※ スマートフォンアプリ「住信SBIネット銀行」からの手続きも可能です。)

全額返済では経過利息や千円未満の端数の清算も必要なので、手続きできるのはWEBのみです。

- 住信SBIネット銀行のWEBサイトにログインする

- 「カードローン」を選択する

- 「追加返済」の画面へ移動する

- 画面の案内に従って「全額返済」を選択して手続きする

基本的な手順は金額指定返済と一緒ですが、事前に住信SBIネット銀行の円普通預金に全額返済に必要な資金を用意しておかないといけません。

口座に返済資金が用意できていない場合は、全額返済に必要なお金をATMから代表口座の円普通預金に入金しておきましょう。もちろん、他行口座から住信SBIネット銀行の円普通預金に振り込みで返済資金を移動することも可能です。

その後、WEBサイトから全額返済の手続きを行ってください。全額返済するのに必要な金額についても、WEBサイトにログインすることで確認できます。

貸金業務取扱主任者 住信SBIネット銀行カードローンはATMから返済することもできます。ただし、ATMから入金したお金は、元金の返済にのみ充当されます。元金の全額を返済することはできても、その時点までの経過利息は清算されません。そして、未清算の経過利息は次回の約定返済日に貸越残高に組み入れられることになります。経過利息が少額なら負担は少ないものの、完済状態にはならないのです。完済状態にしたい場合は、WEBサイトやスマホアプリから「全額返済」を行ってください。

住信SBIネット銀行カードローンで全額返済する場合の注意点

住信SBIネット銀行カードローンの全額返済は、WEBサイトにログインし、画面の案内に従って手続きすれば簡単に行えます。ただし、全額返済するときは、以下の点に注意してください。

- 追加借入のタイミングによっては約定返済が行われる

- 1円未満の経過利息は全額返済でも清算されない

- 完済証明書は別の書類で代用する必要がある

追加借入のタイミングによっては約定返済が行われる

全額返済によって元金および利息の全額が完済された状態になれば、基本的に次回の約定返済はありません。

具体的には「前月末までに全額返済し、前月末時点の借入残高が0円のケース」と「当月月初~約定返済日の前日までに全額返済し、約定返済日まで追加借入しなかったケース」は当月分の約定返済がなしです。

一方、「前月末時点で借入残高があって、約定返済日までの全額返済後に追加借入したケース」は全額返済後でも約定返済が発生するため注意してください。この場合、約定返済日時点の借入金額を上限として、前月末時点の借入残高に応じた返済額が引き落とされるルールになっています。

例えば、11/1に50万円を借り、11月末時点の残高も50万円だとしましょう。そして、12/2に全額返済して、翌日の12/3に5万円を追加借入します。

このケースでは12/5の約定返済日に8,000円(借入残高50万円に応じた約定返済額)が引き落とされます。

| 日付 | 取引概要 | 借入残高 |

|---|---|---|

| 11月1日 | 50万円の借り入れ | 500,000円 |

| 11月30日 | 月末時点の借入残高50万円 | 500,000円 |

| 12月2日 | 借入残高50万円と経過利息を全額返済 | 0円 |

| 12月3日 | 5万円の追加借入 | 50,000円 |

| 12月5日 | 約定返済によって8,000円の引き落とし | 42,000円 |

約定返済日時点の借入残高は5万円ですが、引き落とされるのは前月末時点の残高に応じた金額になる点に注意しましょう。

1円未満の経過利息は全額返済でも清算されない

原則として、経過利息については、全額返済のタイミングで計算されます。ただし、経過利息が1円未満のときは、請求ができないため全額返済でも経過利息は残ります。

| 経過利息の金額 | 全額返済時の経過利息の扱い |

|---|---|

| 1円以上の場合 | 全額返済によって経過利息は清算され、計算時に発生した1円未満の金額は切り捨てになります。 |

| 1円未満の場合 | 経過利息自体が1円未満のとき、請求できないため全額返済でも清算されません。同じ月に2度目の全額返済を行う場合、前回清算できなかった経過利息を合算して計算します。 |

完済証明書は別の書類で代用する必要がある

他社のローン審査などで完済証明書の提出を求められるケースもありますが、この場合、全額返済とは別に手続きが必要です。

また、住信SBIネット銀行カードローンは完済証明書の発行を行っていないため、提出を求められたら別の書類で代用してください。

例えば、借入残高が0円であることは全額返済後に「残高証明書」を発行すれば証明できます。

もしくは、カードローンの解約まで行ったときは、「カードローン口座解約のお知らせ」で代用することも可能です。

別途、「解約通知書」を発行してもらうこともできるので、「残高証明書」や「カードローン口座解約のお知らせ」を利用できないケースはお問い合わせフォームから相談しましょう。(※ 解約通知書の発行依頼は、住信SBIネット銀行のWEBサイトにログインした状態で行ってください。また、解約通知書は「解約を証明する書類」ではなく、「解約を通知する書類」になります。)

住信SBIネット銀行カードローンで随時返済するメリット|利息はいくら安くなる?

住信SBIネット銀行カードローンで金額指定返済や全額返済といった随時返済を行うメリットは、返済期間を短縮し、利息の総額も減らせる点です。

利息は毎日の最終貸越残高で日割り計算されます。そのため、約定返済のみよりも多めに、早く返済することで負担は軽減されます。

一方、随時返済にデメリットはないと考えて大丈夫です。ただし、返済を早く終わらせようとして、無理に随時返済して生活費が足りなくなっては元も子もありません。

無理のない範囲で多めに返済することを心がけましょう。以下では金額指定返済や全額返済によって「どのくらい利息は安くなるのか?」をシミュレーションした結果を紹介します。(※ シミュレーションの結果は参考値です。実際の返済内容と異なる場合があります。随時返済を検討する上での参考にしてください。)

金額指定返済(繰り上げ返済)のシミュレーション

住信SBIネット銀行カードローンは前月末時点の借入残高に応じて約定返済が決定されます。しかし、借入残高の減少に伴って、約定返済額が減るケースもあるため、可能なら毎月一定の金額を返済するようにしましょう。

例えば、年14.94%の金利で50万円を借りて、月々13,000円を返済していくと返済総額は700,811円になります。このケースを基準に月々の返済額を増やした場合のシミュレーション結果を表にまとめました。

| 月々の返済額 (最終回返済額) |

返済回数 | 返済総額 (うち利息) |

基準ケースとの差額 |

|---|---|---|---|

| 13,000円 (11,811円) |

54回 | 700,811円 (200,811円) |

– |

| 14,000円 (5,108円) |

48回 | 663,108円 (163,108円) |

-37,703円 |

| 15,000円 (13,103円) |

44回 | 658,103円 (158,103円) |

-42,708円 |

| 20,000円 (3,803円) |

31回 | 603,803円 (103,803円) |

-97,008円 |

| 30,000円 (1,234円) |

20回 | 571,234円 (71,234円) |

-129,577円 |

月々の返済額を1,000円増やして14,000円にするだけで利息は37,703円も減ります。利息の負担を減らしたい場合は、できるだけ月々の返済額を増やしてください。

もちろん、「約定返済額による返済を基本にしつつ、余裕があるときだけ少し多めに返済する」でも問題ありません。表のシミュレーション結果に比べると利息節約の効果は下がりますが、約定返済だけで支払いを続けるよりは良いでしょう。

全額返済(一括返済)のシミュレーション

住信SBIネット銀行カードローンは好きなタイミングで全額返済できます。まとめて返済できる程度まで借入残高が減ってきたら全額返済しましょう。

今回は毎月一定額を返済しながら、途中で全額返済するケースのシミュレーションを行いました。基準としたのは「年14.94%の金利で50万円を借りて、月々13,000円を返済していくケース」です。

| 返済回数 | 返済金額 | 借入残高 | 節約できる金額 |

|---|---|---|---|

| 1 | 13,000円 | 493,225円 | 194,586円 |

| 2 | 13,000円 | 486,366円 | 188,447円 |

| 3 | 13,000円 | 479,421円 | 182,402円 |

| 4 | 13,000円 | 472,390円 | 176,448円 |

| 5 | 13,000円 | 465,270円 | 170,583円 |

| 6 | 13,000円 | 458,062円 | 164,808円 |

| ・ ・ ・ |

・ ・ ・ |

・ ・ ・ |

・ ・ ・ |

| 12 | 13,000円 | 412,851円 | 132,154円 |

| ・ ・ ・ |

・ ・ ・ |

・ ・ ・ |

・ ・ ・ |

| 18 | 13,000円 | 364,367円 | 102,605円 |

| ・ ・ ・ |

・ ・ ・ |

・ ・ ・ |

・ ・ ・ |

| 24 | 13,000円 | 312,279円 | 76,469円 |

| ・ ・ ・ |

・ ・ ・ |

・ ・ ・ |

・ ・ ・ |

| 30 | 13,000円 | 256,290円 | 53,528円 |

| ・ ・ ・ |

・ ・ ・ |

・ ・ ・ |

・ ・ ・ |

| 36 | 13,000円 | 196,105円 | 33,786円 |

| ・ ・ ・ |

・ ・ ・ |

・ ・ ・ |

・ ・ ・ |

| 42 | 13,000円 | 131,411円 | 17,294円 |

| ・ ・ ・ |

・ ・ ・ |

・ ・ ・ |

・ ・ ・ |

| 48 | 13,000円 | 61,848円 | 5,152円 |

| 49 | 13,000円 | 49,619円 | 3,630円 |

| 50 | 13,000円 | 37,236円 | 2,367円 |

| 51 | 13,000円 | 24,697円 | 1,348円 |

| 52 | 13,000円 | 12,001円 | 562円 |

| 53 | 13,000円 | 1,154円 | 57円 |

| 54 | 1,168円 | 0円 | 0円 |

| 累計 | 700,811円 | – | – |

全額返済はタイミングが重要で、早いタイミングでの全額返済は利息を大きく節約できます。

例えば、返済回数24回目で全額返済したなら、そのまま毎月定額で返済を続けるケースに比べて76,469円の利息の節約になります。一方、返済回数48回目で全額返済する場合、節約できる利息は5,152円です。

基本的には「月々の返済額を増やすこと」を優先して、余裕ができたなら「早いタイミングで全額返済すること」も意識すると良いでしょう。

住信SBIネット銀行カードローンの一括返済・繰り上げ返済に関するよくある質問

- 住信SBIネット銀行カードローンで随時返済するのに手数料はかかる?

- 住信SBIネット銀行カードローンは、ATMやスマートフォンアプリ(住信SBIネット銀行)などから随時返済できます。随時返済の手数料は無料なので、都合の良い方法で手続きしてください。

随時返済によって借入残高を早く減らせば、その分だけ、利息の負担を抑えることができます。

ただし、住信SBIネット銀行カードローンの場合、「随時返済しても借入残高があれば約定返済(月々の引き落とし)は行われる」という点に注意してください。 - 住信SBIネット銀行カードローンで一括返済を請求されることはある?

- 住信SBIネット銀行カードローンの月々の返済額は、月末時点の借入残高に応じて決まる仕組みです。

前月末時点の借入残高が2,000円以下のときは、その全額が返済日に引き落とされることになりますが、基本的には借入残高の一部を分割で返済していくことになります。

ただし、月々の返済に遅れが生じた場合、遅延損害金を含めた借入残高の一括返済を請求されることもあります。

短期の延滞で一括返済を請求される可能性は低いものの、1日でも返済日を過ぎれば延滞になるので注意しましょう。 - 住信SBIネット銀行カードローンを全額返済後に解約するには?

- 住信SBIネット銀行カードローンの契約は1年ごとの自動更新です。(※ 更新時の審査結果によっては、契約が更新されないケースもあります。)

そのため、カードローンの契約を解除したい場合は、解約の手続きを行わなくてはいけません。住信SBIネット銀行に店頭窓口はないので、全額返済後、WEBサイトから解約手続きをしましょう。

住信SBIネット銀行のWEBサイトにログイン後、「お客さま情報」画面からカードローンの解約は行えます。

この手続きで解約されるのは、カードローンのみです。住信SBIネット銀行の代表口座についても解約を希望する場合は、別途、手続きしてください。

まとめ

住信SBIネット銀行カードローンは好きなタイミングで金額指定返済(繰り上げ返済)や全額返済(一括返済)といった随時返済ができます。

口座からの自動引き落としによる約定返済は、最低金額の返済です。返済期間を短縮し、利息の負担を減らすためには、積極的に随時返済を行いましょう。

住信SBIネット銀行カードローンの場合、随時返済の方法は「ATM」もしくは「WEB」です。ただ、現在の利息も含めた全額の返済ができるのは、「WEB」のみです。住信SBIネット銀行のWEBサイトにログイン後、「カードローン」のメニューから手続きしてください。

- 随時返済できるATMは「セブン銀行」「ローソン銀行」「イオン銀行」「イーネット」

- 全額返済は住信SBIネット銀行のWEBサイトかスマホアプリから行える

- 1円単位で返済金額を指定したいときはWEBサイトからの手続きがおすすめ

- 金額指定返済や全額返済に手数料はかからない

- 全額返済後、カードローンを解約したい場合は別途手続きが必要

カードローンを利用する上で、随時返済は非常に重要です。

約定返済のみだと借入残高はなかなか減らないので、余裕があるときは随時返済で多めに返済するようにしましょう。

- 著者:板垣 雄(貸金業務取扱主任者)

-

2021年に「貸金業務取扱主任者資格試験」に合格。お金に関する問題は、さまざまなライフイベントで発生します。「借りる」という観点だけにとらわれずに、さまざまなお金に関する問題を解決するための知識をお伝えします。>>プロフィール

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。