住信SBIネット銀行カードローンの申し込みはインターネットからいつでもできますが、契約には必ず審査が行われます。そのため、審査結果によっては契約できないケースもあるのです。

住信SBIネット銀行カードローンの審査では何が見られるのでしょうか?

この記事では住信SBIネット銀行カードローンの審査内容や審査に通るためのポイントについてまとめました。

また、審査の流れや審査結果の連絡にかかる時間なども紹介していきます。住信SBIネット銀行カードローンの審査に不安がある方は、申し込みの前に確認しておきましょう。

目次

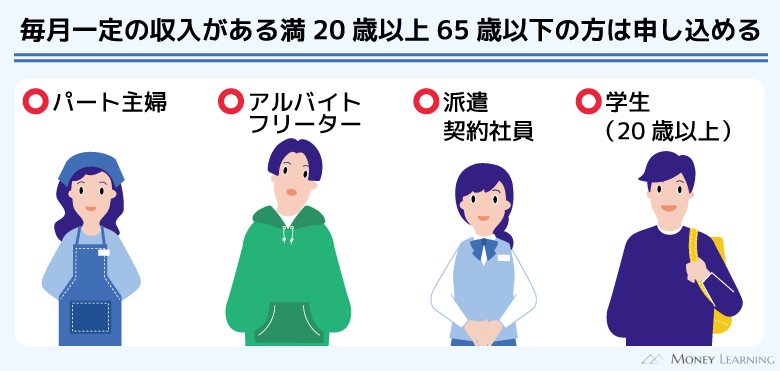

住信SBIネット銀行カードローンを利用するための条件

一般的に銀行カードローンの審査は消費者金融よりも厳しいといわれています。ただし、基本的な申込条件を満たしていれば、十分に審査通過の可能性があります。

最初に住信SBIネット銀行カードローンを利用するための最低限の条件について確認していきましょう。

住信SBIネット銀行カードローンの利用条件は次のとおりです。

- 申し込み時の年齢が満20歳以上、65歳以下であること

- 安定継続した収入のあること

- 外国籍の場合、永住者であること

- 保証会社の保証を受けられること

- 住信SBIネット銀行の口座を保有していること(同時申込も可能)

住信SBIネット銀行カードローンの契約には、これらの条件を満たしている必要があります。

保証会社の保証については申し込んでみなければ分かりませんが、年齢制限などの条件は事前に自分自身でチェックしておいてください。

また、申込条件の中で特に不安な人が多いのは「安定継続した収入のあること」という点でしょう。住信SBIネット銀行カードローンの審査に通るには、申込者本人の収入が必須です。

そのため、無職や働いていない学生、専業主婦の方などは審査に通りません。通常、カードローン審査に通りやすいのは会社員(正社員)や公務員などで収入の安定性が高い給与所得者です。

しかし、住信SBIネット銀行カードローンは上記の条件を満たしているなら、パートやアルバイトで収入のある学生や主婦も申し込めます。また、派遣社員や契約社員、個人事業主(自営業)の方なども申込可能です。

実際の審査だと年収の金額や雇用形態・労働形態によって不利(有利)というのはありますが、まずは最低限の条件を満たしていることを確認しておいてください。

住信SBIネット銀行カードローンの審査内容

住信SBIネット銀行カードローンの審査基準については非公開です。しかし、どのカードローンでも大体の審査内容は決まっています。

それぞれの項目をどのように評価するかは金融機関や商品ごとに異なるものの、住信SBIネット銀行カードローンにおいては主に次の3つが審査されることになります。

- カードローンの申込内容

- 他社借入の状況

- 信用情報

カードローンの申込内容

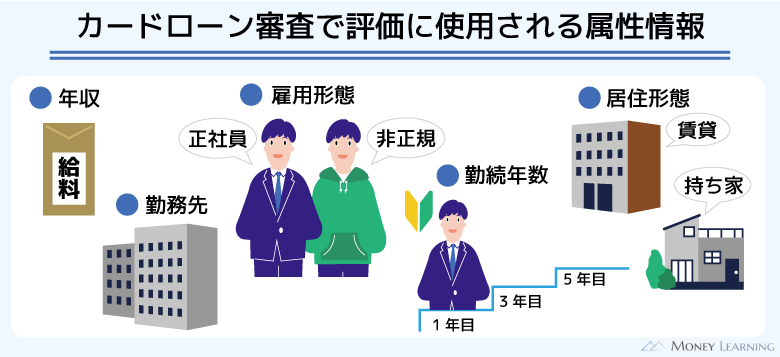

カードローンの申し込み時に入力する年齢や年収、勤務先、雇用形態、勤続年数、居住形態などの情報は「属性情報」と呼ばれます。カードローンの審査では属性情報がコンピューターによって採点され、そのデータをもとに返済能力の有無が判断されます。

例えば、転職したばかりで勤続年数が短いよりは、同じ職場に長く勤めている方が、返済能力の評価は高くなるでしょう。申込内容において年収や雇用形態などは返済能力の評価に直結するため特に重要です。

ただ、返済能力は総合的に判断されます。「アルバイトだと審査に通らない」「年収が低いと審査に落ちる」ということにはなりません。カードローンの申込内容はすべて審査の対象だと考えてください。

他社借入の状況

他社借入の状況はカードローンの申し込み時に入力しますが、正確な金額については金融機関も調査します。

他社借入がある場合、月々の収入から返済に回せるお金は減ります。そのため、他社のカードローンやクレジットキャッシングによる借入残高がある人は、ない人に比べて審査で不利になるでしょう。

消費者金融においては法律の規制(総量規制)によって年収の1/3を超える融資が行えません。銀行カードローンも総量規制の基準を考慮するため、年収の1/3を超えるような融資は難しいと考えてください。

信用情報

カードローンの審査では必ず申込者の信用情報がチェックされます。信用情報にはクレジットカードや各種ローンの契約内容・利用状況が登録されていて、内容によっては数年にわたって記録が残ります。

例えば、長期延滞や債務整理などの記録は、削除されるまでに5年以上の年数が必要です。

それらは金融事故を意味する異動情報に該当します。いわゆるブラックリストに載っている状態なので、記録が残っている間はカードローン審査にほぼ通りません。

返済能力の有無を判断するのは金融機関ですが、カードローン審査において信用情報の比重は非常に大きいです。信用情報に問題があるならどのカードローンも審査通過は難しいでしょう。

貸金業務取扱主任者

貸金業務取扱主任者 住信SBIネット銀行は「全国銀行個人信用情報センター(KSC)」および「株式会社日本信用情報機構(JICC)」という2つの個人信用情報機関に加盟しています。また、それらの個人信用情報機関はクレジットカード会社などが主な会員の「株式会社シー・アイ・シー(CIC)」と提携関係にあります。そのため、住信SBIネット銀行カードローンの審査ではこれら3つの信用情報機関に登録されている情報が用いられます。過去に返済トラブルがなかったなら心配はいりませんが、自身の情報については確認が可能です。もし自身の信用情報に不安があるなら、各機関の公式ホームページなどから本人開示の手続きをしても良いでしょう。

住信SBIネット銀行カードローンの審査の流れ

住信SBIネット銀行カードローンの審査は次のような流れで進んでいきます。

- ウェブサイトから申し込み

- 仮審査結果の連絡

- 必要書類の提出

- 本審査の開始

- 契約完了

1. ウェブサイトから申し込み

住信SBIネット銀行カードローンの申し込みはインターネットやスマホアプリから行えます。公式ホームページへアクセスしたら、申し込みフォームへ進みましょう。

申込画面にて審査に必要な情報を入力していってください。カードローンの申し込みには「希望限度額」「資金使途」「勤務先情報」「住居・家族に関する情報」「他社借入状況」などの入力が必要です。

ただし、カードローンの申し込みには、住信SBIネット銀行の口座が必要になります。口座を持っている方は一部の情報がすでに入力されているため、スムーズに申し込めるでしょう。

また、口座を持っていない方は、口座開設とカードローンの同時申込が可能です。口座の有無によって申し込みボタンが違うので注意してください。

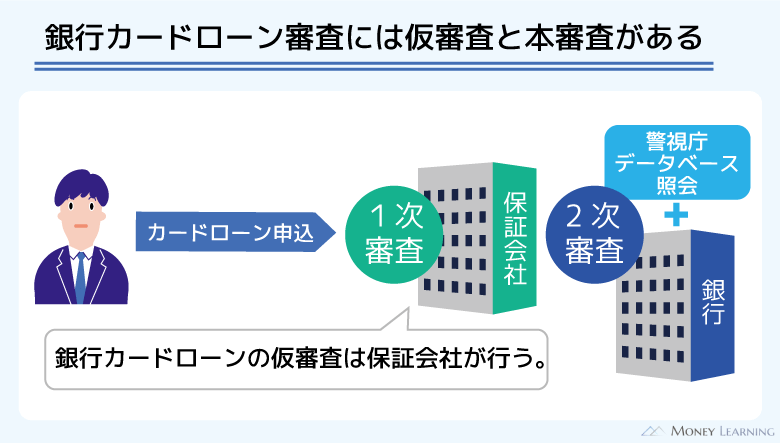

2. 仮審査結果の連絡

カードローンの申し込み後、仮審査が開始されます。仮審査は最短60分で完了し、メールおよびメッセージボックスに連絡がきます。

この段階で仮の限度額と金利(提示できる最大限度額と最低金利)が分かるため、問題なければ次の本審査のための手続きを進めていきましょう。

ちなみに、希望限度額と仮審査の承認額が異なる場合は、仮審査承認金額の範囲内で変更することも可能です。変更を希望する方は、住信SBIネット銀行のカスタマーセンターまで連絡してください。

3. 必要書類の提出

カードローンの審査に必要な書類の提出は、パソコンやスマートフォン(WEBアップロード)もしくはFAXのいずれかで行えます。メールおよびメッセージボックスに届く仮審査終了のお知らせに記載されている書類提出期限までに手続きしてください。

| 本人確認書類 | 以下のいずれか1点のコピーが必要です。 ・運転免許証 ・個人番号カード(マイナンバーカード) ・在留カード/ 特別永住者証明書 |

|---|---|

| 収入確認書類 | 希望借入可能上限額が50万円を超える場合、本人確認書類に加えて以下のいずれか1点(最新のもの)のコピーが必要です。 【給与所得者の場合】 ・源泉徴収票 ・市区町村が発行する所得証明書(住民税課税決定通知書など) ・確定申告書 ※ 勤続年数が1年未満で上記の収入確認書類を用意できない場合は、給与明細書(直近1ヶ月分)を提出してください。 【個人事業主および法人代表者の場合】 |

WEBアップロードで書類を提出する場合、スマートフォンなどで指定の書類を撮影しましょう。

その後、「審査用書類ご提出のご案内」に記載されているリンクをクリックして、専用のWEBアップロード画面へ移動します。そこから画面の案内に従って審査情報を入力し、撮影した書類の画像を選択してアップロードすれば手続きは完了です。

4. 本審査の開始

住信SBIネット銀行カードローンの本審査では在籍確認や提出書類のチェックなどが実施され、最終的な契約の判断が行われます。

また、銀行カードローンの審査では警察庁データベースの照会が義務付けられています。警察庁データベースでは反社会的な組織に属していないかがチェックされますが、曜日・時間帯によっては照会結果の取得に時間かかるケースもあります。

住信SBIネット銀行カードローンの審査はもともと早くない上に、本審査の完了は警察庁データベースの照会結果が確認されてからになる点に注意しましょう。

本審査の完了はメールおよびメッセージボックスにて連絡があります。申し込み時に登録したメールアドレス、もしくはログイン後に確認できるメッセージボックスに連絡が届くのを待ってください。

5. 契約完了

住信SBIネット銀行カードローンの契約が完了した場合、「カードローン口座開設のお知らせ」が届きます。お知らせはメールとメッセージボックスに届き、受信後、カードローンによる借り入れが可能になります。

住信SBIネット銀行カードローンの借入方法は次の3種類です。

- PCやスマートフォンで借りる

- スマートフォンアプリから借りる

- ATMから借りる

パソコンやスマホで住信SBIネット銀行の円普通預金口座への振り込みもできますし、キャッシュカードで現金を直接借りることもできます。どの借入方法も手数料はかからないので、都合の良い方法で借り入れしましょう。

住信SBIネット銀行カードローンの審査時間はどのくらい?

住信SBIネット銀行カードローンの審査スピードは比較的、遅い方です。即日融資には対応しておらず、申し込みから借り入れまでは1週間前後かかると思ってください。

仮審査と本審査に分けて、住信SBIネット銀行カードローンの審査時間について説明していきます。

仮審査結果の連絡にかかる時間

住信SBIネット銀行カードローンの仮審査は最短60分です。あくまでも最短の審査時間ですが、仮審査結果については申し込みの当日に分かる可能性があります。

ただし、申込内容や時間帯などによっては、通常よりも時間がかかります。口座を持っていない人に関しては、口座開設のための手続きもあるので、早めに手続きを進めていくようにしましょう。

本審査結果の連絡にかかる時間

本審査が開始されるのは仮審査承認後です。住信SBIネット銀行カードローンの審査で時間がかかるのはこの本審査で、結果の連絡には1週間前後かかることもあります。

また、申込内容や提出書類の不備、申し込み時の混雑状況などによっては契約完了までに10日前後かかる可能性もあるので注意してください。

すでに口座を持っている方なら、キャッシュカードを受け取る手間などはありませんが、それでもすぐに借りるのは難しいでしょう。

住信SBIネット銀行カードローンの審査で注意すべき点

住信SBIネット銀行カードローンの審査を受ける上で注意すべき点について説明していきます。ほかのカードローンと異なる部分もあるので、申し込みの前に確認しておきましょう。

- 審査には住信SBIネット銀行の普通預金口座が必要

- 保証会社による保証も契約条件のひとつ

- 勤務先への電話連絡(在籍確認)が行われる

- 利用限度額や審査結果によっては収入証明書が必須

- 「ローン審査シミュレーション」の結果は申し込みを検討する際の目安

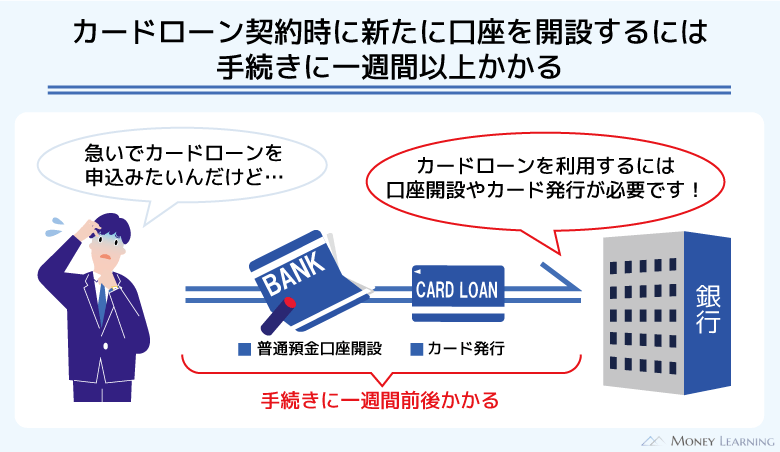

審査には住信SBIネット銀行の普通預金口座が必要

住信SBIネット銀行カードローンの契約には普通預金口座が必要です。審査の流れで説明したように持っていない方は、カードローンとの同時申込もできます。

住信SBIネット銀行の普通預金口座を持っていない場合、仮審査結果の承認後、オンラインでの口座開設を行ってください。

ですので、住信SBIネット銀行の普通預金口座を持っていない場合キャッシュカードの即日発行ができません。郵送による手続きだとより時間がかかるでしょう。

保証会社による保証も契約条件のひとつ

住信SBIネット銀行カードローンは、「保証会社の保証を受けられること」が契約条件のひとつになっています。

保証会社はカードローンブランドのプロミスを扱うSMBCコンシューマーファイナンス株式会社です。そのため、過去にプロミスのカードローンで延滞などのトラブルを起こしている方、プロミスの審査に落ちた経験がある方などは、保証を受けられない可能性が高いので注意してください。

プロミスのカードローンと住信SBIネット銀行カードローンの審査基準は異なります。ただし、基本的には自社で直接融資するよりも、保証会社として審査する方が基準は厳しくなるでしょう。

貸金業務取扱主任者 以前の住信SBIネット銀行カードローンは審査結果に応じて「プレミアムコース」と「スタンダードコース」に分かれていて、保証会社も「SMBCコンシューマーファイナンス株式会社」と「住信SBIネット銀カード株式会社」の2社でした。しかし、2023年6月26日付けで商品性の改定が実施され、保証会社はSMBCコンシューマーファイナンスのみに変更となっています。保証会社はカードローンの返済が滞った場合、契約者に代わって銀行に債務を支払う役割もあります。そのため、保証会社による保証が必要な銀行カードローンは、一般的な消費者金融のカードローンに比べて審査基準が厳しくなりやすいのです。

勤務先への電話連絡(在籍確認)が行われる

住信SBIネット銀行カードローンの審査では勤務先への電話連絡(在籍確認)が実施されます。

在籍確認の電話は担当者の個人名でかかってくるため、電話があってもカードローンの申し込みをしたとバレにくいでしょう。

また、事前に希望を伝えておけば、「住信SBIネット銀行名」で電話をしてもらうことも可能です。在籍確認について希望や不安がある場合、公式ホームページへのログイン後、問い合わせフォームから相談しましょう。

住信SBIネット銀行カードローンの在籍確認について別の記事で解説しているので、より詳しく知りたい方はそちらも参考にしてください。

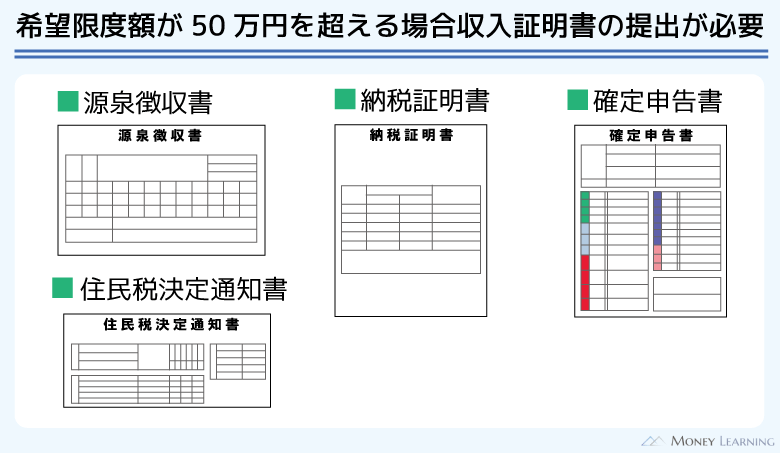

利用限度額や審査結果によっては収入証明書が必須

住信SBIネット銀行カードローンは、申し込み時に希望限度額を入力します。希望する利用限度額が50万円を超える場合は、収入証明書も必須になるので用意しましょう。

審査に必要な書類や提出方法に関する案内は、仮審査後にメールなどで届きます。メールに記載されている期限内に収入証明書を提出しなかったときは、利用限度額は50万円以下として審査が進められることになるので注意してください。

必要書類の提出期間は、「カードローン仮審査終了のお知らせ」の配信日から14日以内です。また、申込内容と書類で確認できる年収の金額に差がある場合、仮審査の結果が変更になるケースもあります。

例えば、「収入源が複数あり、源泉徴収票だけでは正確な年収が分からない」というケースは、確定申告書などを用意した方が良いでしょう。申し込み時に入力する年収と書類記載の金額は一緒になるようにしてください。

「ローン審査シミュレーション」の結果は申し込みを検討する際の目安

住信SBIネット銀行カードローンは公式ホームページ上で「ローン審査シミュレーション」ができます。

診断結果では金利や利用限度額も表示されますが、これらはあくまでも申し込みを検討するための目安にすぎません。ローン審査シミュレーションで入力する項目は実際の審査よりも少なく、結果は限られた情報から診断した簡易的なものです。

実際の金利・利用限度額と異なるケース、契約を断られるケースもあるので注意してください。

住信SBIネット銀行カードローンの審査に通るためのポイント

繰り返しになりますが、住信SBIネット銀行カードローンの審査基準は非公開です。そのため、審査に落ちても、その理由は教えてもらえません。

ただ、安易な申し込みで否決されないためには、以下のようなポイントに注意しましょう。

- 申込内容の嘘は絶対にNG

- 他社借入の残高を減らしておく

- 一度に複数社の審査を受けない

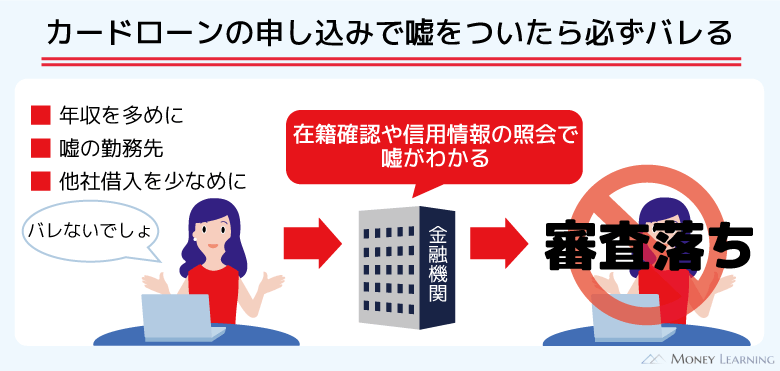

申込内容の嘘は絶対にNG

カードローンの仮審査は申込内容などが判断材料になりますが、審査に通りたくても嘘の内容で申し込むのはNGです。

嘘がバレれば審査に落ちるだけでなく、社内のブラックリストに登録される可能性もあります。特に年収や他社借入金額については、書類や信用情報でも正確な金額がチェックされます。嘘の内容で申し込んでも必ずバレるため、正確な内容で審査を受けるようにしてください。

また、入力ミスをなくすという意味では、申込内容の見直しも重要です。入力方法が分からないときは、コールセンターで確認するのが確実でしょう。

他社借入の残高を減らしておく

カードローンの申し込み時には他社借入の状況も入力します。返済能力を判断する上で他社借入は重要な項目なので、可能なら残高を減らしておきましょう。

毎月一定の収入を得ていても、他社借入の残高によっては「新規で融資するのはリスクが高い」と判断されてしまうケースもあるのです。他社借入の残高はローン審査シミュレーションでも入力する項目であり、審査における重要度は高いと思ってください。

一度に複数社の審査を受けない

カードローン審査でチェックされる信用情報には、クレジットカードやローンの契約内容、返済状況、利用残高などが載っています。また、申込履歴(返済能力の審査のために信用情報が照会されたという記録)も一定期間は残ります。

そのため、短期間に複数社のローン審査を受けるのはおすすめしません。信用情報に多数の申込履歴が登録されることで審査に通りづらくなることもあり、このような状態は「申し込みブラック」と呼ばれます。

申込履歴が登録されるのは6ヶ月間です。もし過去6ヶ月以内に3社以上の審査を受けているなら、次の申し込みまでの期間を空けるようにしてください。

住信SBIネット銀行カードローンの審査に関する口コミ

住信SBIネット銀行カードローンの審査に関連する口コミを集めました。はじめてお金を借りる方、銀行カードローンの審査を受けたことがない方は、申し込みの参考にしてください。

ローンカードを持つ必要がないという点に魅力を感じて住信SBIネット銀行カードローンに申し込みました。キャッシュカードやスマホのアプリから借り入れできるのは非常に便利ですが、審査に時間がかかる点はデメリットです。私の場合、申し込みから借り入れできるようになるまでに約1週間かかりました。申し込みや契約の手続きはネットからできるので簡単だと思います。ただ、すぐにお金を借りたいという人は、注意した方が良いかもしれません。

(40歳/男性/会社員/年収:490万円)

予定外の出費があって住信SBIネット銀行カードローンに急いで申し込んだのですが、本審査には通りませんでした。仮審査に通った段階で大丈夫だと勝手に思い込んでいました。事前に行った借入診断の結果も良かっただけに残念です。

(27歳/男性/個人事業主/年収:330万円)

住信SBIネット銀行カードローンを選んだのは金利優遇の条件を満たせそうだったからです。低金利な銀行カードローンで、さらに金利の引き下げを受けられれば嬉しかったのですが、審査には落ちてしまいました。転職したばかりで勤続年数が短かったことが審査落ちの原因だったと考えています。どうしてもすぐにカードローンが必要というわけではなかったので、とりあえず別の商品への申し込みは見送ります。

(35歳/女性/会社員/年収:420万円)

大学の同期の結婚式が立て続けにあって、少しお金が必要になったため住信SBIネット銀行カードローンを利用しました。低い金利でお金を借りられたことには満足していますが、審査はスムーズに進みませんでした。バイト先での在籍確認ができなかったようで、一度、携帯電話の方に確認の連絡がきました。最終的には在籍確認できて、審査にも通りましたが、「審査に落ちるのではないか?」「バイト先に知られるのではないか?」とヒヤヒヤしました。

(23歳/男性/アルバイト/年収:280万円)

住信SBIネット銀行カードローンは借り換えに利用しました。消費者金融とクレジットカードキャッシングの残高を借り換えることができ、金利も下げられました。思っていたよりも低い金利で契約できたので、住信SBIネット銀行カードローンに申し込んで良かったです。カードローンのために口座の開設もしたのですが、それだけの価値はあったと思います。

(38歳/男性/会社員/年収:540万円)

住信SBIネット銀行カードローンは定期的に契約者の返済能力を審査している

住信SBIネット銀行カードローンの審査は新規契約時以外にも行われます。契約者の返済能力については定期的に審査されているのです。

例えば、住信SBIネット銀行カードローンの契約期間は1年間で、更新のタイミングにも審査があります。

基本は自動更新なので契約者が何か手続きする必要はありません。ただし、会員情報や信用情報の登録内容の変化によっては契約が更新されない可能性も考えられます。

また、返済能力に変化が生じた場合は、増額案内が届いたり、限度額が減額されたり(利用停止を含む)もします。カードローンの利用限度額は適宜見直しが行われていて、審査結果次第では変更されるケースもあることを覚えておきましょう。

住信SBIネット銀行カードローンの審査に関するよくある質問

- 住信SBIネット銀行カードローンの審査は甘い?厳しい?

- 住信SBIネット銀行カードローンの審査は甘くありません。そもそも審査の甘いカードローンというのは存在せず、申込者の返済能力のチェックは厳格に行われます。

住信SBIネット銀行カードローンの場合、銀行だけでなく保証会社による審査も必要ですし、利用限度額は最低でも10万円からになっています。

そのため、保証会社が不要で、最低1万円から契約できる消費者金融のカードローンに比べて審査の難易度は高いです。

ただし、住信SBIネット銀行カードローンの申込条件に雇用形態や年収、勤続年数などの制限はありません。商品によっては「前年度の年収〜万円以上」「パート・アルバイトの申込不可」というケースもあるので、申込条件自体はそこまで厳しくないでしょう。 - 住信SBIネット銀行カードローンの審査結果・進捗状況を確認するには?

- 住信SBIネット銀行カードローンの審査には時間がかかります。そのため、「なかなか審査結果の連絡がこない……」というケースもあるでしょう。

もし住信SBIネット銀行カードローンの審査結果や審査の進捗状況を確認したいなら、公式ホームページからログインしてください。すでに口座開設が済んでいる場合、ログイン後、ホーム画面で「申込みステータス」を確認可能です。

ステータスは4種類あり、審査完了から1週間後くらいまで表示されます。「申込みステータス」の種類申込みステータス 審査結果・進捗状況 ローン受付 カードローンの申込受付後、審査中の状態 審査終了 否決もしくは、途中で申込者からの取り下げによって手続きが中止された状態 審査中 カードローンの申込受付後、本審査中の状態 審査承認 審査通過後、カードローンの契約手続きが完了するまでの状態 - 住信SBIネット銀行カードローンは最短でいつ借りられる?

- 住信SBIネット銀行カードローンの審査は「仮審査」と「本審査」の二段階で行われます。仮審査は比較的スピーディに結果が分かるものの、本審査の結果の連絡には数日かかります。

そのため、すでに住信SBIネット銀行の口座を持っている人がスムーズに手続きを進めたとしても、借り入れまでにかかる日数は最短で1週間前後です。

銀行カードローンの中でも融資スピードは遅い方なので、「できるだけ早くお金を借りたい!」という人は注意してください。

また、審査の進捗状況によっては通常より時間がかかるケースもあります。特に新規で普通預金口座を開設するケースは時間がかかりやすいため、時間に余裕を持って手続きしましょう。

まとめ

住信SBIネット銀行カードローンの審査は消費者金融よりも厳しいといわれています。ただ、年齢制限を満たしていて、安定した収入を得ていれば審査通過の可能性はあるでしょう。

労働形態・雇用形態は問われないため、パート・アルバイト、派遣社員、個人事業主の方なども申し込みは可能です。まずは公式ホームページで「ローン審査シミュレーション」をしてから、実際の申し込みへと進んでください。

- 審査通過には申込者本人の安定継続した収入が必須

- 審査結果には他社借入の状況や信用情報も大きく影響する

- 希望限度額が50万円を超えるなら収入証明書も必要になる

- 仮審査結果の連絡は最短60分だが、本審査には数日かかる

- 本審査では会社への電話連絡(在籍確認)も実施される

住信SBIネット銀行カードローンの契約には、普通預金口座が必要です。口座を持っていない方はカードローンと口座開設の同時申込もできますが、郵送による手続きが必要なケースは時間がかかってしまいます。

住信SBIネット銀行カードローンの審査は早くないため、急いでいる方は申し込みから借り入れまでの流れをしっかりと確認してください。その上で、申し込みの判断をすると良いでしょう。

- 著者:板垣 雄(貸金業務取扱主任者)

-

2021年に「貸金業務取扱主任者資格試験」に合格。お金に関する問題は、さまざまなライフイベントで発生します。「借りる」という観点だけにとらわれずに、さまざまなお金に関する問題を解決するための知識をお伝えします。>>プロフィール

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。