「カードローンって種類が多くてどれを選んだ良いのか分からない!」

「消費者金融で借りても大丈夫なの?」

「銀行カードローンは低金利って聞くけど…」

消費者金融のカードローンは最短3分~30分程で契約でき、近くのATMや銀行振込などですぐに借り入れできるので、お金がないときにはとても便利です。

ただ、お金を借りるのって不安なこともありますよね。

例えば、「利息ってどのくらいなんだろう?」「周りにバレないかな?」「審査は厳しいの?」などなど。

そこでこの記事では、当サイトの申込件数を元にしたランキングでどこで借りればこのような失敗がないのか、多くの人に選ばれているおすすめのカードローンはどこなのかを紹介していきます。

あわせてみんなが借入先を選ぶときに見ているポイント、各有名カードローンの特徴、様々なニーズにマッチした商品についてもまとめました。

カードローンでお金を借りようと思っている方はぜひ参考にしてください。

目次

最も失敗が少ないおすすめカードローン

さっそく、おすすめのカードローンを紹介していきます。カードローンにはたくさんの商品があるのですが、その種類を大きく分けると消費者金融と銀行の2つです。

どちらも近くのATMなどで現金を借りられるという点は変わりません。

消費者金融と銀行カードローンで異なる点については後述しますが、とりあえずは「すぐ、便利に借りたい人は消費者金融」「少し時間がかかっても消費者金融に比べて上限金利が低いカードローンが良い人は銀行」と覚えておいてください。

消費者金融部門のおすすめ1位は【プロミス】

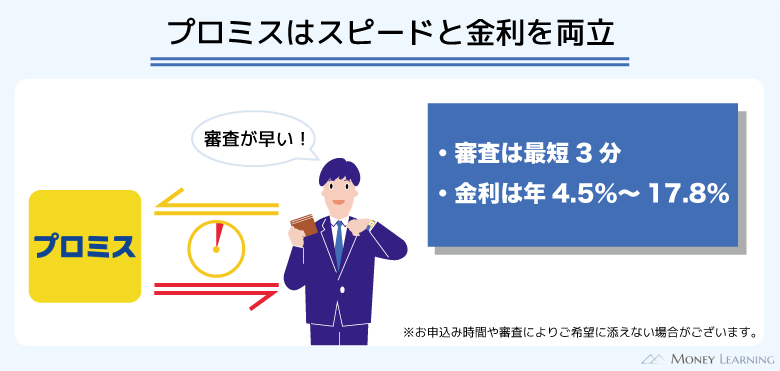

消費者金融のカードローンの中でもっともおすすめなのはプロミスです。

プロミスは最短3分審査なので即日融資も可能です。(※1 お申込み時間や審査によりご希望に添えない場合がございます。)

さらに、プロミスはカードレスのWeb完結に対応していて、ローンカードを受け取る必要もありません。

スマホだけでカードローンを契約して、借り入れもネットやアプリから行えるのです。

振込融資のサービスは全国約200の金融機関で土・日・祝日も含めて24時間いつでも利用できますし、スマホATMならカードなしでもセブン銀行ATM、ローソン銀行ATMで取り引きできます。

はじめて契約する人は初回借入の翌日から30日間の無利息サービス(※2)の対象にもなるので、普通に借りるよりも利息を軽減できるでしょう。(※2 メールアドレスの登録とWeb明細の利用が必要です。)

プロミスは消費者金融の中でも利便性が高いだけでなく、無利息期間を活用すればお得に借りることもできるのです。

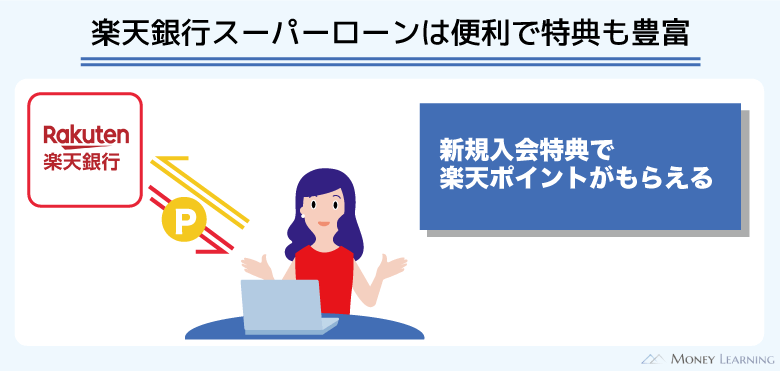

銀行部門のおすすめ1位は【楽天銀行スーパーローン】

楽天銀行は、日本国内のネットバンクではじめて累計の口座開設数が1,300万口座を超えた超大手のネット銀行です。

楽天銀行スーパーローンは金利年1.9%~14.5%で、金利重視の人には特におすすめ。

また、楽天ポイントが貰える新規入会特典もあり、金利以外でもお得です。

銀行カードローンの中にはその銀行の口座がないと契約できなかったり、銀行振込で借りられなかったりする所もあります。

ですが、楽天銀行スーパーローンの契約に楽天銀行口座は不要で、他行の口座でも振込融資、口座振替が可能です。

楽天銀行の口座だと24時間即時の振込融資を受けられるなどのメリットはありますが、楽天銀行の口座を持っている方だけでなく、持っていない人にもおすすめできるカードローンだといえるでしょう。

ローンカードは郵送での受け取りで、コンビニにあるほとんどの提携ATMに加えて、イオン銀行、三井住友銀行、みずほ銀行のATMも手数料がかかりません。※例外あり

申し込みはスマホで完結できて書類の記入は不要ですし、楽天会員ランクに応じた審査優遇もあります。

※ 必ずしもすべての楽天会員さまが審査の優遇をうけられるとは限りません

楽天銀行スーパーローンの詳細

| 担保・保証人 | 保証会社 | 即日融資 |

|---|---|---|

| 不要 | あり ※1 | 最短即日~ |

| Web完結 | 郵送物なし | 自動契約機 |

| 可 | 不可 | なし |

| 無利息期間 | 口座開設 | 最低返済額 |

| なし | 不要 | 月2,000円~ |

※1 保証会社は楽天カード(株)、三井住友カード(株)のどちらかです。

| 金利(実質年率) | 1.9%~14.5% |

|---|---|

| 限度額 | 10万円~800万円 |

| 申込条件 | 以下の条件をすべて満たす方 ①満20~62歳の方 ※ パート、アルバイトの方は60歳までです。 ②日本国内に居住している方 ※ 外国籍の方は、永住権、または特別永住権が必要。 ③働いていて毎月安定した定期収入のある方 ④楽天銀行の指定する保証会社の保証を受けられる方 ※ 楽天銀行が認めた場合は不要です。 |

| 審査にかかる時間 | 最短即日~ |

カードローンを選ぶときのポイント

おすすめの消費者金融、銀行カードローンを1つずつ紹介しましたが、他にも使いやすい商品はたくさんあります。ただ、商品の数が多いと自分にはどれが合っているのか迷いますよね。

そこで、カードローンを選ぶときに見ておきたいポイントについてもまとめました。

- 申込条件

- 当日融資への対応

- 金利の低さ

- 審査の難易度

- 借り入れ・返済のしやすさ

特にはじめてカードローンに申し込む方は、これら5つのポイントをしっかりとチェックしておきましょう。

なかなかすべての項目を満たすカードローンはありません。

例えば、消費者金融なら即日融資に対応している所が多いものの、金利は高めになります。一方、銀行は全体的に消費者金融に比べて上限金利が低い傾向にありますが、即日融資には対応していないのです。

このような差がカードローンごとにあるので、最低限チェックしておくべきポイントを抑えておくと自分に合った商品が見つかりやすくなります。

1. 申込条件

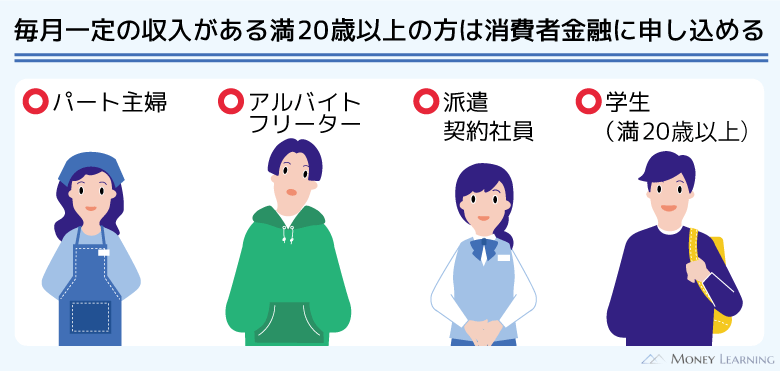

カードローンの申込条件は基本的に「20歳以上で、安定した収入があること」ですが、商品ごとに異なる場合もあります。

例えば、上限の年齢制限は各社異なり、他にも「パート・アルバイトの申し込みは不可」「学生は不可」「前年度の年収が~万円以上」「勤続年数が~年以上」「居住地(勤務地)制限あり」「申込先の銀行口座が必須」といったケースもあります。

特に銀行は差が大きいのでチェックしておいてください。申込条件を満たしていないなら、審査に通ることはありません。

2. 即日融資への対応

「公共料金やクレジットカードの引き落としのお金が足りない」

「今日中に支払わないといけないものがある」

そんなときに重要なのが、即日融資に対応しているかです。

業界の方針によって銀行は即日融資を停止したため、現在、即日融資が可能なのは基本的に消費者金融のみになりました。

中でも大手の消費者金融なら効率的に審査を進めてくれ、夕方までの申し込みなら即日融資を受けられる可能性が高いでしょう。

一方、銀行は審査結果の連絡が最短でも翌営業日で、融資までは数日~1週間程度かかることもあります。(最短当日融資回答の銀行カードローンもあります)

特にカードローンだけでなく、普通預金口座の開設も行う場合は時間がかかるので要注意です。

3. 金利の低さ

カードローンで借りたお金には、利息が加算されていきます。金利が低ければ、利息は減るため、その他の点で大きな差がないなら少しでも金利の低いカードローンを選んでください。

消費者金融の上限金利が年18.0%程度になることが多いですが、銀行の上限金利は年14.0%~14.5%程度が一般的なので、何よりも金利を重視するなら銀行カードローンが良いでしょう。

ただし、大手消費者金融には無利息期間がある所も多いです。はじめて利用する場合、一定期間の利息が0円になるため、短期的に見ればかなり大きなメリットになります。

4. 審査の難易度

具体的な審査基準は非公開で、どのカードローン会社に問い合わせても回答してはもらえません。しかし、全体的な傾向として銀行カードローンの審査は、消費者金融よりも厳しめです。

申込条件をクリアしていればパート・アルバイトの方も銀行カードローンに申し込めますが、消費者金融に比べると落ちやすくなるでしょう。

審査に不安があるなら、消費者金融をおすすめします。

5. 借り入れ・返済のしやすさ

大手の消費者金融、銀行カードローンならコンビニや金融機関のATMなど利用できる場所が多いです。

そのため、自宅や職場の近くでも、外出した先でもすぐに借り入れ、返済できるでしょう。カードローンによって手数料がかかる場所、かからない場所は異なるため、その点についても確認しておくと良いです。

また、最近ではローンカードを利用せず、ネットバンキングやアプリを使った取り引きも増えています。

特に消費者金融は様々な取引方法に対応していて選択肢が豊富です。

銀行カードローンだとまだまだATMでの利用がメインで、ネットバンキングでの取り引きはその銀行の口座を持っていないと行えないというケースもあるので注意してください。

カードローンは消費者金融と銀行のどっちがおすすめ?

消費者金融と銀行カードローンの主な違いを表にまとめました。

| 消費者金融 | 銀行カードローン | |

|---|---|---|

| 金利の上限 | 年18.0% | 年14.0%~14.6% |

| 即日融資 | 可 | 不可 |

| 審査難易度 | 普通 | 厳しめ |

| 保証会社 | 基本的になし | あり |

| 無利息期間 | 「あり」が多い | 「なし」がほとんど |

| 郵送物 | 「なし」も可能 | 「あり」がほとんど |

※ 「即日融資」以外は一般的な傾向で、上記に該当しない消費者金融、銀行も存在します。

あくまでも傾向ですが、消費者金融と銀行にはこのような違いがあるのです。それぞれがどのような人におすすめなのかを以下でもう少し詳しく説明していきます。

消費者金融がおすすめの人

消費者金融は主に個人向けに少額融資をする業者です。銀行とは違い個人への融資を専門に扱うため、サービスの利便性が非常に高いのも特徴になります。

大手はカードローンを扱う業者が多いですが、中小規模の業者だと銀行振込や店頭での融資が一般的です。

今回は大手に限定して、消費者金融がおすすめの人についてまとめました。

- 即日融資を希望している

- 無利息期間を活用して借り入れしたい

- 自宅への郵送物や電話連絡を避けたい

- カードレスで利用したい

- 審査に自信がない

以上のいずれかに該当する場合は、消費者金融を選ぶと良いでしょう。

銀行カードローンがおすすめの人

銀行は消費者金融よりも資金力で優れ、低い金利で融資が可能です。ただし、保証会社の保証が契約の条件になっていることもあり、融資の審査は厳しくなります。

また、様々な法律の整備もあって消費者金融のイメージは変わりましたが、まだまだ「銀行の方が安心」という人も多いですよね。

次のいずれかに該当する人には、銀行カードローンをおすすめします。

- スピードよりも金利を重視する

- 長期で返済しようと思っている

- 消費者金融が不安

他にも、普段の取引内容によっては、カードローンの貸付条件が優遇されることもあります。銀行カードローンを検討するなら、普段利用している銀行でどのような商品を扱っているのかも見ておくと良いでしょう。

ニーズに合わせて選びたいおすすめのカードローン

総合的にサービスの内容が良く、多くの人におすすめできるのはプロミス、楽天銀行スーパーローンですが、まだまだ使いやすいカードローンはいくつかあります。

いずれも大手でどこを選んでも大きな失敗はないでしょう。プロミス、楽天銀行スーパーローンも含めて、おすすめの商品を以下の表にまとめました。

| カードローン | 金利(実質年率) | 限度額 | 無利息期間 | |

|---|---|---|---|---|

| 消費者金融 | プロミス | 2.5%~18.0% | 1万円~800万円 | あり |

| アコム | 2.4%~17.9% | 1万円~800万円 | あり | |

| アイフル | 3.0%~18.0% | 1万円~800万円 | あり※1 | |

| SMBCモビット | 3.0%~18.0% | 1万円~800万円 | なし | |

| レイク | 4.5%~18.0% | 1万円~500万円 | あり | |

| オリックス・VIPローンカード | 1.7%~17.8% | 30万円~800万円 | なし | |

| 銀行 | 楽天銀行スーパーローン | 1.9%~14.5% | 10万円~800万円 | なし |

| みずほ銀行カードローン | 年2.0%~14.0%※2 | 10万円~800万円 | なし | |

| 三井住友銀行 カードローン | 1.5%~14.5% | 10万円~800万円 | なし | |

| オリックス銀行カードローン | 1.7%~14.8% | 10万円~800万円 | なし |

※1 はじめての方なら最大30日間利息0円

※2 住宅ローンのご利用で、本カードローンの金利を年0.5%引き下げます。引き下げ適用後の金利は年1.5%~13.5%です。

金利と限度額だけを見ると、消費者金融間、銀行カードローン間で特別大きな差はないように思えますよね。ですが、それぞれのカードローンには異なる特徴があるので、どのような人におすすめなのかを以下で説明していきます。

アコムは自動契約機でカード発行、その場で借り入れしたい人におすすめ

アコムは消費者金融の中でも超大手で、新規申込数だけを見るとプロミスに負けていません。全国に自動契約機があり、インターネットから申し込んで、すぐに近くの店舗でカードを受け取りやすいのが特徴です。

さらに、店舗に併設されているアコムのATMは24時間営業(※1)で、借り入れや返済の手数料もかかりません。(※1 一部店舗は営業時間が異なります。また、併設されていない店舗もあります。)

自動契約機は21時まで(※2)の営業ですが、契約を済ませて、カードを受け取っていればいつでも手数料無料で利用できます。(※2 年末年始を除き年中無休。)

「自動契約機でカード発行したら、その場で借りたい」「アコムだと近くに店舗があって寄りやすい」という人におすすめです。

アコムの詳細

| 担保・保証人 | 保証会社 | 即日融資 |

|---|---|---|

| 不要 | なし | 可 |

| Web完結 | 郵送物なし | 自動契約機 |

| 可 | 可 | あり |

| 無利息期間 | 女性向け窓口 | 最低返済額 |

| あり | なし | 月1,000円~ |

| 金利(実質年率) | 2.4%~17.9% |

|---|---|

| 限度額 | 1万円~800万円 |

| 申込条件 | 20歳以上の安定した収入と返済能力があり、アコムの基準を満たす方 |

| 審査にかかる時間 | 最短20分(※ お申込時間や審査によりご希望に添えない場合がございます。) |

アイフルは職場への電話連絡なしで即日融資を受けたい人におすすめ

アイフルは「できるだけ職場には連絡してほしくない人」「とにかく急いでいる人」におすすめのカードローンです。

消費者金融にはお金を貸す相手の返済能力を調査することが義務付けられていて、その一環として、基本的に電話による在籍確認を実施します。プライバシーに配慮して原則非通知、担当者の個人名でかけるためバレることはないでしょう。

ただ、それでも職場に電話がかかってくるのは嫌な人が多いですよね。

アイフルであれば「原則として申込時の自宅・勤務先への電話連絡はなし」です。

また、申し込み後、コールセンターに連絡を入れれば、優先的に審査を開始してくれます。大手消費者金融の審査はどこもスピーディですが、夕方以降だと翌日の連絡になってしまうことも多いです。

「夕方の申し込みになってしまったけど、何とか今日中に契約を済ませたい!」

そんなときは、アイフルも検討してみてください。

アイフルの詳細

| 担保・保証人 | 保証会社 | 即日融資 |

|---|---|---|

| 不要 | なし | 可 |

| Web完結 | 郵送物なし | 自動契約機 |

| 可 | 原則可 | なし |

| 無利息期間 | 女性向け窓口 | 最低返済額 |

| あり※ | なし | 月4,000円~ |

※ はじめての方なら最大30日間利息0円

| 金利(実質年率) | 3.0%~18.0% |

|---|---|

| 限度額 | 1万円~800万円 |

| 申込条件 | 満20歳以上の安定した収入と返済能力があり、アイフルの基準を満たす方 (※ 取引中に満70歳になった場合、その時点で新規融資は停止になります。貸付条件はこちら) |

| 審査にかかる時間 | 最短9分(※ 申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。) |

SMBCモビットは電話連絡・郵送物の両方をなしにしたい人におすすめ

SMBCモビットなら、電話連絡なし、郵送物なしでカードローン契約ができます。

SMBCモビットの申込方法はインターネット、ローン契約機、電話の3つですが、どの方法から申込みをしても原則電話連絡はありません。(※ 2026年9月6日以降は、ローン契約機での申込およびカード受取の取扱いは終了となります。)

さらに以下3つのうち、いずれかの手続きをすれば、郵送物をなしにできます。

- 「オンライン本人確認」をする

- 返済方法を口座振替で登録する

- 三井住友銀行内ローン契約機へ顔写真付きの本人確認書類を持参し申込む

ただし、カードを受け取りたい人は注意が必要です。受取方法を郵送にすると、郵送物が届いてしまいます。郵送物を避けたいなら、カードレス契約をするか、ローン契約機で受け取りをしましょう。

なお、SMBCモビットは他のカードローンと比較して、特別大きなメリットがあるとは言えません。ただ、全国の三井住友銀行ATMが手数料無料で利用できるので、この点は利用しやすいのではないかと思います。

(※ 2026年9月6日以降は、ローン契約機での申込およびカード受取の取扱いは終了となります。)

SMBCモビットの詳細

| 担保・保証人 | 保証会社 | 即日融資 |

|---|---|---|

| 不要 | なし | 可 |

| Web完結 | 郵送物なし | 自動契約機 |

| 可 | 可 | あり※1 |

| 無利息期間 | 女性向け窓口 | 最低返済額 |

| なし | なし | 月4,000円~ |

※1 三井住友銀行内のローン契約機を利用できます。

| 金利(実質年率) | 3.0%~18.0% |

|---|---|

| 限度額 | 1万円~800万円 |

| 申込条件 | 満20歳以上、74歳以下の安定した定期収入があり、SMBCモビットの基準を満たす方(※ 収入が年金のみの方はお申込いただけません。) |

| 審査にかかる時間 | 最短15分(※ 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。) |

レイクは長い無利息期間でお得に借りたい人におすすめ

多くの消費者金融でははじめて契約する人向けに無利息期間を設けています。銀行カードローンに比べて消費者金融の金利は高めですが、無利息期間を上手に使えば得に借り入れできるでしょう。

そして、レイクはできるだけ長く無利息で借りたい人におすすめのカードローンです。

レイクと初めての契約で、契約額が50万円未満の方は60日間無利息になります。契約額が50万円以上(お借入れ額1万円でも可能)の方は365日間無利息になります。

※ 60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。

収入証明書類の提出が必要となりますが、365日も利息0円で借りられるのはレイクだけです。ただし、レイクの審査通過率は他社よりも低めです。

その点を考えると審査に自信がない場合は、プロミスやアコム、アイフルなど審査通過率が高めの消費者金融を選んだ方が良いでしょう。

レイクの詳細

| 担保・保証人 | 保証会社 | 即日融資 |

|---|---|---|

| 不要 | なし | 可 |

| Web完結 | 郵送物なし | 自動契約機 |

| 可 | 可 | あり※1 |

| 無利息期間 | 女性向け窓口 | 最低返済額 |

| あり | なし | 月1,000円~ |

※1 SBI新生銀行カードローン自動契約機を利用できます。

| 金利(実質年率) | 4.5%~18.0% |

|---|---|

| 限度額 | 1万円~500万円 |

| 申込条件 | 20歳以上70歳以下で、安定した収入のある方(パート・アルバイトで収入がある方も可) ※ 取引中に満71歳になった場合、その時点で新規融資は停止になります。 |

| 審査にかかる時間 | 申し込み完了後、最短15秒で審査結果を表示 ※ 8:10~21:50(毎月第3日曜日は19時まで)以外の時間帯は、メールなどでの連絡になります。 |

みずほ銀行カードローンは低い金利で借りたい人におすすめ

銀行カードローンは消費者金融よりも低金利な商品がたくさんあります。そして、その中でも低い金利で借りたい人におすすめなのがみずほ銀行カードローンです。

みずほ銀行カードローンの上限金利は年14.0%と他の一般的な銀行カードローンと比べて0.5%程度低い金利になっています。

さらに、対象者は限られますが、みずほ銀行で住宅ローンを利用している場合は、基準金利から年0.5%の引き下げも受けられてお得です。(引き下げには条件があります。)

その一方で、みずほ銀行カードローンは、みずほ銀行の口座を持っていないと契約できません。そのため、口座がない人は事前に口座開設しておくか、カードローンと普通預金口座の同時申込が必要になります。

通常、口座の開設には1週間程度かかり、手続きの方法によっては申し込みから借り入れまでに数週間かかることもあるのです。

金利の引き下げを受けられるなら検討する価値は十分にありますが、みずほ銀行に口座がなく、住宅ローンの利用もないのであればメリットは少ないでしょう。

みずほ銀行カードローンの詳細

| 担保・保証人 | 保証会社 | 即日融資 |

|---|---|---|

| 不要 | あり ※1 | 可 |

| Web完結 | 郵送物なし | 自動契約機 |

| 不可 | 不可 ※ | なし |

| 無利息期間 | 口座開設 | 最低返済額 |

| なし | 必要 | 月2,000円~ |

※1 保証会社は(株)オリエントコーポレーション、アイフル株式会社です。

※2 みずほ銀行に普通預金口座があり、キャッシュカード兼用型を選択しても、カードローン口座の開設後に「契約内容確認書」が郵送されます。

| 金利(実質年率) | 年2.0%~14.0% ※ 住宅ローンのご利用で、本カードローンの金利を年0.5%引き下げます。引き下げ適用後の金利は年1.5%~13.5%です。 |

|---|---|

| 限度額 | 10万円~800万円 |

| 申込条件 | 以下の条件をすべて満たす方 ①契約時の年齢が満20歳以上、66歳未満の方 ②安定かつ継続した収入の見込める方 ③みずほ銀行指定の保証会社の保証を受けられる方 ※ 外国人の方は、永住許可を受けている必要があります。 |

| 審査にかかる時間 | 本人確認書類の提出後、最短当日 |

三井住友銀行 カードローンは金利もスピードも重視したい人におすすめ

銀行カードローンは消費者金融に比べて借り入れまでに時間がかかります。スムーズに進めば申し込みの最短当日には審査結果が分かるものの、郵送だとカードの受け取りに1週間程度かかってしまうのです。

ですが、三井住友銀行 カードローンであれば、ローン契約機でローン専用カードが発行できます。金利の上限も年14.5%と消費者金融よりも低く、金利とスピードの両方を求める人におすすめです。

また、三井住友銀行 カードローンは三井住友銀行の普通預金口座を持っている人なら、お手持ちのキャッシュカードにローン機能をつけられます。

三井住友銀行 カードローンの詳細

| 担保・保証人 | 保証会社 | 即日融資 |

|---|---|---|

| 不要 | あり ※1 | 不可 |

| Web完結 | 郵送物なし | ローン契約機 |

| 可 | 可 | あり |

| 無利息期間 | 口座開設 | 最低返済額 |

| なし | 不要 ※2 | 月2,000円~ |

※1 保証会社はSMBCコンシューマーファイナンス(株)です。

※2 三井住友銀行の普通預金口座がなくても申し込めます。

| 金利(実質年率) | 1.5%~14.5% |

|---|---|

| 限度額 | 10万円~800万円 |

| 申込条件 | 以下の条件をすべて満たす方 ①満20歳以上、69歳以下の方 ②原則安定した収入のある方 ③三井住友銀行指定の保証会社(SMBCコンシューマーファイナンス株式会社)の保証を受けられる方 ※ 事業性資金が資金使途の申し込みは不可です。 |

| 審査にかかる時間 | 最短当日 ※ 申込完了後の確認事項や本人確認書類の提出状況によって異なる場合があります。 |

オリックス銀行カードローンはもしもに備えたい人におすすめ

オリックス銀行カードローンにはガン保障特約(消費者団体生命保険)付きプランの「Bright」があり、もしものときに備えたい人におすすめです。

このプランが適用されている場合、金利の上乗せ、保険料の自己負担なしでガンと診断されたときに、借入残高が0円になります。(保険金の支払いには条件があります。)

金利だけを見れば銀行カードローンの中では高めですが、万が一のときは保険金を借入残高の返済に充当してくれるのです。

そのため、数万円~数十万円というよりは、100万円を超えた借り入れに向いています。高額な借り入れだと長期返済になりやすいですし、働けないのに多額の借金も残っている状態は避けたいところですよね。

ただし、このプランへの加入には引受保険会社の審査がありますし、カードローンの利用限度額が100万円未満でも加入できません。もしものときの保障は手厚いですが、審査のハードルは高めです。

100万円以上の限度額での契約が見込めない場合は、金利面などからいっても、別のカードローンを検討すべきでしょう。

オリックス銀行カードローンの詳細

| 担保・保証人 | 保証会社 | 即日融資 |

|---|---|---|

| 不要 | あり ※1 | 不可 |

| Web完結 | 郵送物なし | 自動契約機 |

| 不可 | 不可 ※ | なし |

| 無利息期間 | 口座開設 | 最低返済額 |

| あり | 必要 | 月3,000円~ |

※1 保証会社はオリックス・クレジット(株)、もしくは新生フィナンシャル(株)です。また、引受保険会社はカーディフ生命保険(株)です。

| 金利(実質年率) | 1.7%~14.8% |

|---|---|

| 限度額 | 10万円~800万円 |

| 申込条件 | 以下の条件をすべて満たす方 ①申込時の年齢が満20歳以上、69歳未満の方 ②原則、毎月安定した収入のある方 ③日本国内に在住の方 ※ 外国籍の方は、永住者、もしくは特別永住者に限ります。 ③オリックス銀行指定の保証会社の保証を受けられる方 |

| 審査にかかる時間 | 最短翌営業日以降(通常2~3営業日程度) |

JCB CARD LOAN FAITHは金利重視でカードローンを選びたい人におすすめ

JCB CARD LOAN FAITHはクレジットカード会社が提供する信販系カードローンです。金利は年4.40%~12.50%(キャッシングリボ払い)で、審査によって決まる利用可能枠に応じた利率が適用されます。

一般的な消費者金融だけでなく、銀行にも劣らない利率なので、金利重視でカードローンを選びたい人におすすめです。

また、毎月一定額を返済していく「キャッシングリボ払い」に加えて、次回一括での返済になる「キャッシング1回払い」にも対応しています。1回払いで借りるときの利率は年5.00%であり、「次の給料日には返済できる」というケースに便利でしょう。

JCB CARD LOAN FAITHはWebから24時間いつでも申し込め、審査は最短即日で完了です。

ローンカードは郵送による受け取りになるものの、申し込み時に「借入予約サービス」を希望すれば、審査完了後のカード受け取り前に振込融資で借りることもできます。(※ 「借入予約サービス」の利用にはオンラインでのお支払い口座の設定などの条件があります。)

一方、学生やパート・アルバイトで働く方は融資対象にならないため、申込条件はやや厳しめだといえます。申込条件をよく確認して、申し込みの前にJCB CARD LOAN FAITHの公式ホームページ上で「簡易審査シミュレーション」も行ってみてください。

JCB CARD LOAN FAITHの詳細

| 担保・保証人 | 保証会社 | 即日融資 |

|---|---|---|

| 不要 | なし | 可 |

| Web完結 | 郵送物なし | 自動契約機 |

| 不可 | 不可 ※ | なし |

| 無利息期間 | 口座開設 | 最低返済額 |

| – | 不要 | 月5,000円~ |

※ 返済方式は「残高スライド元金定額払い」と「毎月元金定額払い」の2種類です。返済方式によって月々の返済額の決まり方が異なります。月5,000円はキャッシングリボ払いにおける毎月元金定額払いで、利用可能枠が18万円以下のケースです。

| 金利(実質年率) | 1.7%~14.8% |

|---|---|

| 限度額 | 最大500万円(キャッシングリボ払い) 5万円(キャッシング1回払い) |

| 申込条件 | 20歳以上69歳以下で、申込者本人に安定した収入のある方。 ※ 個人の給与収入または事業所得を示す書類を持っていない方は対象になりません。 ※ 学生、パート・アルバイトの方は対象になりません。 ※ 現在の借入総額(住宅・自動車ローンは除く)が年収の1/3超の方は対象になりません。 |

| 審査にかかる時間 | 最短即日 |

オリックス・クレジット「VIPローンカード」は特別な優待を受けたい人におすすめ

オリックス・クレジットはオリックスグループの消費者金融で、「VIPローンカード」を中心にいくつかのローン商品を扱っています。

一般的なカードローンよりも優待サービスが充実している点がVIPローンカードの特徴で、会員はオリックスグループのホテル、レンタカーなどを特別な価格で利用できるのです。

金利は消費者金融の中だと低めの設定ですが、優待サービスも積極的に利用するなら金利以上にお得でしょう。

ただし、即日融資を受けるハードルはやや高めです。

審査は最短60分と遅くはないのですが、無人契約機はなく、新規契約時は銀行営業時間外の振込融資に対応していないため平日14:30までに手続きを完了しないと即日での振り込みができません。

そのため、時間に余裕がある方、優待サービスを上手く利用できそうな方におすすめのカードローンだといえます。

オリックス・クレジット「VIPローンカード」の詳細

| 担保・保証人 | 保証会社 | 即日融資 |

|---|---|---|

| 不要 ※1 | 原則不要 ※2 | 可 |

| Web完結 | 郵送物なし | 自動契約機 |

| 不可 ※3 | 不可 ※3 | なし※1 |

| 無利息期間 | 女性向け窓口 | 最低返済額 |

| なし | なし | 月10,000円~ |

※1 審査結果によっては、オリックス・クレジット指定の保証会社の保証が必要な場合もあります。

※2 審査結果によっては保証会社である新生フィナンシャル(株) の保証が必要になります。

※3 オリックス・クレジットには、ローンカードを発行しない「カードレスVIP」もあります。

| 金利(実質年率) | 1.7%~17.8% ※ 2020年11月2日以降の新規申込者に適用される金利です。 |

|---|---|

| 限度額 | 30万円~800万円 ※ 審査結果によっては30万円未満の限度額での契約になる場合もあります。 |

| 申込条件 | 日本国内に居住している満20歳~69歳までで、毎月定期収入のある方 |

| 審査にかかる時間 | 最短60分 |

即日融資を受けたいときのおすすめカードローン

カードローンで即日融資を希望する場合、選択肢は消費者金融の一択です。

銀行カードローンはどんなに早くても翌営業日の審査結果連絡になります。また、クレジットカード会社が扱う信販系カードローンというのもあるのですが、審査は即日でも、契約やカード受け取りの都合上、即日融資は難しいのが現状です。(当日融資回答の銀行カードローンもございます。)

消費者金融の中でも大手のカードローン会社であれば、審査や契約がスムーズで即日融資を受けやすいでしょう。

即日融資を受けたいなら以下の3つの消費者金融カードローンがおすすめです。

| カードローン | おすすめポイント |

|---|---|

| プロミス | ・最短3分審査で即日融資も可能 ※1 ・Web完結対応でカードレス利用可能 ・最短10秒で指定口座へ振り込み ※2 |

| アコム | ・最短20分審査で即日融資も可能 ※1 ・楽天銀行なら最短10秒で振り込み ※3 ・アコムのATMは24時間利用可能 ※4 |

| アイフル | ・最短9分審査で即日融資も可能 ※6 ・申込完了後の電話で優先的に審査開始 ・Web完結対応で来店不要 ・最短10秒で振り込み ※5 |

※1 お申込み時間や審査によりご希望に添えない場合がございます。

※2 全国約200の金融機関で24時間いつでも振り込みが可能です。振込実施時間は金融機関ごとに異なり、翌営業日になる場合もあります。

※3 24時間、土日も銀行振込できますが、振込実施時間は金融機関によって異なります。

※4 一部店舗は営業時間が異なります。

※5 システムメンテナンスの時間帯や一部金融機関を除く。また、アクセスの集中によって着金が遅くなる場合もあります。

※6 申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

審査の通りやすさで選ぶおすすめカードローン

カードローンの契約で避けては通れないのが審査です。消費者金融も銀行も返済できる見込みがある人にしかお金は貸しません。

特にここ数年で銀行カードローンの審査は厳格になっていて、即日での審査回答ができなくなっただけでなく、融資の判断も慎重になっています。

そのため、審査の通りやすさで選ぶなら消費者金融がおすすめです。大手消費者金融も審査はしっかりと行っていますが、銀行に比べるとハードルは低く、パート・アルバイト、学生でも審査通過できます。

その中でもプロミス、アコム、アイフルの審査通過率は良好なので、審査に通るか不安ならこの3社から選んでください。

消費者金融の審査通過率

| 消費者金融 | 審査通過率 |

|---|---|

| プロミス | 40.3% |

| アコム | 39.8% |

| レイク | 31.1% |

| SMBCモビット | 非公開 |

※ 2022年4月~2023年3月の平均成約率(参照:SMBCコンシューマーファイナンス月次データ、アコムIR情報、SBI新生銀行決算関連資料)

低金利で借りたい人におすすめのカードローン

お金を借りる際の金利は上限が法律で決められていて、消費者金融も銀行もその範囲内で金利を決めています。

比較的少額で短期間の利用なら金利にそこまでこだわる必要はありませんが、少しでも金利は低い方が負担を減らせます。

例えば、10万円を年18.0%で30日間借りたときの利息は1,479円で、金利が年14.5%だと1,191円です。

10万円を30日間なので数百円の差しかないものの、カードローンは繰り返し利用することも多いですよね。そのため、その他のメリットで差がないなら、金利が少しでも低い方を選ぶようにしてください。

また、カードローンの金利は限度額に応じて決まるのが一般的です。初回契約時から数百万円の限度額で契約するのは難しく、はじめは上限金利が適用されるケースも多いでしょう。

金利重視でカードローンを選ぶなら以下の3つがおすすめです。

多くの人におすすめできるのは楽天銀行スーパーローンですが、みずほ銀行での住宅ローン利用がある人はみずほ銀行カードローン、銀行の審査に自信がない人や主に少額の借り入れで利用する人はプロミスも良いでしょう。

| カードローン | おすすめポイント |

|---|---|

| 楽天銀行スーパーローン | ・上限金利年14.5% ・借り入れの見直しにもおすすめ |

| みずほ銀行カードローン | ・上限金利年14.0% ・住宅ローンの利用で金利引き下げ ※1 |

| プロミス | ・上限金利年18.0% ・はじめてなら30日間利息0円 ※2 |

※1 カードローンの利用店でみずほ銀行の住宅ローンを利用している場合、基準金利から年0.5%引き下げとなります。

※2 メールアドレスとWeb明細の登録が必要です。無利息期間は初回借入の翌日から30日間です。

家族・会社にバレないおすすめカードローン

カードローンの利用は家族にも、会社にも知られたくないですよね。どのカードローン会社もプライバシーには配慮してくれるため、周りに借り入れがバレる可能性は低いです。

ただし、在籍確認は職場に電話をかけて行うケースが多いですし、ローンカードや契約書の自宅への郵送が不安な人もいるでしょう。

そこでよりバレる可能性を低くするなら、在籍確認の方法の融通が利き、郵送物なしで契約できるカードローンがおすすめです。

| カードローン | おすすめポイント |

|---|---|

| プロミス | ・郵送物なしのWeb完結に対応 ・カードレスでも利用できる ・在籍確認について相談が可能 |

| アイフル | ・郵送物なしのWeb完結に対応 ・カードレスでも利用できる ・原則、職場への電話連絡なし |

| SMBCモビット | ・郵送物、電話連絡なしのWEB完結が可能 ・WEB完結ならカードレスでの利用 |

学生におすすめのカードローン

カードローンによって申込条件は異なりますが、特別な記載がなければ学生も申し込めます。

例えば、アルバイトで毎月一定の収入がある20歳以上の学生なら、社会人と同じように審査を受けた上でカードローンを契約できるのです。

ただし、学業が本分の学生は審査で不利になることもあります。同じアルバイトのフリーターと比べて労働時間は短く、収入が少ないのも理由ですが、社会人よりも審査に落ちやすいといえるでしょう。

中には20歳以上で収入があったとしても、学生の申し込みは受け付けないカードローンもあります。そのため、公式ホームページに学生でも利用できる旨がしっかりと書かれている以下の3社がおすすめです。

| カードローン | おすすめポイント |

|---|---|

| プロミス | ・他の消費者金融よりも金利が低め ・無利息期間あり ※1 ・Web完結できるので親バレしにくい ・アプリで借り入れも可能 ・公式サイトで借入診断できる |

| アコム | ・無利息期間あり ・ACマスターカードの即日発行も可能 ※2 ・ACマスターカードのデザインはシンプルでバレにくい ・公式サイトで借入診断できる |

| アイフル | ・無利息期間あり ・Web完結できるので親バレしにくい ・アプリで借り入れも可能 ・公式サイトで借入診断できる |

※1 メールアドレスとWeb明細の登録が必要です。無利息期間は初回借入の翌日から30日間です。

※2 ACマスターカードは、アコムが発行するカードローン付きクレジットカードです。一部、店舗ではACマスターカードの発行ができません。

学生ローンのおすすめ9社!

学生が利用できるカードローンおすすめ3社!

女性・主婦におすすめのカードローン

専業主婦の方は消費者金融のカードローンを契約することができません。

それは貸金業法における総量規制というルールの影響で、消費者金融など貸金業者からの貸し付けは最大でも年収の1/3までに制限されるのです。

どうしても借り入れが必要なら、専業主婦の申し込みに対応している一部の銀行をあたってください。

一方、パートでも自身の収入があれば申し込め、カードローン会社の中には、女性オペレーター専用ダイヤルを用意していたり、女性向けの特別な商品を扱っていたりするところもあるのです。

ただし、審査や金利で優遇されるわけではありません。そのため、特に女性オペレーターが必要でなければ、その他のポイントを重視して良いでしょう。

女性や主婦におすすめのカードローンは以下の4つです。

| カードローン | おすすめポイント |

|---|---|

| プロミス | ・女性専用ダイヤルあり ・Web完結で周りにバレにくい ・カードレスでも利用できる |

| アイフル | ・Web完結で周りにバレにくい ・カードレスでも利用できる |

| SMBCモビット | ・郵送物、電話連絡なしのWEB完結が可能 ・WEB完結ならカードレスでの利用 |

| 楽天銀行スーパーローン | ・銀行の安心感 ・入会で楽天ポイント1,000ポイント進呈 |

おすすめの女性向けレディースカードローン!

専業主婦が借りれるカードローン!

お金を借りるならクレジットカードよりもカードローンがおすすめの理由

お金を借りるならカードローンがとても便利ですが、クレジットカードのキャッシングサービスでも同じように借り入れできます。

クレジットカードのキャッシングはカードローンとよく比較されるので、「カードローンと何が違うんだろう?」「キャッシングじゃダメなのかな?」と思っている人もいるでしょう。

結論から言ってしまえば、お金を借りるなら専用のサービスであるカードローンがおすすめです。キャッシングは付帯サービスで、あくまでもクレジットカードのメインはショッピングでの利用です。

そのため、専用サービスのカードローンに比べて、「金利が高め」「即日融資を受けにくい」「利便性が劣る」などデメリットがたくさんあります。

中にはアコムが発行するACマスターカードのような本格的なカードローン機能が付いているクレジットカードもありますが、カード1枚で買い物も、借り入れもできる以外のメリットはほぼありません。

一般的なカードローンとキャッシング(クレジットカード)の違いも参考にしてください。

| カードローン | キャッシング | |

|---|---|---|

| 金利 | ・低め ・限度額に応じて下がる |

・限度額に関係なく一定 |

| 限度額 | ・数十万円から最大数百万円まで対応 | ・100万円未満が多い |

| 即日融資 | ・消費者金融なら可能 | ・基本的に不可 |

| 返済方法 | ・自分のペースで返しやすい | ・一部、翌月一括返済の商品もある |

※ 表の内容は一般的な傾向であり、サービス内容や貸付条件は商品によって異なります。

例えば、すぐに2~3万円必要で、すでにキャッシング機能の付いたクレジットカードを持っているなら、それで借りてしまっても良いでしょう。

新たにカードローンを申し込む手間もなく、数万円なら利息もそこまで大きくなりません。

ですが、それ以外のケースであれば、借り入れに特化したサービスであるカードローンをおすすめします。

まとめ

おすすめのカードローンについて説明してきました。最後にこの記事で重要な点をまとめます。

- 消費者金融で借りるならプロミスが早くて便利

- 銀行なら楽天銀行スーパーローンが使いやすい

- 金利以外では消費者金融に分がある

- 銀行は審査が厳しい反面、上限金利が低め

- ニーズに合わせた商品選びが重要

色々と比較しながら自分に合ったカードローンを探すのも大切ですが、迷っているなら人気のあるおすすめ商品を選べば失敗は少ないです。

消費者金融ならプロミス、銀行なら楽天銀行スーパーローンが使いやすくおすすめなので、ぜひこの2つを中心に検討してみてください。

- 著者:板垣 雄(貸金業務取扱主任者)

-

2021年に「貸金業務取扱主任者資格試験」に合格。お金に関する問題は、さまざまなライフイベントで発生します。「借りる」という観点だけにとらわれずに、さまざまなお金に関する問題を解決するための知識をお伝えします。>>プロフィール

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

プロミスの詳細

※ お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。高校生、収入が年金のみの方は申込不可。

※ お申込み時間や審査によりご希望に添えない場合がございます。