カードローンの契約には必ず審査があるので「審査が甘いところはないかな?」と探す人もいるでしょう。

金融機関はカードローンの審査基準を非公開としていますし、銀行カードローンや大手消費者金融の審査に一度落ちてしまった人は特に不安ですよね。

家賃やクレジットカードの支払いなどですぐにお金を借りたくても、審査の厳しいカードローンだとまた落ちてしまうかもしれません。

しかし、「審査が甘い」と聞いて想像するような誰でも審査に通ってしまうカードローンはないと考えてください。

お金を貸すのが仕事でも、しっかり返済してもらわないと金融機関の利益にならないからです。

ただ、審査基準は消費者金融、銀行によって異なり、過去に否決された経験があっても別のカードローンであれば審査に通る可能性はあります。

この記事では審査に通りやすいカードローンを探している人に向けて、どこに申し込むのが良いのか、何を見ると審査の傾向が分かるのかについてまとめました。

目次

そもそも審査が甘いカードローンは存在する?

まず、金融機関が商品の宣伝で「審査が甘い」ということはありません。

実は貸金業法第16条で返済能力がない人を対象とした勧誘、借り入れの容易さを過度に強調した広告などは禁止されているのです。

そのため、実際の審査難易度に関係なく正規の金融機関が「審査が甘い」「絶対借りられる」などといって勧誘することはないと思ってください。

もしそのような言葉をホームページやチラシに記載している業者がいるなら闇金を疑いましょう。

国や都道府県からの登録を受けず違法に営業していて、法律を無視した金利、取り立てなどの被害に遭う危険性が高いです。

ほぼ無審査で絶対借りられるような金融機関はない

正規の金融機関が貸したお金が返ってこないリスクを下げるためにも、カードローンの審査は絶対に必要になります。

インターネットでは「審査が甘かった」「簡単に審査が通った」といったような口コミも見つかるかもしれませんが、それらはあくまでも個人の感想です。

そのような口コミがあっても、あなたが審査に通るかは申し込まないと分かりません。

また、消費者金融やクレジットカード会社のカードローンに適用される貸金業法では、返済能力の調査や信用情報の照会などが義務付けられています。

あるカードローンの審査に落ちた人が、別のカードローンの審査に通るというケースはあるものの、それはしっかりとした審査が行われた上での判断なのです。

審査基準は金融機関が自由に決められる

過剰貸付を防止するために限度額に関しては法律、審査をする会社内ルールの影響を受けますが、融資をするかどうかは金融機関の判断に委ねられます。

消費者金融、クレジットカード会社なら返済の見込みがあれば貸しますし、銀行カードローンなら保証会社の保証が重要になるでしょう。

この判断基準は各社異なるので、「審査が甘い」「審査が厳しい」といった話が出てくるのです。

例えば、一部の銀行カードローンは学生だと収入があっても利用できません。その場合、学生でも利用できる旨が記載されている大手消費者金融に対して「審査が甘そう」と思うこともあるでしょう。

しかし、実際には審査が甘いのではなく、重視するポイントが異なると考えてください。カードローンの審査には年収、収入の安定性、信用情報などが関係しますが、どの項目を、どのように評価するかは異なります。

先ほどの例でいえば、学生は社会人に比べれば低収入のケースが多いものの、毎月アルバイトで一定の収入があるなら、その金額に見合った限度額で契約できるという方針をその消費者金融が取っているにすぎません。審査そのものが甘いから、学生でも融資を受けられると考えるのは間違いです。

審査が通りやすいカードローンを探しているなら即日融資もできる消費者金融がおすすめ

一度カードローンの審査に落ちたことがある人、審査に落ちるのが不安な人は、大手消費者金融から検討することをおすすめします。

「銀行カードローンは審査が厳しい」といわれますが、実は、その銀行カードローンの保証会社は消費者金融やクレジットカード会社のケースが多いです。

保証するということは、返済が滞ったときにそのお金を契約者に代わって銀行へ返すことでもあるので、直接融資をする場合よりも慎重な判断が求められます。

このような仕組みがあるので、審査が通りやすいカードローンを探しているなら保証会社のいらない消費者金融を選びましょう。

そして、消費者金融の中でも、大手なら毎年40%~50%ほどの審査通過率が出ている上に、即日融資(※1)や無利息期間などサービスも充実しています。(※1 申し込みの時間帯などによっては翌営業日以降の審査結果連絡になります。)

大手消費者金融の中でも審査通過率が高いカードローン

審査通過率(成約率)は「申込者のうち何割が契約に至ったのか」を示す数字で、一部の大手消費者金融ではIR情報の中で公開しています。

審査に通りやすいカードローンを探しているなら少しでも審査通過率が高いところを選びましょう。

大手の中で高めの審査通過率なのはプロミス、アコム、アイフルの3つです。

| 消費者金融 | 審査通過率 | 金利(実質年率) | 限度額 |

|---|---|---|---|

| プロミス | 40.3% | 2.5%~18.0% | 1万円~800万円 |

| アコム | 39.8% | 2.4%~17.9% | 1万円~800万円 |

| アイフル | ― | 3.0%~18.0% | 1万円~800万円 |

※ 審査通過率は各社が公開している2022年4月~2023年3月の成約率の平均です。(参照:SMBCコンシューマーファイナンス月次データ、アコムIR情報)

※ アイフルの審査通過率は公式サイトでご確認いただけます。

50%を下回る審査通過率を見て「厳しそう…」と思うかもしれませんが、過度に心配する必要はありません。

ほかのカードローンの審査にも通ったなどで契約しなかった人は審査通過率に含まれませんし、審査に落ちた人の中には「申込条件を満たしていない人」「多重債務の状態の人」「毎月一定の収入がない人」などもいるでしょう。

パートやアルバイトでも毎月一定の収入を得ていて、信用情報に問題がなければ審査に通る可能性は十分にあります。

| おすすめ3社 | |

|---|---|

|

プロミス 初回借入した日から30日間無利息なのはプロミスだけ。公式のスマホアプリを使うことで、銀行口座への入金も超便利! |

|

アイフル スマホアプリで、セブン銀行ATM・ローソン銀行ATMで借入可能!WEB完結で原則電話なし・郵送物なしなので誰にもバレない |

|

SMBCモビット 【超便利】スマホATM取引で原則24時間いつでもお取引ができる!こっそり借りたい方も安心!来店なし!WEBで完結可能! |

※プロミスの最短3分融資はお申込み時間や審査によりご希望に添えない場合がございます。

大手消費者金融の中だと審査通過率やや低め、または非公開のカードローン

レイクやSMBCモビットも大手消費者金融に分類されますが、この2つのカードローンの審査通過率は高くありません。

まず、レイクに関しては審査通過率が公開されているものの、プロミス、アコム、アイフルに比べて低い数字になっています。

また、SMBCモビットは審査通過率を公開しておらず、そもそも比較することもできないのです。

| 消費者金融 | 審査通過率 | 金利(実質年率) | 限度額 |

|---|---|---|---|

| レイク | 31.1% | 4.5%~18.0% | 1万円~500万円 |

| SMBCモビット | 非公開 | 3.0%~18.0% | 1万円~800万円 |

※ 審査通過率は2022年4月~2023年3月の平均成約率です。(参照:SBI新生銀行決算関連資料)

どちらの消費者金融もカードローンの利便性は、ほかの大手3社と大きくは変わりません。申し込みの時間帯にもよりますが即日融資に対応していますし、郵送物なし・来店不要で契約することもできます。

ですが、やや審査の厳しさはうかがえるので、審査に落ちるのが不安なら申し込みの優先順位は低くなると考えてください。

大手がダメだったときの中小消費者金融カードローン

消費者金融を営む場合、国や都道府県から登録を受ける必要があります。それは上場している企業でも、上場していない企業でも、個人でも変わりません。

登録を受けている貸金業者は金融庁のホームページで検索でき、その数は1,500を超えます。(2021年6月30日現在)

ですが、その中でカードローンによる融資をするのは大手と中小の一部だけです。

小規模な業者は証書貸付という方式を取ることが多く、借り入れの度に貸付条件などを記載した借用書を作成します。事業規模が小さくなるとどうしても利便性は落ちるので、大手を避けて、中小を選択するメリットはあまりないのです。

「審査が甘い消費者金融」の記事でも紹介しましたが、もし中小規模の消費者金融からお金を借りるなら、大手の審査に通る見込みがないと分かってからが良いでしょう。

以下の消費者金融は中堅的な立ち位置で、カードローンで借り入れができます。

| 消費者金融 | 審査通過率 | 金利(実質年率) | 限度額 |

|---|---|---|---|

| ダイレクトワン | 非公開 | 4.9%~18.0% | 1万円~300万円 |

| セントラル | 非公開 | 4.80%~18.00% | 1万円~300万円 |

| ベルーナノーティス | 非公開 | 4.5%~18.0% | 1万円~300万円 |

ただし、いずれのカードローンも審査通過率を公開してはいません。どのくらいの申込者がいて、そのうちの何割が審査に通っているかは分からないのです。

また、大手の審査でダメだった人の申し込みが多い場合は、審査通過率は大手よりもむしろ低くなると考えられます。

審査基準は各社異なるため、可能性はありますが、大手消費者金融で融資を受けられなかったときの選択肢だと思ってください。

審査が甘いカードローンの見つけ方

「審査に落ちずに一度でカードローンを契約したい!」

「また審査に落ちてしまうのは嫌!」

このように思うのは当然です。

だからこそ審査が甘いカードローンを探しているのだと思います。

ここからは審査が甘いカードローンの見つけ方について説明していきますが、前提として以下の2点を覚えておいてください。

- 審査基準は公開されていない

- 審査結果は申し込まないと分からない

まず、審査基準は非公開なので「この部分を見ると確実に審査の甘さ(厳しさ)が分かる」という指標はありません。

これから紹介していくのはあくまでも審査の難易度を推測する上で参考になる情報のひとつになります。

実際には「甘いところを見つける」というよりも、「厳しそうなところを避ける」ためのポイントになるでしょう。

そして、カードローンの審査に通るかは申し込みをしてみないと分かりません。自分の中で審査が甘そうだと判断しても否決されるかもしれませんし、厳しいと思っていた審査に通るかもしれないのです。

この2つの前提はありますが、審査の厳しいところを見極め、自分でも審査に通りそうなカードローンを見つけるにはどのような点に注目すれば良いのかについて説明していきます。

申込条件に年収や勤続年数、雇用形態に関する指定がない

カードローンの審査基準は非公開ですが、申込条件は公開されています。そのため、まずは申込条件をしっかりと確認しましょう。

多くのカードローンは「満20歳以上であること」と「安定した収入があること」の2点が条件になります。

ただ、一部のカードローンは「年収」「勤続年数」「雇用形態」などに条件がつくこともあるのです。

このような条件をつけている場合、申込者に求める最低限のラインが高いのだと考えてください。

例えば、前年度の年収が150万円以上必要なカードローンは、事実上、パートやアルバイトで収入を得ている学生、主婦の申し込みは難しいでしょう。

一般的なカードローンよりも高い返済能力と安定性が求められます。

申込者数が多く、審査通過率は高い

一部の大手消費者金融であれば審査通過率を公表しているので、申込者数とあわせて確認すると良いです。

実績として毎年多くの新規契約者が誕生していることは、安心できる材料のひとつになるでしょう。

たとえ審査通過率が高くても、申込者数が少ないと参考にしにくいですが、大手消費者金融なら人数は十分です。

ただし、審査通過率が高くても、審査が甘いといえないケースもあるので、その点については後述しています。

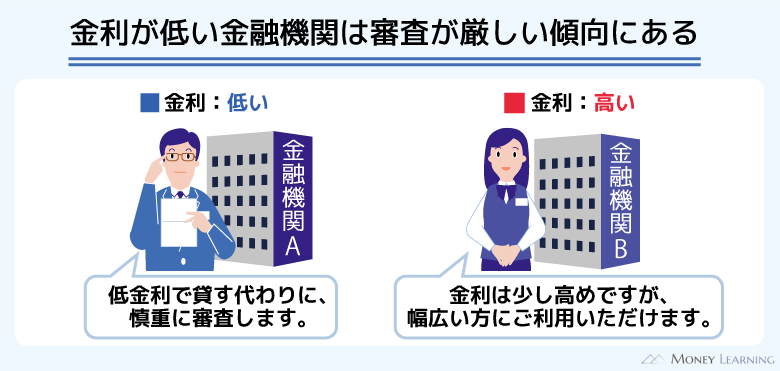

低金利を売りにしていない

金利を重視してカードローンを選ぶ人は多いです。ただし、低金利を売りにしているカードローンは、審査が厳しくなりやすいので注意してください。

これは消費者金融よりも低金利な傾向にある銀行カードローンを例に考えると分かりやすいでしょう。

金利を低くする場合、金融機関の利益は減りますよね。銀行カードローンは低金利な上に、保証会社への保証料も銀行が負担していて、貸し倒れがたくさん発生すると採算が取れないのです。

つまり、カードローンは低金利になるほど、契約する人を厳選する必要があります。

少しの違いであれば気にしなくて大丈夫ですが、消費者金融と銀行カードローンのように年3%程度の差がある場合、他社に比べて明らかに低金利な場合などは要注意です。

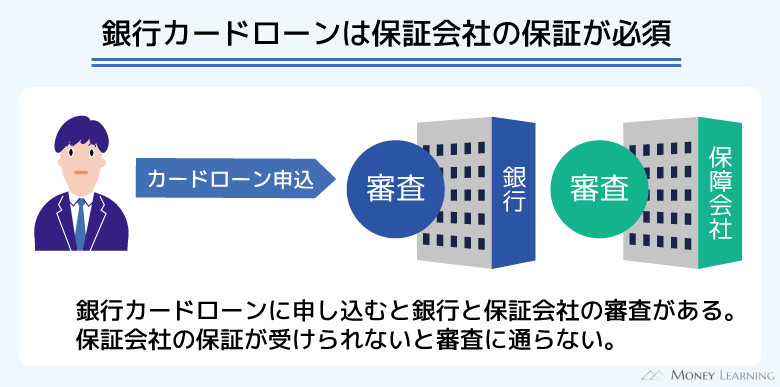

契約に際して保証会社がいらない

基本的に銀行カードローンは保証会社が必要で、消費者金融も一部保証会社を利用しているところがあります。

保証人のように知り合いに頼む必要はないものの、保証会社が金融機関と申込者の間に入ることで、審査は厳しくなると思ってください。

繰り返しになりますが、保証会社は金融機関が保証料を負担する代わりに、貸し倒れのリスクを軽減する仕組みです。保証会社が延滞のリスクを背負うことになるため、自社で直接融資するよりも審査基準は厳しくなります。

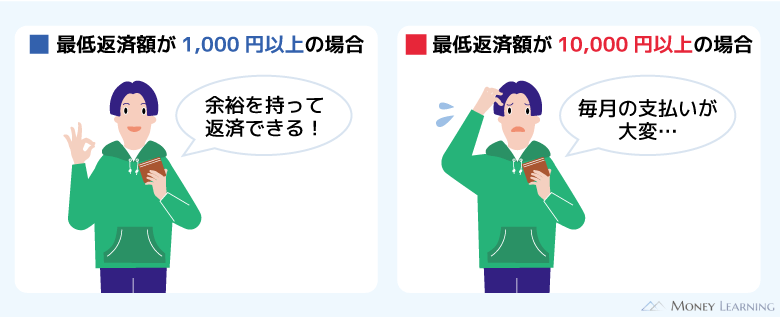

最低返済額が低い

多くのカードローンは基準日時点での借入残高によって月々の最低返済額が決まる仕組みになっています。

カードローンはリボ払いで分割返済していくので、自分のペースで返していきやすいのもメリットですが、決められた最低返済額以上なら多めに返すことは可能です。

そして、審査の厳しさは最低返済額からも推測できます。最低返済額が他社に比べて高い場合、利用者に求める返済能力の最低ラインも高いということです。

例えば、借入残高3万円のときの最低返済額が1,000円以上のカードローンがあるとしましょう。この金額であれば、月給18万円のアルバイト収入だけでも余裕を持って返していけそうですよね。

これが月々1万円以上の返済だったらどうでしょうか?

少ない給料から保険料、食費、家賃などを引いて、その残りから1万円を支払うのは大変だと思います。

このような最低返済額の設定の場合、少なくても月給20万円~30万円程度ある会社員を想定しているのだと考えられます。

最低返済額は無理なく返せるのかを判断するためのポイントでもあるので、必ず確認するようにしてください。

お試し審査を受けられる

カードローンの中にはお試し審査を受けられるものもあり、申し込みの前に年齢、年収、他社借入などから審査結果の目安を診断できます。審査に通るか不安な人は、お試し審査のサービスがあるカードローンを選んだ方が良いでしょう。

ただ、このお試し審査は、実際の審査よりもかなり少ない情報で行われる診断にすぎません。お試し審査に通っても、審査では否決されるケースもあるのです。

そのため、審査基準が厳しめの銀行カードローンだと、最初から用意していないことも多いです。年齢、年収、他社借入だけの情報では判定が難しいからで、審査に通るか心配ならこのようなカードローンは避けてください。

新規契約時の特典がある

積極的に新規契約者と獲得しようとしている場合、何かしらの特典を用意していることもあります。

例えば、大手消費者金融であれば、新規契約者は一定期間の利息が0円になる無利息サービスなどです。

消費者金融の金利は銀行に比べると高めですが、対象期間中は利息がいっさい増えません。このようなサービスを用意しているのは、はじめてカードローンに申し込む人の心理的なハードルを下げるためです。

中には入会特典が期間限定のカードローンもあるので、適用される条件、特典の内容はしっかりと確認してください。

審査通過率の高いカードローンは「審査甘い」といえる?

審査の甘いカードローンを探している場合、審査通過率を見る人が多いと思います。

確かにどのくらいの人が審査に通っているのかは参考になりますが、審査通過率が高くても、審査が甘いと断定できるわけではありません。

まず、審査通過率は申込者の属性が異なるなら比較が難しいです。

例えば、はじめてカードローンを利用する人の申し込みが多い大手消費者金融、大手の審査に落ちた人の申し込みが多い中小消費者金融では審査通過率が大きく異なります。

一般的には、中小は大手よりも審査が甘いといわれますが、そもそも大手で融資を受けられなかった人が多いので、審査通過率は低めになりやすいです。

そのため、審査通過率に注目するなら同じくらいの規模で、申込者の属性も似ているカードローン間で比較しましょう。

そして、審査通過率を公表しているカードローン会社は少ない点にも注意してください。審査通過率を確認できるのは大手消費者金融の一部くらいで、ほとんどの中小消費者金融や銀行は分かりません。

審査に通るか不安な場合、審査通過率の低いカードローンは選ぶべきではありませんが、あくまでも審査の難易度を推測するための参考情報のひとつなのです。

審査が甘いカードローンに関してよくある疑問

大手消費者金融の審査通過率が50%以下であることを考えると、カードローンの審査に落ちた経験がある人も多いです。

そうなると「もっと審査が甘いところはないかな?」と考えるわけですが、カードローンの審査に関しては様々な噂もありますよね。

インターネットで見つかる情報には不正確なものもあるので、しっかりと正しい知識を身につけましょう。

ここでは審査が甘いカードローンに関してよくある疑問をいくつか紹介していきます。

消費者金融は銀行よりも審査が甘いは本当?

消費者金融も銀行も審査基準は公開していませんし、何を重視するかは金融機関によって異なります。

そのため、消費者金融で融資を断られても、銀行カードローンの審査には通るという可能性もあるのです。

ただ、一般的には銀行カードローンは消費者金融よりも審査が厳しいといわれています。

前述のとおり、「保証会社を利用する必要があること」や「金利が低いこと」などをふまえれば、審査が厳しくなりやすいのも当然でしょう。

「収入があまり多くない」「パート・アルバイトなどの非正規雇用である」などで審査に不安を感じているなら、銀行ではなく消費者金融を選ぶのが堅実です。

中小は大手よりも審査が甘い傾向にある?

「中小は大手よりも審査が甘い?」というのもよくある疑問ですよね。これは消費者金融と銀行の話と一緒ですが、中小消費者金融も審査基準は非公開です。

ただ、中小が大手とまったく同じ基準で審査をしてしまうと、そもそも審査に通る人はかなり限られてしまうでしょう。

大手の審査がダメで中小に申し込んでいる人も多いので、その中から返済能力のある人を見つけるには審査基準を変える必要があるのです。

そのため、「審査が甘い」「審査が厳しい」というよりも、重視するポイントが異なると思ってください。

「総量規制対象外」は審査の甘さと関係がある?

消費者金融やクレジットカード会社は貸金業者に該当します。そして、貸金業者は貸金業法における総量規制というルールの対象であり、法律によって年収の1/3を超える貸し付けが禁止されています。

その一方で銀行カードローンは総量規制の対象ではありません。つまり、法律上、年収の1/3を超えるような貸し付けも可能です。

ですが、銀行は金融機関内で独自の限度額に関する基準を設けています。

以前はこのような社内ルールが整備されていなかったり、100万円を超えるような限度額でも収入証明書の提出が必須ではなかったりしました。

現在は金融庁による指導もあり、適用される法律の違いはあるものの、貸金業法に準じたルール作りが意識されているのです。

総量規制対象外でも「審査が甘い」「限度額が高額になりやすい」ということはないと思ってください。

総量規制が原因で融資を受けづらい場合は、銀行を検討するのもひとつの手ですが、審査に通るかどうかは金融機関の判断次第になります。

小額融資を希望すると審査に通りやすくなる?

カードローンの申し込み時には、希望する限度額を入力することも多いです。その際に限度額を低めに希望すると審査に通りやすくなるといわれることもありますが、これは正確な情報ではありません。

希望限度額も参考にはされるものの、契約時の限度額は審査で決まります。

そのため、希望限度額が10万円でも、100万円でも、審査に通るかどうかには影響しないと思ってください。希望限度額はあくまでも希望なのです。

ただ、一部の金融機関では希望する限度額によって、審査内容が変わるケースもあります。

例えば、希望限度額を入力した場合、その限度額が最大金額となり、それを超える金額で契約できるかは審査しないこともあるのです。

基本的にそのような場合は申し込みフォームに注意事項として書かれているので、それを確認した上で希望限度額を入力してください。

このようなケースを除けばあえて高額な限度額で申し込むメリットはありません。

審査に通りやすくなるわけではありませんが、希望限度額は必要最低限にしておきましょう。

審査が通りやすいといわれるカードローンの審査にも落ちてしまったら?

多くの場合、銀行カードローンや大手消費者金融から申し込みをすると思います。そして、それらの審査が厳しいと感じたら、中小消費者金融で借りられないかを検討することになるでしょう。

しかし、その中小消費者金融の審査にも通らないケースはあります。そのときにより審査の甘そうな別の中小消費者金融を探すのも選択肢のひとつですが、この方法はおすすめしません。

金融機関によって審査基準は異なるものの、中小消費者金融の審査に通過できなかったのであれば別の方法を考えるべきです。

借りる以外の方法でお金を用意する

どうしても現金が必要なときは、借りるのが早いです。ただ、金融機関でお金を借りるには審査があるので、審査通過の見込みがないなら借りる以外の方法もあります。

例えば、即日払いの単発バイトでも1日働けば1万円程度にはなりますし、家にある不用品を売却してもすぐに現金を得られます。

カードローンに比べて時間、手間はかかるものの、審査に通らないときは考えてみてください。

借り換え・おまとめで返済に専念する

そもそもカードローンを他社借入の返済で利用しようとしているなら、借り換え・おまとめに使える商品で返済に専念した方が良いです。

大手消費者金融の中には貸金業法にもとづくおまとめローンを扱っているところもあり、他社借入をひとつにまとめられます。借入先がひとつになれば返済の管理は楽になるでしょう。

また、貸金業法にもとづく商品であれば、月々の返済額、適用される金利がおまとめ前よりも上がることはありません。

まずは返済に専念して借入残高を減らしてください。

公的な貸付制度を利用する

消費者金融や銀行といった金融機関は民間の企業なので利益を上げることが目的です。

その一方で、公的な貸付制度は生活が苦しい人への経済的なサポートなどが目的になります。利益を上げる必要はないため、無利子、もしくは超低金利で融資を受けられるのです。

公的な貸付制度も返済を前提とする場合は返済能力の審査があります。ただ、消費者金融や銀行のカードローンとは違って、一定以上の収入があると制度の対象にならないケースもあるので注意してください。

カードローンの審査なら収入の多さは有利に働きますが、公的な貸付制度は収入が多いと利用できないものがほとんどです。

公的な貸付制度は住んでいる自治体の社会福祉協議会などが窓口になります。何らかの事情で生活が苦しい場合は、利用できそうな制度はないか調べてみましょう。

まとめ

審査が甘いカードローンを探している人に向けて、おすすめの申込先や審査難易度を推測するためのポイントについて説明してきました。

- 誰でも審査に通るような甘い審査のカードローンはない

- 銀行カードローンは審査が厳しめ

- カードローンは金融機関ごとに審査基準が違う

- 審査が不安なら通過率が分かっている大手消費者金融がおすすめ

- 中小消費者金融がダメならカードローン以外の方法を考える

カードローンの中でも、銀行の商品は保証会社が必要ということもあって審査は厳しめです。

サービスの利便性も高いので、審査が不安な人は大手消費者金融から申し込みましょう。

- 著者:板垣 雄(貸金業務取扱主任者)

-

2021年に「貸金業務取扱主任者資格試験」に合格。お金に関する問題は、さまざまなライフイベントで発生します。「借りる」という観点だけにとらわれずに、さまざまなお金に関する問題を解決するための知識をお伝えします。>>プロフィール

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。