生活をしていれば年齢や職業に関係なくどうしてもお金を借りなければいけないこともあるでしょう。

ただ、お金を借りる方法はたくさんあり、審査にかかる時間、金利、申込条件などをしっかりと確認しないといけません。

「お金を借りる」と聞くと消費者金融や銀行のイメージが強いかもしれませんが、それ以外にも方法は数多くあるのです。

そこでこの記事では、お金を借りる22の方法を紹介していきます。

また、「即日融資を受けたい」「低金利で借りたい」などニーズ別の借入方法、「パート・アルバイトがお金を借りる方法」「学生がお金を借りる方法」などの属性別の借入方法についてもまとめました。

それぞれの特徴、メリット・デメリットを説明していくので、あなたに合った借入方法を見つけてください。

目次

- すぐにお金を借りるなら消費者金融のカードローンがおすすめ

- お金を借りる22の方法

- 消費者金融でお金を借りる

- 街金・サラ金でお金を借りる

- 学生ローンでお金を借りる

- クレジットカードでお金を借りる

- 銀行でお金を借りる

- 信用金庫でお金を借りる

- 労働金庫でお金を借りる

- JAバンク(農協)でお金を借りる

- 郵便局(ゆうちょ銀行)でお金を借りる

- 日本政策金融公庫でお金を借りる

- 年金を担保にお金を借りる

- 生活福祉資金でお金を借りる

- 母子父子寡婦福祉資金貸付金制度でお金を借りる

- 求職者支援資金融資でお金を借りる

- 勤め先の会社からお金を借りる

- 共済組合でお金を借りる

- 保険会社からお金を借りる

- 質屋でお金を借りる

- 交番でお金を借りる

- 家族・友人からお金を借りる

- 善意銀行でお金を借りる

- 生活サポート基金でお金を借りる

- 即日・低金利・審査なしなどのニーズ別におすすめの借入方法を紹介

- 職業・年齢などの属性別におすすめの借入方法を紹介

- 消費者金融や銀行の審査に通らなかった人が検討すべきお金を借りる方法

- 他社への返済資金を借りられなかった人は債務整理も検討

- 新型コロナで困ったときに知っておきたい貸付・特例制度

- まとめ

すぐにお金を借りるなら消費者金融のカードローンがおすすめ

借り入れが必要な場合、緊急のケースも多いと思います。特に家賃や公共料金といった生活に関わるお金、クレジットカードの引き落としなどは緊急性が高いでしょう。

お金を借りる方法は多数ありますが、申し込みから融資までに時間がかかり、資金使途(お金の使い道)が制限されている方法も多いです。

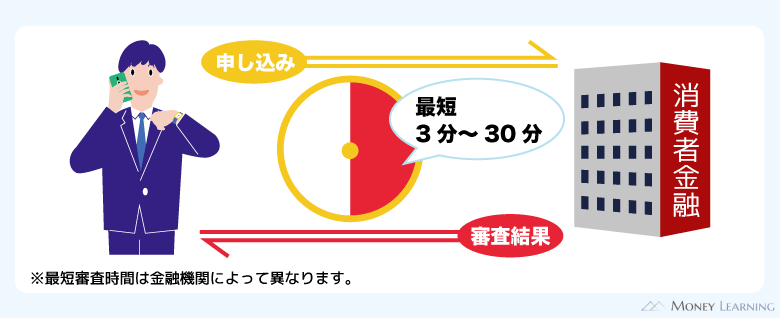

もしすぐにお金を借りたいのであれば、消費者金融のカードローンを選んでください。

- 最短3分~25分審査で即日融資も可能 ※1

- 申込条件は「20歳以上で安定した収入があること」(パート・アルバイトも可)

- ローンカードでも、スマホアプリでも借りられて便利

- 資金使途が自由で、必要な金額を好きなときに引き出せる

- 面倒な書類の記入なし(Web完結も可能)

- 運転免許証だけでも申し込める ※2

- 無利息期間で一定期間の利息は0円

※1 申し込みの時間帯によっては、翌営業日以降の連絡になります。

※2 法律に基づき収入証明書が必須となる場合もあります。

ただし、消費者金融といってもテレビCMで名前を聞くような大手から、サラ金・街金と呼ばれる小規模な業者までさまざまです。

基本的にサービス内容は大手の方が良く、名前を聞いたことがないような業者から借りるよりも安心でしょう。

消費者金融のカードローンに申し込むなら以下の会社から選ぶと良いです。

| 消費者金融 | 金利(実質年率) | 限度額 | 無利息期間 |

|---|---|---|---|

| プロミス | 2.5%~18.0% | 1万円~800万円 | あり |

| アコム | 2.4%~17.9% | 1万円~800万円 | あり |

| アイフル | 3.0%~18.0% | 1万円~800万円 | あり |

| SMBCモビット | 3.0%~18.0% | 1万円~800万円 | なし |

| レイク | 4.5%~18.0% | 1万円~500万円 | あり |

※ 各社の無利息期間の適用には条件があります。

すぐにお金を借りる方法についてはこちらで詳しく解説しているので、そちらも参考にしてみてください。

お金を借りる22の方法

この記事では次の22のお金を借りる方法について紹介していきます。

| 借入方法 | 資金使途自由 | 事業性資金 | 担保不要 | 保証人不要 |

|---|---|---|---|---|

| 消費者金融 | ◯ | △ | ◯ | ◯ |

| 街金・サラ金 | ◯ | △ | ◯ | ◯ |

| 学生ローン | ◯ | × | ◯ | ◯ |

| クレジットカード | ◯ | × | ◯ | ◯ |

| 銀行 | ◯ | ◯ | ◯ | ◯ |

| 信用金庫 | ◯ | ◯ | ◯ | ◯ |

| 労働金庫 | ◯ | ◯ | ◯ | ◯ |

| JAバンク(農協) | × | ◯ | ◯ | ◯ |

| 郵便局(ゆうちょ銀行) | ◯ | × | △ | ◯ |

| 日本政策金融公庫 | × | ◯ | 要相談 | 要相談 |

| 年金担保貸付制度 | × | × | × | 要相談 |

| 生活福祉資金 | × | × | △ | 要相談 |

| 母子父子寡婦福祉資金貸付金制度 | × | ◯ | ◯ | 要相談 |

| 求職者支援資金融資 | × | × | ◯ | ◯ |

| 従業員貸付 | × | × | 要相談 | 要相談 |

| 共済組合 | × | × | ◯ | ◯ |

| 契約者貸付 | ◯ | △ | × | ◯ |

| 質屋 | ◯ | ◯ | × | ◯ |

| 公衆接遇弁償費(交番) | × | × | ◯ | ◯ |

| 家族・友人に相談 | ◯ | ◯ | ◯ | ◯ |

| 善意銀行 | × | × | 要相談 | 要相談 |

| 生活サポート基金 | × | × | 要相談 | × |

※ 金融機関、店舗、商品、制度などによって認められている使途、および保証人・担保の有無は異なります。

上の表はあくまでも大まかな傾向ですが、消費者金融や銀行で借りたお金は比較的自由に使える一方で、国や地方自治体の制度は資金使途が制限されているのです。

それぞれの借入方法の概要を以下で説明していくので、どのような選択肢があるのかを把握しましょう。

消費者金融でお金を借りる

前述のとおり、消費者金融はすぐにお金を借りたいときにおすすめです。消費者金融とは個人向けに融資をする業者のことで、大手だとカードローンを扱うところが多いですが、規模の小さな業者は銀行振込や店頭での融資になります。

ここでは比較的規模が大きく、利便性も高い大手、準大手(中堅)、そして銀行グループなどの傘下の新しい融資サービスに分けて特徴を見ていきましょう。

| 金利 | 年3.0%~18.0%程度 |

|---|---|

| 借りられる金額 | 1万円~800万円 |

| 申込条件 | 20歳以上で、安定した収入があること |

| 必要書類 | 本人確認書類、収入証明書 |

| 保証人・担保 | 不要 |

| 資金使途 | 自由(事業性資金を除く) |

| 特徴 | ・即日融資も可能(申し込みの時間帯によっては翌営業日以降の連絡になります) ・利用限度額の範囲内で繰り返しの借り入れが可能 ・無利息期間中は利息0円 ・Web完結なら来店不要で契約、借り入れ ・郵送物なし、電話連絡なしも可能 ・ホームページでお試し審査を受けられる ・自動契約機ならカードをその場で発行可能 |

大手消費者金融

「大手」や「準大手」のような分類に厳密な定義はありませんが、大手消費者金融といった場合は以下の5つを指すことが一般的です。

- プロミス

- アコム

- アイフル

- SMBCモビット

- レイク

特にプロミス、アコム、アイフルは利用者が多く、最大手になるでしょう。審査の流れも効率化されており、早ければ最短3分~20分ほどで結果が分かります。

個人向け融資をメインで行っているため、サービスの利便性が非常に高いのも特徴です。

「即日融資を受けたい」という以外にも、「無利息期間を活用したい」「バレずに借りたい」「Webだけで契約を済ませたい」などさまざまなニーズに応えてくれます。

消費者金融でお金を借りる場合、まずは上記の大手から検討してください。

| プロミス | アイフル | アコム | SMBCモビット | レイク | |

|---|---|---|---|---|---|

| 金利(実質年率) | 2.5%~18.0% | 3.0%~18.0% | 2.4%~17.9% | 3.0%~18.0% | 4.5%~18.0% |

| 限度額 | 1万円~800万円 | 1万円~800万円 | 1万円~800万円 | 1万円~800万円 | 1万円~500万円 |

| 無利息期間 | 30日間 | 最大30日間※3 | 30日間 | – | 365日間※1 |

| 郵送物なし | ◯ | ◯※4 | ◯ | ◯ | ◯ |

| 勤務先への電話連絡 ※2 | 原則なし | 原則なし | 原則なし※5 | 原則なし | なし※6 |

| 自動契約機の有無 | あり | あり | あり | あり | あり |

| 公式サイト |  |

|

|

|

|

※ プロミスの最短3分融資はお申込み時間や審査によりご希望に添えない場合がございます。(詳細はこちら)

※1 365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上で(お借入れ額1万円でも可能)ご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。

※2「原則なし」の場合も、審査の過程で必要になったときは勤務先に電話をかけることがあります。

※3 初めての方なら最大30日間利息0円

※4「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません

※5 原則、電話での確認はせずに書面やご申告内容での確認を実施

※6 在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。

準大手(中堅)消費者金融

先ほど挙げた5つの消費者金融に比べると知名度は劣りますが、以下のような会社も規模は大きめで、大手とほぼ変わらない利便性の高いサービスを受けられます。

- ダイレクトワン

- ベルーナノーティス

- ノーローン ※1

- セントラル

※1 2021年6月末日をもって、一般カードローンの新規契約は受け付けを停止しました。

消費者金融は貸金業者として国や都道府県から登録を受けており、その数は1,500を超えています。(2021年7月時点)

参考:金融庁 登録貸金業者情報検索サービス

その中から、大手とはいえないまでも、「複数の都道府県にまたがって店舗を構えている」「インターネットなどで全国から申し込める」「ATMでの取り引きに対応している」「最大限度額が100万円を超えている」などの条件を複数満たすところをこの記事では準大手(中堅)としました。

大手傘下の新しい融資サービス

2000年以降、貸金業法など法律の改正によって安心して消費者金融を利用できる体制が整えられましたが、それに伴い貸金業者の数も大きく減少しました。

日本貸金業協会のデータによれば、2007年3月末と2020年3月末を比べると、貸金業者の数はおよそ1/7になっています。

参考:統計でみる貸金業界の今

特に地方における貸金業者数の減少は顕著なのですが、一方で、大手傘下の企業からはITを駆使した新しいタイプの消費者金融もいくつか誕生しています。

| サービス名 | 概要 |

|---|---|

| J.Score(ジェイスコア) | AIが診断するスコア(信用力を数値化したもの)を審査に活用した個人向けローンサービス。サービスを提供する株式会社J.Score(ジェイスコア)は、みずほ銀行、ソフトバンクによる共同出資のFinTech企業。 |

| LINE Pocket Money | LINE(株)のグループ企業であるLINE Credit(株)が提供する個人向けローンサービス。LINE CreditはLINE Financial、みずほ銀行、オリコの3社による合弁会社で、審査には従来の信用情報やスコアリングに加えて、LINE Scoreの結果も関係する。サービスはLINE Payと連携し、申し込みだけでなく、取り引きもLINEのアプリ上で完結する。 |

| au PAY スマートローン | auフィナンシャルサービス(株)が提供する個人向けローンサービスで、au IDがあればスマホはauじゃなくても申込可能。借入金はau PAYの残高にチャージして利用できるほか、指定口座への振り込みにも対応。また、アプリをインストールすれば、全国のセブン銀行ATMで、スマホATMによるカードレスの取り引きも行える。 |

| FamiPayローン | 2021年夏以降にサービス開始予定の個人向けローンサービス。サービスの提供は(株)ファミリーマートの子会社である(株)ファミマデジタルワンで、SBI新生銀行グループの新生フィナンシャル(株)およびセカンドサイト(株)と協業の予定。 |

スマホ決済のサービスを提供する事業者の参入によって、今後、より一層個人向けローンサービスは身近になるでしょう。

ただし、大手消費者金融に比べて利便性で劣る部分も多く、まだまだ主流とはいえません。

街金・サラ金でお金を借りる

街金・サラ金に分類されるのは、貸金業者の中でも事業規模が小さく、「全国からの申し込みは受け付けていない」「ひとつの都道府県内にしか店舗がない」「銀行振込や店頭融資でのみ貸し付けをする」といったところです。

準大手(中堅)と一部重複するような業者もあり、街金やサラ金も含めて中小消費者金融という分類でくくる場合もあります。

どうしても大手と比べるとサービスの利便性は劣るものの、審査方式が異なるため、大手で融資を受けられなかった人の受け皿としての役割もあります。

| 金利 | 年5.0%~20.0%程度 |

|---|---|

| 借りられる金額 | 1万円~300万円 |

| 申込条件 | 20歳以上で、安定した収入があること |

| 必要書類 | 本人確認書類、収入証明書 |

| 保証人・担保 | 原則不要 |

| 資金使途 | 自由(事業性資金を除く) |

| 特徴 | ・銀行振込や店頭融資が多い ・全国から申し込めない場合もある ・上限金利、下限金利ともに大手よりも高め ・追加融資を受けるときは新たに契約が必要 ・大手に比べ申し込みから融資までに時間がかかる |

| 主な業者 | ・キャッシングエイワ ・アロー ・いつも ・フタバ ・ライフティ |

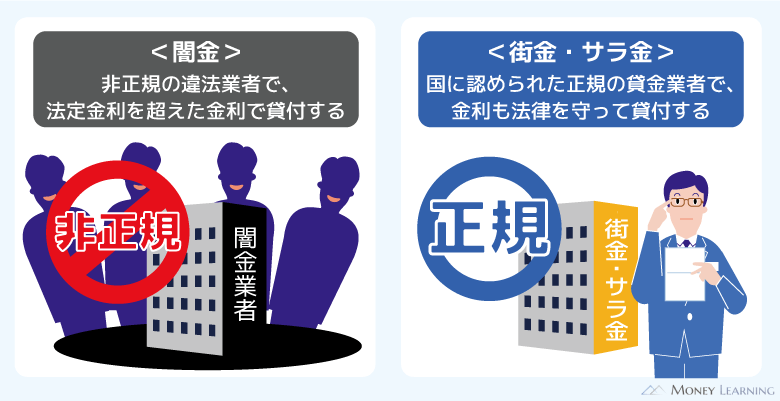

ちなみに、街金・サラ金と闇金はまったく別のものです。闇金は無登録で貸し付けをする違法業者であり、街金・サラ金は大手消費者金融と同じく正規の貸金業者で、さまざまな法律を遵守して営業しています。

ただし、はじめて聞く知名度の低い業者だと「実は闇金だった」というような可能性もあるので、その点については注意してください。

学生ローンでお金を借りる

学生ローンも消費者金融の一種ですが、一般的な消費者金融との違いは学生をメインターゲットにしている点です。

基本的に学生ローンは大学生・大学院生・専門学生などを顧客としており、それ以外で借り入れできるのは学生時代から利用していた人などに限定されます。

規模やサービスの内容からすれば、大手消費者金融よりも街金・サラ金などに近く、利便性が高いとはいえません。

| 金利 | 年15.0%~17.0%程度 |

|---|---|

| 借りられる金額 | 1万円~50万円 |

| 申込条件 | ・20歳以上で、安定した収入があること ※ 親権者の同意があれば、18歳~19歳でも申し込める場合があります。 ・高卒以上の学生であること |

| 必要書類 | 本人確認書類、学生証、そのほか指定の書類 |

| 保証人・担保 | 不要 |

| 資金使途 | 自由(事業性資金を除く) |

| 特徴 | ・条件を満たせば18歳、19歳の学生も申込可能 ※ 親権者の同意が必要です。 ・下限金利が高めだが、上限金利は少しだけ低めの設定 ・電話によるバイト先への在籍確認を実施しないこともある ・店舗が限られる ・100万円を超えるような金額の借り入れは難しい |

| 主な業者 | ・イー・キャンパス ・カレッヂ ・友林堂 ・アミーゴ ・マルイ |

クレジットカードでお金を借りる

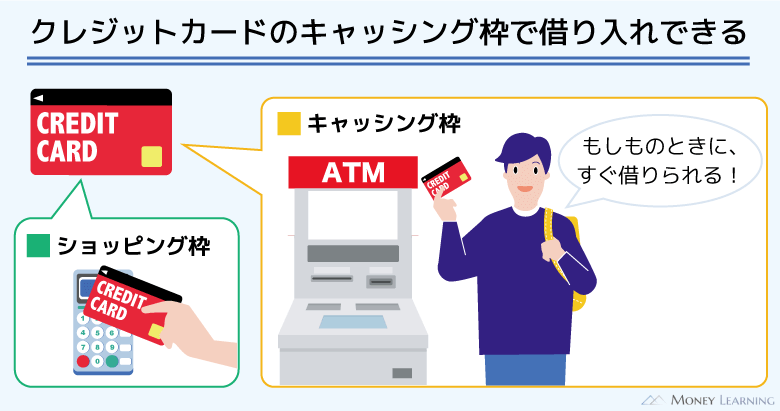

クレジットカードでもキャッシングの機能があればお金を借りられます。

キャッシングの機能をつけるには、クレジットカードの入会時に希望するか、カード発行後に手続きする必要があります。キャッシングサービスは提携ATMで利用できるほか、会員ページから手続きすれば銀行振込で融資を受けることも可能です。

ただし、すべてのクレジットカードでキャッシングが利用できるわけではありません。例えば、ビューカード、アメリカン・エキスプレス(プロパーカード)などは、クレジットカード自体にキャッシングのサービスがないのです。

また、キャッシングのサービスを利用する場合、クレジットカードの入会とは別に審査が実施されます。ショッピングだけ利用できる入会審査よりも、キャッシングの審査は厳しくなるため、「審査の結果、キャッシング枠がつかなかった」ということもあるので注意してください。

| 金利 | 年18.0%程度 |

|---|---|

| 借りられる金額 | 1万円~99万円 |

| 申込条件 | 20歳以上で、安定した収入があること |

| 必要書類 | 本人確認書類、収入証明書 |

| 保証人・担保 | 不要 |

| 資金使途 | 自由(事業性資金を除く) |

| 特徴 | ・カード1枚でショッピングもキャッシングも利用できる ・キャッシングの設定がキャンペーンの対象条件になる場合も多い ・海外キャッシング(現地通貨の借り入れ)にも対応 ・限度額は低めで、金利はほぼ一律年18.0% ・キャッシングの返済方法で一括払いしか選択できないこともある |

| 主な商品 | ・楽天カード ・三井住友カード ・JCBカード ・エポスカード ・Yahoo! JAPANカード ・dカード |

借入専用サービスのカードローンに比べて、利用者の多いクレジットカードでの借り入れの方が身近に感じるかもしれません。

しかし、繰り返し利用する予定があるならカードローンが得でしょう。クレジットカードのキャッシング機能は、カードローンほどはサービス内容が充実していません。急に現金が必要になり、ちょっとだけ借りたいときは便利ですが、限度額が低い分、金利は高めです。

もし消費者金融の利用に抵抗があるなら、クレジットカード会社が発行するカードローン(信販系カードローン)も検討してみてください。

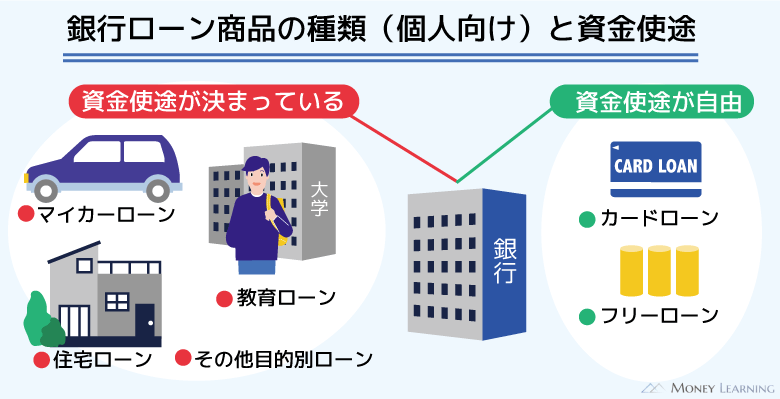

銀行でお金を借りる

銀行は消費者金融と違って企業への融資も行っていますが、個人向けのローン商品も複数扱っています。

以前はマイカーローン、住宅ローンなどのイメージが強かったかもしれませんが、ここ数年で銀行はカードローンにも力を入れています。

【銀行で扱っている主な個人向けローン商品】

- 住宅ローン

- マイカーローン

- 教育ローン

- カードローン

- フリーローン

- そのほかの目的別ローン

これらの商品のうち、資金使途が原則自由なのはカードローンとフリーローンの2つです。カードローンは限度額の範囲で繰り返し利用できますが、フリーローンは基本的に一括融資で、追加で借りることはできません。

利便性はカードローンの方が高く、多くの人にとって使いやすいため、ここでは銀行カードローンの特徴について説明していきます。

| 金利 | 年1.5%~14.5%程度 |

|---|---|

| 借りられる金額 | 10万円~800万円 |

| 申込条件 | 20歳以上で、安定した収入があること |

| 必要書類 | 本人確認書類、収入証明書 |

| 保証人・担保 | 不要 |

| 資金使途 | 自由(事業性資金を除く) |

| 特徴 | ・低金利な商品が多い ・専業主婦でも申し込める商品がある ・消費者金融に抵抗がある人にもおすすめ ・キャッシュカードにローン機能をつけられる商品もある ・審査基準は消費者金融よりも厳しめ ・即日融資は行えない |

| 主な商品 | ・楽天銀行スーパーローン ・三井住友銀行 カードローン ・三菱UFJ銀行カードローン ・みずほ銀行カードローン ・オリックス銀行カードローン |

銀行カードローンの限度額は十分高額で、資金使途も自由です。そのため、自動車の購入資金や子どもの教育資金をカードローンで借りることもできます。

ですが、資金使途がひとつに決まっていて、繰り返し利用しないのであれば目的に合った専用のローン、もしくはフリーローンで借りた方が良いでしょう。

カードローンに比べて手続きにやや時間がかかりますが、上限金利が少し低めの商品も多いです。

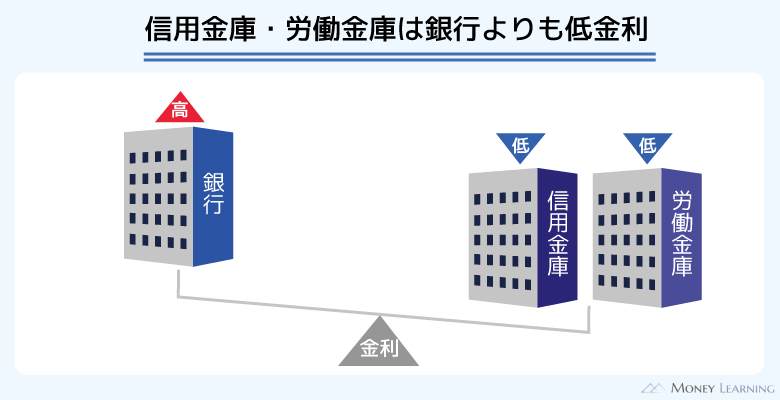

信用金庫でお金を借りる

信用金庫は銀行と同じ金融機関ですが、主に中小企業や個人との取り引きが多く、その地域に住む人々の利益、相互扶助を目的としています。

そのため、扱っているローン商品は一般的な銀行と変わらないものの、銀行以上に金利が低く設定されている商品も多いです。

【信用金庫で扱っている主なローン商品(東京信用金庫の場合)】

- 住宅ローン

- 保証付リフォームローン

- 教育ローン

- 子育てローン

- カーライフプラン

- カードローン(JOY)

- WEBフリーローン

- がん先進医療ローン

信用金庫はその営業地域内に住居や職場がある人などが利用できますが、ローン商品に関しては会員になる必要もあります。

会員でなくても口座を開設して、お金を預けることはできるものの、融資を受けるためには一定額以上の出資をしなくてはいけません。

例えば、東京信用金庫の場合は1万円以上の出資金が必要です。低金利なので十分にメリットはありますが、消費者金融や銀行のカードローンでお金を借りるよりもハードルは高くなるでしょう。

以下は東京信用金庫で扱われているカードローンの概要です。

| 金利 | 年11.5% |

|---|---|

| 借りられる金額 | 10万円・30万円・50万円・100万円の4コース ※ 雇用形態や前年度の年収、取引状況によっては選択できないコースもあります。 |

| 申込条件 | 東京信用金庫の営業地域内に住所・勤務先・事業所のいずれかがあり、次の条件に該当する方 ・満20歳以上~65歳未満で所定の条件を満たす方 ・一般社団法人しんきん保証基金の保証を得られる方 |

| 必要書類など | 運転免許証などの本人確認書類、総合口座・普通預金口座の取引印鑑、収入証明書(100万円コースの場合) |

| 保証人・担保 | 不要 |

| 印紙代 | 契約後、印紙代200円が口座から引き落とされます。 |

| 資金使途 | 自由(事業性資金、債務返済資金を除く) |

| 特徴 | ・銀行以上に低金利 ・ローンを利用できる会員になるには1万円以上の出資が必要 ・口座を持っていない場合は開設が必要 ・申し込みから借り入れまでに時間がかかる ・主婦、パート、アルバイトが申し込めるのは30万円コースまで ・50万円以上のコースの申し込みには年収や勤続年数などの条件あり |

| 借入先 | 各地域の最寄りの信用金庫 |

信用金庫によって扱っているローンや会員制度などが異なる場合もあるので、詳しく近くの金庫のホームページなどで確認してください。

労働金庫でお金を借りる

労働金庫は営利を目的としない金融機関なので、信用金庫と同様に銀行以上に低金利です。

信用金庫に関しては地域ごとでしたが、労働金庫は労働組合や生活協同組合によって運営されており、それらに所属する労働者やその家族のための協同組織の金融機関になります。

労働金庫は全国に13あり、各金庫はひとつ、もしくは複数の都道府県を担当しています。

例えば、東京都・神奈川県・埼玉県・千葉県・茨城県・栃木県・群馬県・山梨県に住んでいる、もしくは職場がある人は、中央ろうきん(中央労働金庫)の担当です。

中央ろうきんでは以下のようなローンを扱っています。

【労働金庫で扱っている主なローン商品(中央ろうきんの場合)】

- 住宅ローン

- カーライフローン

- 教育ローン

- カードローン(マイプラン)

- フリーローン

ただし、労働金庫のローンを利用するには、「団体会員の構成員」「生協会員の組合員および同一生計の家族」「そのほかの一般の勤労者」のいずれかの会員種別に該当する必要があります。

労働組合や公務員の団体の構成員、生協の会員のどちらにも該当しない「そのほかの一般の勤労者」の場合、出資するなどして個人会員にならなくてはいけないケースもあるので注意してください。

今回は代表的な商品として、中央ろうきんのカードローン(マイプラン)について見ていきましょう。

| 金利 | 年3.875%~8.475% ※ 提示金利は会員種別によって異なります。 |

|---|---|

| 借りられる金額 | 10万円~500万円 ※ 団体会員・生協会員以外は最高100万円までになります。また、300万円超での契約には年収などの条件があります。 |

| 申込条件 | 中央労働金庫に出資している団体会員の構成員、または自宅、もしくは勤務先・事業所が事業エリア内にある給与所得者で、次のすべてに該当する方 ・申し込み時の年齢が満18歳以上で、契約時満65歳未満の方 ※1 ・同一の勤務先に1年以上勤めている方 ※2 ・安定継続した年収がある方(前年度年収150万円以上) ・中央労働金庫所定の保証協会の保証を受けられる方 |

| 必要書類など | 本人確認書類、収入証明書、印鑑、そのほか指定の書類 |

| 保証人・担保 | 不要(保証協会の利用が必要です) ※ 保証料は利用者負担で、金利に上乗せになります。 |

| 印紙代 | 初回返済時に印紙代200円が引き落とされます。 |

| 資金使途 | 暮らしのための資金(事業性資金、投機目的、負債整理などでの利用は不可) |

| 特徴 | ・銀行以上に低金利 ・ATM引出手数料がキャッシュバック ・取引状況に応じた金利引下げ制度 ・口座を持っていない場合は開設が必要 ・申し込みから借り入れまでに時間がかかる |

| 借入先 | 都道府県を管轄する最寄りの労働金庫 |

※1 未成年者は親権者の同意が必要です。

※2 契約社員・パート社員・自営業者も一定の条件を満たせば契約可能です。ただし、自営業者は原則3年以上の業歴が必要になります。

労働金庫ではマイプランという名称のカードローンを扱っていますが、金庫によって貸付条件が異なる場合もあります。どのようなローンを扱っているのかは最寄りの店舗、ネットなどで確認してください。

JAバンク(農協)でお金を借りる

農業を営む人にとっては身近なJA(農業協同組合)でも、さまざまな種類のローンを取り扱っています。

JAバンクは農家以外でも利用できますが、法律により組合員以外の利用(員外利用)については制限があります。ただし、農家でなくても出資金を払うことで「准組合員」になることは可能です。

JAバンクの店舗や商品によっては農家以外の利用ができないケースもあるため注意してください。

以下はJAバンクが扱うローンサービスです。

【JAバンクで扱っている主なローンサービス】

- 住宅ローン

- マイカーローン

- 教育ローン

- 多目的ローン

- フリーローン

- カードローン

- 農業融資

商品の中には店頭でしか申し込めないものもありますが、カードローンなどは「JAネットローン」に該当し、インターネットから仮申込できます。

ここでは一例としてJA横浜のカードローンを見てみましょう。

| 金利 | 年9.2%~11.6% |

|---|---|

| 借りられる金額 | 10万円~500万円 |

| 申込条件 | 以下の条件をすべて満たす方 ・JA横浜の営業地区内に在住、もしくは在勤の方 ・契約時の年齢が満20歳以上、70歳未満の方 ・継続した安定収入がある方 ・他JAを含むJAとの間でカードローン取引のない方 ・JA横浜指定の保証機関の保証を受けられる方 ・そのほか、JA横浜の定める条件を満たしている方 |

| 必要書類など | 運転免許証、住民票謄本(不要の場合あり)、収入証明書、実印・印鑑証明書、そのほか指定の書類 |

| 保証人・担保 | 不要 |

| 印紙代 | 金額に応じた印紙税の負担が必要になります。 |

| 資金使途 | 生活に必要な一切の資金 |

| 特徴 | ・銀行以上に低金利 ・口座を持っていない場合は開設が必要 ・申し込みから借り入れまでに時間がかかる ・カードローンの扱いがない店舗もある |

| 借入先 | 最寄りのJAバンク |

JAバンクは通常の銀行よりも低い金利で借り入れしやすいですが、「会員以外の利用に制限があること」「カードローンの扱いがない店舗もあること」などを考慮すると、利用できる人は限られるでしょう。

基本的には農業に従事する人のための金融機関だと考えてください。

郵便局(ゆうちょ銀行)でお金を借りる

郵政民営化によって誕生した郵便局の銀行「ゆうちょ銀行」では、「住宅ローン」「口座貸越サービス」「貯金担保自動貸付けサービス」の3種類のローンを扱っています。

以前は「カードローン」「財産形成貯金担保貸付け」も扱っていましたが、すでに新規受付は終了しました。

現在ゆうちょ銀行で扱われている商品の中から「口座貸越サービス」「貯金担保自動貸付けサービス」について簡単に説明します。

| ローン商品 | サービス内容 |

|---|---|

| 口座貸越サービス | ゆうちょ銀行の通常貯金口座の残高を超える引き出しの際に、不足額を自動で借り入れするサービス。(要審査) |

| 貯金担保自動貸付けサービス | 総合口座の定額貯金、定期貯金を担保に、通常貯金口座の残高を超える引き出しの際に、自動的に借り入れをするサービス。 |

口座貸越サービスはほかの銀行カードローンでいえば自動融資サービスに該当します。自身で口座からお金を引き出すとき、公共料金やクレジットカードなどの引き落としのときに、不足する分だけを借り入れで自動的に補ってくれます。

一方、貯金担保自動貸付けサービスは定額貯金や定期貯金を担保にしたローンです。担保の範囲での利用になるため、返済能力に関する調査はありません。

どちらも一般的なカードローンとは少し異なりますが、ゆうちょ銀行との取り引きが多い人にとっては便利なサービスです。

| 口座貸越サービス | 貯金担保自動貸付けサービス | |

|---|---|---|

| 金利 | 年14.0% | 定額貯金を担保とした場合:返済時の約定金利+0.25% 定期貯金を担保とした場合:預入時の約定金利+0.5% |

| 借りられる金額 | 10万円~30万円 | 預入金額の90%以内 ※ 一冊の総合口座通帳につき300万円まで |

| 申込条件 | 以下の条件をすべて満たす方 ・日本国籍を有する方(永住許可のある外国人も可) ・契約時の年齢が満20歳以上、70歳以下の方 ・ゆうちょ銀行の通常貯金を保有する方(通常貯蓄貯金は除く) ・継続した安定収入が見込まれる方(年金収入、配偶者がこの条件を満たす方も可) ・所定の保証会社の保証を受けられる方 |

– |

| 必要書類など | 本人確認書類、通帳またはキャッシュカード、お届け印など | |

| 保証人・担保 | 不要 | 担保定額貯金または担保定期貯金 |

これらの商品の申し込みは最寄りのゆうちょ銀行、もしくは郵便局の貯金窓口で行えます。

返済能力の審査がある口座貸越サービスの申し込みに収入証明書は不要です。ただし、利用限度額は最大でも30万円と少額で、審査結果は1週間~2週間程度で郵送での連絡になります。そのため、すぐに借りたい場合には向かないでしょう。

日本政策金融公庫でお金を借りる

日本政策金融公庫は政府系の金融機関で、民間では行き届かない部分を補完する形で国の政策に沿った金融サービスを提供しています。

基本的に日本政策金融公庫の事業は次の3つに分類されます。

【日本政策金融公庫の金融事業】

- 国民生活事業

- 農林水産事業

- 中小企業事業

例えば、国民生活事業では小規模な企業向けの小口資金や新規開業資金、子どもの教育資金に利用できる教育ローンなどがあります。

政府系金融機関なので民間よりも低い金利で事業性資金を調達しやすく、教育ローンに関しても低金利です。

特に民間金融機関のビジネスローンだと開業のための資金を借りられないこともあります。そのため、これから新しくビジネスを始めようとする人にとっては非常に頼もしい存在です。

日本政策金融公庫には非常に多くのサービスがありますが、国民生活事業から主なものをまとめました。

| 融資制度 | 制度の内容・対象者 | |

|---|---|---|

| 一般貸付 | 一般貸付 | ほとんどの業種の中小企業が対象で、運転資金、設備資金などに利用できる。 |

| セーフティネット貸付 | 経営環境変化対応資金 | 経済的な環境の変化によって一時的に売上が減少している方。設備資金や運転資金に利用可能。 |

| 金融環境変化対応資金 | 取引金融機関の業務停止、経営破綻などで資金繰りが難しくなっている方。設備資金や運転資金などに利用可能。 | |

| 取引企業倒産対応資金 | 取引企業の倒産などで経営が悪化している方。売掛金債権の回収、運転資金などに利用可能。 | |

| 新企業育成貸付 | 新規開業資金 | 新しく事業を始める、もしくは事業開始後およそ7年以内の方。事業開始のための資金、開始後の設備資金、運転資金に利用可能。 |

| 女性、若者 / シニア起業家支援資金 | 女性または35歳未満か55歳以上で、新しく事業を始める、もしくは事業開始後およそ7年以内の方。設備資金、長期運転資金に利用可能。 | |

| 再挑戦支援資金 | 過去に廃業した経験のある方。事業開始のための資金、開始後の設備資金、運転資金に利用可能。 | |

| 新事業活動促進資金 | 経営の多角化、事業転換、第二創業など。設備資金、運転資金に利用可能。 | |

| 中小企業経営力強化資金 | 支援機関の専門家の指導、助言を受け、新たな事業に挑戦する方、経営力、資金調達力の強化を図る方。設備資金、運転資金に利用可能。 |

上の表のように業種や資金使途によって利用できるサービスは異なります。また、該当する方は、中小企業事業、農林水産事業も利用できるため、ホームページや店頭で確認してください。

最寄りの支店の案内、申し込みなどに関しては事業資金相談ダイヤル、教育ローンの利用を考えている方は教育ローンコールセンターを活用しましょう。

年金を担保にお金を借りる

すでに年金の受給が開始されている場合は、その年金を担保に借り入れすることもできます。ただし、年金を担保にした貸し付けは、貸金業法に抵触する可能性があり、貸金業者が行うことはありません。

認められているのは独立行政法人福祉医療機構の「年金担保貸付制度」です。

| 金利 | 年金担保貸付:年2.8%(平成30年10月3日現在) 労災年金担保貸付:2.1%(平成30年10月3日現在) |

|---|---|

| 借りられる金額 | 10万円~200万円で以下の条件を満たす必要あり ・資金使途が「生活必需物品の購入」の場合は80万円まで ・受給している年金額の0.8倍以内 ・1回あたりの返済額の15倍以内 |

| 申込条件 | 次のいずれかの証書を持ち、その年金の支払いを受けている方 ・厚生年金保険年金証書 ・国民年金・厚生年金保険年金証書 ・船員保険年金証書 ・国民年金証書 ・労働者災害補償保険年金証書 |

| 必要書類など | 年金証書、最新の年金支給額を証明する書類、実印・印鑑証明書(3ヶ月以内に発行したもの)、本人確認書類、資金使途を確認できる見積書・請求書など |

| 保証人・担保 | 担保:年金の受給権(申込時に年金証書を金融機関に預けます。) 保証人:連帯保証人(要審査)、または信用保証制度(保証料が必要)を利用 |

| 資金使途 | 「保健・医療」「介護・福祉」「住宅改修等」「教育」「冠婚葬祭」「事業維持」「債務等の一括整理」「生活必需物品の購入」など(生活資金、旅行、ギャンブルなどには利用不可) |

| 特徴 | ・年金受給権を担保にした唯一の制度 ・令和4年3月末で新規申込終了 |

| 借入先 | 独立行政法人福祉医療機構 |

福祉医療機構は国の政策に沿って、福祉医療に関する事業を行う独立行政法人です。年金受給者の生活支援も事業のひとつなので、年金を担保に融資を受けられるのですが、この貸付制度はすでに廃止が決定されています。

令和4年3月末で申込受付が終了するので注意してください。厚生労働省は年金担保貸付制度終了の背景について次のように説明しています。

(前略)生活費に充てられるべき年金が返済に充てられ利用者の困窮化を招くこと等の指摘を踏まえ、平成22年12月の閣議決定により廃止することとされました。

引用元: 厚生労働省ホームページより

年金受給者がお金を借りる方法については後で詳しくまとめてあるので、そちらも確認してください。

生活福祉資金でお金を借りる

民間の金融機関で融資を受けるためには、ある程度の返済能力が必ず求められます。

しかし、それでは何かしらの理由で生活が苦しい世帯は、いっさい融資を受けられないことになってしまいます。

そのような場合に知っておきたいのが「生活福祉資金」です。

生活福祉資金は「低所得者」「高齢者」「障害者」の経済的なサポートを目的とした制度で全国の社会福祉協議会が窓口になります。

「生活福祉資金貸付制度」は、低所得者や高齢者、障害者の生活を経済的に支えるとともに、その在宅福祉および社会参加の促進を図ることを目的とした貸付制度です。

(中略)

また、本貸付制度では、資金の貸付けによる経済的な援助にあわせて、地域の民生委員が資金を借り受けた世帯の相談支援を行います。

制度の利用には原則保証人が必要ですが、保証人なしでも構いません。生活福祉資金には次の4種類があるので、目的に合ったものを利用しましょう。

| 生活福祉資金の種類 | 制度の概要 |

|---|---|

| 総合支援資金 | 生活の再建までに必要な費用などの借り入れ |

| 福祉資金 | 生業を営むための必要経費、技能習得にかかる経費、介護サービスを受けるのに必要な経費、冠婚葬祭に必要な経費などの借り入れ |

| 教育支援資金 | 子どもの高校・大学・高専への入学、就学にかかる費用の借り入れ |

| 不動産担保型生活資金 | 不動産を担保とした生活資金の借り入れ |

基本的に連帯保証人ありの場合は無利子、なしの場合は年1.5%になります。(教育支援資金、緊急小口資金は無利子、不動産担保型生活資金は年3.0%または長期プライムレートのいずれか低い方です。)

また、生活福祉資金の利用には各都道府県の社会福祉協議会での審査があるので、申請しても利用できないケースがあります。

総合支援資金

総合支援資金は離職や収入の減少によって通常の生活が厳しくなった世帯のための制度です。

融資と就職支援がセットになっており、就職が内定していない場合は自立相談支援事業もあわせて利用する必要があります。この点については福祉資金の緊急小口資金に関しても同様です。

資金の種類は「生活支援費」「住宅入居費」「一時生活再建費」の3つで、それぞれ貸付限度額が異なるため注意してください。

| 資金の種類 | 資金使途 | 貸付限度額 |

|---|---|---|

| 生活支援費 | 生活再建までの生活費用 | 単身:月15万円以内 2人以上:月20万円以内 |

| 住宅入居費 | 賃貸契約にかかる資金や礼金など | 40万円以内 |

| 一時生活再建費 | 就職・転職のための技能習得にかかる費用、滞納中の公共料金の立て替え、債務整理にかかる経費など | 60万円以内 |

総合支援資金は制度の性質上、融資までに時間がかかります。1ヶ月程度はかかると思っておいた方が良いでしょう。

福祉資金

福祉資金では最大580万円の貸し付けですが、利用目的によって限度額は異なります。

利用目的ごとの貸付限度額の目安をまとめました。

| 資金の利用目的 | 貸付限度額の目安 |

|---|---|

| 生業を営むための必要経費 | 460万円 |

| 技能習得に必要な経費、その期間中の生計維持費 | 130万円~580万円 ※1 |

| 住宅の増改築など | 250万円 |

| 福祉用具などの購入 | 170万円 |

| ケガ・病気の療養に必要な経費、療養中の生計維持費 | 170万円~230万円 ※2 |

| 介護サービス、障害者サービスを受けるのに必要な経費 | 170万円~230万円 ※2 |

| 災害によって臨時で必要となった経費 | 150万円 |

| 冠婚葬祭 | 50万円 |

| そのほか日常生活で一時的に必要な経費 | 50万円 |

※1 技能習得に要する期間によって貸付限度額は異なります。

※2 療養期間(介護サービスを受ける期間)などによって貸付限度額は異なります。

また、「緊急かつ一時的に生計の維持が困難になったときの少額費用」は、緊急小口資金という制度を利用できます。緊急小口資金は無利子・連帯保証人不要、10万円以内で貸し付けを受けられるため、緊急時はあわせて検討してください。

教育支援資金

資金の種類は「教育支援費」と「就学支度費」に分類され、入学時に必要な費用を借りる就学支度費は50万円以内です。

一方、教育支援費は学校の種類によって限度額が変わってきます。

| 学校の種類 | 貸付限度額 |

|---|---|

| 高校 | 月3.5万円以内 |

| 高専 | 月6万円以内 |

| 短大 | 月6万円以内 |

| 大学 | 月6.5万円以内 |

※ 認められた場合は上記金額の1.5倍までの貸し付けが可能です。

卒業後6ヶ月以内は据置期間なので、返済の開始はその後からです。

教育支援資金は無利子で、連帯保証人が原則不要ですが、世帯内で連帯借受人が必要になります。借受人と連帯して弁済する義務があり、原則として世帯の生計中心者です。学校へ通う子ども(借受人)、その保護者(連帯借受人)だと考えてください。

不動産担保型生活資金

不動産担保型生活資金は高齢者を対象とした貸付制度です。土地や建物といった不動産を担保とすることで、生活資金を借りることができます。

対象となる世帯によって、次の2種類の資金があるので注意してください。

| 対象となる高齢者世帯 | 貸付限度額 |

|---|---|

| 低所得の高齢者世帯 | ・土地評価額の70%程度 ・月30万円以内 |

| 要保護の高齢者世帯 | ・土地および建物の評価額の70%(集合住宅は50%) ・生活扶助額の1.5倍以内 |

不動産を担保とするローンは民間金融機関でも扱われていますが、不動産担保型生活資金は収入が少ない高齢者も利用できる点が特徴です。

リバースモゲージの形式を取っているため、借入人の死亡時、償却期限を迎えたときに担保は売却され、返済に充てられます。

母子父子寡婦福祉資金貸付金制度でお金を借りる

母子父子寡婦福祉資金貸付金は厚生労働省が所管する公的な融資制度のひとつです。

対象者は「20歳未満の児童を扶養している配偶者のない女子または男子、寡婦等」とされています。

つまり、ひとり親家庭を対象とした公的な融資制度であり、その家庭の親だけでなく、子どもも利用が可能です。

| 資金の種類 | 利用目的 |

|---|---|

| 事業開始資金 | 事業を開始するのに必要な設備などの購入 |

| 事業継続資金 | 事業継続のために必要な運転資金 |

| 修学資金 | 高校以上の学校での就学に必要な授業料、交通費など |

| 技能習得資金 | 開業、就職に必要な技能の習得(親) |

| 修業資金 | 開業、就職に必要な技能の習得(子ども) |

| 就職支度資金 | 就職する上で直接必要な衣類や通勤用車両の購入 |

| 医療介護資金 | 医療または介護 |

| 生活資金 | 生活補給資金 |

| 住宅資金 | 住宅の建設購入・補修・改築など |

| 転宅資金 | 引っ越しにかかる費用 |

| 就学支度資金 | 就学、修業のために必要な衣類など |

| 結婚資金 | ひとり親家庭の子どもが結婚する際にかかる費用 |

資金の種類によって「母(父)子家庭の母(父)」「寡婦」「ひとり親が扶養する児童」「寡婦が扶養する子」「父母のない児童」など貸付対象が異なります。

問い合わせの窓口は地方公共団体の福祉担当窓口で、相談や申請は住んでいる自治体ごとに窓口が異なるので注意してください。

求職者支援資金融資でお金を借りる

「求職者支援資金融資」は厚生労働省の求職者支援制度で職業訓練受講給付金を受け取る予定の人が利用できる貸付制度です。

そのため、求職者であれば誰でも利用できるというわけではありません。申請の窓口は最寄りのハローワークなので、そこで説明を受け、指定の労働金庫などで手続きをしましょう。

【求職者支援資金融資の申請手順】

- ハローワークでの確認申請

- 求職者支援資金融資要件確認書の交付(貸付条件を満たしていると判断された場合)

- 職業訓練受講給付金の支給決定

- 必要書類をハローワーク指定の労働金庫に持参

- 労働金庫による審査

- 融資の実行

求職者支援制度は雇用保険を利用できない人の再就職をサポートするために職業訓練、生活支援(職業訓練受講給付金)をする制度になります。

職業訓練受講給付金では、月額10万円と通所手当が給付されることになりますが、それでも生活費が不足する場合は、給付金とは別に借り入れができるのです。

| 金利 | 年3.0% |

|---|---|

| 借りられる金額 | ①同居、もしくは同一生計の別居している配偶者、子ども、父母のいずれかがいる場合: 月額10万円(上限)×受講予定訓練月数(最大12ヶ月) ②上記以外の場合: 月額5万円(上限)×受講予定訓練月数(最大12ヶ月) |

| 申込条件 | 以下の条件をどちらも満たす人 ・職業訓練受講給付金の支給決定を受けた人 ・ハローワークで求職者支援資金融資要件確認書の交付を受けた |

| 保証人・担保 | 不要 |

| 資金使途 | 職業訓練受講給付金で不足する分の訓練受講中の生活費 |

| 特徴 | ・求職活動中の生活費を借りられる ・配偶者がいる場合などは最大月10万円の貸し付け ・受講予定訓練月数が12ヶ月以上の場合、指定期間内なら再度貸付の申請も可能 |

| 借入先 | 居住地を管轄するハローワーク |

勤め先の会社からお金を借りる

お金を借りられるのは金融機関や国・地方自治体だけではありません。例えば、「従業員貸付制度(社内貸付制度)」があれば勤め先の会社で借り入れすることもできます。

これは民間の金融機関のような営利目的の融資ではなく、従業員への福利厚生が目的です。そのため、金融機関からの融資よりも低い利率になりやすいでしょう。

従業員貸付制度のある会社は多くないものの、制度があるなら利用を検討する価値は十分にあります。

融資の審査は社内で行われるため、信用情報の確認はなく、金融事故の記録や借入状況を信用情報機関でチェックされることはありません。

その一方で、制度の利用には雇用形態、勤続年数、資金使途などに条件がつくことも多いです。基本的に正社員として1年以上勤務していて、資金使途は葬儀、出産、ケガ・病気の療養、災害などに関わる費用に限定されると思ってください。

消費者金融や銀行のカードローンのように自由な目的では使えません。

また、従業員貸付制度がない企業に勤めている人、利用条件を満たしていない人などは、給料を前借りするという手段もあります。正確には給料の支払いを早めてもらう方法であり、労働基準法では次のように規定されています。

(非常時払)

使用者は、労働者が出産、疾病、災害その他厚生労働省令で定める非常の場合の費用に充てるために請求する場合においては、支払期日前であつても、既往の労働に対する賃金を支払わなければならない。引用元: 労働基準法第25条

対象となるのはすでに行った労働のみで、非常時に該当する必要がありますが、法律で認められていることは知っておくと良いでしょう。

共済組合でお金を借りる

共済組合とは公務員や私立学校の教員のための社会保険組合です。医療保険と年金基金が主な事業ですが、共済組合によっては貸付事業も行っています。

前述の従業員貸付と同様に福利厚生が目的なので、無利子・超低金利で借り入れが可能です。

ただし、資金使途には制限があり、決められた目的外での利用はできません。一例として、地方教職員共済組合の貸付事業の一覧を見てみましょう。

| 貸付事業の種類 | 利用目的 |

|---|---|

| 普通貸付 | 臨時で必要になった費用 |

| 住宅貸付 | 自身が居住する住宅の新築・増改築・修理・購入など |

| 一般災害貸付 | 災害を受けた後の復旧費用 |

| 住宅災害新規貸付 | 住宅が災害の影響を受けた場合の復旧費用 |

| 住宅災害再貸付 | |

| 医療貸付 | ケガ・病気の療養に必要な費用 |

| 入学貸付 | 自身、もしくは被扶養者の進学のための費用 |

| 修学貸付 | 自身、もしくは被扶養者の修学のための費用 |

| 結婚貸付 | 自身、被扶養者、被扶養者でない子どもなどの結婚に関する費用 |

| 葬祭貸付 | 葬祭の費用 |

| 高額医療貸付 | 高額療養費支給対象の療養に必要な費用 |

| 出産貸付 | 自身、もしくは被扶養者の出産に関わる費用 |

貸付事業によって対象となる範囲(組合員・被扶養者など)は異なり、住宅貸付に関しては「組合員期間1年以上」といった条件もつきます。

共済組合によって貸付事業の内容も違うので、所属する組合の担当部署で確認するようにしてください。

保険会社からお金を借りる

解約返戻金のある生命保険に加入している場合、保険会社の「契約者貸付」という制度でお金を借りることもできます。

消費者金融や銀行からの借り入れとの大きな違いは、返済能力に関する審査がない点です。契約者貸付では本来解約時に戻ってくるはずのお金を担保にするため、年収などの審査は実施されません。

加入している保険会社のホームページ、もしくはコールセンターなどから借り入れの手続きをしましょう。

ただし、借りられるのは解約返戻金の一定範囲内で、利息も発生します。保険の契約期間内ならいつ返済しても良く、返済スケジュールは柔軟に組めるものの、返済できなかった場合は保険が失効してしまうので注意してください。

| 金利 | 年2.0%~8.0%程度 |

|---|---|

| 借りられる金額 | 解約返戻金の8割前後 |

| 保証人・担保 | 不要 |

| 資金使途 | 原則自由 |

| 特徴 | ・返済能力の審査なし ・ネットからの手続きも可能 ・契約期間内ならいつでも返済可能 ・返済できない場合は保険が失効する ・金利は複利による計算なので注意 |

| 主な業者 | ・ソニー生命 ・メットライフ生命 ・第一生命 ・住友生命 ・明治安田生命 ・日本生命 ・アフラック |

利用できる人にとってはメリットの多い借入方法ですが、失効のリスクとあわせて注意すべきなのが金利の計算方法です。

カードローンなどは単利で計算される一方で、契約者貸付の金利は複利になります。単利よりも利息が増えやすいので、その点についてしっかりと理解した上で利用しましょう。

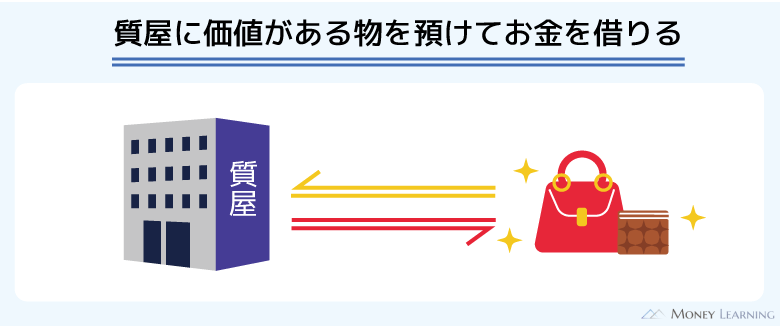

質屋でお金を借りる

質屋では貴金属やブランド品、パソコンなどを担保にお金を借りられます。

「質預かり」という仕組みで、決められた期限までに借りたお金と利息を支払えば、担保は返還されます。

借りられる金額は担保の価値以下になりますが、通常のローンであるような返済能力、信用情報の審査はありません。金融機関のローン審査に通らない場合は、質屋での借り入れを考えると良いでしょう。

| 金利 | 月1.0%~8.0% |

|---|---|

| 借りられる金額 | 評価額の8割前後 |

| 申込条件 | 満20歳以上で、担保となる品がある方 |

| 必要書類など | 本人確認書類など |

| 保証人・担保 | 担保となる品が必要 |

| 資金使途 | 自由 |

| 特徴 | ・返済能力の審査なし ・借りたお金と利息を払えば預けた物は返ってくる ・担保を諦めれば返済は不要 |

| 借入先 | ・大黒屋 ・かんてい局 ・高山質店 ・質セキネ |

質屋を利用する上で注意したいのは金利です。

消費者金融などに関しては実質年率という形で、諸々の諸費用を含めた年率での表示が義務付けられており、金利の上限は利息制限法に従って年20.0%を超えることがありません。

しかし、質屋では「担保を預かり、保管する手間がかかること」「短期間での返済を前提にしていること」などから出資法に基づき年109.5%を上限として、月利での表示となっているケースもあります。特に年利ではなく、月利で表記される点には注意してください。

交番でお金を借りる

「財布を落としてしまって自宅まで帰る交通費がない」といったケースでは、最寄りの交番でお金を貸してもらえるケースもあります。

「公衆接遇弁償費」という制度で、財布の紛失・盗難などが理由の場合は、書類に氏名、住所、電話番号、職業などを記入した上で、基本的に上限千円で交通費を貸してもらえるのです。

ただし、都道府県警によっては、このような制度がない場合もあります。

財布の紛失・盗難などがあれば交番で遺失物届けを記入すると思うので、ほかの手段がないときは、その際に相談してみると良いでしょう。

家族・友人からお金を借りる

もし頼れる相手がいるのであれば、家族や友人に相談するという方法もあるでしょう。

ただ、お金を貸してくれるか、いくらまで借りられるかは相手との関係性などにも左右され、人間関係にひびがはいる危険性もあります。

例えば、お金の使い道を偽ったり、約束した期日までに返済できなかったりすれば、信頼は失われる可能性が高いです。

両親や兄弟、もしくは友人からお金を借りる場合、金融機関が行うような審査はありません。加えて、借用書なども作成しないケースが多いでしょう。

口約束だけだと「言った、言わないで揉める」「認識の違いで口論になる」ことも考えられます。手持ちがなくて数百円~数千円を借りるといったようなケースでないなら、しっかりと書面で残した方がトラブルを避けやすいです。

善意銀行でお金を借りる

善意銀行は社会福祉協議会の発案により1962年頃に徳島県で誕生した仕組みで、現在は全国に広がっています。

昭和37(1962)年に徳島県で創設された制度で、社会福祉に参加したい、貢献したいという住民の善意を需給調整し、善意を必要としている人につなぐパイプ役を担った。

(中略)

その後、善意銀行はボランティアセンターへと発展し、現在も全国各地で住民のボランティア活動を推進している。引用元: 徳島県社会福祉協議会ホームページより

その地域の住民・企業・団体などが社会福祉活動をしようとする際に、善意銀行が相談の窓口となり、助けが必要なところに支援を振り分けるのです。

東京都の場合は、財団法人東京善意協会として1964年に設立されました。その後、2005年に財団法人は解散されて、社会福祉法人である東京都社会福祉協議会に事業移管されています。

善意銀行では、住民や企業から預かった現金や物品を福祉施設などに寄附・分配する事業のほかに、貸付事業を行っているところもあります。

例えば、掛川市社会福祉協議会の善意銀行では、市内に6ヶ月以上居住する生活困窮世帯に対して無利子で3万円までの貸し付けを行っています。

貸付事業の内容や対象は自治体によって異なる場合もあるので、住んでいる自治体の社会福祉協議会のホームページなどで確認してください。

ちなみに、善意銀行は仕組みの名称であって、銀行ではありません。銀行以外が商号として「銀行」という言葉を使用することは禁止されています。善意銀行の創設当初はその点を問題視されたこともありましたが、商行為は行っておらず、非営利であったことからお咎めなしとなったそうです。

生活サポート基金でお金を借りる

生活サポート基金は、民間の金融機関からの借り入れが困難な人へ生活を再建するための資金の貸し付けなどを行う東京都に本部を置く一般社団法人です。

また、ただお金を貸すだけではなく、借金の返済、生活費や学費の支払い、公的な支援制度などに関する相談も行えます。これは「生活再生のための生活相談事業」で相談は無料です。

貸し付けは「生活再生資金の貸付事業(生活再生ローン)」で、東京都の行う公的な貸付制度ほど低金利ではないものの、対象外だった人も利用できる可能性があります。

| 金利 | 年12.5%以内 |

|---|---|

| 借りられる金額 | 要相談 |

| 申込条件 | 以下の条件をすべて満たす東京都、神奈川県、埼玉県、千葉県のいずれかに住んでいる方 ・生活再生ローンの利用により生活再建でき、返済できる見通しであること ・本事業の意義を理解し、生活を再建しようという意思があること ・貸金業法の範囲内での貸し付けであること |

| 保証人・担保 | 連帯保証人1名以上、必要に応じて動産・不動産の担保 |

| 資金使途 | 以下のような目的などで利用可能です。 ・消費者金融からの借り入れの返済資金 ・滞納中の税金、公共料金、家賃などの支払い ・信用情報により金融機関から融資を受けられない場合の生活資金 ・債務整理後の生活支援 |

| 特徴 | ・信用情報に問題があっても審査を受けられる ・債務整理をした人でも利用可能 ・総量規制の対象 ・連帯保証人が必要 |

| 借入先 | 一般社団法人 生活サポート基金 |

即日・低金利・審査なしなどのニーズ別におすすめの借入方法を紹介

お金を借りるのにどのような方法があるのかを紹介してきましたが、それぞれ「融資までのスピード」「金利」「借りられる金額」「認められている資金使途」などに違いがあります。

そこで融資に求めるニーズ別におすすめの借入方法をまとめました。

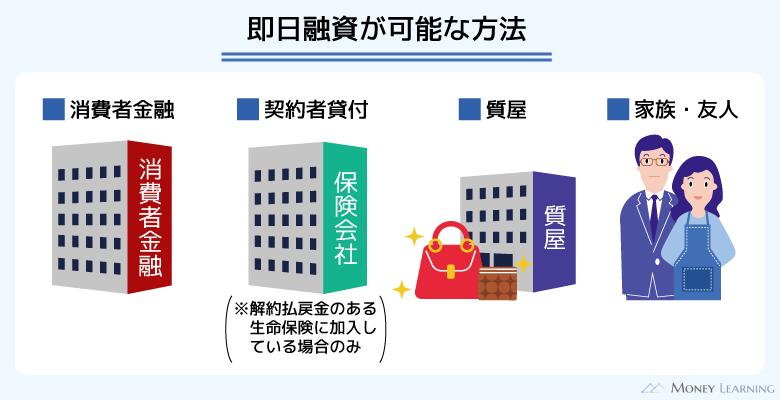

即日融資でお金を借りる方法

紹介してきたように借入方法はたくさんありますが、実は、即日融資に対応している方法はほとんどありません。

融資の審査には時間がかかり、特に税金を財源とする公的な貸付制度の場合、その対象となるかの判断はより慎重になるのです。

現状、即日融資は以下のような方法に限られます。

| 借入方法 | 特徴 |

|---|---|

| 消費者金融 | 大手だと最短25分程度で審査結果が分かる。自動契約機ならその場でカード発行でき、ネット上で契約・借り入れを行える消費者金融も多い。融資スピードで選ぶならもっともおすすめの方法。 |

| 契約者貸付 | 契約者貸付を利用できる生命保険に加入していることが前提条件。解約返戻金が担保になるため、返済能力に関する審査は行われない。ただし、消費者金融のようにスピードが売りのサービスではなく、手続方法、時間帯などによって銀行振込に時間がかかることも多い。 |

| 質屋 | 質入れするものの査定が完了すればすぐにお金を貸してもらえる。担保によって貸付金額が大きく変わる点には注意が必要。 |

| 家族・友人 | 少額であればすぐに貸してもらえる可能性は高いが、借用書を作成する場合は時間がかかる。家族や友人でもお金の貸し借りでトラブルになるケースは多いので注意。 |

即日融資に対応していても、担保が必要だったり、確実性が低かったりする方法もあるので注意してください。

上記の方法の中では消費者金融なら多くの人が申し込め、数万円~数十万円程度の借り入れを期待できます。スムーズに手続きが進めば申し込みから借り入れまでは60分程度でしょう。

大手消費者金融なら自動契約機でカードを受け取ってすぐにATMでキャッシングすることも、ネット上で契約も済ませてインターネットバンキングを使って振込融資を受けることも可能です。

即日融資を受けたいのであれば、大手消費者金融を選んでください。(※ 申し込みの時間帯によって、審査結果は翌営業日以降の連絡になります。)

低金利でお金を借りる方法

お金を借りる上で金利は非常に重要です。返済が長期間に及ぶ場合は、少しの金利の違いが大きな利息の差になることもあります。

金利は少しでも低いに越したことはないですが、特に大きな金額を借りるときには重視したい項目です。

| 借入方法 | 特徴 |

|---|---|

| 銀行カードローン | 銀行カードローンは、生活資金や趣味に使う資金など特定の目的ではなく、繰り返し利用する可能性があるときに便利。限度額に応じて金利は変わるため、一桁台の利率になる可能性もある。 |

| 銀行目的別ローン | 資金使途のチェックがあり、繰り返しの借り入れもできない分、カードローンよりも低い金利で借りやすい。 |

| 相互扶助・社会福祉を目的とした金融機関 | 労働金庫や信用組合の扱うローン商品。通常の銀行カードローンだと最短翌営業日~1週間程度で借り入れできるが、労働金庫や信用組合では1ヶ月近く手続きに要することもある。利用条件を満たしていて、多少時間がかかっても大丈夫という人向き。 |

| 公的な貸付制度 | 返済能力や信用情報が原因で、民間の金融機関を利用できない人向きの借入方法。営利目的の制度ではないため、無利子・超低金利での借り入れが可能。ただし、公的な制度なので、条件を満たしているかのチェックは厳しい。 |

資金使途や申込条件の制限の厳しさという点では、銀行カードローンがもっとも使いやすいです。

「消費者金融やクレジットカードキャッシングの金利は高くて……」というときは、銀行カードローンを選ぶと良いでしょう。

ただ、資金使途が原則自由のカードローンを何百万円という限度額で契約するにはそれなりの年収が求められますし、そもそも審査に通らない人もいると思います。

その場合は、資金使途が決まっている目的別ローン、低所得者世帯・生活困窮世帯を対象とした公的な貸付制度の利用も検討してください。

バレずにお金を借りる方法

同居する家族がいたり、連帯保証人が必要だったりすると、周りにバレずにお金を借りるのは難しいです。

紹介した借入方法の中では、カードローンは保証人が不要な上に、郵送物を回避することもできます。ただし、郵送物に関してはすべてのカードローンでなくせるわけではありません。

郵送物なしでカードローンを契約するには、ローンカードを発行せず、ネットだけで利用できるカードレスやWeb完結といった契約方法に対応しているかに着目しましょう。

| 借入方法 | 特徴 |

|---|---|

| 消費者金融カードローン | Web完結・カードレス対応のカードローンを選択するか、自動契約機でカード発行することで郵送物をなくせる。また、電話での勤め先確認(在籍確認)を書類提出で代替することも可能。 |

| 銀行カードローン | 郵送物や会社への電話連絡は銀行名で来るため、カードローンを疑われにくい。一部の銀行はキャッシュカードでの借り入れにも対応しており、郵送物をなくせる場合もある。 |

| クレジットカードキャッシング | すでに持っているクレジットカードでキャッシングの設定をする場合は、ネットだけで手続きできる。ローンカードではないので、カードから借り入れがバレる心配がない。 |

借り入れを周りに知られたくないと思うのは当然です。そのようなニーズがあることを消費者金融などの貸金業者はしっかりと理解しており、安心して融資を受けられるようにバレにくい方法を取ってくれます。

最近ではカードを発行しなくてもカードローンのサービスを利用できる消費者金融が増えているので、申し込みだけでなく、契約や借り入れの手続きもパソコン、スマホで行いやすいです。

金利は銀行カードローンが低めですが、総合的な利便性を考えると消費者金融の方が使いやすいでしょう。

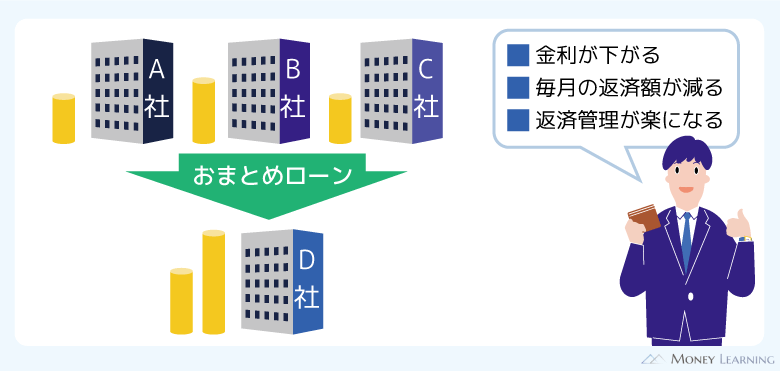

おまとめ、借り換え目的でお金を借りる方法

現在の借入残高をより低金利な他社、もしくは同じ会社の別商品によって借り換えることで、利息の負担を軽減することができます。

特に複数社からの借り入れがあるときの借り換えは「おまとめ」といい、借入残高が高額なとき、もともとの金利が高いときは、最終的な返済総額を大きく減額することも可能です。

ただし、このような他社へ返済するための資金の借り入れを、資金使途として認めていないケースもあるので注意してください。また、効果的なおまとめ、借り換えには、金利にも注目する必要があります。

| 借入方法 | 特徴 |

|---|---|

| 銀行カードローン | 消費者金融よりも低めの金利で借り換え向き。限度額の範囲内で借り入れもできるため、借り換え後もカードローン1枚は残したいという人におすすめ。 |

| 貸金業法に基づくおまとめローン(消費者金融) | 一部の消費者金融やクレジットカード会社が扱う返済資金を借りるための専用商品。法律に基づき総量規制を超えた借り入れも可能。返済専用なので追加借入、目的外での利用はできない。 |

| 労働金庫 | 労働金庫のフリーローンやカードローンは、銀行よりも低い金利で借り換えできる可能性がある。ただし、「会員種別によっては借り換えに利用できない」「申込条件・審査基準が厳しい」などのデメリットもある。 |

| 生活サポート基金 | 民間金融機関を利用できない場合でも、借り換えのための資金を貸してもらえる可能性がある。対象者は一都三県に住む人のみ。 |

貸付条件は銀行カードローンや労働金庫が良いですが、それらの利用が難しい人は貸金業者のおまとめローンも検討しましょう。

銀行や消費者金融などの審査に通らない場合の対処法については後述しているので、そちらも確認してみてください。

事業性資金を借りる方法

資金使途が原則自由とされているカードローンも、通常の商品だと事業性資金の借り入れには使えません。

事業性資金を借りる場合、その事業が上手くいかなければ返済は滞る可能性も高いです。そのため、事業性資金を借りるときの審査は、通常のカードローンとは別になります。

事業性資金を借りるなら専用のビジネスローンや日本政策金融公庫を利用しましょう。

| 借入方法 | 特徴 |

|---|---|

| 銀行ビジネスローン | 貸金業者よりも低金利な商品が多く、限度額の範囲内で繰り返し利用できるカードローンタイプもある。限度額や融資対象(法人・個人事業主)は商品による差が大きいので注意。 |

| 貸金業者ビジネスローン | 銀行に比べると金利が高めのケースも多いが、融資スピードは早い。銀行と同様にカードローンタイプの商品もある。 |

| 日本政策金融公庫 | 政府系金融機関なので低金利で事業性資金を借り入れできる。資金使途や業種によって利用できる融資制度が異なり、開業資金にも対応。ただし、民間よりも審査・手続きには時間を要する。 |

| JAバンク(農業融資) | 農業を営む人を対象にした融資商品が豊富で、通常の銀行より低金利な商品も多い。来店が必要なケースは多く、銀行や貸金業者のビジネスローンよりも手続きに時間がかかる。 |

利便性を考えると銀行や貸金業者のカードローンタイプのビジネスローンが良いでしょう。

個人事業主向けの商品だとビジネスとプライベートの両方で使える商品もあり、1枚持っているだけでさまざまなシーンで利用できます。

ただし、希望する金額次第では、カードローンだと対応できません。そのときは通常のビジネスローン、場合によっては不動産担保型の商品も検討してください。

また、商品の中には開業資金を借りられないものもあります。しっかりと資金使途や申込条件を確認するようにしましょう。

教育資金を借りる方法

教育資金は資金使途が自由のカードローン・フリーローンを使う以外に、教育ローンで借りる方法もあります。また、奨学金を利用ことも可能です。

| 借入方法 | 特徴 |

|---|---|

| 銀行カードローン | 比較的少額で一時的な借り入れにおすすめの方法。限度額によって高めの金利になるため注意が必要。 |

| 銀行フリーローン | カードローンよりも低めの金利で借りやすい。追加借入はできないため、申し込みの段階で不足する金額を把握しておく必要がある。また、請求書や振込用紙など資金使途と金額が分かる書類も必要になる。 |

| 銀行の教育ローン | フリーローンよりも低金利な商品が多い。また、商品によっては他社で借りている教育資金の借り換えにも利用できる。 |

| 国の教育ローン (日本政策金融公庫) |

政府系金融機関なので低金利。さらに、在学中は利息のみの返済にすることも可能。ただし、世帯年収が高すぎると利用できず、手続きに2ヶ月前後かかる場合もある。 |

| 奨学金 | 日本学生支援機構などの奨学金。第一種(無利子)、第二種(有利子)の貸与型だけでなく、給付型もある。ただし、第一種の利用関しては経済的支援の必要性に加えて、学業成績なども関係する。人的保証(保証人・連帯保証人)、または機関保証の利用が必要になる。 |

担保や保証人なしで利用しやすいのは、民間金融機関のローンです。

金利は政府系金融機関や日本学生支援機構の奨学金の方が低いですが、一定以上の世帯収入があると利用できません。この点は、返済能力の高さが求められる民間金融機関の審査と大きく異なるので注意してください。

審査なしでお金を借りる方法

基本的に融資を受ける以上は返済能力が求められます。それは公的な貸付制度、福祉目的の制度でも一緒で、お金を返せる見込みがない人は借りられません。

ですが、担保を利用する以下のような方法は別です。

| 借入方法 | 特徴 |

|---|---|

| 質屋 | 貴金属、ブランド品、パソコン・スマホなどを質入れして借り入れが可能。家にあるものを担保にできるが、金利は高めで短期利用を前提とした仕組み。ただし、金額を優先するなら、売却する方が高額になる。 |

| 契約者貸付 | 生命保険の解約返戻金を担保に借り入れできる。複利で計算されるため利息は増えやすいので注意が必要。 |

| 貯金担保自動貸付けサービス | ゆうちょ銀行の定額貯金、定期貯金を担保とした借入方法。通常貯金口座に残高がない場合も定額貯金、定期貯金を解約することなく現金を用意できる。ただし、借りられるのは預入金の90%までなので、大きな金額は借りにくい。 |

このように審査なしでお金を借りることも可能ですが、急な解雇で収入源を失った場合などは、雇用保険などの制度も活用しましょう。

再就職のための支援や、就職活動中の生活を安定させるための経済的なサポートを受けられます。

職業・年齢などの属性別におすすめの借入方法を紹介

金融機関でお金を借りる場合は返済能力の審査が行われますし、公的な貸付制度を利用する場合も条件を満たしているかは厳しくチェックされます。

この記事では多くの借入方法を紹介してきましたが、中には現在の経済状態だと利用が難しいものもあるのです。

そこで、職業や年齢などの属性別に検討すべき借入方法についてまとめました。

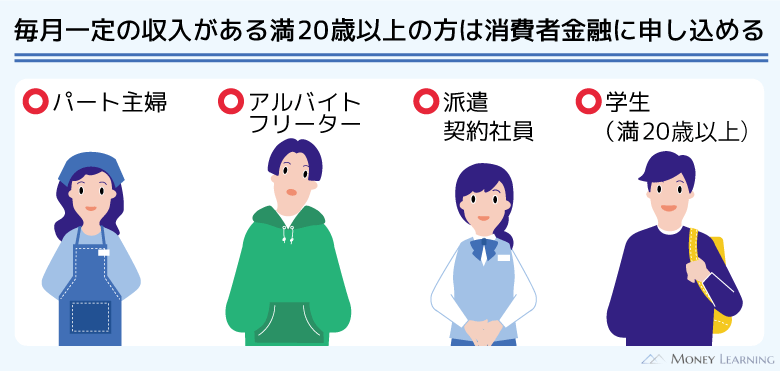

パート、アルバイトがお金を借りる方法

銀行や消費者金融の申込条件には「安定した収入があること」と書かれていることが多いですが、これはパートやアルバイトによる収入も含みます。もちろん審査に通過できないケースはあるものの、同じ職場から2ヶ月以上連続して収入を得ているなら問題ないでしょう。

ただし、消費者金融に比べて銀行のローンは審査が厳しいです。10万円~20万円程度の借り入れなら消費者金融と銀行の利息の差はそこまで大きくありません。

そのため、パートやアルバイトで働く人は、消費者金融のカードローンをまずは検討すると良いでしょう。

| 借入方法 | 特徴 |

|---|---|

| 消費者金融カードローン | 生活費や趣味に使うお金が必要な場合におすすめ。大手消費者金融ならお試し審査を受けられ、無利息サービスのあるところも多い。 |

| クレジットカードキャッシング | キャッシングの設定ができるクレジットカードを持っており、一時的に数万円程度の金額が必要なときに向いている。金利は年18.0%で一律の商品が多く、高めの金利なので、金額、利用期間によってはカードローンを選んだ方が良い。 |

| 銀行目的別ローン | 自動車免許や資格の取得、旅行、結婚式など利用目的がひとつで、必要な金額も分かっており、繰り返しの利用は必要ないときにおすすめ。銀行なので審査は厳しめだが、金利は低くなる。 |

学生がお金を借りる方法

「学生でもお金を借りられるの?」と思うかもしれませんが、次の条件をクリアしていれば基本的に審査を受けられます。

- 満20歳以上であること

- アルバイトなどで安定した収入があること

ただし、銀行の中には融資対象から外しているところもあり、学生への融資に対してはあまり積極的ではありません。

学生の場合は以下のような方法を検討してください。

| 借入方法 | 特徴 |

|---|---|

| 消費者金融カードローン | 消費者金融の限度額は最低1万円からなので、最低10万円の銀行カードローンよりも契約しやすい。学生でも申し込める旨がホームページに記載されているので安心。 |

| 学生ローン | 一部の業者では親権者の同意があれば20歳未満の高卒以上の学生も申し込める。ただし、店舗は少なく、利便性は低い。生活圏内に店舗があり、大手消費者金融がダメだったときに検討。 |

| 両親に頼む | お金が必要な理由次第では両親への相談も検討すべき。金融機関でお金を借りるのと違って、基本的に利息はかからない。 |

未成年がお金を借りる方法

前述のとおり、未成年への融資は行っていない金融機関が多いです。これは民法において次のように決められているのが理由になります。

(未成年者の法律行為)

未成年者が法律行為をするには、その法定代理人の同意を得なければならない。ただし、単に権利を得、又は義務を免れる法律行為については、この限りでない。引用元: 民法第5条

お金を借りるのは「金銭消費貸借契約」であり、これも法律行為です。そのため、未成年で金融機関から融資を受ける場合、必ず親権者の同意が必要になります。

実際には未成年者を対象外としている金融機関も多いですが、以下のような方法であれば可能性はあります。

| 借入方法 | 特徴 |

|---|---|

| 学生ローン | 親権者の同意に加えて「安定した収入があること」「高卒以上の学生であること」も条件になる。申し込みには学生証など在学中であることの分かる書類も必要。 |

| 労働金庫 | 労働金庫の扱うカードローン(マイプラン)は、親権者の同意がれば働いている18歳、19歳の申し込みも可能。ただし、金庫によって申込条件が異なり、満20歳以上でなければ申し込めない場合もある。 |

| 両親に頼む | 未成年がお金を借りるならもっとも無難な方法。両親からの援助が期待できず、借りたいのが進学資金などであれば奨学金も検討すべき。 |

公務員がお金を借りる方法

公務員は会社員よりも収入が安定していると評価されやすく、金融機関の審査では有利な属性です。

特に勤続年数が長く、他社借入がない人であれば審査に関して大きな心配はいらないでしょう。

| 借入方法 | 特徴 |

|---|---|

| 銀行カードローン | 消費者金融に比べて低い金利で借り入れできる。在籍確認では銀行名を名乗ってもらうことも可能で、同僚が電話に出ても疑われづらい。共済組合では借りにくい趣味に使うお金などを借りるのにおすすめ。 |

| 消費者金融カードローン | 即日融資を希望する人におすすめ。審査結果によっては高めの金利になるため、後々は銀行カードローンで借り換えることも検討したい。 |

| 共済組合 | 福利厚生が目的なので、民間金融機関よりも金利が低い。貸付事業で認められている資金使途を借りたいときにおすすめ。 |

経営者、個人事業主がお金を借りる方法

経営者や個人事業主がお金を借りる場合、プライベートで使うお金なら通常のカードローンやクレジットカードのキャッシングを利用できます。ですが、事業性資金を借りる場合は、ビジネスでの利用が認められている商品である必要があります。

| 借入方法 | 特徴 |

|---|---|

| 消費者金融カードローン | 個人がお金を借りる場合は、通常のカードローン、もしくはカードローンタイプのビジネスローンが利用可能。商品によっては、ビジネスとプライベートの両方で使える。銀行や政府系金融機関よりも金利が高めなので、高額借入には向かない。 |

| 銀行ビジネスローン | 消費者金融に比べて低金利。同じ事業性資金の借り入れでも、個人事業主(法人)だと利用できない商品もある。また、利用にはその銀行のビジネス口座が基本的に必要。 |

| 日本政策金融公庫 | 運転資金・設備資金だけでなく、開業資金にも対応している。カードローンタイプのビジネスローンよりも大きな金額を借りられ、金利も非常に低い。手続きに時間がかかるため、緊急時には向かない。 |

専業主婦がお金を借りる方法

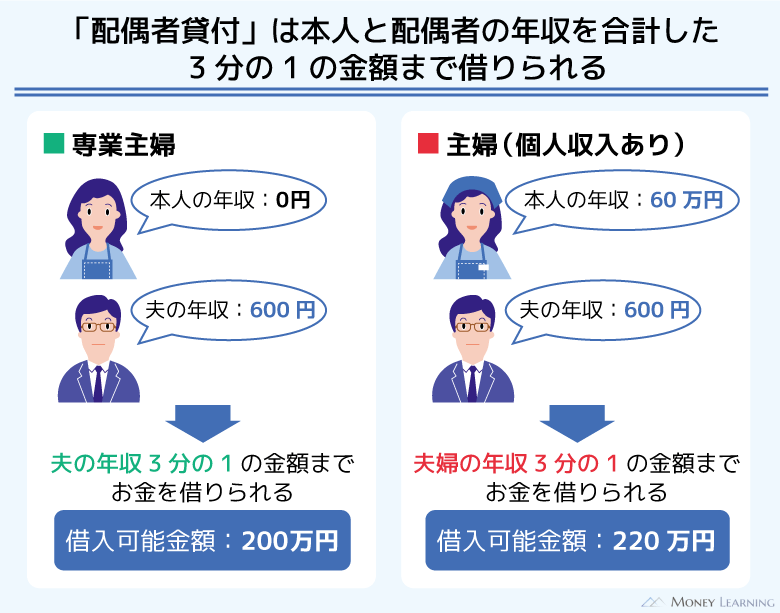

消費者金融やクレジットカード会社は貸金業者であり、貸金業法という法律に則った営業を行っています。貸金業法には総量規制というルールがあり、年収の1/3を超える金額は借りられません。

つまり、自身に収入のない専業主婦は原則として貸金業者から借り入れはできないのです。

ただし、総量規制には例外もあり、「配偶者貸付」の制度を利用すれば借り入れできる可能性はあります。

| 借入方法 | 特徴 |

|---|---|

| 銀行カードローン | 銀行は貸金業者に該当せず、銀行法に則り融資をしている。そのため、一部の銀行では、配偶者に安定した収入があることを条件に専業主婦も審査を受けられる。ただし、限度額は最大でも50万円までのような制限がかかることも多い。 |

| 配偶者貸付 | 総量規制における「例外貸付け」に該当する方法で、夫婦の合計年収の最大1/3を上限に借り入れが可能。一部の貸金業者で配偶者貸付に対応したローンを扱っている。ただし、配偶者の同意が必須なので、内緒で借りることはできない。 |

| 質屋 | 担保にできるものがあれば、収入がなくても融資を受けられる。ただし、一定期間内に返済ができなければ、担保は没収されるため注意が必要。 |

母子家庭がお金を借りる方法

母子家庭、父子家庭も安定した収入があれば、金融機関からお金を借りることはできます。そのため、生活費や一時的に必要になったお金については、消費者金融や銀行カードローンを利用すると良いでしょう。

また、ひとり親の家庭は、国や地方自治体の制度を利用できることも多いです。日々の生活や子どもの教育資金でどうしても必要なお金に関しては、公的な制度の利用を優先して検討してください。

| 借入方法 | 特徴 |

|---|---|

| 母子父子寡婦福祉資金貸付金制度 | 公的な貸付制度で、保証人有なら無利子での利用も可能。保証人無でも年1.0%と超低金利。修学資金に関しても無利子。 |

| ソーシャル・エンジェル・ファンド(生活サポート基金) | 2021年10月開始予定のひとり親世帯向けの貸付制度。対象は東京都内に居住するひとり親世帯で、安定収入のある方。1件あたり20万円を限度に、無利子での貸し付け。 |

無職がお金を借りる方法

先ほども説明しましたが、無職だと貸金業者から借り入れはできません。また、銀行のローンも「安定した収入があること」が条件になるので、専業主婦などの例外を除いて、申込条件を満たすことはできないのです。

アルバイトなどをして毎月収入を得るようになれば消費者金融の利用もできますが、再就職までの生活費を借りたい方には次のような方法が有ります。

| 借入方法 | 特徴 |

|---|---|

| 求職者支援資金融資 | 雇用保険を利用できない人のための制度で、ハローワークで申請を行う。ハローワークで職業訓練を受ける場合、その間の生活費を補うために職業訓練受講給付金の制度も利用できるが、それでも足りないときの貸付制度。 |

| 総合支援資金(生活福祉資金貸付制度) | 総合支援資金の中の「生活支援費」では、生活再建までの間にかかる費用の借り入れができる。貸付期間は原則3ヶ月まで(最長12ヶ月)で、単身の場合、月15万円以内の貸し付けになる。保証人は原則必要だが、いない場合は年1.5%で貸し付けも可能。 |

| 質屋 | 本人確認は行うが、年収や勤務先については審査しないため、無職でも利用可能。担保が没収されるまではおよそ3ヶ月なので、すぐに生活を再建するのが難しい場合は特に注意が必要。 |

年金受給者がお金を借りる方法

すでに年金を受け取っている方は、その年金も収入になります。ただし、金融機関によっては、収入が年金のみだと融資の申し込みができないケースも多いです。審査に通るためには年金以外の収入もあると良いでしょう。

また、カードローンなどのローン商品には年齢制限もあります。65歳~70歳程度を上限としている商品が多いため、高齢者の場合は年齢制限も確認してください。

| 借入方法 | 特徴 |

|---|---|

| カードローン | 申込条件を満たしていれば利用可能だが、年金以外の収入も必要なケースが多い。金融機関ごとに対応が異なるので注意。 |

| 貯金担保自動貸付けサービス(ゆうちょ銀行) | 定期貯金、定額貯金を担保にしたゆうちょ銀行の借り入れサービス。預入金額の90%が最大上限だが、担保があるため、収入に関する審査なしで利用できる。 |

| 年金担保貸付制度 | 独立行政法人福祉医療機構の年金を担保にした貸付制度。令和4年3月末で新規申込受付が終了となる。 |

| 生活福祉資金貸付制度 | 高齢者世帯(65歳以上の高齢者のいる世帯)も貸付対象なので、必要な資金の種類に応じた貸付制度を利用できる。高齢者世帯は、本制度の福祉資金や不動産担保型生活資金を利用可能。 |

ブラックリスト登録者がお金を借りる方法

信用情報に異動情報(金融事故の情報)が登録されている状態を、俗に「ブラックリストに載っている」といいます。

貸金業者や銀行などの金融機関は返済能力の調査で必ず信用情報をチェックします。大手に関しては信用情報の登録内容を重視する傾向が強いので、ブラックリスト登録者はほぼ審査に通りません。

そのため、中小規模の消費者金融、質屋、生活困窮者・低所得者向けの公的な制度などが選択肢になります。

| 借入方法 | 特徴 |

|---|---|

| 中小規模の消費者金融 | 審査は甘くないが大手とは異なる審査基準なので、現在の収入が安定していれば審査に通る可能性あり。 |

| 質屋 | 質屋は信用情報の照会は行わず、担保として預けたものの評価に応じて借り入れできる。そのため、信用情報の影響がない。 |

| 生活福祉資金貸付制度 | 民間金融機関から融資を受けられない低所得者世帯の経済的自立を支援する制度なので、信用情報は影響しない。市町村民税非課税程度が低所得者世帯に該当する。 |

| 生活サポート基金 | 消費者金融や銀行、公的な貸付制度のいずれの利用も難しい場合の選択肢。ただし、貸し付けは総量規制の範囲内で、生活再建の意思がないと利用できない。また、相談できるのは東京都・神奈川県・埼玉県・千葉県の方に限られる。 |

消費者金融や銀行の審査に通らなかった人が検討すべきお金を借りる方法

毎日の生活の中でお金が足りなくなった場合、まずは消費者金融や銀行からの借り入れを検討すると思います。

ただし、民間金融機関の貸付事業は利益が目的なので、返済の見込みがない人に融資はしません。

もし消費者金融や銀行のローン審査に通らなかったらどうすれば良いのでしょうか?

どのような目的でお金を借りるのかによっても選択肢は変わりますが、次のような方法を検討すると良いです。

| 借入方法 | 特徴 |

|---|---|

| 低所得世帯向け・公的な貸付制度 | 民間金融機関の審査に通過できるだけの返済能力がない人。 |

| 貸金業法に基づくおまとめローン | 主に貸金業者からの他社借入の多さが原因で審査に通らない人。 |

| 担保ありの借入方法 | 資金使途などから公的な貸付制度の利用が困難な人。 |

低所得世帯向け・公的な貸付制度

この記事で紹介した借入方法だと、次のようなものが低所得世帯向け、公的な貸付制度に該当します。

- 生活福祉資金貸付制度

- 善意銀行

- 生活サポート基金

国や地方自治体の制度の場合、社会福祉協議会などが相談の窓口になっています。状況次第ではほかの選択肢もあるので、利用できる制度がないか確認してみましょう。

貸金業法に基づくおまとめローン

他社への返済資金を借りようと思っていた場合には、通常のローンではなく、専用のおまとめローンに申し込みましょう。

他社借入を前提とした商品なので、複数社から借り入れがある人でも問題なく審査を受けることができます。

おまとめローンの扱いがない消費者金融もありますが、大手だと以下のような商品があります。

- おまとめMAX/ かりかえMAX(アイフル)

- おまとめローン(プロミス)

- VIPフリーローン(オリックス・クレジット)

- おまとめローン(セゾンファンデックス)

担保ありの借入方法

低所得世帯向け、公的な貸付制度は生活再建を支援するという意味合いが強く、資金使途には制限があります。各制度で認められている目的以外に資金を使うことはできず、申請の際は資金使途の確認も行われます。

例えば、趣味に使うお金、生活再建にとってマイナスになるような目的(ギャンブルなど)には使えません。

一方で、次のような担保ありの借入方法なら、資金使途が原則自由です。

- 質屋

- 契約者貸付

- 貯金担保自動貸付けサービス

年金担保貸付制度も担保ありの借入方法ですが、「生活資金」「旅行のための資金」などは認められていないので注意してください。

他社への返済資金を借りられなかった人は債務整理も検討

おまとめローンなら他社への返済資金を借りられますが、通常のローンと同様に返済能力の審査があります。

そのため、信用情報に傷がついていたり、返済の見込みがなかったりするとおまとめローンも利用できません。

どうしてもお金が必要だと焦ってしまうと「闇金」「クレジットカードの現金化」「個人間融資」といった方法も考えてしまうかもしれませんが、これらはいずれも危険な借入方法です。

もし他社への返済に困っているなら、借り入れではなく、債務整理を考えてください。債務整理は借金の返済スケジュールを調整したり、返済金額を減額したりできる手続きのことです。

弁護士など債務整理の専門家なら無料で相談にのってもらえることもあります。

手続きを依頼する場合は費用がかかりますが、まずはどのくらい借金が減るのか調べてもらうと良いでしょう。

実際に依頼するかを決めるのはその後で構いません。利息は日に日に増えていくので、返せない借金は早めに相談してください。

新型コロナで困ったときに知っておきたい貸付・特例制度

新型コロナウイルス感染拡大の影響を受けて、家計が急変したという人もいると思いますが、特例制度の新設や納付期限の延長などの対応も増えています。

新型コロナで困ったときに知っておきたい制度を表にまとめました。

| 借入方法 | 特徴 |

|---|---|

| 緊急小口資金(生活福祉資金の特例貸付) | 当面の生活で必要な緊急かつ一時的な生活費の貸し付け |

| 総合支援資金(生活福祉資金の特例貸付) | 生活の再建までに必要な一定期間の生活費の貸し付け |

| 住居確保給付金 | 原則3ヶ月、最大9ヶ月の期間の家賃相当額の貸し付け |

| 保険料の徴収猶予 | 国民健康保険料、後期高齢者医療保険料、介護保険料などの支払い猶予 |

| 国税・地方税の納付猶予 | 国税および地方税の支払い猶予 |

| 新型コロナウイルス感染症特別貸付(日本政策金融公庫) | 新型コロナに関連して必要となった設備資金や運転資金の貸し付け(事業者向け) |

新型コロナの影響で必要になった資金の借り入れだけでなく、返済中のローン、保険料・税金の支払いなどの猶予も可能です。金融機関や自治体の担当部署で相談してください。

特例制度の場合は申請期間が決まっているので、利用できる制度を早めに把握しておきましょう。

まとめ

お金を借りる方法の概要と、ニーズ別、属性別のおすすめ借入方法について説明しました。

最後にこの記事のポイントをまとめます。

- 資金使途が自由で利便性が高いのはカードローン

- すぐに借りたい人には消費者金融がおすすめ

- 労働金庫や信用金庫は低金利だが条件が厳しく時間もかかる

- 事業性資金には民間のビジネスローン以外にも政府系金融機関が利用可能

- 民間の金融機関を利用できないときは公的な貸付制度も検討

- 新型コロナに関連した特例の貸付制度もある

借入方法によって資金使途、金利、金額、審査基準などは大きく変わるので、自身の状況に合った適切な方法を見つけましょう。

- 著者:板垣 雄(貸金業務取扱主任者)

-

2021年に「貸金業務取扱主任者資格試験」に合格。お金に関する問題は、さまざまなライフイベントで発生します。「借りる」という観点だけにとらわれずに、さまざまなお金に関する問題を解決するための知識をお伝えします。>>プロフィール

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。