カードローンといえば消費者金融のイメージが強いですが、「低い金利で借りたい」「安心感がほしい」という人には銀行カードローンがおすすめです。

銀行カードローンには消費者金融に比べて上限金利が低い商品が多く、同じ金額を借りるにしても、利息の負担を軽減できるでしょう。

ただし、銀行カードローンは消費者金融よりも商品ごとの違いが大きく、「なんとなく」で選ぶと失敗してしまうかもしれません。

例えば、銀行の中にも高めの金利の商品はありますし、翌営業日には借り入れできる商品もあれば、2~3週間待たないとダメな商品もあるのです。

そこでこの記事では、本当におすすめできる銀行カードローンはどれなのかについて説明していきます。

銀行カードローンは金利面などでの強みがありますが、その反面、審査は厳しく、時間もかかります。

即日融資を希望する人や2~3日以内にお金が必要な人、他社で審査落ちの経験がある、非正規雇用で収入が少ないなど審査に不安のある人は消費者金融も検討してください。

【2026年】おすすめ消費者金融👑人気ランキング!

目次

銀行カードローンを選ぶときに知っておきたいこと

カードローンは主に消費者金融と銀行で扱われていますが、銀行カードローンならではの特徴がいくつかあります。

消費者金融では当たり前のサービスでも、銀行カードローンだと対応していないなんてこともあるのです。

おすすめ銀行カードローンの紹介に入る前に、複数の商品を比較するときに最低限チェックすべきポイント、知っておいてほしいことを簡単に説明していきます。

銀行カードローンは主に3種類

実は、消費者金融の中でカードローンを扱う業者は中小~大手の一部だけです。その一方、銀行はほとんどの所でカードローンを扱っていて、選択肢は消費者金融以上にたくさんあります。

全国に店舗がある都市銀行はもちろん、その地域に根差した地方銀行、実店舗を持たないネット専業銀行にもカードローンはあるのです。

- 都市銀行のカードローン

- ネット銀行のカードローン

- 地方銀行のカードローン

この3種類のうち、新たに借り入れするなら①都市銀行のカードローン、②ネット銀行のカードローンをおすすめします。

詳しくは後述しますが、地方銀行だと全国からの申し込みを受け付けていない所も多いです。

基本的に全国展開している方が利用者は多く、その分、サービスの品質も上げやすくなります。利便性の高さからいっても、地方銀行より都市銀行、もしくはネット銀行の商品を選びましょう。

銀行カードローン選びで最低限チェックしたいポイント

前述の通り、銀行カードローンは消費者金融と異なる特徴を持っています。そのため、銀行カードローンに申し込むときは、最低でも以下の点はチェックしておいてください。

- 申込条件を満たしているか

- 口座開設が必要か

- 全国対応しているか

申込条件を満たしているか

たいていのカードローンは「満20歳以上で安定した定期収入があること」を申込条件としています。

ですが、一部の銀行カードローンだと「雇用形態」「年収」「勤続年数」「居住地(勤務地)」などが条件に加わることもあります。

1つでも満たしていない条件があるなら、審査に通ることはありません。必ず申し込みの前に条件を確認しておきましょう。

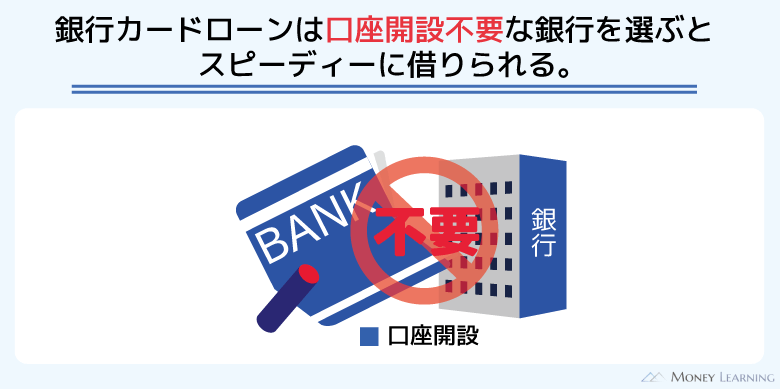

口座開設が必要か

銀行カードローンの中には、カードローンの契約にその銀行の普通預金口座が必要な商品もあります。

普段から利用している銀行のカードローンなら問題ありませんが、貸付条件やサービス内容に惹かれて商品を選んだなら要注意です。

先ほどもいったように都市銀行、ネット銀行の商品は全国から申し込めるため、口座を持っているかどうかに関係なく「◯◯銀行のカードローンが良さそう」と思うこともあるでしょう。

ただ、普通預金口座が必須の場合は、口座開設の手間もあって、借り入れまでにかかる時間は少なくても1週間程度延びてしまいます。

その銀行の商品によほどメリットがない限りは、口座開設不要のカードローンを選んでください。

全国対応しているか

ネットで検索すれば地方銀行のカードローンもたくさん見つかると思います。しかし、中には、その銀行の営業エリア内に住んでいる、もしくは勤務先がある人しか申し込めないものもあるのです。

地元の銀行なら自宅や職場の近くに店舗、ATMがあって借りやすいかもしれませんが、全国対応しているようなカードローンにはネット上で契約できる所もありますし、コンビニのATMでもカードを利用できます。

そのため、特に地銀にメリットがあるわけではありません。銀行カードローンは全国対応している所から選ぶと良いでしょう。

おすすめの銀行カードローン一覧

銀行の商品に限らずカードローンを比較するときは、少なくても金利と限度額は見ておくべきです。

さらに、銀行カードローンであれば先ほどいったように全国対応しているか、普通預金口座を持っていない場合に口座開設は必要かもチェックしておきましょう。

当サイトの申込件数を元に、主な銀行カードローンの情報を以下の表にまとめました。

| 銀行カードローン | 金利(年率) | ご利用限度額 | 全国対応 | 普通預金口座 |

|---|---|---|---|---|

| 三井住友銀行 カードローン | 1.5%~14.5% | 10万円~800万円 | ◯ | 不要 |

| セブン銀行カードローン ※2 | 14.000%~15.000% | 10万円~100万円 | ◯ | 必要 |

| auじぶん銀行じぶんローン ※1 | 1.38%~17.8% | 10万円~800万円 | ◯ | 不要 |

| 住信SBIネット銀行カードローン | 2.14%~14.94% ※3 | 10万円~1,000万円 | ◯ | 必要 |

| みずほ銀行カードローン | 年2.0%~14.0%※4 | 10万円~800万円 | ◯ | 必要 |

| オリックス銀行カードローン | 1.7%~14.8% | 10万円~800万円 | ◯ | 不要 |

| 静岡銀行カードローン「セレカ」 | 1.5%~14.5% | 10万円~1,000万円 | ◯ | 必要 |

| PayPay銀行 カードローン | 1.59%~18.0% | 10万円~1,000万円 | ◯ | 必要 |

| 楽天銀行スーパーローン | 1.9%~14.5% | 10万円~800万円 | ◯ | 不要 |

| 東京スター銀行カードローン | 1.8%~14.6% | 10万円~1,000万円 | ◯ | 必要 |

| 千葉銀行カードローン | 年1.4%~14.8% | 10万円~800万円 | × | 必要 |

| 横浜銀行カードローン | 1.5%~14.6% | 10万円~1,000万円 | × | 必要 |

| スルガ銀行カードローン | 3.9%~14.9% | 10万円~800万円 | ◯ | 不要 |

※1 2026年2月15日時点。通常コースの場合です。au限定割(誰でもコース・借り換えコース)とは金利が異なります。

※2 初回契約時に希望できるコースは、限度額最大50万円までです。また、金利は年15.000%となります。

※3 下限金利年2.14%は基準金利から年0.5%引下げした優遇金利。SBI 証券口座保有登録済または、住信SBIネット銀行取扱い住宅ローン残高がある方は年0.5%引き下げ対象。

※4 住宅ローンのご利用で、本カードローンの金利を年0.5%引き下げます。引き下げ適用後の金利は年1.5%~13.5%です。

表以外にも銀行カードローンはまだまだありますが、それらすべてを比較するのは大変ですよね。また、比較するにしても、金利や限度額の比較だけでは、イマイチ差が分かりにくいと思います。

例えば、銀行にしては高めの金利設定の所もありますが、ほとんどは上限金利を年14.0%~15.0%程度にしていますし、限度額も多くの人は数十万円くらいあれば十分でしょう。

そこで表の銀行カードローンの中から使いやすく、特におすすめできる商品を以下で詳しく説明していきます。

セブンイレブンをよく使う人におすすめの「セブン銀行カードローン」

「周りにバレたくない!」という人におすすめなのがセブン銀行カードローンです。

セブン銀行カードローンは借入専用のローンカードが発行されず、キャッシュカードでの利用になります。利用できるのはセブン銀行ATMのみですが、近くにセブンイレブンがあるなら問題ないでしょう。

コンビニのATMで、キャッシュカードを使って借り入れするため、カードやATMを操作する姿を見られてもカードローンだとは分かりません。

また、ダイレクトバンキング(セブン銀行口座への入金)にも対応しています。

基本的に電話での在籍確認は実施しないとしていて、職場にバレる心配もないです。(必要な場合は、電話による在籍確認があります。)

ただし、商品自体の限度額が低いということもあって、金利はやや高めです。

新規申込時は10万円、30万円、50万円の3コースで、金利は一律で年15.0%となります。一定期間が経過すればコースを70万円、100万円に引き上げることもできますが、金利は年14.0%と1.0%しか変わりません。

消費者金融と比べれば低い金利ではあるものの、その点については注意した方が良いでしょう。

auユーザーは金利優遇!借り換え向けのコースもある「auじぶん銀行じぶんローン」

auじぶん銀行じぶんローンは、auじぶん銀行が扱うカードローンです。

auじぶん銀行じぶんローンはau IDを持っていない人も契約できますが、au IDをお持ちの方なら最大で年0.5%の金利優遇があります。

au IDを持っていない人に適用される通常コースの金利は年1.38%~17.8%で、上限金利を見ると消費者金融と大差ありません。(2026年2月15日時点)

金利を重視するならもっと低金利な銀行カードローンはありますし、スピードや利便性を重視するなら消費者金融が向いています。

ただ、auじぶん銀行じぶんローンには、auユーザー限定で借り換えコースが用意されていて、他のコースよりも上限金利がかなり低く設定されています。

消費者金融からの借り換えはもちろん、審査結果によっては、銀行カードローン間の借り換えにも有効でしょう。auじぶん銀行じぶんローンは、特に借り換えを希望するauユーザーにおすすめなのです。

ちなみに、借り換えコースのご利用限度額は100万円以上なので、審査の結果、ご利用限度額が100万円未満だと誰でもコースになります。借り換える金額は100万円未満でも良いですが、他のコースに比べてハードルは高くなると思ってください。

auじぶん銀行じぶんローンの詳細

| 全国対応 | 口座開設 | 自動契約機 |

|---|---|---|

| ◯ | 不要 | なし |

| 郵送物なし | 返済額 | 専業主婦 |

| 不可 | 月1,000円~ ※1 | × |

※1 返済額はお借入金額および適用金利によって算出されます。

| 金利(実質年率) | 通常:1.38%~17.8% 誰でもコース:1.28%~17.7%(au限定割) 借り換えコース:0.88%~13.0%(au限定割) ※2026年2月15日時点 |

|---|---|

| ご利用限度額 | 通常・誰でもコース:10万円以上800万円以内 借り換えコース:100万円以上800万円以内 |

| 申込条件 | 以下の条件をすべて満たす個人の方 ①契約時の年齢が満20歳以上、70歳未満の方 ②安定継続した収入のある方 ③auじぶん銀行指定の保証会社の保証を受けられる方 |

| 保証会社 | アコム(株) |

| 手数料無料の主なATM | 三菱UFJ銀行、ゆうちょ銀行、セブン銀行、ローソン銀行、イーネット |

| キャッシュカードでの利用 | 不可 |

| 無利息期間 | なし |

提携ATMの借入れ手数料が無料「住信SBIネット銀行カードローン」

ネット銀行だから実現できる金利と、提携コンビニATMでの借入れが手数料無料でできるという、嬉しいポイントが揃った住信SBIネット銀行カードローン。

金利については、SBI証券口座保有登録済または、住信SBIネット銀行取り扱い住宅ローン残高がある場合は、基準の金利から最大年0.5%引き下げられます。

またローンカードの発行はなく、住信SBIネット銀行キャッシュカードに、ローン機能が付帯されます。このキャッシュカードがあれば、コンビニに設置されている提携ATMから手数料無料で借り入れできるので、かなり便利です。

なお、住信SBIネット銀行はキャッシュカードの発行は必須ではありません。ですから、キャッシュカードが必要な場合は口座開設後に発行の申請をしましょう。

キャッシュカードを発行しなくても、住信SBIネット銀行カードローンはスマホアプリを使った「アプリでATM」サービスがあり、セブン銀行ATMやローソン銀行ATMからお金を借りることができます。

※ 事前にスマート認証NEOの登録が必要です。

住信SBIネット銀行カードローンが気になる方は、ぜひ公式サイトより「かんたん診断」をお試しください。

年齢、借入希望金額、クレジットカードのキャッシング利用、他社のカードローン利用、前年度の年収を入力すると、利用限度額と基準金利の目安が最短30秒で確認できます。

※ あくまで診断なので、実際の審査結果と異なる場合があります。

診断とはいえ、具体的な数字で出してくれるので、かなり参考になりますよ。

住信SBIネット銀行カードローンの詳細

| 全国対応 | 口座開設 | 自動契約機 |

|---|---|---|

| ◯ | 必要 | なし |

| 郵送物なし | 最低返済額 | 専業主婦 |

| 可 ※1 | 月2,000円~ | × |

※1 キャッシュカードを発行した場合、受取方法は郵送となります。

| 金利(実質年率) | 2.14%~14.94% ※変動金利です。金利は金融情勢等により、見直しが行われる場合があります。利用限度額、金利優遇により金利が決定します。金利優遇条件はこちら ※下限金利年2.14%は基準金利から年0.5%引下げした優遇金利です。SBI 証券口座保有登録済または、住信SBIネット銀行取扱い住宅ローン残高がある方は年0.5%引き下げ対象となります。 |

|---|---|

| 限度額 | 10万円~1,000万円(10万円刻み) |

| 申込条件 | 以下の条件をすべて満たす個人の方 ①申込時年齢が満20歳以上、65歳以下の方 ②安定継続した収入がある方 ③外国籍の場合、永住者の方 ④保証会社の保証を受けられる方 ⑤住信SBIネット銀行の普通口座を保有している方 ※口座開設の同時申込可能です。 |

| 保証会社 | SMBC コンシューマーファイナンス株式会社 |

| 手数料無料の主なATM | セブン銀行ATM、ローソン銀行ATMなど |

| キャッシュカードでの利用 | 可能(ローン専用カードの発行なし) |

| 無利息期間 | なし |

上限金利が他行よりも低めの「みずほ銀行カードローン」

銀行カードローンは消費者金融に比べて上限金利が低い点がメリットですが、銀行によって金利設定に差があります。

しかし、最大限度額、もしくはそれに近い額で契約できた場合に適用される下限金利にあまり意味はありません。ほとんどの方は初回契約時の限度額が100万円未満で、適用されるのは上限金利なのです。

みずほ銀行カードローンはその上限金利が低めに設定されているので、他行よりも低い金利で借りやすいでしょう。

また、カードローンの利用店でみずほ銀行の住宅ローンも利用している場合、基準となる金利から年0.5%引き下げられます(引き下げには条件があります)。つまり、もともと低かった金利がさらに低くなるのです。

みずほ銀行カードローンの契約にはみずほ銀行の口座が必要ということもあり、主に普段からみずほ銀行を利用していた人向けの商品になります。

金利面でのメリットは十分にありますが、口座も一から開設する場合は、申し込みから借り入れまでに2週間~3週間程度かかることもあるので注意してください。

みずほ銀行カードローンの詳細

| 全国対応 | 口座開設 | 自動契約機 |

|---|---|---|

| ◯ | 必要 | なし |

| 郵送物なし | 最低返済額 | 専業主婦 |

| 不可 ※1 | 月2,000円~ ※2 | × |

※1 みずほ銀行に普通預金口座があり、キャッシュカード兼用型を選択しても、カードローン口座の開設後に「契約内容確認書」が郵送されます。

※2 前月10日時点の利用残高が2,000円に満たない場合、その時点の利用残高全額の返済になります。

| 金利(実質年率) | 年2.0%~14.0% ※ 住宅ローンのご利用で、本カードローンの金利を年0.5%引き下げます。引き下げ適用後の金利は年1.5%~13.5%です。 |

|---|---|

| 限度額 | 10万円~800万円 |

| 申込条件 | 以下の条件をすべて満たす方 ①契約時の年齢が満20歳以上、66歳未満の方 ②安定かつ継続した収入の見込める方 ③みずほ銀行指定の保証会社の保証を受けられる方 ※ 外国人の方は、永住許可を受けている必要があります。 |

| 保証会社 | オリエントコーポレーション(株) アイフル(株) |

| キャッシュカードでの利用 | 可能 |

| 無利息期間 | なし |

ガン保障特約付きプランがある「オリックス銀行カードローン」

オリックス銀行カードローンにはガン保障特約付きプラン「Bright」があり、「死亡・高度障害」または「ガンと診断確定された」時点の借入残高が0円になります。保険料はオリックス銀行が負担します。(保険金の支払いには条件があります。)

このような生命保険付きのプランは地方銀行のカードローンだといくつかありますが、ネット銀行ではオリックス銀行くらいです。

このプランに加入するためには、カードローンの審査とは別に、引受保険会社による審査もあります。

ガン保障特約付きプランに加入しても利息への上乗せはないので、契約者の負担はありませんが、ある程度の年収や安定性、信用力が求められるのです。

金利は銀行にしては高めで、基本的にはガン保障特約付きプランへの加入を希望する人におすすめのカードローンになります。

20代、30代の健康リスクが低い方というよりは、それよりも上の世代向けでしょう。借りる金額が大きいと返済期間も長くなりやすいので、もしものリスクに備えたい場合はオリックス銀行カードローンがおすすめです。

オリックス銀行カードローンの詳細

| 全国対応 | 口座開設 | 自動契約機 |

|---|---|---|

| ◯ | 不要 | なし |

| 郵送物なし | 最低返済額 | 専業主婦 |

| 不可 | 月3,000円~ | × |

| 金利(実質年率) | 1.7%~14.8% |

|---|---|

| 限度額 | 10万円~800万円 |

| 申込条件 | 以下の条件をすべて満たす方 ①申込時の年齢が満20歳以上、69歳未満の方 ②原則、毎月安定した収入のある方 ③日本国内に在住の方 ※ 外国籍の方は、永住者、もしくは特別永住者に限ります。 ③オリックス銀行指定の保証会社の保証を受けられる方 ※ 事業性資金が資金使途の申し込みは不可です。 |

| 保証会社 | 保証会社は(株)ドコモ・ファイナンス、もしくは新生フィナンシャル(株)です。 ※ ガン保障特約付きプランを希望する場合は、引受保険会社のカーディフ生命保険(株)の審査もあります。 |

| 手数料無料の主なATM | 三菱UFJ銀行、三井住友銀行、ゆうちょ銀行、セブン銀行、ローソン銀行、イーネット、イオン銀行、西日本シティ銀行 |

| キャッシュカードでの利用 | 不可 |

| 無利息期間 | はじめて契約の方を対象に契約日の翌日から30日間利息0円 ※無利息期間終了日の翌日から通常金利を適用します |

全国対応の「静岡銀行カードローン『セレカ』」

静岡銀行カードローン「セレカ」は、地方銀行のカードローンでありながら、全国どの地域にお住まいの方でも利用できるカードローンです。

とくに、よくイオンを利用する方や、セブンイレブンが近くにある方におすすめです。

というのも、静岡銀行カードローン「セレカ」はイオン銀行ATMなら手数料無料で利用できます。

セブン銀行ATMは、利用回数3回と制限があるものの、手数料無料で利用できるので静岡銀行ATMが近くにない地域に住んでいても問題なく利用できるでしょう。

もちろん、静岡銀行ATM(しずぎんATM)なら手数料はいつでも無料です。

インターネットバンキングなら手数料無料で24時間返済と借り入れができるので、静岡銀行出店エリア外の方はネットバンキングを活用するのもいいですね。

なお、静岡銀行カードローン「セレカ」の金利は年率1.5%~14.5%と銀行ならではの金利。

アルバイトや派遣社員の方は上限50万円と決められていますが、50万円以下の限度額でも最高限度額は14.5%となるので、消費者金融よりも利用しやすいです。

その他、静岡銀行カードローン「セレカ」は、新規申込者を対象とした利息の特典がある、珍しい銀行カードローンでもあります。(下記詳細を参照)

ローンカード機能を付帯したキャッシュカードの発行が必須となっているため、郵送物はあるのですが、それが問題なければぜひ検討したいカードローンです。

静岡銀行カードローン「セレカ」の詳細

| 全国対応 | 口座開設 | 自動契約機 |

|---|---|---|

| ◯ | 必要※1 | なし |

| 郵送物なし | 最低返済額 | 専業主婦 |

| 不可 | 月2,000円~ | ◯ |

※1 カードローン申し込みと同時にインターネット支店への口座開設手続きが行われます。

| 金利(実質年率) | 1.5%~14.5% |

|---|---|

| 限度額 | 10万円~1,000万円 |

| 申込条件 | 以下の条件をすべて満たす方 ①申込時および契約時の年齢が満20歳以上、70歳未満の方 ②保証会社の保証を受けられる方 ※ 外国人は永住者または特別永住者が申し込み可能 ※ 学生は不可 ※ すでにセレカを契約している人の申し込みは不可 |

| 保証会社 | 静銀ディーシーカード(株) 新生フィナンシャル(株) |

| 手数料無料の主なATM | 静岡銀行、イオン銀行、セブン銀行 ※ セブン銀行は月3回まで無料(インターネット支店以外のSELECAは優遇条件を満たす場合に限り無料) |

| キャッシュカードでの利用 | 可(ローン専用カードの発行なし) |

| 無利息期間 | 【期間限定】初回契約日から60日間の利息が0円 ※ 対象は2023年8月1日(火)から2023年11月30日(木)の期間内にお申し込みし、2023年12月8日(金)までにご契約が完了した方 |

初回利用者向け常設特典が充実の「PayPay銀行 カードローン」

PayPay銀行 カードローン(旧:ジャパンネット銀行 ネットキャッシング )は、銀行の中では珍しく初回契約時の特典が充実しています。

消費者金融であれば無利息期間を用意している所も多いですが、銀行カードローンだと少数派です。

ただ、PayPay銀行 カードローンなら初回借入日から30日間の無利息特約があります。さらに、2021年の3月から新たにキャッシュバックの常設特典も追加されました。

PayPay銀行 カードローンの上限金利は年18.0%と高めの設定のため、これらの常設特典を上手く使ってください。

借り入れはキャッシュカード(セブン銀行ATM、イオン銀行ATM、ローソン銀行ATM)、ネット(アプリ、もしくは会員ページ)で行えます。

また、契約にはPayPay銀行の口座が必要で、ローン専用カードは発行されません。

ちょっと癖のある銀行カードローンですが、「無利息で借りたいけど消費者金融は何となく不安」「ローンカードを持ちたくない」といった人には向いているでしょう。

PayPay銀行 カードローンの詳細

| 全国対応 | 口座開設 | 自動契約機 |

|---|---|---|

| ◯ | 必要 | なし |

| 郵送物なし | 最低返済額 | 専業主婦 |

| 可 ※1 | 月1,000円~ ※2 | ◯ |

※1 口座開設に伴う書類、キャッシュカードなどの受け取りは必要です。

※2 最低返済額は返済方式によって異なります。

| 金利(実質年率) | 1.59%~18.0% |

|---|---|

| 限度額 | 10万円~1,000万円 |

| 申込条件 | 以下の条件をすべて満たす方 ①申込時の年齢が20歳以上、70歳未満の方 ②仕事をしていて、安定した収入のある方 ※ 配偶者に安定した収入があれば申し込めます。 ③PayPay銀行に普通預金口座を持っている個人の方 ④審査基準を満たし、PayPay銀行指定の保証会社の保証を受けられる方 |

| 保証会社 | SMBCコンシューマーファイナンス(株) |

| 手数料無料の主なATM | セブン銀行、ローソン銀行、イオン銀行 |

| キャッシュカードでの利用 | 可(ローン専用カードの発行なし) |

| 無利息期間 | 初回借入日から30日間の利息が0円 ※ 対象は過去にPayPay銀行(旧:ジャパンネット銀行)のカードローン、(旧)クレジットライン、(旧)カードローン、(旧)おまとめローンを契約中に一度も利用したことがない人です。 |

すべての人におすすめの「楽天銀行スーパーローン」

「銀行カードローンは商品がたくさんあって、どこが良いのか分からない!」そんな方は楽天銀行スーパーローンを選べば間違いないと思います。

消費者金融と銀行を比較した場合、銀行カードローンは金利面でのメリットがある分、融資のスピードと利便性は劣ることが多いです。

しかし、楽天銀行スーパーローンは、銀行でありながら、スピードも利便性も十分なのです。

まず、金利は年1.9%~14.5%なので、最大でも年14.5%の利率で借りられます。年18.0%程度の消費者金融と比べても十分にメリットのある利率ですし、銀行カードローンの中でも良い方です。

次に融資スピードについては最短即日から融資が可能で、申込時に希望すればカード到着前の振り込みもできます。

通常、ローンカードが郵送される場合、発送から3日前後は待たないといけないでしょう。楽天銀行スーパーローンであれば、その前に初回の借り入れを銀行振込で受けられます。

さらに、楽天銀行に口座を持っていなくても、ネットキャッシングや口座振替を利用できて、利便性も高いです。

他にも楽天銀行スーパーローンには以下のようなメリットがあります。

- 楽天銀行の口座なら24時間365日いつでも即日振込

- 楽天銀行以外の口座でも振り込み、引き落としが可能

- コンビニのATM手数料が0円 ※1

- 必要書類の提出もスマホからできる

- 楽天会員ランクに応じて審査優遇 ※2

- 新規入会特典(楽天ポイント進呈)あり ※3

※1 一部利用できない時間帯、手数料のかかる場合もあります。

※2 すべての楽天会員が優遇を受けられるわけではありません。

※3 ポイント進呈には条件があります。

銀行カードローンの中でも使いやすい部類に入りますので、迷っているなら楽天銀行スーパーローンをおすすめします。

楽天銀行スーパーローンの詳細

| 全国対応 | 口座開設 | 自動契約機 |

|---|---|---|

| ◯ | 不要 | なし |

| 郵送物なし | 最低返済額 | 専業主婦 |

| 不可 | 月2,000円~ | ◯ |

| 金利(実質年率) | 1.9%~14.5% |

|---|---|

| 限度額 | 10万円~800万円 |

| 申込条件 | 毎月安定した定期収入がある方 以下の全ての条件を満たす方 ①満年齢20歳以上62歳以下の方(※1) ②日本国内に居住している方(外国籍の方は、永住権または特別永住権をお持ちの方) ③お勤めの方で毎月安定した定期収入のある方、または、専業主婦の方 ④楽天カード株式会社または三井住友カード株式会社の保証を受けることができる方 (※2) ※1 但し、パート・アルバイトの方、及び専業主婦の方は60歳以下 ※2 当行が認めた場合は不要です |

| 保証会社 | 楽天カード株式会社、もしくは三井住友カード株式会社 ※ 楽天銀行が認めた場合は不要です。 |

| 手数料無料の主なATM | みずほ銀行、三井住友銀行、セブン銀行、ローソン銀行、イーネット、イオン銀行など |

| キャッシュカードでの利用 | 不可 |

| 無利息期間 | なし |

口座開設前でも申し込み可能「ちばぎんカードローン」

千葉銀行の普通預金口座をお持ちの方は、ちばぎんカードローンがおすすめです。

口座がなくてもお申し込みできますが、普通預金口座があると申し込みから契約までWEBで手続きが完結します。

※ 契約手続きまでに口座開設が必要です。

お申し込みは原則、千葉県・東京都・茨城県・埼玉県・神奈川県にお住まいの方を対象としていますが、全国の提携コンビニATMで借入れ・返済ができるので、出張などで他府県に行くことが多い方でも利用しやすいカードローンです。

また、「ちばぎんアプリ」を活用すると、カードローン口座から普通預金口座へ即時に資金を移動できるので、手元にカードがなくても借入れできます。

月々の返済は2000円からの定額返済で管理がしやすく、毎月1日(銀行が休みの場合は翌営業日)に口座振替で自動的に返済されるため、返済忘れの心配もありません。

金利は年1.4%~14.8%の間で、審査で決まった借入極度額に従って適用されます。

公式サイトの「かんたん10秒お借入れ診断」を活用すれば、申し込む前に借入可能かの目安がわかります。年齢、年収、他社借入状況を入力するだけなのでぜひ診断してみてください。

ちばぎんカードローンの詳細

| 全国対応 | 口座開設 | 自動契約機 |

|---|---|---|

| × | 必要※1 | なし |

| 郵送物なし | 最低返済額 | 専業主婦 |

| 不可 | 月2,000円~ | – |

※1 口座開設前でもお申込みは可能です。契約手続きまでに口座開設が必要です。

| 金利(実質年率) | 1.4%~14.8% |

|---|---|

| 限度額 | 10万円~800万円 |

| 申込条件 | 以下の条件をすべて満たす個人の方 次の条件をすべて満たす個人のお客さま。 ①ご契約時の年齢が満20歳以上満65歳未満の方。 ②安定した収入(パート・アルバイトを含む)のある方。ただし年金収入のみの方はお申込みいただけません。 ③原則、千葉県・東京都・茨城県・埼玉県・神奈川県にお住まいの方。 ④エム・ユー信用保証(株)の保証が受けられる方。 ⑤他にクイックパワー、クイックパワー<アドバンス>のカードローンをお持ちでない方。 ※外国人のお客さまは永住許可を受けている方が対象となります。 |

| 保証会社 | エム・ユー信用保証(株) |

| 手数料無料の主なATM | 千葉銀行 |

| キャッシュカードでの利用 | 不可 |

| 無利息期間 | なし |

おすすめ地方銀行カードローン一覧

基本的に規模の大きい都市銀行や人件費などを節約しやすい大手ネット銀行の方が、カードローンのサービス内容を充実させやすいです。

ただ、地方銀行カードローンにもメリットはあります。

例えば、地元の銀行であれば自宅や職場の近くに店舗、ATMがたくさんあって使いやすいですし、大手の審査に落ちてしまっても地銀なら契約できたというケースもあるのです。

| 地方銀行カードローン | おすすめポイント |

|---|---|

| 静岡銀行カードローン「セレカ」 | ・金利年1.5%~14.5% ・静岡銀行出店エリア以外に住んでいても申し込める ・申し込みと同時に口座開設手続きができる |

| 東京スター銀行カードローン | ・金利年1.8%~14.6% ・最大1,000万円の頼もしい限度額 ・口座なしで申し込める商品もある |

| 千葉銀行カードローン | ・金利年1.4%~14.8% ・カード受け取り前の入金も可能 ・月2,000円~の返済 |

| 横浜銀行カードローン | ・金利年1.5~14.6%(変動金利) ・借入限度額 10万円~1,000万円(10万円単位) ・口座がなくてもアプリから口座開設できる ・カード受け取り前の入金も可能 ・月2,000円~の返済 |

| スルガ銀行カードローン | ・金利年3.9%~14.9% ・月3,000円~の返済 ・カードローン専用アプリあり ・がん保障特約付きローンも選べる ・スルガ銀行の口座不要 |

以上のような地方銀行のカードローンなら、大手に近い条件で利用できます。

どうしても居住地・勤務地に制限があったり、その銀行の普通預金口座が必要だったりするのですべての人におすすめできるわけではありませんが、比較的使いやすいでしょう。

とにかく低金利で契約したい人におすすめの銀行カードローン

「銀行カードローンは消費者金融に比べて上限金利が低め」といっても、中には消費者金融と同じ水準の商品もあります。

そのため、できるだけ低い金利でカードローンを契約したいなら、本当に低金利なのかをしっかりと比較した方が良いでしょう。

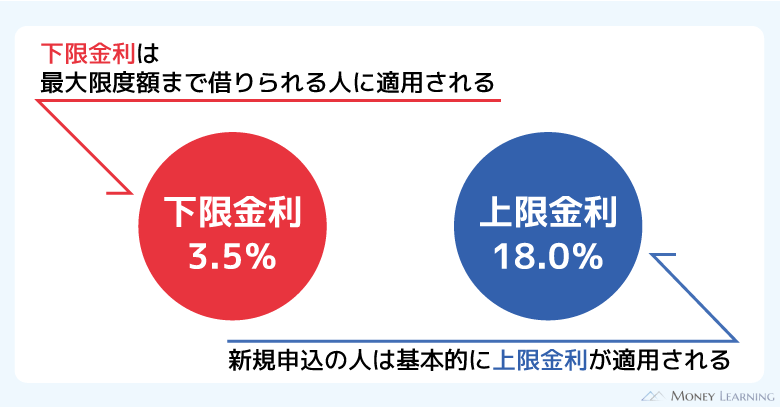

そのときに着目すべきは、下限金利ではなく、上限金利です。基本的に下限金利が適用されるのは最大限度額で契約できたときなので、いくら下限金利が低くてもあまり意味がありません。

たいてい初回契約時は100万円未満の限度額になるため、まずはその場合に適用される金利をチェックしてください。

とにかく消費者金融に比べて上限金利が低いカードローンで契約したい人には、以下の銀行カードローンがおすすめです。

| 銀行カードローン | おすすめポイント |

|---|---|

| auじぶん銀行じぶんローン | ・借り換えコースなら最大でも年13.0%※2 |

| 楽天銀行スーパーローン | ・限度額100万円未満の金利年14.5% ・新規入会特典あり ・楽天銀行に口座がなくてもOK |

| みずほ銀行カードローン | ・限度額100万円未満の金利年14.0% ・住宅ローンの利用で金利引き下げ ※1 |

| PayPay銀行 カードローン | ・限度額100万円未満の金利年18.0% ・初回借入日から30日間の利息が0円 ・初回特典(キャッシュバック)あり |

※1 カードローンの利用店でみずほ銀行の住宅ローンを利用している場合、基準金利から年0.5%引き下げとなります。

※2 2026年2月15日時点

金利とスピードを両立させたい人におすすめの銀行カードローン

みずほ銀行カードローンの金利は銀行の中でも低めですが、融資までに時間がかかってしまうケースもあります。

カードローンを利用するときは、金利はもちろんですが、スピードも重要ですよね。銀行カードローンは即日融資に対応していないものの、スムーズに手続きが進めば最短で翌営業日には借り入れできます。(※ 最短当日融資可能な銀行もございます。)

ただ、審査結果の連絡は最短当日でも、カードの受け取りまで借り入れできない場合は、1週間程度の時間がかかるでしょう。

金利とスピードを両立させたいのであれば、ローン契約機があって店頭でカード発行できる、もしくはカードの受け取り前に銀行振込してもらえる所を選んでください。

| 銀行カードローン | おすすめポイント |

|---|---|

| 三井住友銀行 カードローン | ・ローン契約機でローン専用カード受取後、ATMでのご利用も可能 ・審査結果の連絡は本人確認書類提出後、最短で当日 |

| 楽天銀行スーパーローン | ・ローンカード到着前の初回振込融資が可能 ・審査結果の連絡は最短で即日から ・カードは契約の翌営業日に発送 |

※1 正式な審査結果の連絡は、本人確認書類の提出後、最短で翌営業日となります。

バレにくさ重視の人におすすめの銀行カードローン

銀行も消費者金融も利用者のプライバシーに配慮してくれ、カードローンの利用が周りに気づかれにくいような工夫をしてくれます。

消費者金融だと社名でバレるリスクがあるので原則個人名を名乗りますが、銀行は銀行名+個人名という所も多いです。

銀行によっては事前に相談すれば個人名だけに変更してくれる場合もあるため、銀行からの電話だと知られたくない人はオペレーターに相談しましょう。

また、プライバシーを守ってカードローンを利用するには、郵送物を極力減らすことも重要です。特に家族と一緒に暮らしているなら、「郵送物が届いてバレる・疑われる」「ローンカードが見つかってしまう」リスクはあります。

銀行からの書類なので開封されなければカードローンだとは分からないでしょう。ただ、絶対にバレたくない人は、以下のような郵送物なしにできる、もしくはローン専用カードが発行されないカードローンがおすすめです。

| 銀行カードローン | おすすめポイント |

|---|---|

| PayPay銀行 カードローン | ・キャッシュカードで借りられる ・スマホの「ローンアプリ」が便利 |

| セブン銀行カードローン | ・キャッシュカードで借りられる ・原則として、勤務先への電話連絡なし |

審査に不安を感じている人におすすめの銀行カードローン

銀行カードローンには消費者金融に比べて上限金利が低めな商品が多いものの、消費者金融に比べて審査は厳しめです。

以前からその傾向にはありましたが、近年、金融庁の指導もあってより厳格化されています。

ただ、各銀行カードローンの申込条件を満たしていて、特に信用情報にも問題がなければ大きな心配はいらないでしょう。

それでも審査に不安を感じているなら、できるだけ審査結果の連絡が早かったり、審査で優遇があったりする銀行カードローンを選んでください。

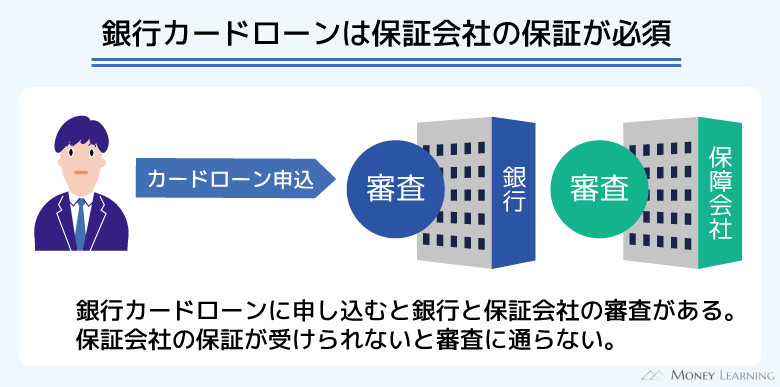

また、銀行カードローンの利用には保証会社の保証が必須条件になります。

1社だけだとその審査に落ちてしまえば契約できないものの、2社あるならどちらか一方の保証を受けられれば大丈夫です。

審査内容は非公開の情報ですが、「少しでも可能性を上げたい!」という人は、この辺りにも注目してみてください。

他にも、パート・アルバイトなどの申し込みも受け付けていて、利用者の幅が広いかもポイントになるでしょう。

| 銀行カードローン | おすすめポイント |

|---|---|

| auじぶん銀行じぶんローン | ・ネット銀行カードローンならではの金利 ・au IDを持っている方は最大年0.5%金利優遇 ・安定継続した収入のある方なら申込み可能(自営、パート、アルバイトを含む) |

専業主婦でも申し込めるおすすめ銀行カードローン

法律の関係で自身に収入のない専業主婦の方は、消費者金融などの貸金業者からは借りられません。

そのため、基本的に選択肢は銀行カードローンのみになるのですが、銀行の中にも専業主婦を融資対象にしている所、していない所があるので注意してください。

例えば、メガバンクのみずほ銀行のカードローンは、専業主婦による申し込みは受け付けていません。

専業主婦の方は、各銀行カードローンの申込条件を確認して、申し込めるのかをしっかりとチェックしておきましょう。

自身に収入がある方と比べて選択肢は減りますが、以下の銀行カードローンであれば、(配偶者に安定した収入のある)専業主婦も審査を受けられます。

| 銀行カードローン | おすすめポイント |

|---|---|

| PayPay銀行 カードローン | ・キャッシュカードで借りられる ・初回借入日から30日間の利息0円 ・利用残高3万円以内だと月1,000円から返済可能 |

※1 返済方法がイオン銀行普通預金口座からの引き落としの場合、イオン銀行のキャッシュカード機能付きのカードも利用できます。

※2 ただし、約定返済日の貸越残高が1,000円未満の場合は、残高全額の返済になります。

※3 利用できる時間帯は、設置場所によって異なります。また、メンテナンスなどで利用できない時間帯もあります。

借り換えにおすすめの銀行カードローン

消費者金融やクレジットカードのキャッシングの利用がある人は、銀行カードローンでの借り換えがおすすめです。

消費者金融やキャッシングの金利は年18.0%程度が多く、年14.0%~14.5%程度が一般的な銀行カードローンに比べて高めに設定されています。

どのくらい負担が減るかは現在の借入状況などによっても変わるので、具体的なシミュレーションは各カードローン会社のホームページで行ってみてください。

借り換えに利用する銀行カードローンを選ぶ際の主なポイントは、金利、そして返済額です。

借り換えても金利が下がらなければ意味はありません。

また、金利は下がっても、月々の返済額が上がることもあるでしょう。その場合、長期的に見ればお得でも、返済に遅れてしまうと信用情報への影響も不安ですよね。

希望の限度額で契約できたときに、「金利は下がるか」「毎月の返済額に無理はないか」もチェックしておきましょう。

| 銀行カードローン | おすすめポイント |

|---|---|

| みずほ銀行カードローン | ・上限金利が年14.0%と銀行の中でも低め |

| auじぶん銀行じぶんローン | ・借り換えコースなら上限金利が年13.0%※3 |

| 住信SBIネット銀行カードローン | ・最大1,000万円の限度額 ・所定の条件を満たせば最大で金利年0.5%の引き下げ ※2 |

| 楽天銀行スーパーローン ※1 | ・スマホで完結・スピーディ ・楽天銀行以外での口座振替もできる |

※1 コースは審査によって決まるため、選択することはできません。

※2 SBI証券口座保有登録済、または住信SBIネット銀行取扱い住宅ローン残高がある場合は年0.5%の引き下げです。

※3 2026年2月15日時点

銀行カードローンをおすすめできない人とは?

銀行カードローンには商品によって様々な特徴がありますが、即日融資を行えないなど共通のデメリットもあります。(当日融資可能な銀行カードローンもございます。)

全体的に消費者金融に比べて上限金利が低い商品が多いことはメリットになるものの、中には銀行カードローンがあまり向いていない人もいるのです。

例えば、以下のような方は、銀行カードローンではなく、消費者金融を検討しましょう。

- 即日融資を受けたい

- 絶対2~3日以内で現金を手にしたい

- 電話連絡をなしにしたい

- 審査に自信がない

- 無利息で借りたい

また、銀行カードローンの方が消費者金融に比べて上限金利が低い傾向にありますが、借入金額によっては、利息に大きな差は出ません。

10万円を年18.0%で30日間借りた場合の利息は約1,500円です。一方、金利が年14.5%だとすると、利息は約1,200円になります。

あくまでも10万円を30日間という条件ではあるものの、その差は300円程度にしかならないのです。

金利が低いに越したことはありませんが、大きな金額を長期で返すわけでなければ、消費者金融の方が便利で早いかもしれません。

消費者金融と銀行のどっちが良いのかをよく考えた上で、借入先を決めてください。

まとめ

- 地方銀行よりも都市銀行、ネット銀行のカードローンが便利

- 申し込みの前に全国対応、口座開設の必要性は要チェック

- 三井住友銀行だとローン契約機がある

- 一部銀行なら専業主婦の申し込みも可能

- 急いでいる人、審査が不安な人は消費者金融がおすすめ

銀行カードローン最大のメリットは金利ですが、中には消費者金融とあまり変わらない金利設定の金融機関もあります。

複数の商品を比較するときは、上限金利に着目して、本当に低金利なカードローンなのかチェックしましょう。

その一方で、融資のスピード、利便性、対応の柔軟性などについては消費者金融に分があります。

大手消費者金融なら安全に借りられるので、即日融資を希望する場合、審査に通らなかった場合などは、銀行以外のカードローンも検討してみてください。

- 著者:板垣 雄(貸金業務取扱主任者)

-

2021年に「貸金業務取扱主任者資格試験」に合格。お金に関する問題は、さまざまなライフイベントで発生します。「借りる」という観点だけにとらわれずに、さまざまなお金に関する問題を解決するための知識をお伝えします。>>プロフィール

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

セブン銀行カードローンの詳細

※1 新規でセブン銀行に普通預金口座を開設する場合は、キャッシュカードなどの受け取りが必要です。

年14.000%(限度額70万円・100万円)

年13.000%(限度額150万円・200万円)

年12.000%(限度額250万円・300万円)

50万円(新規契約後、約6ヶ月以上の経過が必要)

100万円~300万円(新規契約後、約6ヶ月以上の経過が必要)

※ 100万円~300万円への増額には、年収確認書類の提出が必要になります。

①セブン銀行口座を持っている個人の方

②契約時の年齢が満20歳以上、70歳未満の方

③審査基準を満たし、セブン銀行指定の保証会社の保証を受けられる方

※ 外国籍の方は永住者であることも条件です。