「オリックス銀行カードローンの返済を続けているのに思ったように借入残高が減らない!」

カードローンの返済がなかなか終わらないのには必ず原因があります。借入残高が減らない原因を見つけて、オリックス銀行カードローンを完済する目処を立てましょう。

この記事ではオリックス銀行カードローンの返済が終わらない原因と効率的に借入残高を減少させていくためのポイントについてまとめました。

オリックス銀行カードローンの返済を長期間続けている方、効率的に返済を終わらせる方法を知りたい方はぜひ参考にしてください。

目次

オリックス銀行カードローンの借入残高がなかなか減らない!考えられる主な原因は2つ

オリックス銀行カードローンの借入残高がなかなか減らないという場合、主に次の2つが理由として考えられます。

- 最低金額しか返済していない

- 頻繁に追加借入を行っている

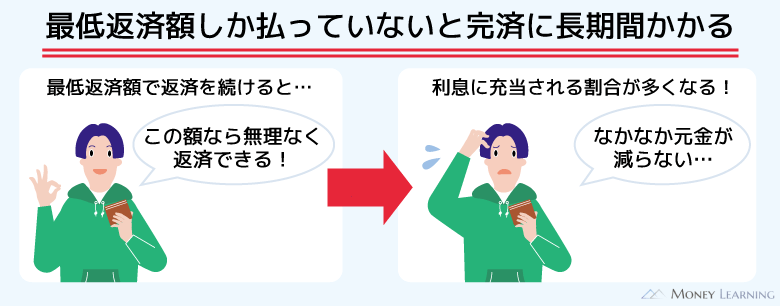

1. 最低金額しか返済していない

オリックス銀行カードローンの返済方式である「残高スライドリボルビング方式」では、基準時(返済日の14日前の午前3時)時点の借入残高に応じて返済金額が決まります。

この返済金額とは約定返済額(最低返済額)であり、最低金額のみで返済を続けている場合、借入残高はなかなか減りません。

カードローンの返済金額の一部は利息に充当されるため、その残りが元金の返済にあてられます。最低返済額しか返済しなければ、利息に充当される割合が大きく、元金は減りづらいのです。

例えば、10万円を借りて、毎月3,000円ずつ返済していくとしましょう。その場合、初回の返済では1,000円以上が利息に充当されますが、徐々に利息にあてられる金額は減っていきます。

特に借入残高が多い返済を始めたばかりの頃は、利息に充当される割合が大きくなりがちなので注意してください。

| 回数 | 返済額 | 元金 | 利息 | 残高 |

|---|---|---|---|---|

| 1 | 3,000円 | 1,792円 | 1,208円 | 98,208円 |

| 2 | 3,000円 | 1,836円 | 1,164円 | 94,558円 |

| 3 | 3,000円 | 11,000円 | 280,205円 | 75,478円 |

| ・ ・ ・ |

・ ・ ・ |

・ ・ ・ |

・ ・ ・ |

・ ・ ・ |

| 20 | 3,000円 | 2,252円 | 748円 | 59,728円 |

| 21 | 3,000円 | 2,279円 | 721円 | 57,449円 |

| 22 | 3,000円 | 2,306円 | 694円 | 55,143円 |

| ・ ・ ・ |

・ ・ ・ |

・ ・ ・ |

・ ・ ・ |

・ ・ ・ |

| 42 | 3,000円 | 2,933円 | 67円 | 2,688円 |

| 43 | 2,720円 | 2,688円 | 32円 | 0円 |

| 累計 | 128,720円 | 100,000円 | 28,720円 | 0円 |

※ 金利年14.5%の場合。返済計画表は簡易的なシミュレーションの結果です。取引状況によって金額や返済回数などは変わります。参考値としてご覧ください。

また、借入残高が減りづらいという場合、オリックス銀行カードローンの返済の仕組みを理解していないことが原因のケースも多いです。

返済金額の設定は低め

オリックス銀行カードローンの返済方式にはAパターンとBパターンがあり、どちらの返済パターンが適用されているかによって返済金額の設定が異なります。

例えば、基準時の借入残高が10万円以下の場合、Aパターンの返済額は7,000円なのに対して、Bパターンは3,000円です。

Bパターンは2020年3月24日以降の申込者に適用される返済パターンで、それ以前の申込者に適用されていたAパターンよりも低い返済金額に設定されています。

返済金額の設定は低い方が無理なく返していけますが、その分、借入残高は減りにくいです。適用されている返済パターンを確認したいときは、オリックス銀行カードローンの会員専用サイト「メンバーズナビ」にログインしてください。

借入残高に応じて返済額も減少する

前述のとおり、オリックス銀行カードローンの返済額は「返済日の14日前の午前3時時点」を基準に決定されます。そのため、返済を続けて借入残高が一定ラインまで減少すれば、毎月の返済額も減ることになるのです。

オリックス銀行カードローンは、基準時の借入残高が「10万円超~30万円以下」だと返済額は6,000円ですが、借入残高が10万円以下になると3,000円になります。(※ 返済パターンがBパターンの場合。)

途中で返済額が減少する分、完済までにかかる期間も長くなるので注意してください。

「①借入残高に応じた最低金額を返済する場合」と「②完済まで毎月一定額を返済する場合」の2つの返済プランを比較すると以下のようになります。

| 返済プラン① | 返済プラン② | ||

|---|---|---|---|

| 毎月の返済額 | ~10万円 | 月3,000円 | 6,000円 |

| 10万円超~30万円 | 月6,000円 | ||

| 返済回数 | 101回 | 78回 | |

| 総返済額(内訳:利息) | 478,261円 (178,261円) |

462,898円 (162,898円) |

|

※ 金利年14.5%で借入金額30万円の場合。返済計画表は簡易的なシミュレーションの結果です。取引状況によって金額や返済回数などは変わります。参考値としてご覧ください。

30万円を借りて、完済するまで返済のみを行うケースでは表のような返済プランになります。

返済回数に20回以上の差が出ており、返済プラン①は②よりも2年近く長く返済を続けなくてはいけないと分かります。また、返済の途中で追加借入をするなら、さらに完済までの期間は延長されます。

上記のようにオリックス銀行カードローンは毎月最低金額のみの返済だと、借入期間が長くなりやすいことを知っておきましょう。

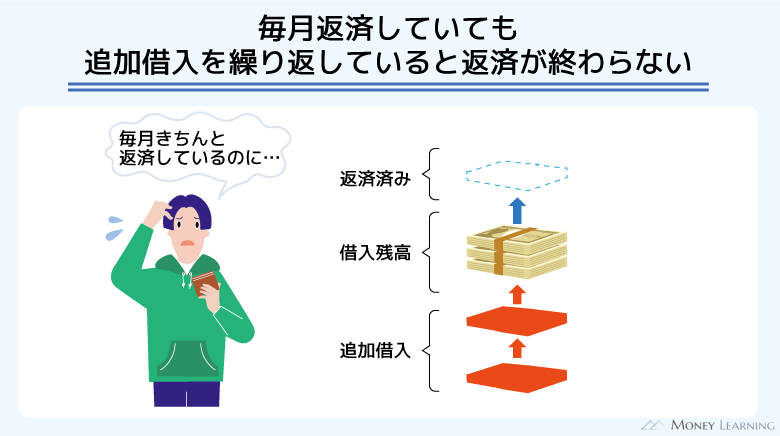

2. 頻繁に追加借入を行っている

オリックス銀行カードローンは限度額の範囲内で繰り返しの利用が可能です。そのため、頻繁に追加借入を行っている場合、毎月返済していても思ったように残高は減らないでしょう。

オリックス銀行カードローンは借入残高に応じて毎月の返済額が決まりますが、借入残高が増えても、毎月の返済額はそこまで増加しません。無理なく返済できるように毎月の返済額は緩やかに上昇する設定になっています。

そのことに安心して頻繁に追加借入していると、いつの間にか返済が難しい金額になってしまうので注意してください。

「毎月返済できているから大丈夫」と安易に考えてはいけません。追加借入によって返済期間が延長されていくことを忘れないようにしましょう。

返済が終わらない!オリックス銀行カードローンの返済を効率的に行う方法

オリックス銀行カードローンの返済が終わらない理由について説明してきましたが、早く返済を終わらせるための方法はあります。

今よりも効率的に借入残高を減らしていくためには、以下のポイントを押さえましょう。

- 現在の返済計画を把握する

- 積極的に随時返済(追加返済)を活用する

- ボーナスなどのタイミングで一括返済する

- 限度額の増額で金利を下げる

現在の返済計画を把握する

「カードローンの返済が終わらない!」という場合、そもそも返済計画を把握していないケースが多いです。まずは、現在の返済計画を把握して、今のペースで返済を続けたときにいつ完済できるのかを知りましょう。

オリックス銀行カードローンはメンバーズナビにログインすることで向こう1年の返済予定表を確認可能です。

また、最低金額で返済する場合の返済計画は「返済シミュレーション」で簡単に調べることができます。

完済までの期間を把握した上で、次に説明するような返済を早く終わらせる工夫を行ってください。

積極的に随時返済(追加返済)を活用する

借入残高を効率的に減らすには随時返済(追加返済)の活用が重要です。オリックス銀行カードローンは毎月の返済と別に、提携ATMや銀行振込などでいつでも随時返済できます。

また、オリックス銀行カードローンは口座振替の金額の増額にも対応しています。増額した分は全額が元金の返済に充当されるので、最低金額で返済するよりも早く残高を減らしていけます。

お金に余裕があるときは、積極的に随時返済もするというのが賢い返済方法です。

貸金業務取扱主任者

貸金業務取扱主任者 銀行振込で返済する場合の手数料は利用者の負担になります。そのため、すぐに追加返済したいというときは、提携ATMの利用がおすすめです。オリックス銀行カードローンなら提携ATMからの返済に手数料無料がかかりません。メンバーズナビから次回の引き落とし金額を増額するのも便利ですが、その場合、手続きから返済までに少し期間が空く点に注意しましょう。

ボーナスなどのタイミングで一括返済する

オリックス銀行カードローンは借入残高の全額をまとめて返済する一括返済も可能です。そのため、ボーナスなどが入ったタイミングで一括返済することも検討してください。

一括返済によって返済期間を大幅に短縮することができ、早く完済した分だけ、利息の負担も抑えられます。

オリックス銀行カードローンは口座振替による一括返済もできます。メンバーズナビから手続きすることで次回の振替日に一括返済を行ってくれるので、完済の目処が立ったら手続きしましょう。

ただし、一括返済のためにお金を貯めるよりは、こまめに随時返済していく方が効率的に残高を減らせます。毎月の返済額を増やすことを優先して、まとまったお金が用意できたときは一括返済するのがおすすめです。

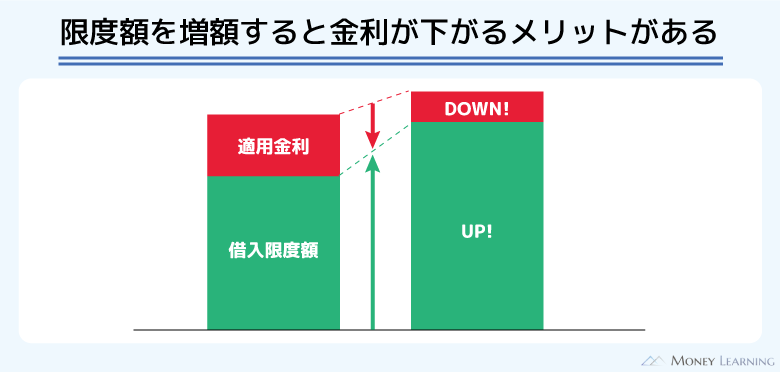

限度額の増額で金利を下げる

オリックス銀行カードローンの金利は契約限度額によって異なります。限度額を増額することで適用利率が変更になるケースもあり、金利が下がれば発生する利息を減らせます。

随時返済や一括返済に比べると優先度は低いですが、金利の引き下げは長期で見ると大きなメリットになるでしょう。

オリックス銀行カードローンの限度額を増額するには審査があります。必ず限度額が上がる、金利が下がるというわけではありません。オリックス銀行カードローンを今後も長く利用する予定の人向けのコツだと思ってください。

オリックス銀行カードローンの返済が終わらない場合、専門家に相談すべき基準とは?

オリックス銀行カードローンの返済を早く終わらせるためには、毎月の返済額を増やすことがとても重要です。

しかし、お金に余裕がなくて「返済額を増やせない!」という人もいるかもしれません。その場合、弁護士などの借金問題の専門家へ債務整理の相談をした方が良いケースもあるでしょう。

例えば、以下のいずれかのケースに該当するなら専門家に相談することも検討してください。

- 毎月最低金額の返済しかできない

- 完済までに3年以上を要する

- 複数の他社借入がある

- 借入総額が年収の1/3を超える

- 返済日に遅れそうになることが多い

債務整理の手続きであれば、借金自体を減らすことも可能です。

「今のペースでは返済が終わらない」「毎月の返済も苦しい」といったときは、専門家に相談することで問題解決の糸口が見つかることもあります。また、債務整理の手続きでどの程度借金を減らせるのかは、Webで利用できる借金の減額相談サービスでも分かります。(※ 借金とは、元本及び利息等を併せた金額をいいます。)

専門家に直接相談するのはハードルが高いという場合は、Webで減額できるかチェックできるサービス(無料)を活用しましょう。

オリックス銀行カードローンの返済期間・返済額に関してよくある質問

- オリックス銀行カードローンの返済期間はいつまで?

-

オリックス銀行カードローンの返済期間は決まっていません。契約期間は1年間ですが、特に問題がなければ1年ごとの自動更新となります。

毎月の返済額は借入残高に応じて決まり、その金額以上を返済期日までに支払っていれば「~年以内に返済しなければいけない」といった決まりはないのです。

最長返済期間が決められていないからこそ、無計画に返済期間が延びないように注意しましょう。

ただし、オリックス銀行カードローンを利用できるのは満70歳を迎える誕生月の月末までです。契約終了後は新規の借り入れができず、全額返済することになります。(※ オリックス銀行が認めた場合、契約終了後も分割での返済が可能です。) - オリックス銀行カードローンの借入残高が減りにくいのは過払い金が原因の可能性もある?

-

オリックス銀行カードローンの金利は年1.7%~14.8%で、過払い金が発生するような利率ではありません。そのため、オリックス銀行カードローンの借入残高が減りにくいと感じても、過払い金が原因である可能性はないと思って良いでしょう。

オリックス銀行カードローンの金利や利息については別の記事で詳しく解説しています。金利の決まり方などについて知りたい方はそちらも参考にしてください。 - オリックス銀行カードローンで返済したのに残高が減っていないのはなぜ?

-

オリックス銀行カードローンの毎月の返済を口座振替で行っている場合、引き落としの結果がすぐに残高には反映されません。

オリックス銀行カードローンの口座振替は提携する収納代行会社によって行われ、返済した金額の反映は返済日から2~3営業日後です。

「返済日を過ぎたのに借入残高が変わっていない!」という場合、3営業日程度が経過してから再確認しましょう。

また、利用可能枠に空きがないケースでは、借入残高に反映されるまで枠は戻りません。返済データが反映されるまで追加借入できないケースもあるので、口座振替で返済している人は注意してください。

まとめ

オリックス銀行カードローンの返済が終わらない場合、毎月の返済額が原因となっている可能性が高いです。最低金額のみの返済では借入残高が減りにくく、完済するまでには長い期間がかかってしまうでしょう。

オリックス銀行カードローンの返済を効率的に終わらせるためには、毎月の返済だけでなく、随時返済も積極的に行っていきましょう。

- 返済額の設定が低め(※1)なので最低金額だと残高は減りにくい

- 利用残高に応じて返済額が自動的に減少する点にも注意

- 随時返済や一括返済の活用が返済を早く終わらせるコツ

- 金利を下げるのも長期的に見たときに返済の負担を軽減できる

- どうしても返済が難しい場合は専門家への相談も検討すべき

※1 返済パターンがBパターンの場合。

「そもそも毎月の返済額を増やすことができない」「一括返済どころか次回の返済も厳しい」「他社借入もあって完済の目処がぜんぜん立たない」などのケースでは、弁護士などの専門家に債務整理の相談をすることも検討してください。

債務整理にはいくつかの方法がありますが、借金自体を減額することも可能です。まずはWebから利用できる無料の借金減額相談サービスなどを活用すると良いでしょう。

- 著者:板垣 雄(貸金業務取扱主任者)

-

2021年に「貸金業務取扱主任者資格試験」に合格。お金に関する問題は、さまざまなライフイベントで発生します。「借りる」という観点だけにとらわれずに、さまざまなお金に関する問題を解決するための知識をお伝えします。>>プロフィール

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。