三菱UFJ銀行カードローン「バンクイック」の限度額は10万円~800万円ですが、いくらまで借りられるかは審査によって決定されます。

もし「今の限度額では足りない」となったら、バンクイックの限度額を増額すると良いでしょう。

カードローンの限度額は、契約時の金額から変わらないわけではありません。増額申請すれば限度額を見直してもらえるので、もしものときに備えて余裕を持たせることもできますし、限度額いっぱいまで使っていてもすぐに追加借入できるようになるのです。

ただし、バンクイックの限度額を増額するには審査が必須で、新規でカードローンを契約するよりもハードルは高くなります。

そのため、「すぐにお金が必要」「一度増額審査に落ちている」といった場合、増額にこだわらず、別のカードローンに申し込む方が良いケースもあるでしょう。(→ すぐにお金を借りる方法)

この記事ではバンクイックの限度額を増額する方法、増額審査に落ちる原因、増額できなかったときの対処法についてまとめました。

バンクイックで増額を考えている方、すぐに追加借入する必要がある方はぜひ参考にしてください。

目次

三菱UFJ銀行カードローン「バンクイック」の限度額の増額手順

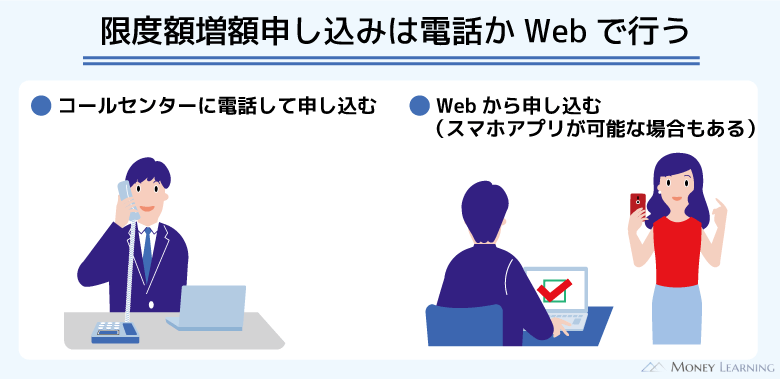

三菱UFJ銀行カードローン「バンクイック」の限度額を増額する方法はいくつかあります。手続き方法によって手順は多少変わりますが、基本的にはWebから行うのが良いでしょう。

Webでバンクイックの増額申込をする場合、次のような流れになります。

- 会員専用ページにアクセス

バンクイックの増額は会員専用ページから行えます。ローンカードに印字されている口座番号(数字7桁)、およびカードの暗証番号を入力して、会員専用ページにログインしましょう。ログインしたら「利用限度額増額申し込み」のメニューへと進んでください。

- 申し込みフォームに必要情報を入力

申し込みフォームに進むと会員情報として登録されている「自宅住所」「勤務先」「勤務先住所」などが表示されます。登録情報が合っていれば「次へ」を押します。次に現在の年収、他社借入の件数、金額、内訳を入力してください。最後に入力内容を確認し、問題がなければ「申し込み」ボタンを押して、増額申請は完了です。

- 申込内容を確認する電話を受ける

確認事項がある場合などは電話がかかってくることもあり、申込内容の確認、手続きに関する案内が行われます。

- 必要書類の提出・審査結果の連絡

審査内容によっては最新の収入証明書を提出する必要があります。メールなどで書類提出に関する案内が届くので、それに従って指定の書類をアップロードしてください。最終的な審査結果が出るのは書類提出後で、メールや電話、会員専用ページ上での連絡となります。

- 問題がなければ契約内容を変更

増額審査に通過した場合、カードローンの契約内容が変更されることになります。すでに意思確認が済んでいるなら自動的に契約内容が変更されます。会員専用ページに契約内容変更の通知が届くので、増額が完了したこともネット上で確認可能です。

増額申込は電話、もしくはネットから

バンクイックの増額申込はWeb(会員専用ページ)で行えますが、人によってはログインしても「利用限度額増額申し込み」のメニューが表示されないこともあります。

このようなケースはバンクイックのコールセンターである「三菱UFJ銀行第二リテールアカウント支店」(音声自動応答)に電話してください。バンクイックは電話からでも増額の申請を行えます。※ 受付時間:平日9:00~21:00、土・日・祝日9:00~17:00(12/31~1/3を除く)

「会員専用ページを見たけどどこから増額できるのか分からない」という方は、電話で申し込みをしましょう。また、Webで手続きを開始した場合でも、会員情報の変更を行った方は電話での申し込みになります。

申し込みフォームの「ご登録情報の変更」で修正を行ってから、電話で増額の申し込みをしてください。

電話での申し込みでも聞かれることは一緒で、「住所や勤務先、年収などは変わっていないか」「他社借入はいくらか」などが確認されます。

ちなみに、スマホアプリ(バンクイックアプリ)をダウンロードしているなら、アプリから利用限度額増額の申し込みをすることも可能です。

増額申込はWeb、もしくは電話で行いましょう。

増額審査で必要になる書類

バンクイックの限度額を増額するには審査があります。その際に収入証明書の提出を求められるケースもあるので、以下のいずれかの書類を準備しておくと良いです。

- 源泉徴収票

- 住民税決定通知書

- 納税証明書その1、その2(個人事業者の方)

- 確定申告書第1表、第2表

- 直近1ヶ月分の給与明細書+(お持ちの場合)賞与明細書

バンクイックでは利用限度額が50万円超のときに収入証明書が必須です。

増額では50万円超を希望する人も多いでしょう。限度額を判断する上で正確な年収を伝えることは重要なので、申し込み後の案内に従ってネットなどから収入証明書の提出手続きを済ませてください。

バンクイックの増額審査は厳しい?増額できない人の特徴

バンクイックに限らず、新規契約時に決まった限度額を増額するのは簡単なことではありません。新規契約よりも審査は厳しいと思った方が良いでしょう。

例えば、以下のような特徴に該当するなら、バンクイックの増額審査には落ちる可能性が高いです。

- 新規契約したばかり

- カードローンの利用実績がない

- 返済日に遅れたことがある

- 転職などで年収が下がっている

- 以前よりも他社借入が増えている

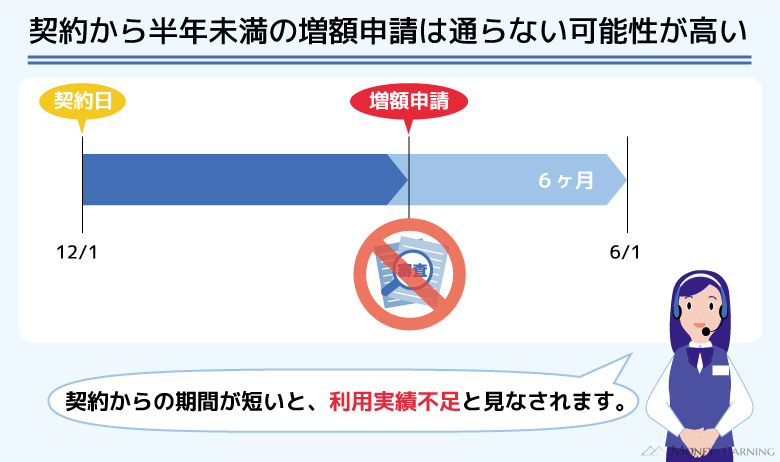

新規契約したばかり(半年未満・1年未満)

具体的に「契約から~年(~ヶ月)が経っていること」のような条件はありませんが、新規契約してすぐの増額は難しいです。

一般的には契約してから半年未満や1年未満だと、増額審査に通りづらいといわれています。

「いつから増額申込できるんだろう?」と悩んでいる方は、ひとまず1年を目安に考えてください。

そもそも年収などに変化がない状態で増額申込しても、銀行や保証会社からすれば限度額を上げる理由がありません。新規契約したばかりだと審査に通る可能性は低いので注意しましょう。

カードローンの利用実績がない

限度額を見直す上で判断材料のひとつになるのが利用実績です。バンクイックで借り入れを行って、しっかりと返済できているなら利用実績を積めていると考えられます。

契約してすぐの増額が難しいのはこの利用実績も関係しています。カードローンの利用実績がなければ「限度額を増やしても大丈夫なのか?」「借りたお金をしっかりと返してくれるのか?」を判断できません。

もちろんカードローンの利用がなくても増額を検討してもらえるケースはありますが、限度額を上げるためには重要な項目のひとつだと思ってください。

返済日に遅れたことがある

返済日をしっかりと守っているかも増額審査に影響します。

もし頻繁に返済が遅れていたり、直近の返済が滞っていたりするなら、バンクイックの限度額を増額することはできないでしょう。特に延滞中の場合、増額申込を行っても審査に通ることはないので注意が必要です。

まずは遅れている支払いを済ませ、延滞を解消することが重要です。返済日を過ぎると遅延損害金も発生するため、アプリやコールセンターで延滞を解消するのにいくら必要なのかを調べてから返済してください。

転職などで年収が下がっている

バンクイックの審査では返済能力に応じて個別の限度額が設定されています。そのため、返済日を守り、利用実績を積んでいても、年収などが下がっているなら増額審査に通るのは難しいです。

転職などで大幅に年収が下がった方、正社員から自営業者になった方などは要注意です。

増額審査で見られるのは年収だけではありません。ただ、限度額を見直す上で重要な項目になるため、年収が以前よりも下がっている人は慎重に判断するようにしましょう。

以前よりも他社借入が増えている

年収とともに返済能力の判断に関係してくるのが他社借入です。

「年収が変わっていない」「年収がアップしている」という方も、他社借入の金額が増えていれば、相対的に返済能力が下がっていると判断される可能性もあります。

返済能力は「給与のうち、どのくらいを自由に使えるか」で判断されるので、他社借入が増えている方は注意してください。

消費者金融などの貸金業者が対象になる総量規制では、法律上、年収の1/3を超える融資が原則行えません。銀行も総量規制を意識して、返済能力を超えないように限度額を決める傾向が強くなっています。

そのため、他社借入との合計が年収の1/3を超えるような金額への増額はできないと考えて良いでしょう。

バンクイックの増額審査では信用情報も確認される?

三菱UFJ銀行カードローン「バンクイック」は新規契約時だけでなく、限度額を増額するときにも信用情報が利用されます。

そのため、個人信用情報機関に延滞や強制解約、債務整理などの異動情報が登録されているなら、増額が認められることはほぼありません。

加えて、カードローン契約者の信用情報は、契約期間中、定期的にチェックされています。これは途上与信と呼ばれるもので、信用情報の著しい悪化が確認されれば借り入れの停止などの措置が取られることもあるのです。

もし信用情報が悪化しているなら、増額が難しいだけでなく、契約中のカードローンにも影響が出るでしょう。

また、銀行や保証会社は信用情報を照会することで他社借入の金額も確認できます。増額申込時に申告した金額と実際の借入状況が大きく異なる場合、審査に落ちの原因になることもあるので正確な内容を申告するようにしてください。

バンクイックの増額審査を受けるときの注意点

三菱UFJ銀行カードローン「バンクイック」の増額審査を受けるときは以下の点に注意しましょう。

- 審査の結果、限度額の引き下げや利用停止もあり得る

- 増額案内を受け取っていても審査に落ちることがある

- 増額できても金利は変わらないケースもある

- 月々の返済額が変わることもある

審査の結果、限度額の引き下げ・利用停止もあり得る

増額審査は、契約者の返済能力や利用状況を確認し、限度額を見直す審査です。そのため、返済能力が著しく下がっている方、利用状況が悪い方などは、限度額の引き下げ・利用停止といった措置もあり得ます。

増額が認められないだけでなく、限度額を減らされてしまったり、追加借入できない状態になったりする危険性もあるので注意しましょう。

もし信用情報や返済能力の悪化があるなら、そのタイミングでの増額審査は見送るべきです。

増額案内を受け取っていても審査に落ちることがある

バンクイックは契約者の利用状況に応じて限度額の増額案内を送っています。増額案内はメールや電話で来ますが、あくまでも案内であり、まだ増額が認められたわけではありません。

何も案内がない人よりは審査に通りやすい状態ですが、実際の審査は申し込みを行ってからになります。

ちなみに、バンクイックの「Eメールサービス」に登録していれば、増額を検討できるタイミングで案内メールを送ってくれます。希望する方は会員専用ページにログイン後、Eメールサービス登録」から手続きしましょう。

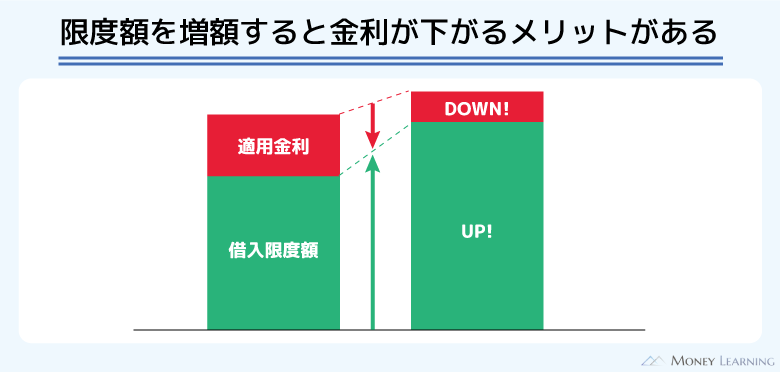

増額できても金利は変わらないケースもある

バンクイックの金利は契約限度額によって決まります。そのため、増額審査に通ることで、適用される利率が引き下げられることもあります。

| 契約限度額 | 適用金利(年率) |

|---|---|

| 710万円~800万円 | 1.4%~3.6% |

| 610万円~700万円 | 3.6%~4.1% |

| 510万円~600万円 | 4.1%~4.6% |

| 410万円~500万円 | 4.6%~6.1% |

| 310万円~400万円 | 6.1%~7.6% |

| 210万円~300万円 | 7.6%~10.6% |

| 110万円~200万円 | 10.6%~13.6% |

| ~100万円 | 13.6%~14.6% |

ただし、金利が下がるかどうかは、審査の結果次第です。必ずしも「今よりも低い金利になる」とは限らないので、適用利率が引き下げられるかは審査を受けてみないと分かりません。

月々の返済額が変わることもある

バンクイックの返済額は適用利率、および借入残高によって決まります。限度額の増額によって適用利率が下がり、毎月の返済額が変更になるケースもあるのです。

返済額は適用利率「年8.1%超」と「年8.1%以下」で異なるので、金利が引き下げられた方は確認しておきましょう。

また、限度額が増えたことで追加借入をすれば、残高の変動に伴って、月々の返済額も段階的に増加していきます。

例えば、適用利率が年8.1%超の場合、借入残高が40万円超~50万円以下なら毎月の最少返済額は10,000円です。そして、借入残高50万円超は、残高が10万円増えるごとに、最少返済額は2,000円ずつ追加されます。

一方、適用利率が年8.1%以下の場合、借入残高が40万円超~50万円以下なら毎月の最少返済額は5,000円に下がります。借入残高50万円超のときも最少返済額は1,000円ずつの追加となるため、より余裕を持って返済できるようになります。

ただし、返済ペースを遅くすれば、その分、完済までに負担する利息は増えやすくなるので注意してください。増額後、すぐに追加借入する予定の方は、もう一度、返済シミュレーションをしておきましょう。

バンクイックの増額審査に落ちた場合の対処法

三菱UFJ銀行カードローン「バンクイック」の限度額を増額するのは、簡単なことではありません。カードローンを新規契約するよりも審査は厳しめです。

審査は数日かかるケースが多いので、すぐに追加借入するのも難しいでしょう。

また、返済能力が下がっている場合、限度額を引き下げられてしまうかもしれません。限度額の増額審査を受けるのにはメリットだけでなく、デメリットもあるのです。

ここからは「バンクイックの増額審査に落ちた」「審査に落ちそうで増額申込を迷っている」という方向けの対処法について解説していきます。

最短即日で新規契約も可能な消費者金融で借りる

まず、「すぐにお金を借りる必要がある」という方は、消費者金融からの借り入れを検討しましょう。

すでに契約しているカードローンの限度額を増額するよりも、別のカードローンを新規契約する方が早いケースは多いです。特に大手消費者金融のカードローンは即日融資にも対応しています。(※ 申し込みの時間によっては翌営業日の連絡となります。)

「ほかの銀行カードローンに申し込む」という選択肢もありますが、そもそも銀行カードローンの審査は厳しく、他社借入がある状態ならなおさらです。さらに銀行カードローンは即日融資に対応しておらず、申し込みから借り入れまでに1週間以上かかるケースもあるので注意してください。

「緊急でお金が必要な方」「審査が不安な方」は以下のような大手消費者金融のカードローンに申し込みましょう。

| プロミス | アイフル | アコム | SMBCモビット | レイク | |

|---|---|---|---|---|---|

| 金利(実質年率) | 2.5%~18.0% | 3.0%~18.0% | 2.4%~17.9% | 3.0%~18.0% | 4.5%~18.0% |

| 限度額 | 1万円~800万円 | 1万円~800万円 | 1万円~800万円 | 1万円~800万円 | 1万円~500万円 |

| 無利息期間 | 30日間 | 最大30日間※3 | 30日間 | – | 365日間※1 |

| 郵送物なし | ◯ | ◯※4 | ◯ | ◯ | ◯ |

| 勤務先への電話連絡 ※2 | 原則なし | 原則なし | 100%なし | 原則なし | 一切なし |

| 自動契約機の有無 | なし | なし | あり | あり※5 | あり |

| 公式サイト |  |

|

|

|

|

※ プロミスの最短3分融資はお申込み時間や審査によりご希望に添えない場合がございます。(詳細はこちら)

※1 365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上で(お借入れ額1万円でも可能)ご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。

※2「原則なし」の場合も、審査の過程で必要になったときは勤務先に電話をかけることがあります。

※3 初めての方なら最大30日間利息0円

※4「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません

※5 2026年9月6日以降は、ローン契約機での申込およびカード受取の取扱いは終了となります。

中には新規契約者向けに無利息期間を用意している消費者金融もあります。「銀行カードローンをメインで利用しつつ、不足した分を消費者金融で一時的に補う」といった使い方であれば、無利息期間のあるカードローンが最適です。

ただし、バンクイックの保証会社はアコムなので、短期間でもバンクイックの返済に遅れたことがあるなら注意が必要です。

しばらくしてから増額審査を受けなおす

「今すぐに限度額を増額しなくても良い」「増額で金利を引き下げられたら嬉しい」という方は、しばらくしてから増額審査を受けなおしましょう。

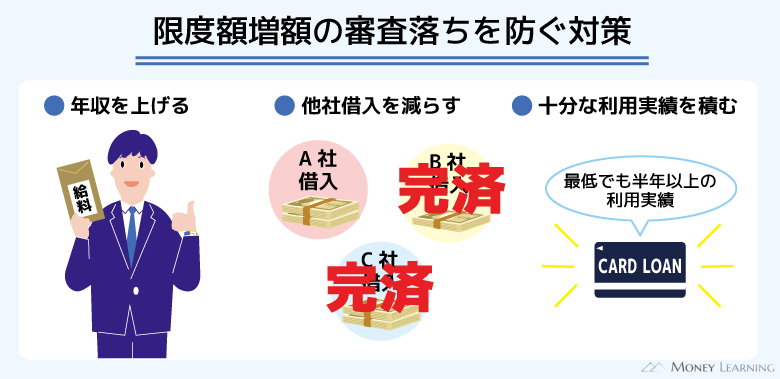

一度、増額審査に落ちると基本的に6ヶ月以内の再審査は不可です。次の増額申込をするまでに「年収を上げる」「他社借入を減らす」「十分な利用実績を積む」などの対策を行ってください。

もしくは、バンクイックから増額案内が来るのを待ってもかまいません。増額できるかは審査を受けてみなければ分かりませんが、少なくとも「返済日を守って、計画的にカードローンを利用していること」は必須になります。

三菱UFJ銀行カードローン「バンクイック」の増額審査に関する口コミ

三菱UFJ銀行カードローン「バンクイック」の限度額を増額するのにも審査があります。そのため、増額したくても、限度額を上げてもらえなかった人というのも一定数いるのです。

ここではバンクイックの増額審査に関する口コミをいくつか紹介していきます。

バンクイックを契約してから半年が過ぎたくらいに「増額の申し込みをしませんか?」という電話がありました。今の限度額で特に不満はありませんでしたが、金利も下がるという話だったので、その場で増額を申し込みました。職場や年収、他社借入などは口頭で確認され、収入証明書を提出するようにいわれました。電話のあとすぐにネットから収入証明書を提出すると、翌日には限度額が150万円、金利は年13.6%に変わっていました。増額してみるものですね。

(36歳/男性/会社員/年収:490万円)

バンクイックを20万円の限度額で契約していたのですが、それでは足りず増額を申し込みました。私の場合、Webからの手続きはできなかったため、電話で申し込んだものの、審査には通りませんでした。増額の申し込みをしたタイミングは利用開始から3ヶ月ほどだったので、早すぎたのかもしれません。

(27歳/男性/会社員/年収:410万円)

新しい部署になってから仕事の付き合いで参加する飲み会が多く、給料日までの一時しのぎとしてバンクイックのカードローンを利用しています。たまに数万円借りて、次の給料日にまとめて返すといった使い方をしていたら、増額案内のメールが届きました。「連絡があったんだから増額できるだろう」と思っていたのですが、増額は認められず……限度額も、金利も変わりませんでした。

(24歳/男性/会社員/年収:390万円)

数年前に家族が増え、引っ越しをすることになったのですが、その際に古くなっていた家電や家具も買い替えようという話になり、その費用の一部をバンクイックで借りました。1年程度で完済して、あとはほぼ利用していなかったのですが、少し前に増額を案内する電話がかかってきました。カードローンを利用する予定はなかったものの、年会費などはかからないし、金利も下げられると聞いて申し込むことにしました。限度額は50万円から200万円まで増え、金利も年14.6%から年10.6%になりました。また何かあったときに利用したいと思います。

(46歳/男性/会社員/年収:610万円)

バンクイックで20万円借りており、そのほかにも消費者金融から50万円、クレジットカードで25万円ほどの利用があります。消費者金融のカードローンも、クレジットカードのキャッシング枠も限界まで利用してしまい、このままではマズいと思って借り換えのためにバンクイックの増額を考えました。しかし、以前よりも他社借入が増えているせいか増額は審査落ちでした。もうすぐ奨学金の返済が完了するので、少しずつ返済のペースを上げて、借り入れに頼らないようにしたいです。

(30歳/男性/会社員/年収:450万円)

バンクイックの限度額増額に関するFAQ

- バンクイックの限度額を増額するのには何日かかる?

-

バンクイックの限度額を増額するのにかかる日数は、申し込みの翌営業日~3営業日程度です。

土日や祝日が間に入ると時間がかかるケースもあるため、できるだけ早く限度額を増額してもらいたい方は、申し込みも早めに済ませておきましょう。

「申し込みから数日経ったのにメールが来ない」「審査結果を会員専用ページで確認できない」など、極端に連絡が遅いケースは、コールセンターへ問い合わせを行ってください。申込内容の不備などで手続きが止まっている可能性も考えられます。 - バンクイックは一度の手続きでいくらまで増額できる?

-

バンクイックの限度額は10万円~800万円です。そのため、増額できるのは最大でも800万円までとなります。

ただし、いくらまで増額できるかは、審査の結果次第です。利用実績のない新規契約時は限度額が低めに設定されやすいですが、初回から100万円以上増額するのは難しいでしょう。

バンクイックの限度額は10万円単位なので、数十万円の増額になるケースも多いです。特に年収が下がっていたり、他社借入が増えていたりする場合、審査に通っても大幅な増額は見込めません。 - バンクイックの増額審査はどこが行う?

-

バンクイックを新規契約するときと同様に三菱UFJ銀行、保証会社であるアコム株式会社が審査を担当します。

繰り返しになりますが、増額は新規契約時の審査よりも厳しめです。「すでに契約できているから、増額も大丈夫だろう」と油断してはいけません。

カードローンの利用状況、現在の返済能力などはしっかりと確認されますし、収入証明書の提出を求められるケースも多いです。返済能力や信用情報が悪化しているなら、増額も難しいと考えてください。 - バンクイックの増額審査で在籍確認は行われる?

-

通常、カードローンの限度額を増額する際に在籍確認は実施されません。そのため、「また職場に電話がかかってくるのかな?」といった心配は不要です。

ただし、前回の審査から勤務先に変更がある方は、増額申込の前に会員情報の変更が必要になります。勤務先が変更されたことで、再度、電話連絡による在籍確認が行われるというケースはあるでしょう。

まとめ

三菱UFJ銀行カードローン「バンクイック」の増額申込は会員専用ページから行えます。会員専用ページにログインすると増額のメニューがあるので、そこから増額審査の申し込みを行ってください。

ただし、人によっては会員専用ページから増額できないケースもあります。その場合は、コールセンターに電話して、増額希望であることを伝えましょう。

- バンクイックの増額方法はWebもしくは電話

- 限度額50万円超への増額には収入証明書が必要

- 増額案内メールが届いたなら、申し込みには良いタイミング

- 契約したばかりで利用実績が少ないと増額は難しい

- 返済能力が下がっていると減額の可能性もある

バンクイックの限度額を増額するのには審査があり、その審査基準はカードローンを新規で契約するよりも厳しめです。カードローンの利用状況や返済能力によっては減額となる可能性もあるので、増額の申し込みは慎重に検討してください。

また、増額審査に落ちた場合、すぐにお金が必要なら消費者金融のカードローンを利用するという選択肢もあります。無利息期間を上手に使えば利息の負担は小さいですし、即日融資にも対応可能です。(※ 申し込みの時間によっては翌営業日の連絡となります。)

「増額できなかった人」「審査に通る自信がない人」「すぐにでもお金が必要な人」は大手消費者金融のカードローンに申し込みましょう。

- 著者:板垣 雄(貸金業務取扱主任者)

-

2021年に「貸金業務取扱主任者資格試験」に合格。お金に関する問題は、さまざまなライフイベントで発生します。「借りる」という観点だけにとらわれずに、さまざまなお金に関する問題を解決するための知識をお伝えします。>>プロフィール

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。