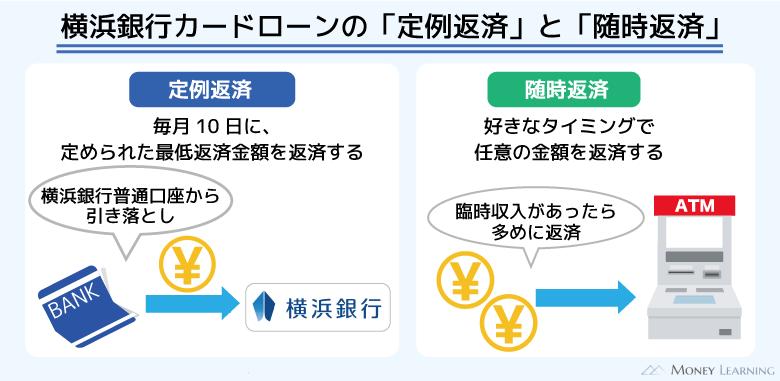

横浜銀行カードローンは返済用口座からの自動引き落としで定例返済(月々の返済)を行っていきます。ただし、定例返済による引き落としは最低返済額で、なかなか借入金残高は減りません。

返済期間が長くなれば、利息の負担も増えてしまうので、随時返済(繰り上げ返済)や全額返済(一括返済)も行うようにしましょう。

この記事では横浜銀行カードローンの随時返済や全額返済の方法について説明していきます。

ちなみに、「長期延滞していて、一括返済請求をされた」という場合は、早めの対応が必要です。本来は毎月一定額を返済していれば良いですが、延滞することで一括返済しかできなくなるケースがあります。

横浜銀行カードローンの返済遅れで生じるデメリットや対処法については「横浜銀行カードローンの返済が遅れるとどうなる?!」で解説しています。

目次

横浜銀行カードローンの返済は3種類

最初に横浜銀行カードローンの返済の種類について簡単に説明します。返済の種類によって対応している返済方法などが違う点に注意しましょう。

| 定例返済 | 随時返済 | 全額返済 | |

|---|---|---|---|

| 返済方法 | 自動引き落とし | ・ATM ・インターネットバンキング |

・ATM ・インターネットバンキング ・銀行窓口 |

| 返済金額 | 前月の定例返済後の借入金残高に応じて決まる | 任意の金額 | 借入金残高の全額 |

| 返済のタイミング | 毎月10日(土日祝日は翌営業日) | 任意のタイミング | 任意のタイミング |

| 手数料 | 無料 | 無料 | 無料 |

横浜銀行カードローンの場合、定例返済は自動引き落としなので自分で手続きする必要がありません。一方、定例返済以外の随時返済や全額返済については、自分自身で手続きをします。

1. 定例返済(約定返済)

横浜銀行カードローンの契約には横浜銀行の普通預金口座が必要です。その普通預金口座が返済用口座になり、月々の返済は口座振替によって行われます。

月々の返済は定例返済や約定返済とも呼ばれ、返済日と返済額が決まっている点は随時返済や全額返済と異なる部分です。

横浜銀行カードローンの返済日は毎月10日(土日祝日は翌営業日)で、前月の定例返済後の借入金残高に応じて返済額が決まる仕組みになっています。

2. 随時返済(繰り上げ返済)

随時返済は「定例返済とは別に借入金残高の一部を任意で返済すること」です。任意返済や繰り上げ返済とも呼ばれ、カードローンを利用するなら絶対に知っておきたい返済の種類です。

定例返済だけで借入金残高を完済しようと思うと、返済終了までに長い期間がかかります。しかし、随時返済によって定例返済額以上の金額を返済するようにすれば、より早く完済することが可能です。

3. 全額返済(一括返済)

全額返済とは「利息を含めて、現在の借入金残高をすべて返済すること」です。随時返済と同じく任意のタイミングで行うものですが、返済するのが借入金残高の一部か、全部かという違いがあります。

また、随時返済では利息分の返済が行われずに、全額が元本の返済に充当されます。横浜銀行カードローンの利息は日割り計算されますが、随時返済で利息分を返済することはできません。

利息を返済できるのは「定例返済」もしくは「全額返済」です。

前述のとおり、定例返済で完済するのは時間がかかります。すぐに利息も含めて借入金残高を一括で返済してしまいたいときは、全額返済してください。

横浜銀行カードローンの随時返済(繰り上げ返済)方法

横浜銀行カードローンは前月の定例返済後の借入金残高に応じて引き落としの金額が変わります。

例えば、基準日の借入金残高が「2千円超、10万円以下」だと2,000円、「10万円超、20万円以下」だと4,000円の返済です。

この定例返済の金額については決められているので、引き落としの金額を増やすことはできません。定例返済額よりも多めに返済したい場合は、以下のいずれかの方法で随時返済しましょう。

- ATMでの随時返済

- インターネットバンキングでの随時返済

ATMでの随時返済

横浜銀行カードローンの場合、ローンカードを使ったATMからの返済は随時返済になります。ATMへの入金は基本的に紙幣で行うため1,000円単位ですが、硬貨の取り扱いのあるATMなら千円未満の入金も可能です。

ただし、横浜銀行カードローンの借り入れに利用できるATMの中には、返済に対応していないところもあるので注意してください。

| ATM | 借り入れ | 返済 |

|---|---|---|

| 横浜銀行ATM | ◯ | ◯ |

| セブン銀行ATM | ◯ | ◯ |

| ローソン銀行ATM | ◯ | ◯ |

| イーネットATM | ◯ | ◯ |

| イオン銀行ATM | ◯ | × |

| そのほか提携金融機関ATM | ◯ | × |

普段、コンビニなどにあるATMで横浜銀行カードローンを利用している人もいると思いますが、イオン銀行ATMだと返済はできません。

また、随時返済については原則いつでも行えますが、土曜日や日曜日などの銀行休業日はATMからの返済ができないことになっています。土日に随時返済したいときは、次に紹介するインターネットバンキングを利用した方法で行うと良いでしょう。

インターネットバンキングでの随時返済

横浜銀行のインターネットバンキングサービス「<はまぎん>マイダイレクト」を契約している場合、パソコンやスマホから随時返済することも可能です。 スマホアプリ 「はまぎん365」 を利用すると、さらに簡単に手続きができます。

すでに契約が済んでいる方は、横浜銀行カードローンの口座をインターネットバンキングでサービス利用口座に追加登録してください。そうすることで、横浜銀行の普通預金口座にあるお金で、横浜銀行カードローンの返済を行えるようになります。

一部の硬貨対応ATMを除いてATMからの随時返済は基本的に1,000円単位なのに対して、インターネットバンキングやスマホアプリ 「はまぎん365」なら1円単位で金額指定できます。

わざわざATMのある銀行やコンビニなどへ行く必要もなく、「こまめに返済したい」という人におすすめの方法です。

横浜銀行カードローンで全額返済(一括返済)を行う方法

横浜銀行カードローンの全額返済のやり方は、次の3通りです。

- 横浜銀行ATMでの全額返済

- インターネットバンキングでの全額返済

- 銀行窓口での全額返済

どの方法でも現在の借入金残高を確認して、その金額を一括で返済するという手順は一緒です。

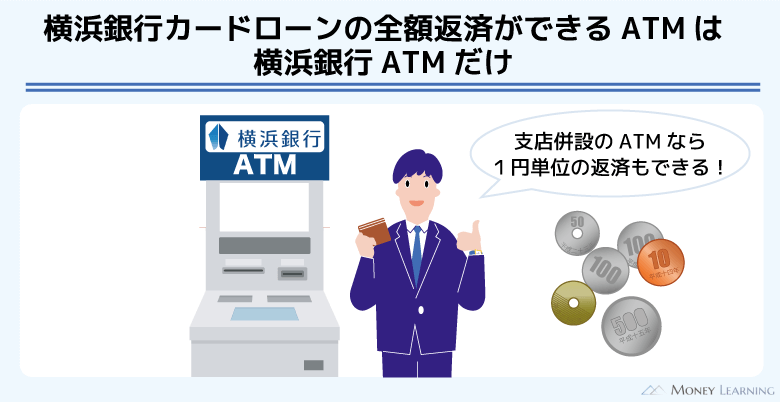

ただし、随時返済のようにコンビニなどにあるATMで、全額返済することはできません。現金での全額返済を希望する場合は、横浜銀行ATMを利用してください。

横浜銀行カードローンで全額返済する方法について説明していきます。

横浜銀行ATMでの全額返済

横浜銀行カードローンの返済ができるATMの中で、全額返済に対応しているのは横浜銀行ATMのみです。

一度に入金できるのは100万円まで(紙幣100枚まで)なので、金額によっては複数回に分けてATMを操作してください。ATMの操作手順については基本的に随時返済と変わりません。

- 「カードローン」を選択する

- 「横浜銀行カードローン・教育ローン・クイッキー」を選択する

- 返済を選択する

- 画面の案内に従って返済資金を入金する

ATMに投入した金額の一部のみの返済(金額指定)はできません。ただし、支店併設の横浜銀行ATMでは平日の8:45~18:00なら硬貨の取り扱いもあり、千円未満の端数の入金も可能です。(※ 設置場所によってATMの利用可能時間は異なります。)

ちなみに、コンビニなどのATMでは1,000円単位での入金になりますが、借入金残高を一定まで減らしておけば、次回以降の定例返済で完済することはできます。残りの金額が引き落とされるまでには少し時間がかかり、その間も利息が発生するものの、借入金残高が少額なので利息の負担も少ないでしょう。

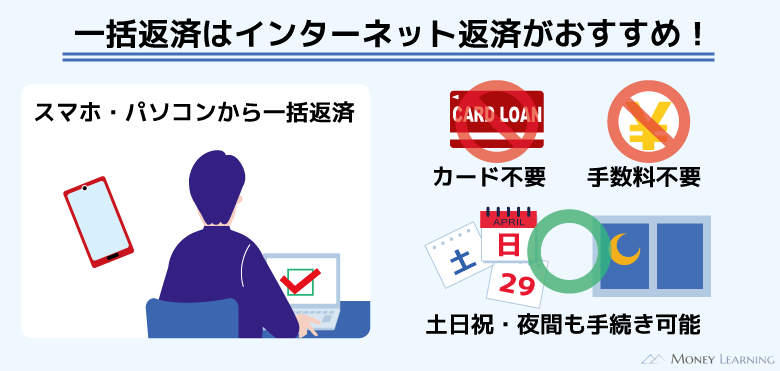

インターネットバンキングでの全額返済

全額返済に必要なお金を横浜銀行の普通預金口座に用意できている場合は、インターネットバンキングでの手続きがおすすめです。

インターネットバンキングから返済の手続きをして、借入金残高の全額を指定しましょう。この方法なら大金を持ってATMまで行く必要はなく、パソコンやスマホからいつでも、どこでも手続きできます。

ただし、事前に横浜銀行のインターネットバンキングの契約を済ませておく必要があります。まだ登録が済んでいない場合は、早めに手続きを進めてください。

銀行窓口での全額返済

横浜銀行カードローンの全額返済は、横浜銀行の窓口でも受け付けてくれます。ただし、横浜銀行の窓口で全額返済できるのは、返済後、カードローンの解約を希望するケースのみです。

「カードローンはもう使わないので、解約の手続きも行いたい」という方は、返済資金を準備した上で、横浜銀行の窓口で相談しましょう。

もし解約はせずに全額返済だけしたいなら、横浜銀行ATMやインターネットバンキングから手続きしてください。

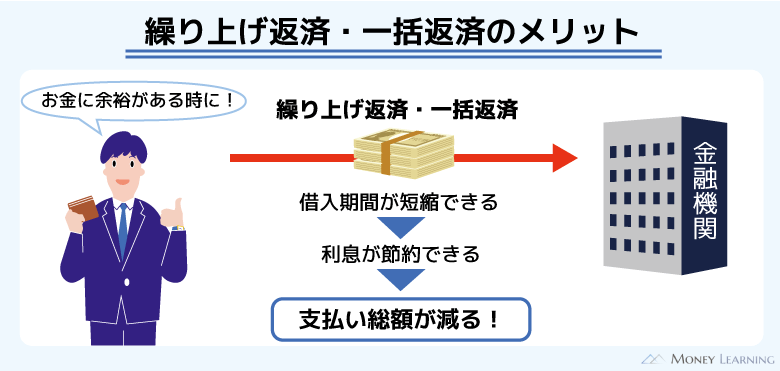

横浜銀行カードローンで随時返済・全額返済するメリット

横浜銀行カードローンに限った話ではありませんが、カードローンを利用する上で随時返済や全額返済するメリットは大きいです。

お金に余裕があるときは、積極的に随時返済や全額返済をしましょう。横浜銀行カードローンで随時返済や全額返済するメリットについて説明していきます。

- 返済期間が短縮されるので、利息の負担を減らせる

- 利用可能額に余裕ができ、もしもに備えられる

- 計画的に利用することで与信評価にとってプラスになる

貸金業務取扱主任者

貸金業務取扱主任者 基本的にカードローンの随時返済や全額返済にデメリットはありません。ただし、無理に返済額を増やして、「お金がない」「またすぐに借りたい」という状況にならないように注意してください。横浜銀行カードローンに年会費などはなく、全額返済で借入金残高が0円になれば利息の負担もなくなります。そして、どうしてもお金が必要なときは、また利用限度額の範囲内での再借り入れが可能です。余裕があるときは早めに返して、借りるときは必要最低限にするというのが、カードローンの上手な利用方法です。

返済期間が短縮されるので、利息の負担を減らせる

横浜銀行カードローンの金利は年1.5%~14.6%(変動金利)ですが、利息は1日単位で計算されます。そのため、同じ金額を借りる場合でも、借入期間が長くなれば、加算される利息は増えます。

定例返済だけでは完済に時間がかかるので、随時返済や全額返済によって返済期間を短縮していきましょう。そうすれば、返済期間が短縮されるだけでなく、完済までに発生する利息も減らすことが可能です。

随時返済や全額返済によってどの程度の節約が見込めるかは、後述する返済シミュレーションの結果も参考にしてください。

利用可能額に余裕ができ、もしもに備えられる

横浜銀行カードローンの借入限度額は10万円~1,000万円(10万円単位)で、審査によって個別の限度額が決定されます。最初に決まった限度額を増額することもできますが、それには審査があり、増額が認められないケースもあるのです。

利用限度額のギリギリまで借りていて、ゆっくり返済していると、「まとまったお金が必要なのに、十分な利用可能枠が残っていない」なんてことになるかもしれません。

定例返済だけで満足せずに、随時返済や全額返済を利用して、返せるときにしっかりと返しておきましょう。利用可能枠に一定の余裕を作っておけば、もしものときにも備えられます。

計画的に利用することで与信評価にとってプラスになる

カードローンの利用状況は、増額審査などにおいてもひとつの指標になります。適宜、随時返済や全額返済するなどして計画的に利用できていれば、増額が認められやすくなる可能性もあるのです。

一方、常に利用限度額のギリギリまで使っているという場合、「増額するのはリスクがある」と判断されるかもしれません。また、「返済が遅れがち」「契約したばかり」といったケースも増額審査に通るのは難しいでしょう。

カードローンの利用状況は信用情報にも登録されるので、計画的な利用を心がけてください。

利息はいくら安くなる?横浜銀行カードローンの返済シミュレーション

横浜銀行カードローンは毎月の返済日に行われる自動引き落としだけで完済を目指すこともできます。しかし、引き落とされるのは最低返済額なので、定例返済だけだと効率的に返済することはできません。

繰り上げ返済や一括返済を活用することで、より早く完済し、利息の負担も減らしましょう。ここでは横浜銀行カードローンで繰り上げ返済や一括返済した場合の利息の計算結果などについて紹介していきます。

以下は年14.6%の金利で30万円を借りて、定例返済だけで返済していくケースのシミュレーション結果です。

(借入金額30万円・年14.6%)

| 返済回数 | 返済額 |

|---|---|

| 1回 | 8,000円 |

| 2回~36回 | 6,000円 |

| 37回~82回 | 4,000円 |

| 83回~158回 | 2,000円 |

| 159回 | 751円 |

| 累計 | 554,751円 |

※ 表はシミュレーションによる試算の結果です。実際の返済内容と異なる場合があります。

定例返済だけで返済していく場合、返済回数は159回、返済総額は554,751円になります。

表のシミュレーション結果を基準にして、繰り上げ返済や一括返済でどのくらい利息の負担を減らせるのかについて確認していきましょう。

繰り上げ返済する場合

繰り上げ返済するケースでは、定例返済額に随時返済額を加算した合計返済額を毎月の返済額としてシミュレーションしました。

例えば、合計返済額を5,000円とする場合、定例返済額が8,000円や6,000円のときはその金額を支払って、返済額が4,000円や2,000円に減ってきたら随時返済によって5,000円になるように調整します。

(借入金額30万円・年14.6%)

| 合計返済額 | 返済回数 | 返済総額 | 差額 |

|---|---|---|---|

| 3,000円 | 125回 | 529,566円 | -25,185円 |

| 4,000円 | 112回 | 520,709円 | -34,042円 |

| 5,000円 | 91回 | 488,102円 | -66,649円 |

| 7,000円 | 62回 | 433,101円 | -121,650円 |

| 8,000円 | 52回 | 409,756円 | -144,995円 |

| 10,000円 | 39回 | 381,280円 | -173,471円 |

※ 表はシミュレーションによる試算の結果です。実際の返済内容と異なる場合があります。

例えば、合計返済額を3,000円とするだけでも、定例返済のみのケースに比べて返済総額は25,185円も安くなります。

横浜銀行カードローンは前月の定例返済後の借入金残高に応じて返済額が決まるため、借入金残高が減れば徐々に定例返済額も小さくなっていきます。

この点はメリットでもあり、デメリットでもあるので、「なかなか返済が終わらない」というときは毎月の返済額を増やすようにしましょう。

一括返済する場合

一括返済するケースでは、繰り上げ返済しながら、さらに一括返済も併用するという想定でシミュレーションを行いました。毎月の合計返済額は8,000円で、返済回数ごとに一括返済した場合に節約できる金額を計算しています。

(借入金額30万円・年14.6%)

| 返済回数 | 返済金額 | 借入金残高 | 節約できる金額 |

|---|---|---|---|

| 1 | 8,000円 | 295,650円 | 99,375円 |

| 2 | 8,000円 | 291,247円 | 95,778円 |

| 3 | 8,000円 | 286,790円 | 92,235円 |

| 4 | 8,000円 | 282,279円 | 88,746円 |

| 5 | 8,000円 | 277,713円 | 85,312円 |

| 6 | 8,000円 | 273,091円 | 81,934円 |

| 7 | 8,000円 | 268,413円 | 78,612円 |

| 8 | 8,000円 | 263,678円 | 75,347円 |

| 9 | 8,000円 | 258,886円 | 72,139円 |

| 10 | 8,000円 | 254,035円 | 68,990円 |

| 11 | 8,000円 | 249,125円 | 65,900円 |

| 12 | 8,000円 | 244,156円 | 62,869円 |

| ・ ・ ・ |

・ ・ ・ |

・ ・ ・ |

・ ・ ・ |

| 18 | 8,000円 | 213,044円 | 45,981円 |

| ・ ・ ・ |

・ ・ ・ |

・ ・ ・ |

・ ・ ・ |

| 24 | 8,000円 | 179,590円 | 31,435円 |

| ・ ・ ・ |

・ ・ ・ |

・ ・ ・ |

・ ・ ・ |

| 30 | 8,000円 | 143,619円 | 19,406円 |

| ・ ・ ・ |

・ ・ ・ |

・ ・ ・ |

・ ・ ・ |

| 36 | 8,000円 | 104,941円 | 10,084円 |

| ・ ・ ・ |

・ ・ ・ |

・ ・ ・ |

・ ・ ・ |

| 48 | 8,000円 | 18,631円 | 394円 |

| 49 | 8,000円 | 10,857円 | 168円 |

| 50 | 8,000円 | 2,989円 | 36円 |

| 51 | 3,025円 | 0円 | 0円 |

| 累計 | 403,025円 | – | – |

※ 表はシミュレーションによる試算の結果です。実際の返済内容と異なる場合があります。

例えば、返済回数12回目で一括返済をする場合、そのまま返済を続けるよりも62,869円の節約になります。ただ、節約できる金額は返済回数が24回目なら31,435円、36回目なら10,084円と徐々に減っていきます。

繰り上げ返済によって毎月の返済額を増やし、借入金残高が減ってきたら一括返済も検討すると良いでしょう。

横浜銀行カードローンで随時返済・全額返済するときのポイント

横浜銀行カードローンの随時返済や全額返済に関しては、いくつかのポイントがあります。随時返済や全額返済で失敗しないためには、以下のポイントを押さえておきましょう。

- 借入金残高を超える返済は差額が普通預金口座に自動入金される

- 随時返済しても定例返済日には口座からの引き落としがある

- 全額返済よりもコツコツ随時返済する方が利息を減らしやすい

借入金残高を超える返済は差額が普通預金口座に自動入金される

横浜銀行カードローンでは、借入金残高を超える返済は差額が普通預金口座へ自動入金される仕組みになっています。

一部、硬貨を取り扱えるATMもありますが、その場でお釣りは返却されません。借入金残高(全額返済の場合は借入金残高と未払利息の合計金額)を超えた分は、返済用普通預金口座に入金されるのです。

例えば、借入金残高が19,500円で、ATMから20,000円を返済するとします。この場合、差額の500円は横浜銀行の普通預金口座へ入金されることになります。

借入金残高以上の入金をするときは、返済後に口座の履歴も確認しておくと良いでしょう。

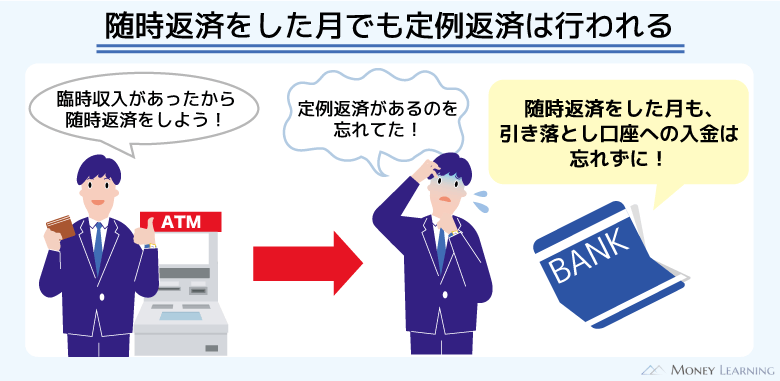

随時返済しても定例返済日には口座からの引き落としがある

横浜銀行カードローンの随時返済はタイミングも、金額も自由に決められます。ただし、定例返済額以上を随時返済しても、毎月の定例返済日には口座からの引き落としが行われます。

横浜銀行カードローンの場合、ローンカードを使ったATMからの返済やインターネットバンキングでの返済は原則として「随時返済」の扱いになります。

「随時返済した結果、返済用口座が残高不足で引き落としできなかった」なんてことにならないように注意してください。

カードローンの中には随時返済することで次回の引き落としがスキップされる商品もあるため、特に他社のカードローンの利用経験がある人は注意が必要です。

貸金業務取扱主任者 横浜銀行カードローンの定例返済日は毎月10日(土日祝日は翌営業日)です。原則、引き落としの前日までに返済資金を口座に用意しておくべきですが、定例返済日の当日ならまだ間に合います。返済用口座に必要な金額を入金すれば自動で引き落としてくれますし、ATMやインターネットバンキングからの入金は優先的に定例返済分に充当されるルールになっています。定例返済日が到来していて、その返済が行われていない状態では、ATMなどでの返済は定例返済分から充当されるのです。これは返済日当日以降の少しイレギュラーな処理なので、基本的には前日までに返済資金の用意をしておいてください。

全額返済よりもコツコツ随時返済する方が利息を減らしやすい

「すぐに全額返済できる」というケースなら一括で返してしまうべきです。しかし、「まとめて返せるようにお金を貯めておく」という考え方はおすすめしません。

繰り返しになりますが、横浜銀行カードローンの利息は日割りで計算されます。そのため、全額返済の資金を貯めている間も、借入金残高に対して利息は加算されていきます。

それであればコツコツ随時返済して、借入金残高を減少させていく方が、加算される利息も少なくできるでしょう。

「もしものときのために一定の金額は口座に残しておく」というのは大切です。ただ、返済に回しても大丈夫なお金は、できるだけ早いタイミングで返済に使ってしまった方が、最終的に負担する利息を減らすことができます。

まとめ

横浜銀行カードローンは月々の定例返済に加えて、好きなタイミングで随時返済(繰り上げ返済)や全額返済(一括返済)ができます。定例返済は返済用口座からの自動引き落としなのに対して、随時返済や全額返済は返済方法が異なります。

随時返済は横浜銀行やコンビニなどのATM、インターネットバンキングから行いましょう。ただし、返済ができるATMの中で全額返済に対応しているのは横浜銀行ATMだけで、銀行窓口で手続きできるのは完済後に解約するケースのみです。

- 随時返済はATMやインターネットバンキングからできる

- 全額返済の方法は「横浜銀行ATM」「インターネットバンキング」「銀行窓口」の3種類

- 随時返済や全額返済は返済期間の短縮、利息の節約になる

- 随時返済しても定例返済日には自動引き落としがあるので注意

- 借入金残高を超える金額の返済は、普通預金口座に自動入金される

随時返済や一括返済の大きなメリットは、完済までに負担する利息を減らせることです。定例返済額だけの返済でも問題はありませんが、それでは完済するまでに時間がかかってしまいます。

この記事で紹介したように随時返済や全額返済を活用することで、返済期間は短くなり、利息の節約にもなります。

無理のない範囲で返済額を増やしたり、まとめて返済したりすることを意識してください。

- 著者:板垣 雄(貸金業務取扱主任者)

-

2021年に「貸金業務取扱主任者資格試験」に合格。お金に関する問題は、さまざまなライフイベントで発生します。「借りる」という観点だけにとらわれずに、さまざまなお金に関する問題を解決するための知識をお伝えします。>>プロフィール

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。