アイフルのカードローンは一括返済に対応しており、いつでも借入残高の全額をまとめて返すことができます。

アイフルの場合、一括返済するのに手数料はかかりません。ただし、提携ATMの利用や振り込みにかかる手数料については自己負担です。

また、ATMでは硬貨の入金ができない関係で、一括返済しようにも千円未満の端数が残ってしまうケースもあるでしょう。

この記事ではアイフルのカードローンで完済を考えている人に向けて、一括返済する方法とそのメリット、そして注意点をまとめました。また、一括返済を請求されるケースについても解説しています。

「端数はどうやって支払えば良いの?」

「振り込み先はどこ?」

「口座振替でも一括返済できる?」

このような疑問についてもしっかりと回答していくので、アイフルからの借り入れを一括返済しようと思っている人はぜひ参考にしてください。

目次

アイフルで一括返済(全額返済)をする手順

アイフルのカードローンで一括返済する手順は次のとおりです。

- 完済に必要な金額を確認する

- 借り入れを一括返済する

- 借入残高が0円になっていることを確認する

- 必要に応じて残高証明書を発行してもらう

一括返済の手続き自体は②までで完了なので、③と④については必要に応じて行ってください。

それでは一括返済の各工程を確認していきましょう。

1. 完済に必要な金額を確認する

カードローンの利息は日割りで計算されるため、日付が変わると一括返済に必要な金額も変わります。

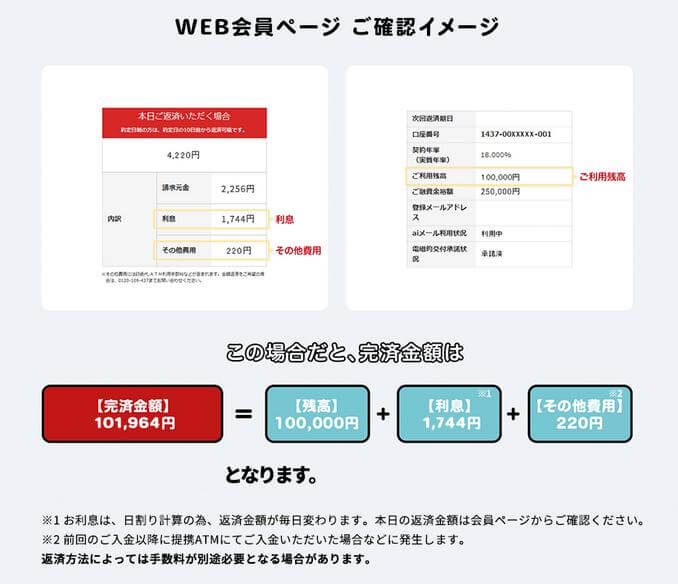

まずは、アイフルの公式スマホアプリ、もしくは会員ページにログインして完済に必要な金額を確認しましょう。

アプリをインストールしている場合、「返済金額照会」から返済予定日ごとの「完済金額」を確認可能です。日付を指定して完済金額を確認できるので、明日以降の一括返済を考えているならアプリで金額を調べると便利です。

一方、会員ページの場合は、「(現時点での)利息」「ご利用残高」「その他費用」の3点を確認してください。

それら3つの合計金額が一括返済に必要な金額になります。

画像引用:アイフル公式

2. 借り入れを一括返済する

完済するのに必要な金額を把握したら、その金額を以下のいずれかの方法で入金しましょう。

| 一括返済の方法 | 手数料 | 入金単位 |

|---|---|---|

| 提携先ATM | 有料 | 千円単位 |

| 振り込み | 有料 | 1円単位 |

※ アイフルの店頭窓口(有人店舗)と、無人店舗併設のATMは廃止されています。また、Loppi(ロッピー)やFamiポートなどのコンビニのマルチメディア端末からの返済サービスは終了しました。

一括返済はコンビニや銀行などの提携先ATMからも行えます。毎月、提携先のATMを利用している人はいつもと同じ手順で返済すれば問題ありません。

ただし、一括返済の方法によって手数料の有無と入金単位が異なります。

コンビニ・銀行などの提携先ATM

アイフルのカードローンには多数の提携先があり、コンビニや銀行のATMから一括返済できます。

セブン銀行、ローソン銀行、イーネット、イオン銀行、三菱UFJ銀行、西日本シティ銀行、十八親和銀行のいずれかの提携先ATMから返済を行ってください。

これらの提携先ATMを利用する場合、所定の手数料がかかります。(※ 取引金額が1万円以下だと110円、1万円超だと220円の手数料がかかります。)

また、提携先ATMから完済金額を超える金額の入金はできません。残った千円未満の端数の扱いについては「アイフルからの借り入れをATMで一括返済するときの注意点」で後述します。

振り込み

振り込みで一括返済する場合、会員ページから振込先口座の確認が必要です。振込先口座は契約者ごとに異なり、事前に調べておく必要があります。

会員ページにログイン後、振込返済先銀行口座の項目を見れば「銀行名」「支店名」「口座番号」「名義人名」が分かるので、そこに一括返済に必要な金額を振り込みます。(※ 振込先は会員専用ダイヤルの自動音声に従って手続きすることでも調べられます。「利用中のお客様」>「その他の問合せ」>「取引状況の確認」の順番で操作してください。)

その際の振込人氏名は「契約者名+生年月日(和暦6桁)」としてください。

振り込みで返済するときは、振込先口座などの間違いに注意しましょう。振込先や振込名義を間違ってしまうと、一括返済のための入金が正しく処理されません。

もし間違ってしまったら、公式ホームページのオペレーターチャットなどでアイフルに対応を問い合わせてください。

問い合わせるときは、振込先の情報(銀行名、支店名、口座番号、振込金額、振込人名)と振込元の情報(銀行名、支店名)が分かるとスムーズです。

3. 借入残高が0円になっていることを確認する

正しく手続きできていれば一括返済は完了です。手続きの不備で入金できていなかったり、金額が間違っていたりしないかは、スマホアプリや会員ページから確認しましょう。

アプリもしくは会員ページのいずれかにログインしたら、残高を確認してください。残高が0円になっていれば一括返済(完済)できています。

4. 必要に応じて残高証明書を発行してもらう

他社のローン審査などでアイフルの借入残高が0円だと分かる書類を提出するように求められている場合、一括返済後に残高証明書の発行を依頼します。

申請すれば残高証明書を郵送してもらえるので、オペレーターチャットなどから手続きしてください。

ちなみに、特に必要なければ一括返済後に残高証明書を発行しなくて大丈夫です。残高証明書が必要な人のみ手続きしましょう。

アイフルからの借り入れをATMで一括返済するときの注意点

近くにあるコンビニなどの提携先ATMで一括返済しようと考えている人も多いと思いますが、その際には次の点に注意してください。

- ATMでは千円未満の端数は支払えない

- 千円未満は「無利息残高」になる

- 提携先ATMの利用には所定の手数料がかかる

ATMでは千円未満の端数は支払えない

提携先ATMの入金は紙幣のみです。硬貨の取り扱いがないため、残高のうち、千円未満の端数をATMから返済することはできません。

スマホアプリや会員ページで完済金額を確認したら、そこから千円未満を切り捨てた金額を入金してください。

例えば、アプリなどから確認した完済金額が92,850円だとします。

提携ATMから返済する場合、手数料の220円を加算すると93,070円となり、千円未満を切り捨てて93,000円を入金するのです。

| 返済回数 | 毎月の返済額 | 手数料 | 返済総額 | |

|---|---|---|---|---|

| ① | 提携先ATM | 92,850円 | 220円 | 93,000円 |

| ② | 提携先ATM | 9,800円 | 110円 | 9,000円 |

千円未満は「無利息残高」になる

前述のとおり、ATMでは千円未満の端数を返済できません。ただし、一括返済によって残高が千円未満になった場合、残りは「無利息残高」として扱われます。

無利息残高とは利息の発生しない残高のことです。無利息残高を残しておいても利息は加算されず、カードローンの利用がなければ金額はずっと一緒です。

また、無利息残高には支払期日もありません。

ATMからの返済で千円未満の端数が残ってもデメリットにはならないので安心してください。

提携先ATMの利用には所定の手数料がかかる

先ほどもふれましたが、提携先ATMを利用する場合は所定の手数料がかかります。アイフルからの借り入れを完済するためには、元金と利息だけでなく、手数料などの支払いも必要です。

前回、提携先ATMから出金している場合、その手数料は次回返済時に精算されます。さらに一括返済も提携先ATMで行うなら別途手数料が必要になるため、少し余裕を持って完済するためのお金は用意しておきましょう。

アイフルで「口座振替」を登録している場合の一括返済の方法

アイフルで口座振替を設定している場合、月々の返済額が振替日に引き落とされることになります。

口座振替を登録している人は、ATMや振り込みで一括返済するのとはやや異なる部分があるので注意してください。

ここからはアイフルで口座振替を登録しているときの一括返済の方法と注意点について説明していきます。

引き落としで借入残高の全額をすぐに返済することはできない

まず、毎月の返済を口座振替で行っている場合、引き落としによって借入残高の全額をすぐに返済することはできません。

口座振替で引き落とされるのは、借入状況に応じて決まる約定返済金額(請求金額)のみです。

そのため、引き落とされる金額を増額することも、一時的に減額することもできない点に注意しましょう。

口座振替を登録している方も、一括返済はATMや振り込みで行ってください。

次回の請求確定後に完済しても引き落としは止まらない

アイフルのカードローンでは振替日の8営業日前に請求金額が確定します。(※ 郵送等で口座振替を登録している場合、引き落とし日によっては10営業日前に確定します。)

請求金額が確定した時点で、その引き落としを止めることはできません。

例えば、請求確定日以降に一括返済しても、すでに確定していた分の引き落としは実施されるのです。

このようなケースでは、引き落とし用の口座に差額が返金されます。差額は引落結果反映日から3営業日後に口座へ返金されますが、端数の精算が残っているときは返金に1ヶ月ほどかかるので注意が必要です。

返金の手続きについて詳しくはアイフルのコールセンター(平日9:00~18:00)で確認してください。

千円未満の端数があるときは次回に引き落とされる

口座振替を登録している場合は、ATMからの一括返済で残った千円未満の端数は次回の引き落としで精算されます。

このような場合、端数は無利息残高になりません。口座振替の登録がないケースと端数の扱い方が異なること、ATMで一括返済をしてから完全に借入残高がゼロになるまでには時間がかかることを覚えておきましょう。

アイフルへの一括返済時に多めに入金するとどうなる?

返済方法などによってはアイフルへの一括返済で完済金額より多めに入金するケースも出てきます。このような場合も多めに返済した差額は返金されるので安心してください。

多めに入金した差額は「お預り金」として扱われる

多めに入金したときの差額は「お預り金」として扱われることになります。その名称のとおり、アイフルが預かっているお金であり、返金してもらえます。

ただし、銀行の預金とは異なり、利息がつくわけでもありません。アイフルに預けておくメリットはないので、早めに返金の手続きをしましょう。

「お預り金」の返金方法

アイフルの場合、次のような方法でお預り金を返金しています。

- 銀行振込

- 郵送

- 次回利用時に相殺

銀行などの口座への振り込み、郵送での返金に加えて、次に借り入れする際に相殺することも可能です。一括返済後もアイフルのカードローンを利用するなら、相殺を選択しても良いでしょう。

アイフルで一括返済するメリットとは?

繰り返しになりますが、カードローンの利息は日割り計算です。そのため、一括返済には利息の負担を軽減する効果があります。

アイフルで一括返済するもっと大きなメリットは、利息を安くすることだと思って良いでしょう。

一括返済した場合のシミュレーション

アイフルで一括返済する場合、どのくらい節約に繋がるのかをシミュレーションしました。下の表はアイフルから20万円を借りるケースのシミュレーション結果です。

| 返済回数 | 返済額 | 残高 | 節約額 |

|---|---|---|---|

| 1 | 8,000円 | 194,958円 | 49,655円 |

| 2 | 8,000円 | 189,938円 | 46,675円 |

| 3 | 8,000円 | 184,841円 | 43,772円 |

| 4 | 8,000円 | 179,575円 | 41,038円 |

| 5 | 8,000円 | 174,320円 | 38,293円 |

| 6 | 8,000円 | 168,898円 | 35,715円 |

| : : : |

: : : |

: : : |

: : : |

| 12 | 8,000円 | 134,803円 | 21,810円 |

| : : : |

: : : |

: : : |

: : : |

| 18 | 8,000円 | 97,593円 | 11,020円 |

| : : : |

: : : |

: : : |

: : : |

| 24 | 8,000円 | 56,879円 | 3,734円 |

| : : : |

: : : |

: : : |

: : : |

| 30 | 8,000円 | 12,356円 | 257円 |

| 31 | 8,000円 | 4,544円 | 69円 |

| 32 | 4,613円 | 0円 | 0円 |

| 累計 | 252,613円 | 0円 | – |

※ 金利は年18.0%、約定日制での返済を想定して計算しています。金額はシミュレーションの結果によるものです。契約内容、ATM手数料、返済日などにも左右されるため、実際の金額とは異なる場合があります。

アイフルでの借入直後残高が20万円の場合、月々の返済は8,000円です。(※ 月々の返済金額はサイクル制と約定日制で異なります。)

その最低額で返済を継続すると、完済までに32ヶ月かかり、支払総額は252,613円になります。

これに対して、12回目までの返済を終えた直後に一括返済するなら、支払総額は21,810円も少なくなるのです。

しかし、一括返済のタイミングが遅くなれば、節約額も少なくなっていく点には注意してください。一括返済はできるだけ借入残高が大きいうちに行う方が効果的です。

まとめて返せる程度まで借入残高が減ってきたら、一括返済をしましょう。

全額の返済が難しいときは繰上返済も可能

一括返済は利息の節約に繋がりますが、全額の返済が難しいときは繰上返済も検討してください。

アイフルのカードローンは、毎月決められた金額以上なら多めに支払うことも可能です。余裕があるときだけ多めに入金することもできますし、毎月多めに返済すればさらに効率的に残高を減らせます。

毎月の返済額が少ないと、借入残高はなかなか減りません。返済期間を短縮して、利息の負担を軽減するために繰上返済も積極的に活用しましょう。

アイフルのカードローンは一括返済したら解約もすべき?

アイフルのカードローンは一括返済によって借入残高がゼロになっても、自動的には解約されません。

将来的にまた借りる可能性があるなら、解約の必要はないでしょう。契約中は限度額の範囲内でいつでも借り入れできます。

ただし、次のような人は解約も検討してください。

- 大きなローンを組む予定がある

- 当面、借り入れの予定がない

- より貸付条件の良い別のカードローンを契約している

- 次借りるときも無利息期間を利用したい

当面の間、借り入れの予定がないのであれば、カードローンを解約しても問題ありません。借り入れの必要性が出てきたときに、無利息期間が用意されている別のカードローンに申し込めば利息の負担も減ります。

解約方法については、コールセンターでオペレーターに問い合わせてください。また、解約証明書が必要な人は、あわせて証明書の発行に関しても聞いておきましょう。

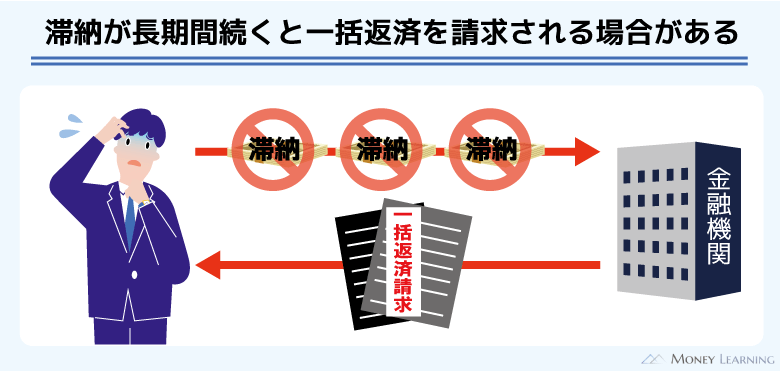

アイフルから一括返済を請求されるケース

ここまでは自発的にアイフルからの借り入れを一括返済する方法について説明してきました。

その一方で、借入残高の全額を返済するようにアイフルから求められるケースもあります。このような一括返済請求が行われるのは、返済を長期にわたって滞納している場合です。

一括返済を請求されるまで事態が悪化してしまうと、基本的にこれまでのような分割払いはできません。一括返済するしか選択肢がなくなるので、滞納には十分に注意してください。

アイフルへの返済が遅れたとき、遅れそうなときの対処法については、別の記事で詳しく解説しています。

まとめ

アイフルのスマホアプリや会員ページからは次回の返済額を確認できますが、その金額以上なら多めに支払うことも可能です。

お金に余裕があり、借入残高を全額返済できそうなときは、積極的に一括返済するようにしましょう。

現在の借入残高を完済するのに必要な金額はアプリや会員ページなどから確認できます。

- 一括返済は「ATM」もしくは「振り込み」で行える

- 完済金額はアプリや会員ページで確認できる

- 返済方法によっては別途、手数料が発生する

- ATMからの返済で残った端数は「無利息残高」になる

- 口座振替などで多めに返済した差額は返金してもらえる

ただし、アイフルへの毎月の返済方法が引き落としだとすぐに一括返済することはできません。口座振替の登録をしている人も、一括返済は提携先のATMや振り込みで行ってください。

一括返済すれば返済期間は短縮され、負担する利息も減ります。全額をまとめて返せないときは繰上返済も有効なので、返済方法を工夫して負担を軽減しましょう。

- 著者:板垣 雄(貸金業務取扱主任者)

-

2021年に「貸金業務取扱主任者資格試験」に合格。お金に関する問題は、さまざまなライフイベントで発生します。「借りる」という観点だけにとらわれずに、さまざまなお金に関する問題を解決するための知識をお伝えします。>>プロフィール

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。