レイクでお金を借りる際に注意すべきなのが返済です。

レイクの月々の返済額は低めに設定されており、基本的に無理なく返していけます。

しかし、返済の仕方によっては「借入残高が思ったように減らない」「ぜんぜん返済が終わらない」といったケースに悩むこともあるでしょう。

そこでこの記事ではレイクの返済が長引くケースと効率的に残高を減らす方法についてまとめました。

レイクの返済で困っている人は、ぜひカードローンの返済方法を見直す際の参考にしてください。

目次

レイクへの返済がなかなか終わらないケース

レイクへの返済がなかなか終わらない場合、以下のようなケースに該当している可能性が高いです。

- 「最低返済額」しか毎月支払っていない

- 返済よりも頻繁に借り入れを行っている

- 利息のみの返済を行っている

- 返済日を過ぎて遅延損害金が発生している

- 他社への返済資金をカードローンで補っている

借入残高が減りにくいと感じたら、該当する項目がないかをチェックしてください。返済が長引く理由は人によって異なるため、まずは原因を特定することが大切です。

レイクへの返済が終わらない原因について説明していきます。

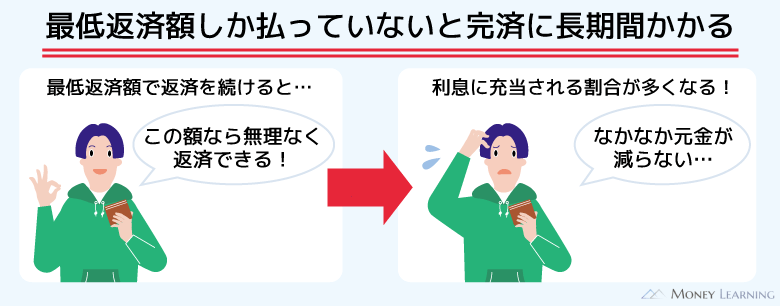

「最低返済額」しか毎月支払っていない

レイクの返済方式には「残高スライドリボルビング方式」と「元利定額リボルビング方式」の2種類があります。

返済方式によって月々の返済額の決まり方は異なりますが、いずれのケースでも「最低返済額」しか毎月支払っていないなら注意が必要です。

レイクの毎月の返済額には利息に充当される分も含まれています。返済の全額が元金に充当されるわけではありません。

特に借入残高が多い返済開始初期は、利息に充当される割合が多くなります。最低返済額の支払いだとなかなか元金は減らず、完済するのに時間がかかってしまうでしょう。

下の表は最低額で返済した場合の返済回数と返済総額のシミュレーション結果です。

| 借入金額 | 毎月の返済額 | 返済回数 | 返済総額 |

|---|---|---|---|

| 10万円 | 4,000円 | 31回 | 121,274円 |

| 20万円 | 8,000円 | 31回 | 242,567円 |

| 30万円 | 12,000円 | 31回 | 363,862円 |

| 40万円 | 12,000円 | 45回 | 532,884円 |

| 50万円 | 14,000円 | 50回 | 686,421円 |

※ 貸付利率は年18.0%、残高スライドリボルビング方式、60日間無利息(Web申込み限定)によるシミュレーションの結果です。実際の返済回数、返済総額と異なる場合があります。(無利息期間経過後は通常金利適用となります。初回契約翌日から無利息適用となります。)

※ 残高スライドリボルビング方式の場合、契約期間中の最大の借入残高に応じて毎月の返済額が決まります。表は借入残高が契約期間中の最大の借入残高である場合です。

借入残高に応じて段階的に毎月の返済額も増えていきますが、返済回数が少なくなるわけではありません。借入残高10万円~30万円までは返済回数が増えないギリギリの設定で、40万円や50万円になると返済回数も増えます。

返済よりも頻繁に借り入れを行っている

毎月の返済が最低額でも、追加借入をしない限りは一定期間で完済できます。しかし、返済よりも頻繁に借り入れを行っている場合などは、残高が減らなかったり、逆に増えていたりするケースもあるのです。

カードローンはリボ払いなので、たくさん借りてもクレジットカードの一括払いのように翌月の負担が急激には増えません。

その一方で残高が減る前に追加借入すれば、完済までにかかる期間は延長されていきます。順調に残高が減っていると勘違いしやすいですが、返済期間が長くなっていることは覚えておいてください。

利息のみの返済を行っている

レイクは返済方式ごとに毎月の最低返済額が決まっていますが、コールセンターで相談すれば、一時的に返済額を下げてもらえるケースもあります。

そのようなケースで「利息のみの返済」を行った場合、当然元金は減りません。

カードローンの利息は元金に対して発生し、日割りで計算されます。利息のみの返済は一時しのぎにしかならないので注意が必要です。

返済日を過ぎて遅延損害金が発生している

レイクの金利は4.5%~18.0%の範囲で審査によって決定されます。ただし、返済日を過ぎた場合は年20.0%の遅延利率が適用され、遅延損害金が発生します。

通常よりも高い利率が適用されることになるため、確実に負担は重くなると思ってください。

通常、毎月の返済額は「提携ATMなどの手数料」「利息」「遅延損害金」「元金」の順番で充当されていきます。

遅延損害金が発生している場合、元金はさらに減りづらくなるでしょう。

他社への返済資金をカードローンで補っている

複数社から借りており、カードローンで他社への返済資金を補っている場合、いわゆる自転車操業の状態になっていると考えられます。

毎月の返済をするだけでも精一杯の状態なら、借入残高は減らないでしょう。他社への返済資金をカードローンで借りるのは、利息のみを返済するのと同様に一時しのぎの対応です。

返済に遅れがなくても、徐々に状況は悪化していくので注意してください。

レイクの借入残高を効率的に減らすためのコツ

毎月の返済はできているものの、より効率的にレイクの借入残高を減らしたいという場合には次のようなコツがあります。

- 余裕があるなら追加返済や増額返済を行う

- 借入残高が減ってきたタイミングで一括返済する

- 適用利率を引き下げる

- 返済時に余計な手数料を発生させない

レイクの返済の仕組みを理解していれば、早く完済することは難しくありません。コツを知って賢く返済していきましょう。

余裕があるなら追加返済・増額返済を行う

効率的に借入残高を減らすためには、最低額よりも多めに支払うことがとても重要です。そのため、余裕があるときは追加返済や増額返済をしましょう。

少しでも良いので月々の返済額を増やせば、その分だけ、元金は減少します。元金が減少すれば加算される利息も減っていくため、さらに返済は早く終わるのです。

借入残高が減ってきたタイミングで一括返済する

まとめて返せる程度まで残高が減少したとき、ボーナスの支給があったときなどは、一括返済することも検討しましょう。

一括返済により借入残高をゼロにできれば、返済期間は短縮され、返済総額も減少します。

レイクは銀行振込などで一括返済が可能です。

レイクで一括返済する方法については別の記事で解説しているので、完済を考えている人はそちらも参考にしてください。

適用利率を引き下げる

先ほどもふれましたが、レイクの金利は年4.5%~18.0%です。ただし、新規契約時に決まった利率を下げることはできます。

利率が下がれば発生する利息は減るため、返済のペースを変えなくても早く完済できるでしょう。

レイクの場合、貸付利率の変更を検討できるときは会員ページに案内が表示されます。会員ページにログインして、金利引き下げの対象になっていないかを確認してください。

また、メールサービスに登録している人には、メールでも案内が届きます。会員ページにログインする機会が少ない人は、メールサービスを登録しておきましょう。

返済時に余計な手数料を発生させない

レイクの返済方法の中には手数料がかかるものもあります。1回あたりの手数料は少額だとしても、毎月余計な費用を発生させるのはもったいないです。

繰り返しになりますが、提携ATM利用時の手数料などは返済金額から優先的に充当されます。手数料が発生すると結果的に元金に充当される金額は減るので注意してください。

レイクの返済方法のうち、手数料がかからないのは「自動引落し(口座振替)」です。

できるだけ手数料のかからない方法で毎月の返済をするようにしましょう。

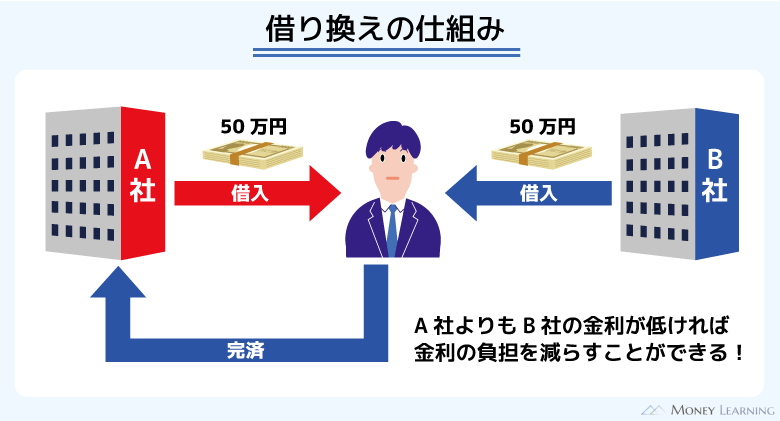

レイクの借入残高が減らないときは借り換えも選択肢のひとつ

レイクの借入残高を効率的に減らすためのコツについて確認してきましたが、「そもそも毎月の返済額を増やせない」「貸付利率の引き下げの案内がなかった」という人もいるでしょう。

そのようなときは「借り換え」も考えてください。金利が低いなどより貸付条件の良いところで借り換えることができれば、返済の負担を軽減することができます。

主な借り換え先としては「銀行カードローン」と「(貸金業法にもとづく)おまとめローン」の2種類です。

それぞれ異なる特徴があるので、自身の状況に合っている方を選びましょう。

銀行カードローンなどでの借り換えに向いている人

銀行カードローンは消費者金融に比べて低金利な商品が多いです。ただし、審査は消費者金融よりも厳しい傾向があります。

そのため、銀行カードローンによる借り換えはレイク以外の利用がなく、月々の返済自体も問題なくできているという人向けでしょう。

銀行カードローンには年15.0%の金利を下回る商品も多く、レイクを上限金利で契約しているなら金利は下がる可能性が高いです。

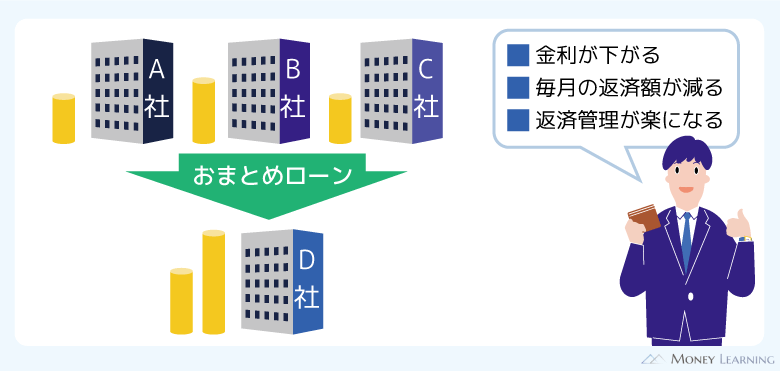

おまとめローンによる借り換えに向いている人

貸金業法にもとづくおまとめローンは、消費者金融やクレジットカード会社などで扱われています。

資金使途が自由で、限度額の範囲内なら繰り返し利用できる通常のカードローンとは異なり、複数社からの借り入れをひとつにまとめるための返済専用ローンです。

貸金業法にもとづくおまとめローンであれば、適用される金利、月々の返済額が借り換えにより上がることはありません。

月々の返済がギリギリだという人、少しでも条件の良い商品で借り換えて完済の目処を立てたいという人はおまとめローンが選択肢になるでしょう。

レイクの返済で困ったときはコールセンターで相談できる

?

急な出費などで次回の返済が一時的に困難になったときは、レイクのコールセンターで相談することもできます。オペレーターと直接話したいときは、平日の9:00~18:00に電話してください。

一時的な返済日の延長、返済金額の減額などの相談にも乗ってくれます。自力で問題を解決できないときは早めに相談するようにしましょう。

また、日本貸金業協会では借金の返済に困っている人向けに、アドバイスや情報提供などを行っています。より中立的な立場から助言を貰いたいときは、日本貸金業協会の相談窓口に連絡をするという選択肢もあります。

レイクの返済がどうしても終わらない!債務整理を検討すべきケースとは?

「できる範囲で返済を続けた場合、完済するのに3年以上かかる」

「余裕がなくて利息のみの返済を行うことが多い」

「すでに返済に遅れが出ている」

このようなケースでは債務整理が有効なこともあります。ただし、債務整理にはメリットだけでなく、デメリットもあるので注意が必要です。

メリットとデメリットの両方を理解した上で、債務整理すべきなのかを慎重に考えましょう。

債務整理の主なメリット・デメリット

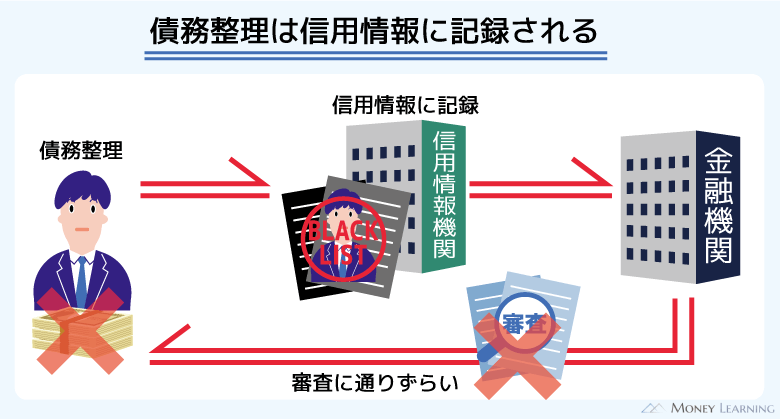

債務整理の主なメリットは「返済条件の変更」「利息のカット」「元金の減額」「返済義務の免除」などです。

債務整理の手続きによって借金そのものを直接的に減額することもできて、返済が難しいときこそ有効な手段になります。

具体的な債務整理の方法によってもメリットは変わるため、借金の状況や返済能力に合った方法を選択することが重要です。

その一方で債務整理は信用情報に記録されるので、手続き後、しばらくはローンやクレジットカードなどの審査に通りづらくなるでしょう。また、弁護士や司法書士といった専門家に依頼する場合は費用もかかります。

メリットと同様に債務整理の方法ごとにデメリットも異なるので注意してください。

Webから利用できる借金の減額チェックサービスがある

債務整理を検討するならWebから無料で利用できる借金の減額チェックサービスが便利です。

いくつかの質問に回答していくだけで借金がどのくらい減りそうなのかが分かるため、債務整理の費用対効果を判断するときに役立ちます。

借金の減額チェックは無料で受けられるので、実際に依頼するかは結果を見てから検討すれば良いでしょう。(※ 借金とは、元本及び利息等を併せた金額をいいます。)

レイクの借入残高が減らない原因は「過払い金」の可能性もある?

法律が改正される前は高すぎる金利が適用され、消費者金融の利用で過払い金が発生するケースもありました。

しかし、法改正によりいわゆるグレーゾーン金利は撤廃され、現在のレイクの金利で過払い金が発生することはありません。

消費者金融の利用で過払い金が発生するのは、2007年頃より前から借り入れをしていたケースです。過払い金の返還請求には時効があるため、可能性があると思ったら早めに専門家に調べてもらうべきでしょう。

「返済してもレイクの残高が減っていない!おかしい!」と思ったときに確認すべきこと

前述のとおり、返済しているのにレイクの残高が想像よりも減少していない場合は「利息のみを返済していること」「最低返済額しか払っていないこと」などが原因として考えられます。

また、「確実に返済したはずなのに残高が減っていない」というときは、入金の反映に時間がかかっている可能性もあります。

例えば、銀行振込で返済すると、すぐには会員ページの残高に反映されないケースもあるのです。振り込みをした当日中に入金が反映されないこともあるので、翌営業日以降に再確認してみてください。

そして、それでも問題が解決しないときはコールセンターに問い合わせると良いでしょう。

まとめ

レイクの借入残高が減らないときは、毎月の返済額を可能な範囲で増やすことが重要です。最低額のみの返済だと元金はあまり減らず、なかなか完済できません。

利息のみを返済する月があったり、返済日に遅れて遅延損害金が発生したりしている人は特に注意してください。

また、金利を下げることでも返済の負担は軽くなります。まずは会員ページに金利の引き下げの案内が来ていないかを確認しましょう。

もしくは銀行カードローンやおまとめローンによる借り換えでも金利の引き下げが期待できます。

- 早く残高を減らすコツは最低額より多めに返済すること

- 利息のみの返済は元金が減らないので注意

- 上限金利で契約している人は金利の見直しも重要

- 返済で困ったときはコールセンターで相談

- 返済を継続できないなら債務整理も選択肢のひとつ

好きなときに借りられて、リボ払いで返済できるカードローンはとても便利な商品です。しかし、自分自身で借り入れを管理して、返済計画を立てなければいけません。お金を借りる上でとても大切なことです。

早く完済できるようにカードローンの借り入れ・返済を見直して、自力での解決が難しいときは債務整理などの選択肢もあることを覚えておきましょう。

- 著者:板垣 雄(貸金業務取扱主任者)

-

2021年に「貸金業務取扱主任者資格試験」に合格。お金に関する問題は、さまざまなライフイベントで発生します。「借りる」という観点だけにとらわれずに、さまざまなお金に関する問題を解決するための知識をお伝えします。>>プロフィール

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。