新生フィナンシャル株式会社のカードローン「レイク」には複数の返済方法が用意されており、利用者は都合の良い方法を選ぶことができます。

ただし、レイクをカードレスで契約した場合、ローンカードを利用した返済はできません。契約方法によっては一部利用できない返済方法もあるので注意が必要です。

この記事では「はじめてレイクを利用する人」「レイクの返済についてより詳しく知りたい人」のために必ず知っておきたい返済の仕組みをまとめました。

基本的な返済方法から返済日、返済額の決まり方までしっかりと説明していくので、返済に不安がある人はぜひ参考にしてください。

目次

レイクの返済方法

最初にレイクの返済方法を確認していきましょう。

カードローンには契約によって決められている返済(約定返済)が毎月1回あり、レイクの場合は以下のいずれかの方法で返済します。

| 返済方法 | 手数料 | 深夜の返済 | 来店 |

|---|---|---|---|

| 提携ATM | 有料 | 可能 | 必要 |

| スマホATM取引 | 有料 | 可能 | 必要 |

| 自動引落し(口座振替) | 無料 | – | 不要 |

| 銀行振込 | 有料 | 不可 | 必要 |

| Web返済サービス | 無料 | 可能 | 不要 |

| Pay払い | 無料 | 可能 | 不要 |

※ システムメンテナンス、設置場所の営業時間などにより返済できない時間帯もあります。

提携ATMはコンビニや銀行などに設置されているので、自宅や職場の近くにもあるでしょう。深夜や土・日・祝日も返済できて、とても便利な返済方法です。

ただし、提携ATMの利用には手数料がかかります。

このように返済方法によってメリットとデメリットが異なるため、自分にあった方法を見つけてください。

それでは各方法での返済の仕方、メリット・デメリットについて説明していきます。

コンビニ・銀行などの提携ATM

レイクはコンビニや銀行などの提携ATMから返済することもできます。

取引金額1万円以下は110円、1万円超は220円の手数料がかかりますが、深夜も利用でき、身近にあるコンビニや銀行のATMで返済できる点が大きなメリットです。(※ 設置場所の営業時間、システムメンテナンスなどにより利用できない時間帯もあります。詳しくは各社のホームページで確認してください。)

【レイクの返済ができる提携ATM】

セブン銀行、ローソン銀行、イーネット、イオン銀行、三井住友銀行、三菱UFJ銀行、西日本シティ銀行、三十三銀行

基本的にこれらの提携ATMからレイクの返済を行う場合、ローンカードが必要になります。必ずローンカードを持ってコンビニや銀行などに向かいましょう。

ローンカードを挿入したら、画面の指示に従って返済の手続きを進めてください。

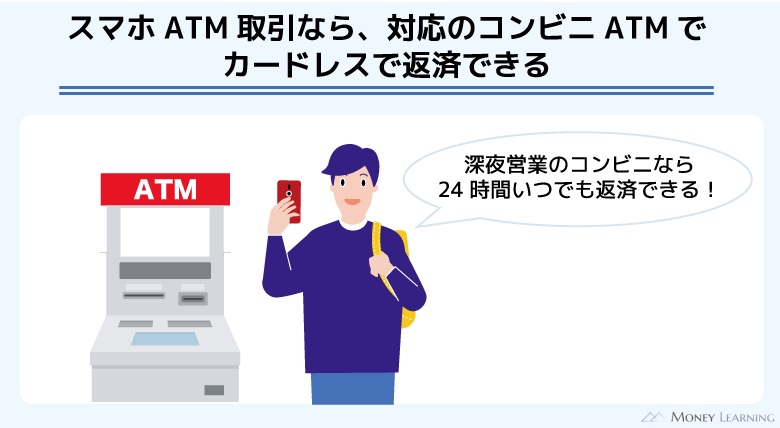

セブン銀行ATM「スマホATM取引」

レイクの公式スマホアプリ「レイクアプリ」をインストールしている場合、ローンカードを持っていなくても全国のセブン銀行ATMを利用できます。

事前にアプリをスマホにインストールしておき、会員情報でのログインを済ませてから近くのセブン銀行ATMへ向かいましょう。

24時間営業のセブンイレブンであれば、メンテナンスなどを除けばほぼいつでも返済できます。

| 曜日 | 利用可能時間帯 |

|---|---|

| 月曜日 | 5:00~23:50 |

| 火曜日および水曜日 | 0:15~23:50 |

| 木曜日 | 1:30~23:50 |

| 金曜日・土曜日・日曜日 | 0:15~23:50 |

| 毎月第3日曜日 | 0:15~20:00 |

セブン銀行ATM「スマホATM取引」で返済するときは、以下のような手順でアプリとATMの両方を操作してください。

【セブン銀行ATM「スマホATM取引」での返済方法】

- アプリ画面から「返済」を選択する

- アプリ画面の指示に従ってバーコードリーダーを起動させる

- ATM画面の「スマートフォンでの取引」を押す

- ATM画面に表示されるQRコードをアプリで読み取る

- アプリ画面に表示される数字4桁の企業番号をATMで入力する

- 「確認」ボタンを押して、ATM画面の指示に従って入金する

アプリがカード代わりになるためとても便利なサービスですが、手数料に関しては提携ATM利用時と同様に発生します。頻繁に利用すると、その分だけ手数料がかさんでしまうので注意してください。

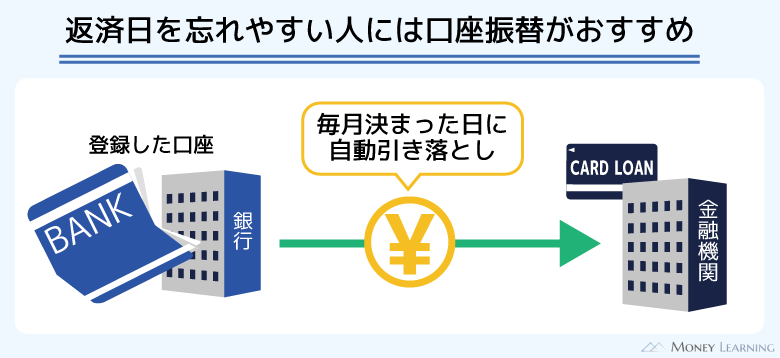

自動引落し(口座振替)

事前に金融機関口座の登録が必要ですが、毎月の返済を自動引落し(口座振替)で行うこともできます。

毎月の振替日に必要な金額を自動的に口座から引き落としてくれるため、手間が少なく、返済忘れも起きにくいのが特徴です。

引き落としの前日までに必要なお金を口座に用意しておきましょう。

レイクの場合、口座振替の登録は新規契約時、もしくは契約後に行えます。インターネット上で返済用の口座を登録することもできるので、パソコンやスマホから手続きするのがおすすめです。

ちなみに、レイクの口座振替で「レイク」や「新生フィナンシャル」といった名称は記帳時に使用されません。別の企業を通じて引き落としを行うため、記帳した際には「SMBC(シンセイF」または「(シンセイF)自払」、もしくは「AP(シンセイF」と表記されます。

口座振替の登録方法については「レイクの返済を自動引落しで行う方法と注意点」で後述するので、そちらも参考にしてください。

銀行振込

レイクは金融機関のATMから指定の口座へ振り込みで返済することもできます。銀行振込で返済する場合の振込先は、会員ページの「銀行振込の場合はこちら」から確認してください。

銀行振込であれば一円単位で入金できるため、借入残高を一括返済したいときに便利な返済方法です。

ただし、銀行振込にかかる手数料は利用者負担になります。提携ATMから返済するよりも負担が重くなるケースも多く、毎月の返済を行うのには向いていないでしょう。

また、銀行振込による返済が当日扱いになるのは、原則として平日15時までです。平日15時以降やATMの画面に「翌営業日扱い」などの表示があるときは、翌営業日に入金された扱いになります。

翌営業日にずれ込むことによる延滞や利息の増加に注意してください。

Web返済サービス

Web返済サービスはインターネットバンキングを使った返済方法で、アプリやスマホ・パソコンからいつでも返済の手続きができます。

通常の銀行振込と異なり、金融機関窓口の営業時間外でもすぐに返済が反映されますし、Web返済サービスなら手数料もかかりません。

【Web返済サービスで返済する方法】

- レイクの会員ページにログインする

- 「Web返済(ネットバンキングで返す)」を選択する

- 返済に利用する金融機関を指定する

- インターネットバンキングにログインする

- 画面の案内に従って取引内容を確認する

- 返済金額の確認後、Web返済を実行する

Web返済サービスの利用は、指定の金融機関でインターネットバンキングに対応した口座を持っていることが条件です。

Web返済サービス対応の金融機関についてはレイクの公式ホームページから確認できます。

Pay払い

レイクとPayPayを連携することで、PayPayマネーでレイクの返済ができます。

返済手続きは24時間可能で、利用手数料もかかりません。日頃からPayPayをよく利用している方はPay払いでの返済が便利です。

【Pay払いで返済する方法】

- レイクのスマホアプリにログインする

- 「返す」メニューから「PayPay」を選択する

- PayPayアプリとのユーザー情報連携※初回のみ

- PayPayアプリでのご利用同意※初回のみ

- 返済額を入力

- 入力内容を確認して完了

- PayPayアプリで確認

※ 24時間以内の返済額の上限は50万円まで、30日以内の返済額の上限は200万円まで

※ PayPayマネーで返済するにはPayPayでの本人確認が必要

なお、Pay払いでの返済に利用できるのはPayPayマネー、PayPayマネー(給与)のみです。PayPayマネーライトやPayPayポイントは返済に使えないのでご注意ください。

レイクをカードレスで契約したときの返済方法

レイクはカードレス契約に対応しているため、ローンカードなしでもキャッシングサービスを利用できます。

カードレス契約なら郵送物がなく、カードの受け取りや契約のために店舗へ来店する必要もありません。(※ カードレスでの契約後、ローンカードを発行することもできます。SBI新生銀行カードローン自動契約機に本人確認書類を持参して手続きしてください。)

ただし、カードレス契約だとローンカードを使った返済方法は利用できないので注意してください。

レイクをカードレスで契約する場合、本人確認の方法によって毎月の返済方法に違いが出ます。

カードレスで契約したときの返済方法について確認していきましょう。

「口座登録で本人確認」を選んだ場合

新規契約時に「口座登録で本人確認」を選んだ場合、手続きの中で「Web自動引落しサービス」で金融機関口座の登録を行います。

これにより本人確認を行うため、月々の返済は自動的に口座振替になるのです。ただ、毎月の返済に加えて別の方法で追加返済することはできます。

カードなしでも返済できる方法については、次の「スマート本人確認を選んだ場合」を参考にしてください。

「スマート本人確認」を選んだ場合

「スマート本人確認」はスマートフォンのカメラと運転免許証を利用した本人確認の方法です。この方法で本人確認を行っても、契約後に口座振替を登録することはできます。

また、カードがなくても以下のような方法で返済することも可能です。

【カードなしで返済する方法】

- セブン銀行ATM「スマホATM取引」

- 銀行振込

- Pay払い

口座振替以外の方法では、返済時に手数料がかかるケースも多いです。コンビニや銀行の提携ATMも利用できないため、返済できる場所は限られます。

そのため、必要に応じて口座振替を登録したり、ローンカードをあとから発行したりしてください。

レイクの返済方式と最低返済額の決まり方

レイクの返済方式は以下の2種類あり、返済方式によって毎月の最低返済額の決まり方が異なります。

- 残高スライドリボルビング方式

- 元利定額リボルビング方式

ただし、基本的には①の「残高スライドリボルビング方式」を確認しておくだけで大丈夫です。

返済方式や返済額については申し込み後に具体的な条件を提示されますが、②の「元利定額リボルビング方式」は少し特殊なケースだと考えてください。

また、返済方式によって決まるのは最低返済額です。最低返済額より多めに支払ったり、月々の返済に追加で支払ったりすることはできます。

それではレイクの返済方式と最低返済額について確認していきましょう。

1. 残高スライドリボルビング方式

残高スライドリボルビング方式の場合、基準残高(契約期間中の最大の借入残高)に応じて月々の返済額が決まります。

この返済方式はほかの大手消費者金融でも採用されていますが、基準残高の決定方法は他社とやや異なるので注意してください。

| 基準残高 | 月々の返済額 |

|---|---|

| 1円~10万円 | 4,000円 |

| 10万円超~20万円 | 8,000円 |

| 20万円超~30万円 | 12,000円 |

| 30万円超~40万円 | 12,000円 |

| 40万円超~50万円 | 14,000円 |

※ 実質年率18.0%、返済回数60回以内の場合

基本的に基準残高の更新は新規借入時と追加借入時です。新たな借り入れによって次回の返済額が変わるケースもあるため、事前に確認しておきましょう。

2. 元利定額リボルビング方式

元利定額リボルビング方式の場合、基準残高ではなく、カードローンの契約額に応じて月々の最低返済額が決まります。

| 契約額 | 月々の返済額(返済回数) |

|---|---|

| 10万円 | 4,000円(36回まで) |

| 20万円 | 8,000円(36回まで) |

月々の返済額が借入残高に影響されず、契約額によって決まるため、返済計画を立てやすい点がこの返済方式の特徴です。

その一方で、借入残高が少ないときも、多いときと同じ金額の返済が必要になります。

前述のとおり、基本的には残高スライドリボルビング方式が適用されると考えて問題ありませんが、このような返済方式もあることは知っておきましょう。

レイクはいつでも借入残高の全額を一括返済できる

レイクはいつでも借入残高の全額を返す「一括返済」ができます。そのため、借入残高が減ってきたとき、完済の目処が立ったときは一括返済しましょう。

一括返済で通常よりも早く完済できれば、発生する利息が少なくなるため、最終的な返済総額も減ります。

ただし、レイクはコンビニや銀行などの提携ATMからだと一括返済できないケースもあるので注意が必要です。

レイクで一括返済する方法について別の記事で詳しく解説しています。一括返済の方法や注意点を知りたい方はそちらも参考にしてください。

レイクの返済日

レイクの場合、カードローンの契約時に毎月の返済日を指定できます。

その返済期日までに月々の返済を行うようにしてください。給料日の数日後に返済日を指定しておくと、「うっかり使ってしまって、返済に必要なお金が足りない」といったケースを防ぎやすいです。

カードローンの契約後は会員ページにログインすることで次回の返済日を確認できます。曜日の関係で翌営業日にずれるケースもあるため、契約後は会員ページから確認しましょう。

初回返済日はいつになる?

レイクの契約後、はじめてお金を借りるときは返済日までの日数によって初回返済日が異なります。

| 初回借入日から指定した返済日までの日数 | 初回返済日 |

|---|---|

| 14日以上 | 最初の返済指定日 |

| 14日未満 | 翌月の返済指定日 |

例えば、初回借入が20日で、指定した返済日は27日だとします。この場合、初回借入日から指定した返済日までの日数が14日未満です。

そのため、初回返済日は翌月の27日になります。

一方、初回借入日が10日なら、指定返済日までの日数は14日以上です。今月の27日が初回返済日になるので、それまでに支払う必要があります。

返済日の前に支払うことはできる?

繰り返しになりますが、レイクの返済日は指定できます。ただ、当月分の返済に関しては、返済期日の14日前から行うことも可能です。

返済期日の14日前から当日までに返済すれば、返済期日は翌月に更新されます。

それよりも前に返済すると前月分の追加返済になるため注意しましょう。追加返済になったケースでは、今月分の返済も必要になります。

例えば、毎月27日を返済日に指定した場合、当月分の返済期間は14日~27日の14日間です。13日より前の返済は前月分の追加返済として扱われ、27日にも返済を行わないといけません。

返済日は変更できる?

契約時に指定したレイクの返済日は、あとから変更することもできます。

「転職によって給料日が変わった」などで返済日の変更を希望する場合、まずはレイクの会員専用ダイヤルに電話してください。

そこで返済日を変更したい旨を伝えれば、手続きの方法を案内してもらえます。その後、会員ページ、郵送、電話のいずれかで手続きを進めることになります。

口座振替の引き落としはいつ?

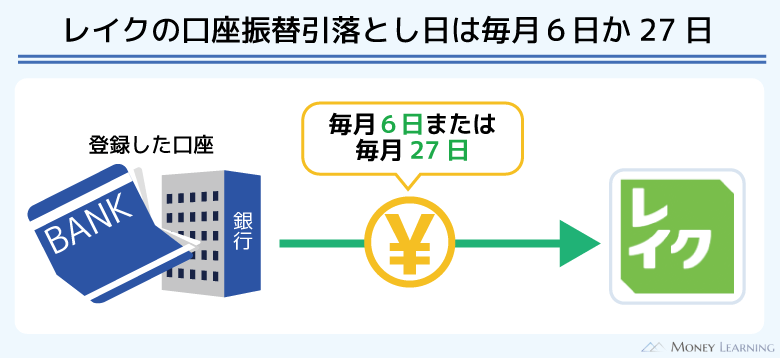

レイクの返済を口座振替で行う場合、引き落とし日を契約者が自由に選ぶことはできません。

口座振替の引き落としは「毎月6日」もしくは「毎月27日」から選択できます。(※ 以前から会員だった方で「毎月14日」を引き落とし日に指定している場合は、引き続き14日が返済日になります。)

引き落とし日が土・日・祝日、または金融機関の定休日などに該当する月は、翌営業日の引き落としになります。

次回の引き落とし日は会員ページで確認可能です。原則、引き落としの前日までに口座に十分な残高を用意しておきましょう。

また、引き落としの開始が初回返済日に間に合わないケースもあります。引き落としが開始されるまではATMなどから返済するようにしてください。

初回の引き落とし日などについては「レイクの返済を自動引落しで行う方法と注意点」で後述しています。

ちなみに、簡単に引き落とし日を変更することはできません。毎月の引き落とし日の変更には、一度、口座登録の解除が必要です。

コールセンターに電話して口座登録の解除を伝え、その後、あらためて会員ページから引き落としを登録してください。

返済が遅れるときはどうすれば良い?

カードローンを利用する中で返済が遅れそうなったときは、返済期日を一時的に延長することも可能です。

ただし、どの程度返済が遅れるかによって対応方法は変わってきます。

レイクへの返済が遅れるときの対応方法については別の記事で解説しているので、詳しくはそちらを確認してください。

レイクの返済を自動引落しで行う方法と注意点

レイクの返済を自動引落しで行う場合、事前に返済用口座を登録する必要があります。

新規申込者は「口座登録で本人確認」の手続きの中で口座を登録できますし、契約後に会員ページの「自動引落しサービス」から登録することもできます。

また、預金口座振替依頼書をレイクのホームページからダウンロードしたり、取り寄せたりすれば郵送による登録も可能です。

口座の登録方法によって対応している金融機関が異なるケースもあります。

新規で申し込む人は「口座登録で本人確認」を選択するのがもっともスムーズですが、三井住友銀行や楽天銀行などは登録できないので注意してください。(※ 自動引落し対応の金融機関はレイクのホームページから確認してください。)

契約後に自動引落しを登録した方は、登録方法により引き落としの開始時期が異なるためその点にも注意が必要です。

会員ページから手続きした場合は、登録内容の確認画面か登録後に届くメールで確認しましょう。郵送で手続きした場合は下の表のようになります。

| 毎月の引落し日 | 登録手続き完了日 | 初回引落し日 |

|---|---|---|

| 毎月6日 | 1日~5日 | 翌々月の6日 |

| 6日~31日 | 3ヶ月後の6日 | |

| 毎月27日 | 1日~18日 | 翌月の27日 |

| 19日~31日 | 翌々月の27日 |

※ 口座登録の手続き完了後に届く返済予定表により返済日を確認できます。

そのほかにも自動引落しには注意すべき点がいくつかあるので、以下で解説していきます。

口座振替の「引落しみなし期間」とは?

口座振替で返済する場合、毎月の返済日に口座から自動的に返済額が引き落とされます。

ただし、口座振替には代行会社を通すため「引落しみなし期間」が存在し、リアルタイムで引き落としの結果が確認されるわけではありません。

実際には残高不足で引き落とせていなくても、借入残高の表示などは正常に引き落としが行われたものとして一時的に表示されるのです。

引落しみなし期間中の借り入れ・返済は合計で6回までに制限されます。また、引き落とし時点での利用限度額との差額分を借りることはできますが、引き落とされた元金分の利用もできません。

ATMなどから随時返済しても自動引落しは行われる?

レイクで口座振替を登録していても、引き落としと別にATMなどから随時返済することは可能です。その場合、随時返済のタイミング次第で次回の引き落としは行われません。

例えば、SMBCファイナンスサービス(株)を通して口座振替している場合、引落し日の15日前から引落し確定日(引落し日の7営業日前)までの期間中に随時返済を行うと当月の引き落としは「なし」です。

一方、引落し日15日以上前と引落し確定日以降の返済は、当月の引き落とし「あり」になります。

ただし、(株)アプラスを通して口座振替している場合は、引落し確定日が「引落し日の10営業日前」なので注意してください。(※ 年末年始などは口座振替のスケジュールが異なる場合もあります。また、随時返済の金額によっては返済日が更新されません。随時返済後の当月の引き落としの有無は会員ページの「次回のご返済期日」から確認してください。)

どちらの代行会社で口座振替しているかは、記帳することで確認できます。「SMBC(シンセイF」または「(シンセイF)自払」と記載されていたらSMBCファイナンスサービス(株)、「AP(シンセイF」と記載されていたら(株)アプラスです。

自動引落しが停止するケースとは?

一度、口座振替を登録しても、以下のようなケースでは引き落としが停止になります。

【自動引落しが停止するケース】

- 連続して2回以上、残高不足などの理由で引き落とせなかった場合

- 1年以上、引き落としがなかった場合(借り入れをしていないなど)

これらのケースに該当する場合、返済日に引き落としは実施されません。もし口座振替の再開を希望するなら、コールセンターへ連絡してください。

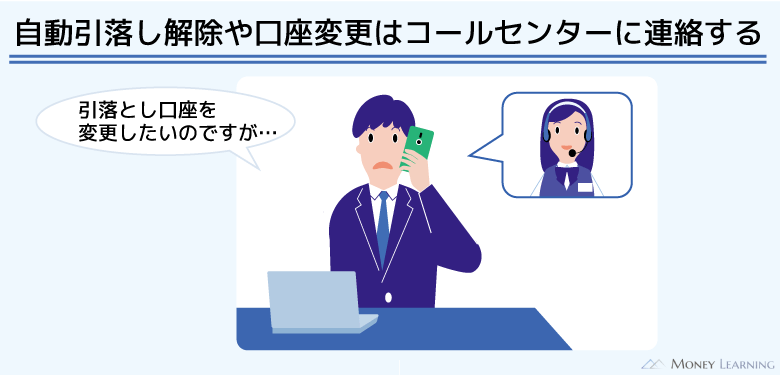

自動引落しの解除や口座変更はできる?

自動引落しの登録後、口座振替を解除したり、返済用口座を変更したりすることもできます。

どちらもまずはコールセンターに電話してください。

返済用口座の変更は会員ページから行いますが、口座変更は先に登録されている口座の情報を削除しなくてはいけません。コールセンターに電話したあとで、会員ページから口座の変更をしましょう。

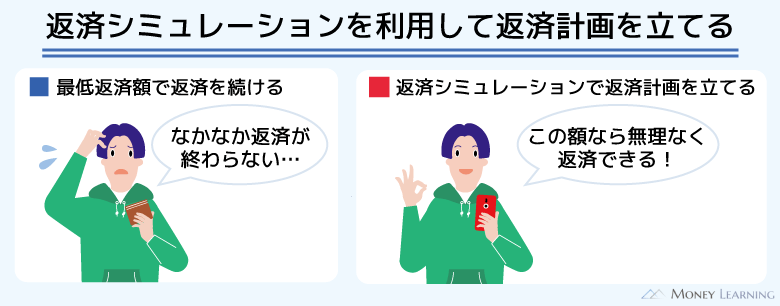

レイクで借りる前に返済シミュレーションも行おう

レイクの公式ホームページでは返済シミュレーションを行えます。はじめてお金を借りる人は、事前に返済シミュレーションをしておきましょう。

レイクの返済シミュレーションでは2つの項目を指定することで、以下の内容を調べられます。

【返済シミュレーションで分かること】

- 毎月の返済金額

- 返済回数

※ 返済シミュレーションは残高スライドリボルビング方式の場合によるものです。返済金額と返済回数は参考値であり、希望契約額は1万円~200万円の範囲で入力できます。

カードローンは追加返済や追加借入もできるため、返済シミュレーションの結果はあくまでもひとつの返済例です。

毎月最低額でしか返済していないと、少額借入でも完済するのに時間がかかるでしょう。お金を借りるときは、返済シミュレーションを参考にしながら、早めに完済できるような返済計画を立ててください。

まとめ

レイクの返済について説明してきました。レイクはコンビニや銀行などの提携ATMから返済でき、カードレスで返済できる方法もいくつか用意されています。

契約時に指定した返済期日までに支払いを済ませましょう。毎月の返済日や返済額に関しては、会員ページにログインすればいつでも確認可能です。

- 口座振替、Web返済、Pay払いなら返済の手数料が無料

- 「口座登録で本人確認」する場合は、返済方法が口座振替になる

- 基本的に返済方式は「残高スライドリボルビング方式」になる

- 毎月の返済日は契約時に好きな日を指定できる

- 当月分の返済は「返済期日の14日前から当日まで」に行う

- 自動引落しで返済するときは前日までに口座にお金を用意しておく

- お金を借りる前の返済シミュレーションがおすすめ

返済方法によっては、返済のタイミングで手数料が発生するケースもあります。長くカードローンを利用するときは特に手数料がかさまないように注意してください。

自分の生活スタイルにあった返済方法を見つけ、毎月の返済日に遅れないようにしましょう。

- 著者:板垣 雄(貸金業務取扱主任者)

-

2021年に「貸金業務取扱主任者資格試験」に合格。お金に関する問題は、さまざまなライフイベントで発生します。「借りる」という観点だけにとらわれずに、さまざまなお金に関する問題を解決するための知識をお伝えします。>>プロフィール

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。