三菱UFJ銀行カードローン「バンクイック」の返済方法は「ATM返済、自動支払い(口座振替)、三菱UFJダイレクト」の3つに対応しています。ただし、口座振替で返済するためには本人名義の三菱UFJ銀行口座が必要などの注意点もあります。

カードローンの利用にあたって審査を心配する人は多いですが、お金を借りる上では返済も重要です。

この記事ではバンクイックの返済方法や返済額、返済日などを詳しく説明していきます。

「うっかりしていて返済日に遅れる」「思っていたよりも月々の返済の負担が大きくて辛い」といった状況にならないように、あらかじめバンクイックの返済についてしっかりと理解しておきましょう。

目次

三菱UFJ銀行カードローン「バンクイック」の返済方法

三菱UFJ銀行カードローン「バンクイック」の返済の仕方は「ATM返済、自動支払い(口座振替)、振り込み」の3つです。

| 返済方法 | 手数料無料 | 24時間 | 来店不要 |

|---|---|---|---|

| ATM返済 | ◯ | ◯ ※1 | × |

| 自動支払い(口座振替) | ◯ | – | ◯ |

| 振り込み | ◯ ※2 | △ ※3 | ◯ |

※1 メンテナンスなどによって一部利用できない時間帯があります。また、各ATMの利用可能時間は設置場所などによっても異なります。

※2 ATMからの振り込みは利用時間や金融機関により所定の手数料がかかります。三菱UFJダイレクト、バンクイックアプリ、会員ページなら振込手数料無料。

※3 手続きの時間帯によっては翌営業日の返済処理となるケースがあります。

バンクイックであれば基本的に返済手数料はかかりません。ATMの利用手数料だけでなく、口座振替やWebからの振込返済も手数料無料です。

以下では返済方法ごとの特徴や手順について説明していきます。

1. ATM返済

バンクイックの返済は三菱UFJ銀行ATMに加えて、コンビニの提携ATMも利用可能です。提携ATMも手数料はかからないので、都合の良い方で返済しましょう。

ATMを利用できる時間帯は0:10~23:50です。(※ 毎週月曜日の1:00~5:00、毎月第2土曜日の21:00~翌朝7:00は利用できません。)

一部の曜日や時間帯を除いては深夜でも返済できるのがATMのメリットになります。

三菱UFJ銀行ATMで返済する場合

三菱UFJ銀行ATMの特徴は、硬貨の取り扱いに対応している点です。

平日の8:45~18:00であれば硬貨を使って返済することもできるため、「貯まった小銭を返済に回したい」「千円未満の端数を払ってしまいたい」というときに便利です。(※ 上記時間帯でも一部の無人ATMでは硬貨の取り扱いがありません。)

- ATM画面で「お預け入れ」を選択する

- バンクイックのローンカードを挿入する

- 資金種類(紙幣のみ・紙幣と硬貨・硬貨のみ)を選択する ※1

- ATMに現金を投入する

- 金額を確認する

- 利用明細とローンカードを受け取る

※1 利用するATMの機種によっては表示されない場合があります。

また、ATMに投入した現金の一部を返済に充てることもできます。「⑤金額を確認する」で「確認」ではなく「一部入金」のボタンを選択し、返済する金額を指定してください。

その後、投入金額と入金金額(返済する金額)、お釣りが表示されるので、問題なければ「確認」を押しましょう。

コンビニATMで返済する場合

バンクイックはコンビニATMから返済することもでき、「セブン銀行ATM」「ローソン銀行ATM」「イーネットATM」が提携先になっています。

セブンイレブンやローソン、ファミリーマートにあるATMから返済できますが、店舗に設置されているのが上記以外のATMだと利用できないので注意してください。

利用するATMによって操作方法は異なります。例えば、セブン銀行ATMでは以下の手順でバンクイックの返済が可能です。

- ATMにバンクイックのローンカードを挿入する

- 「お預入れ」ボタンを押す

- ATMに現金を投入する

- 利用明細とローンカードを受け取る

セブン銀行ATMなどの提携ATMでは紙幣のみでの返済になります。硬貨の取り扱いはありませんが、設置台数が多く、最寄りのコンビニなどの身近な場所で返済できる点がメリットです。

2. 自動支払い(口座引き落とし)

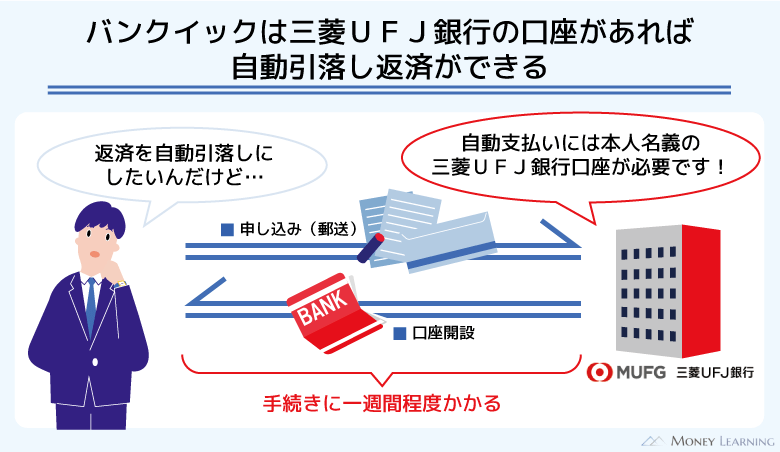

バンクイックは事前に手続きをすることで自動支払い(口座引き落とし)による返済も可能です。カードローンの契約とは別途手続きが必要になるため、口座振替を希望する場合は早めに手続きするようにしましょう。

引き落としが開始されるまでの流れは以下のとおりです。

- 「自動支払依頼書」をダウンロードする ※1

- 依頼書に必要事項の記入と捺印を行う

- 返信用封筒で三菱UFJ銀行第二リテールアカウント支店宛に郵送する ※2

- 依頼書の到着後、1週間程度で登録が完了する

- 返済期日より引き落としが開始される

※1 公式ホームページからダウンロード可能です。もしくは、コールセンターに電話して、専用の申込書を送ってもらうこともできます。

※2 最寄りの支店窓口に提出することもできます。

自動支払いの登録には郵送による手続きが必要で、次の返済期日に間に合わないケースもあります。引き落としが開始されるまでは、三菱UFJ銀行ATMやコンビニの提携ATMなどから返済するようにしてください。

バンクイックの自動支払いに利用できるのは、本人名義の三菱UFJ銀行口座のみです。他行の口座、家族名義の口座などは利用できません。

また、自動支払依頼書に捺印する際は、返済に利用する口座の届出印を使ってください。(※ 「印鑑レス口座」を利用している方は押印が不要です。)

板垣 雄

板垣 雄 バンクイックは三菱UFJ銀行の口座を持っていない人も、新規で普通預金口座を開設することなく契約できます。ただ、口座なしだと自動引き落としによる返済はできません。「引き落としの方が、返済忘れがなくて安心」という方は、普通預金口座を開設すると良いでしょう。三菱UFJ銀行はスマートフォンアプリの「スマート口座開設」から最短即日で口座開設も可能です。(※ 申し込みの状況により、口座の開設に日数がかかる場合もあります。)

3. 振り込み

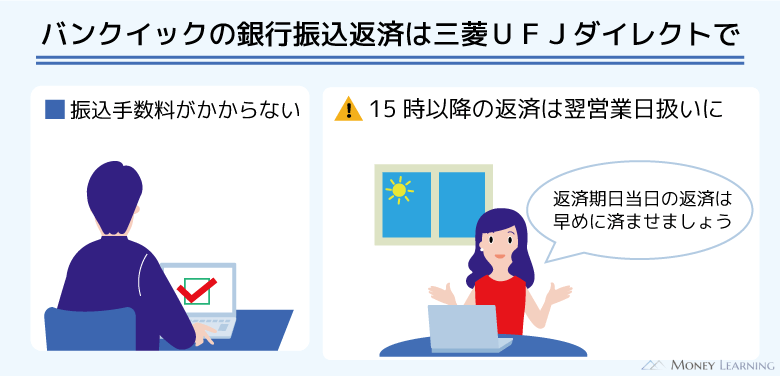

バンクイックは振り込みでも返済できます。三菱UFJ銀行口座はもちろん、他行の口座からも振り込みで返済可能です。

三菱UFJダイレクト(インターネットバンキング)なら振込手数料無料、バンクイックアプリ・会員ページなら、他行口座からの返済も振込手数料無料でできるので、Webからの振り込み手続きをおすすめします。

契約者ごとに返済用の振込口座が異なるため、会員専用ページやスマホアプリから確認してください。

- 会員専用ページやスマホアプリにログインする

- ログイン後、「振込返済先口座照会」を選択する

- 返済先の口座に三菱UFJダイレクトから振り込みする ※1

※1 毎月の返済額以上を振り込んでください。

なお金融機関のATMから銀行振込することもできますが、その場合は所定の手数料がかかります。

また、三菱UFJダイレクトからの手続きが15時以降の場合、返済は翌営業日の扱いになります。返済期日の当日に三菱UFJダイレクトから返済するときは、できるだけ早めに手続きを済ませるようにしましょう。

三菱UFJ銀行カードローン「バンクイック」の返済額

三菱UFJ銀行カードローン「バンクイック」は金利と借入残高に応じて毎回の返済額が決まる仕組みになっています。バンクイックの最少返済額は1,000円ですが、これは「借入残高が10万円以下」かつ「適用利率が年8.1%以下」の場合です。

バンクイックは借入残高だけでなく、金利によっても「いくらからの返済になるのか?」が変わる点に注意しましょう。

| 借入残高 | 適用利率(年率) | |

|---|---|---|

| 8.1%超の場合 | 8.1%以下の場合 | |

| 10万円以下 | 2,000円 | 1,000円 |

| 10万円超~20万円以下 | 4,000円 | 2,000円 |

| 20万円超~30万円以下 | 6,000円 | 3,000円 |

| 30万円超~40万円以下 | 8,000円 | 4,000円 |

| 40万円超~50万円以下 | 10,000円 | 5,000円 |

| 50万円超 | 借入残高が10万円増すごとに2,000円を追加 | 借入残高が10万円増すごとに1,000円を追加 |

※ 年8.1%以下の返済額は、2013年3月25日以降に契約した場合のものです。それ以前から契約していた方は、最少返済額の減額申込が可能です。

毎月の返済額は金利年8.1%を基準に変わります。年8.1%以下の低い金利で契約している場合、年8.1%超と比べて月々の返済は少なくなります。

例えば、借入残高が50万円超~60万円以下のとき、年8.1%超の金利だと返済額は12,000円なのに対して、年8.1%以下の金利なら6,000円です。

ただし、上の表は月々の支払いの最少返済額なので、決められた金額より多めに返済することもできます。

板垣 雄 バンクイックの適用利率は審査の結果次第です。審査の結果、高い限度額になれば、適用される金利は低くなる傾向にあります。どのくらいの限度額、金利になるかは審査を受けてみなければ分からないものの、新規契約時は上限金利である年14.6%程度になることが多いと考えてください。よほど審査結果が良くなければ、最初から年8.1%以下の金利にはなりません。そのため、契約前に返済額を確認するときは、年8.1%超のケースを参考にするようにしましょう。

次回返済額を確認する方法

バンクイックの返済額の決まり方について説明してきましたが、カードローンの契約後は会員専用ページで次回の返済額を確認するのが確実で、早いです。

会員専用ページにログインすれば次回の返済額がすぐに分かるため、適用利率と借入残高から自分で返済額を調べる必要はありません。

会員専用ページにログインしたら、「ご利用残高照会」へ進みます。そして、その中の「次回返済金額」の欄を確認してください。

返済日も確認することができるので、その期日までに記載されている返済額の入金を済ませましょう。

ちなみに、スマートフォンのバンクイックアプリからでも次回の返済額や返済期日を照会できます。生体認証によるログインにも対応しているので、「手軽に返済額などを調べたい」という人はスマホにアプリをダウンロードしておくと良いです。

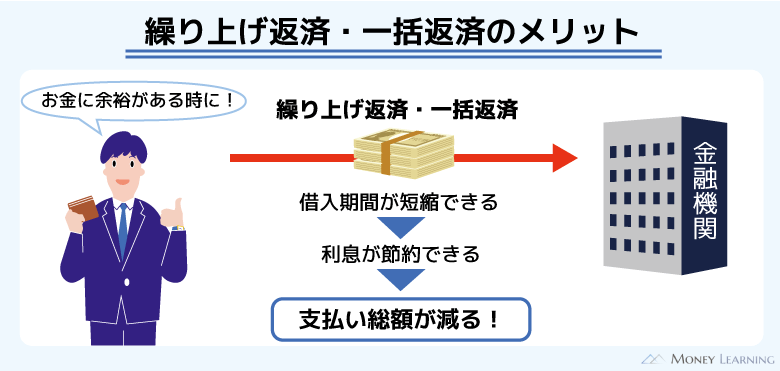

借入残高はいつでも一括返済できる

前述のとおり、適用利率と借入残高で決まるのは「最少返済額」です。その金額以上なら自由に返済額を調整できますし、借入残高を一括返済することもできます。

バンクイックの借入残高を一括返済するのに特別な手数料はかかりません。まとめて返せるくらいまで借入残高が減ったときは、一括返済で一度完済してしまうと良いでしょう。

バンクイックの取引期間は1年間となっていますが、契約は原則1年ごとの自動更新です。完済してもカードローンが解約されることはなく、また好きなタイミングで借り入れできます。

利息の負担を軽減するなどのメリットがあるので、余裕があるときは積極的に一括返済してください。

三菱UFJ銀行カードローン「バンクイック」の返済日と返済期間

三菱UFJ銀行カードローン「バンクイック」は契約時に返済サイクルを選択できます。

バンクイックの返済サイクルには「35日ごとの返済」と「毎月指定日返済」の2種類があるので、都合の良い方を選んでください。(※ コールセンターで相談すれば、契約後に返済日を変更することも可能です。)

どちらの返済サイクルを選んでも、返済期日が土・日・祝日にあたる場合は、翌平日の窓口営業日が返済日になります。カードローンの契約後は会員専用ページやスマホアプリから次の返済期日を確認すると間違いがないでしょう。

ここからは「35日ごとの返済」と「毎月指定日返済」の2種類の返済サイクルに分けて、返済日はいつになるのか、いつからいつまでの期間に返済する必要があるのかについて説明していきます。

「35日ごとの返済」の場合

「35日ごとの返済」の場合、初回は借入日の翌日から数えて35日後が返済期日になります。そして、2回目以降の返済日は、直近の返済の翌日から35日後です。返済期日の前に追加借入を行っても、次回の返済日は変わりません。

借入残高が0円の状態なら借り入れの翌日、それ以外は月々の返済を行った翌日を基準に次回の返済期日が決まると考えてください。

初回借入日の翌日、もしくは直近の返済日の翌日から35日以内ならいつでも返済できるので、「自分のタイミングで返済したい」という人に向いています。

ただし、「35日ごとの返済」を選択した場合、自動支払いによる返済はできません。ATMや銀行振込で毎月の返済を行うことになり、毎月返済日も変わるため、自分自身でしっかりと返済日を管理する必要があります。

「毎月指定日返済」の場合

「毎月指定日返済」の場合、カードローンの契約時に毎月1日~31日の中から好きな日を返済日に指定できます。金融機関の休業日やその月の最終日が何日かによって多少ズレることもありますが、基本的には毎月同じ日が返済期日になります。

「35日ごとの返済」と比較して返済日の管理が楽で、自動支払いによる返済にも対応しています。給料日が毎月固定の方は、給料日の少しあとを返済日に指定すると、余裕を持って返済資金を準備できるでしょう。

もちろん期日前に返済することもできますが、その際は当月分の返済期間に注意が必要です。

指定日の14日より前に入金した場合、約定返済(毎月の返済)ではなく、前月分の追加返済といった扱いになります。早く返済しすぎると、次の返済日にもう一度返済が必要になるので注意してください。

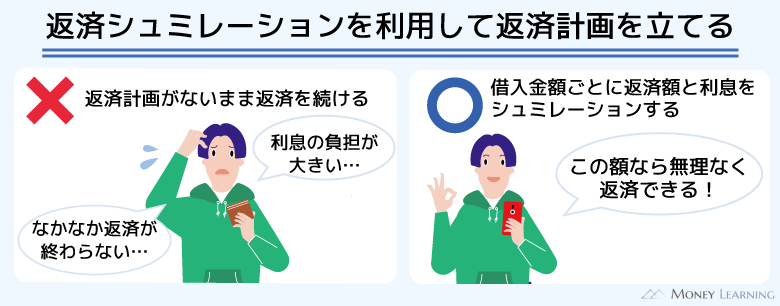

三菱UFJ銀行カードローン「バンクイック」の返済シミュレーションは2種類

三菱UFJ銀行カードローン「バンクイック」でお金を借りるときは、あらかじめ返済の計画を立てておくことが重要です。カードローンは利用限度額の範囲内で繰り返し借り入れでき、返済額も最少額以上なら自由に調整できます。

これは、契約の段階で返済スケジュールが決まるタイプのフリーローンなどと大きく異なる点です。

バンクイックの公式ホームページには2種類の返済シミュレーションのサービスが用意されています。カードローンを利用する際は、この返済シミュレーションを活用して、「毎月の返済額はいくらになるのか?」「どのくらいの期間で完済できるのか?」を調べておきましょう。

バンクイックの返済シミュレーションの活用方法と返済例を以下で紹介します。

1. 返済額のシミュレーション

借りる金額と完済までの目標期間が決まっているときに役立つのが「返済額シミュレーション」です。

「◯万円を×年で返すためには、毎月いくらずつ返済すれば良い?」ということを「借入金額」「返済期間」「金利」の3項目からシミュレーションできます。

例えば、20万円を年14.6%の金利で借りて、1年間で返済するとしましょう。その場合、シミュレーションによって月々の返済額は18,013円だと分かり、元金や利息の内訳などが記載された返済計画表も確認可能です。

| 回数 | 返済額 | 元金 | 利息 | 残高 |

|---|---|---|---|---|

| 1 | 18,013円 | 15,580円 | 2,433円 | 184,420円 |

| 2 | 18,013円 | 15,770円 | 2,243円 | 168,650円 |

| 3 | 18,013円 | 15,962円 | 2,051円 | 152,688円 |

| 4 | 18,013円 | 16,156円 | 1,857円 | 136,532円 |

| 5 | 18,013円 | 16,352円 | 1,661円 | 120,180円 |

| 6 | 18,013円 | 16,551円 | 1,462円 | 103,629円 |

| 7 | 18,013円 | 16,753円 | 1,260円 | 86,876円 |

| 8 | 18,013円 | 16,957円 | 1,056円 | 69,919円 |

| 9 | 18,013円 | 17,163円 | 850円 | 52,756円 |

| 10 | 18,013円 | 17,372円 | 641円 | 35,384円 |

| 11 | 18,013円 | 17,583円 | 430円 | 17,801円 |

| 12 | 18,017円 | 17,801円 | 216円 | 0円 |

| 累計 | 216,160円 | 200,000円 | 16,160円 | 0円 |

※ シミュレーションの結果は参考値です。実際の金額とは異なる場合があります。

端数の調整のために最後の返済額は18,017円になりますが、表の返済計画なら1年間(12回)で完済することができます。

12回目の返済で完済となり、返済総額216,160円のうち、負担した利息は16,160円です。

また、返済額の内訳を見ると、返済回数が進むにつれて、利息に充当される金額が減少していることも分かります。これは返済によって借入残高が減少することで、加算される利息も減っていくためです。

ただし、途中で追加借入を行った場合、表の返済計画は変更になります。カードローンは利用限度額の範囲で追加借入も自由にできますが、返済計画が変わることは理解しておきましょう。

2. 返済期間のシミュレーション

「返済期間シミュレーション」は借入金額と毎月返済に回せる金額が決まっているときに使いましょう。

「◯万円を借りて、毎月×万円ずつ返していくと完済に何年かかる?」ということを「借入金額」「毎月の返済額」「金利」の3項目からシミュレーションできます。

例として20万円を年14.6%の金利で借りて、毎月15,000円ずつ返済していくケースのシミュレーション結果をまとめました。

このケースの場合、1年3ヶ月(15回)で完済できると分かります。

| 回数 | 返済額 | 元金 | 利息 | 残高 |

|---|---|---|---|---|

| 1 | 15,000円 | 12,567円 | 2,433円 | 187,433円 |

| 2 | 15,000円 | 12,720円 | 2,280円 | 174,713円 |

| 3 | 15,000円 | 12,875円 | 2,125円 | 161,838円 |

| 4 | 15,000円 | 13,031円 | 1,969円 | 148,807円 |

| 5 | 15,000円 | 13,190円 | 1,810円 | 135,617円 |

| 6 | 15,000円 | 13,350円 | 1,650円 | 122,267円 |

| 7 | 15,000円 | 13,513円 | 1,487円 | 108,754円 |

| 8 | 15,000円 | 13,677円 | 1,323円 | 95,077円 |

| 9 | 15,000円 | 13,844円 | 1,156円 | 81,233円 |

| 10 | 15,000円 | 14,012円 | 988円 | 67,221円 |

| 11 | 15,000円 | 14,183円 | 817円 | 53,038円 |

| 12 | 15,000円 | 14,355円 | 645円 | 38,683円 |

| 13 | 15,000円 | 14,530円 | 470円 | 24,153円 |

| 14 | 15,000円 | 14,707円 | 293円 | 9,446円 |

| 15 | 9,560円 | 9,446円 | 114円 | 0円 |

| 累計 | 219,560円 | 200,000円 | 19,560円 | 0円 |

※ シミュレーションの結果は参考値です。実際の金額とは異なる場合があります。

通常、毎月の返済額は可処分所得の範囲内で決めることになります。毎月の収入のうち、自由に使える金額から「バンクイックの返済にどのくらいの額を回せるのか?」を考えてください。

バンクイック以外にもローンの返済が必要なケースもありますし、毎月一定額を預貯金や投資などに回している人もいるでしょう。

早く完済することは大切ですが、無理な返済計画では意味がありません。返済シミュレーションを活用して現実的な返済プランを立てて、余裕があるときは多めに返済するなどして返済期間を短縮していくのがおすすめです。

三菱UFJ銀行「バンクイック」の返済で押さえておくべきポイント

三菱UFJ銀行「バンクイック」の返済について説明してきましたが、その中で少なくとも押さえておいてほしいポイントは次の3つです。

- 三菱UFJ銀行以外の銀行からのWeb振り込みでも返済できる

- 最少額よりも多めに返済するのが早期完済のコツ

- 返済日は毎月指定日の方が忘れにくい

これらはカードローンをはじめて利用する人だけでなく、消費者金融などでの借入経験がある人にとっても重要なポイントになります。カードローンも商品によって返済方法などに違いがあるため、バンクイックを利用するならこれらのポイントを押さえておきましょう。

三菱UFJ銀行以外の銀行からのWeb振り込みでも返済できる

バンクイックの返済のポイント1つ目は「三菱UFJ銀行以外の銀行からのWeb振り込みでも返済できる」ということです。

バンクイックは三菱UFJ銀行の口座がなくても契約でき、マイナンバーカードによるIC認証を実施すればカードレスで契約も可能です。

カードレス契約の場合、借り入れや返済をWebで行うことになります。

バンクイックは三菱UFJダイレクト(インターネットバンキング)なら、振込手数料無料で返済できます。

さらに、バンクイックアプリ・会員ページなら、他行口座からの返済も振込手数料が無料なのです。

ですから、三菱UFJ銀行の口座がなくても使いやすいカードローンです。

ただし三菱UFJ銀行の口座を持っていない場合、口座振替での返済ができません。

自動支払いなら返済忘れが起きにくいので、返済管理が苦手な人は口座開設することも検討してください。

最少額よりも多めに返済するのが早期完済のコツ

バンクイックの返済のポイント2つ目は「最少額よりも多めに返済するのが早期完済のコツ」ということです。

借入残高に応じて月々の返済額が決まる仕組みのカードローンは多いですが、バンクイックの場合、その返済額がやや低めに設定されています。そのため、最少額で完済しようとすると、返済期間はかなり長くなります。

借入残高と金利で決まる最少返済額を払い続けるのではなく、毎月少しでも多めに返済するようにしてください。自分で返済スケジュールを組んで、最少額よりも多めに返済していくことが早期完済のコツです。

毎月多めに支払うのは難しいという人は、余裕があるときだけ増額したり、追加で返済したりするのでもかまいません。最少額よりも返済額が増えれば、返済のスケジュールは繰り上げられていき、負担する利息の軽減にも繋がります。

返済日は毎月指定日の方が忘れにくい

バンクイックの返済のポイント3つ目は「返済日は毎月指定日の方が忘れにくい」ということです。

35日サイクルの返済日を選択できるカードローンは消費者金融やほかの銀行カードローンにもあります。

例えば、アコム、アイフル、auじぶん銀行カードローンなどです。

35日サイクルにはメリットもありますが、特別なこだわりがなければ「毎月指定日返済」を選びましょう。

毎月指定日返済なら月によって返済日が変わらないため返済期日を忘れにくいですし、自動支払いによる引き落としにも対応しています。

また、毎月指定日返済も返済期間中であれば期日前に返済可能です。毎月決まった日にしか返済できないわけではありません。

「どちらの返済サイクルにしようか迷っている」という方は、毎月指定日返済がおすすめです。

三菱UFJ銀行「バンクイック」の返済に関するよくある質問

- 三菱UFJ銀行「バンクイック」の返済は当日の何時まで?

-

三菱UFJ銀行カードローン「バンクイック」の返済日は会員専用ページなどから確認することができますが、何時までに返済を完了させる必要があるかは返済方法によって異なります。

三菱UFJ銀行の普通預金口座から自動支払いしている場合は、返済期日当日の19時までにお金を口座に用意しておく必要があります。19時を過ぎてしまうと、返済期日の当日でも引き落としがされません。

一方、ATMからの返済であれば、返済期日当日中の入金で間に合います。ただし、ATMの利用可能時間は設置場所や曜日などによって異なるので、約定返済は早めに済ませるようにしましょう。

また、銀行振込については時間帯によっては、翌営業日の処理になります。返済期日当日の手続きでも、実際に返済が実施されるのは翌営業日になるケースもあるので注意してください。

例えば、三菱UFJダイレクトによる返済の場合、15時以降は翌営業日の入金扱いになります。 - 三菱UFJ銀行「バンクイック」の利息適用外残高はどうやって返済する?

-

三菱UFJ銀行カードローン「バンクイック」はATMなどから毎月の返済を行っていきますが、返済を続けることで借入残高が千円未満になることがあります。この千円未満の借入残高は「利息適用外残高」と呼ばれ、返済期日の定めがなく、利息も加算されません。

返済方法を自動支払い(口座振替)にしているのであれば、次回の返済日に利息適用外残高は引き落とされます。

その一方で、自動支払いの設定をしていない人は、硬貨対応ATMなどを利用して返済する必要があります。バンクイックの場合、三菱UFJ銀行の硬貨対応ATMにて千円未満の返済が可能です。利息適用外残高を返済する際は、銀行内に設置されている硬貨対応ATMを利用してください。 - 三菱UFJ銀行「バンクイック」の返済が遅れたときの対応方法は?

-

三菱UFJ銀行カードローン「バンクイック」は、借入残高と適用利率に応じて毎月の返済額(約定返済額)が決まります。ただし、バンクイックの返済が遅れた場合、遅延損害金の清算も必要です。

バンクイックのスマホアプリやWebの会員専用ページなどから延滞を解消するのに必要な金額を調べて、早めにATMもしくは銀行振込で返済を行ってください。

一日遅れでも遅延損害金は発生しますし、延滞が長期化すると信用情報への影響も大きいです。

返済に遅れそうなときの相談はコールセンターにて行えますが、返済期日が延長されるわけではありません。返済期日を過ぎないように返済日や返済額はしっかりと把握するようにしましょう。 - 三菱UFJ銀行「バンクイック」の返済が終わらない原因とは?

-

三菱UFJ銀行カードローン「バンクイック」の約定返済額は低めに設定されています。毎月の返済を無理なく行っていきやすいものの、返済額が少なければ、完済までの期間は長くなるので注意してください。

「返しているのに残高がなかなか減らない」という場合、毎月の返済額の少なさが原因のひとつです。また、追加借入の頻度が多い方は、借り入れが返済のペースを上回っていることも考えられます。

バンクイックは借入残高に応じて月々の返済額が変動していく仕組みになっていますが、返済額の増加は緩やかです。毎月の返済額が大きくは増加しない分、完済までの期間は延長されていくことを覚えておきましょう。

まとめ

三菱UFJ銀行カードローン「バンクイック」の返済について解説してきました。バンクイックは3種類の返済方法に対応しています。

バンクイックの借り入れ・返済でATM手数料はかからないものの、口座の有無で返済方法が限定される点に注意しましょう。

最後にバンクイックの返済で特に重要なポイントをまとめます。

- 返済方法は「ATM返済」「自動支払い」「振り込み」の3種類

- 三菱UFJ銀行およびコンビニの提携ATMからの返済も手数料無料

- 自動支払い(口座振替)には三菱UFJ銀行の口座と別途手続きが必要

- 月々の返済額は金利と返済日時点の借入残高に応じて決まる

- 返済日は「35日ごとの返済」と「毎月指定日返済」から選択可能

- 次回の返済日や返済額は会員専用ページやスマホアプリで確認できる

- 返済プランを立てるときは返済シミュレーションを活用する

バンクイックでお金を借りた場合、まずは「返済日に遅れないこと」が大切ですが、余裕があるときは「多めに返済すること」も心がけてください。

毎月最少額のみの返済ではなかなか借入残高が減りません。「一定期間内に完済するには毎月いくらの返済が必要なのか?」や「毎月一定額を返済していくといつ完済できるのか?」などは、返済シミュレーションのサービスを使えば簡単に試算できます。

借りすぎに注意しながら、上手にバンクイックのサービスを利用しましょう。

- 著者:板垣 雄(貸金業務取扱主任者)

-

2021年に「貸金業務取扱主任者資格試験」に合格。お金に関する問題は、さまざまなライフイベントで発生します。「借りる」という観点だけにとらわれずに、さまざまなお金に関する問題を解決するための知識をお伝えします。>>プロフィール

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。