三菱UFJ銀行のカードローン「バンクイック」の契約には審査があり、人によっては審査に落ちてしまう場合があります。カードローンの審査に落ちるのには理由がありますが、三菱UFJ銀行がその理由を教えてくれることはありません。

なぜ三菱UFJ銀行カードローンの審査に落ちてしまったのでしょうか?この記事ではバンクイックの審査に落ちる原因と理由をまとめました。

また、「バンクイックの審査には落ちたけど、すぐにお金を借りたい!」という人に向けて、次はどのカードローンに申し込めば良いのかについても説明します。

目次

三菱UFJ銀行カードローン「バンクイック」の審査に落ちる主な原因・理由

三菱UFJ銀行カードローン「バンクイック」の審査に落ちた場合、次のような原因が考えられます。

- 収入の安定性が低い

- 他社借入の金額が大きい

- 信用情報の登録内容に問題がある

- 保証会社での返済トラブルがある

- 在籍確認が取れない

- 虚偽情報での申し込み

- 指定された書類を提出できない

- 短期間に何社もの審査を受けている

前述のとおり、審査落ちの理由は教えてもらえません。考えられる原因をひとつずつ確認して、何が原因になっているのかに見当をつけましょう。

収入の安定性が低い

バンクイックだけでなく、カードローンの審査においては「収入の安定性」が重要です。毎月一定の給与が得られる会社員は評価が高く、特に正社員として働いているなら審査で有利でしょう。

バンクイックは安定した収入があるなら、パートやアルバイト、個人事業主の方も申し込めます。ただし、正社員や公務員の方と比べると、やや審査で不利になるケースも多いです。

収入の安定性は「雇用形態」「勤務先の業種・規模」「勤続期間」などから判断されることになります。これらのような項目から「安定した収入があるか」を総合的に判断して、基準を満たしているかがチェックされるのです。

他社借入の金額が大きい

三菱UFJ銀行以外の銀行、消費者金融、クレジットカード会社などからお金を借りている場合、それは他社借入に該当します。

バンクイックの申し込みフォームでは「銀行」「カード会社・信販会社」「消費者金融系ローン会社」の3つそれぞれの借入件数と借入金額を申告することになります。

三菱UFJ銀行は貸金業者ではないので、貸金業法における総量規制の対象にはなりません。しかし、多くの銀行で過剰融資にならないように自主規制を行なっています。

銀行だからといって年収の1/3を超えるような金額で契約するのは難しく、他社借入の金額が大きければ審査に通りづらくなるのです。

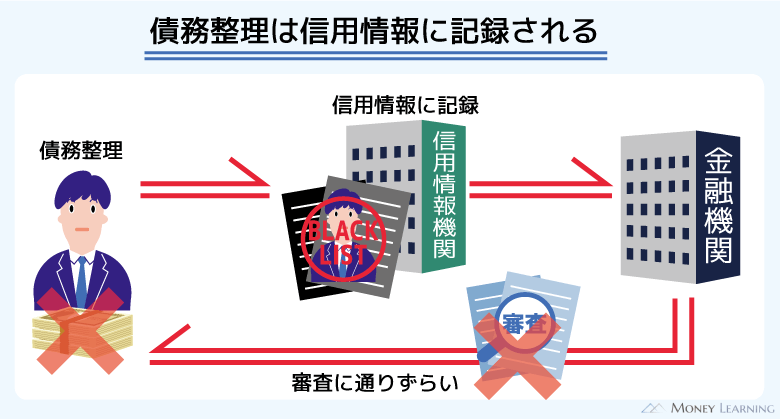

信用情報の登録内容に問題がある(延滞など)

三菱UFJ銀行は個人信用情報機関である「全国銀行個人信用情報センター(KSC)」に加盟しています。

また、バンクイックの審査の一部を代行する保証会社も「株式会社シー・アイ・シー(CIC)」と「株式会社日本信用情報機構(JICC)」という信用情報機関に加盟しており、審査の際にはそれらが管理している信用情報もチェックされます。

もし信用情報に延滞や債務整理などの情報が登録されていたなら、バンクイックの審査に通ることはないでしょう。

三菱UFJ銀行のようなメガバンクは特に信用情報の登録内容を重視する傾向にあります。債務整理などの金融事故の情報が登録されている状態はブラックとして扱われるので注意してください。

保証会社での返済トラブルがある

三菱UFJ銀行カードローンの契約には「保証会社の保証」が条件のひとつになっています。そのため、保証会社での返済トラブルがあると、その保証会社から保証を受けられず、審査に落ちる可能性が高いです。

これまでにローンの返済に遅れたことがなければ基本的に関係ありませんが、心当たりがある方は注意しましょう。

バンクイックの保証会社については後述しているので、そちらも参考にしてください。

在籍確認が取れない

バンクイックの審査では勤務先への電話連絡が行われる場合があります。これは在籍確認と呼ばれるもので、申込者の職場を確認するために行われます。

申告した職場で本当に働いているなら、「収入がある」と判断できるわけです。

「何度かけても電話が繋がらない」「在籍しているか分からなかった」などのケースでは在籍確認が取れず、カードローンの審査にも通りません。

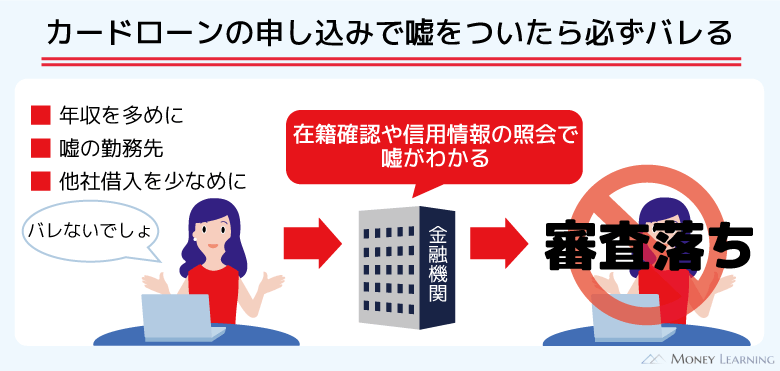

虚偽情報での申し込み

バンクイックの申込内容に嘘があった場合、それも審査に落ちる原因になります。

審査に通りたくても「年収を実際よりも多めに申告する」「他社借入の金額を少なく入力する」などをしてはいけません。

三菱UFJ銀行カードローンの審査では収入証明書の提出を求められることもありますし、他社借入の状況は信用情報でも確認可能です。

申込内容のみで審査が進むわけではなく、意図的に虚偽の情報で申し込みをしたと判断されたなら審査には落ちてしまいます。

指定された書類を提出できない

三菱UFJ銀行カードローン「バンクイック」の審査においては運転免許証などの本人確認書類が必須です。また、審査内容によっては収入証明書が必要なケースもあります。

審査で必要になる書類は手続きの方法などによっても異なりますが、指定された書類を用意できなかったり、提出した書類に不備があったりすると審査落ちの原因になるので注意してください。

書類を提出する際は三菱UFJ銀行からの案内をしっかりと確認するようにしましょう。

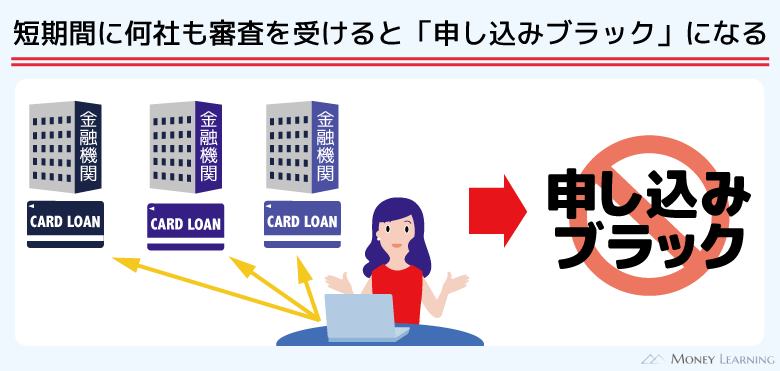

短期間に何社もの審査を受けている

バンクイックの審査を受ける前に別のカードローンの審査も受けていた場合、そのことが審査落ちに繋がった可能性もあります。

カードローンの申し込みは信用情報機関に情報が残り、申込者の情報を照会するときに過去6ヶ月間の申込記録が分かるのです。

このときに何社もの審査を受けていると分かると、「お金に困っている」と判断され、審査で不利になるケースがあります。

これは「申し込みブラック」と呼ばれる状態です。一般的なブラックリストに載った状態とは異なりますが、審査に悪い影響を与える可能性があるので注意しましょう。

もしバンクイックを含めて過去6ヶ月間に3件以上の審査に落ちているなら、最短でも半年は次の申し込みを控えた方が良いです。

一度「バンクイック」の審査に落ちた人の再申し込みをおすすめしない理由

三菱UFJ銀行カードローン「バンクイック」の審査に落ちても、また申し込みをすることは可能です。ただし、一度落ちているなら、再申し込みはおすすめしません。

なぜ再申し込みすべきではないのかについて説明していきます。

すぐに審査基準が変化する可能性は低い

バンクイックの審査基準は公開されていませんが、カードローンの審査基準は常に一定というわけではありません。顧客情報などのデータをもとに審査基準が変更される可能性はあります。

ただし、短期間で大幅に変更される可能性は低く、再度申し込んでも否決されてしまうでしょう。

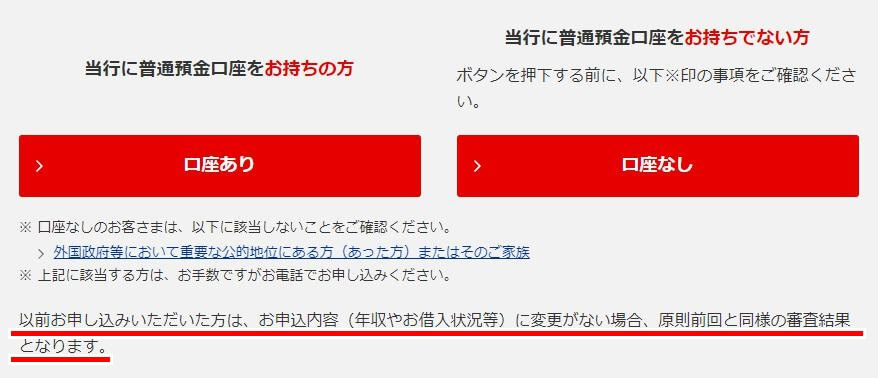

実際、バンクイックのホームページ上には年収などの申込内容に変更がなければ、前回と同じ審査結果が出るという旨が記載されています。

短期間での審査対策は難しい

前述のとおり、過去に否決されている方が、再申し込みで審査に通るのは難しいです。

「年収が上がった」などの審査でプラスになるような変化があれば良いですが、短期間で収入を増やすことはなかなかできません。

短期間でできる審査対策のひとつは「他社借入を減らすこと」です。しかし、お金に余裕がなくてカードローンの申し込みをしている場合、そもそも他社借入の残高を減らせないという人が多いでしょう。

バンクイックへの再申し込み自体は可能ですが、2回目以降の申し込みで審査に通過するのは厳しいと考えてください。

1年間は申込履歴が信用情報に残る

バンクイックへの再申し込みをおすすめしない理由のもうひとつが、信用情報にしばらくは申込履歴が残っているためです。

三菱UFJ銀行が加盟している全国銀行個人信用情報センターでは申込履歴が1年間登録され、銀行などの会員から照会があったときは過去6ヶ月間の申込履歴を返答します。

一般的に「照会により申込履歴が返答される期間中の再申し込みは避けるべき」とされています。つまり、再申し込みするなら前回の審査から少なくとも6ヶ月の期間を空けるべきです。

審査対策に時間がかかるケースもありますし、再申し込みですぐにお金を借りることは難しいでしょう。

三菱UFJ銀行「バンクイック」の審査に落ちたら他社の審査にも通らない?

三菱UFJ銀行カードローン「バンクイック」の審査に落ちた場合、すぐにお金を借りる必要があるときは別のカードローンへの申し込みを検討しましょう。

前述のとおり、再申し込みだと一定の時間を空けなければいけませんし、「年収を上げる」「他社借入を減らす」などの審査対策も求められます。ですが、別のカードローンであればすぐに申し込んでも審査に通る可能性があるのです。

カードローンの審査基準は商品ごとに異なる

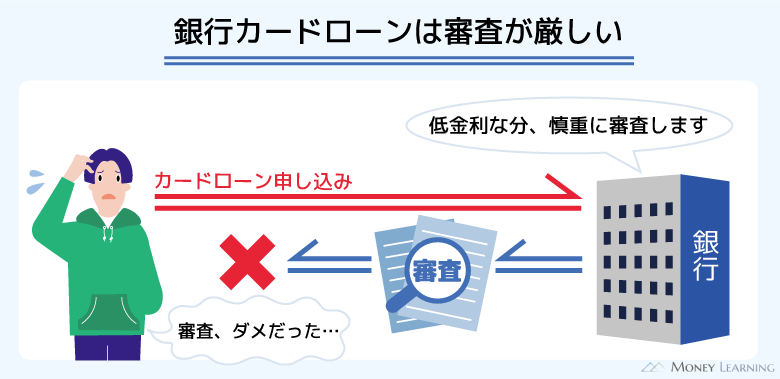

そもそもカードローンの審査基準は商品によって異なります。どの商品でも「返済能力があるか」が判断されるわけですが、重視するポイントなどが違うのでバンクイックの審査に落ちても、ほかのカードローンの審査に通るケースはあります。

具体的な審査基準はどの金融機関でも公開していませんが、銀行カードローンの審査は厳しめです。バンクイックの審査に落ちた方は、銀行以外の審査が甘いカードローンに申し込むと良いでしょう。

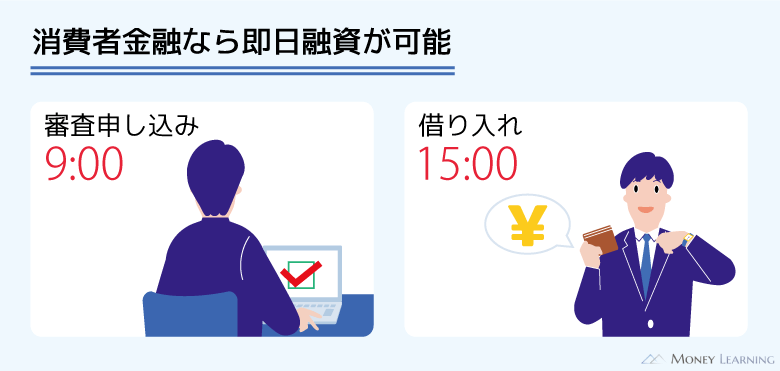

「審査に自信がない」「すぐに借りたい」人には消費者金融がおすすめ

特に「また審査に落ちてしまいそうで不安」「今日、明日にでも現金が必要」という方には消費者金融のカードローンがおすすめです。

大手消費者金融であれば最短即日融資も可能で、早ければ30分前後で審査結果が分かります。

※ 申し込みの時間帯などによっては翌営業日の連絡となります。

また、はじめて契約する人には無利息期間のサービスが用意されていたり、原則勤務先への電話連絡なしで契約できたりする商品もあります。

審査に不安がある方は各社のお試し審査(借入診断)を受けた上で、正式な申し込みに進むようにしましょう。

| プロミス | アイフル | アコム | SMBCモビット | レイク | |

|---|---|---|---|---|---|

| 金利(実質年率) | 2.5%~18.0% | 3.0%~18.0% | 2.4%~17.9% | 3.0%~18.0% | 4.5%~18.0% |

| 限度額 | 1万円~800万円 | 1万円~800万円 | 1万円~800万円 | 1万円~800万円 | 1万円~500万円 |

| 無利息期間 | 30日間 | 最大30日間※3 | 30日間 | – | 365日間※1 |

| 郵送物なし | ◯ | ◯※4 | ◯ | ◯ | ◯ |

| 勤務先への電話連絡 ※2 | 原則なし | 原則なし | 一切なし | 原則なし | なし※5 |

| 自動契約機の有無 | あり | あり | あり | あり※6 | あり |

| 公式サイト |  |

|

|

|

|

※ プロミスの最短3分融資はお申込み時間や審査によりご希望に添えない場合がございます。(詳細はこちら)

※1 365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上で(お借入れ額1万円でも可能)ご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。

※2「原則なし」の場合も、審査の過程で必要になったときは勤務先に電話をかけることがあります。

※3 初めての方なら最大30日間利息0円

※4「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません

※5 在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。

※6 2026年9月6日以降は、ローン契約機での申込およびカード受取の取扱いは終了となります。

審査落ちを防ぐために知っておきたい三菱UFJ銀行「バンクイック」の審査の特徴

三菱UFJ銀行「バンクイック」のような銀行のカードローンは、消費者金融と比較して審査が厳しめです。バンクイックに限らず銀行カードローンの審査を甘いとは考えない方が良いでしょう。

ここからはバンクイックの審査の特徴について解説していきます。

アコム株式会社が保証会社になっている

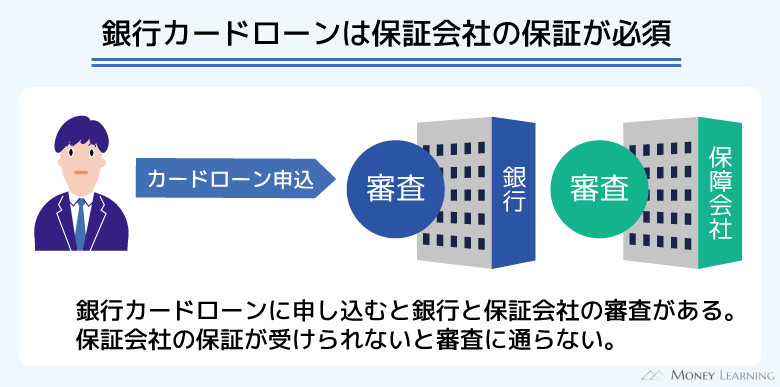

バンクイックの申し込みに担保や保証人は不要です。ただし、保証会社の利用が必須で、消費者金融のアコム株式会社が保証会社として指定されています。

申込内容は保証会社にも共有され、「返済能力がある」と判断された人だけがアコムから保証を受けられます。返済が滞ったとき保証会社は債務を肩代わりし、銀行に対して残高を支払わないといけません。

直接融資をするよりもリスクが高いため、保証会社はいっそう慎重に返済能力を見極めるのです。

そして、保証会社であるアコムのカードローンやクレジットカードで延滞などの返済トラブルを起こしていると、それがバンクイックの審査結果に影響することも考えられます。

また、以下のような銀行カードローンはアコムが保証会社をしているので、心当たりがある人は申し込みを控えた方が良いでしょう。

- ソニー銀行カードローン

- セブン銀行カードローン

- auじぶん銀行カードローン

- 青森銀行 あおぎんカードローン<Aキャッシング>

- 中京銀行 カードローン「C-style」(C-スタイル)

年齢制限(上限年齢)はやや低め

バンクイックの申し込みができるのは満20歳~65歳未満です。この年齢制限(上限年齢)は銀行カードローンの中だと標準的~低め、消費者金融と比較すると低い方です。

| カードローン | 年齢制限 |

|---|---|

| プロミス ※1 | 18歳~74歳 |

| アイフル | 20歳~69歳 |

| みずほ銀行カードローン | 20歳~66歳未満 |

| 三井住友銀行 カードローン | 20歳~69歳 |

※1 申し込み時の年齢が18歳および19歳の場合、収入証明書類の提出が必須となります。また、高校生(定時制高校生および高等専門学校生も含む)の申し込みは不可です。加えて、収入が年金のみの方も申し込めません。

バンクイックの年齢制限はアルバイトや自営業、年金などの収入があっても、65歳以上の人への融資はリスクがあるという判断からだと考えられます。

基本的に申込対象の年齢なら問題ありませんが、上限年齢が低めな点には注意が必要です。

審査を受けるのに普通預金口座がいらない

バンクイックは三菱UFJ銀行に普通預金口座を持っていない人の申し込みも可能です。バンクイックの契約に普通預金口座の開設は必要ありません。

銀行カードローンの中には普通預金口座を持っていないと契約できない商品も多いですが、バンクイックであれば普段取り引きのない方も申し込めます。

その一方で、銀行カードローンは「申し込み先の口座で給与を受け取っていると審査で有利になる」ともいわれています。普通預金口座の開設が不要なバンクイックの場合、三菱UFJ銀行との取引履歴は重要でないと考えて良いでしょう。

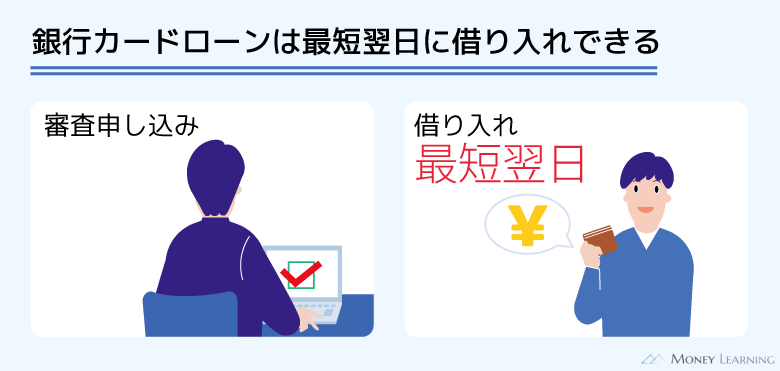

審査結果の連絡は最短で翌営業日

銀行カードローンは審査の過程で警察庁データベースにて反社会的な組織との関係がないかを照会するので、審査結果の連絡は最短でも翌営業日になります。

実際には審査に数日かかることも多いので、連絡が遅くても「審査に落ちたのかも?」と心配する必要はありません。

バンクイックでは審査結果を最短で申し込みの翌営業日以降の9時~21時(土・日・祝日は17時まで)に連絡しています。もし1週間以上経っても連絡がなく、心配なときはコールセンターに問い合わせてみると良いでしょう。

給与明細書を収入証明書として利用できない

バンクイックの審査では収入証明書の提出を求められることもあります。審査内容によって収入証明書が必要というのはほかのカードローンも同様ですが、バンクイックの場合、給与明細書の利用はできないので注意が必要です。

バンクイックでは50万円超の利用限度額を希望するときに収入証明書が必須で、以下のような書類を利用できます。

- 源泉徴収票

- 住民税決定通知書

- 納税証明書その1、その2(個人事業主の方)

- 確定申告書第1表、第2表

いずれも年間の収入が分かる書類であることから「月収ではなく、1年間の収入を把握しようとしている」ことがうかがえます。

「働き始めたばかりで、給与明細書しか持っていない!」という人は、消費者金融のカードローンに申し込んだ方が良いでしょう。

三菱UFJ銀行「バンクイック」の仮審査に通ったら本審査も大丈夫?

カードローンの審査は仮審査、本審査という二段階の審査で進むことが多いです。

三菱UFJ銀行カードローン「バンクイック」でいえば、保証会社のアコムによる審査が一次審査(仮審査)になります。仮審査では申込内容や信用情報が確認され、審査基準を満たしていれば保証会社の保証を受けられます。

基本的に仮審査に通れば本審査も大丈夫なケースが多いです。もし仮審査通過後の本審査で否決されたなら、三菱UFJ銀行の判断で落ちた可能性が高いと考えられます。

本審査に通り、契約手続きの案内が来るまで最終的な結果は分かりません。

例えば、提出書類に問題があったり、勤務先の確認が取れなかったりすると、本審査に落ちる可能性があります。

三菱UFJ銀行カードローンの「お借入診断」はどこまで信用できる?

三菱UFJ銀行カードローンは公式ホームページで「お借入診断」を行うことができます。これは3つの項目から「申込可能か?」を診断できるサービスです。

入力する項目は「年齢」「年収」「他社借入状況」の3つで、問題がなければ「バンクイックをお申込可能と考えられます。」の診断結果が出ます。

一方、審査に落ちる可能性が高いケースでは「ご入力いただいた内容では、バンクイックのご利用が可能かどうか判断できませんでした。」と表示されます。

あくまでも最低限の申込条件をクリアしているかが診断できるものなので、実際の審査結果と異なる可能性もあります。

例えば、診断結果は3項目のみの入力内容に基づくものなので「申込可能」と出ても、実際の審査には落ちることもあるのです。

特に審査が厳しい銀行カードローンの場合、借入診断の結果はあまり信用しない方が良いでしょう。

ただし、「利用が可能かどうか判断できませんでした」のようなケースは、基本的に実際の審査にも通らないと考えてください。年収や他社借入などの理由で審査基準を満たさないと判定されている可能性が高いです。

三菱UFJ銀行「バンクイック」の審査に落ちた人の口コミ

三菱UFJ銀行カードローン「バンクイック」の審査は甘くないので、審査に落ちた人も少なくありません。実際の審査落ちの理由について開示されることはないものの、審査に落ちた人の口コミは参考になります。

ここからはバンクイックの審査に落ちた人の口コミをいくつか紹介していきます。

本審査結果の連絡がとにかく遅かった。仮審査みたいなものには通ったようだが、その後、1週間近く連絡なし。メールが届き、ようやく審査が終わったと思ったのに審査落ちで、別のカードローンに申し込んだ。

(30歳/男性/会社員/年収:370万円)

消費者金融とクレジットカードで他社借入が40万円ほどあります。銀行の審査は厳しいと聞いていたのでダメかなと思っていたら、案の定、審査落ちの連絡がありました。借り換えも考えていたので別の銀行カードローンに申し込んだら、そちらは無事通過で助かりました。

(34歳/男性/会社員/年収:450万円)

大学生のときから三菱UFJ銀行をメインバンクとして使っています。友人の結婚式でお金が必要になったときに、カードローンの案内が以前届いていたことを思い出して、さっそく申し込んでみました。ネットで審査には数日かかるといった情報を得ていたのですが、その日のうちに否決の連絡がメールで届きました。審査に落ちた場合は連絡が早いようです。

(24歳/女性/会社員/年収:310万円)

クレジットカードのリボやキャッシングを利用していたのですが、だんだん支払いが厳しくなり、何度か返済が遅れることもありました。このままではやばいと思って、低金利な三菱UFJ銀行カードローンでの借り換えを考えました。ですが、延滞歴が影響したのか、すぐに否決の連絡が来ました。

(29歳/男性/アルバイト/年収:230万円)

仕事用にカードローンを契約しているのですが、プライベート用にも1枚持っておこうと思って三菱UFJ銀行カードローン「バンクイック」に申し込みました。次の日に電話がかかってきて、仕事内容や収入についてけっこう細かく聞かれました。「他社借入はあるけど、今まで返済に遅れたことはないし大丈夫だろう」と思っていたらまさかの審査落ちです。オペレーターさんの電話での反応は良い感じで、期待していただけに残念です。

(41歳/男性/個人事業主/年収:470万円)

まとめ

三菱UFJ銀行カードローン「バンクイック」の審査に落ちる原因について説明してきました。バンクイックに限らず収入の安定性はカードローン審査において非常に重要で、他社借入がある人、信用情報に問題がある人などは審査に通りづらいです。

そのほかにも申込内容や提出書類の不備が審査落ちに繋がることもあります。

- 審査落ちの原因は教えてもらえない

- 保証会社(アコム)での返済トラブルも審査結果に影響する

- 年収や他社借入に変化がなければ再申し込みしても審査結果は変わらない

- 仮審査に通っても本審査で否決されるケースはある

- 「お借入診断」はあくまでも借り入れできるかの目安

もしバンクイックの審査に落ちたのなら、別のカードローンへの申し込みを検討しましょう。カードローンによって審査基準は異なりますし、一般的に銀行よりも消費者金融の方が契約しやすいです。

大手消費者金融なら最短30分前後で審査結果が出ます。念のため、お試し審査を受けてから消費者金融のカードローンに申し込むと良いでしょう。

- 著者:板垣 雄(貸金業務取扱主任者)

-

2021年に「貸金業務取扱主任者資格試験」に合格。お金に関する問題は、さまざまなライフイベントで発生します。「借りる」という観点だけにとらわれずに、さまざまなお金に関する問題を解決するための知識をお伝えします。>>プロフィール

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。