au PAY スマートローンの審査は最短30分で、申し込み時に登録したメールアドレスに審査結果を案内するメールが届きます。

ですが、全員が審査に通過できるわけではありません。審査基準をクリアしていなければ、否決されてしまうのです。

もしau PAY スマートローンの審査に落ちたのなら、他のカードローンでの借り入れを検討してみてください。審査基準は商品ごとに異なるため、au PAY スマートローン以外のカードローンであれば契約できるかもしれません。

この記事では、au PAY スマートローンの審査に落ちた人が検討すべきキャッシングサービスについて説明していきます。

ローン商品の中には審査の厳しいものも存在しますし、審査落ちの理由によっては別の商品の契約も難しいです。考えられるau PAY スマートローンの審査に落ちる原因も紹介するので、あわせて確認してください。

目次

au PAY スマートローンの審査に落ちたときは大手消費者金融のカードローンがおすすめ

一般的に銀行カードローンや信販系カードローンの審査は厳しめだといわれています。そのため、au PAY スマートローンの審査に落ちたなら、銀行やクレジットカード会社のキャッシングサービスは避けるのが無難です。

審査に通ることを重視するのであれば、大手消費者金融のカードローンを検討しましょう。大手消費者金融の審査通過率は高めで、事前にお試し審査を受けることも可能です。

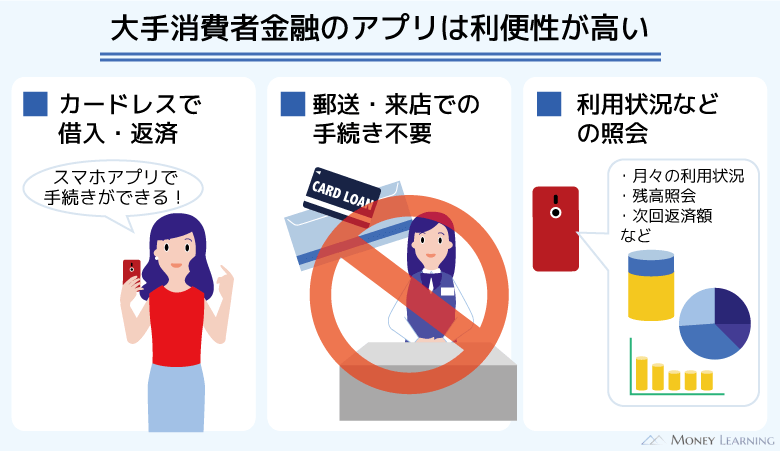

また、カードローンではありますが、カードレスで契約できます。ローンカードを持つ必要はなく、申し込みから契約、利用までスマホアプリで完結しお金を借りることがます。

| 消費者金融 | 金利(実質年率) | 限度額 |

|---|---|---|

| プロミスの詳細はこちら | 2.5%~18.0% | 1万円~800万円 |

| アコムの詳細はこちら | 2.4%~17.9% | 1万円~800万円 |

| アイフルの詳細はこちら | 3.0%~18.0% | 1万円~800万円 |

| SMBCモビットの詳細はこちら | 3.0%~18.0% | 1万円~800万円 |

加えて、無利息期間のある商品も多いため、上手に利用すれば一定期間の利息が0円になります。はじめてキャッシングサービスを使う場合、利息の負担が心配かもしれませんが、そのときは無利息期間のあるカードローンを選んでください。

そのほかの大手消費者金融がおすすめの理由について以下で説明していきます。

アプリのみもOK!カードレスで利用できる

前述のとおり、大手消費者金融のカードローンはカードレスで利用できる場合も多いです。

専用のスマホアプリを使えば必要書類の提出が簡単で、契約内容や利用状況をいつでもアプリで確認できます。もちろん、キャッシングや返済もアプリから手続きでき、自動契約機への来店や郵送物の受け取りも必要ありません。

アプリのサービスが充実しているという点も、大手消費者金融の大きな特徴のひとつです。

すぐに審査結果が分かるので急いでいるときも安心

大手消費者金融の審査は非常にスピーディで、最短30分程度で結果が分かります。最短審査時間に関してはau PAY スマートローンも同じく30分ですが、実際にはより時間がかかるケースも多いです。

大手消費者金融の方が審査は安定的に早く、中には申し込み後、すぐに簡易審査の結果をスマホの画面上に表示してくれるような商品もあります。

申し込みの時間帯などにもよりますが、au PAY スマートローンの審査結果が分かってからでも大手消費者金融なら十分に即日融資を狙えるでしょう。

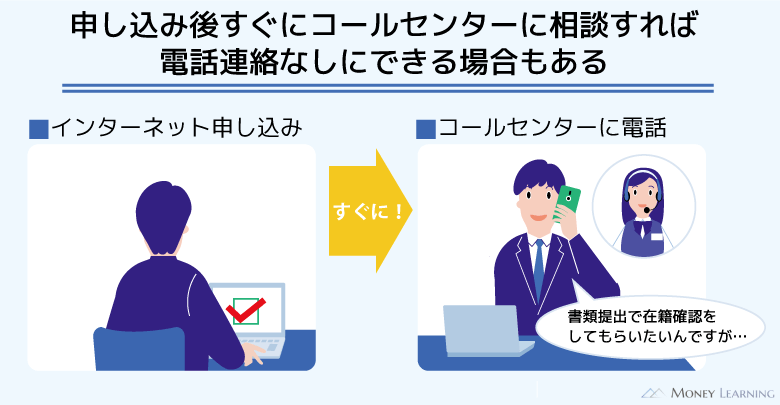

在籍確認に関しても柔軟に対応してもらえる

「職場への電話連絡が不安…」「職場が休みですぐに在籍確認できない」というときも、大手消費者金融なら柔軟に対応してもらえることが多いです。

在籍確認は勤め先へ電話をかけて行うのが一般的です。ただし、大手消費者金融であれば指定の書類を提出することで電話連絡の代わりにしてもらえ、電話連絡を回避することもできます。

基本的に電話で在籍確認をしている場合、書類提出で代替確認できるかは担当者の判断次第ですが、事前に相談しておくことで対応してもらえることがあります。

また、時間指定や電話をかける担当者の性別なども相談できる場合があり、銀行やクレジットカード会社などと比べても大手消費者金融の対応は柔軟です。

au PAY スマートローンの審査に落ちる主な原因

au PAY スマートローンに限らず、どんなローン商品にも審査はあります。そのため、別のローン商品に申し込んでも審査落ちてしまう可能性はあるのです。

審査落ちの理由によっては別のカードローンの契約が難しいこともあるため、「なぜau PAY スマートローンの審査に落ちたのか」についても可能な範囲で原因を考えましょう。

au PAY スマートローンの審査に落ちる主な原因は以下の8つです。

- 収入の安定性に問題があった

- 返済能力が不足していた

- 総量規制に抵触する危険性があった

- 信用情報がブラックだった

- スマホ料金などの支払いが遅れていた

- 勤務状況を確認することができなかった

- 申込内容に嘘・誤りが確認された

- 一定期間内に手続きを進めなかった

1. 収入の安定性に問題があった

「安定した収入があること」はau PAY スマートローンの申込条件です。

例えば、「毎月の収入の波が大きい」「収入のない月がある」「収入の有無を確認できない」などの場合は審査に通りません。

また、収入の安定性に関しては雇用形態や勤続年数なども指標になります。審査基準は商品ごとに異なるものの、以上のようなケースに該当するなら、ほかのローンの審査も厳しいと思ってください。

2. 返済能力が不足していた

毎月一定の収入を得ていても、返済能力が不足していれば審査には落ちてしまいます。

返済能力の評価に関係する項目は複数ありますが、収入以外で主なものは「他社借入」「家賃や住宅ローンの負担額」「同一生計の家族の有無」などです。

審査によって「借りたお金を返す能力が十分ではない」と判断されれば、審査には通過できません。

毎月自由にできるお金が十分にあり、無理のない範囲で返済していけるだけの余裕があるかが重要になります。

3. 総量規制に抵触する危険性があった

au PAY スマートローンを扱うauフィナンシャルサービス株式会社は貸金業者に該当します。

貸金業者は貸金業法における総量規制の対象であり、契約者の年収の1/3を超える融資ができません。

特に総量規制に注意しなければいけないのは、他社借入がある人です。総量規制ではほかの貸金業者からの借り入れも合算して計算されます。

消費者金融のカードローン、クレジットカードのキャッシング枠なども総量規制の対象になるため、他社借入がある人は借入残高をしっかりと計算しておいてください。

加えて、すでに3社、4社から借りている場合、多重債務の状態だとみなされるケースもあります。

4. 信用情報がブラックだった

au PAY スマートローンの審査では信用情報も確認されます。そのため、信用情報がブラックだと審査通過はほぼ無理です。

過去5年~10年くらいに債務整理や長期延滞などの返済トラブルを起こしている人は注意してください。

消費者金融や銀行も信用情報を確認しますし、大手は特に信用情報に登録されている内容を重視する傾向があります。

自分自身の信用情報は、信用情報機関のホームページなどから開示手続きを行えます。信用情報がブラックになっている可能性があるなら、一度、登録内容をチェックしておきましょう。

信用情報の登録期間は決まっているため、登録内容を確認することでいつネガティブな情報が削除されるかも分かります。

5. スマホ料金などの支払いが遅れていた

スマホ料金の支払い遅れもau PAY スマートローンの審査結果に影響します。

auフィナンシャルサービスは与信判断のためにKDDIから個人情報の提供を受けており、auのスマホなどの支払い状況も共有されるのです。

これはau PAY スマートローンの審査で特徴的な点です。信用情報に登録されないような内容が影響する可能性もあることを覚えておきましょう。

ただし、スマホの端末代金の分割払いに関しては、信用情報に登録されています。通信料や通話料と一緒に端末代金の支払いにも遅れがあれば、信用情報は傷つくのであわせて注意が必要です。

6. 勤務状況を確認することができなかった

au PAY スマートローンの審査では在籍確認が実施されますが、勤務状況を確認できなかったなら審査にも通りません。

au PAY スマートローンは、申込者の勤務先へ電話して在籍確認を行っています。在籍確認の電話は担当者の個人名でかかってくるので、その電話で借り入れがバレる危険性は低いです。

しかし、職場の環境によっては電話での在籍確認が難しいこともあるでしょう。au PAY スマートローンは原則電話で在籍確認する方針を取っているため注意してください。

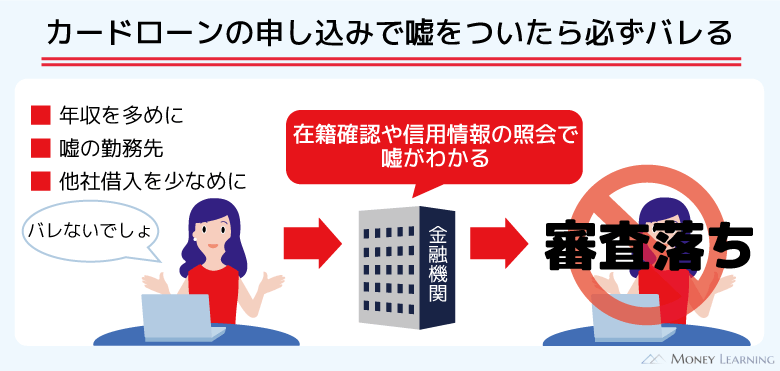

7. 申込内容に嘘・誤りが確認された

au PAY スマートローンの審査は申込内容をベースに進んでいきますが、その過程で信用情報や提出書類を確認したり、在籍確認を行ったりします。

もし確認した情報が申込内容と食い違っていたなら、それが原因で審査に落ちることもあります。嘘はもちろんダメですし、入力ミスがないかもしっかりと見直すことが重要です。

8. 一定期間内に手続きを進めなかった

au PAY スマートローンに申し込むと、その後の手続きに関する案内がメールで届きます。ただ、「指定の書類を提出する」「契約を完了させる」などの手続きには期限があります。

期限内に手続きを進めなかった場合、契約は見送りになります。au PAY スマートローンからの案内をよく確認して、期限内に手続きを完了させるようにしてください。

au PAY スマートローンの審査に落ちた人の口コミ

au PAY スマートローンの審査に落ちた理由は、問い合わせても教えてくれません。そのため、自分自身で何が原因だったのかを考える必要があります。

また、どのような人がau PAY スマートローンの審査に落ちたのかも参考になるでしょう。

ここではau PAY スマートローンの審査に落ちた人の口コミをいくつか紹介していきます。

これまでお金を借りた経験はなく、はじめてのキャッシングでau PAY スマートローンに申し込みました。

学生のときからずっとauのスマホを利用してきたので、au PAY スマートローンは申し込みやすかったです。

ただ、審査に通るかどうかは別ですね。

20万円ほど借りたかったのですが、申し込みから1時間くらいで否決のメールが届きました。

auユーザーだと審査に通りやすいとかはないみたいです。

(22歳/男性/アルバイト/年収:240万円)

独立して自営業になったばかりということもあり、私生活でも金欠になることが多く、少し前にメールで案内が届いていたau PAY スマートローンに申し込みました。

auユーザーではなかったのでau IDも登録しましたが、手続き自体はかなり簡単で数分だったと思います。

その後、au IDでログインしてau PAY スマートローンに申し込みをしたものの、審査はダメでした。

申込内容を確認する電話がスマホにかかってきて、その際に仕事に関することを聞かれたため、もしかしたら収入を不安視されたのかもしれません。

やっぱり自営業だと審査に通りづらいのでしょうか。

(27歳/男性/自営業/年収:290万円)

最初はテレビでCMをよく見るような消費者金融のカードローンに申し込んだのですが、2社連続で否決…

そこでau PAY スマートローンに申し込んだものの、ここも審査に通りませんでした。

クレジットカードのキャッシングやリボ払いの返済がまだ30万円くらい残っているので、それが原因で審査に落ちたのだと思います。

それ以外で審査に落ちる理由に心当たりがありません。

(31歳/女性/会社員/年収:440万円)

大学のサークル合宿でお金が必要になり、もともと持っていたクレジットカードとau PAY スマートローンのキャッシングに申し込みました。

10万円くらい借りられれば十分だったのですが、クレカは5万円、au PAY スマートローンは審査落ちという結果でした。

クレカと比べて審査は厳しい印象です。

(20歳/男性/アルバイト/年収:90万円)

au PAY スマートローンの審査に落ちたときの注意点

繰り返しになりますが、au PAY スマートローンの審査に落ちても、審査基準の異なる別のローン商品なら契約できる可能性があります。

ですが、ほかのローン商品にも審査はあるので、焦って次の行動を取っても良い結果には繋がらない可能性が高いです。

au PAY スマートローンの審査に落ちたときは、以下の3点に注意してください。

- すぐに再申し込みしてはいけない

- 審査落ちの理由を考え、必要に応じて対策を講じる

- 審査が甘そうでも怪しいサービスは利用しない

すぐに再申し込みしてはいけない

一度au PAY スマートローンの審査に落ちている人も、再度、審査を受けることはできます。

しかし、すぐに再申し込みするのはNGです。すぐに審査を受け直しても、結果は変わりません。どうしてもau PAY スマートローンを契約したいときは、半年以上の期間をあけてください。

信用情報には申込履歴が6ヶ月間登録されます。最低でも信用情報から以前の申込履歴が消えたあとで、審査を受け直しましょう。

審査落ちの理由を考え、必要に応じて対策を講じる

この記事では主なau PAY スマートローンの審査落ちの原因についても説明しました。

審査基準はローン商品ごとに異なりますが、「安定した収入がない」「信用情報がブラック」「総量規制に抵触する」などは他社にも共通する審査落ちの原因です。

そのため、審査落ちの理由に応じた対策をしっかりと講じないと、別のローンの審査にも通りません。審査落ちの原因を一通り確認して、必要に応じて対策も行いましょう。

審査が甘そうでも怪しいサービスは利用しない

au PAY スマートローンの審査に落ちた場合、「もっと審査の甘いところはないかな?」と情報を集める人もいると思います。

ですが、誰でも契約できるような審査の甘いローンは存在しません。また、「審査が甘い」といった内容を謳っている業者があれば、それは闇金の可能性が高いです。

闇金からの借り入れは、高額な利息を負担させられたり、別のトラブルに巻き込まれたりして危険です。いくら審査が甘そうでも怪しい業者やサービスは、絶対に利用しないでください。

闇金とのトラブルを回避するためにも、知名度の高い、大手のローン商品を選びましょう。

まとめ

au PAY スマートローンの審査に落ちた人も、別のカードローンなら契約できる可能性があります。

ただし、銀行カードローンや信販系カードローンを契約するハードルは高いので、審査に自信がない人にはおすすめしません。

審査がスピーディで、スマホだけで利用することもできる大手消費者金融を検討してください。大手消費者金融なら在籍確認などに関しても柔軟に対応してもらえるケースが多いです。

- 審査基準は商品ごとに違う

- 銀行や信販系のカードローン審査は厳しめ

- 審査が不安な人には大手消費者金融がおすすめ

- 審査落ちの理由を考えることも重要

- 同じ商品への再申し込みは避ける

au PAY スマートローンの審査に落ちた正確な理由は教えてもらえません。そのため、どのような人が審査に落ちてしまうのかを理解して、審査落ちの主な理由に該当するものがないかもチェックしておいてください。

特に該当するものがない人も、次のローン商品に申し込む前にはお試し審査は受けておきましょう。

- 著者:板垣 雄(貸金業務取扱主任者)

-

2021年に「貸金業務取扱主任者資格試験」に合格。お金に関する問題は、さまざまなライフイベントで発生します。「借りる」という観点だけにとらわれずに、さまざまなお金に関する問題を解決するための知識をお伝えします。>>プロフィール

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。