「アイフルのカードローン審査に落ちてしまった…」

「アイフル以外で借りられそうなところを知りたい!」

「アイフルの審査に落ちたのはなぜだろう?」

この記事では以上のような人に向けてアイフルの審査に落ちたらどうすれば良いのかについて説明していきます。

アイフル以外だとどのカードローンに申し込むべきなのか、そもそもアイフルの審査に落ちてしまった理由は何かを知りたいと思っている人はぜひ参考にしてください。

目次

アイフルの審査に落ちたらどうすれば良い?おすすめのカードローンはどれ?

カードローンの審査基準は会社ごとに異なります。年収や雇用形態、他社借入、信用情報などをチェックするという点は共通ですが、何を重視するかはカードローン会社によって違うのです。

アイフルの審査に落ちても諦める必要はありません。アイフルの審査基準に合わなくても、別のカードローンの審査に通る可能性はあります。

ただし、中には審査が厳しいといわれているようなカードローンもあるため、どの商品に申し込むかは慎重に決めてください。

アイフル以外で審査に通りそうなカードローンを探しましょう。

アイフルの審査に落ちたら他の大手消費者金融を優先で検討する

アイフルの審査に落ちた場合、次に検討すべきなのはプロミスなどの大手消費者金融です。

詳しくは後述しますが、中小消費者金融の審査も甘くはありません。サービスの利便性は中小よりも大手の方が良いので、まずはアイフルと同じような大手の消費者金融から借入先を見つけましょう。

| 大手消費者金融 | 金利(実質年率) | 限度額 |

|---|---|---|

| プロミスの詳細はこちら | 2.5%~18.0% | 1万円~800万円 |

| アコムの詳細はこちら | 2.4%~17.9% | 1万円~800万円 |

| レイクの詳細 | 4.5%~18.0% | 1万円~500万円 |

| SMBCモビットの詳細はこちら | 3.0%~18.0% | 1万円~800万円 |

これらの大手消費者金融の中でもおすすめはプロミスとアコムです。

プロミスとアコムの審査通過率は高めで、新規契約者向けの無利息特典などのサービスも充実しています。

さらに、即日融資にも対応しているので、アイフルの審査に落ちてもすぐに申し込めばその日のうちに借りられる可能性があるのです。(※ 申し込みの時間帯によっては翌日以降の連絡になります。)

いずれの消費者金融も公式ホームページ上でお試し審査を受けられます。その結果を確認してから正式な申し込みへと進みましょう。

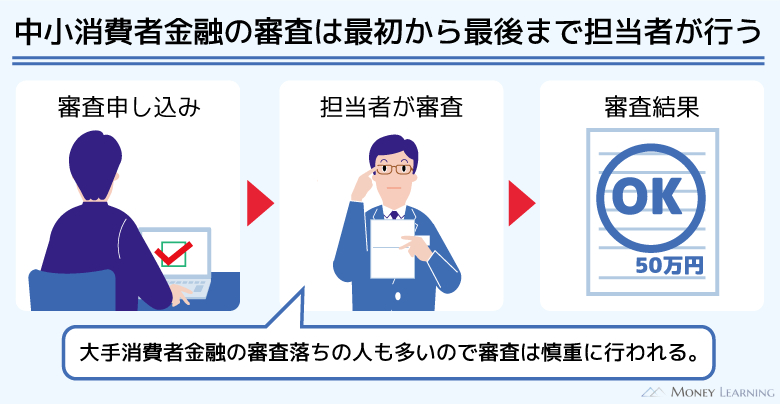

中小消費者金融は大手の審査に通らないときの選択肢

先ほど挙げたような大手消費者金融の審査にどうしても通らないときは、中小規模の消費者金融も選択肢になります。

中小は大手で断られてから検討する人が多く、大手と同じような基準で審査すると融資対象が極端に減ってしまいます。そのため、大手とは異なるポイントを重視する貸金業者もあり、大手からは借りられなかった人にもチャンスがあるのです。

例えば、以下のような中小消費者金融が候補になるでしょう。

| 中小消費者金融 | 金利(実質年率) | 限度額 |

|---|---|---|

| ダイレクトワン | 4.9%~18.0% | 1万円~300万円 |

| ベルーナノーティス | 4.5%~18.0% | 1万円~300万円 |

| セントラル | 4.8%~18.0% | 1万円~300万円 |

| フタバ | 14.959%~19.945% | 1万円~50万円 |

| フクホー | 7.3%~20.0% | 5万円~200万円 |

ただし、中小消費者金融の審査も甘くはありません。返済能力のない相手に融資してしまうと貸付業務が成り立たないため、かなり細かく収入の状況や借入目的を聞かれることもあります。

サービスの利便性も大手に劣るので、大手が全滅だったときの選択肢だと考えてください。

銀行カードローンは候補から外すのが無難

カードローン会社によって審査基準は異なるといいましたが、銀行カードローンは候補から外す方が無難です。

一般的に銀行は消費者金融よりも審査基準が厳しく、契約のハードルは高くなります。アイフルの審査に落ちている場合、銀行カードローンの審査に通るのはかなり厳しいでしょう。

銀行カードローンには低金利な商品も多いですが、少額借入なら大きな差は出ないので安心してください。

例えば、10万円を年18.0%で30日間借りたときの利息は1,479円です。金利が年15.0%だとしても1,232円なので、その差は約250円にしかなりません。

アイフルの審査に落ちてしまったなら「大手消費者金融」「中小消費者金融」の順番で検討して、銀行カードローンは選択肢から外して良いでしょう。

アイフルの審査に落ちた人の口コミを徹底分析!審査落ちの原因とは?

アイフルのカードローン審査に落ちてしまうのにはいくつか理由があります。そもそも申込条件を満たしていなかったという場合は、アイフルの「1秒診断」をすれば確認可能です。

もし1秒診断の結果に問題がないのに審査に落ちたなら、次のような原因があったと考えられます。

- 収入の安定性に不安があった

- 総合的に見て返済能力が足りなかった

- 他社借入によって家計が圧迫されていた

- 過去にアイフル、関連会社で延滞していた

- 延滞中の借り入れを返済する目的だった

- 信用情報がブラックだった

- 申込情報と事実が食い違っていた

- 短期間に何社もの審査を受けていた

アイフルの審査に落ちた人の口コミとあわせて、そこから考えられる審査落ちの原因について見ていきましょう。

収入の安定性に不安があった

資格取得のために勉強しながらバイトをしていたのですが、スクールに通うための学費が足りずにアイフルを頼りました。

貯めていたお金が多少あったので10万円くらい借りられれば十分だったものの、申し込みから1時間後くらいに審査落ちのメールが届きました。

電話で担当者の人と話したときの感じは良かったのでまさかでした。

(23歳/男性/アルバイト/年収:180万円)

自動車免許の取得費用を借りたかったのですが否決でした。

ネットの口コミを見てアイフルを選んだけど、学生ローンじゃなきゃ無理なのかな。

結局、両親が立て替えてくれました。

(20歳/男性/学生(アルバイト)/年収:40万円)

アイフルのカードローンはリボ払いで、借入残高によって決まる一定額を毎月返済していくことになります。そのため、収入の多さよりも、毎月安定して一定の収入を得ていることが重視されるのです。

収入の安定性は仕事の内容、雇用形態、勤続年数などから判断されますが、返済が滞る可能性があると判断されれば審査には通りません。

ただし、カードローンの審査はさまざまな項目を見て、総合的に結果が出されるものです。

口コミの場合、アルバイトの方が審査に落ちていますが、実際にはアイフル利用者の1/4程度がパート・アルバイトです。

雇用形態のみで審査に落ちることはないので安心してください。

総合的に見て返済能力が足りなかった

賃貸の更新や自動車の修理が重なってしまい、アイフルのカードローンに申し込みました。

夕方に申し込んだら次の日のお昼頃に電話があり、「もう少しで審査が完了するのでお待ちください。」といわれました。

そこから30分くらい待っているとまた電話があり、審査落ちを告げられました。

はじめてのカードローンで不安があったため1秒診断もしてみたのですが…

(28歳/女性/派遣社員/年収:320万円)

前述のとおり、カードローンの審査では複数の項目から総合的に返済能力を判断されます。

申し込みフォームに入力するような内容は「属性情報」と呼ばれ、それらはすべて審査に利用されるのです。

例えば、結婚の有無や扶養家族の人数、家賃・住宅ローンの金額なども自由にできるお金と関係するため、審査結果に影響があります。

他社借入によって家計が圧迫されていた

どうしてもお金が必要でアイフルに申し込んだのですが、カードローンは断られました。

オペレーターの人におまとめローンを紹介されましたが、おまとめでは意味がないので「検討します。」といって電話を切りました。

電話の感じからすると他社借入がマイナスだったみたいです。

(36歳/男性/会社員/年収:480万円)

アイフルの申し込みフォームには「他社のご利用状況」という項目があり、そこでキャッシングローンの借入残高を入力します。

カードローンの審査において他社借入の影響は強く、借入金額が多いほど審査にも通りづらくなるのです。

また、アイフルは貸金業者なので、総量規制の対象になります。法律上、ほかの貸金業者での借入残高と希望限度額を合算したときに、年収の1/3を超える契約はできません。

ただし、アイフルでは貸金業法にもとづくおまとめローン(おまとめMAX・かりかえMAX)も扱っています。それらは返済専用の商品で、総量規制の対象外です。

過去にアイフル、関連会社で延滞していた

昔、アイフルからお金を借りて返済に遅れたことがありました。

もう10年近く前だったのでいけるかなと思ってまたカードローンに申し込んだら即否決のメールが来ました。

理由を聞いたわけではありませんが、たぶん昔の情報が残っていたんだと思います。

(32歳/男性/契約社員/年収:280万円)

過去にアイフルやグループ企業で延滞などのトラブルがあった場合、新たに契約を結ぶのは難しいでしょう。

信用情報に登録される内容に関しては、一定期間が経過することで削除されていきます。その一方で、企業が独自に管理している情報は、削除されるまでの期間が一定ではありません。

もし過去にアイフルやグループ企業で延滞があったなら、その記録が審査結果に影響していることも考えられるのです。

ちなみに、クレジットカードや信用保証、収納代行などのサービスを提供するライフカード (株)もグループ企業です。

延滞中の借り入れを返済する目的だった

前の会社を辞めてから、しばらくは貯金を崩しながらバイトで生活していました。

生活が安定するまでの一時しのぎでクレカのリボ払いも使っていたのですが、延滞してしまい、とりあえず返そうと思ってアイフルに相談しました。

ただ、「ご希望には添えません。」とのこと。

消費者金融の審査はもっと甘いものだと思っていました。

(29歳/男性/アルバイト/年収:240万円)

アイフルのカードローンは原則、資金使途が自由です。借りたお金の使い道について細かく聞かれることはありません。

ただし、カードローンの利用目的として認められにくいものもあります。そのひとつが「他社への返済」です。

また、口コミの例でいえば、短期的な延滞も信用情報に登録されています。アイフルが審査で信用情報を照会した段階で、ローンやクレジットカードの支払いに遅れがあるなら審査に通らないでしょう。

信用情報がブラックだった

希望金額50万円でアイフルに申し込み。

3分後くらいには否決のメールが届いて、本当に審査したのか疑問。

(54歳/男性/会社員/年収:510万円)

6年くらい前に任意整理して、そのときの借金はすでに完済済み。

今は収入も多いし、少額なら審査に通るだろうと考えていたがアイフルでは否決。

信用情報がブラックだと通らないんだと思う。

(42歳/男性/個人事業主/年収:700万円)

信用情報がブラックになっている場合、アイフルの審査にはほぼ通りません。

アイフルなどの大手消費者金融は信用情報を重視する傾向があります。そのため、今の収入が安定していても、信用情報がブラックだと審査には通らないでしょう。

比較的、早い段階で否決の連絡が来た場合、信用情報の照会結果によって審査に落ちになった可能性が高いです。

申込情報と事実が食い違っていた

ホームページからアイフルのカードローンに申し込み、免許証や収入証明書も提出しました。

ただ、審査には落ちてしまって「それなら書類を送る前に教えてよ。」と思いました。

原因は分かりませんが、ちょっと年収を盛ったのが悪かったかもしれません。

収入証明書は提出しないと思っていたので、少し多めに申告してしまいました。

(27歳/女性/会社員/年収:450万円)

アイフル に限らず、カードローンの申し込みで嘘は厳禁です。申込情報が事実と食い違っていた場合、アイフルの審査に通りにくくなります。

特に勤務先、年収、他社借入などの項目は返済能力を評価する上で重要であり、それらに嘘があるとアイフルからの信用は得られません。

審査を有利に進める目的での嘘は絶対にいけませんし、記憶が曖昧な部分は書類などで確認して、正確な内容を記入するようにしてください。

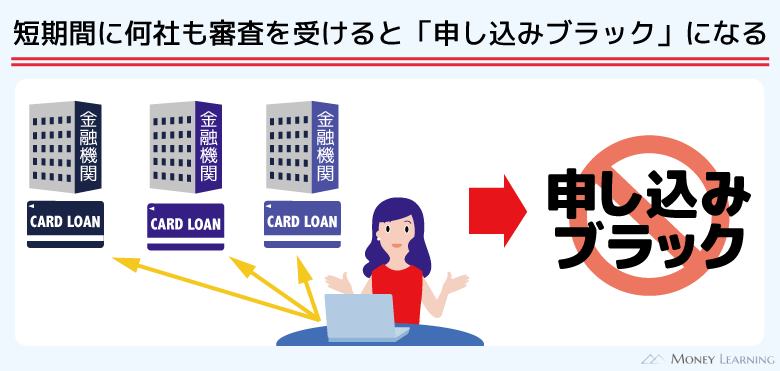

短期間に何社もの審査を受けていた

口コミで良さそうだったアイフルに申し込みました。

ほかの消費者金融もダメだったから頼ったのに、アイフルにも融資を断られてしまいました。

(32歳/男性/契約社員/年収:280万円)

アイフルの審査に落ちた人の中には、ほかの大手消費者金融の審査結果も否決だった人もいるでしょう。

まずは大手消費者金融から借入先を検討するのは正しいですが、短期間に複数者に申し込むのはおすすめしません。

信用情報を見ると他社への申込履歴も分かり、短期間に何社もの審査を受けているとひっ迫している印象を与えてしまいます。このような状態は「申し込みブラック」と呼ばれ、審査落ちの原因になることもあるのです。

審査落ちでもアイフルで借りたい!再度申し込みするときのポイント

アイフルの審査に落ちたときは、別のカードローンに申し込む方が良いです。ただし、アイフルに再度申し込みすることもできます、

再申し込みする場合は、以下のポイントに注意してください。

- 希望金額は必要最低限に抑える

- 就職、転職直後の申し込みは控える

- 前回の審査から最低6ヶ月あける

- 他社借入の残高を減らしておく

- 信用情報の登録内容を確認しておく

希望金額は必要最低限に抑える

アイフルのカードローンの限度額は最大800万円です。申し込み時に最低1万円から、1万円単位で希望金額を入力できます。

審査後に提示される金額以下なら契約時に限度額は変更できるものの、希望限度額は必要最低限にしておきましょう。

年収に見合わない金額を希望すると「希望よりも低い限度額を提示される」もしくは「審査に落ちる」ことになります。

あまりにも年収とのバランスが悪ければ「返済計画を立てていない人」という印象を与えてしまうかもしれません。

就職・転職直後の申し込みは控える

収入の安定性を判断する上で、勤続年数もひとつのポイントになります。そのため、就職したばかり、転職したばかりのタイミングは、カードローンの申し込みに向きません。

そのほかの項目の評価が高ければ問題ありませんが、働き始めは審査で不利になることもあるでしょう。できれば勤続年数が半年~1年以上になってからアイフルのカードローンに申し込んでください。

前回の審査から最低6ヶ月あける

基本的に前回の申込履歴が載っている期間中の再申し込みは避けましょう。カードローンの申し込みがあると、消費者金融は申込者の信用情報を調べます。

そして、審査のために信用情報を照会したという記録も信用情報に載ります。この記録は6ヶ月残るので、6ヶ月以内のカードローンの申し込みは信用情報を見ればすべて分かるのです。

再度申し込みをするのであれば、前回のアイフルの審査から最低6ヶ月はあけてください。

他社借入の残高を減らしておく

ほかの消費者金融や銀行からお金を借りている場合、その残高を減らしておくことも重要です。

他社借入は返済能力の評価に影響します。収入があっても他社借入によって相対的に返済能力が基準に届かなかった可能性もあるので、借入残高は可能な範囲で減らしておきましょう。

完済できるのであれば、借入残高をゼロにして解約もすると良いです。

信用情報の登録内容を確認しておく

「収入はあるし、無理なく返済もしていけそうなのにアイフルの審査に落ちてしまった…」

このようなケースでは信用情報も確認した方が良いです。

繰り返しになりますが、アイフルなどの大手消費者金融は信用情報を重視する傾向にあります。信用情報がブラックだと、現在の収入が安定していても審査に通りません。

過去に返済に関するトラブルがあった人は信用情報の開示手続きをして、いつ、どのような内容が登録されたのかを調べてみましょう。

長期延滞や強制解約、任意整理などの記録は5年~10年程度残ります。信用情報が原因で審査に通らない場合、アイフル以外の大手消費者金融の審査にも通らない可能性が高いので注意してください。

まとめ

アイフルの審査に落ちたら、まずは別の大手消費者金融を検討しましょう。消費者金融によって審査基準は異なるため、アイフル以外のカードローンなら審査に通る可能性は十分にあります。

最後にアイフルの審査に落ちてしまったときのポイントについてまとめます。

- アイフルの審査に落ちたら別の大手消費者金融を検討する

- 中小消費者金融の審査も甘くないので優先度は低い

- 他社借入がある人は次の審査までに残高を減らしておくことも重要

- 信用情報がブラックだと大手の審査にはほぼ通らない

- アイフルに再申し込みしたい場合、最低6ヶ月は期間をあける

また、アイフルの審査に落ちた原因を考えることも重要です。審査落ちの理由によっては、アイフル以外のカードローンの契約も難しいかもしれません。

アイフルの審査に落ちた人の口コミ、審査落ちの原因を参考にして、該当するものがないかチェックしてから次のカードローンの審査を受けましょう。

- 著者:板垣 雄(貸金業務取扱主任者)

-

2021年に「貸金業務取扱主任者資格試験」に合格。お金に関する問題は、さまざまなライフイベントで発生します。「借りる」という観点だけにとらわれずに、さまざまなお金に関する問題を解決するための知識をお伝えします。>>プロフィール

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。