お金で困ったときに助けてくれるカードローンですが、テレビでCMをしている大手の消費者金融だけでも何社もあって迷いますよね。

実際に各社のホームページで情報収集をしようと思っても、どこに注目すれば良いのか分からなかったり、難しい用語が出てきたりして「これって何が違うの?」となってしまいます。

そこでプロミス、アコム、アイフル、SMBCモビット、レイクの大手5社を対象に徹底比較を行いました。

注目すべきポイントごとに比較結果をまとめたので、この記事を読めばきっと自分にあった消費者金融を選べるようになるでしょう。

はじめて消費者金融のカードローンに申し込む人だけでなく、2社目以降の契約を検討している人にとっても役立つはずです。

また、後半ではどうしても絞り切れなかった場合に、複数のカードローンに申し込んだり、併用したりしても問題ないのかについてもふれています。

| プロミス | アイフル | アコム | SMBCモビット | レイク | |

|---|---|---|---|---|---|

| 金利(実質年率) | 2.5%~18.0% | 3.0%~18.0% | 2.4%~17.9% | 3.0%~18.0% | 4.5%~18.0% |

| 限度額 | 1万円~800万円 | 1万円~800万円 | 1万円~800万円 | 1万円~800万円 | 1万円~500万円 |

| 無利息期間 | 30日間 | 最大30日間※3 | 30日間 | – | 365日間※1 |

| 郵送物なし | ◯ | ◯※4 | ◯ | ◯ | ◯ |

| 勤務先への電話連絡 ※2 | 原則なし | 原則なし | 100%なし | 原則なし | 一切なし |

| 自動契約機の有無 | なし | なし | あり | あり※5 | あり |

| 公式サイト |  |

|

|

|

|

※ プロミスの最短3分融資はお申込み時間や審査によりご希望に添えない場合がございます。(詳細はこちら)

※1 365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上で(お借入れ額1万円でも可能)ご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。

※2「原則なし」の場合も、審査の過程で必要になったときは勤務先に電話をかけることがあります。

※3 初めての方なら最大30日間利息0円

※4「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません

※5 2026年9月6日以降は、ローン契約機での申込およびカード受取の取扱いは終了となります。

目次

プロミス・アコム・アイフル・SMBCモビット・レイクのサービスの違いは分かりにくい?

日本貸金業協会が発表した「資金需要者等の借入意識や借入行動に関する調査結果報告」(2020年11月30日)によれば、利用者が借入先を選ぶときに重視したポイントのトップ3は「金利が低いこと」「申込み手順が分かりやすいこと」「保証人を立てずに借りられること」です。

ですが、大手消費者金融間(プロミス、アコム、アイフル、SMBCモビット、レイク)でこのようなポイントを比較しようと思っても、実は、ほとんど差がありません。

そのため、比較しても違いはイマイチ分かりにくいでしょう。

他にも以下のような項目は大手でほぼ共通する部分なので、比較するときにあまり気にする必要はないのです。

- スマホ、パソコンで手続きできる

- 少額から申し込める

- 担保や保証人がいらない

- 利用できるATMが多い

- 厳しい取り立てを行わない

取り立てを例にあげると、大手だけでなく中小規模の貸金業者も昔のサラ金のような厳しい督促はしません。

これに関しては法律による規制もあって、契約者と連絡が取れているなら職場や自宅への訪問はもちろん、電話もないと考えて大丈夫です。

特に法令遵守の意識が強い大手はより安心でしょう。

ただ、以上のようなポイントに差はなくても、もっと細かく比較していくと様々な違いが見えてきます。

大手5社を比較!それぞれの消費者金融をおすすめできる人

詳しい比較の1つずつを見ていく前に、比較した結果、それぞれの消費者金融がどんな人におすすめなのかを確認していきましょう。

各社の特徴を簡潔にまとめたので、カードローンを選ぶ際の参考にしてください。

総合的に使いやすく多くの人におすすめできるプロミス

この記事で比較した多くの項目で優秀だったのがプロミスです。

即日融資や無利息期間など多くの人が消費者金融に求める条件もクリアしていますし、金利の幅が広く、手数料無料の提携ATMがあるなども強みになります。

そのため、大手の中でも総合的に使いやすく、多くの人におすすめしやすいカードローンだといえるでしょう。

もしどこが良いのか迷ったならプロミスがおすすめです。

内緒で借りやすいアイフル

アイフルは在籍確認を目的とした申し込み時の電話連絡を原則として行いません。

各社、周りにバレないように在籍確認は済ませてくれますが、電話連絡なしの方がより安心でしょう。

また、カードレスで契約できるため、郵送物やローンカードが原因でバレてしまうリスクも回避できます。

返済の柔軟性が高いアコム

アコムのメリットは返済の柔軟性の高さです。

月々1,000円からの返済も可能で、返済日を2つの方式から選択できたり、厳しいときは一時的な約定返済額の減額を相談できたりもします。

少額借入の予定で、できるだけゆっくり返していきたいときは、アコムが便利でしょう。

申込みから借入がスムーズで評判のSMBCモビット

SMBCモビットは手続きのスマートさから、利用しやすいと評判です。

原則会社への電話連絡がなく、「オンライン本人確認」などの手続きをすることで、自宅への郵送物をなくすことができます。

カードレスのWEB完結で申し込めるので、周囲に借入を知られたくない人も安心して利用できるでしょう。

無利息の長さがメリットのレイク

レイクのメリットは無利息の長さです。

他の消費者金融の場合、新規契約者のための特典として無利息期間を用意していても期間は30日ですが、レイクならより長く無利息で借りることもできます。

審査通過率の低さはネックになるものの、無利息の長さを重視するならレイクがぴったりです。

各消費者金融の違いを知るための比較ポイント

それでは、各消費者金融の違いを実際に比較していきましょう。

この記事では大手消費者金融の違いを知るために以下の9つのポイントに着目しました。

- 金利の比較

- 限度額の比較

- 審査通過率と審査時間の比較

- 無人契約機の数

- 借り入れの利便性

- 返済のしやすさ

- 無利息サービスの充実度

- 女性向けサービス

- バレにくさ

パッと見ただけだと違いを感じられないポイントについても、分かりやすくどこが違うのか、どこは一緒なのか説明していきます。

金利の比較結果

大手消費者金融5社の金利は次のようになっています。

| 金利(実質年率) | ||

|---|---|---|

| 下限 | 上限 | |

| プロミス | 2.5% | 18.0% |

| アコム | 2.4% | 17.9% |

| アイフル | 3.0% | 18.0% |

| SMBCモビット | 3.0% | 18.0% |

| レイク | 4.5% | 18.0% |

金利が高いと同じ金額を借りていても、発生する利息(利子)は増えます。そのため、金利を重視する人も多いですが、大手消費者金融間で大きな違いはないのです。

初回契約時は上限金利になることが多い

大手の下限金利を見ると、アコムが年2.4%で最も低く、プロミスが2.5%、アイフル、SMBCモビットの2社が年3.0%、レイクが年4.5%となっています。

ただし、初回契約時にこのような低い金利が適用されることはほぼありません。カードローンの金利は限度額に応じて決まります。

はじめての契約では10万円~50万円くらいの限度額になる人が多く、その場合は、上限金利が適用されると考えてください。

つまり、下限金利がいくら低くても、ほとんどの人にとっては意味がないのです。

短期間で返済するなら金利の影響は小さい

金利は少しでも低い方が、返済の負担は小さくなります。ですが、短期間で返せるなら金利の影響はかなり小さいです。

例えば、年18.0%と年17.8%で50万円を借りても、30日間の利息だとその差は100円にもなりません。

数ヶ月、数年で返済していくことを考えれば、徐々に大きな差になるものの、短期間の利用に関していえばあまり気にする必要はないのです。

そのため、他に重要なポイントがあるなら、そちらを優先しても良いでしょう。

限度額の比較結果

大手消費者金融が扱うカードローンは審査で限度額が決まり、その範囲内なら繰り返し借り入れできます。

大手5社は最低1万円から契約できますが、商品ごとの最大限度額は以下の通りです。

| 消費者金融 | 最大限度額 |

|---|---|

| プロミス | 800万円 |

| アコム | 800万円 |

| アイフル | 800万円 |

| SMBCモビット | 800万円 |

| レイク | 500万円 |

お金を借りたいときは数万円~数十万円で足りる人が多いでしょう。そのくらいの金額であればどの消費者金融を選択しても対応できるのです。

最大限度額は800万円で4社が同率

最大限度額に注目すると800万円でプロミス、アコム、アイフル、SMBCモビットの4社が同率です。

レイクは最大500万円までなので、500万円を超える金額を希望するなら選択肢からは外れます。

ですが、前述の通り、ここまで大きな金額をカードローンで借りることは少ないですよね。

また、最大限度額が大きいと高額な契約を結びやすいわけでもありません。

個別の限度額はその人の年収や収入の安定性などの評価結果で決まるので、どの消費者金融を選んでも大きな差はないでしょう。

限度額は年収の1/3以下に制限される

消費者金融でお金を借りる場合、総量規制というルールが限度額に影響します。

総量規制によって、消費者金融からの融資は(他の貸金業者で借りているお金を含み)年収の1/3までに制限されるのです。

つまり、年収600万円の人だと最大でも200万円までになり、商品の限度額が最大500万円でも、最大800万円でも変わりません。

そのため、希望する金額に対応できる消費者金融なら、限度額についてはあまり気にしなくても大丈夫です。

審査の通過率と審査時間の比較結果

消費者金融からお金を借りるためには、審査に通る必要があります。

そこで気になるのは「自分でも通るかな?」「どのくらいの時間がかかるんだろう?」という2点だと思います。

審査については公開されていない情報がほとんどですが、分かっている範囲の情報を比較しました。

| 消費者金融 | 審査通過率 | 最短融資時間 |

|---|---|---|

| プロミス | 40.3% | 最短3分※1 |

| アコム | 39.8% | 最短20分※1 |

| アイフル | 公式HP参照 | 最短9分※4 |

| SMBCモビット | 情報なし | 最短15分※3 |

| レイク | 31.1% | 最短8分※2 |

※1 お申込み時間や審査状況によりご希望に添えない場合がございます。

※2 Webで最短8分融資も可能。21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

※3 審査結果のご案内は、お申込の曜日や時間帯によって翌日以降となる場合があります。

※4 申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

※ 審査通過率は、申込者のうち契約に至った人の割合(成約率)です。表の数字は2022年4月~2023年3月までの1年間の平均値です。(参照:SMBCコンシューマーファイナンス月次データ、アコムIR情報、SBI新生銀行決算関連資料)

※ 申し込みの曜日、時間帯によっては翌営業日の連絡になります。

プロミスなど3社の審査通過率は40%程度

審査通過率はSMBCモビットを除いた4社が公表しています。年や月によってその数字は異なりますが、プロミス、アコム、アイフルの3社は安定して40%程度です。

つまり、2~3人が申し込んだら、1人は審査に通っているということになります。

そう聞くと大手の審査は厳しいように感じるかもしれませんが、申込者の中には多額の借り入れがあって、すでに何社もの審査に落ちているような人も含まれます。

また、審査に通ったものの、契約しなかった人は表の通過率には含まれません。

それらをふまえると、40%程度の審査通過率は決して低くないのです。

審査通過率を見るとレイクはやや厳しめ

プロミス、アコム、アイフルの3社に対して、レイクの審査通過率は30%台と低めです。

申込件数がやや3社に比べて少ないので、層の違いもあるかもしれませんが、他社の審査に通らなかった人は選ぶべきではありません。

レイクは比較的新しい消費者金融カードローンで、毎年、審査通過率は30%前後になっています。大手3社に比べて10%以上低いため、審査通過率を考えると厳しめだといえるでしょう。

審査時間はプロミスが最短3分でスピーディ

審査の厳しさも気になりますが、スピードも重要ですよね。

審査通過率は各社差があったのに対して、最短審査時間に差はありませんが、プロミスのみダントツでスピーディです。

大手4社はいずれも最短10分~20分で審査結果を連絡してくれるのに対し、プロミスは審査・融資が最短3分となっています。(※ お申込み時間や審査によりご希望に添えない場合がございます。)

ただし、審査は絶対に最短時間で終わるわけではないです。人によってもう少し早く連絡が来たり、なかなか連絡が来なかったりもします。

各社の最短審査時間はあくまでも目安なので、急いでいる人は余裕を持って申し込みをしてください。

また、SMBCモビットだと申込内容をもとに簡易的な審査結果を申し込み後すぐに教えてくれるお試し審査サービスもあります。

正式な審査結果はその後の連絡ですが、「とりあえず借りられそうかだけ早く知りたい!」というときは便利でしょう。

無人店舗(自動契約機)の比較結果

最近では、インターネットで契約できる消費者金融も増えていますが、即日でローンカードを受け取るときには無人店舗(自動契約機)が便利です。

ローンカードと契約書をその場で受け取れ、郵送物をなくすこともできます。

そのため、主にローンカードで借り入れや返済をしようと思っているなら、近くに店舗があるかも重要になるでしょう。

自動契約機の台数はアコム、レイクが圧倒的に多い

まずは自動契約機の設置台数を比較していきます。

| 消費者金融 | 自動契約機の設置台数 |

|---|---|

| プロミス | – ※1 |

| アコム | 685 ※2 |

| アイフル | – ※3 |

| SMBCモビット (三井住友銀行内ローン契約機) |

400 ※4 |

| レイク (SBI新生銀行カードローン自動契約機) |

633 ※5 |

※1 2026年9月に全店舗営業終了

※2 アコム マンスリーレポート(2024年3月期下期)より2月の数字

※3 2026年7月末に全店舗営業終了

※4 SMBCモビット公式ホームページより 三井住友銀行内ローン契約機の2019年9月現在の数字

※5 SBI新生銀行 2024年度 四半期データブック(第1四半期)より2023年6月の数字

参照している時点が違うため正確な比較にはなりませんが、アコム、レイクの2社は自動契約機の数が多いです。

現在はスマホやアプリからのWEB申込みが増えていることから、全体的にどの消費者金融も自動契約機を減らす傾向にあります。

ただ、ローンカードを即日で受け取りたい場合は、近くに自動契約機があることも重要になります。審査が早くても、自動契約機まで車や電車で何十分もかかるのは大変です。

もし消費者金融の看板などを見た覚えがないなら、事前に店舗を検索しておくと良いでしょう。住んでいる場所によっては、設置台数が多くても近くにないかもしれません。

ちなみに、SMBCモビットに関しては、以前まであった自社の自動契約機を完全に撤廃しました。現在は三井住友銀行内のローン契約機でカードの発行が可能です。(※ 2026年9月6日以降は、ローン契約機での申込およびカード受取の取扱いは終了となります。)

自動契約機はおおむね土・日・祝日も21時まで利用可能

消費者金融のカードローンはインターネットで24時間いつでも申し込めますが、自動契約機は営業時間が決まっています。

基本的に土・日・祝日も自動契約機は営業しているので、平日が仕事の人でも安心です。

また、平日も21時まで利用できる所が多く、事前にネットから申し込みを済ませておけば、仕事帰りにカードを受け取ることもできるでしょう。

| 消費者金融 | 平日 | 土・日・祝日 |

|---|---|---|

| アコム | 9:00~21:00※年中無休(年末年始除く) | 9:00~21:00※年中無休(年末年始除く) |

| SMBCモビット (三井住友銀行内ローン契約機) |

9:00~21:00 | 9:00~21:00 |

| レイク (SBI新生銀行カードローン自動契約機) |

9:00~21:00 | 9:00~21:00 (日曜日のみ19時まで) |

※ 一部店舗は営業時間が異なります。また、年末年始など営業時間が異なる場合もあります。

各消費者金融の自動契約機の営業時間は上の表のようになっています。

おおむね21時までが営業時間になっていますが、夕方で閉まってしまう所、曜日によって早く閉まるケースもあるのです。

申し込みの時間帯によっては、審査結果の連絡を待っている間に自動契約機が閉まってしまう可能性もあるので注意してください。

借り入れの利便性の比較結果

大手消費者金融は基本的にカードローンを扱っていますが、借入方法はカード以外にもあります。

ローンカードを使ってATMでキャッシングする場合は、手数料無料のATMはあるのか、何時まで利用できるのかなどを知っておくべきでしょう。

また、カードを使わずに銀行振込で融資を受けるなら、手続きから振り込みまでにかかる時間も重要です。

SMBCモビット、プロミスは三井住友銀行ATMが手数料0円

大手消費者金融のカードローンは銀行、コンビニ、駅などにある多くの提携ATMでも利用できます。

中小規模の貸金業者だと特定の金融機関のATMでしかカードを使えないこともありますが、大手であれば基本的にその心配はありません。

ただし、提携ATM利用時には所定の手数料が発生することが多いです。SMBCモビット、プロミスに関しては三井住友銀行ATMであれば手数料無料なので、近くにあるなら優先して使うと良いでしょう。

また、アコムは自動契約機などに併設されているATMを使えば手数料がかかりません。

| 消費者金融 | 手数料のかからないATM | 営業時間 |

|---|---|---|

| プロミス | 三井住友銀行ATM | 00:00~24:00 |

| アコム | アコムATM | 00:00~24:00 |

| アイフル | ‐ | ‐ |

| SMBCモビット | 三井住友銀行ATM | 00:00~24:00 |

| レイク | ‐ | ‐ |

※ 一部店舗は営業時間が異なります。また、システムメンテナンスなどで利用できない時間帯もあります。曜日によって営業時間が異なる場合もあるので、公式ホームページなどで確認してください。

※ 消費者金融の店舗には自社ATMが併設されていない場所もあります。

中には消費者金融の店舗が近くになかったり、人に見られるのが嫌で利用したくなかったりする人もいますよね。その場合は、銀行のATMでも手数料のかからないプロミスやSMBCモビットが便利でしょう。

24時間の銀行振込は対応金融機関をチェック

ローンカードは自動契約機や郵送でないと受け取れませんが、前述の通り、カードがなくても銀行振込でお金を借りられます。

以前は銀行の窓口が開いている平日15時を過ぎてしまうと翌営業日の入金でした。そのため、利便性はあまり良くなかったのですが、現在は原則24時間の振込融資サービスに対応しています。

インターネットバンキングを使えば、平日だけでなく土・日・祝日もすぐに振り込んでもらえるのです。

例えば、以下のような金融機関の口座を持っていれば、土日や夜間でも振込融資を受けられます。

- みずほ銀行

- 三菱UFJ銀行

- 三井住友銀行

- ゆうちょ銀行

- ソニー銀行

- 楽天銀行

- 住信SBIネット銀行

- イオン銀行

※ 金融機関、消費者金融によって振込実施時間は異なります。

また、上記以外にも多くの金融機関が土日や夜間の振込融資に対応していますが、契約後、すぐに振込融資を受けようと思っている人はカードローン会社のホームページなどで確認しておくと安心でしょう。

返済のしやすさの比較結果

カードローンを利用するときは、借り入れの利便性だけでなく、返済のしやすさも重要です。各消費者金融の返済額や返済日などには差があるので、その点についても確認しておきましょう。

プロミスとアコムは最低月1,000円からの返済

大手5社の最低返済額は以下の表のようになっています。

| 消費者金融 | 借入残高 | 最低返済額 |

|---|---|---|

| プロミス | 20,000円以下 | 1,000円~ |

| アコム | 20,000円以下 | 1,000円~ |

| アイフル | 100,000円以下 | 4,000円~ |

| SMBCモビット | 100,000円以下 | 4,000円~ |

| レイク | 100,000円以下 | 4,000円~ |

※ アコムは契約限度額が30万円以下の場合、アイフルは約定日制の場合です。

プロミスとアコムは借入残高が20,000円以下だと月1,000円からの返済になります。1,000円以上ならいくらでも良いので、返済額を増やすのは自由です。

つまり、最低返済額は低い方が、月々の返済額を調整しやすいといえます。

ただし、借入残高に応じて最低返済額は増えていくため、借りる金額が増えれば返済額も大きくなるので注意してください。

常に月1,000円の返済で良いわけではありません。

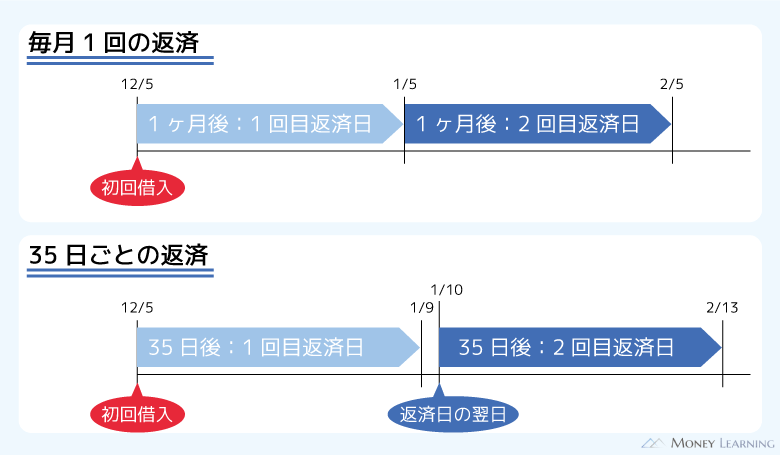

アコムとアイフルは返済日を2つの方式から選べる

クレジットカードだと最初から支払日が決まっていることも多いですが、消費者金融のカードローンは基本的に都合の良い日を指定できます。

さらに、アコムとアイフルは返済日を2つの方式から選べ、より柔軟に返済日を決められるのです。

アコムとアイフルは毎月1回の指定日制のほか、前回の返済した日の翌日から35日後が次の期日になる方式もあります。

毎月同じ日に給料を受け取っているなら、その少し後に返済日を設定すると返しやすいでしょう。一方、余裕のある月、ない月がある人は、35日ごとの方が調整しやすいかもしれません。

口座振替は引き落とし日を指定されることが多い

消費者金融のカードローンは返済日を指定できるといいましたが、口座振替で返済する場合は別です。引き落とし日については決まっているケースが多いので注意してください。

各社の引き落とし日は以下のようになっています。

| 消費者金融 | 引き落とし日 |

|---|---|

| プロミス | 毎月5日 ※1 |

| アコム | 毎月6日 |

| アイフル | 毎月3日、27日、28日 ※2 |

| SMBCモビット | 毎月5日、15日、25日、末日 |

| レイク | 毎月14日、27日 |

※ 一部、引き落としに利用できない金融機関もあります。

※1 プロミスは三井住友銀行、三菱UFJ銀行、みずほ銀行、ゆうちょ銀行、PayPay銀行のいずれかであれば15日、25日、末日も選択できます。

※2 利用する金融機関によって引き落とし日が決まっています。

大手5社の中だとSMBCモビット、レイクが複数の選択肢から引き落とし日を選べます。口座振替を希望する方、引き落とし日に希望がある方はこの点もチェックしておきましょう。

無利息サービスの比較結果

消費者金融は銀行カードローンと比較すると金利が高めだといわれます。

確かに銀行カードローンなら上限金利でも年14.0%~15.0%程度で、年18.0%が一般的な消費者金融に比べて低金利です。

ただ、大手消費者金融には無利息サービスのあるカードローンが多く、はじめて利用する場合は一定期間の利息が0円になります。

| 消費者金融 | 無利息サービスの内容 |

|---|---|

| プロミス | 初回借入の翌日から30日間※1 |

| アコム | 初回契約の翌日から30日間 |

| アイフル | 初めての方なら初回契約の翌日から最大30日間 |

| SMBCモビット | 無利息期間なし |

| レイク | 初回契約の翌日から365日間※ |

※1 メールアドレスとWeb明細の登録が必要

※2 60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。

無利息の期間を重視するならレイク

無利息の期間だけで選ぶのであればレイクがおすすめです。他の消費者金融よりも対象となる期間が長いため、よりお得に借り入れしやすいでしょう。

ただし、期間中も月々の返済は必要になります。その返済を忘れてしまうと無利息期間は終了となるので注意してください。

契約から借り入れまで期間が空くならプロミスが便利

カードローンを契約してすぐに借りるなら関係ありませんが、数日でも期間が空くならいつから無利息サービスが始まるかも重要です。

ほとんどの消費者金融は契約の翌日から自動的にスタートとなるため、利用に関係なく無利息期間は消化されていきます。

その一方で、プロミスなら「初回借入の翌日から」なので、利用するまで無利息期間はスタートしません。もしもに備えてカードローンを持っておきたいという人でも安心ですね。

女性向けサービスの比較結果

カードローン利用者の割合は男性が多めですが女性も一定数いて、例えば、アイフルだと利用者の29%が女性というデータもあります。

消費者金融の中には女性オペレーター専用ダイヤルがあったり、女性向け商品を扱っていたりする所もあるので、「男性のスタッフだと話しにくい」など希望がある人は以下の点もチェックしてください。

| 消費者金融 | 女性オペレーター 専用ダイヤル |

女性向け商品 |

|---|---|---|

| プロミス | あり | なし |

| アコム | なし | なし |

| アイフル | あり | あり |

| SMBCモビット | なし | なし |

| レイク | なし | なし |

プロミスとアイフルには女性オペレーター専用ダイヤルあり

女性オペレーター専用ダイヤルがあるのはプロミスとアイフルです。

ネットで申し込めばそもそもオペレーターと通話する機会は多くありません。それでも、手続きに関する質問や相談などで通話することもあるでしょう。

その際に女性のスタッフを希望する場合は、女性オペレーター専用ダイヤルを利用してください。

ちなみに、その他の3社だと男性オペレーターが電話を受ける可能性もありますが、これまで何度が問い合わせをした印象としては女性が多いです。

また、メールやチャットなどのサービスでも問い合わせは可能なので、電話以外の方法もあることは知っておきましょう。

女性向け商品があるのはアイフルのみ

プロミスには「レディースキャッシング」という女性向けのカードローンがありますが、レディースコール(女性オペレーター専用ダイヤル)があることを除けば通常の商品とまったく一緒です。

その一方で、アイフルが扱う「SuLaLi(スラリ)」は通常のカードローンと異なる女性向けの商品になっています。

| 通常のカードローン (キャッシングローン) |

女性向けカードローン (SuLaLi) |

|

|---|---|---|

| 金利(実質年率) | 3.0%~18.0% | 18.0% |

| 限度額 | 1万円~800万円 | 10万円 |

| 女性専用ダイヤル | なし | あり |

| カードデザイン | 1種類 | 2種類 |

SuLaLiはカードデザインを選べ、2種類どちらのデザインもカードローンっぽさがありません。そのため、財布に入っていても、カードローンだとはバレにくいでしょう。

ただし、限度額が10万円で、金利も年18.0%です。(増額も可能ですが、その場合は再度審査があります。)

通常のカードローンと同じように新規契約者向けの無利息期間はあるものの、金利や限度額などの貸付条件はイマイチです。

詳しくはこの後で説明しますが、ローンカードをそもそも発行せずに契約できる消費者金融も増えています。SuLaLiのメリットはあまり多くないので、他に優先したいポイントがあるならそちらを重視すべきでしょう。

バレにくさの比較結果

消費者金融でお金を借りるときは、「カードローンの利用がバレないかな?」という点も心配ですよね。

大手消費者金融は周りに内緒で契約できるように色々と工夫してくれますが、それでも家族や同僚などにバレた、疑われたというケースは実際にあります。

周りにバレる主な要因は電話と郵送物です。

消費者金融の審査では原則、電話連絡による在籍確認を行わないとするところが多いです。

ただ、必要があると判断されると、本人承諾の上で勤務先に電話連絡が行われる場合もあります。

また、家族と一緒に住んでいるなら郵送物の有無にも注意しましょう。ローンカードを発行しないカードレスだと、郵送物だけでなく、カードを誰かに見られる可能性もなくせるのでおすすめです。

| 消費者金融 | 在籍確認 | カードレスでの契約 |

|---|---|---|

| プロミス | 原則職場などへの電話連絡なし | 可 |

| アコム | 職場などへの電話連絡100%なし | 可 |

| アイフル | 原則職場などへの電話連絡なし | 可 |

| SMBCモビット | 原則職場などへの電話連絡なし | WEB完結なら可 |

| レイク | 職場への電話連絡一切なし | 可 |

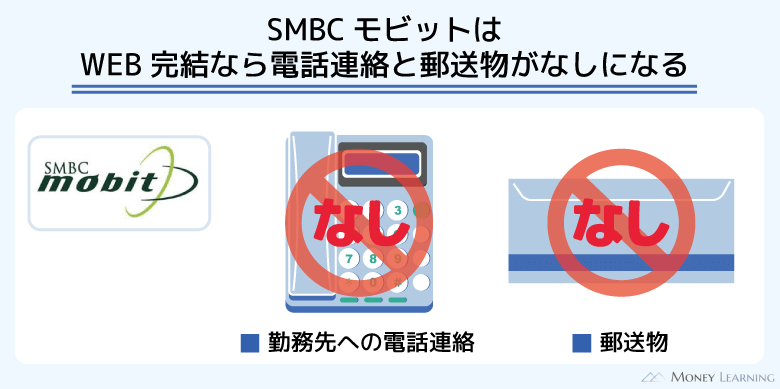

SMBCモビットは会社への電話連絡を回避しやすい

大手5社の中で在籍確認時の電話連絡を回避しやすいのは、SMBCモビットです。

SMBCモビットのWEB完結申込であれば電話連絡なし、郵送物なしになります。

ただし郵送物をなしにするには、「オンライン本人確認をする」「返済方法を口座振替で登録する」といった手続きが必要となるので注意しましょう。

カードレスの郵送物なしで契約するならプロミスとアイフルとアコムとレイク

大手消費者金融はカードレスでの契約に対応している所も増えてきています。

郵送物をなくすだけならネットで申し込み、自動契約機でカードなどを受け取るという方法もあります。

ですが、自動契約機へと足を運ぶ手間はかかり、契約後、うっかりカードを誰かに見られるかもしれません。カードレスでの契約であれば郵送物をゼロにできる上に、そのような手間、リスクもないのです。

また、アイフルやプロミスなど自動契約機を廃止する会社もあり、カードレスが主流になってくると考えられます。

カードレスでの契約は、大手の中でもプロミス、アイフル、アコム、レイクが便利です。(※ アイフルはカードレス選択時でも、本人確認のための郵送が発生する場合がございます)

インターネットバンキングを使った銀行振込での借り入れだけでなく、公式スマホアプリによるスマホATMにも対応しています。

スマホATMならローンカードがなくても、セブン銀行ATM、ローソン銀行ATMでの借り入れや返済が可能です。(レイクはセブン銀行ATMのみ可能)

また、この4社は後からカードを追加発行(手数料無料)することもできます。

どっちが良いか迷ったら2社に申し込むのもアリ?

プロミス、アコム、アイフル、SMBCモビット、レイクの5社について比較してきました。

似ている大手消費者金融にも様々な違いがあるので、2つのカードローンでどっちが良いのか迷ってしまうこともあると思います。

その際に、2つのカードローン両方に申し込むのはアリなのでしょうか?

実は、2つ以上のカードローンを同時に申し込んだり、併用したりするのにはメリットとデメリットの両方があるのです。

計画的に利用できるのであれば大きな問題はないですが、特にデメリットについては理解した上で申し込んでください。

2社の消費者金融を併用するメリット

まずは、2社の消費者金融を併用するメリットです。

- 1社では借りられない金額を借りやすくなる

- 提示された金利などを比較できる

- 1社審査に落ちてももう片方に通る可能性がある

すでに消費者金融からお金を借りていて、その限度額がいっぱいになっている場合、限度額を増やしてもらうという選択肢もあります。

ですが、増額の審査は新規で契約するよりも厳しくなるため、2社を併用することで必要な金額を借りやすくするのです。

また、カードローンは審査を受けないと実際に適用される金利が分かりません。新規で2社に申し込むなら、提示された条件がより良い方だけを契約することもできるのです。

消費者金融にこだわらないのであれば、審査は厳しめだが金利が良い銀行カードローン、滑り止めとして消費者金融といった組み合わせも良いでしょう。

例えば、楽天銀行スーパーローンなら金利年1.9%~14.5%で金利の見直しができるので、おすすめです。

2社の消費者金融を併用するデメリット

次に、2社の消費者金融を併用するデメリットについても見ていきましょう。

- 借入残高、契約のある状態で受ける2社目の審査は厳しくなりやすい

- 信用情報に登録される申込履歴が増える

- 返済の管理が大変になる

- 1社で借りるよりも金利を下げづらい

これらの中でも注意したいのは審査への影響です。

滑り止めを用意できるという意味では審査対策にもなるのですが、すでに別の消費者金融からお金を借りていたり、直近の申込履歴があったりする状態は審査にマイナスの影響を与えることもあるのです。

カードローンの申し込みは信用情報に6ヶ月間残ります。

比較的すぐに消えますが、その短い間に何社もの審査を受けるのは避けた方が良いでしょう。

また、小さい限度額のカードローンを2社で契約するよりも、1社でまとめられた方が金利も下がりやすいです。

基本的に2社程度ならそこまで気にする必要はないものの、このようなデメリットがあることは知っておいてください。

大手5社以外の消費者金融を選んだ方が良いケース

この記事で紹介した5社以外にもカードローンを扱う消費者金融、銀行振込や店頭で融資をしてくれる消費者金融はあります。

ただ、中小規模の業者はどうしてもサービス面で大手に負けます。はじめて消費者金融を利用する人、2社目を探している人が大手5社以外の消費者金融を積極的に選ぶ理由はありません。

もし大手5社以外を選ぶとするなら、すでに3社程度から断られている場合です。消費者金融の審査基準は各社異なるものの、3社で否決されているなら、残りの2社も落ちてしまう可能性が高いでしょう。

申し込んでみないと結果は分からないため、残りの消費者金融の審査も受けてみても良いですが、急いでいるときは中小規模の消費者金融をあたってください。

ほとんどの人は最初に大手で借りようとするので、中小の消費者金融は大手の審査で落とされてしまった人の利用も多いのです。

まずは大手の審査を受けてみて、どうしてもダメそうならそれ以外の少し規模が小さめの業者も検討してください。

| おすすめ3社 | |

|---|---|

|

プロミス 初回借入した日から30日間無利息なのはプロミスだけ。公式のスマホアプリを使うことで、銀行口座への入金も超便利! |

|

アイフル スマホアプリで、セブン銀行ATM・ローソン銀行ATMで借入可能!WEB完結で原則電話なし・郵送物なしなので誰にもバレない |

|

SMBCモビット 【超便利】スマホATM取引で原則24時間いつでもお取引ができる!こっそり借りたい方も安心!来店なし!WEBで完結可能! |

※プロミスの最短3分融資はお申込み時間や審査によりご希望に添えない場合がございます。

まとめ

- 担保や保証人が不要なことなどは大手で共通

- 何を重視するかでおすすめの消費者金融は変わる

- どこが良いか迷ったらプロミスがおすすめ

- 金利を重視するなら銀行も視野に入れる

- 2社の併用にはメリットもデメリットもある

- 審査に通りそうにない場合のみ大手5社以外も検討する

この記事の結論としては、総合的に見ておすすめなのはプロミスです。ただし、そのプロミスもすべての項目で他社よりも優れているわけではありません。

どのポイントを重視するかであなたにあったカードローンは変わってくるので、ぜひこの記事や消費者金融おすすめランキングを参考にしてみてください。

- 著者:板垣 雄(貸金業務取扱主任者)

-

2021年に「貸金業務取扱主任者資格試験」に合格。お金に関する問題は、さまざまなライフイベントで発生します。「借りる」という観点だけにとらわれずに、さまざまなお金に関する問題を解決するための知識をお伝えします。>>プロフィール

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。