SMBCモビットは公式スマホアプリを使うことでより便利にサービスを利用できるようになります。

借り入れや返済の手続きもアプリから行えますし、借入残高や返済日などを確認したいときにもアプリが便利です。また、必要書類を提出するときもアプリの機能を使うとスムーズでしょう。

この記事ではSMBCモビットのスマホアプリでお金を借りる方法についてまとめました。

アプリの機能や利用時の注意点もあわせて解説していくので、SMBCモビットの申し込みを検討中の方はぜひ参考にしてください。

目次

SMBCモビット公式アプリでできること

SMBCモビットの公式スマホアプリでは次のような機能・サービスを利用可能です。

- 新規申込の手続き

- スマホATM取引による出金や入金

- 振込キャッシングの依頼

- PayPayマネーチャージの利用

- インターネット返済の手続き

- 必要書類の提出

- ローン利用状況の確認

- 増額の申し込み

- 生体認証によるログイン設定

- 各種会員情報の確認や変更

アプリはAndroid(アンドロイド)ならGoogle Play、iPhoneならApp Storeから無料でダウンロードできます。

ただし、端末が古い場合は、アプリの推奨利用環境を満たさないケースもあります。また、AndroidのタブレットやiPadなどでは動作保証されていません。アプリの動作環境・推奨環境については、各アプリストアのダウンロードページで確認してください。

以下ではSMBCモビット公式アプリでできることについて説明していきます。

新規申込の手続き

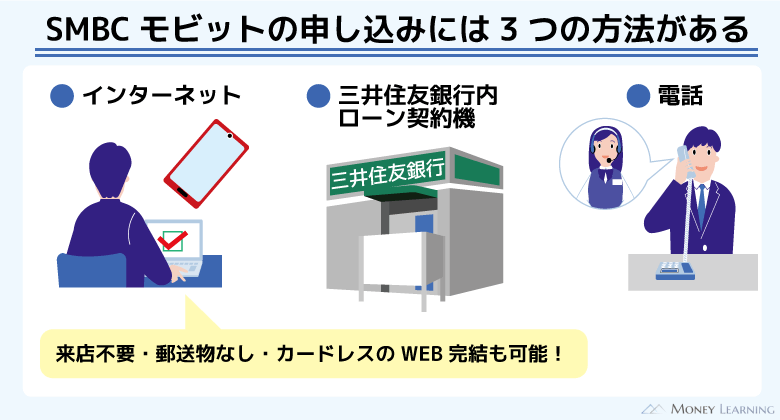

SMBCモビットのサービスを利用するには申し込みが必要です。

申込方法には「WEB(パソコン・スマートフォン)」「電話」「三井住友銀行内ローン契約機」があり、アプリ内の申し込みボタンからも手続きできます。(※ 2026年9月6日以降は、ローン契約機での申込およびカード受取の取扱いは終了となります。)

SMBCモビットの公式ホームページからも申し込めるため、アプリをインストールする前にWEBで申し込みを済ませておくとスムーズでしょう。

パソコンでも、スマートフォンでも入力する項目は基本的に一緒ですが、スマホの場合は、カメラ機能で運転免許証を撮影することによって記載内容を申し込みフォームに反映させることが可能です。

スマホATM取引による出金・入金

SMBCモビットのスマホアプリはスマホATM取引に対応しています。スマホATM取引はセブン銀行ATMおよびローソン銀行ATMにてカードレスで借り入れ・返済できるサービスです。

スマホATM取引は所定の提携ATM利用手数料がかかりますが、カードがなくても直接現金を引き出したり、入金したりできる点がメリットになるでしょう。振込キャッシングやインターネット返済などの取引方法と違って、金融機関口座がなくても利用できます。

- アプリにログインする(アプリ)

- ホーム画面の「スマホATM取引」をタップする(アプリ)

- 「スマホを使ってATMで借入(返済)」をタップする(アプリ)

- 利用する銀行を選択する(アプリ)

- QRコードリーダーを起動させる ※1(アプリ)

- 「スマートフォンでの取引」を選択する(ATM)

- QRコードをカメラで読み取る(アプリ)

- 企業番号を入力する(ATM)

- 画面の案内に従って手続きする(ATM)

※ 利用するATMによって画面の表示が異なる場合もあります。

※1 借り入れの場合は「モビットカード番号(振込キャッシング番号)」「暗証番号」「生年月日」による認証が必要です。

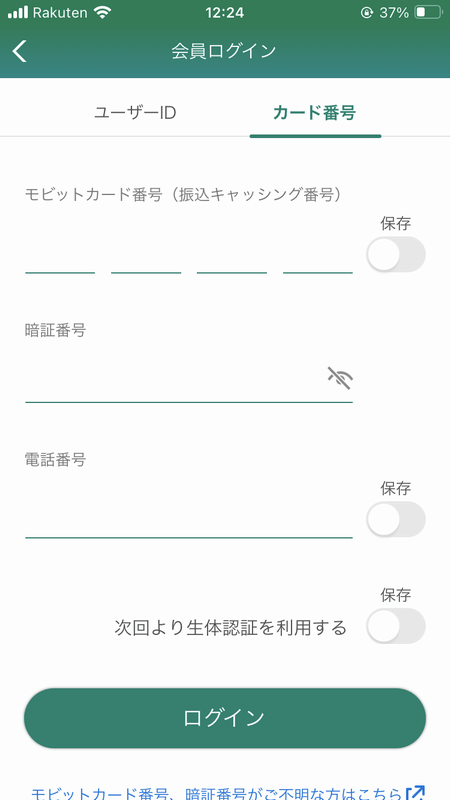

振込キャッシングの依頼

SMBCモビットの振込キャッシングのサービスなら最短3分で自身の金融機関口座に借入金を振り込んでもらえます。(※ 金融機関によっては原則24時間いつでも入金可能ですが、入金完了日時は金融機関ごとに異なります。また、はじめての利用には銀行口座の登録が必要です。)

また、振り込みにかかる手数料は無料で、スマホアプリや会員専用サービスから手続きできます。スマホアプリから振込キャッシングの依頼をする場合は、以下の手順で手続きしましょう。

- アプリにログインする

- メニュー内の「振込キャッシング」をタップする

- カード番号認証を行う ※1

- 振込希望額と振込先銀行口座を指定する

- 取引内容を確認して、「振込する」をタップする

※1 「モビットカード番号(振込キャッシング番号)」「暗証番号」「生年月日」の入力が必要です。

振込キャッシングの依頼が完了すると、振込予定額と振込予定日が表示されます。金融機関によっては入金までに時間がかかるケースもあるため、お急ぎの場合は事前に各金融機関のホームページなどで受付可能時間を調べておくと安心です。

PayPayマネーチャージの利用

SMBCモビットはPayPayマネーの残高にチャージする形で借り入れすることもできます。

普段、PayPayを使っている方は、PayPayマネーチャージのサービスを利用しても良いでしょう。(※ PayPayマネーチャージを利用する場合は、事前にアプリ内での利用登録が必要です。メニュー画面の「PayPay利用登録/ 解除」から手続きしてください。)

PayPayマネーチャージで借りる場合は、以下の手順で手続きしましょう。

- アプリにログインする

- メニュー内の「PayPayマネーへチャージ」をタップする

- カード番号などを入力して、認証手続きを行う

- 認証画面が表示されるので「許可する」をタップする(初回のみ) ※1

- チャージする金額を入力する

- 取引内容を確認して「チャージする」をタップする ※2

※1 PayPayアプリの認証画面に遷移します。内容を確認のうえ、問題なければ「許可する」をタップしてください。

※2 チャージ完了後、PayPayアプリ上に取引内容が通知されます。

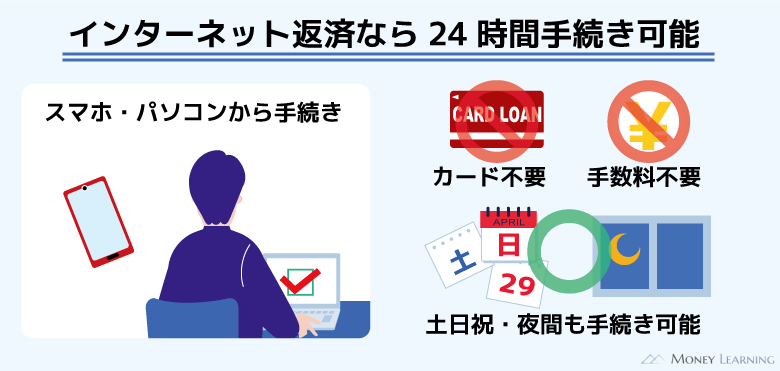

インターネット返済の手続き

SMBCモビットはインターネット返済サービスに対応しており、アプリからもネットバンキングを利用した返済の手続きが可能です。

インターネット返済サービスは24時間利用可能で、手数料もかかりません。口座のお金でSMBCモビットの返済を行うときは、以下の手順で手続きしてください。(※ 利用にはインターネットバンキングの口座が必要です。また、金融機関によって振込完了時間が異なります。)

- アプリにログインする

- メニュー内の「インターネット返済」を選択する

- 返済金額を入力する

- 返済金額を確定して、金融機関選択ページに移動する

- 同意事項の確認後、利用する金融機関を指定する

- 指定した金融機関のネットバンキングにログインする

- 取引内容を確認して、返済手続きを完了させる

必要書類の提出

SMBCモビットの申し込みには本人確認書類などの提出が必要になります。必要書類の提出方法はいくつかありますが、スマホアプリからの提出が簡単でおすすめです。

新規申込後に書類提出の案内が届いたら、以下の流れでアプリから手続きしましょう。

- アプリホーム画面の「必要書類のご提出はこちら」をタップする

- ユーザーIDとパスワードでログインする

- 書類の提出方法を選択する

- 提出する書類を選択する

- 書類をアプリのカメラで撮影する ※1

- 画面の案内に従って書類の提出を完了させる

※1 iOSの場合、撮影した画像データを選択することもできます。

ローン利用状況の確認

現在の借入残高などの利用状況はスマホアプリから確認できます。ブラウザの会員専用サービスや提携ATMでも確認可能ですが、アプリからの照会が簡単でしょう。

- 利用残高

- 利用可能額

- 次回の返済日

- 次回の返済額

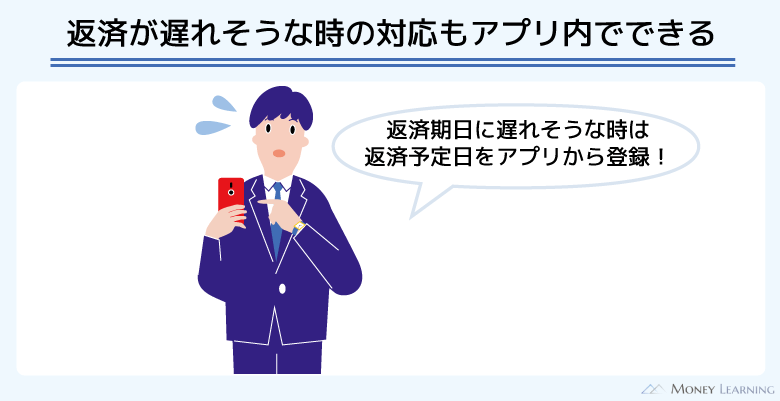

また、出費が重なるなどして、次回の返済期日までの入金が難しい場合、アプリから「お支払い予定日(入金予定日)」を登録することも可能です。

電話連絡なしで24時間いつでも手続きできるので、返済が遅れそうなときは早めに手続きしましょう。

増額の申し込み

SMBCモビットの契約額は審査によって決定されますが、その後、増額することも可能です。契約額の増額を検討可能な場合は、アプリの「利用可能額」の下に増額のメニューが表示されます。増額を希望する方は、「限度額の増額申込」ボタンが表示されていることを確認してください。

増額審査においては最新の収入証明書の提出を求められることもあります。契約後の書類提出もアプリ経由で行えるので、アプリへのログイン後、メニュー内の「書類提出」から手続きしましょう。

生体認証によるログイン設定

SMBCモビットのスマホアプリは生体認証によるログインに対応しています。「指紋認証」「声紋認証」「顔認証」を利用でき、その中から2種類以上の生体情報を登録します。(※ ログイン時には指紋・顔・声のうちのひとつの認証を行います。)

生体認証を利用するなら毎回ログイン情報を入力する必要はないので、アプリを使う人は生体認証を設定しておくのがおすすめです。

初回ログイン時に「次回より生体認証を利用する」をオンにして、生体認証情報とログイン情報の登録を行ってください。

また、SMBCモビットのスマホアプリでは「振込キャッシング」や「スマホATM取引(出金)」の際にも生体認証(指紋・顔・声の中から2種類)を利用可能です。最初に設定・登録する手間はあるものの、生体認証を利用することで簡単かつ安全にログインや出金の手続きができるでしょう。

各種会員情報の確認や変更

SMBCモビットのスマホアプリからは各種会員情報の確認や変更も可能です。手続き内容によってはアプリで手続きできないケースもありますが、以下のような内容の確認・変更ができます。

- 振り込みによる返済時の口座確認

- 振込キャッシング番号の確認

- 住所や勤務先情報などの変更 ※1

- 口座振替の登録

- 返済日の変更

- 利用明細のネット受取設定

- 返済期日のお知らせメール登録

- 次回支払い期日の変更(支払い予定日の登録)

- Vポイント利用手続き ※2

※1 内容によってはコールセンターへの電話が必要な場合もあります。

※2 手続きにはYahoo! JAPAN IDが必要です。

SMBCモビット公式アプリでお金を借りる流れ

ここからはSMBCモビットのアプリでお金を借りる流れを説明していきます。

SMBCモビットは即日融資も可能ですが、申し込みの曜日や時間帯などによって翌営業日の扱いになるケースもあります。スムーズに契約を済ませられるように、手続きの流れや申し込みに必要なものを把握しておきましょう。

- 申し込みフォームの入力

- スマホで本人確認・必要書類の提出

- 審査結果の確認

- 契約手続き

- 銀行振込やスマホATM取引で借り入れ

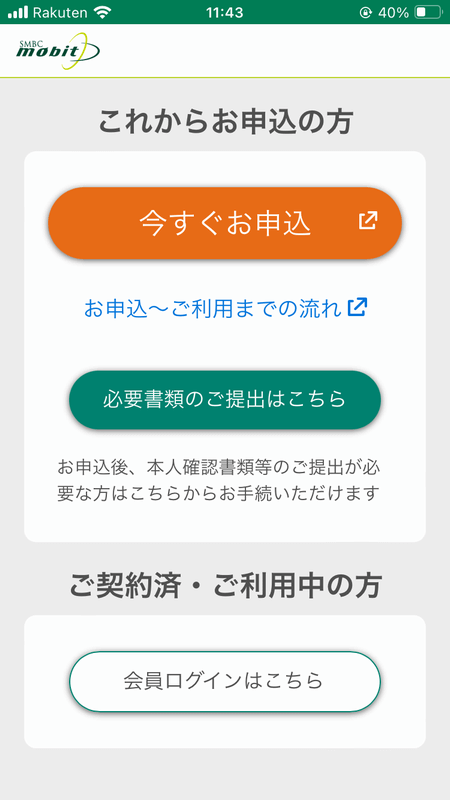

1. 申し込みフォームの入力

SMBCモビットの申し込みはWEBやアプリなどから行えます。WEBならSMBCモビットのホームページ内の申し込みボタンから、アプリなら「今すぐお申込」をタップしてください。

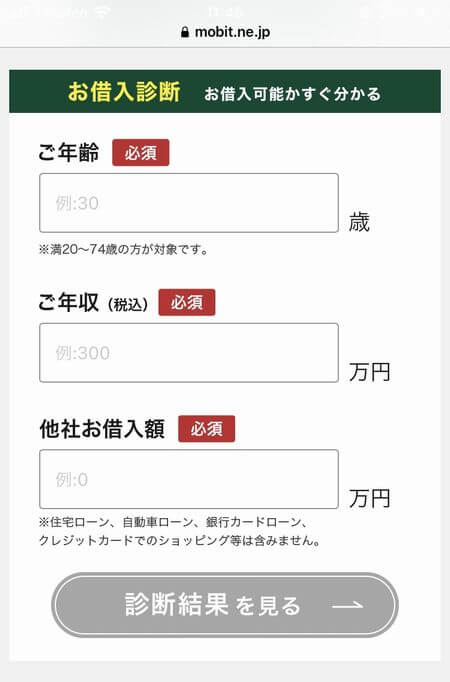

また、SMBCモビットの公式ホームページでは「お借入れ診断」も可能です。審査が不安な場合、まずは診断を受け、問題ないことを確認してから申し込みフォームへ進むと良いでしょう。

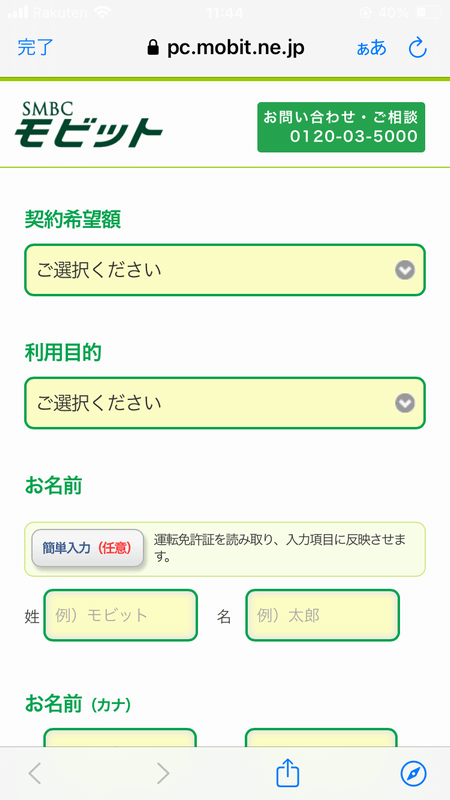

SMBCモビットの申し込みには次のような情報の入力が必要です。

- 氏名

- 性別

- 生年月日

- メールアドレス

- 携帯電話番号

- 自宅郵便番号

- 税込年収

- 契約希望額

- 利用目的

- 最終学歴

- 国籍

- パスワード登録

2. スマホで本人確認・必要書類の提出

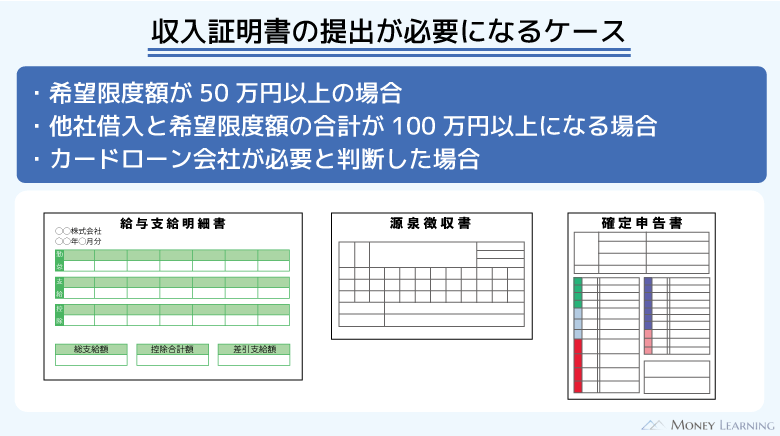

SMBCモビットの申し込みには本人確認書類や収入証明書が必要です。

本人確認書類については2点必要になるケースもあるため、申し込み後の案内に従って書類の準備・提出を行ってください。(※ 運転免許証を持っている方は、運転免許証を本人確認書類として利用してください。)

また、「希望限度額が50万円を超える」もしくは「契約額と他社借入残高(貸金業者)の合計が100万円を超える」ときは、収入証明書の提出も必須なので用意しておきましょう。

必要書類の提出は「公式スマホアプリ」「会員専用サービス(Myモビ)」「FAX」などで行えます。

| 本人確認書類 | ・運転免許証 ※1 ・マイナンバーカード ※2 ・パスポート ※3 |

|---|---|

| 収入証明書類 | ・源泉徴収票の写し ・税額通知書の写し ・所得証明書の写し ・確定申告書の写し ・給与明細書の写し ※4 |

※1 変更事項がある場合は裏面も提出してください。

※2 個人番号(マイナンバー)が記載されている本人確認書類または収入証明書類などを提出する際は、個人番号が記載されている箇所を見えないように加工して提出してください。

※3 顔写真および住所のページが必要です。そのため、2020年2月4日以降に申請されたものは、本人確認書類として取り扱いできません。

※4 直近2ヶ月分が必要です。賞与の支給がある方は、年間の賞与額が確認できる賞与明細書もあわせて提出してください。

3. 審査結果の確認

SMBCモビットは申込画面の途中ですぐに簡易審査結果を確認できますが、本審査まで進めておくと手続きがスムーズです。正式な審査結果についてはメールなどで通知されます。(※ 21:00~翌9:00は申し込みの受け付けのみです。また、融資額の決定は本審査終了後となります。)

審査完了後に届くメール内のURLからログインして、契約可能額と契約内容事前告知書を確認しましょう。

貸金業務取扱主任者

貸金業務取扱主任者 カードローンの審査では勤務先・勤務状況を確認する「在籍確認」が行われます。ただ、SMBCモビットは原則として勤務先への電話連絡を行っていません。審査の結果、電話連絡が必要なケースも事前に同意を得てから行ってくれるため安心です。SMBCモビット以外にもアプリ対応のカードローンはありますが、銀行や信販系のサービスは電話連絡が必須になることも多いです。電話連絡なしで手続きを進めたい場合は、大手消費者金融のサービスを中心に検討すると良いでしょう。アプリから借り入れできるおすすめカードローンについては別の記事でまとめているのでそちらも確認してください。

4. 契約手続き

SMBCモビットは審査通過後、そのままネットで契約の手続きをすることも可能です。WEB完結で手続きしたい場合は、ネットで契約を済ませましょう。(※ 審査状況によっては郵送による手続きが発生する場合もあります。)

契約手続き時には「モビットカードの受取方法」「返済期日」「返済方法」などの設定を行います。WEB完結であればカード発行はなく、入会手続きの完了メールが届き次第、すぐにサービスを利用できるようになります。

また、SMBCモビットのカードは、三井住友銀行内ローン契約機に来店しての受け取りも可能です。契約手続きの際、カード受取方法を「三井住友銀行内ローン契約機」にしてください。

ローン契約機に来店したらタッチパネルを操作し、「SMBCモビット」の選択後に本人確認書類を提出することでその場でカード発行することができます。(※ 2026年9月6日以降は、ローン契約機での申込およびカード受取の取扱いは終了となります。)

5. 銀行振込やスマホATM取引で借り入れ

SMBCモビットのアプリを使って借り入れする場合、「振込キャッシング」や「スマホATM取引」などが利用可能です。

振込キャッシングなら手数料無料で自身の銀行口座に必要な金額を振り込んでもらえます。24時間いつでも利用でき、最短3分で振り込み可能な点が大きなメリットです。(※ 口座への入金が完了する日時は金融機関によって異なります。)

一方、スマホATM取引ならセブン銀行ATMやローソン銀行ATMにてカード不要でキャッシングできます。「近くのコンビニで借りたい」「すぐに現金が必要」というときは、スマホATM取引のサービスも便利でしょう。

ただし、どちらのサービスもメンテナンスなどで一部利用できない時間帯があります。主に夜間の利用では、会員専用サービス(Myモビ)や各金融機関のメンテナンス時間、セブン銀行ATM・ローソン銀行ATMの休止時間に注意してください。

SMBCモビット公式アプリのデメリット・利用時の注意点

SMBCモビットの公式アプリなら申し込みだけでなく、借り入れ・返済もスマホで完結できますが、利用する場合は以下のデメリットや注意点を覚えておきましょう。

- 一部、アプリから利用できないサービスもある

- アプリからの申し込みにも審査はある

- アプリを見られて借り入れがバレる可能性もある

一部、アプリから利用できないサービスもある

SMBCモビットのスマホアプリからはさまざまな会員サービスを利用可能ですが、一部、アプリからは利用できないものもあります。

例えば、契約内容や取引履歴の照会はアプリからできるものの、それらのデータのダウンロードはアプリだと行えません。ダウンロードする必要があるときは、パソコン版の会員専用サービスにログインしてください。

そのほかにもカード紛失・盗難時の連絡、提携ATM一覧の確認などはアプリからの利用が不可です。

- 契約内容確認書のダウンロード

- 領収書や利用明細書のダウンロード

- 契約内容や残高をもとにした返済シミュレーション

- 提携ATMの確認

- ローン契約機の検索

- カードの紛失や盗難の連絡

必要に応じてパソコン版やスマホ版の会員専用サービスも利用するようにしましょう。その際には「ユーザーID+パスワード」もしくは「モビットカード番号(振込キャッシング番号)+暗証番号+登録電話番号」の入力が必要になるので、ログインに必要な情報はしっかりと管理してください。

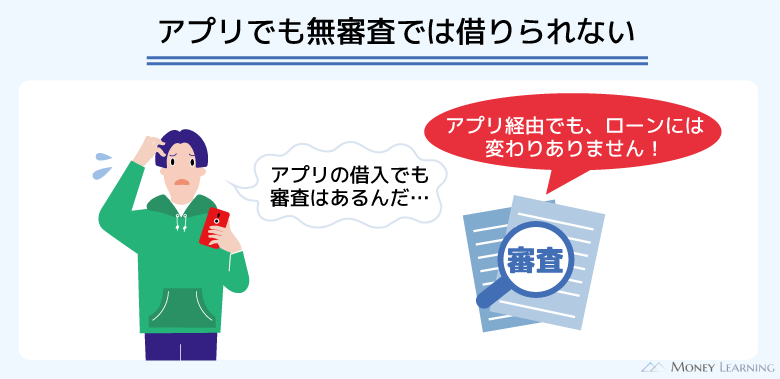

アプリからの申し込みにも審査はある

SMBCモビットのアプリではスマホATM取引や振込キャッシングなどの借入方法を利用できますが、お金を借りるためには必ず審査を受けなくてはいけません。もちろんアプリ経由で新規申込を行う場合も審査は必須です。

SMBCモビットに申し込めるのは「満20歳以上74歳以下で、安定した定期収入のある方」に限られます。(※ パート・アルバイト、派遣社員、自営業の方も利用可能です(要審査)。収入が年金のみの方の申し込みはできません。申し込みには年金以外の安定した定期収入が必要になります。)

そのため、「年齢制限を満たさない方」や「現在働いていない方(専業主婦・主夫を含む)」などは審査に落ちると思ってください。

SMBCモビットの審査については別の記事で解説しています。審査内容や審査に通るためのポイントを知りたい方はそちらもチェックしておきましょう。

アプリを見られて借り入れがバレる可能性もある

SMBCモビットはWEB完結に対応していて、来店や自宅への郵送物なしで契約することもできます。原則として勤務先への確認の連絡を行っていないため、会社への電話連絡が不安な人も安心して申し込めるでしょう。(※ 審査の都合上、電話による在籍確認が必要な場合は、事前に同意を得たうえで行います。)

また、SMBCモビットをカードレスで利用するなら、ローンカードを家族や同僚に見られるというリスクもありません。

その一方で、SMBCモビットのアプリを見られることで借り入れがバレる可能性はあります。ローンカードを持つ場合と同様に、アプリの管理に注意してください。

例えば、「スマホにはロックをかける」「アプリをフォルダにしまう」「他者が近くにいるときはアプリを開かない」などを意識するだけでも十分な対策になります。

SMBCモビットの公式スマホアプリに関するよくある質問

- SMBCモビットのスマホアプリを使った借入方法とは?

- SMBCモビットのアプリから利用できる借入方法は「スマホATM取引」「振込キャッシング」「PayPayマネーチャージ」の3種類です。

SMBCモビットのアプリはスマホATM取引に対応しており、カードがなくてもセブン銀行ATMもしくはローソン銀行ATMで借り入れ・返済できます。

また、振込キャッシングのサービスなら、自身の金融機関口座へ24時間いつでも手数料無料で振り込んでもらえます。ただし、入金時間は金融機関によって異なるため、急ぎの場合は事前に確認するか、スマホATM取引を利用すると良いでしょう。

PayPayマネーチャージはSMBCモビットの借入金を使ってPayPayマネーの残高をチャージする借入方法です。PayPay対応の店舗やネットショッピングで利用するのであれば、PayPayマネーチャージで借りるのも選択肢になります。 - SMBCモビットはスマホアプリからの申し込みでいくらまで借りられる?

- SMBCモビットの利用限度額は1万円~800万円です。この点はアプリ以外の「WEB(パソコン・スマホ)」「電話」「三井住友銀行内ローン契約機」からの申し込みと同様になります。(※ 2026年9月6日以降は、ローン契約機での申込およびカード受取の取扱いは終了となります。)

申し込みの際には契約希望額も入力しますが、実際の限度額については審査によって決定されます。そのため、SMBCモビットのスマホアプリで借りられる金額は審査の結果次第です。

ただし、初回契約時から100万円以上の限度額になるケースは多くありません。限度額は返済能力次第ですが、はじめての契約なら50万円前後が多いと考えてください。 - SMBCモビットはスマホアプリなしでも借り入れできる?

- SMBCモビットのサービスはスマホアプリだけで利用することもできますが、アプリなしでも借り入れや返済は行えます。

例えば、ローンカードを発行していれば提携ATMを利用できますし、振込キャッシングの依頼はブラウザの会員専用サービス「Myモビ」や電話からも可能です。また、返済なら口座振替の登録をしたり、Myモビからインターネット返済サービスを利用したりできます。

アプリを利用しない場合は、スマホATM取引による借り入れ・返済などはできませんが、SMBCモビットのサービスの利用にアプリが必須というわけではありません。

ただ、アプリには便利な機能・サービスが充実しているので、スマートフォンを持っている方はダウンロードするのがおすすめです。

まとめ

SMBCモビットは申し込みだけでなく、借り入れや返済もスマホで完結できます。生体認証によるオートログインやスマホATM取引などアプリ特有の機能・サービスもあるため、スマートフォンを持っているならインストールしておきましょう。

いつでもアプリで利用状況を照会できますし、振込キャッシングを依頼したり、インターネット返済の手続きをしたりも可能です。

- アプリは各アプリストアから無料ダウンロード可能

- 必要書類の提出はアプリ経由が簡単でおすすめ

- 振込キャッシングやインターネット返済は手数料が無料

- スマホATM取引を利用する場合は手数料に注意

- PayPayマネーチャージによる借り入れにも対応

すでにSMBCモビットの契約が済んでいる方は、アプリダウンロード後、会員情報でログインしましょう。

また、これから申し込みをする方は、先に借りられるかどうかの目安が分かる「お借入れ診断」を受けておくのがおすすめです。審査に落ちる可能性もあるため、まずはお借入れ診断を受けて、最低限の条件をクリアできていることを確認してから実際の申し込みに進みましょう。

- 著者:板垣 雄(貸金業務取扱主任者)

-

2021年に「貸金業務取扱主任者資格試験」に合格。お金に関する問題は、さまざまなライフイベントで発生します。「借りる」という観点だけにとらわれずに、さまざまなお金に関する問題を解決するための知識をお伝えします。>>プロフィール

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。