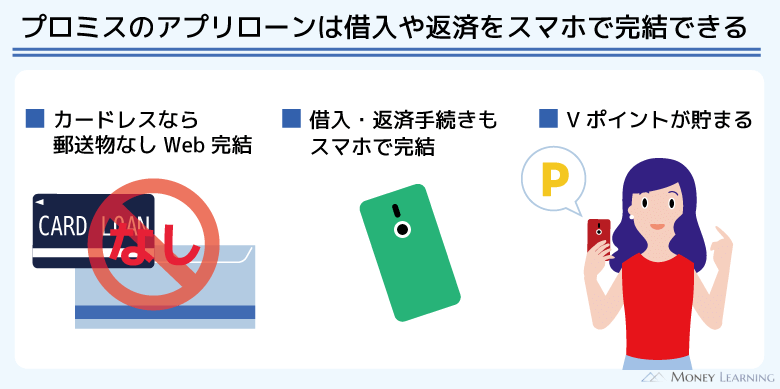

プロミスのアプリローンなら申し込みから借り入れまでのすべてがスマホで完結します。そのため、「カードを持ちたくない」「ネットだけで手続きしたい」という人におすすめのサービスです。

ただし、アプリからの申し込みでも契約する商品は通常のカードローン(フリーキャッシング)と一緒です。インターネットや電話などからの申し込みと別商品になるわけではありません。

プロミスの公式スマホアプリを使って手続きを進めるかどうかの違いだと考えましょう。

この記事ではプロミスのアプリでお金を借りる方法をまとめました。

また、アプリの機能だけでなく、デメリットについても説明するので、プロミスの利用を検討している方はぜひ参考にしてください。

目次

プロミスはアプリ完結も可能!アプリローンの3つの特徴

まずはプロミスのアプリローンの特徴について説明していきます。プロミスの公式スマホアプリはAndroidのスマートフォンならGoogle Play、iPhoneならApp Storeから無料でダウンロードが可能です。

プロミスのサービス自体はアプリがなくても利用できますが、アプリを利用することで以下のようなメリットがあります。

- 郵送物なしのWeb完結で契約可能

- カードレスでアプリから借り入れ・返済できる

- アプリへのログインでVポイントが貯まる

郵送物なしのWeb完結で契約可能

プロミスは郵送物なしのWeb完結に対応しています。そのため、スマホだけで申し込み〜契約、借り入れまでのすべてを行えます。

プロミスの契約時にカードレスを選択すればローンカードは発行されません。

Web完結に対応しているプロミスのアプリは、「自宅への郵送物をなくしたい方」「消費者金融の自動契約機に来店するのが嫌な方」にぴったりです。

カードレスでアプリから借り入れ・返済できる

プロミスのスマホアプリでは、借り入れや返済の手続きも行えます。アプリの機能については後述しますが、アプリから「スマホATM」や「インターネット振込」「インターネット返済」の手続きが可能です。

カードレスだとATMでカードを使った取り引きは行えないものの、複数の取引方法を利用できるプロミスなら不便はないでしょう。

アプリへのログインでVポイントが貯まる

プロミスはアプリへのログインや毎月の返済でVポイントを貯めることができます。

貯まったVポイントは他社ポイントや景品との交換だけでなく、Vポイントのスマートフォンアプリをインストールすれば1ポイント1円でショッピングにも利用可能です。(※ サービスの利用にはプロミスアプリからの申し込みが必要です。また、Vポイントの申し込みには条件があります。ログインによるポイント付与は月に一度までで、返済は利息200円につき1ポイントを獲得できます。)

また、三井住友カードや三井住友銀行の取り引きで貯まったVポイントと合算することもできるので、これらのサービスを利用しているならプロミスのアプリも使うとお得です。

プロミスのスマホアプリを使ったお金の借り方・契約の流れ

プロミスのスマホアプリでお金を借りる場合、以下の手順で手続きを進めていきましょう。

- 申し込みフォームの入力

- 必要書類の提出・本人確認

- 審査結果の連絡・契約手続き

- アプリで借り入れ

1. 申し込みフォームの入力

プロミスの申込方法は「アプリ」「Web」「電話(プロミスコール)」の3種類です。アプリやWebなら原則24時間いつでも申し込めます。

申し込み時に入力する情報はどちらでも変わらないので、アプリをまだダウンロードしていない方は、プロミスの公式ホームページから手続きしましょう。

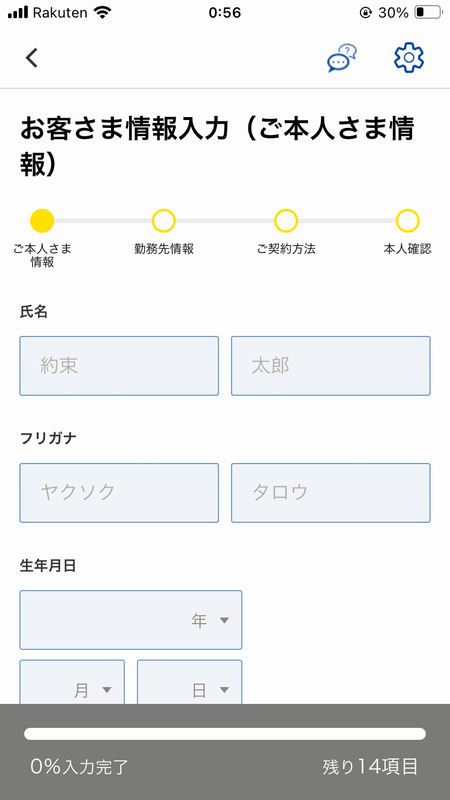

申し込みフォームにて氏名や住所、勤務先情報、希望借入額などを入力してください。

2. 必要書類の提出・本人確認

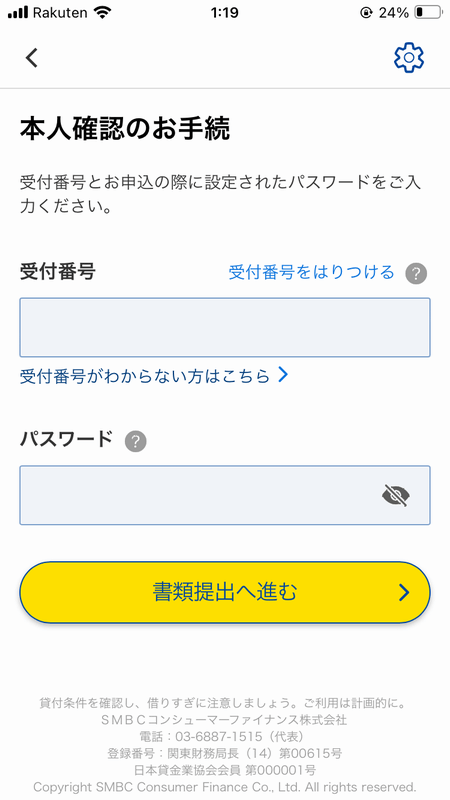

審査に必要な情報を入力し終えたら、必要書類の提出・本人確認の手続きに進みます。プロミスの申し込み後に書類提出の案内メールが届くので、その内容に従って本人確認の手続きを完了させてください。

アプリで本人確認を行う場合は、ホーム画面の「必要書類のご提出」をタップします。すると受付番号とパスワードの入力を求められるので、発行された受付番号と申し込み時に設定したパスワードを入力して、「書類提出へ進む」をタップしましょう。

あとはアプリの指示に従って、本人確認書類(裏・表・厚み)と顔写真を撮影するだけで本人確認が完了します。

ただし、アプリ経由で行う「アプリでかんたん本人確認」に対応しているのは、運転免許証、マイナンバーカード※、在留カードです。契約内容や手続き内容によっては別の方法で本人確認を行うケースもあるので、プロミスの指示に従って手続きしてください。(※ 個人番号(マイナンバー)が記載されている本人確認書類または収入証明書類などを提出する際は、個人番号(マイナンバー)が記載されている箇所を見えないように加工して提出してください。)

3. 審査結果の連絡・契約手続き

プロミスの審査結果は原則メールでのお知らせになります。申し込み時に登録したメールアドレスに審査完了のお知らせが届くのを待ってください。

審査に通った場合、次は契約の手続きに進みます。カード発行などについては契約時に選択可能です。

プロミスの契約はWebで手続きしましょう。

貸金業務取扱主任者

貸金業務取扱主任者 プロミスの申し込みには本人の安定した収入が必須です。そのため、「申込者に安定した収入があること(働いていること)」は必ずチェックされます。一般的に申込者の勤務先・勤務状況の確認(在籍確認)は、電話連絡で行うことが多いです。ただ、プロミスの場合、原則として在籍確認を目的とした勤務先への電話連絡は行っていません。大手消費者金融においては、このように電話連絡なしで安定収入・勤務先の確認を行うところが増えています。勤務先への電話連絡が不安な人は大手消費者金融のサービスを選ぶと良いでしょう。プロミスなどのアプリ対応のおすすめキャッシングサービスについては別の記事で紹介しているので、そちらも参考にしてください。

4. アプリで借り入れ

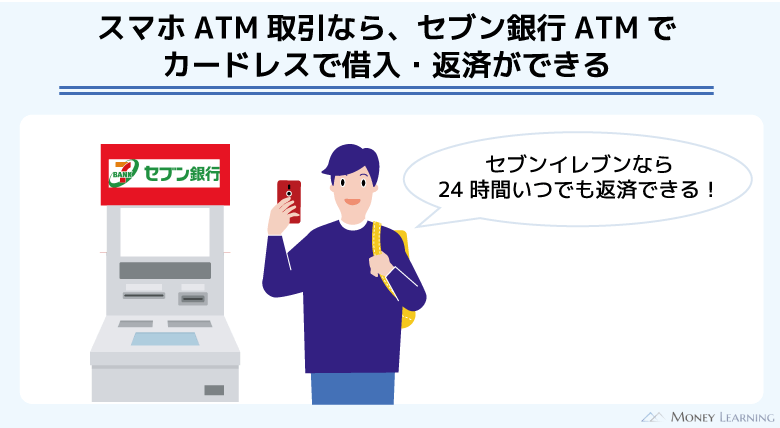

プロミスは契約完了後、すぐに借り入れできます。アプリから借り入れを行う場合は、「スマホATM」もしくは「インターネット振込」を活用しましょう。

スマホATMなら近くのセブン銀行ATMなどをカードレスで利用できますし、インターネット振込なら指定の金融機関口座への振り込みという形で借りられます。

また、プロミスは返済もアプリから行えます。口座振替の登録を行っていない場合は、スマホATMやインターネット返済で月々の返済期日までに入金してください。プロミスのスマホアプリであれば、次回の返済期日や返済額なども簡単にチェック可能です。

プロミスの公式スマホアプリでできること・便利な使い方

プロミスのアプリは無料ダウンロードでき、プロミスの会員ページで行えるサービスをアプリからも利用できます。(※ 一部、ブラウザに遷移するサービスや機能もあります。)

ここからはプロミスのアプリでできることや便利な使い方を紹介していきます。

| 利用タイミング | アプリの機能・サービス |

|---|---|

| 申し込み~契約手続き時などに利用する機能 | ・新規申込 ・本人確認の手続き(必要書類の提出) |

| 借り入れ・返済時に利用する機能 | ・スマホATMによるカードレス取引 ・インターネット振込の依頼 ・インターネット返済の手続き |

| 契約後に便利な機能 | ・借入残高や利用可能額、返済期日などの確認 ・利息シミュレーション ・プロミスVisaカードの申し込み ・各種設定変更や限度額の増額申請 |

申し込み~契約手続き時などに利用する機能

新規申込

プロミスのアプリから申し込みをする場合、ホーム画面の「はじめてのお申込」をタップします。その後、新規申込者向けの画面が表示されるので、「お申込はこちら」を選択してください。

プロミスの申し込みには「本人情報」「勤務先情報」「契約方法」などの入力が必要です。入力フォームの項目をすべて入力し、内容を確認のうえ、申し込みを完了させましょう。

ちなみに、プロミスの申し込みはアプリをダウンロードしなくても行えます。「お借入診断」を受けてから申し込みに進みたい人は、パソコンやスマホでプロミスの公式ホームページにアクセスすると良いです。借入診断の結果を確認してから、申し込みフォームの入力に進みましょう。

本人確認の手続き(必要書類の提出)

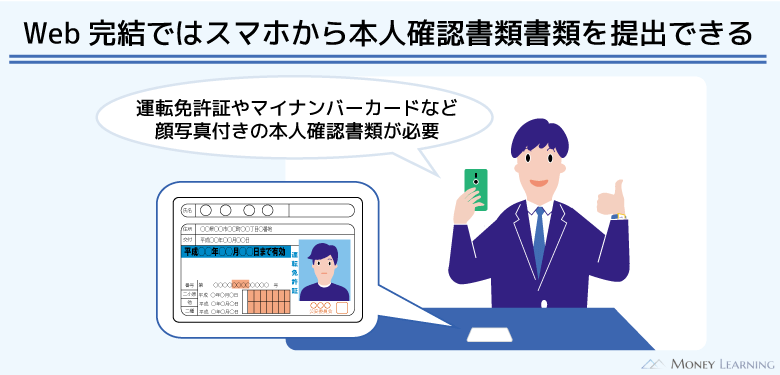

プロミスの審査では本人確認の手続きが行われます。本人確認・必要書類の提出はアプリがなくても行えますが、スマホだけで手続きしたい人はアプリを使うと簡単です。(※ 審査に必要な書類、提出方法は、契約内容などによって異なります。)

例えば、アプリで運転免許証などを撮影して提出する「アプリでかんたん本人確認」であれば、Web上(郵送物なし)で契約できます。

必要書類や提出方法は申し込み時に案内があります。「アプリでかんたん本人確認」を行う場合は、プロミスの公式ホームページから申し込んだ人もこのタイミングでアプリをインストールしておきましょう。

貸金業務取扱主任者 プロミスはWebで手続きして、カードや契約書類は自宅に郵送してもらうということも可能です。カードが手元にあると、提携ATMから借り入れができます。

借り入れ・返済時に利用する機能

スマホATMによるカードレス取引

プロミスのアプリはスマホATMに対応していて、セブン銀行ATM・ローソン銀行ATMであればアプリがローンカード代わりになります。(※ 一部のローソン銀行ATMは利用できません。また、スマホATMの利用には、「携帯電話番号の登録」と「携帯電話番号へのSMS送信による端末認証」が必要です。)

セブン銀行ATMやローソン銀行ATMが設置されているコンビニが近くにあるなら、スマホATMによるカードレスキャッシングが便利でしょう。

ATM画面の表示は利用する金融機関や取引内容によって異なりますが、以下のような手順で借り入れや返済をカードレスで行えます。

- プロミスのアプリにログインする(アプリ)

- 「スマホATM取引」をタップする(アプリ)

- 「引出し・預入れ クレジット取引など」を選択する(ATM)

- 「スマートフォン」を選択する(ATM)

- 取引内容(借り入れ・返済)を選択する(アプリ)

- ATM画面のQRコードを読み取る(アプリ)

- アプリに表示された企業番号とワンタイム暗証番号を入力する(ATM)

- 画面の案内に従って借り入れ・返済を行う(ATM)

インターネット振込の依頼

プロミスのインターネット振込であれば、原則24時間いつでも銀行振込による融資が受けられます。

ただし、金融機関によって振込実施時間は異なります。「引き落としがあるのですぐに振り込んでほしい」「今すぐに現金を引き出したい」などのケースでは、事前にいつ振り込まれるのかも確認しておきましょう。

プロミスのアプリへのログイン後、「インターネット振込」のメニューから振込依頼が可能です。振込金額を入力し、取引内容を確認したら、申し込みを完了させてください。

金融機関や曜日・時間帯などにも左右されますが、最短10秒で振り込みが実施されます。

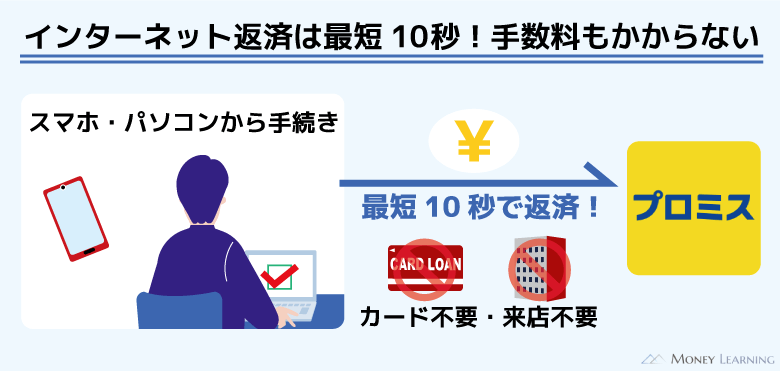

インターネット返済の手続き

プロミスはインターネットバンキングを利用した返済方法にも対応しています。アプリの「インターネット返済」のメニューから手続きをしましょう。

アプリ内で返済金額を入力したら、利用する金融機関を選択します。その後、金融機関のWebサイトにログインし、インターネット返済を実行してください。

基本的には最短10秒で返済が完了しますが、深夜0:00時前後の手続きは翌営業日の反映になるケースもあるので注意してください。また、金融機関側の手続きの都合上、返済の反映が遅れるケースもあります。

返済期日のギリギリではなく、余裕を持って手続きすることが重要です。プロミスの返済については別の記事で詳しく解説しているので、そちらも参考にしてください。

契約後に便利な機能

借入残高や利用可能額、返済期日などの確認プロミスでの借入状況はブラウザの会員ページにログインして確認したり、ATMで照会したりもできますが、アプリから確認する方が簡単です。

詳しくは後述しますが、プロミスのアプリは生体認証に対応しています。そのため、指紋認証などで簡単にログインでき、いつでもスマホから借入残高や利用可能額、返済期日などを確認可能です。

利息シミュレーション

プロミスの返済は「残高スライド元利定額返済方式」で、最終借入後残高に応じた金額を毎月支払っていきます。月々の返済は多めに行うこともできますが、返済スケジュールを組む際には「利息シミュレーション」が便利です。

利息シミュレーションでは借入残高、適用金利などをもとにした利息の試算ができます。

プロミスの返済がなかなか終わらない場合に考えられる原因のひとつは、月々の返済額が少ないことです。返済額の一部は利息の支払いに充当されるので、利息シミュレーションを活用して返済スケジュールを検討しましょう。

プロミスVisaカードの申し込み

「プロミスVisaカード」は、プロミスのカードローンとVisaのクレジットカードが一体になった年会費無料のカードです。申し込みはプロミスの入会後に行えますが、アプリからも手続きできます。プロミスVisaカードの発行を希望する方は、アプリから申し込みをしましょう。

ただし、プロミスVisaカードの入会には審査が必要です。プロミスのカードローンとは別に審査が実施されるため、プロミスの審査に通っていても入会審査に落ちてしまう可能性はあります。

プロミスVisaカードの審査については別の記事で解説しているので、そちらも参考にしてください。

各種設定変更・限度額の増額申請

プロミスのアプリからは各種設定変更や限度額の増額申請も可能です。会員情報などに変更があった場合は、アプリから修正すると簡単でしょう。

ただ、プロミスの利用限度額を増額するのには審査が必要になります。必ずしも現在の限度額から増額できるわけではありません。

また、増額審査の際に最新の収入証明書が必要になるケースもあるので、提出の準備をしておくとスムーズです。

プロミスのスマホアプリは生体認証サービスに対応

プロミスのスマホアプリは指紋認証や顔認証、声認証といった生体認証に対応しています。生体認証を一度設定しておけば、毎回パスワードや暗証番号を入力する必要はありません。

また、なりすましを防げ、生体情報はスマホ端末にのみ保管されるため、セキュリティの面からもおすすめです。

生体認証を利用する方がスムーズにログインできるので、アプリをインストールしたら設定しておきましょう。

初回ログイン時はWeb-IDなどの入力が必要

生体認証を設定することでアプリへのログインが簡単に行えますが、初回ログインについては「Web-ID」もしくは「カード番号」の入力が必須です。アプリへの初回ログイン後に、「生体認証サービスの設定」から情報の登録を行ってください。

| ログイン方法 | 必要な情報 |

|---|---|

| Web-IDでログイン | Web-IDおよびパスワード |

| カードでログイン | カード番号および暗証番号 |

生体認証の再設定が必要になるケース

基本的には生体認証を一度設定すれば、パスワードの入力は不要になります。ただし、生体情報はスマホ端末に保管されるため、機種変更などの際には再設定が必要です。

また、Web-IDによるログインの場合はWeb-IDやパスワードの変更時、カード番号によるログインの場合はカードの再発行や暗証番号の変更で生体認証の再設定が発生します。

一度生体認証の設定を行っても、パスワードや暗証番号の入力が必要になるケースはあります。必ずログインなどに必要な情報は控えておくようにしてください。

プロミスのスマホアプリのデメリット・利用時の注意点

プロミスはスマホアプリからさまざまなサービスを利用できますが、中にはデメリットや注意すべきこともあります。

プロミスのスマホアプリでお金を借りようと考えている方は、以下のデメリットや注意点についても押さえておきましょう。

- アプリの利用で借り入れがバレる可能性もある

- スマホATMの利用には手数料がかかる

- アプリのダウンロード後、サービスの利用には審査が必須

アプリの利用で借り入れがバレる可能性もある

プロミスは郵送物なしのWeb完結に対応しています。さらに、プロミスは在籍確認のための勤務先への電話連絡も原則として行っていません。

審査の結果、どうしても電話連絡が必要なケースでは、事前に同意を得てから行っているので安心して申し込めるでしょう。現状として98%の方に電話連絡していないとのことなので、よほどのことが無い限りかかってこないと考えてよいです。

ただし、プロミスの契約後はアプリのアイコンを家族や同僚などに見られないように注意しましょう。ひと目でプロミスだと分かるようなアイコンではありませんが、ローンカードを見られるのと同様に借り入れがバレるリスクはあります。

スマホATMの利用には手数料がかかる

プロミスの借り入れ・返済をアプリで行う場合、スマホATMを利用する人も多いでしょう。スマホATMならカードレスでセブン銀行ATM・ローソン銀行ATMでキャッシングできます。(※ 一部のローソン銀行ATMは利用できません。)

ただ、スマホATMは利用のたびに所定の手数料がかかります。頻繁に借り入れ・返済するのにスマホATMは向かないので、手数料無料の借入方法・返済方法も併用するのがおすすめです。

例えば、プロミスのローンカードを持っているのであれば、手数料無料の三井住友銀行ATMが利用できます。

また、インターネット振込、インターネット返済、口座振替も手数料は無料です。

アプリのダウンロード後、サービスの利用には審査が必須

プロミスのアプリを使った借り入れの流れについては説明しましたが、サービスの利用には必ず審査に通らないといけません。

アプリをダウンロードするだけですぐに借り入れできるというわけではないので、お金が必要なときは早めに申し込みを済ませることが重要です。

また、申込条件をクリアしていることも確認しておきましょう。申込条件を満たしていなければ、審査には落ちてしまいます。

プロミスの審査については別の記事で詳しくまとめています。はじめてキャッシングサービスを利用する方は、そちらも確認してください。

プロミスのスマホアプリに関するよくある質問

- プロミスのアプリで借り入れできる時間は?

- プロミスのアプリなら原則24時間いつでも借り入れできます。ただし、プロミスや金融機関などのメンテナンス時間帯については、サービスを利用できません。

例えば、スマホATMの場合、毎週月曜日の0:00~7:00、元日終日(1/2の午前7時まで)はプロミスの定期メンテナンス時間帯です。

また、振込融資を利用する場合は、正月、ゴールデンウィーク中にもメンテナンスがあります。12月31日18:50~1月4日8:00の受け付けは、1月4日の8:45以降の振り込みになります。(※ 金融機関の営業日によって、1月4日または翌営業日になります。)

振込融資は利用する金融機関のメンテナンスも関係してくるため、「すぐに振り込んでほしい」というケースは特に注意してください。 - プロミスのアプリでは何円まで借りられる?

- プロミスの利用限度額は1万円~800万円で、審査によって個別の金額が決定されます。そして、その決まった限度額の範囲内なら自由に借り入れできます。

「あといくら借りられるのか?」についてはプロミスのアプリから確認可能です。現在、借入残高がある方は、アプリにログインして確認すると良いでしょう。

また、ATMで出金する場合は、金融機関によって一度に扱える紙幣の枚数が異なります。一度に借りる金額によっては、複数回に分けて出金しなければいけないケースもあるので注意が必要です。 - プロミスのアプリにログインできないときの対処法は?

- プロミスのアプリにログインできない場合、考えられる原因はいくつかあります。

例えば、メンテナンスなどでサービスが停止しているときは、アプリも利用することができません。

不定期のメンテナンスが実施されるケースもあるため、プロミスの公式ホームページでメンテナンス情報を確認しましょう。

また、アプリを開けないときは、使用するスマホ端末が推奨環境を満たしていないことも考えられます。OSやアプリのアップデート、再起動で解決するケースもあるので、それらの解決方法を試してみてください。

ちなみに、ログインするためのWeb-ID、パスワードを忘れてしまったときはネットで再設定できます。それでも「ログインできない」「アプリが起動しない」というケースは、プロミスのコールセンターに問い合わせましょう。

まとめ

プロミスのアプリを使った借入方法について説明してきました。プロミスの公式スマホアプリは各アプリストア(App Store/ Google Play)から無料ダウンロードできます。

申し込みに加えて、必要書類の提出や借り入れ・返済などもアプリで行えるので、プロミスを利用するならダウンロードしておくと便利でしょう。

- アプリは生体認証対応なのでログインがスムーズ

- スマホATMならカードレスでセブン銀行ATMなどを利用可能

- アプリからインターネット振込やインターネット返済の手続きもできる

- 「アプリでかんたん本人確認」には運転免許証などが必須

- アプリをダウンロードしても、審査に落ちればサービスは利用不可

プロミスのアプリにはすでに会員の方だけでなく、これから申し込みをする方や申し込み中の方向けの機能もあります。ただし、アプリから借り入れができるようになるのは、審査に通過し、契約が完了したあとです。

審査がある以上、契約できない可能性も考えられるので、審査が不安な人は最初に「お借入診断」を受けてみてください。「お借入診断」はプロミスの公式ホームページから行え、借入可能かどうかの目安をすぐに確認できます。

診断結果の確認後、そのままWebから申し込みを済ませ、書類提出の案内メールが届いた段階で必要に応じてアプリをダウンロードすると手続きがスムーズでしょう。

- 著者:板垣 雄(貸金業務取扱主任者)

-

2021年に「貸金業務取扱主任者資格試験」に合格。お金に関する問題は、さまざまなライフイベントで発生します。「借りる」という観点だけにとらわれずに、さまざまなお金に関する問題を解決するための知識をお伝えします。>>プロフィール

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。