クレジットカードや家賃の支払い、生活費、医療費、冠婚葬祭などで「どうしても10万円借りたい!」というとき、どうやって必要なお金を用意すれば良いのでしょうか?

実は、手元にお金がなくても働いているなら、10万円を即日で借りることは可能です。また、スマホひとつで借り入れの申し込みはできるため、面倒な書類の記入や郵送での手続きも必要ありません。

この記事ではどうしても10万円借りたいときの対応策について詳しく説明していきます。

「今すぐに借りたい人」「できるだけお得に借りたい人」「審査が不安な人」などに役立つ情報をまとめたので、10万円借りる方法を探している方はぜひ参考にしてください。

目次

10万円をすぐに借りたいなら消費者金融カードローンがおすすめ

早速、10万円を借りる方法を紹介していきます。もしすぐに10万円を借りたいなら消費者金融のカードローンがおすすめです。

消費者金融は個人向けの少額融資を得意とする業者のことで、大手であればカードローンがメインのサービスになります。

消費者金融のカードローンは審査が早い上に、パートやアルバイトであっても条件を満たしている人なら誰でも申込可能です。

| 消費者金融 | 金利(実質年率) | 限度額 |

|---|---|---|

| プロミス | 2.5%~18.0% | 1万円~800万円 |

| アコム | 2.4%~17.9% | 1万円~800万円 |

| アイフル | 3.0%~18.0% | 1万円~800万円 |

| レイク | 4.5%~18.0% | 1万円~500万円 |

| SMBCモビット | 3.0%~18.0% | 1万円~800万円 |

いずれもサービスの利便性が高いため、どれを選んでも失敗は少ないでしょう。それぞれのサービスの特徴について以下で説明していきます。

最短3分審査のプロミス

プロミスはすぐに審査結果を知りたい人におすすめです。

プロミスの審査は最短3分で完了します。(※ お申込み時間や審査によりご希望に添えない場合がございます。)

また、実際に借りるときに便利なサービスも充実しています。インターネット振込なら原則24時間いつでも最短10秒程度で入金され、スマホATMを使うことでセブン銀行ATM・ローソン銀行ATMからスマホだけでキャッシングすることも可能です。

はじめての方はメールアドレスの登録とWeb明細の利用で初回借入の翌日から30日間の無利息期間が適用されるため、一度に10万円借りても利息を軽減できるでしょう。

自社ATMを24時間利用できるアコム

自動契約機でのカード受け取りを考えている人におすすめなのがアコムです。

アコムはカードレスでも振込融資、スマホATMといったサービスを利用できます。ただ、「ローンカードで借りる方が分かりやすい」という人もいるでしょう。

アコムは自動契約機(むじんくん)などに併設されている自社ATMが24時間営業なので、カード発行後、いつでも手数料無料で利用できます。(※ 一部店舗にはアコムATMが併設されていません。また、店舗によって営業時間が異なる場合、定期点検により利用できない場合もあります。)

ネットから申し込みを済ませた上で自動契約機に来店すれば、到着してからの手続きにかかる時間を短縮できます。審査結果の連絡が来てから、アコムの自動契約機へ向かいましょう。

自動契約機の営業時間は9:00~21:00で、土日や祝日も営業しています。※年中無休(年末年始を除く)

最短14分融資のアイフル

アイフルは最短14分で融資を受けることができます。申し込みから審査結果の連絡、契約、利用までのスムーズさがアイフルの特徴になるでしょう。

※ 融資時間はお申込み時間や審査状況によりご希望にそえない場合があります。

最短ルートで融資を受けたいときは、ネットからの申し込み後、コールセンターに連絡してください。そうすれば審査を優先的に開始してくれるので、より早く審査結果が分かります。

アイフルの審査に通ったらそのままWebで契約を行い、スマホATMを使えば近くのセブン銀行ATM・ローソン銀行ATMですぐに借りられます。

選べる無利息期間が特徴のレイク

無利息期間のある消費者金融は多いですが、レイクの特徴は無利息期間を複数種類から選べるという点です。

- 借入金額の全額60日間利息0円(Web申込み限定)

- 借入金額のうち5万円まで180日間利息0円 ※1

※ 対象はレイクをはじめて利用する契約額が200万円以下の方です。初回契約翌日から無利息適用となります。無利息期間の経過後は通常金利が適用されます。また、それぞれの特典は併用できません。

※1 5万円超過分には通常金利が適用されます。

10万円を借りる場合、返済回数が3回以内なら①、6回以上なら②の特典がお得です。ただし、追加借入などによっては選ぶべき無利息期間が異なるケースも出てきます。

より詳しくはレイクのホームページでシミュレーションできるので、申し込みの前に確認してください。

WEB完結が便利なSMBCモビット

SMBCモビットの審査はWEB完結で申し込めて、原則会社への電話連絡はありません。

ローンカードを受け取る必要がないため、郵送物なしで契約することもできます。(※ 審査内容によっては郵送物が発生する場合があります。)

ローンカードがなくても、振込キャッシングの手続き後最短3分で融資できますし、現金が必要な場合は、スマホATM取引を使った借入も可能です。(※ 入金が完了する日時は金融機関によって異なります。スマホATM取引利用時はモビットカード番号と暗証番号の入力が必要です。)

10万円借りたいときに消費者金融が便利な理由

10万円を借りる方法としておすすめなのは消費者金融のカードローンです。

消費者金融をおすすめするのには以下のような理由があります。

- 即日融資にも対応している

- 無利息期間がある

- コンビニですぐに借りられる

- アプリだけで簡単に借りられる

- パートやアルバイトでも十分に審査通過の見込みがある

- 限度額を途中で変更することも可能

即日融資にも対応している

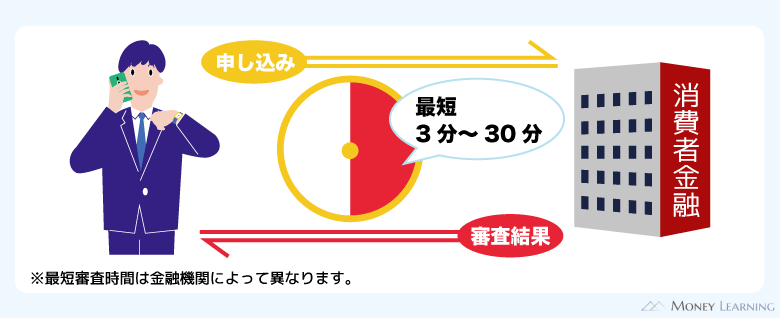

消費者金融の大きな特徴のひとつは即日融資への対応です。

申し込みから審査、契約までにかかる時間は最短3分~20分程度で、必要なときすぐに借り入れできます。

消費者金融以外でお金を借りる場合、審査結果が分かるまでに数日~1週間前後かかることも多いです。そのため、すぐに10万円を借りたくても、間に合わないケースも出てくるでしょう。

「今日、明日中に借りたい」といったケースは即日融資にも対応している消費者金融を選んでください。

無利息期間がある

消費者金融の中には、はじめて利用する人のために無利息期間が用意されている商品も多いです。

適用条件を満たしているなら一定期間は利息0円で借りられるため、利息の負担を軽減できます。

大手消費者金融であれば30日間の無利息期間が一般的であり、対象期間中は10万円を借りても利息が発生しません。

借りるのが10万円だけの場合、短期間での返済を考えている人も多いでしょう。無利息期間中に借入残高を減らせば効率的に返済できますし、期間が終了する前に完済すれば利息の負担は一切ありません。

たとえすぐに完済できなくてもお得なことには変わらないので、上手に無利息期間を活用してください。

コンビニですぐに借りられる

消費者金融のカードローンなら近くのコンビニですぐに借りることができます。お金を借りるために自動契約機や有人店舗に足を運ぶ必要はありません。

例えば、大手消費者金融のカードローンはスマホATM取引に対応している商品が多いです。

スマホATM取引ならローンカードを使用せずに、スマホを使ってコンビニの提携ATMからキャッシングできます。

現状、スマホATM取引に対応しているのはセブン銀行ATMとローソン銀行ATMです。(※ 一部のATMでは利用できません。また、消費者金融のサービスによっては利用できない場合もあります。対応しているATMは事前に各社のホームページなどで確認してください。)

身近なコンビニですぐに借りられるという点も消費者金融のメリットになるでしょう。

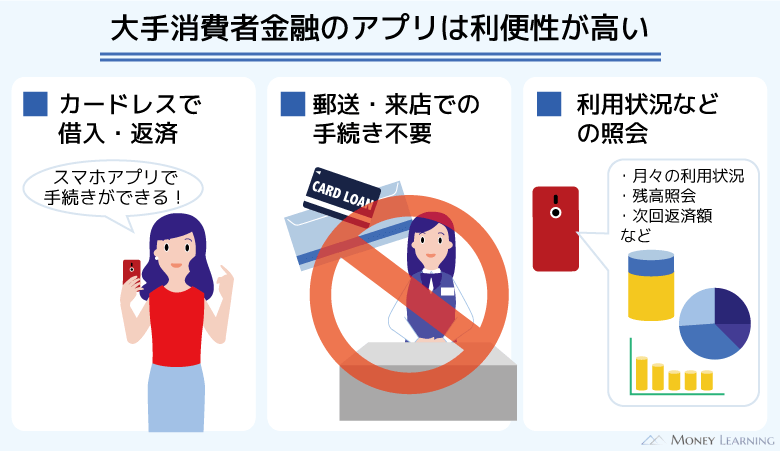

アプリだけで簡単に借りられる

大手消費者金融のカードローンにはスマホアプリもあります。アプリだけでカードローンのサービスを利用することもできるため、その手軽さも消費者金融のメリットです。

本人確認書類などの必要書類の提出はスマホのカメラ機能を使うと簡単ですし、利用状況や返済日の確認、振込融資の手続きもアプリだけで行えます。

また、カードレスで契約できる商品であれば、ローンカードを持つ必要はありません。

カードを持たずアプリで借り入れすることで、カードを誰かに見られるリスクはなく、カードを来店や郵送で受け取る手間も不要です。

パート・アルバイトでも十分に審査通過の見込みがある

消費者金融以外だと銀行やクレジットカード会社もカードローンを扱っています。ですが、消費者金融と比較して審査のハードルは高くなるので注意してください。

詳細な審査基準に関しては各社非公開ですが、申込条件の中で年収や労働形態に制限を設けている商品もあるのです。

例えば、クレジットカード会社であるJCBのカードローン「FAITH」は、パートやアルバイトの方の申し込みができません。

銀行カードローン、信販系カードローンの中にもパート・アルバイトの方が申し込める商品はあるものの、総じて審査は厳しめだと思ってください。

「10万円借りたいけど審査が不安…」というときは消費者金融のカードローンを選びましょう。消費者金融にはお試し審査のサービスもあり、事前に借りられるかどうかを診断してもらえます。

限度額を途中で変更することも可能

10万円だけ借りる予定でも、途中で「もう少しだけ必要」となることもあるかもしれません。

カードローンは限度額の範囲内であれば繰り返し利用できる上に、足りなくなったときは限度額を増やすこともできます。

また、限度額は審査によって決まるので、申し込み時の希望を10万円にしてもそれより大きな限度額で契約できることもあるのです。

もし10万円より大きな限度額で契約していたなら、残りの利用可能枠ですぐに借り入れできます。

一方、限度額いっぱいまで利用しているときは、増額の審査に通れば限度額自体を増やしてもらえます。

お金を借りる方法にはフリーローンという選択肢もありますが、カードローンのような柔軟性の高い借り方はできません。

とりあえず借りたいのが10万円だけでも、カードローンなら「必要になったときにまた借りる」「もっと必要なときは増額する」という柔軟な使い方ができるのです。

10万円を借りるための条件と必要なもの

10万円借りたいときには消費者金融のカードローンが便利ですが、誰でも利用できるわけではありません。

カードローンの契約には審査があり、契約するのに必要な書類もあります。

ここからはカードローンで10万円を借りるためにクリアしなければならない最低限の条件と必要なものについて説明していきます。

安定した定期収入

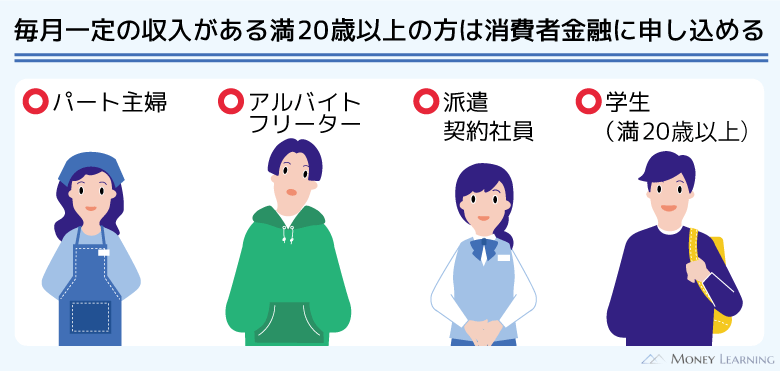

カードローンを利用する上で安定した定期収入は必須です。そのため、無職で本人に収入がない場合は審査に通りません。

ただし、申込条件などに記載がなければ、パートやアルバイトによる収入でも審査を受けられます。同じ職場から毎月一定の給与を得ているなら問題ないでしょう。

ちなみに、カードローンの審査は収入証明書がなくても受けられます。「限度額が50万円を超える」もしくは「他社借入と限度額の合計が100万円を超える」ときは貸金業法により必須になりますが、10万円だけ借りたいなら収入証明書なしで審査が進むことも多いです。

審査内容によっては提出を求められるため、直近2ヶ月分の給与明細書や最新の源泉徴収票を用意しておくことをおすすめします。

10万円借りるのに必要な年収はいくら?

カードローンを10万円の限度額で契約するハードルは高くありません。大手消費者金融だと最低1万円からの契約になりますが、審査の結果、10万円以上で契約できる人は多いでしょう。

例としてアコム株式会社のデータブック(2024年第3四半期決算)の初回貸付単価を見てみます。

| 年収 | 初回貸付単価 |

|---|---|

| 200万円以下 | 117,000円 |

| 200万円超~500万円以下 | 172,000円 |

| 500万円超~700万円以下 | 243,000円 |

| 700万円超~1,000万円以下 | 300,000円 |

| 1,000万円超 | 404,000円 |

※ 数値はアコムデータブック(2023年 第3四半期決算)2023年12月のもの

このデータから年収が高い人ほど初回貸付単価も高額になっていると分かりますが、年収200万円以下でも初回貸付単価は10万円以上です。

ただし、アコムは総量規制の対象なので、ほかの貸金業者での借入残高込みで年収の1/3を超える融資はできません。

他社借入がない場合、年収30万円あれば法律上は10万円借りられるものの、その年収で10万円の融資を受けるのは難しいでしょう。

10万円借りたいのであれば100万円~200万円前後の年収は必要だと思ってください。

学生でも10万円借りることはできる?

大手消費者金融のカードローンであれば学生でも20歳以上なら申し込めます。収入はアルバイトによるものでも問題ありません。

バイトで毎月一定の収入を得ているなら10万円借りられる可能性はあるのです。ですが、学生の本文は学業であり、授業などでバイトできる時間も限られます。

学生でも10万円を借りられる可能性はありますが、社会人に比べると審査では不利になるでしょう。

学生ローンのおすすめ9社!

学生が利用できるカードローンおすすめ3社!親バレせずにすぐに借りる方法

学生がお金借りるおすすめの方法7選!

専業主婦でも10万円を借りられる?

専業主婦の場合、消費者金融などのカードローンでお金を借りることはできません。これは前述の総量規制の影響で、貸金業者だと本人に収入がない場合は融資できないのです。

配偶者貸付などの例外もありますが、専業主婦の方は銀行カードローンを検討してください。一部の銀行は、配偶者に安定した収入のある専業主婦の申し込みも受け付けています。

専業主婦が借りれるカードローン!旦那にバレずにお金を借りる〇〇な方法

本人確認書類

カードローンを契約するためには以下の本人確認書類が必須です。

- 運転免許証

- マイナンバーカード

運転免許証などの顔写真付きの本人確認書類を用意しましょう。

提出方法はカードローンによって異なりますが、ネットやアプリ経由で画像データを提出したり、自動契約機に原本を持参したりする方法が一般的です。

法改正により本人確認の方法が厳格化されたため、2点以上の書類を提出しなければいけないこともあるので注意してください。

また、提出する書類次第では「住民票の写し」「公共料金の領収書」「社会保険料の領収書」などが必要なケースもあります。

10万円借りると利息はいくら?

お金を借りる上で必ず理解しておきたいのが「利息」です。

10万円を借りると利息はいくらになるのでしょうか?

利息は金利や借入日数によっても変わりますが、ここではいくつかのケースをシミュレーションした結果について紹介します。

金利は消費者金融カードローンの一般的な水準である年18.0%で計算しています。

| 返済回数 | 毎月の返済額 | 利息の合計 |

|---|---|---|

| 3回 | 34,338円 | 3,014円 |

| 6回 | 17,552円 | 5,312円 |

| 9回 | 11,960円 | 7,645円 |

| 12回 | 9,167円 | 10,011円 |

| 18回 | 6,380円 | 14,841円 |

| 24回 | 4,992円 | 19,808円 |

| 36回 | 3,615円 | 30,130円 |

※ 最終回は端数調整のため返済額が異なります。また、借入残高によっては毎月の最低返済額は変わります。

例えば、10万円を1年間(12回)で返そうと思うと、毎月の返済はおよそ9,000円、利息はおよそ10,000円です。

一方、3年間(36回)で返すのであれば毎月の返済はより少額になりますが、その分、利息の合計は増えてしまいます。

借りるのが10万円だけならゆっくり返済しても利息はそこまで膨らみません。ですが、1万円以上の差になることはあるので、無理のない範囲で多めに返済するようにしましょう。

カードローンは毎月の最低返済額以上なら多めに返済できます。余裕があるときは、最初に立てた計画よりも少しでも多めに返済することをおすすめします。

10万円を借りる際の金利相場はどのくらい?

前の章では10万円借りた場合の利息を年18.0%で計算しました。

カードローンは限度額に応じて適用される利率が決まるため、審査の結果、いくらで契約できるかによって金利は変わってきます。

ですが、はじめてカードローンを利用するのであれば、基本的に年18.0%の利率になると考えておきましょう。

多くの消費者金融の上限金利は年18.0%であり、新規契約時は上限金利になることが多いです。

銀行カードローンなら上限金利が低いため年15.0%以下の金利になるでしょうが、実は、10万円の借り入れなら大きな差は生まれません。

| 金利(実質年率) | 1日分の利息 | 30日分の利息 |

|---|---|---|

| 18.00% | 49.3円 | 1,479円 |

| 17.80% | 48.7円 | 1,463円 |

| 15.00% | 41.0円 | 1,232円 |

| 14.50% | 39.7円 | 1,191円 |

※ 利息は参考値です。小数点第二位以下は切り捨てて計算しています。また、1年間の日数などによって異なる場合もあります。

あくまでも30日分ですが、年18.0%と年14.5%の差は300円程度です。短期間で10万円を返せそうであれば、年18.0%という金利でも大きな負担にはなりにくいでしょう。

10万円借りたいのに審査通らない!カードローン審査に落ちる・通りづらい人の特徴

カードローンの契約において10万円という限度額は決して高額ではありません。しかし、希望限度額が10万円だとしても審査に落ちてしまう人もいます。

どのような人がカードローンの審査に通らないのでしょうか?カードローンの審査に落ちる人、通りづらい人の特徴は以下の5つです。

- すでに3件以上の他社借入がある

- 10万円の借り入れで総量規制に抵触する可能性がある

- ローンやクレジットカードなどの支払いが遅れている

- 無職、もしくは安定した定期収入がない

- ブラックリストに登録されている

すでに3件以上の他社借入がある

カードローンの審査では他社借入の状況についても確認されます。

1件のみなら影響はまだ小さいですが、3件以上の他社借入がある人は注意してください。多重債務の状態だと判断されることもあり、新たに融資を受けるのが難しくなります。

もし3件以上の他社借入があるなら、まずは消費者金融のホームページからお試し審査を受けてみましょう。年齢、年収のほかに他社借入の状況も入力した上で、お金を借りられるか診断してもらえます。

お試し審査であれば正式な申し込みにはならないため、悪い診断結果であってもデメリットにはなりません。

10万円の借り入れで総量規制に抵触する可能性がある

繰り返しになりますが、消費者金融などの貸金業者は総量規制の対象です。そのため、新しくカードローンを契約することで総量規制に抵触する可能性があるなら、審査に通ることはありません。

他社借入に関してはその時点での残高を基準にしますが、新規で契約するカードローンは限度額で計算します。

例えば、年収300万円で他社の借入残高が91万円の場合、限度額10万円での新規契約は年収の1/3を超えると判断されるのです。

加えて、総量規制ギリギリまで借りられることはほぼないので、年収の1/3に近い借入残高で新たにカードローンを契約することも難しいでしょう。

ローンやクレジットカードなどの支払いが遅れている

ローンやクレジットカードの延滞が信用情報に登録されている場合、たとえ10万円のみの融資であっても審査には通りません。

すでに返済できていない人に対して、新規でお金を貸そうとは思いませんよね。貸したお金を他社への返済に回されてしまうと、今度は自分たちへの返済が滞ると判断される可能性が高いです。

また、携帯電話などの端末代金を分割で支払っている場合、その支払い状況も信用情報に登録されています。携帯代金を滞納すると端末代金の支払いも遅れるため、信用情報に影響が出るのです。

現時点で支払いが遅れている人は、いくら少額借入でも審査には通らないと思ってください。

無職、もしくは安定した定期収入がない

一部の例外はありますが、カードローンの契約は「本人に安定した収入があること」が最低限の条件です。

そのため、無職の方、安定した定期収入がない方は、希望する融資額に関係なく審査に通らないのです。

また、働いていたとしても収入のない月があったり、さまざまな職場を転々とするような働き方だったりすると審査に落ちてしまうでしょう。

ブラックリストに登録されている

過去に債務整理をしていたり、長期の延滞を起こしていたりすると、その記録は信用情報に長期間残ります。

いわゆるブラックリストに登録されている状態です。その期間中は大手消費者金融や銀行カードローンの審査にはほぼ通りませんし、中小消費者金融でもかなり厳しいと考えてください。

特に大手は信用情報を重視する傾向があります。たとえ安定した収入があり、現在は滞納などがなくても審査に通らないでしょう。

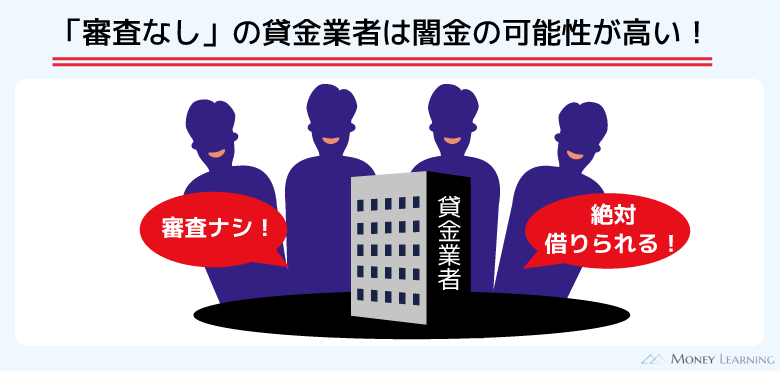

審査なしで10万円を借りる方法はある?

消費者金融や銀行などからお金を借りる場合、必ず審査を受ける必要があります。

それは10万円という金額であっても同様です。

もちろん金額が小さいほど融資は受けやすくなりますが、審査なしで10万円を借りる方法はありません。

ただ、毎月一定の収入があるのであれば、カードローンの審査について過度な心配は不要です。お試し審査を受けられ、審査結果が出るのも早い消費者金融のカードローンを検討すると良いでしょう。

もし「審査なし」を謳う業者があるなら、そこは無登録で貸金業を営む闇金の可能性もあります。「法外な利息を取られる」「嫌がらせをされる」などの危険があるので、闇金は絶対に利用してはいけません。

信用情報や現在の収入の問題で審査に通らない場合でも、質屋であれば担保を用意することでお金を借りられます。

消費者金融以外で10万円を借りる方法については次章で詳しくまとめました。

消費者金融以外で10万円を借りる方法

10万円を借りたいときは消費者金融以外にも選択肢があります。その方法と代表的な商品を以下で紹介していきます。

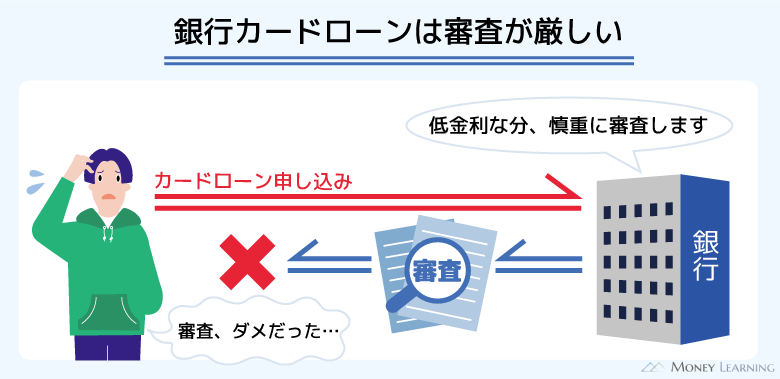

銀行カードローン

銀行カードローンの審査は消費者金融よりも厳しめですが、その分、低金利なのが特徴です。10万円だけ借りたいという場合、金利面でのメリットは感じにくいかもしれません。

ですが、繰り返し利用する予定の方、より大きな金額を借りるかもしれないという方は、できるだけ低金利な方が良いでしょう。

| 銀行カードローン | 金利 | 限度額 |

|---|---|---|

| 三菱UFJ銀行カードローン | 年1.4%~14.6% | 10万円~800万円 |

| みずほ銀行カードローン | 年2.0%~14.0% | 10万円~800万円 |

| オリックス銀行カードローン | 年1.7%~14.8% | 10万円~800万円 |

| 楽天銀行スーパーローン | 年1.9%~14.5% | 10万円~800万円 |

| 三井住友銀行カードローン | 年1.5%~14.5% | 10万円~800万円 |

スマホ決済のローンサービス

キャッシュレスで買い物できるスマホ決済にもローンサービスがあります。

普段利用しているスマホ決済のサービスから利用できるという点がメリットですが、まだまだ種類が少なく、サービスの利便性が良くない商品もあるので注意してください。

| ローンサービス | 金利(実質年率) | 限度額 |

|---|---|---|

| au PAY スマートローン | 2.9%~18.0% | 1万円~100万円 |

| LINE ポケットマネー | 3.0%~18.0% | 5万円~300万円 |

| メルペイスマートマネー | 3.0%~15.0% | 1,000円~20万円 |

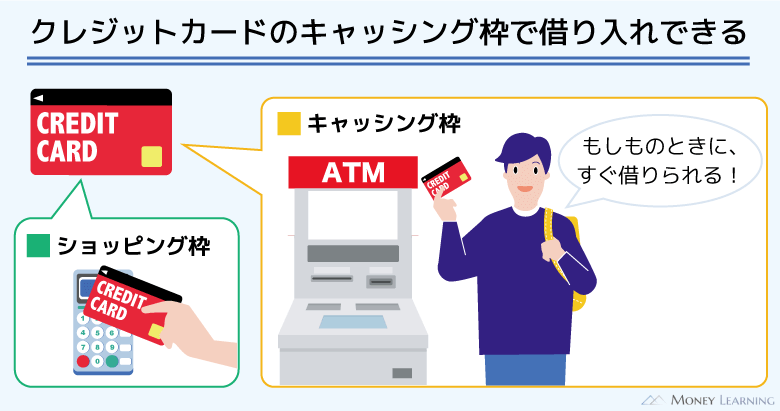

クレジットカードのキャッシングサービス

キャッシング対応のクレジットカードであれば、1枚で買い物にも、借り入れにも利用できます。

契約時にキャッシング枠を設定していた場合、利用可能枠の範囲内ですぐにキャッシングできます。ですが、今持っているクレジットカードで新しくキャッシングを設定したり、キャッシングもできるクレジットカードを新規で発行したりするには審査が必須です。

また、多くのクレジットカードキャッシングは限度額が100万円未満で、金利は一律年18.0%になります。

今あるクレジットカードで借りられれば緊急時の一時しのぎにはなりますが、できればより条件の良い別のクレジットカードやカードローンを新規契約するのがおすすめです。

| クレジットカード | 金利(実質年率) | 限度額 |

|---|---|---|

| ACマスターカード ※ | 2.4%~17.9 | 1万円~800万円 |

| 楽天カード | 18.00% | 1万円~90万円 |

| JCBクレジットカード | 15.0%~18.0% | 1万円~100万円 |

※ ショッピングリボの手数料率は10.0%~14.6%(実質年率)です。また、クレジット(ショッピング)の利用限度額は300万円までで、クレジットとカードローン(キャッシング)の利用合計の上限が最大800万円です。

質屋

質屋では貴金属などを質入れすることで、その品物の査定額の範囲内で融資を受けられます。

質屋であれば収入や信用情報に関する審査はありません。質屋は貸したお金が返済されなかった場合、預かっていた品物を売却することで回収します。

つまり、預ける貴金属などは融資を受けるための担保というわけです。

15万円前後の査定額でなければ10万円を借りるのは難しいでしょう。審査なしでお金を借りることはできますが、担保にする品物が必要なこと、返済できないと没収されてしまうことには注意してください。

給料の前払い

借りるわけではありません、勤務先から給料の前払いを受けられるケースもあります。

労働基準法では非常時に限り、一定の条件を満たせば給与の前払いが受けられるとされています。

ただし、前払いを受けられるのは、まだ支払われていない働いた分の給与だけです。これから働く分の給与を前借りすることはできません。

また、この制度は病気や災害などの非常時のためのものです。お金を借りたい理由によっては認められない点にも注意が必要です。

どうしても10万円借りたい場合でも個人間融資や闇金は危険!国や自治体を頼ろう

正規の業者や金融機関の審査に通らない場合、危険な方法での借り入れを考えてしまうかもしれません。

例えば、闇金や個人間融資の掲示板、クレジットカードのショッピング枠の現金化などです。

これらの方法はどれも危険なので、絶対に利用しないでください。生活のためにどうしても10万円が必要なときは、国や自治体の制度も調べてみましょう。

公的な支援・融資制度も存在する

国や地方自治体などが行う公的な支援制度・融資制度もあります。

一般企業の融資は利益が目的ですが、公的な制度は困窮している世帯のサポートが目的です。条件を満たせば消費者金融や銀行から融資を受けられなかった人でも制度を利用できます。

「生活福祉資金貸付制度」「緊急小口資金」などさまざまな制度があるので、まずは住んでいる自治体の窓口で確認しましょう。

融資であっても利益が目的ではないため、無利子もしくは超低金利の制度が多いです。

まとめ

10万円借りたいときには複数の選択肢がありますが、おすすめは消費者金融のカードローンです。

アプリだけで簡単に利用できますし、審査結果が分かるのも早く、急いでいるときも安心です。また、無利息期間で借りれば一定期間は利息が発生しません。

カードローンごとにメリットは異なるので、自分のニーズに合った商品を選びましょう。

最後に10万円借りたいときに押さえておくべきポイントをまとめます。

- 10万円以下の少額融資には消費者金融が便利

- 消費者金融カードローンなら即日融資にも対応

- 消費者金融のアプリで借りれば簡単でバレにくい

- 10万円借りたときの利息は返済期間で変わってくる

- 10万円を借りるときの金利は年18.0%が一般的

- 金額に関係なくカードローンの利用には審査が必須

- 質屋なら審査なしだがデメリットも多い

お金を借りる方法の中には、闇金などの危険な方法もあります。カードローンの審査に通らず、お金に困っていると危険な方法も考えてしまうかもしれませんが、絶対に利用してはいけません。

生活の状況によっては公的な支援制度や融資制度を利用できる場合もあるため、「生活が苦しい…」というときは国や自治体の制度も確認してください。

- 著者:板垣 雄(貸金業務取扱主任者)

-

2021年に「貸金業務取扱主任者資格試験」に合格。お金に関する問題は、さまざまなライフイベントで発生します。「借りる」という観点だけにとらわれずに、さまざまなお金に関する問題を解決するための知識をお伝えします。>>プロフィール

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。