カードローンは主に消費者金融や銀行などで扱われていますが、最近ではカードなしで利用できてWebだけで完結出来る「カードレスローン」も増えています。

Web完結のカードレスローンであれば郵送や来店でカードを受け取る必要はなく、Webだけで申し込みから借り入れまでのすべての手続きを行うことも可能です。

もちろん、ローンカードを家族や同僚に見られたり、カードをなくしたりというリスクもありません。

その一方で、カードレスローンにはカードが発行されないことによるデメリットも存在します。

この記事ではおすすめのカードレスローンと商品選びのポイント、メリット・デメリットについてまとめました。

カードレスローンでお金を借りようと思っている人はぜひ参考にしてください。

目次

Web完結もできる!おすすめカードレスローン7選

カードレスローンを利用するなら以下の7つのサービスがおすすめです。

| カードレスローン | 金利(実質年率) | 限度額 |

|---|---|---|

| プロミス | 2.5%~18.0% | 1万円~800万円 |

| アコム | 2.4%~17.9% | 1万円~800万円 |

| アイフル | 3.0%~18.0% | 1万円~800万円 |

| レイク | 4.5%~18.0% | 1万円~500万円 |

| SMBCモビット | 3.0%~18.0% | 1万円~800万円 |

| 三井住友カード カードローン (振込専用) |

1.5%~14.4% | 900万円まで |

| au PAY スマートローン | 2.9%~18.0% | 1万円~100万円 |

大手消費者金融のサービスを中心にWeb完結できる商品も多く、スマホアプリから利用状況の確認、ネットキャッシングの手続きなどもできます。

おすすめ商品の特徴とカードレスで利用するための条件について見ていきましょう。

プロミス

プロミスではアプリローンというサービスを提供していて、キャッシングのサービスをアプリのみで利用できます。

貸付条件などは通常のカードローンとまったく一緒ですが、カードレスでお金を借りたり、返したりが可能です。

インターネット振込なら原則24時間いつでも最短10秒程度で口座に入金してくれますし、スマホアプリがローンカードの代わりになるスマホATMにも対応しています。

また、はじめてプロミスを利用する方は、初回借入の翌日から30日間は利息が発生しません。(※ メールアドレスの登録とWeb明細の利用が必要です。)

カードレスでも十分便利に利用できるので、どの商品が良いか迷っているならプロミスがおすすめです。

プロミスをカードレスで利用したいときは、契約方法で「WEBでご契約」を選択してください。

郵送物なしで契約するには「金融機関でかんたん本人確認」、もしくは「アプリでかんたん本人確認」が必要ですが、本人確認の方法によって利用できる本人確認書類が異なります。

申し込み後、メールなどで案内があるので指示に従って必要書類を用意しましょう。

アコム

以前のアコムはローンカードの発行が必須でしたが、カードレスでも利用できるようになりました。

アコムをカードレスで利用する場合、ネットからの申し込み後、本人確認書類(運転免許証、マイナンバーカード、パスポート、(交付を受けていない方は)資格確認書)をアプリ経由で提出しましょう。その後、契約手続きの際にカード受取方法を「カード不要」にしてください。

契約が完了すればすぐに振込融資のサービスを利用できます。

楽天銀行の口座を持っているなら24時間、最短10秒で入金も可能です。(※ 金融機関により異なります)

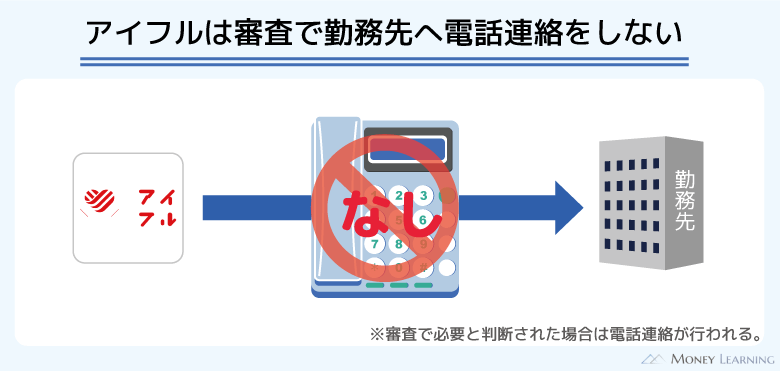

アイフル

アイフルはWEB完結で契約すれば、キャッシングのサービスをカードレスで利用できます。

ネット上での契約手続きの際にカードの受取方法は「カードレス」を選択して、口座振替の登録も行ってください。(※ 口座振替に利用する金融機関で取引時確認が完了しており、その記録が保存されている必要があります。カードレス選択時でも、本人確認のための郵送が発生する場合があります。)

契約完了後、振込融資やスマホアプリをローンカード代わりにしてセブン銀行ATM・ローソン銀行ATMで借り入れできます。

アイフルは原則として新規申込時の審査で勤め先への電話連絡をしません。電話連絡なしで勤務状況を確認する審査の仕組みになっており、在籍確認が不安な人も安心です。

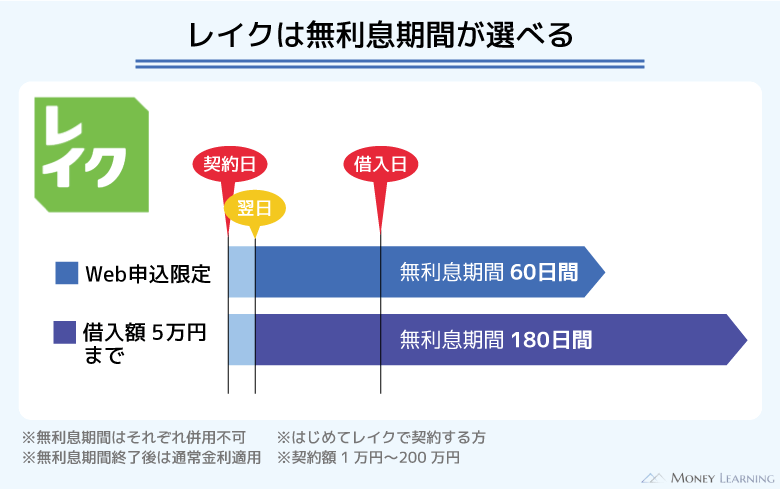

レイク

レイクの大きなメリットは、長い無利息期間です。契約額が50万円未満の場合は60日間、50万円以上(お借入れ額1万円でも可能)の場合はなんと365日間無利息になります。

ほかの大手消費者金融よりも無利息期間が長く設定されているため、上手に利用すれば利息の負担を大きく軽減できるでしょう。

レイクをカードレスで使うためには、契約画面で「Web完結(郵送なし)」を選んでください。その場合、「スマート本人確認」または「口座登録で本人確認」による本人確認が必要になります。

カードレスでの借入方法は、セブン銀行ATM「スマホATM取引」か銀行振込、PayPayマネーチャージです。金融機関や時間帯によって翌営業日の入金になるケースもあるので注意してください。

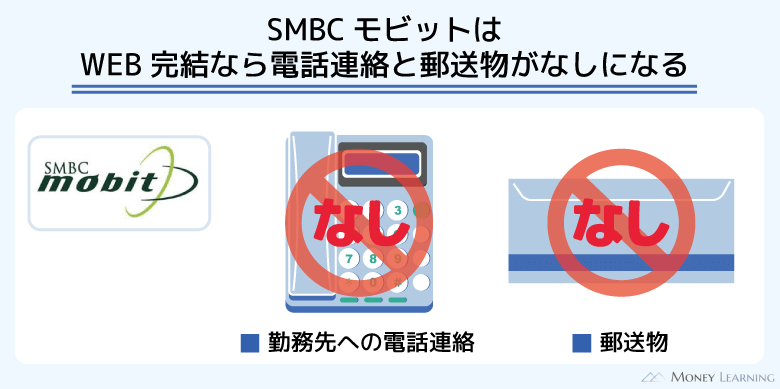

SMBCモビット

SMBCモビットはカードレスの契約ができ、WEB完結で利用できます。

また、以下のいずれかの手続きを行えば、郵送物なしでの契約が可能です。(※ 審査内容によっては郵送物が発生する場合があります。)

- 「オンライン本人確認」を行う

- 返済方法を口座振替で登録する

「オンライン本人確認」は、スマホのカメラで指定の本人確認書類と、自分の顔を撮影し、本人確認する方法です。

口座振替については、指定金融機関の口座が必要となります。(※ 指定金融機関はHPでご確認ください。)

au PAY スマートローン

au PAYスマートローンはスマホがau以外の人でも申し込めるカードレスローンです。

審査は最短30分とスピーディで、原則郵送物もありません。(※ 申し込み時にインターネットでの口座登録、本人確認書類の提出を行うことで郵送物がなしになります。)

au PAY スマートローンの申し込みにはau IDを利用します。そのため、au IDに登録されている会員情報が反映され、少ない項目で申し込みが可能です。

au PAY スマートローンはカードレスでの利用になるので、登録した口座への銀行振込、またはau PAY 残高へのチャージという形で借り入れしましょう。

ただし、「au PAY カード」および「au PAY ゴールドカード」をすでに持っている人は、原則申込不可となっているため注意してください。

カードレスのキャッシングサービスを選ぶときの注意点

カードレスで利用できるキャッシングサービスは増えていますが、商品によって特徴は異なります。カードレスローンを選ぶときは以下の点も確認しておきましょう。

- 急いでいる人は即日融資への対応も確認

- スマホATM取引に対応していると便利

- 毎月の返済方法を必ずチェック

- あとからカード発行できると安心

急いでいる人は即日融資への対応も確認

カードレスタイプのキャッシングサービスはネットやアプリから利用できて手軽ですが、審査に関しては通常のカードローンと変わりません。

申込者の収入や信用情報などを確認して、「十分な返済能力はあるか」「適切な限度額はいくらか」を判断するのです。

商品によっては審査結果が出るまでに数日かかることもあり、今すぐに現金が必要という人は特に注意してください。

もし急いでいるなら、即日融資に対応した商品を選びましょう。大手消費者金融であれば最短3分~20分程度で審査結果が分かり、即日融資も可能です。(※ 申し込みの時間帯などによっては翌営業日以降の連絡になります。)

審査対応時間を過ぎていたり、申し込みが混み合っていたりすると、すぐに結果が出ないケースもあります。今日中、明日中にお金を借りたいときは、大手消費者金融でもできるだけ早い時間帯に申し込みを済ませてください。

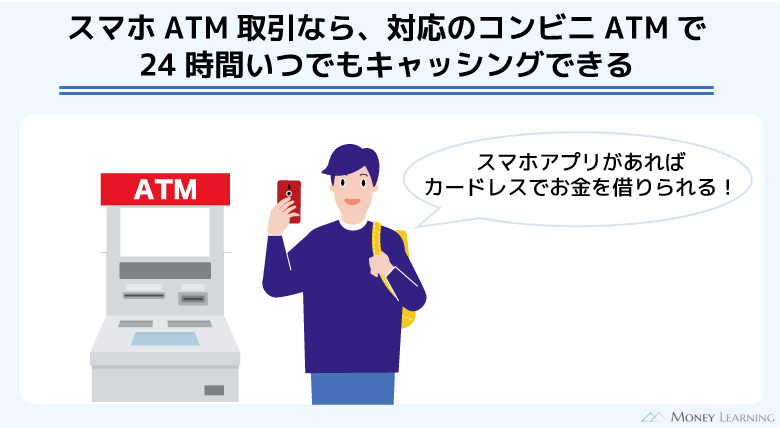

スマホATM取引に対応していると便利

カードレスローンの場合、基本的には自分の銀行口座への振り込みによって融資を受けます。

振込融資の手続きは会員ページやアプリから簡単に行えますし、金融機関によっては24時間いつでも入金してもらえて便利です。

ただ、一度口座に振り込んでもらい、それをキャッシュカードで引き出すという手間がどうしてもかかります。さらに時間帯や利用する金融機関によっては口座に入金されるまでに時間がかかるという点もデメリットになるでしょう。

そのようなときもスマホATM取引に対応していれば、近くのセブン銀行ATMなどでスマホアプリをカード代わりにキャッシングできます。

カードレスローンを選ぶときはどのような借り方に対応しているのかも確認してください。

毎月の返済方法を必ずチェック

カードレスローンを利用する際は借入方法だけでなく、返済方法も重要です。

カードレスだとローンカードを使って近くのコンビニや銀行のATMから入金するということはできません。

スマホATM取引であれば対応しているATMから入金することはできますが、基本的にはネットバンキングを利用したインターネット返済、もしくは口座振替が必要です。

また、中にはカードレスでの契約時に口座振替の設定が必須になる商品もあります。事前にカードレスで利用する場合の返済方法についてもチェックしておきましょう。

あとからカード発行できると安心

大手消費者金融のサービスはとても利便性が高く、ローンカードがなくても不便を感じることは少ないでしょう。

ですが、「カードレスで使ってみたけど、やっぱりカードがないと不便…」と思うこともあるかもしれません。そのようなときも、あとからカード発行できるタイプの商品なら安心です。

契約時にカード発行の有無を選択できる場合、カードレスで契約してもあとからカード発行できる商品が多いです。基本的にローンカードの発行に手数料はかかりません。

大手消費者金融の中だとプロミスなどであれば、あとからでも無料でカード発行できます。

「カードレスでの利用に少し不安がある」という人は、あとからでもカード発行できる商品を選ぶと良いでしょう。

そもそもカードレスローンとは?その特徴とメリット

中小規模の消費者金融の中には銀行振込や店頭でのみ融資する業者もあります。

この場合、ローンカードの発行はありませんが、「銀行窓口や店舗の営業時間内でしか借りられない」「お金を借りる度に申し込みと審査が必要になる」など不便な点も多いです。

その一方で、一般的にカードレスローンは「限度額の範囲内なら繰り返し自由に借り入れできる極度型の商品のこと」をいいます。

利便性の高さは従来のカードローンとほぼ一緒で、違いはカード発行の有無だけだと思って良いでしょう。

カードレスローンの主な特徴とメリットは次の4つです。

- 自宅への郵送物なし

- カードを他人に見られるリスクなし

- カード紛失の心配なし

- 自動契約機に来店する必要なし

Web完結に対応している商品の多くはカードレスにもできます。ただし、申し込みがネットでできるというだけでカードを郵送や来店で受け取らなければいけないケースもあるので注意してください。

ローンカードを持ちたくない人は、カード発行不要で契約できるかをしっかりとチェックしましょう。

それではカードレスローンの主な特徴とメリットについて以下で説明していきます。

自宅への郵送物なし

通常、カードレスローンであれば自宅への郵送物はありません。

一般的なカードローンだと「ローンカード」と「契約書」の受け取りが必要で、自動契約機などの店舗に来店しないなら郵送で自宅に届くことになります。

カードレスローンならそもそもカードの発行がありません。また、契約書などの書類もインターネットの会員ページから確認できるため、契約のために何かしらの書類を郵送する必要がないのです。

自宅への郵送物がないという点は、家族と一緒に暮らしている人にとっては特にありがたいでしょう。

ちなみに、カードレスタイプのキャッシングサービスは銀行やクレジットカード会社にもありますが、大手消費者金融の方が郵送物をなしにしやすいです。

カードレスでも契約に関する書類を紙で郵送している商品もあるため、郵送物なしなら大手消費者金融がおすすめです。

ローンカードを他人に見られるリスクなし

カードレスだとサービスの契約時だけでなく、利用中も周りにバレる可能性が低くなります。

例えば、ローンカードを財布の中にしまっていても、何かのきっかけで家族や同僚に見られるかもしれません。カードレスであればそのようなリスクはなく、「旦那にバレたくない」「学生なので親にバレたくない」など周りの人にバレずにお金を借りやすいのです。

最近はローンカードもシンプルなデザインが増えていますが、最初からカードを持たない方が安心でしょう。

カード紛失の心配なし

ローンカードが発行されるタイプのキャッシングサービスの場合、カード紛失のリスクはどうしてもあります。

もし他人に拾われても暗証番号が分からなければ勝手にキャッシングされることはありませんが、それでも心配ですよね。また、カードを紛失すると利用停止や再発行の手続きもしなくてはいけません。

カードレスローンであればカード紛失のリスクがなく、利用状況などはスマホアプリからいつでもチェックできて安心です。

自動契約機に来店する必要なし

前述のとおり、カードレスローンなら郵送物をゼロにできますが、自動契約機に来店する必要もありません。

自動契約機はその場でカードや契約書を発行できて便利です。しかし、自宅や職場の近くに自動契約機がないケースもありますし、生活圏だと知り合いに店舗への出入りを見られる危険性もあります。

カードレスローンだと自動契約機への来店は不要なので、時間の節約になるだけでなく、周りにバレるリスクも減るのです。

カードレスローンのデメリット

カードレスローンにはメリットが多いですが、いくつかデメリットもあります。

- ATMでの利用には手数料がかかる

- 利用できるATMが限定される

- 口座に記録が残りやすい

- カードレス、Web完結にするための条件がある

ただし、人によっては気にならない程度のデメリットでしょう。

また、それらのデメリットを回避する方法もあるので安心してください。カードレスローンのデメリットとその回避方法について以下で説明していきます。

ATMでの利用には手数料がかかる

カードレスローンを使ってATMで借り入れ・返済するにはスマホATM取引が必須です。

スマホATM取引の利用には所定の手数料がかかるため、借り入れや返済の度に手数料の自己負担が必要になります。

所定のATM手数料は数百円ですが、頻繁に利用するならできるだけ手数料の負担は避けたいところです。

その一方で、ローンカードなら手数料無料でATMを利用することもできます。

| 消費者金融 | 手数料のかからないATM |

|---|---|

| プロミス | 三井住友銀行ATM プロミスATM |

| アコム | アコムATM |

| アイフル | ‐ |

| レイク | ‐ |

| SMBCモビット | 三井住友銀行ATM |

カードレスローンでATM手数料を節約するのであれば、できるだけスマホATM取引以外の方法を利用しましょう。

ネットバンキングを活用した振込融資やインターネット返済なら手数料はかかりません。(※ キャッシュカードで口座から現金を引き出す際は、所定の手数料が発生することもあります。)

基本的には手数料無料の方法で借り入れ・返済をして、スマホATM取引の利用は振込融資だとすぐに入金されないときなどに限定すると良いでしょう。

利用できるATMが限定される

次もスマホATM取引に関するデメリットですが、現在、サービスを利用できるATMはセブン銀行ATMとローソン銀行ATMだけです。(※ ローソン銀行ATMには、一部スマホATMを利用できないATMもあります。)

そのため、近くにスマホATM取引に対応しているセブン銀行やローソン銀行のATMがないと不便でしょう。

| 消費者金融 | セブン銀行ATM | ローソン銀行ATM |

|---|---|---|

| プロミス | ◯ | ◯ |

| アコム | ◯ | ◯ |

| アイフル | ◯ | ◯ |

| レイク | ◯ | – |

| SMBCモビット | ◯ | ◯ |

| 三井住友カード カードローン(振込専用) | – | – |

| au PAY スマートローン | ◯ | – |

一方、ネットキャッシングで振り込んでもらったお金を引き出すのであれば、いつも使っているATMを利用できます。

現金を用意したいときにセブンイレブンやローソンが近くない可能性もあるので、ネットキャッシングを優先して利用しましょう。

口座に記録が残りやすい

ネットバンキングを利用してお金を借りたり、返したりする場合、その記録は銀行口座に残ります。

口座に取引履歴が残ってもデメリットにはなりませんが、気にする人もいるでしょう。ケースとしては少ないですが、通帳の取引履歴からキャッシングの利用がバレる可能性もゼロではありません。

もしこのようなリスクを心配しているなら、銀行口座がいらないスマホATM取引でサービスを利用する、もしくは家族が知らないカードレスローン用の銀行口座を用意すると良いです。

ちなみに、大手消費者金融の場合、通帳に印字される振り込みや引き落としの名義からすぐにバレないように工夫してくるケースもあります。

例えば、プロミスでは振込人名義を「プロミス」と「パルセンター」から選択できます。

カードレス・Web完結にするための条件がある

大手消費者金融のカードローンのサービスをカードレスで利用するためには条件がつくこともあります。

本人確認書類として運転免許証が必須だったり、自分名義の銀行口座をネット上で登録したりする必要があるのです。

そのため、カード発行の有無を選択できる商品の場合は、カードレスで利用するための条件も確認するようにしてください。

銀行カードローンもカードレスで利用できる?

カードレスローンの多くは大手消費者金融のサービスです。銀行カードローンにもローンカードの発行なしで契約できる商品はありますが、その場合、キャッシュカードにローン機能をつけることになります。

そのため、その銀行の普通預金口座が必須であり、消費者金融のカードレスローンとは違うのです。

| カードローン | カードレス | 金利 | 限度額 |

|---|---|---|---|

| 三菱UFJ銀行カードローン | △ | 年1.4%~14.6% | 10万円~800万円 |

| みずほ銀行カードローン | △ | 年2.0%~14.0% | 10万円~800万円 |

| オリックス銀行カードローン | × | 年1.7%~14.8% | 10万円~800万円 |

| 楽天銀行スーパーローン | × | 年1.9%~14.5% | 10万円~800万円 |

| 三井住友銀行 カードローン | △ | 年1.5%~14.5% | 10万円~800万円 |

| PayPay 銀行カードローン | ◯ | 年1.59%~18.0% | 10万円~1,000万円 |

表のカードレス欄が「△」の商品であればローンカードを発行しないという選択もでき、「◯」の商品だとローン専用カードの発行はありません。

ただし、ローンカードなしで利用するためにはどちらの商品もその銀行の普通預金口座が必要になります。もともと銀行カードローンは即日融資に対応していませんが、口座開設から手続きするならさらに1週間ほど時間がかかるでしょう。

カードレスローンでお金を借りるなら大手消費者金融のサービスをおすすめします。

Web完結のカードレスローンなら在籍確認なし?

カードレスローンなら申し込みだけでなく、契約や利用もWeb上で完結します。

ですが、Web完結でも基本的に在籍確認の電話はあります。カードローン審査において勤務状況の確認はとても重要なので、在籍確認が省略されることはないと思ってください。

もし勤務状況の確認が取れなければ、カードローンの審査にも通りません。

ただし、電話以外の方法で勤務状況を確認してもらうこともできます。勤務先の名称が記載されている収入証明書などの提出で電話連絡の代わりになる場合があるのです。

例えば、アイフルとSMBCモビットなら原則として勤務先への電話連絡はありません。アコムに至っては、勤務先への電話連絡を100%行わないとしています。

「会社に電話がかかってくるのを避けたい」という人は、アイフルやSMBCモビット、アコムへの申し込みを検討すると良いでしょう。

まとめ

Web完結のカードレスローンならカードが発行されないので周りにバレる可能性は低く、郵送物の受け取りや自動契約機への来店などの手間もありません。

申し込みから利用までネットの会員ページやスマホアプリで完結できます。

大手消費者金融を中心に利便性の高いカードレスローンが多く、即日融資に対応しているサービスなら急いでいる人も安心です。

最後にカードレスローンに関するポイントをまとめます。

- 大手消費者金融の商品はサービス充実で使いやすい

- カードレスローンは郵送物なし、来店不要でバレにくい

- カード紛失やカードを見られるリスクもなし

- 24時間即時入金の振込融資サービスが便利

- スマホATM取引対応ならスマホアプリがカード代わりになる

- スマホATM取引はATM手数料に注意

- カードレス(Web完結)で契約するための条件を事前にチェック

プロミスなどはカードレスで契約しても、あとから手数料無料でカード発行することも可能です。

カードレスローンにはメリットだけでなく、デメリットもあるため、迷っている人はあとからでもカード発行できるタイプの商品を選びましょう。

- 著者:板垣 雄(貸金業務取扱主任者)

-

2021年に「貸金業務取扱主任者資格試験」に合格。お金に関する問題は、さまざまなライフイベントで発生します。「借りる」という観点だけにとらわれずに、さまざまなお金に関する問題を解決するための知識をお伝えします。>>プロフィール

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。