カードローンを利用する上で、「周りにバレたらどうしよう…」という不安は誰もが持っていると思います。

「すぐにお金を借りたい」「低金利が良い」など人によってカードローンに求めるニーズは違いますが、一緒に住んでいる家族や同じ会社の同僚に借り入れを知られるのは嫌ですよね。

そこでこの記事ではバレずに利用できるおすすめのカードローンを10種類厳選しました。

また、どのようなときに借り入れがバレやすいのか、どうずればよりバレにくくなるのかについても説明していくのでぜひ参考にしてください。

目次

周りに内緒で借りられる!会社・家族にバレないおすすめカードローン

カードローンの種類は「消費者金融カードローン」「銀行カードローン」「信販系カードローン」の3つに分けることができます。

これらのうち、もっともバレずに利用しやすいのが消費者金融です。

特に大手消費者金融はユーザーの要望に対して柔軟に応えてくれ、バレずにカードローンを利用するためのサービスも充実しています。

ですが、消費者金融からの借り入れに抵抗がある人もいるでしょう。その場合は銀行カードローンや信販系カードローンも検討してみてください。

いくつかのポイントを押さえていれば、周りに知られることなくカードローンを契約することは十分に可能です。

バレずに借りるなら大手消費者金融のカードローン

消費者金融のカードローンもたくさんの種類がありますが、バレずに借りるなら以下のような大手の商品がおすすめです。

| 消費者金融 | 金利(実質年率) | 限度額 |

|---|---|---|

| プロミスの詳細はこちら | 2.5%~18.0% | 1万円~800万円 |

| アコムの詳細はこちら | 2.4%~17.9% | 1万円~800万円 |

| アイフルの詳細はこちら | 3.0%~18.0% | 1万円~800万円 |

| レイクの詳細 | 4.5%~18.0% | 1万円~500万円 |

| SMBCモビットの詳細はこちら | 3.0%~18.0% | 1万円~800万円 |

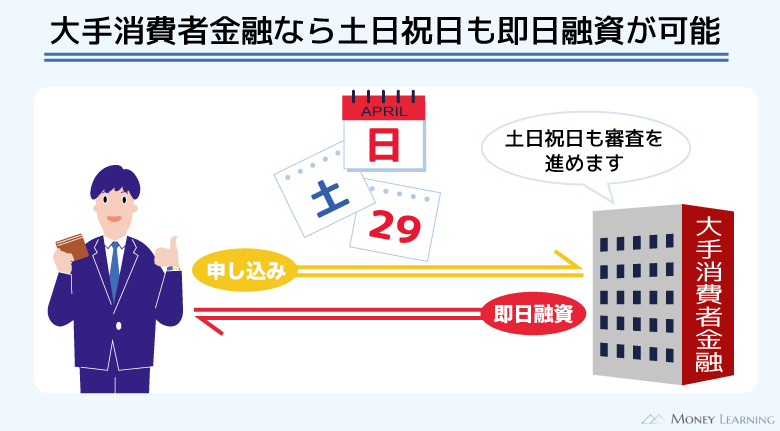

いずれのカードローンも即日融資に対応しているため、バレないだけでなく、必要なときすぐにキャッシングできます。(※ 申し込みの時間帯によっては翌営業日以降の連絡になります。)

また、審査や各種手続きのために書類を郵送したり、電話をかけたりするときは、周りにカードローンの申し込みがバレないように最大限の配慮をしてくれるので安心です。

以上の消費者金融の中でも家族や会社にバレるのが心配な場合には、アイフルやSMBCモビットのカードローンが特におすすめです。

アイフル

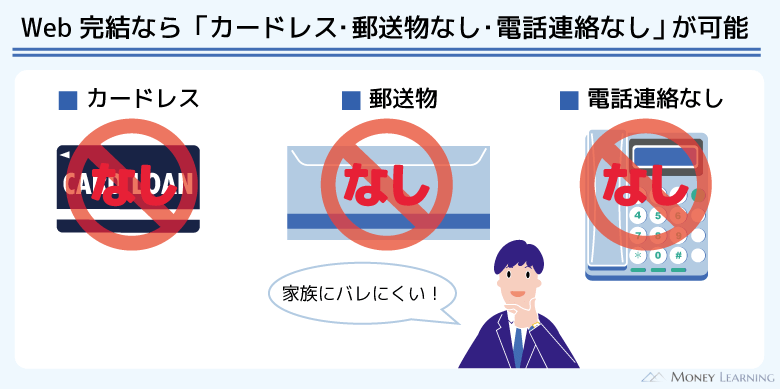

アイフルのカードローンはWEB完結に対応しているため、申し込みから利用までのすべてをネットで完結できます。

WEB完結なら原則郵送物がありません。契約時にカードレスを選択すればローンカードの発行もなく、さらにバレにくくなるでしょう。

インターネットからの申し込み後、無人契約ルームでカード発行することでも郵送物は回避できますが、カードレスのWEB完結で契約する方が簡単です。(※ カードレス選択時でも、本人確認のための郵送が発生する場合がございます。)

カードレスでの借り入れには振込融資、もしくはスマホアプリでセブン銀行ATM・ローソン銀行ATMを利用してください。

はじめてアイフルを契約する場合、無利息期間によって最大30日間は利息が発生しません。この無利息期間もアイフルのメリットのひとつです。

また、アイフルのスマホアプリはアイコンを着せ替えることもできるので、気になる人はできるだけ目立たないデザインを選択しましょう。

アイフルは原則として申し込み時の勤務先への電話連絡を行いません。在籍確認の電話連絡が不安な人にもアイフルはぴったりです。

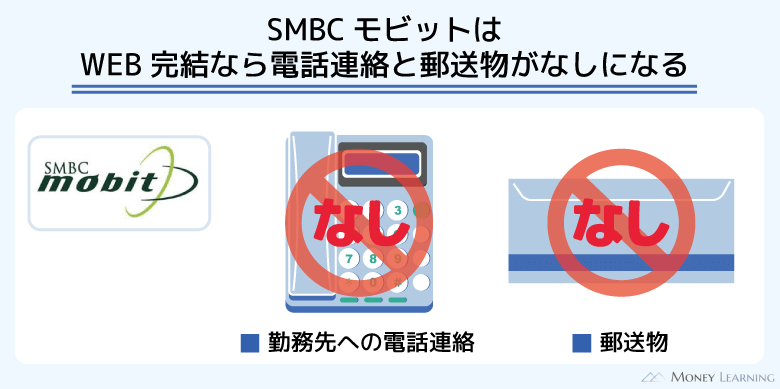

SMBCモビット

SMBCモビットのWEB完結申込なら原則会社への電話連絡なし・郵送物なしです。WEB完結申込だとカードレスでの契約になるため、ローンカードを持つ必要はありません。

そのため、バレないカードローンを探している人にはSMBCモビットもおすすめです。

SMBCモビットには「10秒簡易審査」のサービスがあり、申込手続きの途中ですぐに簡易審査の結果を確認できる点も人気です。ホームページにアクセスしたら、「今すぐ申込」のボタンから必要情報を入力していきましょう。

カード発行を希望する場合は、ローン契約機※1に顔写真つきの本人確認書類を持参して、申込、その場でローンカードを受け取れば、郵送物なしで契約できます。(※ 審査内容によっては郵送物が発生する場合がございます)

WEBで申込を済ませたい人は、「オンライン本人確認」を行うと郵送物をなしにできます。「オンライン本人確認」は、スマホのカメラで指定の確認書類と申込者本人の顔写真を撮影し、アプリを使って提出する方法です。

ローンカードはローン契約機※1のほかコンビニ・郵便局でも受け取りが可能なので、自宅への郵送物が不安な人は受取方法を工夫してください。(※ 審査の結果によってはコンビニ等での受け取りができない場合もあります。)

※1 2026年9月6日以降は、ローン契約機での申込およびカード受取の取扱いは終了となります。

原則電話による在籍確認を行わないそのほかの大手消費者金融

そのほかのプロミス、レイクといった大手消費者金融についても、原則、お勤め先へ在籍確認の電話を行わないとしています。(※ 原則、電話での確認はせずに書面やご申告内容での確認を実施)

アコムに関しては、お勤め先へ在籍確認の電話を一切行っていません。

たとえ勤務先へ電話をすることがあったとしても、事前に本人から承諾を得ることにしているため、勤務先に電話が行くまえにまずは本人に連絡があるはずです。

なお大手消費者金融が申込者の勤務先へ電話をかける場合は担当者の個人名を名乗り、カードローンの在籍確認であることを第三者には伝えません。そのため、電話での在籍確認があってもバレる可能性は低いので安心してください。

| おすすめ3社 | |

|---|---|

|

プロミス 初回借入した日から30日間無利息なのはプロミスだけ。公式のスマホアプリを使うことで、銀行口座への入金も超便利! |

|

アイフル スマホアプリで、セブン銀行ATM・ローソン銀行ATMで借入可能!WEB完結で原則電話なし・郵送物なしなので誰にもバレない |

|

SMBCモビット 【超便利】スマホATM取引で原則24時間いつでもお取引ができる!こっそり借りたい方も安心!来店なし!WEBで完結可能! |

※プロミスの最短3分融資はお申込み時間や審査によりご希望に添えない場合がございます。

安心感がほしい人には銀行カードローンもおすすめ

安心感がほしい人には銀行カードローンもおすすめですが、ほとんどがカード発行必須の商品です。

ただ、郵送物があるときは銀行からなので、中身さえ見られなければカードローンだとはバレないでしょう。見られたのが封筒だけであれば「銀行口座を作った」などの言い訳もしやすいです。

また、事前に相談しておけば在籍確認の際に銀行名を名乗ってもらえるケースもあります。

| 銀行カードローン | 金利 | 限度額 |

|---|---|---|

| みずほ銀行カードローン | 年2.0%~14.0%※1 | 10万円~800万円 |

| 楽天銀行スーパーローン | 年1.9%~14.5% | 10万円~800万円 |

| 三井住友銀行 カードローン | 年1.5%~14.5% | 10万円~800万円 |

| 三菱UFJ銀行カードローン | 年1.4%~年14.6% | 10万円~800万円 |

※1 住宅ローンのご利用で、本カードローンの金利を年0.5%引き下げます。引き下げ適用後の金利は年1.5%~13.5%です。

三井住友銀行 カードローンは銀行内にあるローン契約機でカード発行することもできます。

ローンカードの郵送を回避するのであれば、ネットからの申し込み後、ローン契約機でカード発行してください。

加えて、みずほ銀行カードローンと三井住友銀行 カードローンはキャッシュカードにローン機能を付けることも可能です。

それぞれの普通預金口座を持っている人向けのサービスですが、すでにキャッシュカードが手元にあるなら選択肢になるでしょう。

絶対に押さえておきたい!カードローンの利用が周りにバレる3つの原因

カードローンの利用が周りにバレる主な原因は次の3つです。

- 在籍確認の電話連絡

- 自宅への郵送物

- ローンカード

大手消費者金融のカードローンはこれら3つをしっかりとケアできるのでおすすめなのです。それぞれどのようなタイミングでバレるのかについて見ていきましょう。

1. 在籍確認の電話連絡

カードローンは申込者本人の収入が必須なので、必ず働いていることを確認されます。それが「在籍確認」であり、申込者の勤務先に電話をかけて確認するのが一般的です。

ただ、基本的にカードローン会社の担当者は個人名を名乗り、在籍確認であることを本人以外には伝えません。

「◯◯さんをお願いできますでしょうか?」のような電話がかかってくるだけであり、在籍確認があるからといって会社にバレる可能性は低いです。

その一方で、普段、個人名で電話がかかってくることのない職場環境では「どこからの電話だろう?」と不審に思われることもあるかもしれません。その際に下手な言い訳をしたり、怪しい態度を取ったりすると、勘の良い人はカードローンだと気づく可能性もあります。

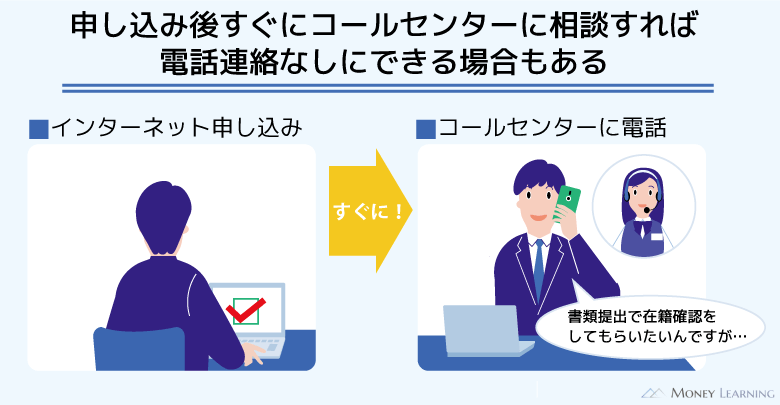

そのため、在籍確認の電話連絡で不安があるなら、申し込み後にコールセンターで相談しておきましょう。書類提出で勤務状況を確認してもらえるのであれば、電話連絡を回避できます。

また、自分で電話を取る、もしくは不在のタイミングで電話をかけてもらうために時間指定の相談をしたり、あらかじめ言い訳を用意したりするのも有効です。

2. 自宅への郵送物

家族と一緒に住んでいる場合、自宅への郵送物もカードローンの利用がバレる原因になります。

基本的に郵送物に消費者金融やカードローンの名称は記載しません。例えば、プロミスであれば「事務センター」のような名前を使用します。

| 消費者金融 | 郵送物で使用される名称 |

|---|---|

| プロミス | 「事務センター」 |

| アコム | 「ACセンター」 |

| アイフル | 「AIセンター」 |

| レイク | 「SBI新生銀行」 |

| SMBCモビット | 「MCセンター」 |

※ 書類の内容によって使用される名称が異なる場合もあります。

ですが、封筒を勝手に開けられてしまうと言い訳は難しく、差出人の名前をインターネットで検索されてバレるといった危険性もあるのです。

そのようなケースでなければバレる心配はありませんが、できるだけ自宅への郵送物はない方が安心でしょう。

3. ローンカード

在籍確認や郵送物に注意が必要なのは新規契約のタイミングです。

ただ、新規契約のタイミングでバレなくても、財布にしまっていたローンカードを見られてしまっては意味がありません。ローンカードが見つかってバレるというのは自宅や職場だけでなく、外出先でも起こり得るので注意してください。

最近では消費者金融だとは分からないようなカードデザインも増えていますし、銀行カードローンならじっくり見なければキャッシュカードと判別することはできないでしょう。

しかし、カードレスタイプのキャッシングサービスなら、そもそもローンカードが原因でバレるリスクはゼロです。バレにくさを重視するのであればカードレスで契約できる商品をおすすめします。

カードローンの利用を周りに知られないためのポイント

カードローン会社は利用者のプライバシーに配慮してくれるため、基本的に借り入れが周りにバレる可能性は低いです。

特に一人暮らしであればカードローンの利用がバレるケースはかなり限られるでしょう。

一方、同居する家族がいるときは注意しなければいけない点が増えます。周りにバレないためには以下のようなことにも注意してください。

- 店舗への出入りを見つからないようにする

- 利用明細書と契約書はWebで管理する

- 入金や出金の記録を見られないようにする

- 返済遅れによる督促書類の送付や給与の差し押さえに注意する

- 住宅ローンなどの審査を受ける前に完済しておく

在籍確認や郵送物に比べるとこれらでバレる可能性は低いですが、事前にリスクを把握しておくことは重要です。

カードローンの利用がバレる可能性のある原因とその対策について説明していきます。

自動契約機など店舗への出入りを見つからないようにする

Web完結で手続きせずに、自宅への郵送物を避けるためには、自動契約機などの無人店舗を利用するのが一般的です。

また、手数料のかからない店舗に併設されているカードローン会社のATMを利用することもあるでしょう。

その際に注意したいのが店舗への出入りです。自宅や職場近くの店舗を利用する場合、出入りを知り合いに見られる危険性があります。

契約機内は外から見えないようになっているので、出入りのタイミングに注意してください。心配な人は知り合いに会わなそうな場所や時間を選んで店舗を利用すると良いでしょう。

利用明細書と契約書はWebで管理する

法律による決まりもあり、カードローンの利用には契約書や明細書の発行が必須です。

それらを家族に見られてもカードローンの利用がバレてしまうので、書類の管理には注意してください。

利用明細書や契約書でバレないためには、電子交付のサービスを利用しましょう。カードローンの契約時に利用明細書や契約書をインターネット上で確認する設定にしておけば、最初から紙の書類は発行されません。

基本的に大手消費者金融であれば各種書類をWebの会員ページ上で管理できますし、銀行カードローンや信販系カードローンも徐々にペーパーレスに対応してきています。

入金・出金の記録を見られないようにする

ネットキャッシングやネット返済、口座振替でカードローンのサービスを利用する場合、その入金や出金の記録からバレる可能性もあります。

口座の取引履歴を見られなければバレませんが、念のため、注意しましょう。もし通帳などを見られる可能性があるなら、カードローン用の銀行口座を別に用意することをおすすめします。

ただし、消費者金融などは一見しただけでは分からないように名称を選択できるケースもあります。

入金・出金の際に使用される名義は以下になります。

| 消費者金融 | 振込人名義 | 口座引落の名義 |

|---|---|---|

| プロミス | ・パルセンター ・プロミス |

SMBC(SMBCコンシューマ |

| アコム | ACサービスセンター | ・ACサービス自払 ・SMBC(ACサービス) |

| アイフル | ・アイフル(株) ・AIセンター |

・SMBCファイナンスサ ・SMBCファイナンス自払 ・ライフカード(カ |

| レイク | シンセイフィナンシャル | ・SMBC(シンセイF ・(シンセイF)自払 ・AP(シンセイF |

| SMBCモビット | カ)SMBCM | カ)SMBCM |

※ 複数の振込人名義があるものは利用者が選択できます。口座引落で表記される名義は利用する金融機関などによって異なります。

ネット返済の取引内容にはまた別の名称が使用されることもあります。より詳しく知りたい方は利用する前にコールセンターなどで確認しておくと確実でしょう。

取引履歴を見られてもすぐにはバレませんが、金額が大きかったり、頻繁に入出金が記録されていたりすると怪しまれる原因になります。加えて、名義をインターネットで検索されればバレてしまいます。

消費者金融だとはバレにくい名称を選択するとともに、そもそも取引履歴を見られないように注意してください。

返済遅れによる督促書類の送付や給与の差し押さえに注意する

大手消費者金融のカードローンなら郵送物なしで利用できますし、書類などの郵送が必要なときも差出人の名称からバレないように工夫してくれます。

ただし、返済に遅れるようなことがあると、自宅に督促書類が届くので注意しましょう。

利用明細などはネットで確認する設定にできても、督促書類の郵送は避けられません。長期延滞になると裁判所から書類が届く危険性もあり、さらにバレるリスクは高くなります。

また、裁判により給与の差し押さえが認められると職場にもバレます。

このような事態を回避するためには、返済に遅れないということがもっとも重要です。もし遅れてしまってもカードローン会社からの連絡にすぐに対応して、しっかりと返済すれば大丈夫です。

電話やメールで連絡が取れないときも郵送物が発生するため、会員情報は常に最新にしておいてください。

住宅ローンなどの審査を受ける前に完済しておく

カードローンによる借入状況は信用情報機関で管理されるため、そのほかのローン審査にも影響します。

その中でも特に注意したいのが住宅ローンの審査です。

夫婦で住宅ローンを組むというケースもあると思いますが、審査に落ちたことで借り入れやブラックリストを疑われることもあります。

審査落ちの理由を金融機関が開示することはないものの、疑われる原因にはなるかもしれません。

もし近いうちに住宅ローンを組む予定があるなら、審査の前に完済と解約をしましょう。カードローンやキャッシングなどは借入残高がなくても、限度額いっぱいまで利用しているという想定で住宅ローンの審査は進みます。

審査に通っても融資額が引き下げられるケースもあるので、満額借りるためにも完済と解約が重要です。カードローンに比べて住宅ローンの金利は圧倒的に低いため、住宅ローンの契約を優先して考えてください。

専業主婦や学生もバレずにカードローンを利用できる?

カードローンをバレずに利用することは十分に可能ですが、専業主婦や学生ならではの注意点もあります。

専業主婦や学生がバレずにカードローンを利用する方法と注意点を説明していきます。

専業主婦がバレずにお金を借りるには?

法律上、自身の収入がない専業主婦は、消費者金融などの貸金業者を利用できません。配偶者貸付という制度は例外ですが、配偶者の同意が必須になるのでバレてしまいます。

そのため、専業主婦がバレずにお金を借りる場合、銀行カードローンを検討しましょう。銀行カードローンの中には配偶者に安定収入があるという条件で、専業主婦でも申し込める商品があります。

限度額は制限されますが、そのような銀行カードローンであれば専業主婦もバレずに申込可能です。

学生がバレずにお金を借りるには?

20歳以上でアルバイトなどによる収入があれば、学生でもカードローンに申し込めます。ただし、一部の銀行カードローンや信販系カードローンは学生不可の商品もあるので注意してください。

また、学生であっても在籍確認は実施されます。学生のアルバイトだと書類提出での確認は難しいケースが多く、基本的にバイト先への電話連絡になるでしょう。

在籍確認が不安ならシフト外の時間帯に電話してもらうなどの対策をしてください。後日、バイト先の人に聞かれたら「クレジットカード作るときにバイト先も書いたので、その確認だと思います。」といえば問題ありません。

カードローン会社から学校や両親へ直接連絡が行くことはありませんが、実家暮らしの学生は郵送物にも気をつけましょう。

まとめ

周りにバレないカードローンを探しているなら大手消費者金融の商品がおすすめです。Web完結なら郵送物なし・来店不要ですし、カードレスで利用すればローンカードを持つ必要もありません。

スマホアプリからネットキャッシングで借りたり、スマホATM取引を使ったりしましょう。

また、在籍確認のための電話連絡を回避することもできます。銀行カードローンや信販系カードローンよりも柔軟に対応してもらえる場合も多いので、まずは大手消費者金融のカードローンを検討してください。

- バレる主な原因は「在籍確認」「郵送物」「ローンカード」の3つ

- 大手消費者金融のカードローンがバレにくい

- 銀行や信販系のカードローンは郵送物に注意

- Web完結対応ならバレずに利用しやすい

- 返済遅れによる督促もバレる原因になる

カードローン会社は利用者のプライバシーをしっかりと守ってくれますが、それでも絶対にバレないわけではありません。

どのような原因でバレてしまうのかを把握しておけば、事前に対策を取りやすくなります。バレないための対策をした上で、カードローンを利用しましょう。

- 著者:板垣 雄(貸金業務取扱主任者)

-

2021年に「貸金業務取扱主任者資格試験」に合格。お金に関する問題は、さまざまなライフイベントで発生します。「借りる」という観点だけにとらわれずに、さまざまなお金に関する問題を解決するための知識をお伝えします。>>プロフィール

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。