カードローンは審査によって限度額が決定され、限度額に余裕があれば繰り返し利用できます。

必要なときに、必要な金額だけを自由に借りられてとても便利ですが、返済には注意が必要です。

カードローンは自分自身でしっかりと返済計画を立てていないと、完済までに長い期間がかかることもあります。

「毎月返済しているのに借入残高がぜんぜん減っていない!」

「ずっと支払いを続けているのにまだ返済が終わらない…」

もしこのように感じているなら、カードローンの返済を一度見直しましょう。

この記事では、カードローンの借入残高が減らない理由と効率的に返済を終わらせるポイントを説明していきます。

また、どうしても返済できないときの解決方法もあわせて解説するので、カードローンの返済に困っている方はぜひ参考にしてください。

目次

なかなかカードローンの返済が終わらない人は返済計画に問題あり?

カードローンの返済が終わらずに困っている場合、「そもそも返済計画を立てていなかった」というケースも多いです。

各カードローン会社の返済シミュレーションを利用していれば、毎月いくら返済して、いつ完済できるのかが分かっているはずです。

現時点で完済の目処が経っていないなら、まずは返済シミュレーションを行いましょう。今のペースで返済すると、いつ完済できるかがすぐに分かります。

例えば、借入残高が50万円で、月々15,000ずつ返済しているとき、完済までにかかる期間は47ヶ月です。

さらに返済シミュレーションでは、「もし毎月~円を支払ったなら、いつ返済が終わるのか」「任意の期間で返済を終わらせるためには、毎月いくらの返済が必要か」も簡単に調べられます。

| 毎月の返済額 | 完済までにかかる期間 | 支払総額 | |

|---|---|---|---|

| ① | 15,000円 | 47ヶ月 | 698,327円 |

| ② | 20,000円 | 32ヶ月 | 631,374円 |

| ③ | 24,962円 | 24ヶ月 | 599,079円 |

※ 金利は年18.0%で計算しています。数字は返済シミュレーションによるものです。実際の数字と異なる場合もあるため、参考値としてご覧ください。

上の表でいえば、①「今のペースで返済した場合」、②「毎月20,000円ずつ返済した場合」、③「2年(24ヶ月)で完済したい場合」のシミュレーション結果ということになります。

また、収入が減ったり、予定外に借り入れしたりして、返済計画が狂ってしまった人もいると思います。

借入残高の増加や月々の返済額の減少があった場合、当初の返済計画を変更せざるを得ません。その際も現状の把握のために返済シミュレーションを行ってください。

現状を把握した上で、今後の対応を考えていきましょう。

毎月返済してもカードローンの借入残高がなかなか減らない3つの理由

カードローンは基本的に月1回以上の返済が必要です。ただし、毎月返済していても借入残高がなかなか減らないケースもあるでしょう。

それには次の3つの理由が考えられます。

- リボ払いによる返済

- 低めに設定されている最低返済額

- 追加借入による残高の増加

ほかのローン商品と比べたときに、カードローンは返済が終わりにくい特徴を持っているのです。なぜ借入残高が減りづらいのかを理解すれば、効率的に返済していけるでしょう。

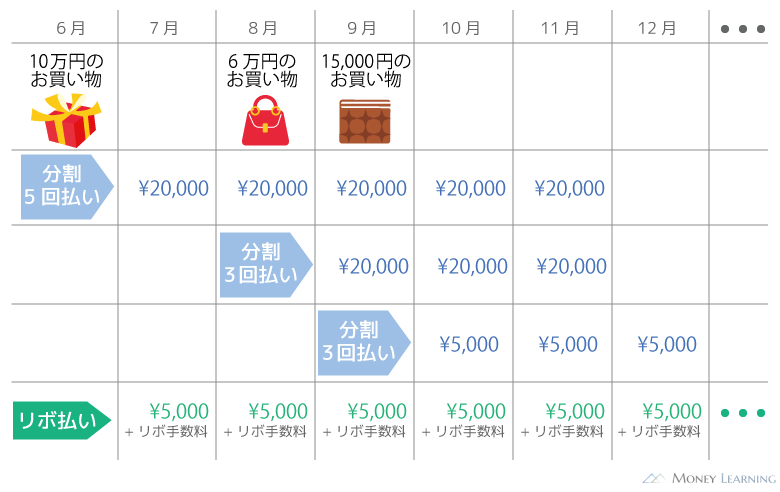

1. リボ払いによる返済

商品によって返済方式は異なりますが、どのカードローンもリボ払いによる返済です。

リボ払いは毎月の支払いが一定になるような返済の方法で、たくさん使った月の支払いも増えにくい点がメリットになります。

ただ、カードローンの場合、借入残高に応じて月々の返済額が段階的に変動していく方式が多く、残高が増えれば「毎月支払わなければいけない最低額」も増加していきます。

それでも、借入金額の一部を少しずつ返していくため、リボ払いによる返済は長引くケースがあるのです。

毎月返済をしていれば借入残高を順調に減らせている感じがしますが、返済の一部は利息に充当され、実際にはあまり残高が減っていないこともあるので注意しましょう。

また、リボ払いによる返済は、利用した段階では返済回数が決まっていません。商品ごとの最長返済回数は決まっているものの、追加借入により延長されていくため、自分自身でいつまでに完済するのかを決めないとずるずると返済を続けやすいのです。

この点はクレジットカードなどによる分割払いとの大きな違いになります。

2. 低めに設定されている最低返済額

カードローンの毎月の最低返済額は低めに設定されている商品が多いです。

毎月の返済額は低い方が無理のない範囲で返済しやすく、利用者にとってはメリットだといえます。

しかし、最低返済額が低く設定されている場合、返済しても利息に充当される割合が大きく、元金は減りにくくなります。

多くのカードローンが採用している「元利定額返済」だと毎月の返済額は一定で、元金と利息に充当される割合だけが変わっていきます。

| 返済回数 | 毎月の返済金額 | 内訳 | 借入残高 | |

|---|---|---|---|---|

| 元金 | 利息 | |||

| 1 | 11,000円 | 6,562円 | 4,438円 | 293,438円 |

| 2 | 11,000円 | 6,659円 | 4,341円 | 286,779円 |

| 3 | 11,000円 | 6,758円 | 4,242円 | 280,021円 |

| : : : |

: : : |

: : : |

: : : |

: : : |

| 35 | 11,000円 | 10,812円 | 188円 | 1,937円 |

| 36 | 3,683円 | 1,937円 | 28円 | 0円 |

※ 借入金額30万円、金利18.0%(実質年率)、30日ごとでの返済シミュレーションです。実際の金額と異なる場合もあるため、参考値としてご覧ください。

表のように残高が高額であれば利息も増えやすく、同じ金額を返済しても元金に充当される割合が低くなるのです。

一方、一部のカードローンでは「元金定額返済」が採用されています。元金定額返済の場合、毎月元金に充当される部分だけが定額であり、それに加えて利息を支払います。

元利定額返済に比べて元金は減りやすいものの、毎月の負担が一定ではなく、やや分かりにくい点はデメリットになるでしょう。

| 返済回数 | 毎月の返済金額 | 内訳 | 借入残高 | |

|---|---|---|---|---|

| 元金 | 利息 | |||

| 1 | 14,438円 | 10,000円 | 4,438円 | 290,000円 |

| 2 | 14,290円 | 10,000円 | 4,290円 | 280,000円 |

| 3 | 14,142円 | 10,000円 | 4,142円 | 270,000円 |

| : : : |

: : : |

: : : |

: : : |

: : : |

| 29 | 10,295円 | 10,000円 | 295円 | 10,000円 |

| 30 | 10,147円 | 10,000円 | 147円 | 0円 |

※ 借入金額30万円、金利18.0%(実質年率)、30日ごとでの返済シミュレーションです。実際の金額と異なる場合もあるため、参考値としてご覧ください。

すでにカードローンを契約している方は、どのような返済方法なのかを確認しておきましょう。

3. 追加借入による残高の増加

カードローンは限度額の範囲内で借り入れを繰り返せます。

必要になったときに、すぐ必要な金額だけを借りられるのはカードローンのメリットでしょう。ただ、追加借入をすると残高は増加するので、完済までの期間は延びます。

カードローンの返済方式上、追加で借りても毎月の返済額は増えづらく、想像しているよりも返済期間が長くなるのです。

さらに、カードローンの毎月の返済額は、最後に借り入れした直後の残高(最終借入後残高)を基準とすることも多いです。

| 取引内容 | 金額 | 残高 | 最終借入後残高 | 次回の返済額 |

|---|---|---|---|---|

| 借り入れ | 300,000円 | 300,000円 | 300,000円 | 11,000円 |

| 返済 | 11,000円 | 289,000円 | 300,000円 | 11,000円 |

| 返済 | 11,000円 | 278,000円 | 300,000円 | 11,000円 |

| : : : |

: : : |

: : : |

: : : |

: : : |

| 返済 | 11,000円 | 80,000円 | 300,000円 | 11,000円 |

| 借り入れ | 50,000円 | 130,000円 | 130,000円 | 5,000円 |

| 返済 | 5,000円 | 125,000円 | 130,000円 | 5,000円 |

※ 実際の借り入れでは利息が発生します。「次回の返済額」は商品、契約内容によって異なります。

例えば、最終借入後残高が30万円なら毎月11,000円ずつの返済になり、追加借入により最終借入後残高が13万円になると次回から毎月5,000円の返済になるのです。

「借入残高に見合った返済額になる」といえばメリットに聞こえますが、この仕組みを知らない場合、無駄にゆっくり返済して、利息の負担を増やす可能性があります。

追加借入は残高を増やすだけでなく、返済のペースを落とす原因にもなるため注意してください。

カードローンの借入残高を効率的に減らすポイント

カードローンの借入残高を効率的に減らしていくためには、いくつかのポイントを押さえておく必要があります。

なかなか借入残高が減らないという人は、以下のポイントのうち、できるものがないかを考えてみましょう。

- 余裕があるときに一括返済する

- 毎月の返済額を増やす、追加で返済する

- 限度額の増額で金利を引き下げる

- 低金利なカードローンで借り換える

- 複数社からの借り入れはおまとめローンを利用する

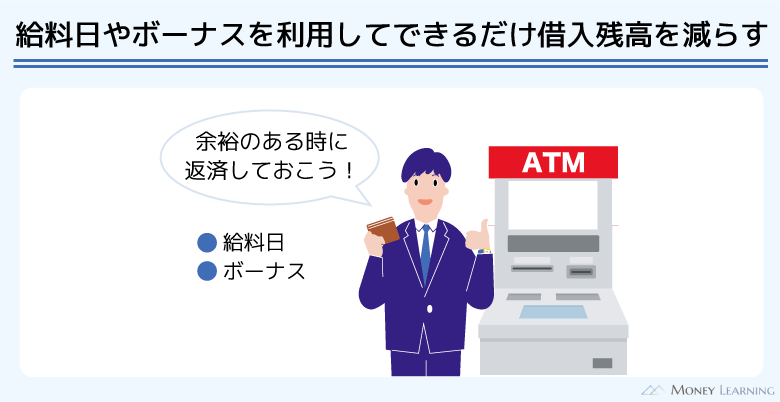

余裕があるときに一括返済する

カードローンは現在の残高をまとめて返すことができ、このような返済は「一括返済」や「全額返済」と呼ばれます。

まとめて返済できるだけの余裕がある人に限られますが、借り入れと収入のバランスを見て、可能なら一括返済してください。

しっかりとカードローンの利用状況を確認して、残高が減ってきたら一括返済するという使い方をすれば、返済期間は延びづらいでしょう。

一括返済の方法はカードローン会社ごとに異なります。硬貨の扱いがないATMからの入金では千円未満の端数が生じるケースも多いため、事前にカードローン会社のホームページなどで確認してください。

毎月の返済額を増やす・追加で返済する

一括返済が難しいときは、毎月の返済額を増やしたり、余裕があるときだけ追加で返済したりしましょう。

カードローンは毎月の最低返済額以上であれば、多めに返済することができます。契約内容に従って行わなければいけない最低限の返済を「約定返済」といいますが、それとは別に追加で返済するのは自由です。

多めに返済することで、元金の減りも早くなります。結果として、早く完済でき、利息の負担も抑えられるのです。

口座振替で返済している場合、基本的に最低返済額しか引き落とされません。そのため、ATMやインターネット返済で追加入金することをおすすめします。

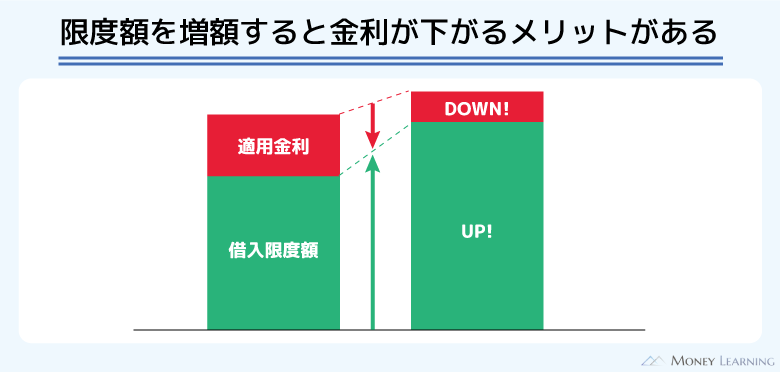

限度額の増額で金利を引き下げる

カードローンの金利は契約期間中に引き下げることもできます。多くのカードローンは限度額に応じて適用する利率を決めているため、増額によって金利が引き下げられるケースがあるのです。

ただし、増額には審査があります。増額が認められなかったり、限度額が増えても金利は下がらなかったりするケースもあるので注意してください。

また、カードローンを契約したばかりだと、増額は認めてもらえないでしょう。少なくても半年~1年程度はしっかりと返済を続けていなければ、増額は難しいかもしれません。

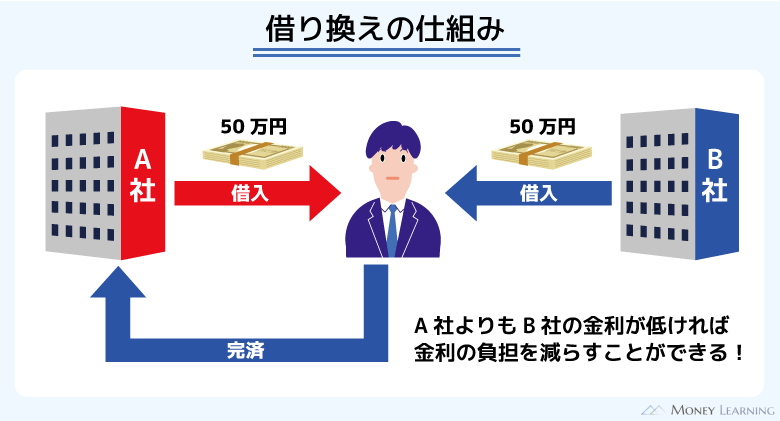

低金利なカードローンで借り換える

「今のカードローンの金利が高い」という方は、別の商品での借り換えも考えましょう。

現在の適用利率より上限の金利が低いカードローンで借り換えれば、利息の負担を軽減することができます。

特に消費者金融のカードローンは、銀行カードローンなどと比較して高めの金利設定です。はじめての契約では年18.0%程度の金利になるケースも少なくありません。

銀行カードローンなら年15.0%を下回る金利の商品が多く、借り換えの効果を実感しやすいです。借り換えるのにも審査はありますが、金利を下げたいときは銀行カードローンも検討してください。

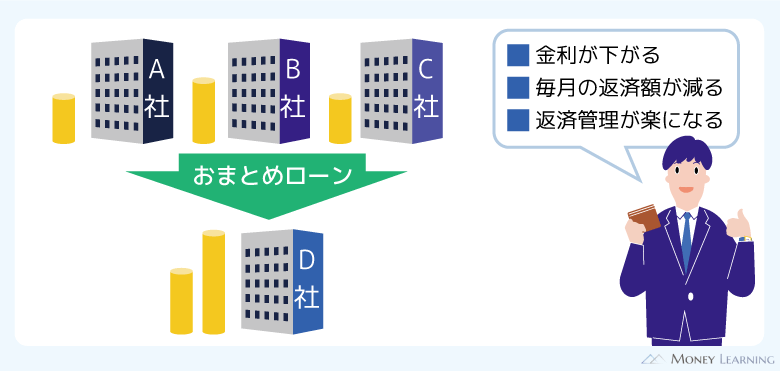

複数社からの借り入れはおまとめローンを利用する

複数社からの借り入れがある場合、それらをひとつにまとめるという選択肢もあります。

大手消費者金融の中には貸金業法にもとづくおまとめローンを扱っているところもあり、返済に専念したいときにおすすめです。

おまとめローンは返済専用のローンであり、カードローンと違って資金使途が制限されていて、繰り返しの利用もできません。

| カードローン | おまとめローン | |

|---|---|---|

| 資金使途 | 原則自由 | 借入金額の返済 |

| 繰り返しの利用 | 限度額内で自由 | 借り換え後、返済のみの利用 |

| 金利 | 審査により決定 | 現在の金利以下で決定 |

※ 借り換えの対象となる借入先は商品によって異なります。詳しくは各おまとめローンの公式ページで確認してください。

主な借入先が消費者金融やクレジットカード会社で、2社以上から借りているならおまとめローンで完済の目処を立てることも考えてください。

「毎月多めに返済する」のと「途中で一括返済する」のはどっちが得?

カードローンの返済を早く終わらせるためのポイントについて確認してきましたが、その中でも実践しやすいのが「毎月の返済額を増やすこと」と「一括返済すること」です。

実際は「毎月多めに返済していき、残高が一定まで減ったら一括返済する」というのが理想でしょう。

ですが、分かっていても両方を行うのは難しいケースもあると思います。もしどちらかひとつを行うなら、基本的には「毎月多めに返済すること」を優先してください。

50万円を年18.0%の金利で借りた場合の返済予定をシミュレーションしました。

| 返済条件 | 完済までの 目安期間 |

支払総額 | |

|---|---|---|---|

| ① | 毎月15,000円を返済 | 47ヶ月 | 698,327円 |

| ② | 毎月20,000円を返済 | 32ヶ月 | 631,374円 |

| ③ | 毎月15,000円+途中で一括返済 | 34ヶ月 | 680,480円 |

※ 実際の金額と異なる場合もあるため、参考値としてご覧ください。

①は最低返済額の支払いを想定しており、毎月15,000円で返済していくと完済までに47ヶ月、支払総額は698,327円になります。

一方、毎月の返済を20,000円ずつ行っていく②なら、32ヶ月で完済でき、支払総額は631,374円です。最低返済額よりも毎月5,000円多く返すだけで、1年以上早く返済が終わり、支払総額も約7万円減ります。

そして、③は毎月15,000円ずつ返済していき、34ヶ月目の返済直後に残高を一括返済する想定でのシミュレーションです。

表のケースでは、毎月5,000円を一括返済のために貯めていけば約34ヶ月で残高と一致する計算になります。

この場合、完済までの期間は34ヶ月なので①と比べて大きく短縮できていますが、支払総額は680,480円です。①の支払総額と約2万円の差はあるものの、②ほど大きくは減っていません。

あくまでもひとつのシミュレーションの結果ですが、上の表でいえば毎月多めに返済する②のケースがもっとも効率的だといえます。

これは、カードローンの利息は日割りで計算されるからです。

一括返済のためにお金を貯めておくよりも、毎月多めに返済する方が早く元金は減り、元金に対して発生する利息も少なくなります。

収入と借り入れのバランスを考えながら、効率的に完済できる返済計画を立てましょう。

消費者金融よりも銀行カードローンのほうが返済が終わりにくいこともある

カードローンといえば消費者金融のイメージが強いかもしれませんが、多くの銀行でもカードローンを扱っています。

銀行カードローンを扱うのは都市銀行から地方銀行、ネット銀行までたくさんあります。

| 都市銀行 | ・三井住友銀行 カードローン ・みずほ銀行カードローン ・三菱UFJ銀行カードローン |

|---|---|

| 地方銀行 | ・横浜銀行カードローン ・ちばぎんカードローン |

| ネット銀行 | ・楽天銀行スーパーローン ・auじぶん銀行カードローン |

前述のとおり、消費者金融の金利が高いと感じている場合は、銀行カードローンによる借り換えが有効なケースも多いです。

しかし、消費者金融のカードローンとは「返済方式が異なるケース」「毎月の最低返済額がより低く設定されているケース」もあるので注意してください。

例えば、銀行カードローンの中には、最終借入後残高ではなく、約定返済日(毎月の返済日)直後の残高で返済額が決まる商品もあります。この場合、毎月の返済で残高は徐々に減っていくものの、自動的に毎月の返済額も下がり、最低額のみの支払いだと返済はなかなか終わりません。

また、最低返済額がそもそも低いケースにも注意しましょう。毎月の返済額の低さはメリットであると同時にデメリットでもあります。

最低返済額の設定に関わらず、毎月少しでも多く支払うことが早く返済を終わらせるためには重要です。

カードローンの返済が終わらない人に多いNG行動

ここからはカードローンの返済が終わらない人に多いNG行動について確認していきましょう。

以下のような行動に思い当たる節がないかセルフチェックしてください。

- 借入状況を把握していない

- 最低返済額しか払っていない

- 返済日ギリギリに支払っている

- お金がないとすぐ借りてしまう

- 他社への返済のために借りている

- 利息だけの支払いを行っている

- 勤務先の変更などを報告していない

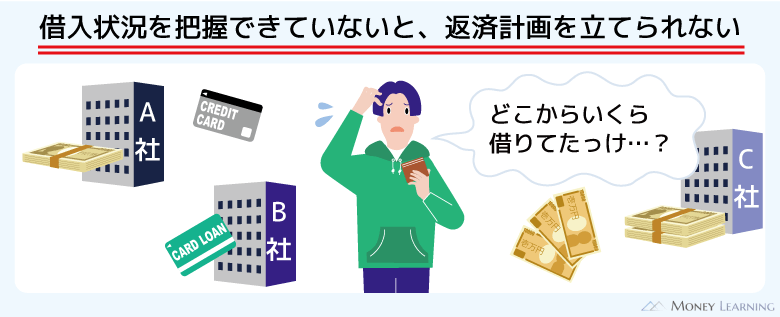

借入状況を把握していない

もし「どこから、いくら借りているか」を把握していないなら、返済計画そのものを立てていない可能性が高いです。

特に複数社から借りている場合、借入状況を把握するだけでも大変です。

月々の返済は問題なくできていても、借入残高は思ったほど減っていないかもしれません。まずは借入状況を確認して、今のペースで返済すると、いつ完済できるのかを把握しましょう。

最低返済額しか払っていない

繰り返しになりますが、最低返済額のみの返済だとなかなか完済できません。基本的にカードローン会社から毎月案内されるのは最低返済額です。

毎月その金額しか払っていなければ、長く返済を続けていても「ぜんぜん残高が減っていない!」ということになるでしょう。

ほとんどのカードローンは最低返済額を低めに設定しています。そのため、月々の返済だけなら負担は重くないかもしれません。

しかし、返済の一部は利息に充当され、全額が元金に充当されるわけではないことを覚えておいてください。

返済日ギリギリに支払っている

カードローンの利息は1日単位で増えていくため、返済期日のギリギリまで支払わないのは損です。

今月分の返済期間を調べ、余裕があるなら早めに支払いを済ませましょう。

また、早めに支払った方が、返済遅れのリスクも低くなります、返済期日を過ぎた場合、遅延損害金が発生して負担はさらに重くなるので注意してください。

ただし、カードローンは返済日以外でも問題なく返済できますが、タイミングによっては前月分に充当されることもあります。前月分とは別に今月分の支払いも必要になるので、その点も考慮した上で返済のタイミングを調整しましょう。

お金がないとすぐ借りてしまう

カードローンの残高が減らない人の中には、「返済してすぐ借りる」という使い方をしている人もいます。

カードローンの利用方法としては問題ないですが、「返しては借りて、返しては借りて」を繰り返していては返済が終わりません。

お金がないときすぐにカードローンで借りるのが習慣になっているなら、まずは「残高を増やさないこと」を考えてください。

人によっては収支バランスの見直しも必要です。無駄な支出を減らし、「お金を借りなくても良いようにすること」「返済に回せるお金を増やすこと」を意識しましょう。

他社への返済のために借りている

カードローンで借りたお金で、他社に返済している人も注意しましょう。

信用情報に傷をつけないためには、返済日に遅れないことは重要です。しかし、他社への返済のために借りる場合、借入残高の合計は増えてしまいます。

一時的に立て替えて、しっかりと返済できるなら良いですが、根本的な解決になっていないことは理解しておいてください。

「他社への返済のために借りる」が当たり前になってしまうと、多重債務に陥る危険性が高まります。

利息だけの支払いを行っている

カードローン会社によっては、相談すれば一時的に利息だけの返済ができるケースもあります。

ただ、利息だけ支払っても、元金はいっさい減りません。次回の返済日にはまた同じだけの利息が発生しています。

何も連絡せずに返済日を過ぎるよりは良いですが、一時しのぎにしかならないので注意してください。

勤務先の変更などを報告していない

転職で勤務先が変更になったときは、すぐに変更を届け出てください。勤務先などの変更を報告しなかった場合、カードローン会社は会員の適切な与信管理ができません。

カードローン会社は契約者の返済能力の変化、利用状況を定期的にチェックしており、新規契約後も限度額の見直しを行っています。

勤務先や年収などの情報は返済能力を評価するための判断材料でもあるため、報告を怠れば高すぎる限度額になってしまうケースもあるのです。

また、借りる側も、以前の収入を基準に借入残高を増やしてしまうことがあります。

変更を報告することで限度額が引き下げられたり、借り入れが制限されたりすることもありますが、適切な限度額でカードローンを利用するためにも必ず報告しましょう。

終わらないカードローンの返済から抜け出す方法

カードローンの返済を早く終わらせる方法は、「返済の仕方を工夫すること」と「金利を下げること」に大きく分けられます。

しかし、収入が減っており返済額を増やせない場合、金利を下げようにも審査に通らない場合もあるでしょう。

もし自分の力だけで今の借金問題を解決できないのなら、次のような方法も視野に入れてください。

- 法律事務所に債務整理を依頼する

- 借金の減額ができるかチェックする

- 専門機関に返済の相談をする

法律事務所に債務整理を依頼する

「生活がギリギリで返済が難しい」「収入に対して借金が大きすぎる」といったケースでは、債務整理の検討も必要です。

債務整理をすれば借金を直接的に減額したり、返済条件を変更したりできます。自分で債務整理を進めることも不可能ではありませんが、各種手続きや債権者との交渉には専門的な知識が求められます。

そのため、債務整理は借金問題を扱う法律事務所に依頼するのが良いでしょう。法律事務所に相談すれば具体的な解決方法を提案してもらえますし、過払い金の有無なども調べてくれます。

もし過払い金の返還ができるなら、今の借入残高と相殺することが可能です。

カードローンの返済が難しい状況の人、完済の目処が立っていない人は債務整理も検討しましょう。

借金の減額ができるかチェックする

債務整理は法律事務所に依頼するケースが多いですが、「いきなり相談するのはハードルが高い」と感じる人もいるでしょう。

その場合は、借金が減額できるかのチェックをしてみましょう。(※ 借金とは、元本及び利息等を併せた金額をいいます。)

インターネットから無料で利用できるサービスで、借入状況などの質問に回答していけば「いくら借金が減るのか」などをチェックしてもらえます。

今のあなたの状況を改善してくれることは間違いないでしょう。

債務整理を行った場合、どの程度借金が減額されるのかを把握してから、法律事務所に依頼するか決めましょう。

専門機関に返済の相談をする

「返済計画を自分で立てられない」「より中立的な立場で相談に乗ってほしい」というときは、専門機関に返済の相談をするという方法もあります。

例えば、日本クレジットカウンセリング協会や日本貸金業協会、全国銀行協会のカウンセリングサービスなどです。

相談方法や対象者、相談できる内容は各機関のホームページで確認できます。カードローンの返済や借金で困ったら、これらの機関への相談も考えてください。(※ 借金とは、元本及び利息等を併せた金額をいいます。)

まとめ

カードローンの返済が終わらずに悩んでいる人に向けて、効率的に残高を減らす方法について説明してきました。

カードローンは繰り返し利用できたり、毎月の返済額が低く設定されていたりするため、返済の仕組みをしっかり理解していないと残高は減りづらいです。

カードローンを利用するときは無計画に借りず、最低額よりも多めに返済することを意識しましょう。

また、可能であれば借り換えやおまとめで金利を下げ、利息の負担を軽減するという方法もあります。

- 完済までにかかる期間は返済シミュレーションで調べられる

- 返済が長引く主な原因は返済方式と低く設定されている最低返済額

- 毎月の返済額を増やせば、早く完済できて、支払総額も減る

- 借り換えやおまとめは高い金利で借りている人におすすめ

- 自力で解決できないときは債務整理の検討も必要

カードローンの利用状況は信用情報機関に登録されるので、多少時間はかかっても自力で返済できた方が良いです。しかし、返済できない借金を払い続けていては生活に支障をきたすかもしれませんし、延滞してしまうと信用情報には傷がつきます。

もし自力で返済するのが難しいと感じたら、無理せずに専門家を頼りましょう。債務整理は借金を減らしてくれ、終わらないカードローンの返済から抜け出す手助けになります。

- 著者:板垣 雄(貸金業務取扱主任者)

-

2021年に「貸金業務取扱主任者資格試験」に合格。お金に関する問題は、さまざまなライフイベントで発生します。「借りる」という観点だけにとらわれずに、さまざまなお金に関する問題を解決するための知識をお伝えします。>>プロフィール

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。