「カードローンの返済に毎月追われている」

「ずっと返しているけど150万円の残高がなかなか減らない」

「複数社から200万借りていて返済管理ができていない」

このようなときはカードローンの借り換えを検討してください。今よりも低い金利で借り換えれば、利息の負担を軽減することができます。

特に複数の消費者金融を利用している人は、借り換えで大きなメリットが期待できるでしょう。

この記事では借り換えにおすすめの商品からメリットや注意点まで詳しく説明していきます。

利用する商品選びを間違ってしまうと、借り換えても利息は減りません。現在の借入状況を整理して、借り換えを成功させましょう。

目次

カードローンの借り換えとは?

まずは借り換えについて簡単に説明します。

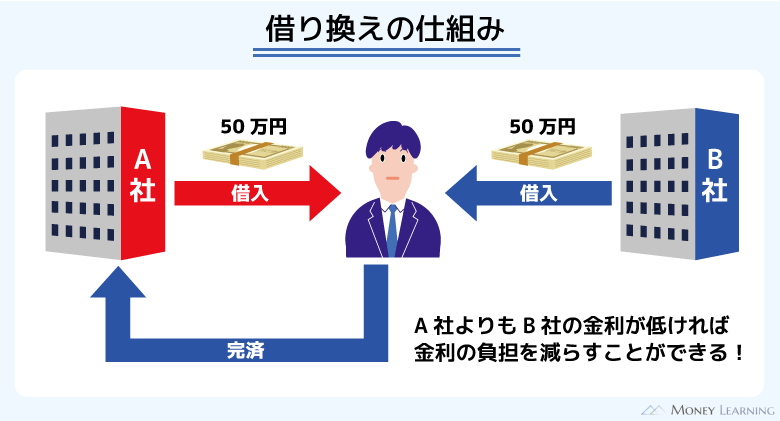

「借り換え」とは今借りているお金を、別の会社からお金を借りて完済することです。

例えば、消費者金融Aから50万円を借りているとしましょう。

そのときに銀行Bから50万円の融資を受けて、そのお金で消費者金融からの借り入れを完済するのです。

消費者金融Aよりも銀行Bの金利の方が低ければ、借入残高は変わらなくても今後発生する利息は減ります。

借り換えのメリットについて詳しくは後述しますが、メインは「金利を下げること」になるでしょう。

借り換えに利用できる商品

借り換えにはさまざまな商品が利用できます。

- カードローン

- フリーローン

- おまとめローン

- 目的別ローン

- 不動産担保ローン

前述のとおり、借り換えによって金利が下がらなければあまり意味はありません。そのため、「今よりも低金利になる可能性があること」も重要です。

ただし、ローン商品の中には他社への返済資金としての利用を禁止しているものもあります。金利だけで判断せずに、商品説明で資金使途を確認するようにしてください。

また、反対に資金使途が借り換えに限定されている商品もあります。基本的に借り換え以外での利用、追加借入はできませんが、返済に専念するのであれば検討しても良いでしょう。

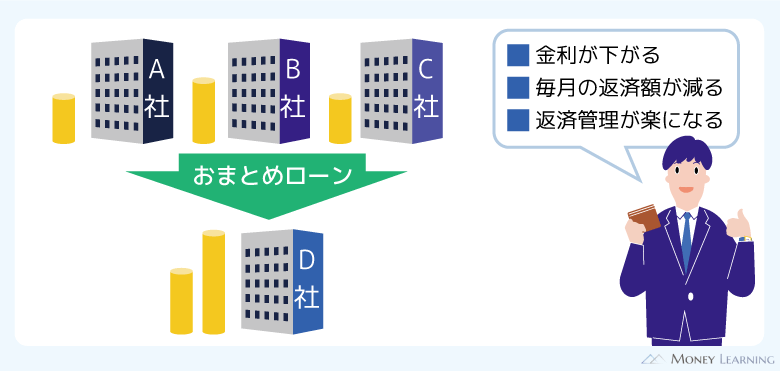

「おまとめ」との違い

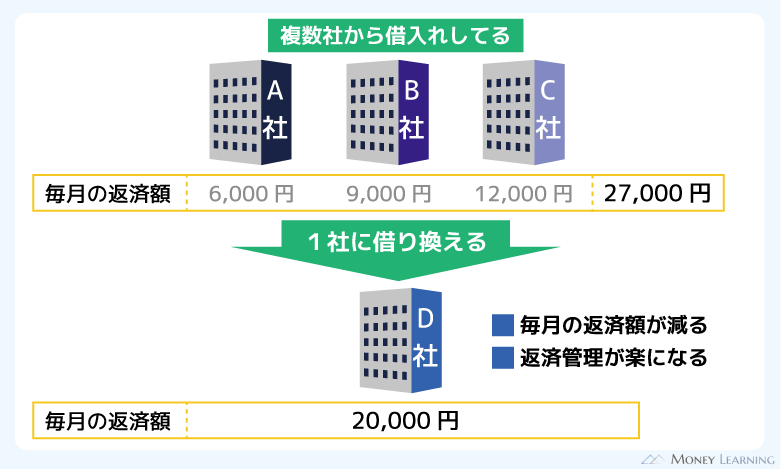

「借り換え」と似た言葉に「おまとめ」があります。どちらも今の借入残高を別のローンで完済するという点は一緒です。

しかし、「おまとめ」の場合、借り換える対象は複数になります。

例えば、消費者金融Aで30万円、消費者金融Bで20万円、クレジットカード会社Cで20万円を借りているとします。

それらを銀行Dから70万円借りて完済するというのがおまとめです。もともとは3社からお金を借りていましたが、おまとめ後は1社になるため、返済の管理も楽になるでしょう。

カードローンの借り換えにおすすめのカードローン

それではカードローンの借り換えにおすすめの商品を紹介していきます。

紹介する6つの商品は信販系カードローンと銀行カードローンです。

消費者金融やクレジットカードキャッシングなどの借り換えであれば、十分に利息の負担を軽減できるでしょう。

| おすすめ商品 | 金利 | ご利用限度額 |

|---|---|---|

| 三菱UFJ銀行カードローン | 年1.4%~年14.6% | 10万円~800万円 |

| 楽天銀行スーパーローン | 年1.9%~14.5% | 10万円~800万円 |

| みずほ銀行カードローン | 年2.0%~14.0%※1 | 10万円~800万円 |

| 横浜銀行カードローン | 年1.5%~14.6% | 10万円~1,000万円 |

| auじぶん銀行カードローン (au限定割 借り換えコース) |

年0.88%~13.0%※2 | 100万円~800万円 |

※1 住宅ローンのご利用で、本カードローンの金利を年0.5%引き下げます。引き下げ適用後の金利は年1.5%~13.5%です。

※2 2026年2月15日時点

三菱UFJ銀行カードローン

三菱UFJ銀行カードローンは年1.4%~年14.6%と低金利で、最大800万円までの融資に対応しています。

消費者金融に比べて上限金利が低く設定されているので、借り換えによって金利を下げやすいでしょう。

三菱UFJ銀行カードローンは口座開設の必要がありません。

三菱UFJ銀行の普通預金口座を持っていなくても、カードローンのみ契約できるのです。

また、マイナンバーカードによるIC認証を実施することで、カードレス契約もできます。

最短即日回答なので、スピーディに借り換えできるでしょう。

※ 審査回答は9時~21時(土・日・祝日は17時まで)。申し込みの受付時間、審査状況によっては翌日以降の契約になる場合があります。

楽天銀行スーパーローン

楽天銀行スーパーローンは年1.9%~14.5%の金利が特徴です。限度額も最大800万円と十分なゆとりがあり、借り入れを見直したいと思っている人にぴったりでしょう。

楽天銀行スーパーローンの契約に口座は不要ですし、振込融資や口座振替といったサービスは楽天銀行以外の口座でも利用できます。(※ 一部利用できない金融機関もあります。)

特に毎月の返済に関してはいつも使っている金融機関で行えると便利ですよね。

また、楽天の会員になっている場合、その会員ランクに応じた審査優遇が受けられます。すべての楽天会員が審査優遇を受けられるわけではありませんが、この点は楽天グループのカードローンだからこそのメリットだといえます。

みずほ銀行カードローン

みずほ銀行カードローンは金利重視で借り換えたい人におすすめです。

金利は年2.0%~14.0%※1であり、銀行カードローンの中でも低めの水準です。ただし、みずほ銀行カードローンの契約には、みずほ銀行の普通預金口座が必須になります。

そのため、口座を持っていない場合、みずほ銀行カードローンで借り換えるのに時間がかかるでしょう。申し込みから融資までに数週間かかるケースもあり、急いで借り換えたい人は注意してください。

※1 住宅ローンのご利用で、本カードローンの金利を年0.5%引き下げます。引き下げ適用後の金利は年1.5%~13.5%です。

横浜銀行カードローン

横浜銀行カードローンは地方銀行の商品ですが、都市銀行やネット銀行に負けない金利設定です。しかも「おまとめローン」の利用も可能です。

借入限度額は10万円~1,000万円(10万円単位)なので、借り換えにも問題なく対応できるでしょう。

横浜銀行カードローンの契約には横浜銀行の口座が必要ですが、口座開設は「はまぎん365」からも行えます。口座を持っていない人は、カードローンの契約までに口座開設をしておいてください。

ただ、横浜銀行カードローンを利用できるのは以下の地域に居住、もしくは勤務している人だけです。

- 神奈川県内全域

- 東京都内全域

- 群馬県内の一部地域(前橋市・高崎市・桐生市)

全国からの申し込みには対応していないので注意してください。

auじぶん銀行カードローン(au限定割 借り換えコース)

auじぶん銀行カードローンの特徴は、au IDをお持ちの方限定の金利優遇コースがあることです。

そのコースのひとつが「au限定割 借り換えコース」で、他社への返済資金に利用することが適用条件になります。

また、借り換える金額は100万円未満でも問題ありませんが、審査の結果、ご利用限度額が100万円以上でなければ借り換えコースは適用されません。(※ 100万円未満のご利用限度額の場合、「誰でもコース」の金利が適用されます。)

そのため、適用条件はやや厳しめでしょう。

au限定割 借り換えコースの場合、金利は年0.98%~12.5%です。とても低い金利で有力な借り換え候補ですが、コースの適用条件はしっかりと確認してください。

JCB CARD LOAN FAITH

JCB CARD LOAN FAITHの金利は年4.40%~12.50%(キャッシングリボ払い)です。上限金利でも年12.50%の利率になるため、借り換え向きのカードローンだといえます。

資金使途は自由なので借り換えにも利用できますし、利用限度額の範囲内なら別の目的に使っても問題ありません。

また、審査は最短即日で完了であり、「できるだけ早く借り換えたい!」というときにも便利です。

ただし、JCB CARD LOAN FAITHはクレジットカード会社が扱う信販系のカードローンなので、消費者金融と同じく貸金業者に該当します。貸金業者は法律によって年収の1/3を超える融資ができません。

複数者の借り換えを検討している場合は、年収の1/3以内に収まっているかも事前にチェックしておくと良いでしょう。

借り換えに利用するカードローンを選ぶときのポイント

今の借入残高をカードローンで借り換える場合、商品選びのポイントがいくつかあります。

繰り返しになりますが、借り換えによって必ず金利が下がるとは限りません。商品選びで後悔しないように以下の5つのポイントを押さえておきましょう。

- 上限金利が低い商品なら今よりも低金利になりやすい

- 複数借入をまとめるときは限度額ごとの金利も確認する

- クレジットカードのリボ払いも借り換えが可能

- 貸金業法にもとづくおまとめローンという選択肢もある

- 借り換え後の使い勝手も重要

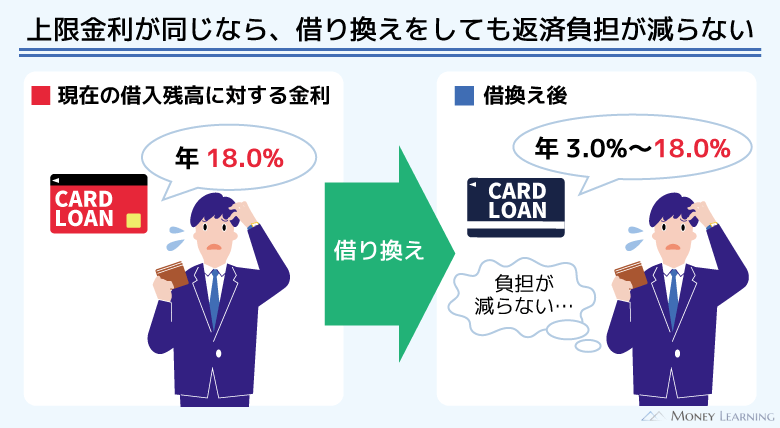

1. 上限金利が低い商品なら今よりも低金利になりやすい

ほとんどのカードローンは金利に幅があります。そのため、実際に適用される金利は審査を受けてみなければ分かりません。

そこで重要になるのが「上限金利が低い商品を選ぶこと」です。

現在の借入残高に対して年18.0%の金利が適用されているとしましょう。これを年3.0%~18.0%のカードローンで借り換える場合、前よりも金利が下がる可能性もあれば、まったく変わらない可能性もあります。

その一方で、年10.0%~15.0%の金利なら一桁台にはならないものの、審査に通れば確実に今よりも低金利になるのです。

基本的には今よりも上限金利が低い商品での借り換えを検討してください。

2. 複数借入をまとめるときは限度額ごとの金利も確認する

複数の消費者金融などを利用している場合、借入残高の合計が100万円以上になるケースも出てくるでしょう。そのようなケースでは借り換えに利用する商品の限度額ごとの金利も確認してください。

先ほど「上限金利が低い商品を選ぶ」といいましたが、高額な借り換え・おまとめなら限度額ごとの金利も重要です。

一例として、最大限度額が同じ800万円であるみずほ銀行カードローンと楽天銀行スーパーローンの金利を表にまとめました。

| 契約限度額 | みずほ銀行カードローン | 楽天銀行スーパーローン |

|---|---|---|

| 10万円~100万円未満 | 年14.0% | 年14.5% |

| 100万円~200万円未満 | 年12.0% | 年6.6%~14.5% |

| 200万円~300万円未満 | 年9.0% | 年3.9%~14.5% |

| 300万円~350万円未満 | 年7.0% | 年2.9%~12.5% |

| 350万円~400万円未満 | 年2.9%~8.9% | |

| 400万円~500万円未満 | 年6.0% | |

| 500万円~600万円未満 | 年5.0% | 年2.5%~7.8% |

| 600万円~800万円未満 | 年4.5% | 年2.0%~7.8% |

| 800万円 | 年2.0% | 年1.9%~4.5% |

ほとんどの銀行カードローンはこのように限度額ごとの適用利率が決まっています。限度額が100万円以上になる場合、上限金利よりも低い利率になるケースが多いため、細かく金利を確認しておきましょう。

借り換えに少なくとも200万円の限度額が必要なのであれば、表の「200万円~300万円未満」の金利を参考に商品を選んでください。

3. クレジットカードのリボ払いも借り換えが可能

クレジットカードでリボ払いをしている人は、その利用残高も借り換えることができます。

クレジットカードのリボ払いにはショッピングとキャッシングがありますが、両方とも借り換えの対象になります。ただし、ショッピングリボの手数料率はキャッシングに比べて低く設定してあるケースが多いので注意してください。

もしショッピングリボの手数料率が借り換えに利用する商品の金利よりも低いのであれば、無理に借り換える必要はありません。金利が高いものだけを借り換えましょう。

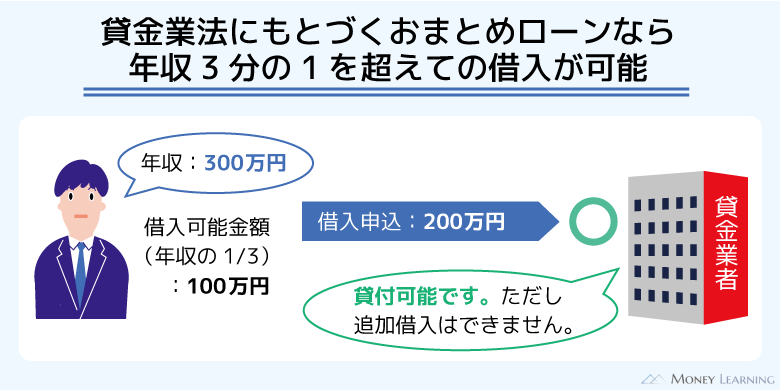

4. 貸金業法にもとづくおまとめローンという選択肢もある

消費者金融やクレジットカード会社は貸金業者に分類され、総量規制というルールが適用されます。総量規制とは「貸金業者による融資を最大でも年収の1/3までに制限するルール」です。

例えば、年収600万円の場合、貸金業者からの借り入れは最大でも200万円までに制限されます。ただ、総量規制にはいくつかの例外があり、そのひとつが貸金業法にもとづくおまとめローンです。

おまとめローンは顧客にとって有利な貸付条件であることを条件に、年収の1/3を超える借り換えも行えます。

具体的には「借り換える前の金利を上回らない」「借り換える前の1ヶ月の返済額を上回らない」などが条件になっています。

| おまとめローン | 金利(実質年率) | 融資額 |

|---|---|---|

| プロミス おまとめローン | 6.3%~17.8% | 300万円まで |

| アイフル おまとめMAX・かりかえMAX | 3.0%~17.5% | 800万円まで |

貸金業法にもとづき借り換える前より高い金利にはなりませんが、いずれの商品も低い利率ではありません。

おまとめローンの利用を検討すべきなのは「銀行カードローンの審査に落ちた方」「年収の1/3を超える借り換えになる方」などです。

それ以外の方は、銀行カードローンなどのこの記事でおすすめした商品から検討しましょう。

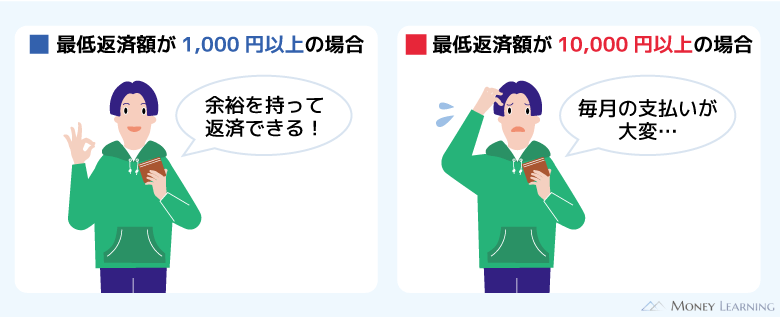

5. 借り換え後の使い勝手も重要

どのローン商品でも借り換えて終わりではありません。借り換えにより金利が下がったとしても、返済はまだ続いていきます。

そのため、借り換えたあとの返済のしやすさも重要になるでしょう。対応している返済方法や手数料の有無などはあらかじめ確認しておいてください。

また、毎月の返済額や返済日なども調べておくのがおすすめです。

最低返済額は低く設定されている方が余裕を持って返済できますし、返済日を自由に選べるなら給料日直後の指定も可能です。

カードローンの借り換えで得られるメリット

カードローンの借り換えによるメリットは主に次の3つです。

- 金利を下げることで利息の負担も軽減できる

- 月々の返済額が下がり、生活に余裕ができる

- 支払い先がひとつになるので返済の管理も楽

1. 金利を下げることで利息の負担も軽減できる

繰り返しになりますが、借り換えは金利を下げることでメリットが生まれます。

利息は「借入残高 × 金利(年率)× 借入日数 / 365日」で計算できるので、借入残高が一緒でも、金利が下がれば利息も減るのです。

また、借り換える前と同じペースで返済をしていくなら、完済にかかる期間の短縮も期待できます。

借り換えのメリットを最大限に活かすためにも、できるだけ低金利な商品を選びましょう。

2. 月々の返済額が下がり、生活に余裕ができる

借入残高は一緒の金額でも複数社から借りている方が、毎月の返済額は高額になりやすいです。

そのため、金利だけでなく、借り換えによって月々の返済額が減少するケースもあります。

返済額が下がれば、毎月ギリギリの返済だった人も生活に余裕ができるでしょう。

ただし、最低返済額は商品によって異なるので注意してください。

貸金業法にもとづくおまとめローンであれば、毎月の返済額は借り換え前を上回りません。その一方で、おまとめローン以外だと借り換える前よりも月々の返済額が増えてしまうケースもあるのです。

毎月の返済額を下げたい場合は、必ず今の返済額の合計と借り換え後の最低返済額を調べておきましょう。

支払い先がひとつになるので返済の管理も楽

2社以上からお金を借りていると返済の管理も大変です。借入先によって返済日や返済方法が違う場合も多く、返済の度に手数料がかかることもあります。

複数になっている支払い先を1社にまとめることで、返済の管理は楽になるでしょう。

借り換え後は口座振替で月々の返済をするのがおすすめです。返済日の前に返済用口座に必要な金額を入金しておく、もしくは給与の振込口座を返済用口座にすれば自動的に引き落としてくれます。

借入先がひとつなら「うっかり返済を忘れてしまう」というリスクも減りますし、いくら借りているのかも分かりやすくなります。

借り換えには借入状況を把握しやすくなるというメリットもあるのです。

カードローンの借り換えにはデメリットもある?借り換えで注意すべき点

カードローンの借り換えには多くのメリットがありますが、いくつか注意すべき点もあります。

その注意点を知らないと「借り換えたのに返済額が増えてしまう」といったデメリットに繋がるかもしれません。

カードローンの借り換えをするのであれば、以下の点に注意しましょう。

- 借り換えの審査は甘くない

- 返済遅れがあると契約は難しい

- 金利と限度額は審査の結果次第

- 返済総額が増える場合もある

- 総量規制の対象になることもある

- 返済専用の商品でなければ追加借入できてしまう

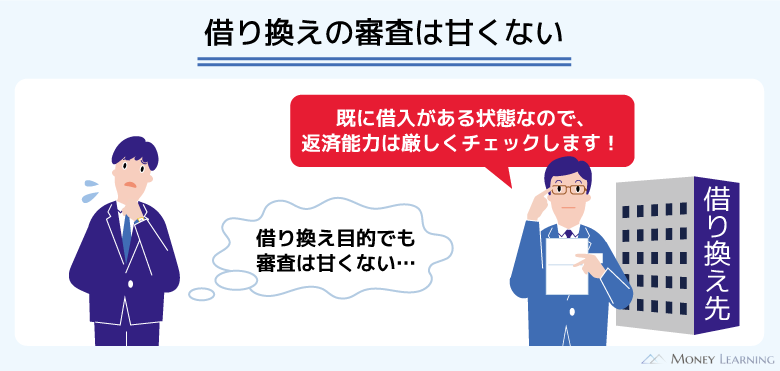

借り換えの審査は甘くない

まず、借り換えの審査は甘くありません。すでに借入残高がある状態で審査を受けるため、たとえ借り換えが目的であっても返済能力は厳しくチェックされます。

借り換えに利用できる審査が甘いローンを探している人もいるかもしれませんが、どの商品の審査も甘くないと思ってください。

返済遅れがあると契約は難しい

借り換えによって返済の負担を軽減することはできますが、すでに延滞してしまっている人の審査通過は難しいです。

また、過去の延滞も審査に影響します。借り換えの審査でも信用情報はチェックされるので、返済遅れがあったなら審査で不利になるでしょう。

借り換えは返済遅れが生じる前に検討を始めてください。

金利と限度額は審査の結果次第

貸金業法にもとづくおまとめローンなどの例外はありますが、基本的に金利と限度額は審査の結果次第です。そのため、「借り換える前よりも金利が下がらない」「借り換えたいのに限度額が足りない」ということもあります。

必ず審査結果で分かる金利と限度額を見た上で、借り換えの判断をしてください。金利が下がらないならその商品での借り換えをやめるという判断は妥当です。

また、限度額が十分でないときは借入残高の一部しか借り換えられません。全額でなくても借り換えるのか、別の商品の審査も受けてみるかを考える必要が出てくるでしょう。

返済総額が増える場合もある

毎月の返済額が下がるというのは借り換えのメリットのひとつです。しかし、毎月の返済額を減らすと返済期間が延びてしまう場合もあります。

利息は日割りで計算されていくため、返済期間が延びれば利息も増えるのです。金利は下がっても、返済総額が増えるケースもあるため、借り換え後の返済計画をしっかり立てておきましょう。

生活が苦しいときは最低返済額で支払いをして、余裕が出てきたら追加返済や一括返済も行ってください。

総量規制の対象になることもある

借り換えに消費者金融や信販系カードローンを利用する場合、原則として総量規制の対象になります。そのため、年収の1/3を超える借り入れはできません。

また、総量規制の対象となっていない銀行も、自主規制により年収の1/3を超えるような融資は行わないという方針を取っている場合が多いです。

借り換えを検討している方は、現在の借入総額を計算して、総量規制に抵触するかを調べておきましょう。もし年収の1/3を超えるのであれば、総量規制の例外であるおまとめローンなどを検討する必要があります。

返済専用の商品でなければ追加借入できてしまう

おまとめローンやフリーローン、目的別ローンなどは返済専用の商品なので、借り換え後、追加で融資を受けることはできません。ですが、通常のカードローンを借り換えに利用する場合、利用可能枠に空きがあるなら借り入れができてしまいます。

返済の負担を軽減するために借り換えたのに、借入残高を増やしては意味がありません。返済専用以外の商品で借り換えるのであれば、完済の目処が立つまでは追加借入せずに返済していきましょう。

カードローンの借り換えを行う流れ

カードローンの借り換えは次のような流れで行います。

- 現在の借入先と借入残高を調べる

- 借り換えに利用するローンの申し込みをする

- 契約後、借り換えに必要な金額を借りる

- 借入先で一括返済の手続きを行う

- 借り換えに利用したローンの支払いをする

借り換えに必要な金額を計算するために、現在の借入残高を整理しましょう。借入先ごとの金利も調べておくと借り換えの判断に役立ちます。

審査に通ったら借りたお金で一括返済を行います。残っている元金とその時点での利息全額をまとめて完済するのです。

借り換え専用の商品だと金融機関が契約者名義でローンの一括返済に必要な金額を他社へ振り込むこともありますが、原則は自身で手続きする必要があります。

一括返済の方法は借入先によって違うので、各社のホームページなどで調べておきましょう。

また、融資したお金を借り換えに使ったことの確認のために「完済証明書」や「解約証明書」などの提出を求められるケースもあります。それらの書類が必要なときはコールセンターや会員ページなどで発行の手続きをしてください。

以上で借り換えの手続きは完了です。

返済計画をしっかりと立てた上で、借り換えに利用したローンの支払いをしていきましょう。

カードローンの借り換え審査で特に重要なポイント

繰り返しになりますが、カードローンの借り換え審査は甘くありません。金融機関としては他社が背負っていたリスクを肩代わりすることになるため、審査に対しては慎重になります。

借り換えのために銀行カードローンを利用する場合も、貸金業法にもとづくおまとめローンに申し込む場合も、返済能力が不十分だと審査に落ちてしまうのです。

カードローンの借り換え審査で特に重要なポイントについて説明していきます。

- 他社からの借入状況

- 収入の安定性と年収

- 信用情報の登録内容

他社からの借入状況

はじめてカードローンに申し込む場合とは異なり、借り換えは少なくても1件以上の借入残高がある状態での審査になります。借り換え以外の審査でもいわれることですが、他社借入の金額や件数は審査に影響するのです。

他社での借入残高が高額な人、借入件数が多い人ほど審査は不利になると思ってください。

特に年収の1/3のラインを超えているなら要注意です。おまとめローンなどは総量規制の例外になるものの、返済能力を超えていると判断されやすくなるでしょう。

収入の安定性と年収

カードローンの審査に通るかどうかは年収よりも収入の安定性が重要だといわれます。ですが、借り換えの場合は収入の安定性だけでなく、年収も重要です。

特に複数社から借りている人は、それらをひとつにまとめるのに高額な限度額(融資額)が必要になるでしょう。その金額を十分に返済していけるだけの年収と安定性が求められるのです。

信用情報の登録内容

前述のとおり、借り換えの審査でも信用情報の登録内容は確認されます。この点はそのほかのローン審査を受ける場合とまったく一緒です。

「現在滞っている支払いがある人」「過去に延滞を起こしている人」を審査に通すのは、金融機関からすると大きなリスクです。

銀行や大手消費者金融などは信用情報を重視する傾向があるため、登録内容に問題がある人はほぼ審査に通りません。

どうしても銀行や大手消費者金融での借り換えが難しいなら、中小消費者金融のおまとめローンも検討しましょう。

カードローンの借り換えをシミュレーション

今借りているお金を別のカードローンで借り換えた場合、どのくらい返済額や返済期間などに影響するのでしょうか?

借入金額が「100万円」「200万円」「300万円」の3つのケースで、借り換えのシミュレーションを行ってみました。

3社から合計100万円を借り換えた場合

まずは借入金額が100万円のケースです。貸金業者3社から年18.0%の金利で合計100万円を借りており、それらをより低い金利のカードローンで借り換えます。

| 借り換え前 | A社 | B社 | C社 |

|---|---|---|---|

| 借入残高 | 50万円 | 30万円 | 20万円 |

| 金利(実質年率) | 18.00% | 18.00% | 18.00% |

| 毎月の返済額 (最終回) |

13,000円 (10,057円) |

11,000円 (3,683円) |

8,000円 (4,540円) |

| 毎月の返済額合計 (A社 + B社 + C社) |

32,000円 | ||

| 返済期間 | 58ヶ月 | 36ヶ月 | 32ヶ月 |

| 利息 | 251,057円 | 88,683円 | 52,540円 |

| 利息合計 (A社 + B社 + C社) |

392,280円 | ||

もっとも借入残高の多いA社は完済に58ヶ月もかかり、利息の合計は25万円を超えます。そして、3社の利息合計は約40万円になります。

| ケース① | ケース② | ケース③ | |

|---|---|---|---|

| 金利(実質年率) | 15.00% | 15.00% | 12.00% |

| 毎月の返済額 (最終回返済額) |

26,000円 (19,743円) |

32,000円 (27,929円) |

26,000円 (20,614円) |

| 返済期間 | 53ヶ月 | 40ヶ月 | 49ヶ月 |

| 利息の合計 (前との差額) |

371,743円 (-20,537円) |

275,929円 (-116,351円) |

268,614円 (-123,666円) |

①は最低返済額を想定したケース、②は月々の返済額を変えないケース、③は最低返済額ですがさらに低い金利で借り換えたケースです。

いずれの場合も返済期間は短縮され、利息も減っています。毎月の返済額を減らしたい人は①、最終的な返済総額をできるだけ抑えたい人は②のような返済計画を立てると良いでしょう。

3社から合計200万円を借り換えた場合

次は借入金額が200万円の場合です。

| 借り換え前 | A社 | B社 | C社 |

|---|---|---|---|

| 借入残高 | 80万円 | 70万円 | 50万円 |

| 金利(実質年率) | 18.00% | 18.00% | 18.00% |

| 毎月の返済額 (最終回) |

21,000円 (19,059円) |

18,000円 (14,396円) |

13,000円 (10,057円) |

| 毎月の返済額合計 (A社 + B社 + C社) |

52,000円 | ||

| 返済期間 | 57ヶ月 | 59ヶ月 | 58ヶ月 |

| 利息 | 395,059円 | 358,396円 | 251,057円 |

| 利息合計 (A社 + B社 + C社) |

1,004,512円 | ||

借入金額が増えるとどうしても利息は増えます。すべての借金を完済したときの利息は100万円超です。

もともと借りていた金額が200万円なので、それに対して合計100万円の利息はかなり負担が重いでしょう。

| ケース① | ケース② | ケース③ | |

|---|---|---|---|

| 金利(実質年率) | 12.00% | 12.00% | 10.00% |

| 毎月の返済額 (最終回返済額) |

40,000円 (26,428円) |

52,000円 (41,255円) |

40,000円 (37,918円) |

| 返済期間 | 70ヶ月 | 49ヶ月 | 65ヶ月 |

| 利息の合計 (前との差額) |

786,428円 (-218,084円) |

537,255円 (-467,257円) |

597,918円 (-406,594円) |

先ほどと同様に①は最低返済額での返済、②は借り換える前と同じ月額での返済、③はより低い金利での借り換えを想定しています。

毎月40,000円だと返済期間は借り換える前よりも長くなります。ですが、毎月の返済額を1万円以上少なくしても、利息は約22万円も減るのです。

また、借り換える前と同じ月52,000円の返済であれば利息はさらに減少します。

①と②は年12.0%の金利ですが、もし③のように年10.0%の金利で借り換えられるなら、月々の返済額が40,000円でも利息は約40万円減ります。

返済のペースを変えない②と比較すると利息は少しだけ多いです。しかし、年12.0%の金利の①と比べて利息はかなり下がっており、高額な借り換えでは金利の影響が大きいと分かります。

3社から合計300万円を借り換えた場合

最後は借入金額が300万円の場合です。

利息制限法にもとづき100万円以上の融資は必ず年15.0%以下の金利になります。そのため、200万円を借りているA社の金利は年15.0%、そのほかのB社とC社は18.0%の金利でシミュレーションしています。

| 借り換え前 | A社 | B社 | C社 |

|---|---|---|---|

| 借入残高 | 200万円 | 70万円 | 30万円 |

| 金利(実質年率) | 15.00% | 18.00% | 18.00% |

| 毎月の返済額 (最終回) |

40,000円 (38,176円) |

18,000円 (14,396円) |

11,000円 (3,683円) |

| 毎月の返済額合計 (A社 + B社 + C社) |

69,000円 | ||

| 返済期間 | 79ヶ月 | 59ヶ月 | 36ヶ月 |

| 利息 | 1,158,176円 | 358,396円 | 88,683円 |

| 利息合計 (A社 + B社 + C社) |

1,605,255円 | ||

借り換える前は3社から合計300万円を借りており、毎月69,000円を返済しています。C社に関しては36ヶ月で完済できますが、月々の負担もかなり重いでしょう。

利息はA社だけでも100万円を超え、3社の利息合計は約160万円です。

| ケース① | ケース② | ケース③ | |

|---|---|---|---|

| 金利(実質年率) | 8.00% | 8.00% | 5.00% |

| 毎月の返済額 (最終回返済額) |

60,000円 (1,303円) |

69,000円 (35,487円) |

60,000円 (11,044円) |

| 返済期間 | 62ヶ月 | 52ヶ月 | 57ヶ月 |

| 利息の合計 (前との差額) |

661,303円 (-943,952円) |

554,487円 (-1,050,768円) |

371,044円 (-1,234,211円) |

利用する商品にもよりますが、借入残高が300万円だと借り換えても毎月それなりの金額を返済しないといけません。

①は最低返済額を想定していますが、それでも毎月60,000円で計算しました。毎月の返済額は借り換える前と9,000円しか変わらないものの、利息は約94万円も減っています。

一方、毎月69,000円を返済する②だと、利息の減少額は約105万円です。①の利息とは約10万円の違いなので、想像よりも差は小さいかもしれません。

そのため、最初は最低額で返済していき、余裕が出てきたら返済額を増やしていっても良いでしょう。

③は年5.0%の金利で借り換えたケースです。ここまで金利が下がれば、毎月60,000円の返済でも利息は120万円以上も減少します。

適用される金利で利息は大きく変わるため、審査結果を見た上で、より詳細な返済計画を立てていきましょう。

カードローンの借り換えを検討すべき人

説明してきたように借り換えにはさまざまなメリットがありますが、注意すべき点もあります。また、すべての人が借り換えでメリットを受けられるわけでもありません。

それではどのようなときに借り換えを検討すべきなのでしょうか?

もし以下に該当するなら、カードローンの借り換えを検討してみてください。

- 年15.0%を超える金利で借りている

- 長期の返済計画を立てている

- 毎月の返済に追われている

年15.0%を超える金利で借りている

借り換えを検討する上で重要なことのひとつが現在の金利です。

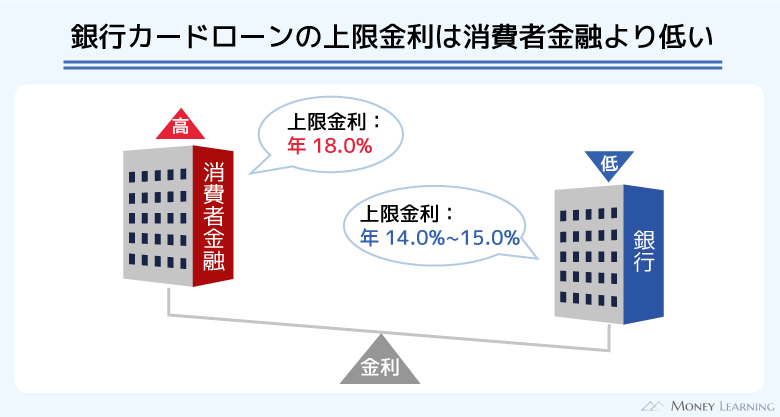

例えば、消費者金融のカードローン、クレジットカードのキャッシングを年18.0%の金利で利用しているなら、借り換えによって金利を下げられる可能性は高いでしょう。

多くの銀行カードローンの金利は年15.0%以下なので、審査に通れば確実に金利は下がります。

その一方で、すでに年15.0%程度の利率で借りている場合、金利が下がるとは限りません。

貸付条件がとても良い商品を探すか、審査結果を見てから判断する必要があります。借り換えで金利を下げるのが難しそうなら、返済計画の工夫で利息を減らしましょう。

長期の返済計画を立てている

借り換えは借入残高がたくさんあり、長期の返済になる方が効果的です。

数ヶ月で完済できる場合、借り換えで金利が下がってもメリットは小さいのです。

もし借入残高が少額で完済の目処が立っているなら、借り換えよりも一括返済や追加返済で完済までの期間を短縮しましょう。返済計画にもよりますが、その方が利息は抑えられます。

返済シミュレーションなどを参考にして、借り換えるべきかを考えてください。

毎月の返済に追われている

「最低返済額でも毎月の支払いがギリギリ」というときは、月々の返済額を減らすための借り換えも有効です。滞納すると遅延損害金が発生しますし、信用情報への影響もあります。

信用情報に傷がつくと今だけの影響ではないため、毎月の返済に追われている人も借り換えを検討してください。

ただし、前述のとおり、毎月の返済額を減らすと利息が増えることもあります。

また、毎月の返済額が減ったことに油断して、追加借入してしまっては意味がありません。借り換え後、毎月の返済金額を減らす予定の方は返済シミュレーションで最終的な総額も確認しておきましょう。

カードローンの借り換えでよくある質問

ここからはカードローンの借り換えに関してよくある質問に回答していきます。同じような疑問を持っていた方はぜひ参考にしてください。

どの商品でも借り換えはできる?

借り換えに利用できるかは商品の資金使途を見れば分かります。基本的にカードローンであれば(事業性資金を除き)原則自由なので、借り換えにも利用できるでしょう。

しかし、商品によっては資金使途が決められているもの、他社への返済には利用できないものもあります。最初にホームページなどで確認してみて、それでも分からないならコールセンターに問い合わせると確実です。

フリーローンで借り換えるメリットは?

借り換えに利用する商品の選択肢のひとつにフリーローンがあります。フリーローンは主に銀行で扱われていて、繰り返しの利用はできないタイプのローンです。

そのため、利便性はカードローンに劣りますが、「金利が低い」「追加借入の心配がない」などがメリットになります。

ただ、商品によっては銀行カードローンと金利が大きく変わらないケースもあるので注意してください。

主婦でも借り換えは可能?

パートなどで本人に収入のある主婦の方なら借り換えは可能です。

その一方で、専業主婦の場合は利用できる商品が限定されます。総量規制により専業主婦は貸金業者が利用できません。

もし借り換えるなら、専業主婦も申し込める銀行カードローンが選択肢になるでしょう。

ちなみに、総量規制の対象外であるおまとめローンであっても、本人に安定した収入がない専業主婦は申し込めません。

労働金庫(ろうきん )でも借り換えられる?

労働金庫(ろうきん)でもさまざまなローン商品を扱っています。中には借り換えに利用できる商品もありますが、一般の金融機関を利用するよりもハードルは高くなります。

例えば、中央労働金庫のカードローン「マイプラン」を借り換えに利用できるのは「団体会員の構成員のみ」(公務員など)です。(※ 該当する区分について詳しくは営業店で確認してください。)

それ以外の「生協会員の組合員とその同一生計の家族」と「一般の勤労者」は、借り換え目的でマイプランを利用することはできません。

消費者金融のおまとめローンと銀行カードローンはどっちが借り換え向き?

実際にどちらが低金利になるかは審査を受けてみないと分かりません。

ですが、1、2件の消費者金融カードローンやクレジットカードを借り換えるのであれば、銀行カードローンがおすすめです。

上限金利が低く設定されているため、今よりも金利を下げやすいでしょう。

消費者金融のおまとめローンを検討すべきなのは、「銀行カードローンの審査に通らなかった人」や「年収の1/3超の借り換えをしたい人」です。

消費者金融は銀行カードローンと比較して契約しやすく、貸金業法にもとづく商品なら借り換える前より不利な条件になることもありません。

借り換えだと申し込みの際に特別な書類が必要?

通常の銀行カードローンを借り換えに利用する場合、特別な必要書類はありません。限度額が高額になるケースも多いため、本人確認書類に加えて収入証明書を用意しておきましょう。

その一方で、借り換えやおまとめ専用の商品は、「現在の借入残高が分かる書類」「借り換えたことの証明書」などが必要になることもあります。

必要な書類については金融機関から指示があるので、それに従って準備してください。

おまとめや借金の返済に関してはどこで相談できる?

個別の商品に関する相談は、その商品を扱っている金融機関で行えます。

また、債務全般のことであれば日本貸金業協会や日本クレジットカウンセリング協会でも相談に乗ってくれます。

債務整理などの選択肢も含めてアドバイスを貰えるので、「どうすれば良いのか分からない」というときは相談してみてください。

まとめ

消費者金融カードローンやクレジットカードキャッシングなどの返済に困っている人は、より低金利な商品での借り換えを検討しましょう。

金利が下がれば利息も減少しますし、バラバラの借り入れをひとつにまとめることで月々の返済額を減らせる場合もあります。

上手に借り換えれば短期的にも、長期的にもメリットがあるのです。

最後にカードローンの借り換えで重要になるポイントをまとめます。

- 借り換えには低金利な銀行、信販系カードローンがおすすめ

- 今よりも上限金利が低い商品での借り換えなら確実に金利が下がる

- 毎月の返済額を減らすと利息が増えることもあるので注意

- 借り換え後の返済計画は事前にシミュレーションしておく

- 審査が不安な人は消費者金融などのおまとめローンも検討

借り換えにはさまざまなメリットがありますが、すぐに借金問題が解決するわけではありません。別のローンで借り換えただけなので、借入残高は一緒ですし、毎月の返済も続きます。

借り換えに利用するローンの審査に通っても、最後まで油断せずにしっかりと返済していきましょう。

- 著者:板垣 雄(貸金業務取扱主任者)

-

2021年に「貸金業務取扱主任者資格試験」に合格。お金に関する問題は、さまざまなライフイベントで発生します。「借りる」という観点だけにとらわれずに、さまざまなお金に関する問題を解決するための知識をお伝えします。>>プロフィール

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。