「消費者金融でお金を借りたいけど、どこが良いのか分からない!」

そんな方のためにおすすめの消費者金融を紹介していきます。

消費者金融とは簡単にいえば個人向けに融資をしてくれる会社のことです。大手は全国にたくさんの無人店舗を設置していたり、テレビCMをしていたりするので知っていますよね。

消費者金融は国や都道府県から貸金業者としての登録を受けて営業しているのですが、その数は全国に1,500以上。(2021年5月現在の登録貸金業者の件数です。)

その中には個人による貸金業者も含まれるものの、借入先の選択肢は意外と多いのです。

ただ、そのたくさんある借入先を1つずつ比較するのは大変ですよね。

そこで、この記事ではおすすめの消費者金融をランキング形式で紹介していきます。

消費者金融選びで失敗したくない方、多くの人から選ばれている人気カードローンを知りたい方はぜひ参考にしてください。

目次

多くの人におすすめできる!安心・安全の消費者金融ランキング

数ある消費者金融の中でも、「ここなら多くの人におすすめできる!」というのは以下の5社です。

| 消費者金融 | 無利息期間 | 金利(実質年率) | 限度額 |

|---|---|---|---|

| プロミス | あり | 2.5%~18.0% | 1万円~800万円 |

| アイフル | あり | 3.0%~18.0% | 1万円~800万円 |

| アコム | あり | 2.4%~17.9% | 1万円~800万円 |

| SMBCモビット | なし | 3.0%~18.0% | 1万円~800万円 |

| レイク | あり | 4.5%~18.0% | 1万円~500万円 |

いずれも知名度が高い大手の消費者金融で、安心・安全に借り入れできます。この中から借入先を選んでおけば失敗はないでしょう。

-

プロミス

- 実質年率:

- 2.5%~18.0%

- 借入限度額:

- 800万円

即日融資 5.0 無利息期間 5.0 プロミスは融資スピード、利便性、スタッフの対応、どれをとってもトップレベルのおすすめ消費者金融です。スマホアプリも100万ダウンロードを突破するほどの人気ぶり。消費者金融でお金を借りるなら、プロミスを選べば失敗はないでしょう。

プロミスをおすすめする理由- 無駄なく30日間の無利息期間を利用できる ※1

- 最短3分で審査・融資可能 ※2

- 郵送物なしのWeb完結に対応でバレにくい

- 振込融資は約200の金融機関で24時間いつでも利用可能 ※3

- 三井住友銀行ATMの利用手数料が無料

※1 新規申込の方が対象で、メールアドレスとWeb明細の登録が必要です。

※2 プロミスの最短3分融資はお申込み時間や審査によりご希望に添えない場合がございます。

※3 利用する金融機関によって入金の時間が異なります。

-

アイフル

- 実質年率:

- 3.0%~18.0%

- 借入限度額:

- 800万円以内

即日融資 5.0 無利息期間 4.0 アイフルは急いでいて、かつ職場への電話連絡を避けたい人におすすめです。

審査にかかる時間、対応してくれる時間帯は他社と変わりませんが、アイフルはインターネット申し込み後、フリーダイヤルに電話すれば優先的に審査を開始してくれます。

そのため、夕方以降など当日中に連絡が来るか怪しいタイミングでも急いでもらえるのです。また、原則として申し込み時の職場への電話連絡をしないため、職場バレが不安な人も安心でしょう。

ただし、一部、振込融資に時間がかかる曜日・時間帯や金融機関もあるので注意してください。アイフルをおすすめする理由- 原則、郵送物なしのWEB完結に対応でバレにくい

- 最大30日間の無利息期間 ※1

- 融資まで最短9分 ※2

- ネット申し込み後、フリーダイヤルに電話で優先的に審査開始 ※3

- 原則、申し込み時の勤務先への電話連絡なし

※1 はじめて通常のカードローン(無担保キャッシングローン)、SuLaLi、ファーストプレミアムローンを利用する方が対象です。

※2 申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

※3 フリーダイヤルの受付時間は9:00~21:00です。

-

アコム

- 実質年率:

- 2.4%~17.9%

- 借入限度額:

- 800万円

即日融資 5.0 無利息期間 4.0 ローンカードを発行したい人、近くに店舗がある方はアコムもおすすめです。

アコムは自動契約機が多いので即日でカードを受け取ることもできます。さらに、併設されているアコムのATMは24時間使えて手数料も無料です。

ここ数年の新規申込件数を見ると他社よりも多く、実際に選ばれている消費者金融だといえるでしょう。アコムをおすすめする理由- 最短20分審査で即日融資も可能 ※1

- 初回契約の翌日から30日間の金利0円サービス

- 楽天銀行の口座なら24時間、最短10秒で振り込み ※2

- 24時間営業のアコムのATMが手数料無料 ※3

- カードローン機能付きのクレジットカードも最短即日発行が可能 ※4

※1 お申込時間や審査によりご希望に添えない場合がございます。

※2 利用する金融機関によって振込実施の時間が異なります。

※3 営業時間が異なる場合、店舗に併設されていない場合もあります。

※4 クレジットカード(ACマスターカード)の発行に対応していない自動契約機もあります。

-

SMBCモビット

- 実質年率:

- 3.0%~18.0%

- 借入限度額:

- 800万円

即日融資 4.0 無利息期間 0.0 SMBCモビットは原則電話連絡なし、郵送物なしで、すべての手続きがネットだけで完結できます。カードレス契約も可能で、カードがなくてもスマホATM取引に対応しているから、セブン銀行ATMやローソン銀行ATMから借入・返済ができ、大変使いやすいでしょう。三井住友銀行ATMなら利用手数料無料なのも嬉しいポイントですね。

SMBCモビットをおすすめする理由- 原則電話連絡なし、郵送物なしのWEB完結

- 三井住友銀行ATMの利用手数料が無料

- ローンカードをコンビニ等でも受け取れる ※1

- ネット申し込み後、コールセンターに電話で優先的に審査開始 ※2

- 10秒で簡易審査結果表示、即日融資も可能 ※3

※1 審査結果によってはコンビニ等での受け取りができない場合もあります。

※2 申込完了画面に表示されるユーザーIDを確認した上で電話してください。受付時間は9:00~21:00です。

※3 即日融資に関しては申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

-

レイク

- 実質年率:

- 4.5%~18.0%

- 借入限度額:

- 500万円

即日融資 4.0 無利息期間 5.0 レイクは無利息期間の長さでカードローンを選びたい人におすすめです。

大手消費者金融には新規契約者向けの無利息期間のあるカードローンが多いものの、そのほとんどは30日間です。

それでも十分な期間なのですが、レイクならより長く無利息期間が適用されます。ただ、審査は若干厳しめなので、他社の審査に落ちたことのある人にはおすすめしません。レイクをおすすめする理由- 申し込みから借り入れまでWebで最短8分融資も可能 ※1

- 長い無利息期間 ※2

- 郵送物なしのWEB完結に対応でバレにくい

- 最短15秒で審査結果を表示 ※3

※1 21時(日曜日は18時)までの契約手続き完了で、当日中の振り込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

※2 60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

※3 審査結果のお知らせ時間である8:10~21:50(毎月第3日曜日は19時まで)以外は、メールなどでお知らせします。

属性別・ニーズ別のおすすめ消費者金融

おすすめ順で消費者金融を紹介してきましたが、人によってサービスに求める内容は違いますよね。

例えば、「とにかく早く借りたい!」という人もいれば、「数日かかっても良いから低い金利で借りたい」や「家族と暮らしているから郵送物はなくしてほしい」という人もいるでしょう。

先ほどあげた5つの消費者金融はいずれも大手で、どこを選んでもサービスの内容は十分に良いのですが、それぞれ異なる強みを持っているのです。

| 属性・ニーズ | プロミス | アコム | アイフル | SMBC モビット |

レイク |

|---|---|---|---|---|---|

| 審査が不安 | |||||

| 審査結果を早く知りたい | |||||

| 土・日・祝日の申し込み | |||||

| バレずに契約したい | |||||

| ネット完結したい | |||||

| お得に借りたい |

ここからは申込者の属性やニーズにあわせておすすめの消費者金融を詳しく紹介していきます。

パート・アルバイト、学生、主婦など収入が少なく審査に不安を感じている人

消費者金融だけでなく、金融機関でお金を借りるときは審査に通らないといけません。特にはじめてお金を借りる人は「審査に通るかな?」と不安だと思います。

審査基準はどの消費者金融でも非公開ですが、申し込みは「20歳以上で、安定した収入があること」が条件です。

審査を受けてみないと結果は分からないものの、普通に働いていて、毎月一定の収入を得ている人なら問題ないでしょう。

もちろん、パート・アルバイトで収入を得ているフリーター、学生、主婦の方なども消費者金融なら申し込めます。

ただし、収入は審査結果に大きく影響し、パート・アルバイトで働く人は審査で不利になることもあるので注意してください。

公式サイトに「パート・アルバイトでも申込可能」としっかり明記されていて、公開されている審査通過率も高いのはプロミス、アコム、アイフルの3社です。

| 消費者金融 | 審査通過率 | よくある質問での申し込みに関する回答 |

|---|---|---|

| プロミス 詳細はこちら |

40.3% | Q:アルバイトやパート・派遣社員でも契約できますか? A:アルバイト・パート・派遣社員・契約社員の方も、現在お仕事をされていらっしゃる方は主婦、学生でも、ご審査のうえご契約いただけます。 |

| アコム 詳細はこちら |

39.8% | Q:アルバイト(パート・学生・主婦)でも契約はできますか? A:アコムのカードローン・クレジットカードは、20歳以上の安定した収入と返済能力を有する方で、当社基準を満たす方であればご契約いただけます。 |

| アイフル 詳細はこちら |

公式HP参照 | Q:パート・アルバイト・派遣社員・契約社員でも契約は可能ですか? A:現在お仕事をされている方であれば、お申込みいただけます。(貸付条件はこちら) |

※ 審査通過率は2022年4月~2023年3月までの申込者のうち、契約に至った人の割合(成約率)です。(参照:SMBCコンシューマーファイナンス月次データ、アコムIR情報)

これらは1社目のカードローンとして選ばれる事が多いというのも、審査通過率に影響しているかもしれません。

なお、SMBCモビットやレイクも年齢制限を満たしていて、安定した収入があれば申し込めます。

ですが、SMBCモビットは審査通過率が非公開です。また、レイクは審査通過率が30%ほどと低めなのでおすすめしません。収入面で審査が不安なら以上の3社から選んでください。

できるだけ早く審査結果を知りたい人

大手消費者金融の最短審査時間は3分~20分です。中堅企業の中にも同じくらいの最短審査時間を記載している所はありますが、あくまでも「最短」なので注意してください。(※ 最短融資時間は金融機関によって異なります。)

大手は多くの人が最短審査時間で連絡が来るのに対して、中小規模の会社は表記よりずっと時間がかかることも少なくありません。

大手はコンピューターを導入することで審査を効率化していて、人員も十分なので、スピーディに審査結果を連絡できるのです。

また、大手の中でもSMBCモビット、レイクの2社は、申込完了画面で審査結果を確認できるサービスも行っています。

| 消費者金融 | サービスの内容 |

|---|---|

| SMBCモビット | 10秒で簡易審査結果表示。 ※ 審査結果の連絡は9:00~21:00までです。 |

| レイク | 申し込み後、最短15秒で審査結果を表示。 ※ 画面上で結果を確認できるのは、8:10~21:50(毎月第3日曜日は19時まで)に限ります。 |

申し込み時に入力した内容をもとに、これまでの顧客情報などからすぐに審査結果を判断してくれます。

大手消費者金融のホームページへ行けば借入診断(お試し審査)もできますが、これは年齢や年収などの一部情報を利用して最低条件をクリアしているかチェックしているだけです。

本申し込みではないため気軽に行えるものの、情報が少ない分、精度は落ちてしまいます。

できるだけ早く借り入れできるか知りたい人には上記のような消費者金融がおすすめです。

なお、プロミスの審査・融資時間は最短3分と非常にスピーディです。審査結果を早く知りたい方に大変おすすめです。

土・日・祝日の申し込みですぐにお金を借りたい人

「お金が必要なときに限って土日…」

そういったケースも多いですよね。

ですが、大手の消費者金融なら土・日・祝日も申し込みを受け付けてくれますし、ネットバンキングを使った振込融資も利用できます。

中小規模の消費者金融だと「平日しか営業していない」「振り込みは銀行窓口の営業時間内」ということも多いですが、大手であればそのような心配はいりません。

もし土・日・祝日の申し込みですぐにお金を借りたいならプロミスがおすすめ。

前述の通り、プロミスは審査が早い上に、契約さえ完了すれば平日以外の夜間でもすぐに振込融資が受けられます。

銀行の窓口が閉まっている時間帯の振り込みに対応している金融機関は徐々に増えていますが、消費者金融によって対応可能な時間は異なります。

プロミスは主要な金融機関の多くで、いつでも手続きから最短10秒程度で振り込んでもらえて便利です。

ただし、契約手続きの前に在籍確認が必要です。自身の職場が休みで電話での確認が取りにくい場合は、その旨をコールセンターで相談すれば対応してくれることもあります。

また、電話による在籍確認をすぐに取るのが厳しい環境なら、「原則として申し込み時に職場への電話連絡をしない」としているアイフルもおすすめです。

急いでいるときは、インターネットからの申し込み後、コールセンターに電話して優先的に審査を開始してもらいましょう。

家族や職場の誰にもバレずにお金を借りたい人

消費者金融はプライバシーにもしっかりと配慮してくれるため、借り入れが周りにバレる心配はいりません。

この点については法律の関係もあり、貸金業者は第三者に対して不用意に借り入れに関する事実を伝えてはいけないのです。

しかし、審査や契約の手続きのために、職場に電話をかけたり、自宅に書類を送ったりするケースはあります。電話であれば個人名を名乗って本人以外に用件は伝えませんし、書類も消費者金融からだと分かるような形では送りません。

それでも、絶対にバレないとは言い切れないので、家族バレや職場バレを気にする人はSMBCモビットをWEB完結で申し込みましょう。

SMBCモビットは電話連絡なし、郵送物なしのWEB完結で利用できます。SMBCモビット以外なら、アイフルも検討してみてください。

アイフルは申し込み時の電話による在籍確認を原則として行いません。アイフルもWEB完結なら原則郵送物をゼロにできるため、家族と一緒に住んでいる人も安心です。

無利息期間があり、後からローンカードを追加発行することもできる点などもSMBCモビットのWEB完結申込にはないメリットになります。

ネット上の手続きだけでお金を借りたい人

銀行やクレジットカード会社でもカードローンを扱っている所はありますが、契約の手続きやカードの受け取りで郵送が必要になる場合が多いです。

そのため、申し込みはネットからできても、ネット上だけですべての手続きが完了するわけではありません。

一方、大手消費者金融はWEB完結(ネット完結)も可能で、申し込みだけでなく、契約や借り入れもスマホやパソコンから行えます。

中でもプロミスとアイフルはカードレスでの契約が便利でおすすめです。(※ アイフルはカードレス選択時でも、本人確認のための郵送が発生する場合がございます)

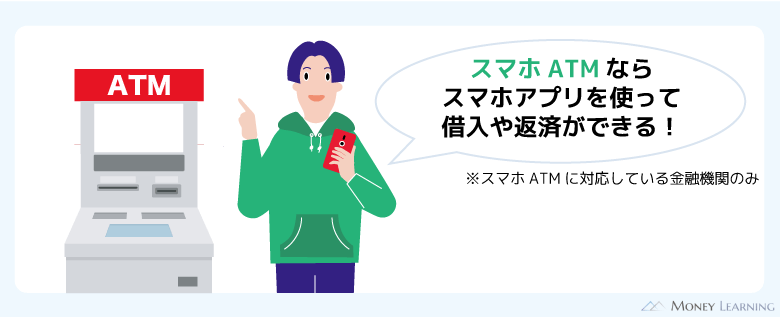

この2社はインターネットでいつでも借り入れ・返済できるだけでなく、アプリを使えばスマホがローンカードの代わりになります。

これはスマホATMというサービスで、プロミスとアイフルならセブン銀行ATM、ローソン銀行ATMでの取り引きも可能です。

その他の提携ATMは対応しておらず、提携ATM利用時の所定の手数料もかかりますが、カードを持たなくても直接ATMから借り入れ・返済できます。

自宅などから一歩も出ずにネットだけでカードローンの手続きをするならプロミスかアイフルを選びましょう。

1円でもお得にお金を借りたい人

消費者金融からお金を借りると金利に応じた利息が借入残高に加算されていきます。

大手消費者金融の上限金利は年18.0%ほどで、初回契約時はこの上限金利になることが多いです。各社上限金利がほぼ同じなので、どこで借りても同じくらいの金利になる可能性が高いでしょう。

ただ消費者金融の中には、初めての利用者を対象に無利息期間を設けているところがあります。無利息期間中の借入については利息が発生しないので、その分お得にお金を借りられます。

大手消費者金融ではプロミス、アイフル、アコム、レイクに無利息期間があります。

| 消費者金融 | 無利息サービスの内容 |

|---|---|

| プロミス | 初回借入の翌日から30日間※1 |

| アコム | 初回契約の翌日から30日間 |

| アイフル | 初めての方なら初回契約の翌日から最大30日間 |

| レイク | 初回契約の翌日から365日間※ |

※1 メールアドレスとWeb明細の登録が必要

※2 60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。

プロミス、アイフル、アコムの無利息期間は最大30日間です。

アイフルとアコムは初回契約日の翌日から無利息期間が始まるのに対し、プロミスは初回借入日の翌日から無利息期間が始まるので、無利息期間が無駄になりません。

そしてレイクは、なんと365日間の無利息期間を設けています。一定の条件を満たす必要はありますが、約1年間無利息でお金を借りられる消費者金融はほかにありません。

無利息期間は初回申込者の特権なので、適用条件を満たしている人は無利息期間のある消費者金融を選びましょう。

数ある消費者金融の中で大手をおすすめする理由

消費者金融は数多く存在していますが、はじめてお金を借りる方、2~3社目を探している方であれば基本的に大手だけを検討すれば大丈夫です。

大手消費者金融はいずれも人気があり、多くの人から選ばれるのには次のような理由があるのです。

- 初めて借りる人にも分かりやすい申込手順

- 手続きが効率化されていて審査もスピーディ

- 銀行傘下の企業も多く安心できる

- 取引手段が豊富で借りやすく返しやすい

実際に最大手といえるプロミス、アコム、アイフルの3社だけでも、1年間で約150万人の申し込みがあります。大手の中から借入先を選んでおけば失敗は少ないでしょう。

大手で選ぶメリットについて以下で詳しく説明していきます。

初めて借りる人にも分かりやすい申込手順

借り入れに関しては難しい用語が出てくることもありますし、少し手続きが面倒そうと思うこともありますよね。

ただ、大手消費者金融であれば分かりやすく申し込みから借り入れまでの手順がホームページなどにまとめられています。

実際の手続きもパソコンやスマホから申し込みフォームに進んだら、画面の指示に従って進めていけば迷うことはないでしょう。

申し込みには担保や保証人は不要で、事前に用意しておくのは運転免許証などの本人確認書類だけです。(収入証明書など別途書類が必要になることもあります。)

書類提出もスマホのカメラを使えば簡単で、スムーズに進めば申し込みには10分もかかりません。

また、無料のコールセンター、チャットで質問できるサービスなどもあり、もし分からないことがあっても気軽に相談できます。

手続きが効率化されていて審査もスピーディ

消費者金融を利用するときに時間がかかるのは審査です。お金を貸しても大丈夫なのか、いくらまで貸せるのかを審査するのには、それなりに時間がかかります。

特に中小規模の消費者金融だと個別の状況を柔軟に審査してくれる傾向にあるものの、担当者の人数は少なく、1人ひとりの負担も大きくなるため時間はかかるでしょう。

その一方、大手は審査結果の判定にコンピューターを導入していて、申し込みから審査結果の連絡までにかかる時間を大幅に短縮できます。

大手には膨大な顧客情報とこれまで培ってきたノウハウがあるのでスピーディに審査できるのです。

中には「中小の方が簡単な手続きで借り入れできそう」と思っている人もいるかもしれませんが、むしろ遅くなることが多いのです。

大手の方が、手続きが効率化されていて、スムーズに借り入れまで進めるでしょう。

銀行傘下の企業も多く安心できる

消費者金融にあまり良くないイメージを持っている人もいると思います。過去には厳しい取り立てなどで問題になったこともある消費者金融なので、そのようなイメージを持っている人がいるのも当然です。

ただ、現在では法律の整備が進み、過去には行われることもあった厳しい取り立ての多くは規制されています。法律に違反すれば業務停止の命令が出されますし、ブランドのイメージも悪くなるでしょう。

特に大手はブランドイメージを大切にしているので、コンプライアンスの意識が高く、安心して借り入れしやすいのです。

また、大手消費者金融の多くは銀行のグループ企業になっています。この記事でおすすめした大手消費者金融だとアイフル以外の4社はすべて銀行傘下です。

| カードローンのブランド名 | 企業名 | 所属する銀行グループ |

|---|---|---|

| プロミス(詳細はこちら) | SMBCコンシューマーファイナンス(株) | SMBCグループ |

| アコム(詳細はこちら) | アコム(株) | 三菱UFJフィナンシャル・グループ |

| SMBCモビット(詳細はこちら) | 三井住友カード(株) | SMBCグループ |

| レイク(貸付条件・詳細はこちら) | 新生フィナンシャル(株) | SBI新生銀行グループ |

より安心感を求めるなら銀行グループの消費者金融を検討すると良いでしょう。

取引手段が豊富で借りやすく返しやすい

中小規模の消費者金融から融資を受ける場合、銀行振込や店頭での融資になることも多いです。大手のようなローンカードを使った取り引きには対応していません。

大手ならローンカードでいつでも近くの提携ATMなどを利用できる上に、カードレスでも会員ページからネットキャッシングやインターネット返済が可能です。さらに、アプリを利用したスマホATM取引に対応している消費者金融も増えています。

大手の方が取引手段は豊富で借りやすく返しやすいのです。

大手の審査に通らなかった人は中小規模の消費者金融もおすすめ

お金を借りるなら大手消費者金融がおすすめですが、この記事であげた5社すべての審査に落ちてしまったなら中小規模の業者も検討する必要があります。

ほとんどの人は最初に大手から検討するため、はじめての借り入れで中小規模の消費者金融が選ばれることは少ないです。ただ、中小規模の消費者金融は大手の審査に落ちた人の受け皿としての役割もあって、大手で断られた人でも審査に通るかもしれません。

例えば、以下のような消費者金融は中小規模ですが、比較的、大手に近いサービスが受けられます。

| 消費者金融 | 金利(実質年率) | 融資額 |

|---|---|---|

| ダイレクトワン | 4.9%~18.0% | 1万円~300万円 |

| ベルーナノーティス | 4.5%~18.0% | 1万円~300万円 |

| セントラル | 4.8%~18.0% | 1万円~300万円 |

| フクホー ※1 | 7.3%~18.0% | 10万円~100万円未満 |

| フタバ | 14.959%~17.950% | 1万円~50万円 |

※1 新規契約時の貸付金額は50万円までで、10万円未満、100万円~200万円の借り入れを希望する場合は利率が異なります。

金利や融資額だけを見ると大手とあまり差は感じないかもしれませんが、どうしても大手に比べてサービス内容は悪くなります。大手の審査に通らないという場合だけ検討するようにしてください。

そもそも消費者金融をおすすめできない人とは?

はじめてお金を借りるときには利便性の高い大手消費者金融がおすすめです。しかし、そもそも消費者金融と合わないようなニーズもあるので注意してください。

例えば、以下のようなケースだと消費者金融以外の選択肢も考えた方が良いでしょう。

- 低い金利でお金を借りたい人

- 数百万円以上の大きな金額を借りたい人

- パートなどをしていない専業主婦(主夫)

- すでに3件前後の借り入れを行なっている人

- 銀行口座と紐付けて万が一の残高不足を防ぎたい人

低い金利でお金を借りたい人

カードローン全体で見れば消費者金融の金利は高めです。下限金利は銀行と大差ないものの、ほとんどの人は上限金利での契約になってしまいます。

そのため、低い金利でお金を借りたい人は、銀行のカードローンを検討してください。年18.0%程度の金利が多い消費者金融に対して、銀行カードローンは年15.0%以下の金利が一般的です。

銀行は「即日融資に対応していない」「カードレスで契約できない場合が多い」などサービス面で劣る部分もありますが、消費者金融よりも低い金利で契約しやすいでしょう。※ 銀行カードローンの中には即日融資に対応しているものもあります。

| 銀行カードローン | 金利(年率) | 限度額 |

|---|---|---|

| みずほ銀行カードローン | 年2.0%~14.0%※1 | 10万円~800万円 |

| auじぶん銀行カードローン ※2 | 1.38%~17.8% | 10万円~800万円 |

| 楽天銀行スーパーローン | 1.9%~14.5% | 10万円~800万円 |

※1 住宅ローンのご利用で、本カードローンの金利を年0.5%引き下げます。引き下げ適用後の金利は年1.5%~13.5%です。

※2 2026年2月15日時点。カードローンau限定割 誰でもコース:年1.28%~17.7%、カードローンau限定割 借り換えコース:年0.88%~13.0%、返済額はお借入金額および適用金利によって算出されます。

数百万円以上の大きな金額を借りたい人

消費者金融のカードローンは最大で500万円~800万円までの限度額に対応していますが、基本的には数万円~数十万円の借り入れがメインになるでしょう。

担保や保証人が不要のカードローンは主に信用情報と属性情報をベースに審査するため、初回から数百万円の限度額で契約できる人は少ないのです。

また、数百万円のお金が必要な場合、借り入れの目的が1つに決まっていることも多いと思います。

例えば、自動車の購入、自宅のリフォームなどは専用のローンがあるので、資金使途自由のカードローンよりも目的にあった商品を選んでください。

カードローンよりも手続きに時間がかかりますが、低い金利で借りやすくなります。

パートなどをしていない専業主婦(主夫)

消費者金融は総量規制の対象で、法律上、無収入の人へは融資できません。それは専業主婦(主夫)も同様です。

消費者金融、クレジットカード会社などの貸金業者は、年収の1/3を超える金額の貸し付けが禁止されています。つまり、収入がゼロだと借りられる金額もゼロというわけです。

パートなどをしているならその収入で審査を受けられますが、働いていない場合は銀行カードローンを検討しましょう。

一部の銀行は配偶者に安定した収入があれば、専業主婦の申し込みも受け付けています。

すでに3件前後の借り入れを行なっている人

カードローンに申し込むと消費者金融は信用情報の照会を行います。それによって申込者の現在の借入状況を把握できるのですが、他社借入の金額や件数も審査結果に関係してくるのです。

すでに3件前後の借り入れがあって、他社への返済資金を借りようと思っているなら注意してください。審査に通ったとしても、返済能力を超え多重債務に陥ってしまう可能性が高いです。

もし今のままだと「月々の返済が厳しい」「返しても残高が減らない」といった状況であれば、金利の低い銀行カードローンなどで借り入れを1つにまとめて返済に集中すべきでしょう。

もしくは、消費者金融が扱っている返済専用のおまとめローンも月々の返済額を下げるのには有効です。

返済が遅れて、信用情報に傷がついてしまうと、その記録が消えるまでに何年もかかってしまいます。その間はローン、クレジットカードの審査に通りづらくなるため、そうなる前に対処しましょう。

銀行口座と紐付けて万が一の残高不足を防ぎたい人

通常、カードローンはATMや銀行振込で必要な金額を自分で借りますよね。ですが、契約にその銀行の普通預金口座が必要なタイプの商品だと、自動融資に対応している銀行カードローンもあります。

自動融資は公共料金などの引き落としで残高不足になる場合、自動的にその不足額をカードローンの借り入れで補ってくれるサービスです。

すべての銀行カードローンにこのようなサービスがあるわけではないものの、銀行口座と紐付けるタイプならではのメリットでしょう。

また、すぐに借りる予定はなく、もしもに備えてカードローンを契約しておきたい場合は、審査が遅いという銀行カードローンのデメリットも気になりません。

まとめ

- 大手消費者金融の方が安心、便利に借り入れできる

- 迷ったらユーザー満足度の高いプロミスがおすすめ

- アコムは新規申込者数が多い人気カードローン

- アイフルやSMBCモビットは電話連絡を回避しやすい

- 無利息で選ぶならレイクがお得

何を重視するかによっておすすめの消費者金融は変わってきます。上のポイントなども参考にして、自分にあった消費者金融を見つけてください。

- 著者:板垣 雄(貸金業務取扱主任者)

-

2021年に「貸金業務取扱主任者資格試験」に合格。お金に関する問題は、さまざまなライフイベントで発生します。「借りる」という観点だけにとらわれずに、さまざまなお金に関する問題を解決するための知識をお伝えします。>>プロフィール

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。