アコムのカードローンは、好きなタイミングで借入残高の全額を返済する「一括返済」ができます。

完済して、返済を終わらせたいときは、一括返済の手続きをしましょう。

ただし、アコムからの借り入れを一括返済するときに注意すべき点がいくつかあります。

例えば、一括返済の方法によっては千円未満の端数の支払いが難しいこともありますし、手数料がかかってしまうこともあるのです。

この記事ではアコムの一括返済について詳しく説明していくので、今の残高をまとめて返してしまおうと考えている方はぜひ参考にしてください。

また、記事の後半ではアコムから一括返済を求められたときの対応についても説明しています。

目次

アコムのカードローンで一括返済する方法

アコムのカードローンで一括返済するには、次のような方法があります。

- インターネット返済

- ATMからの返済

- 銀行振込での返済

ちなみに、引き落とし(口座振替)は一括返済ができません。引き落としの設定をしている人も、一括返済は上のいずれかの方法で行ってください。

一括返済に対応しているアコムの返済方法について以下で説明していきます。

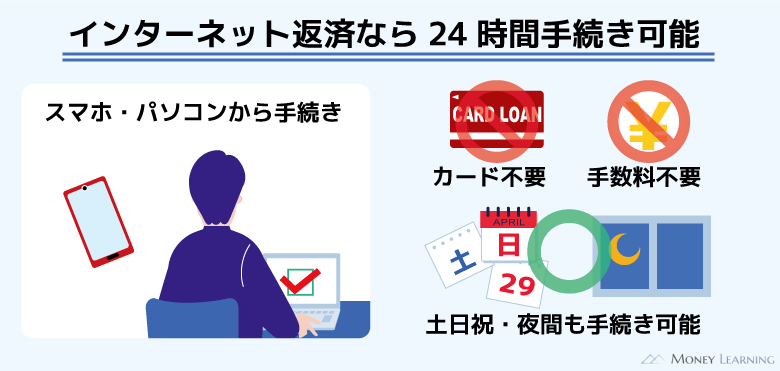

インターネット返済

インターネット返済を利用すれば、会員サービスから返済の手続きができます。手続きの途中で現在の借入残高を確認できるので、一括返済するときはその全額を返済金額として指定してください。

基本的に手続き完了から30分以内に返済が反映されます。

インターネット返済は原則24時間いつでも利用可能で、手数料はかかりません。さらに、返済金額は一円単位で指定できます。

アコムのインターネット返済に対応している金融機関のネットバンキングが必要ですが、一括返済するのにおすすめの返済方法です。

ATMからの返済

アコムのカードローンは「アコムのATM」「提携ATM」「ローソン銀行ATMやセブン銀行のスマホATM」で一括返済することもできます。借入残高を確認して、一括返済に必要な金額をATMで入金してください。

ただし、ATMから返済する場合、アコムのATM以外では所定の手数料がかかります。一括返済をするときは、その手数料も考慮した上で入金しましょう。

銀行振込での返済

アコムは銀行振込による返済も可能です。一括返済したいときは借入残高を確認して、その金額を振り込みで返済してください。

銀行振込は金融機関の窓口のほか、ATMやインターネットバンキングから行えます。ただ、会員サービスからのインターネット返済と違って、銀行振込による返済には手数料がかかります。

加えて、アコムの休業日(土・日・祝日・年末年始)の振り込みは、翌営業日の取り扱いです。

利息に関しては、手続きした日ではなく、アコムに着金した日付で計算されます。着金日がずれれば利息も変わるため、一括返済するときは注意してください。

銀行振込で返済するときの口座番号は契約者ごとに異なり、自身の振込先は会員サービスで確認できます。会員サービスにログインしたら、「返済時の振込入金口座照会」で口座を確認しましょう。

アコムからの借り入れを完済するのに必要な金額の確認方法

アコムだけでなく、カードローンの利息は日割りでの計算です。そのため、日付が1日ずれるだけでも、一括返済に必要な金額は異なります。

借入残高の全額を返済したいときは、一括返済する当日の金額を調べるようにしてください。

現在の借入残高は、会員サービスにログインすればすぐに確認可能です。もちろん、アコムの公式スマホアプリからでも問題ありません。

また、アコムの自動音声(プッシュホンサービス24)でも、残高などの照会を行えます。8桁の会員番号が分かる状態で、音声ガイダンスに従って手続きを進めましょう。

アコムからの借り入れを一括返済するメリット|デメリットはない?

アコムからの借り入れを一括返済するのにデメリットはありません。無理に一括返済してお金に困っては意味がありませんが、注意すべきなのはそれくらいです。

一括返済には利息の負担を軽減する効果が期待できますし、またお金が必要になったら再借り入れすることもできます。

アコムからの借り入れを一括返済するメリットについて確認していきましょう。

返済期間が短縮され、利息の負担も減る

アコムの返済は「定率リボルビング方式」で、最後に借りた直後の残高に対して、一定割合をかけることで毎月の返済額が算出されます。

ただし、この方法で決まるのは毎月の最低返済額です。最低返済額で支払いを続けていては残高がなかなか減らず、完済に時間がかかってしまいます。

そこで一括返済が重要になってきます。一括返済すれば返済期間を短縮でき、結果的に利息の負担も減るのです。

借入残高が多いタイミングで一括返済する方が、利息の節約になることを覚えておきましょう。また、毎月の返済額を増やすことも、効率的に残高を減らしていくのには有効です。

無利息期間中なら元金のみで完済

アコムのカードローンには新規契約者向けの「30日間金利0円サービス」という無利息期間があります。

契約の翌日から30日間がサービスの適用期間で、その間は借入金額に関係なく利息が発生しません。そのため、無利息期間中であれば、一括返済で支払うのは元金のみです。

これからアコムのカードローンを利用する人、無利息期間中の人は知っておきましょう。加えて、無利息期間が終了する前なら、一括返済後にまた借りても期間内は無利息が適用されます。

解約しなければいつでも借りられる

アコムのカードローンの契約期間は5年で、解約しなければ5年間の自動更新がなされます。

一括返済して借入残高がゼロになっても、契約が自動的に終了することはありません。契約が続いている間は、いつでもまた借り入れできるのです。

ちなみに、他社のローン審査などで借入残高が分かる書類を提出するように求められた場合は、「残高証明書」の発行をアコムに依頼しましょう。

完済証明書の発行はしていませんが、完済した状態で残高証明書を発行してもらえば、借入残高がゼロであることも証明できます。

残高証明書の発行に関しては、アコム総合カードローンデスクに電話で問い合わせてください。また、一括返済後に解約を希望するときも、アコム総合カードローンデスクで手続き可能です。

アコムの借入残高をATMで全額返済するときの注意点

アコムからの借り入れを一括返済するなら、会員サービスから「インターネット返済」を利用すると簡単です。

しかし、インターネットバンキングを契約していないなどで、ATMからの一括返済を選択する人もいるでしょう。

もしアコムの借入残高をATMで全額返済するなら、以下の点に注意してください。

- 硬貨の入金はできない

- 千円未満の残高は「無利息残高」になる

- 多めに返済しても返金を受けられる

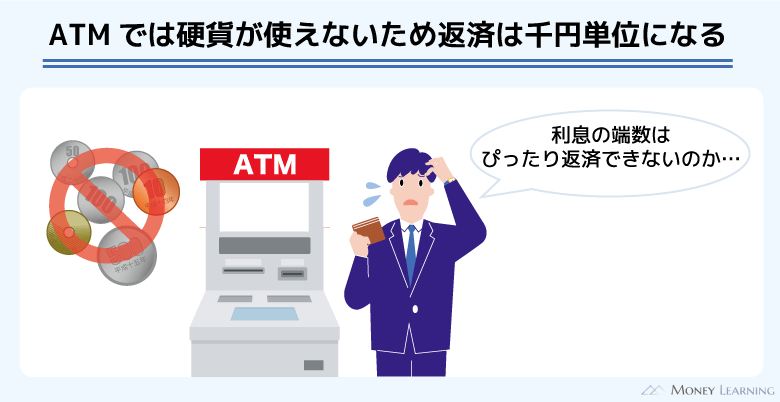

硬貨の入金はできない

アコムのカードローンで返済する際に硬貨の入金はできません。自動契約機に併設されているアコムのATM、コンビニなどにある提携ATMともに紙幣での返済になります。

そのため、借入残高を全額返済するときは、必要な金額を紙幣だけで用意してください。

千円未満の残高は「無利息残高」になる

ATMからの返済は紙幣のみになる関係で、千円未満の端数をぴったり支払うことは難しいです。

借り入れは千円単位や1万円単位でも、日割りで利息が加算されていくため、どうしても千円未満の端数が生じます。

アコムの場合、千円未満の残高については「無利息残高」という扱いになり、通常の残高と違って利息は発生せず、支払期限もありません。

例えば、借入残高が2,093円のとき、ATMで2,000円を入金したとしましょう。そうすると残った93円は無利息残高になるので、この93円に対しては利息が加算されないのです。(※ 提携ATM利用時の手数料などについては考慮していません。)

無利息残高があると完済の状態にはなりませんが、千円未満になるまで返済を進めて、残りの残高はそのままでも問題ありません。

ただ、一括返済後に解約するなら、インターネット返済や銀行振込で千円未満も含めて完済するか、次に説明する方法で多めに入金してから返金を受けてください。

多めに返済しても返金を受けられる

「無利息残高でも完済できていないと落ち着かない」という人は、借入残高よりも多めにATMで入金しましょう。

多めに入金しても、差額は返金してもらえます。

例えば、借入残高が2,093円なら3,000円を入金することになります。この場合、差額の907円をアコムが預かっていることになるので、解約するときなどに返金してもらえます。(※ 提携ATM利用時の手数料などについては考慮していません。)

また、今後もアコムのカードローンを利用する場合は、預り金として利息や各種手数料と相殺することもできます。

いずれのケースも損はしないので、解約を考えているかどうかで対応を決めましょう。

アコムの借入残高を一括返済するのに手数料はかかる?

銀行などが扱う住宅ローンや自動車ローンの場合、通常よりも多めに返済したり、一括返済したりするのに手数料がかかることもあります。

一方、アコムのカードローンは、一括返済そのものに手数料はかかりません。

そのため、考慮しなければいけない手数料は、提携ATMの利用時と銀行振込時のものです。これらの手数料は利用者の負担になります。

カードローンの返済は「手数料>利息>元金」の順番で充当されていくため、完済するには「元金に一括返済日までの利息と手数料を加算した金額」を用意してください。

提携ATMは1万円以下だと110円、1万円超だと220円の手数料がかかり、銀行振込は利用する金融機関によって手数料の額が異なります。

手数料の負担を気にするなら、インターネット返済を利用してください。インターネット返済であれば手数料はかからず、千円未満の端数もぴったり返済できます。

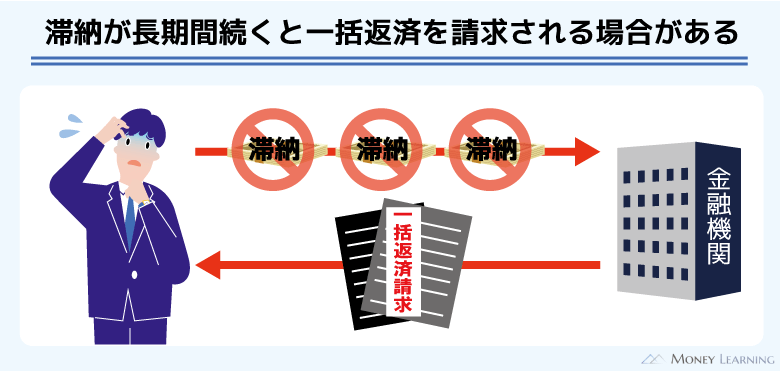

アコムから一括返済を請求されたらどうすれば良い?

アコムのカードローンを利用していると、アコムから一括返済を請求されるケースもあります。本来はリボ払いによる分割での支払いが認められており、返済期日を守っていれば一括返済を求められることはありません。

返済期日を過ぎなければ、お金を貸している側が一括での返済を債務者に強制することはできないのです。

このような期限が設けられていることで得られる利益のことを「期限の利益」といいます。

しかし、返済期限を過ぎてしまうと期限の利益を失うことになり、アコムから一括返済請求されるリスクが出てくるのです。

一括返済を請求された時点で期限の利益は失われているため、基本的に分割での支払いはできなくなります。

もし一括返済の請求がきたのに支払いできない状況なら、債務整理という選択肢もあります。一括返済請求を無視していると裁判に発展する危険性もあるので、早めに対処するようにしてください。

まとめ

アコムでカードローンの借入残高を一括返済する方法について説明してきました。

「インターネット返済」「ATM」「銀行振込」の3つは一括返済に対応していますが、金融機関の口座からの引き落としで一括返済することはできません。

基本的には手数料がかからず、一円単位で支払えるインターネット返済を利用すると良いでしょう。もしATMや銀行振込で一括返済するなら、手数料にも注意してください。

- 一括返済は「インターネット返済」「ATM」「銀行振込」で行える

- インターネット返済は手数料無料で、一円単位の金額指定もできる

- 一括返済に必要な金額は会員サービスで確認可能

- ATMからの入金は紙幣のみなので、千円未満の端数が残りやすい

- 千円未満の残高は無利息残高、多めに返済した差額は預り金になる

アコムのカードローンは一括返済してもまた必要なときに借り入れできますし、全額をまとめて支払えば利息の節約になります。

お金に余裕があるときは積極的にアコムからの借り入れを一括返済しましょう。

- 著者:板垣 雄(貸金業務取扱主任者)

-

2021年に「貸金業務取扱主任者資格試験」に合格。お金に関する問題は、さまざまなライフイベントで発生します。「借りる」という観点だけにとらわれずに、さまざまなお金に関する問題を解決するための知識をお伝えします。>>プロフィール

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。