住信SBIネット銀行カードローンの返済方法についてまとめました。

カードローンを利用するにあたっては、金利や融資スピードだけでなく、返済について把握しておくことも重要です。返済遅れは信用情報にも影響するため、毎月の返済方法や返済額、返済日をあらかじめ確認しておきましょう。

また、住信SBIネット銀行カードローンの返済で注意すべき点や返済プランの一例も紹介していきます。借りすぎて返済に困ったり、返済日を忘れたりしないように、返済についてしっかりと理解した上でカードローンを利用してください。

目次

住信SBIネット銀行カードローンの毎月の返済方法

住信SBIネット銀行カードローンは毎月の返済(約定返済)を自動引き落としで行います。住信SBIネット銀行の代表口座の円普通預金からの自動引き落としになるため、口座に返済資金を用意しておきましょう。

口座に十分なお金がある場合、毎月の返済日に自動で引き落としをしてくれます。

ただし、SBI 証券と連携した「SBI ハイブリッド預金」や目的ごとにお金を分けて管理できる「目的別口座」を引落口座に指定することはできません。カードローンの返済資金は必ず代表口座の円普通預金への入金が必要です。

また、返済口座の残高が不足しているときは、「ATM」もしくは「振込・振替」で返済資金を入金しておいてください。

以下では返済口座への入金方法について説明していきます。

ATMから入金する場合

返済口座へは全国の提携ATMから入金できます。住信SBIネット銀行のキャッシュカード挿入後、「お預け入れ」のボタンから円普通預金口座へ入金してください。

- イオン銀行

- ゆうちょ銀行

- セブン銀行

- ローソン銀行

- イーネット

コンビニなどにある提携ATMから入金できるため、「近くに返済できる場所がない!」というケースは少ないでしょう。

加えて、「アプリでATM」のサービスに対応している場合、キャッシュカードがなくても口座への入金は可能です。(※ 「アプリでATM」は利用可能ATMが一部異なります。)

「アプリでATM」ならスマホアプリがキャッシュカードの代わりになります。

事前に住信SBIネット銀行のスマホアプリをインストールして、アプリ内で「スマート認証NEO」の登録を済ませておいてください。現在、「アプリでATM」はセブン銀行ATMとローソン銀行ATMで利用可能です。

振込・振替で入金する場合

ほかの口座にあるお金を返済口座に移動する場合は、住信SBIネット銀行の代表口座の円普通預金に振込・振替しましょう。

繰り返しになりますが、SBI ハイブリッド預金や目的別口座のお金は、カードローンの引き落としに利用できません。それらの口座にある残高を利用したいときは、返済日までに円普通預金へと振替を行ってください。

住信SBIネット銀行の口座番号などは、WEBサイトやスマホアプリにログインすることで確認できます。

住信SBIネット銀行カードローンの返済日(引き落とし日)はいつ?

住信SBIネット銀行カードローンの返済日は毎月5日です。ただし、返済日が休日(土日祝日など)に該当する場合は、翌営業日の引き落としになります。

住信SBIネット銀行カードローンの返済日は決まっており、自由に選択することはできません。給与の受け取り日と返済日が離れている方、他行で給与を受け取っている方などは、返済口座の残高管理に注意しましょう。口座残高が1円でも不足していれば引き落としは行われずに延滞となります。

月末時点でカードローンの借入残高がある場合は、翌月1日に返済内容を知らせるメールが届きます。今月の引き落とし日、引き落とし金額を確認したら、原則として返済日の前日までに口座にお金を用意しておいてください。

住信SBIネット銀行カードローンの毎月の返済額の決まり方

住信SBIネット銀行カードローンは月末時点の借入残高を基準に月々の返済額が決定されます。

例えば、月末時点の借入残高が50万円の場合、「40万円超、60万円以下」に該当するため、返済額は11,000円です。

借入残高ごとの返済額を表にまとめました。

| 前月末時点の貸越残高(借入残高) | 返済額 |

|---|---|

| 2,000円以下 | 前月末時点の貸越残高 |

| 2,000円超、10万円以下 | 2,000円 |

| 10万円超、20万円以下 | 4,000円 |

| 20万円超、40万円以下 | 8,000円 |

| 40万円超、60万円以下 | 11,000円 |

| 60万円超、80万円以下 | 15,000円 |

| 100万円超、150万円以下 | 20,000円 |

| 150万円超、300万円以下 | 25,000円 |

| 300万円超、400万円以下 | 30,000円 |

| 400万円超、500万円以下 | 40,000円 |

| 500万円超、600万円以下 | 50,000円 |

| 600万円超、700万円以下 | 60,000円 |

| 700万円超、800万円以下 | 70,000円 |

| 800万円超、900万円以下 | 75,000円 |

| 900万円超 | 80,000円 |

ただし、表の金額は「最低返済額」です。

住信SBIネット銀行カードローンの場合、返済日に経過利息(毎月1日~月末までの未清算の利息)を貸越残高に組み入れます。

利息は借入残高と金利によって計算され、返済額の一部は経過利息の清算に充当されることになります。そのため、最低返済額のみでは思ったように借入残高が減らないケースもあるでしょう。

上記の金額だけでも返済していけますが、返済期間は長くなりやすいので注意してください。

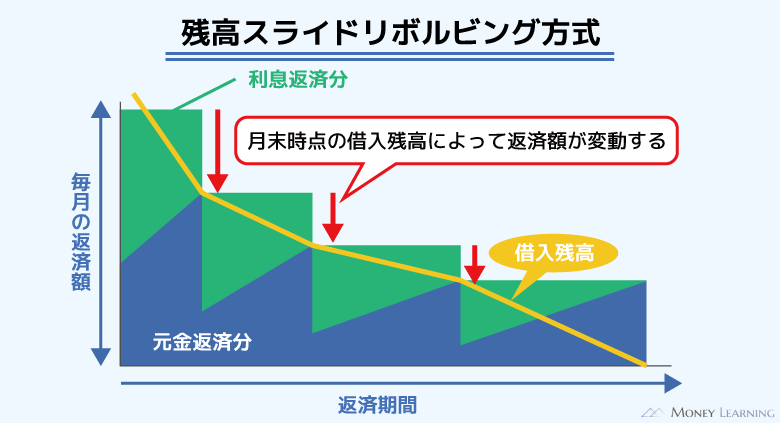

返済方式は「残高スライドリボルビング返済」

住信SBIネット銀行カードローンの返済方式は「残高スライドリボルビング返済」です。この返済方式を採用しているカードローンは多く、借入残高に応じた一定額を毎月返済するリボ払いの一種です。

基準日における借入残高によって返済額が自動的に変動する仕組みになっていて、「追加借入によって残高が増加した場合」や「返済によって残高が減少した場合」に返済額も変動する可能性があります。

「毎月いくらからの返済になるか?」は借入残高ごとに決められているので、返済額と口座残高はしっかりと把握しておきましょう。

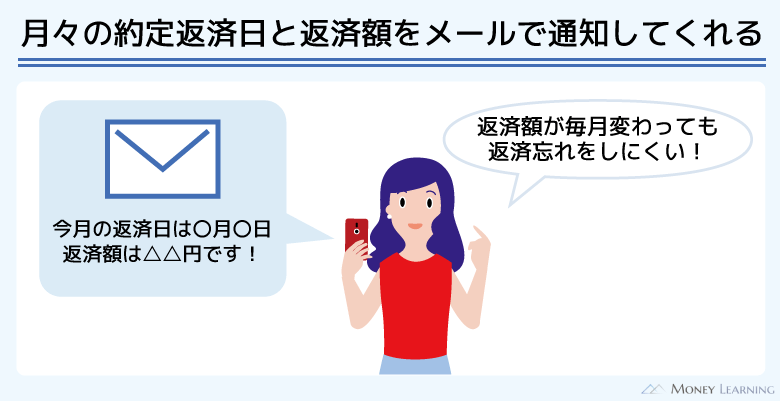

次回の返済額はメールで通知

住信SBIネット銀行カードローンの場合、月々の返済額をメールで通知してくれます。月末時点で借入残高があるときは、翌月1日に約定返済日と返済額を知らせるメールが届くので、返済忘れは起きにくいでしょう。

カードローンの契約後、初期設定では返済に関するお知らせを「通知する」という設定になっているはずです。住信SBIネット銀行のWEBサイトにログインすれば、メールサービスのメニューから「通知しない」に変更することもできます。その場合は、自分で返済額や返済日を確認して、口座残高もしっかりと管理するようにしてください。

ちなみに、1日~約定返済日の前日までに随時返済を行った場合、メールに記載された内容と実際の返済額が異なるケースもあります。

例えば、全額返済後、追加借入を行わずに約定返済日を迎えたなら、完済状態なので引き落としは行われません。

住信SBIネット銀行カードローンの返済で注意すべきポイント

住信SBIネット銀行カードローンの月々の返済は口座からの自動引き落としです。自動的に返済口座から引き落としを行ってくれるため、比較的、手間の少ない返済方法だといえるでしょう。

ただし、住信SBIネット銀行カードローンを利用する上では、以下のような点についても知っておいてください。

- 毎月の返済とは別に追加返済(随時返済)が可能

- 「カードローン」メニューからの入金は約定返済にならない

- 随時返済しても次回の約定返済はスキップされない

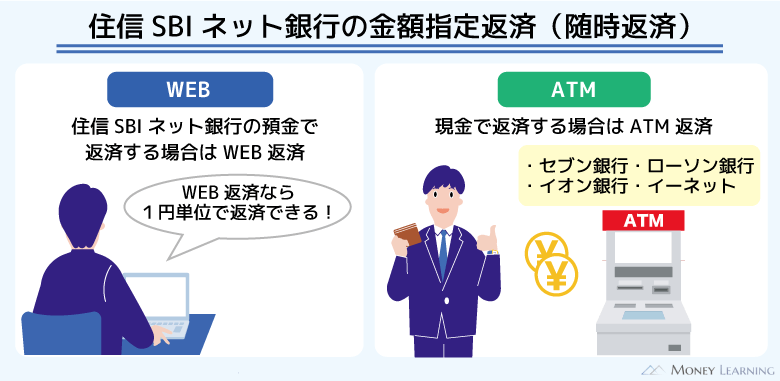

毎月の返済とは別に随時返済(追加返済)が可能

住信SBIネット銀行カードローンは毎月の返済とは別に随時返済もできます。繰り返しになりますが、約定返済による自動引き落としだけだと返済はなかなか終わりません。

そのため、ATMや住信SBIネット銀行のWEBサイトから随時返済を行って、通常よりも多めに返済するようにしましょう。

引き落としの金額を増やすことはできませんが、ATMから現金で返済したり、代表口座の円普通預金から振替で返済したりは可能です。

また、借入残高はいつでも全額返済(一括返済)できます。カードローンを計画的に利用するためには、約定返済以外の返済方法についてもしっかりと理解しておくことが重要です。

住信SBIネット銀行カードローンの随時返済に関しては別の記事で解説しているので、詳しくはそちらを参考にしてください。

「カードローン」メニューからの入金は約定返済にならない

返済口座の残高が不足している場合、返済日までに代表口座の円普通預金への入金が必要です。現金であれば住信SBIネット銀行のキャッシュカードを使ってATMから入金することになるでしょう。

ただし、ATMの「カードローン」メニューからの入金は、約定返済に追加で行う随時返済として扱われます。約定返済のための資金を入金するときは、必ず「預け入れ」から普通預金へ入金してください。

貸金業務取扱主任者

貸金業務取扱主任者 住信SBIネット銀行カードローンはローン専用カードが発行されないタイプのキャッシングサービスです。キャッシュカードにローン機能が追加されるため、円普通預金口座への入金も、カードローンの随時返済も同じカードで行えます。「キャッシュカードと別にローンカードを持つ必要がない」という点はメリットになりますが、口座への入金と随時返済を混同しないように注意してください。また、住信SBIネット銀行の口座を持っていない場合は、「別途、普通預金口座の開設」もしくは「カードローンと口座開設の同時申込」が必要です。口座開設も必要になるため、お急ぎの方は早めに手続きを進めましょう。

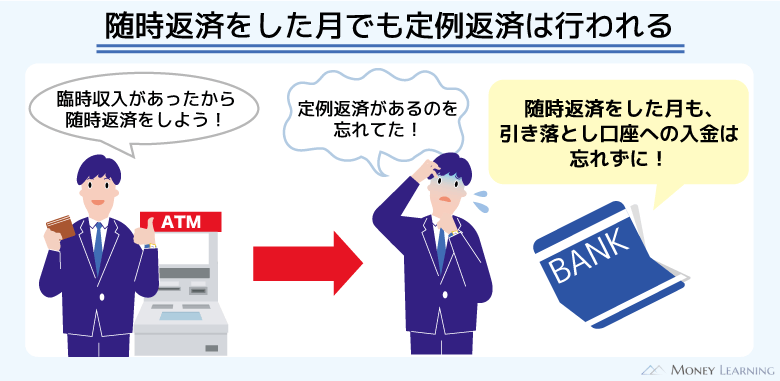

随時返済しても次回の約定返済はスキップされない

前述の話とも関連しますが、住信SBIネット銀行カードローンの場合、随時返済しても次回の約定返済はスキップされません。

例えば、月末時点の借入残高が50万円で、次回の約定返済日に11,000円が引き落とされる予定になっているとします。

そして、約定返済日の前にATMの「カードローン」メニューから15,000円を随時返済しました。この場合、期日前に約定返済額以上を随時返済していますが、約定返済日には11,000円が引き落とされます。

月末時点で残高があるなら、随時返済でその一部を返しても、借入金額に応じた金額が引き落とされることを覚えておきましょう。

カードローンの中には随時返済で次回の約定返済がスキップされる商品もあるため、他社商品の利用経験がある方は特に注意してください。

【返済シミュレーション】住信SBIネット銀行カードローンの返済プランの一例

住信SBIネット銀行カードローンは利用限度額の範囲内で自由に追加借入できますし、最低返済額より多めに返済することも可能です。

フリーローンや目的別ローンのように契約の段階で完済までのスケジュールが決まるわけではありません。そのため、住信SBIネット銀行カードローンを利用する場合は、自分自身で返済計画を立てるようにしましょう。

特にまとまった金額を借りる際は、完済までの計画を立てておくことが重要です。

住信SBIネット銀行カードローンは借入残高に応じて自動的に月々の返済額が変更されるので、約定返済のみだとなかなか返済は終わりません。可能なら「5,000円」や「10,000円」など毎月の返済額を決めておき、余裕があるときはさらに追加で返済することをおすすめします。

ここでは毎月一定額を返済する想定で、返済シミュレーションを行いました。以下の表は年14.94%の金利で、50万円を借りたケースのシミュレーション結果です。

| 毎月の返済額 (最後の返済額) |

返済回数 | 利息の累計 | 返済総額 |

|---|---|---|---|

| 13,000円 (11,811円) |

54回 | 188,811円 | 688,811円 |

| 15,000円 (13,103円) |

44回 | 148,103円 | 648,103円 |

| 20,000円 (3,803円) |

31回 | 103,803円 | 603,803円 |

| 25,000円 (6,708円) |

24回 | 81,708円 | 581,708円 |

| 30,000円 (1,234円) |

20回 | 71,234円 | 571,234円 |

※ 表の金額は返済シミュレーションによる参考値です。そのため、実際の金額と異なる場合があります。

毎月13,000円で返済を続けたケースの返済回数は54回で、利息の累計は188,811円になります。一方、返済額を毎月15,000円に増やした場合、返済回数は44回、利息の累計は148,103円です。

月々の負担は増えるものの、返済期間が短縮され、利息も減っていきます。無理のない範囲で最低返済額以上を返済していくようにしましょう。

住信SBIネット銀行カードローンの返済に関するよくある質問

- 住信SBIネット銀行カードローンの返済はいつから始まる?

- 住信SBIネット銀行カードローンの返済日は毎月5日(銀行休業日は翌営業日)ですが、借り入れを行うまでは返済も必要ありません。

住信SBIネット銀行カードローンの場合、月末時点の借入残高を基準に次回の返済額が決まります。そのため、基本的には初回借入後、その翌月からの返済開始だと考えてください。

例えば、11月15日に初回借入を行ったとします。このとき、11月30日時点の借入残高に応じた金額が12月5日に引き落とされることになります。(※ 銀行休業日や随時返済の有無などは考慮していません。)

当月分の返済がある場合は毎月1日にお知らせが届くので、口座残高を確認して、必要ならATMや振込・振替で返済資金を入金しておきましょう。 - 住信SBIネット銀行カードローンはいつまでに返済すれば良い?

- 住信SBIネット銀行カードローンの約定返済については原則として引き落としの前日までの入金を心がけてください。月末時点で借入残高があるときは、翌月1日に返済内容のお知らせが届きます。そのタイミングで次回の返済日を確認して、口座の残高が不足するようなら前日までに入金を済ませましょう。

返済日の当日でも入金すれば自動的に引き落としてくれるものの、返済日を1日でも過ぎれば延滞になります。お知らせの受信から返済日まで数日の猶予がありますが、入金忘れを防ぐためにも早めの準備がおすすめです。 - 住信SBIネット銀行カードローンの返済日に遅れそうな場合の対処法は?

- 住信SBIネット銀行カードローンの返済日に遅れそうな場合、会員専用ページにログインすれば、お問い合わせフォームから返済に関する相談ができます。

期日を延長したり、返済額を変更したりはできませんが、入金予定日を伝えておくことは可能です。返済期日に遅れそうなとき、遅れてしまったときは、できるだけ早く連絡するようにしてください。

また、直接オペレーターに相談したいときは、住信SBIネット銀行のカスタマーセンターに電話しましょう。カードローンに関する相談の受付時間は、平日9:00~18:00となっています。(※ 1月1日~3日、5月3日~5日、12月31日は除きます。)

まとめ

住信SBIネット銀行カードローンは自動引き落としで月々の返済を行っています。毎月の返済日に住信SBIネット銀行の代表口座の円普通預金から引き落とされるので、その前日までに口座に返済資金を用意しておきましょう。

毎月の返済は月末時点の借入残高を基準に決められます。また、自動引き落としとは別に追加で返済することも可能です。

通常よりも多めに返済したい場合は、ATMなどから追加の返済を行ってください。

- 月々の返済は代表口座の円普通預金からの自動引き落とし

- 約定返済日は毎月5日(銀行休業日は翌営業日)

- 月々の返済額は月末時点の借入残高に応じて決まる

- 月末に借入残高がある場合、1日に返済内容のお知らせが届く

- 随時返済はATM、振込や振替で行える

ただし、住信SBIネット銀行カードローンは随時返済を行っても、月末に残高があったなら自動引き落としによる約定返済があります。ATMや振込・振替で返済するときも、口座に返済資金を残しておきましょう。

返済の仕組みについてしっかりと理解した上で、住信SBIネット銀行カードローンを利用してください。

- 著者:板垣 雄(貸金業務取扱主任者)

-

2021年に「貸金業務取扱主任者資格試験」に合格。お金に関する問題は、さまざまなライフイベントで発生します。「借りる」という観点だけにとらわれずに、さまざまなお金に関する問題を解決するための知識をお伝えします。>>プロフィール

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。