レイクの返済が遅れた場合、さまざまなリスクが生じます。

たとえ1日の遅れでも延滞になるため、返済日を過ぎてしまわないように注意してください。

もし返済をうっかり忘れていたなら、コールセンターに連絡した上で、すぐに返済すれば大ごとにはなりません。デメリットがまったくないわけではありませんが、リスクを最小限に抑えることができます。

ただ、遅れていた分をすぐに返済できないケースもあるでしょう。

そこでこの記事では「レイクの返済が遅れるとどうなるのか」「返済日を過ぎたとき・過ぎそうなときはどうすれば良いのか」についてまとめました。

返済日に遅れないためのポイントもあわせて説明するので、レイクの返済日を過ぎてしまった人、過ぎてしまいそうな人はぜひ参考にしてください。

目次

レイクへの返済が遅れた場合のデメリット

レイクの返済遅れには次のようなデメリットがあります。

- 遅延損害金が発生する

- 信用情報に延滞が登録される

- 電話や郵送物での督促がある

- 適用されていた無利息が終了する

- 一時的な利用制限が行われる

- 今後、限度額を増額するのが難しくなる

- 強制解約や一括返済請求の可能性もある

- 最悪の場合、法的措置が取られる

基本的に延滞日数が長くなるにつれて、デメリットは増え、生活への影響も強まります。短期間の延滞なら問題ないというわけではありませんが、できるだけ早めに延滞を解消するようにしましょう。

遅延損害金が発生する

遅延損害金とは「返済が遅れたことで発生する損害を賠償するためのお金」です。レイクの場合、元金に対して年20.0%の遅延損害金が発生します。

通常の貸付利率は年4.5%~18.0%なので、延滞時はそれよりも高い金利になるということです。

借入金額が少額であれば、遅延損害金もそこまでは増えません。通常の利息(年18.0%)と遅延損害金(年20.0%)の比較結果を表にまとめました。

| 借入金額(元金) | 通常の利息 | 遅延損害金 |

|---|---|---|

| 10万円 | 1,479円 | 1,643円 |

| 30万円 | 4,438円 | 4,931円 |

| 50万円 | 7,397円 | 8,219円 |

ただし、借入金額が高額であったり、延滞が長期化したりすれば、遅延損害金の負担はより大きくなります。返済日を過ぎたときは、1日でも早く支払いを済ませましょう。

信用情報に延滞が登録される

カードローン会社は信用情報機関に加盟しています。

契約者の返済状況は信用情報機関と共有されるため、レイクの返済遅れは他社の審査にも影響する可能性があるのです。

延滞が2ヶ月~3ヶ月以上になった場合は、異動情報(金融事故情報)として登録されます。いわゆるブラックリストに載った状態になり、しばらくはクレジットカードやローンの審査に通りづらくなるでしょう。

信用情報が傷つくことによる影響は長期にわたり、レイクに限った話でもないので特に注意してください。

電話や郵送物での督促がある

レイクの返済日を過ぎた場合、電話や郵送物で督促されることがあります。

最初は「返済をお忘れではないですか?」のような確認の電話ですが、連絡が取れないと自宅に督促のためのハガキが届くこともあるのです。

郵送物は利用者のプライバシーに配慮した形で送りますが、家族と同居しているならバレる原因になるかもしれません。レイクからの電話には必ず出て、不在着信に関しても自分から折り返すようにしましょう。

また、事前に返済日を過ぎてしまうこと、いつまでに返済できるのかなどを伝えておけば、それまでは督促を行わないケースも多いです。

返済日を過ぎたとき、過ぎそうなときの対応方法については「レイクの返済日を過ぎた・返済が遅れそうなときの対処法」で後述しているので、そちらを参考にしてください。

適用されていた無利息が終了する

レイクの返済が遅れた場合、期間が残っていても適用されていた無利息の特典は終了となります。延滞を解消しても一度終了した特典は再開されないので注意してください。

また、無利息の期間中でも返済日はあります。初回借入日から返済日までに14日以上あれば最初に迎えた返済日、14日未満なら2回目の返済日が初回の返済日です。

無利息期間中に利息は加算されませんが、返済日は通常どおりあることを覚えておきましょう。

一時的な利用制限が行われる

レイクの延滞中は借り入れが制限されます。この利用制限は延滞が解消されるまで続き、その間は借り入れができません。

もし利用制限が解除されないなら、延滞以外の理由も考えられます。詳しくはレイクのコールセンターに問い合わせてください。

今後、限度額を増額するのが難しくなる

レイクの返済遅れは、今後の増額審査にも影響します。

限度額の増額審査にはカードローンの利用実績が強く影響するため、返済遅れはマイナスの評価になります。たとえ延滞を解消しても増額は難しくなるでしょう。

特に延滞から期間が経過していない場合、増額は認められない可能性が高いです。

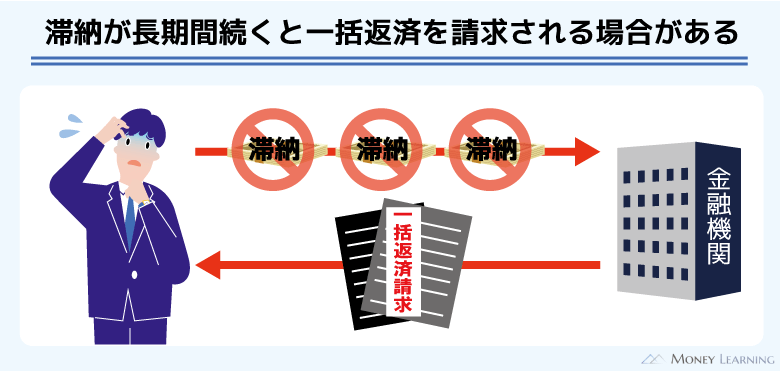

強制解約や一括返済請求の可能性もある

レイクの返済遅れが長期にわたると、カードローンの強制解約や一括返済請求の可能性もあります。

強制解約となった場合、遅れていた返済を済ませても契約は戻りません。一時的な利用制限ではないので注意してください。

また、一括返済請求が来た場合は、リボ払いによる分割返済ができなくなります。借入残高の全額をまとめて返す必要があり、指定された期限までに対処しなければ次に説明する法的措置の可能性が高まります。

最悪の場合、法的措置が取られる

通常の督促では効果がないと判断された場合、法的措置による債権回収が行われます。つまり、裁判によって未払いの借金を回収するのです。

自宅へ裁判所からの書類が届きますし、給与の差し押さえは会社にもバレます。短期間の延滞で裁判になるケースは少ないですが、このようなリスクもあることは知っておきましょう。

レイクの返済遅れで生じるデメリットを回避する方法

前述のとおり、レイクの返済に遅れると多くのデメリットが生じます。少しでも早く延滞を解消することが重要ですが、返済日の前であれば別のカードローンで立て替えるという選択肢もあります。

別のカードローンで立て替えてしまえば、返済遅れで生じるデメリットは回避可能です。

ただし、立て替えは一時的な対処にしかなりません。あくまでも返済の目処が立っているときの一時しのぎだと考えてください。

| カードローン | 金利(実質年率) | 限度額 |

|---|---|---|

| プロミスの詳細はこちら | 2.5%~18.0% | 1万円~800万円 |

| アコムの詳細はこちら | 2.4%~17.9% | 1万円~800万円 |

| アイフルの詳細はこちら | 3.0%~18.0% | 1万円~800万円 |

これらのような大手消費者金融なら借り入れまでがスピーディです。さらに、はじめて利用する場合は無利息期間もあるため、一定期間は利息の負担がありません。

一時的に立て替えるのであれば利便性の高い大手消費者金融のカードローンを選びましょう。

レイクの返済日を過ぎた・返済が遅れそうなときの対処法

レイクの返済が遅れた、もしくは遅れそうというときは、早めに返済予定日を伝えましょう。

返済日を過ぎると遅延損害金は発生しますが、返済予定日を伝えておけばレイク側からは連絡を行わないこともあります。

返済日を過ぎたとき、返済日を過ぎそうなときの対処法は次のとおりです。

- 会員ページから返済予定日を登録する

- コールセンターで返済の相談をする

会員ページから返済予定日を登録する

レイクでは電話しなくても会員ページから返済予定日を登録できます。返済予定日の登録は「ご返済情報の確認」から行いましょう。

返済予定日を登録できるのは返済日の3日前からです。もともとの返済日を過ぎていても登録できるので、返済日を過ぎたとき、過ぎそうなときは会員ページから手続きしてください。(※ カードローンの利用状況によっては登録できない場合もあります。)

ただし、返済日の前に予定日を登録しても、本来の返済日を過ぎれば延滞になります。遅延損害金は発生するため、できるだけ早く返済を済ませることが大切です。

コールセンターで返済の相談をする

会員ページから返済予定日を登録できない場合は、コールセンターでオペレーターに直接相談してください。

コールセンターでは返済額の減額、返済日の延長などを相談できます。オペレーターと相談しながら「いつまでに入金できるか」「いくらなら支払えるか」などを決めましょう。

どうしても必要なお金を用意するのが難しく、「一時的に利息のみの返済にしてほしい」というときも事前に相談するようにしてください。

レイクで口座振替を登録している場合の返済遅れの注意点

レイクの月々の返済を口座振替で行っている場合、延滞に関しては次のような点にも注意してください。

- 原則、前日までに引き落としの用意を済ませる

- 残高不足だった場合の再振替は行われない

- 請求金額や振替日は変更できない

- 残高不足の場合も一時的に返済されたように表示される

- いつの間にか口座振替が停止されているケースもある

原則、前日までに引き落としの用意を済ませる

口座振替の場合、引き落としの時間帯は金融機関ごとに異なります。そのため、原則として返済日の前日までに口座にお金を用意してください。

引き落としのタイミングで口座の残高が不足していると口座振替は行われません。延滞になってしまうので、余裕を持って引き落としの用意をしましょう。

残高不足だった場合の再振替は行われない

残高不足で引き落としができなかった場合、口座にお金を用意しても再振替は行われません。もし残高不足で返済できなかったなら、別の方法で返済をしてください。

返済日を過ぎてしまったときはコールセンターでオペレーターに事情を説明した上で、ATMやインターネットバンキングなどを使って返済しましょう。

Web返済サービスであれば手数料はかかりません。

請求金額や振替日は変更できない

口座振替の確定日になるとレイクは金融機関に対して引き落としの依頼を行います。一度確定した請求内容は変更できないため、基本的に口座振替の請求金額や振替日は変えられません。

どうしても振替日までにお金を用意できないというときは、早めにコールセンターで対応を相談してください。

残高不足の場合も一時的に返済されたように表示される

前述のとおり、残高不足だったときは引き落としが行われません。ただし、残高不足の場合も会員ページでは一時的に返済されたように表示されます。

これは代行会社経由で口座振替しているためです。代行会社からレイクを扱う新生フィナンシャルに引き落とし結果のデータが届くまでには時間がかかります。

そのデータが会員ページの利用残高や次回返済日に反映されるのには数日~1週間程度かかるので注意してください。(※ 結果が反映されるまでの「引落しみなし期間」は、カードローンの利用に制限がかかる場合もあります。)

また、口座振替が実施されたかどうかだけなら、返済用口座の入出金の記録から確認できます。

いつの間にか口座振替が停止されているケースもある

口座振替の登録後は、口座にお金さえあれば自動的に月々の返済を行えます。しかし、次のようなケースでは口座振替が停止されます。

- 残高不足で連続して2回以上引き落としが実施されなかった

- 1年以上、引き落としがなかった

口座振替が停止になっているときは、別の方法で返済するようにしてください。もし口座振替の再開を希望するなら、コールセンターで相談しましょう。

レイクでの返済遅れを防ぐためのポイント

レイクでの返済遅れには多くのデメリットがあるので、うっかりでも返済日は忘れないようにしましょう。

返済忘れを防ぐためのポイントは次の3つです。

- 返済期日を通知する「メールお知らせサービス」に登録する

- あらかじめ口座振替の登録をしておく

- 複数社からの借り入れで返済管理が難しいときは「借り換え」も選択肢

返済期日を通知する「メールお知らせサービス」に登録する

レイクには「メールお知らせサービス」があるので、返済日を忘れてしまいそうな人は会員ページから登録しておきましょう。

メールでお知らせが届くのは返済日の3日前で、返済日や返済額を教えてくれます。また、返済日を過ぎたときもメールが届くため、早いタイミングで延滞に気づけます。

メールお知らせサービスの登録は会員ページへのログイン後、「お客さま情報の確認・変更」から手続きしてください。

あらかじめ口座振替の登録をしておく

レイクの返済方法の中で延滞を起こしにくいのは口座振替です。給与受取口座を返済用口座に登録しておけば、わざわざ返済日の前にお金を移動させる必要もありません。

新規でレイクに申し込む人は契約時に、すでに会員の方は会員ページから口座振替を登録できます。

ただし、口座振替の申し込みから引き落としの開始までに時間がかかるケースもあるので注意してください。

初回の引き落とし日に関しては、会員ページなどから確認できます。次の返済日に間に合わないケースもあり、その場合は別の方法での返済するようにしましょう。

複数社からの借り入れで返済管理が難しいときは「借り換え」も選択肢

レイク以外のカードローンやクレジットカードキャッシングも利用していて、返済日の管理が難しいときは「借り換え」も検討してください。

複数社からの借り入れは返済が煩雑になり、返済忘れが起きる原因になります。特に口座振替以外の方法で返済している人は、しっかりと返済日を把握していないと忘れてしまうかもしれません。

そのような場合、別のカードローンで現在の借り入れを見直しましょう。条件の良い銀行カードローンなどで借り換えできれば、返済日が毎月1回になるだけでなく、金利が下がる可能性もあります。

長期にわたってレイクへの返済が遅れるときの対処法

レイクへの返済が数日遅れる程度であれば、会員ページから返済予定日を登録できます。

ただし、長期にわたって返済が遅れるケースは、会員ページから返済予定日を登録することはできません。長期にわたって返済が滞るケースでは、遅延損害金が膨らみますし、督促の頻度も増えるでしょう。

少し遅れたとしても自力で返済できれば良いですが、どうしても難しいときは債務整理が必要なケースもあります。

返済の目処がまったく立たない場合、オペレーターに相談しても問題は解決できません。債務整理なら返済条件を変更したり、借金を減額したりすることもできるので、弁護士や司法書士などの専門家に相談してください。(※ 借金とは、元本及び利息等を併せた金額をいいます。)

レイクの返済に困っている人はレイクからの借り入れを効率的に返済する方法やレイクの返済を継続できないときの対処法の記事についても参考にしてください。

まとめ

レイクの返済日を過ぎたときは、会員ページから返済日の延長手続きができます。返済が遅れそうな場合は返済予定日を登録して、その予定日までに返済を行ってください。

返済日の3日前から予定日は登録できるため、返済日を過ぎそうなときも同様に会員ページから手続きしましょう。

ただし、もとの返済日を過ぎれば「遅延損害金の発生」「無利息期間の終了」「信用情報への影響」などのデメリットが生じます。

返済予定日を事前に登録すれば延滞にならないというわけではありません。延滞によるデメリットを最小限にするためには、1日でも早く遅れていた返済を済ませるようにしてください。

- 返済予定日は返済期日の3日から登録できる

- 返済に遅れると無利息期間は終了する

- 延滞中は年20.0%の遅延損害金が発生する

- 信用情報への影響は延滞解消後も続き、他社での審査にも影響する

- 返済額や返済日はオペレーターに相談することもできる

返済遅れによるデメリットを回避する方法のひとつは、別のカードローンによる立て替えです。返済の目処が立っているという前提ですが、このような方法があることも覚えておきましょう。

- 著者:板垣 雄(貸金業務取扱主任者)

-

2021年に「貸金業務取扱主任者資格試験」に合格。お金に関する問題は、さまざまなライフイベントで発生します。「借りる」という観点だけにとらわれずに、さまざまなお金に関する問題を解決するための知識をお伝えします。>>プロフィール

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。