みずほ銀行カードローンは月々の返済を自動引き落としで行っていきますが、好きなタイミングで繰り上げ返済や一括返済することもできます。

毎月の自動引き落としは最低額のみの返済になるので、早く借入残高を減らしたいときは繰り上げ返済や一括返済を活用しましょう。

この記事ではみずほ銀行カードローンで繰り上げ返済・一括返済する方法について説明していきます。

「今のペースよりも早く返済を終わらせたい」「一括返済の方法や注意点を知りたい」「一括返済するとどのくらい利息が安くなるのかを確認したい」という方はぜひ参考にしてください。

目次

みずほ銀行カードローンはいつでも一括返済・繰り上げ返済できる

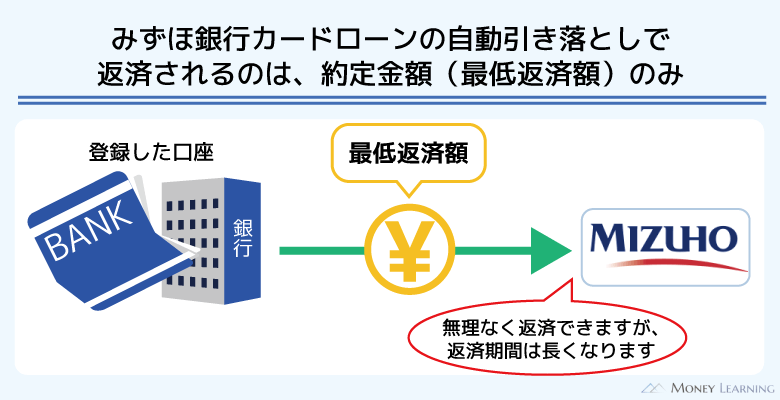

みずほ銀行カードローンは毎月10日(銀行休業日に該当する場合は翌営業日)時点の利用残高に応じて、翌月の返済額が決まります。

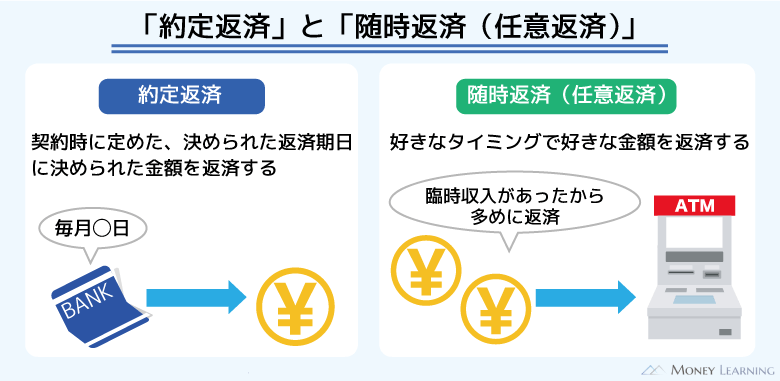

この利用残高によって決められる必ず行わなければいけない返済が「約定返済」です。みずほ銀行カードローンは約定返済を自動引き落としで行うルールになっており、引き落としは返済日の夜間に実施されます。

ただ、約定返済とは別に好きな金額を、好きなタイミングで返済することも可能です。

このような約定返済以外の返済は「任意返済」と呼ばれ、繰り上げ返済や一括返済といった種類があります。

約定返済だけで全額返済するのは時間がかかる

みずほ銀行カードローンは毎月の口座振替だけで全額を返済することも可能です。しかし、約定返済だけで返済しようと思うととても長い時間がかかるでしょう。

例えば、みずほ銀行カードローンで20万円を借りて、最低金額のみで返済する場合、利息込みの返済総額は336,427円、返済回数は123回になります。(※ 利用限度額50万円、適用利率で年14.0%のときのシミュレーション結果です。結果は参考値であり、実際の金額、回数と異なる場合があります。)

また、借入残高が2,000円未満になると、次回の返済日にその全額が引き落とされますが、そのタイミングで加算される利息は清算されません。そのため、さらにその次の返済で未清算だった利息分を口座振替によって支払うのです。

このように毎月の自動引き落としだけで完済するのは時間がかかるので、「できるだけ早く返済を終わらせてスッキリしたい」という方は後述する手順で一括返済を行ってください。

一括返済と繰り上げ返済の違い

一括返済と繰り上げ返済は、利用残高の全部を返済するか、一部を返済するかの違いです。どちらも約定返済と別に行う任意返済に該当しますが、残高の全額をまとめて返済するのが「一括返済」になります。

一方、「繰り上げ返済」は本来の予定よりも前倒しで返済することを指します。基本的に借入金額の一部だけを返済するときは繰り上げ返済ということが多いです。

みずほ銀行カードローンの場合、ATMもしくはインターネットバンキング(みずほダイレクト)からの入金は繰り上げ返済として扱われます。ATMやみずほダイレクトからの返済については別の記事で解説しているので、具体的な返済方法などはそちらで確認してください。

みずほ銀行カードローンの借入残高を一括返済する手順

みずほ銀行カードローンの借入残高を一括返済する場合、次の手順で進めていきましょう。

- 現在の借入残高を確認する

- 任意返済(繰り上げ返済)によって借入金額の支払いをする

- 利息の清算手続きを行う

1. 現在の借入残高を確認する

みずほ銀行カードローンで一括返済を行うためには、現在の借入残高を確認しなくてはいけません。一括返済に必要な返済額がいくらなのかはWebのみずほダイレクトやみずほダイレクトアプリから確認可能です。

ただし、Webやアプリでの確認にはカードローン口座をみずほダイレクトの利用口座に登録しておく必要があります。まだ登録が済んでいない方は、先にみずほダイレクトで口座登録の手続きを行ってください。

もしくは、ATMや電話(みずほ銀行カードローン専用ダイヤル)で残高を確認することもできます。電話の受付時間は平日9:00~17:00(年末年始・祝日・振替休日を除く)なので、問い合わせは早い時間帯に行いましょう。

2. 任意返済(繰り上げ返済)によって借入金額の支払いをする

みずほ銀行カードローンの残高を確認したら、任意返済(繰り上げ返済)によって元金部分の支払いをしましょう。

前述のとおり、繰り上げ返済はATMやみずほダイレクトから行えます。

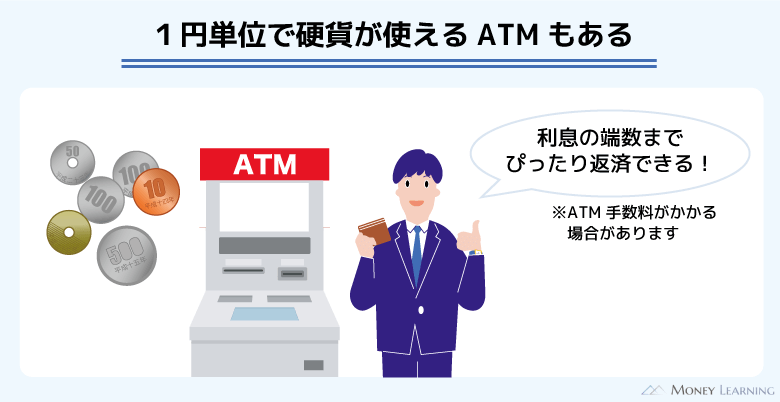

みずほ銀行カードローンは全国のみずほ銀行やコンビニなどのATMから返済できますが、硬貨の取り扱いのないATMは1,000円単位での入金になるので注意してください。紙幣のみで返済する場合、千円未満の端数まできれいに支払うのは難しいです。

1円単位で返済したいときは、硬貨の取り扱いのあるみずほ銀行のATMを利用しましょう。もしくは、みずほ銀行カードローンの返済用普通預金口座に十分なお金があるなら、みずほダイレクトで返済すると良いです。

3. 利息の清算手続きを行う

みずほ銀行カードローンの場合、任意返済を行っても利息の清算まではされません。そのため、借入金額の全額返済に加えて、「すぐに利息も清算してしまいたい!」というときは、別途手続きが必要になります。

みずほ銀行の店舗で手続きする場合

銀行の窓口営業時間内に来店できる人、すぐに利息も清算したい人は、みずほ銀行の店舗で手続きをすると良いでしょう。

みずほ銀行の店舗で利息の精算を行う場合は、「カード(カードローン専用型カードもしくはキャッシュカード兼用型カード)」および「本人確認書類」の2点を持参してください。

また、曜日や時間帯によっては、窓口が混雑していることもあります。店舗へ直接行くのではなく、みずほ銀行の「来店予約サービス」であらかじめ予約を入れておくとスムーズでしょう。

①「来店する店舗を選ぶ」、②「取引内容を選ぶ」、③「来店日時・来店者情報を入力する」の3ステップで来店日の前営業日15時まで予約できます。

「カードローン専用ダイヤル」で手続きする場合

みずほ銀行カードローンの利息の清算は基本的に店舗で行います。

ただ、「みずほ銀行の店舗へ行く時間がない」という人は、みずほ銀行のカードローン専用ダイヤルに電話しましょう。

自動音声に従って、【3】の「カードローンの解約・利息について」を選択してください。(※ 契約内容によっては利用できない場合があります。また、インターネット支店を利用している方は、「みずほダイレクトヘルプデスク」で相談してください。)借入金額返済後の利息の清算方法について案内してもらえます。

みずほ銀行カードローンの一括返済を行う上で注意すべきこと

みずほ銀行カードローンの借入残高を一括返済する方法について説明してきましたが、実際に返済する上で注意すべき点がいくつかあります。

- 一括返済する日によって借入残高は変わる

- 多めに返済するときは自動振替サービス対応のATMを利用する

- カードローンの解約には別途手続きが必要になる

- 返済方法によっては手数料がかかる

一括返済する日によって借入残高は変わる

みずほ銀行カードローンの基準金利は年2.0%~14.0%です。基本的に金利は年率で表示されていますが、利息は日割りで計算されます。

そして、みずほ銀行カードローンの場合は、毎月の約定返済日に利息が元金へと組み入れられる仕組みになっています。

そのため、利息を含めた全額の返済をいつ行うのかによって、一括返済に必要な金額も変わってくるので注意してください。

借入残高によってはそこまで大きな差にならないかもしれませんが、一括返済のタイミングは早い方が利息の節約になります。

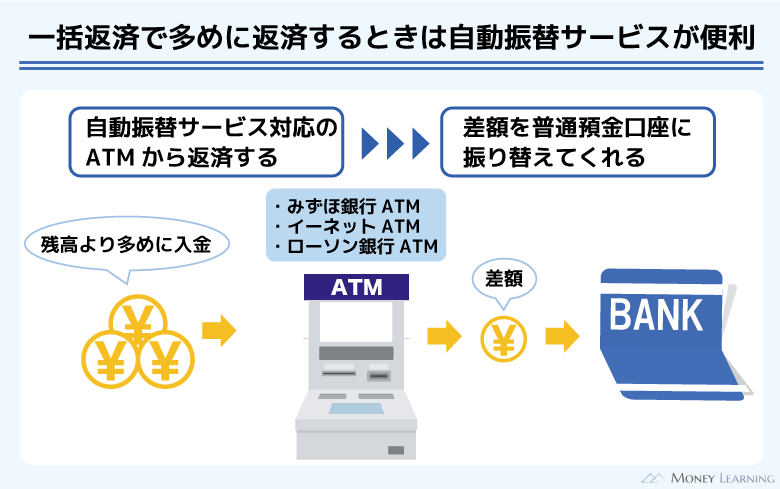

多めに返済するときは自動振替サービス対応のATMを利用する

基本的にセブンイレブンやローソン、ファミリーマートなどのコンビニの提携ATMでは、硬貨の取り扱いがありません。そのため、現在の借入残高よりも多く入金するケースが出てくるでしょう。

もしATMで多めに返済するなら、自動振替サービス対応のATMを利用すると良いです。

自動振替サービスとはカードローン口座へのカードによる入金によって借入残高がプラスになる場合に、そのプラスとなる残高分をみずほ銀行の返済用普通預金口座に自動的に移動してくれるサービスのことです。

つまり、多めに入金した差額を普通預金口座の方に振り替えてくれるのです。

この自動振替サービスに対応しているのは「みずほ銀行ATM」「イーネットATM」「ローソン銀行ATM」の3つになります。セブン銀行ATMでは自動振替サービスを利用できません。

また、キャッシュカード兼用型の方は自動振替サービスを最初から利用できますが、カードローン専用型の方は事前に申し込みが必要なので注意してください。

カードローンの解約には別途手続きが必要になる

みずほ銀行カードローンは利用限度額の範囲内なら繰り返し借りることができます。そのため、借入残高を全額返済しても、自動的に解約されることはありません。

一括返済後にカードローンの解約も希望するときは、別途手続きしてください。

みずほ銀行カードローンの解約は、電話(みずほ銀行カードローン専用ダイヤル)もしくは店舗で行えます。

電話で解約の手続きをする際は、「カードローン専用型カード」もしくは「キャッシュカード兼用型カード」を用意しておきましょう。

みずほ銀行の店舗で解約する場合は、カードローンの取引店または最寄りの店舗に来店してください。来店での解約には、持っている場合は「カードローン専用型カード」、および「返済用普通預金口座の取引印鑑」と「本人確認書類(運転免許証など)」が必要です。

貸金業務取扱主任者

貸金業務取扱主任者 みずほ銀行カードローンを解約するには、元金だけでなく利息も含めて清算されている必要があります。手続きなどに不安があるときは、利息の清算のために来店した際に解約も一緒に行うと良いでしょう。ただし、取引店以外に来店する場合は、カードローンの取引状況の確認に通常より時間がかかるケースもあるので注意してください。また、みずほ銀行の窓口では解約証明書を発行することもできます。みずほ銀行カードローンの解約証明書が必要なときは、窓口で発行依頼しましょう。(※ 解約証明書は1通あたり1,650円の発行手数料がかかります。)

返済方法によっては手数料がかかる

みずほ銀行カードローンの繰り上げ返済や一括返済に手数料はかかりません。ただし、返済方法によっては、手数料が発生するものもあるので注意してください。

例えば、セブン銀行ATMやローソン銀行ATMからの返済には、所定のATM利用手数料がかかります。一括返済するときは手数料も考慮して、少しだけ余裕を持った金額を用意しておくと安心です。

なお、みずほダイレクトからの返済は手数料がかかりません。みずほダイレクトにカードローン口座を登録しているなら、ネットからの手続きもおすすめです。

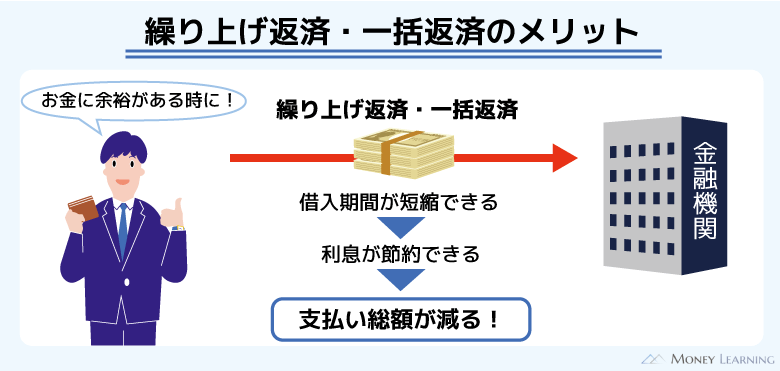

みずほ銀行カードローンの一括返済・繰り上げ返済によって得られるメリット

みずほ銀行カードローンの借入残高を一括返済・繰り上げ返済することによって、次のようなメリットが得られます。

- 最終的な返済総額を抑えられる

- 利用可能額に空きを作れる

- 与信のプラス評価に繋がる

最終的な返済総額を抑えられる

繰り返しになりますが、カードローンの利息は日割りで計算されます。そのため、一括返済・繰り上げ返済ともに最終的な返済総額を抑える効果があります。

早い段階で一括返済するのが理想的ですが、無理のない範囲で毎月の返済額を増やしたり、余裕のあるときにだけ繰り上げ返済したりするのも十分に有効です。

ただし、完済に近いタイミングよりも、借入残高が多いときに一括返済・繰り上げ返済する方が効果的です。一括返済のためにお金を貯めるよりは、できるときに繰り上げ返済してしまうのが良いでしょう。

「一括返済した場合にどの程度利息が安くなるのか?」は次章でシミュレーションしているので、そちらも参考にしてください。

利用限度額に空きを作れる

みずほ銀行カードローンは契約期限内であれば、再審査などはなくいつでも再借り入れできます。

借り入れは利用限度額内に限られますが、一括返済や繰り上げ返済をすれば利用限度額に空きが作れるでしょう。

限度額ギリギリまで使っていた場合、自動引き落としによる約定返済のみだと利用可能額はなかなか戻りません。

「もしもに備えて十分な空きを作っておきたい」というときは、繰り上げ返済や一括返済で通常のスケジュールよりも早く返済を進めてください。

また、「限度額に余裕はないし、すぐに返済するのも難しい」といったケースでは増額という選択肢もあります。増額が認められれば追加借入できるようになりますし、審査結果によっては金利も引き下げられます。

貸金業務取扱主任者 繰り上げ返済や一括返済によってカードローンの限度額に空きを作れますが、利用可能額への反映に時間がかかるケースもあるので注意が必要です。返済方法や返済の曜日・時間帯によっては、即時で反映されないケースもあるでしょう。限度額いっぱいまで利用していた場合、借り入れできるのは利用可能額への反映後になります。返済後の利用残高や利用可能額はみずほダイレクトなどで確認してください。

与信のプラス評価に繋がる

みずほ銀行カードローンの利用状況は金融機関を通じて、信用情報機関に共有されています。そのため、カードローンの借入残高を一括返済して「完済」の記録を残すことは、信用情報のプラス評価に繋がるといわれています。

また、カードローンの借入残高はほかのローンを組む際の審査にも影響します。大きなローンを組む際の審査結果への悪影響を防ぐという意味でも、事前に一括返済しておくことは有効です。

加えて、積極的な繰り上げ返済や一括返済は増額審査にとってもプラスになります。みずほ銀行や保証会社に十分な返済能力があると認められれば、増額審査に通る可能性も高くなるでしょう。

【シミュレーション】みずほ銀行カードローンは一括返済でどのくらい利息を節約できる?

みずほ銀行カードローンで一括返済を行った場合、どの程度の利息の節約になるかは返済状況によって変わってきます。

借入残高が多いタイミングであれば返済期間は大幅に短縮され、利息の節約効果も高いです。一方、借入残高が少なくなってからだと、利息の節約にはあまりなりません。

みずほ銀行カードローンで20万円を年14.0%の金利で借りて、毎月5,000円ずつ返済していくケースを例にシミュレーションしました。

| 返済回数 | 返済金額 | 借入残高 | 節約できる金額 |

|---|---|---|---|

| 0 | 0円 | 202,333円 | 72,984円 |

| 1 | 5,000円 | 199,693円 | 70,624円 |

| 2 | 5,000円 | 197,021円 | 68,296円 |

| 3 | 5,000円 | 194,319円 | 65,998円 |

| ・ ・ ・ |

・ ・ ・ |

・ ・ ・ |

・ ・ ・ |

| 13 | 5,000円 | 165,498円 | 44,819円 |

| 14 | 5,000円 | 162,427円 | 42,890円 |

| 15 | 5,000円 | 159,321円 | 40,996円 |

| ・ ・ ・ |

・ ・ ・ |

・ ・ ・ |

・ ・ ・ |

| 25 | 5,000円 | 126,198円 | 24,119円 |

| 26 | 5,000円 | 122,669円 | 22,648円 |

| 27 | 5,000円 | 119,099円 | 21,218円 |

| ・ ・ ・ |

・ ・ ・ |

・ ・ ・ |

・ ・ ・ |

| 37 | 5,000円 | 81,026円 | 9,291円 |

| 38 | 5,000円 | 76,971円 | 8,346円 |

| 39 | 5,000円 | 72,868円 | 7,449円 |

| ・ ・ ・ |

・ ・ ・ |

・ ・ ・ |

・ ・ ・ |

| 53 | 5,000円 | 10,137円 | 180円 |

| 54 | 5,000円 | 5,254円 | 63円 |

| 55 | 5,000円 | 314円 | 3円 |

| 56 | 314円 | 3円 | 0円 |

| 57 | 3円 | 0円 | 0円 |

※ 表はみずほ銀行の返済回数シミュレーションの結果をもとに作成したものです。金額は契約内容や返済状況によって異なる場合もあるため参考値としてご覧ください。

初回借入後、はじめての約定返済日に返済はないため、利息の加算のみが行われて借入残高は202,333円になります。その後は毎月5,000円ずつの返済を基本として、借入残高が5,000円未満になってからは自動引き落としによって利息が清算されるのを待ちます。

この返済計画の場合、返済回数は57回、返済総額は275,317円です。

もし返済回数0回目のタイミングで一括返済するのなら、返済総額は202,333円となって、もとの計画よりも返済総額は72,984円減る計算になります。

ただし、返済回数が進むにつれて、徐々に節約できる金額も小さくなっていきます。

例えば、一括返済のタイミングが25回目なら節約額は24,119円ですが、37回目だと9,291円です。さらに、53回目のタイミングで一括返済しても、180円の節約にしかなりません。

もちろん少しでも早く返すのは良いことですが、タイミングによって金額に差が出ることは覚えておいてください。

また、表の返済計画では月々の返済額を5,000円に固定しており、約定返済額よりも多めに返済しています。みずほ銀行カードローンは基準時の借入残高に応じて約定返済額が決まるため、返済が進むと自動的に返済額も減っていくので注意が必要です。

約定返済額(最低返済額)のみで完済を目指す場合は、表よりも返済回数、返済総額が増えるでしょう。みずほ銀行カードローンの金利や利息の仕組み、返済の負担を軽減するコツについては別の記事で詳しく説明しているのでそちらも参考にしてください。

みずほ銀行カードローンの一括返済に関するよくある質問

- みずほ銀行カードローンの借入残高を一括返済するのにデメリットはある?

-

みずほ銀行カードローンの借入残高を一括返済することにデメリットはありません。

自動車ローンや住宅ローンだと一括返済などの任意返済に手数料がかかることもありますが、カードローンなら手数料無料で好きなタイミングに返済できます。

注意するのはATM利用時の手数料くらいでしょう。

ただし、みずほ銀行カードローンの場合、普通に繰り上げ返済するだけだと利息の清算が行われません。

デメリットというわけではありませんが、利息も含めての一括返済にはみずほ銀行窓口などでの手続きが必要な点には注意してください。 - みずほ銀行カードローンを完済したことの証明書はどこで発行できる?

-

みずほ銀行カードローンは完済証明書の発行を行っていません。

もしみずほ銀行カードローンの借入残高が0円であることの証明書が必要なら、残高証明書を発行してもらってください。

残高証明書であればカードローンの取引店、もしくは最寄りのみずほ銀行の店頭で発行可能です。

残高証明書の発行には1通あたり880円の手数料がかかります。

窓口で残高証明書を発行する際には、手数料に加えて、みずほ銀行の取引印鑑も持参しましょう。 - みずほ銀行カードローンからの一括返済請求を払えないとどうなる?

-

みずほ銀行カードローンは前月の約定返済日時点の借入残高に応じて次回の返済額が決まります。

そのため、基本的に借入残高の一括返済を請求されることはありません。

ただし、返済が遅れた場合は一括返済請求されるケースもあるので注意してください。

返済遅れが長期化するとこれまでどおり分割で支払うということができず、一括返済請求に応じなければ裁判になる可能性もあります。

遅延損害金が発生したり、信用情報に悪影響が出たりするなどのデメリットもあるので、返済日を過ぎないように注意してください。

まとめ

みずほ銀行カードローンはいつでも繰り上げ返済・一括返済によって借入期間を短縮できます。借入期間の短縮は利息の軽減に繋がるので、お金に余裕があるときは積極的に繰り上げ返済や一括返済を行いましょう。

ただし、ATMやみずほダイレクトから返済した場合、利息の清算までは行われません。「利息込みで借入残高の全額を返したい」というときは、みずほ銀行店頭での手続きも必要です。

利息以外の返済が完了したら、カードローンの取引店や最寄りのみずほ銀行の窓口に来店してください。もしくは、みずほ銀行のカードローン専用ダイヤルで一括返済したい旨を伝えましょう。

- 繰り上げ返済はATM、みずほダイレクトで行える

- すぐに一括返済したい場合はみずほ銀行に来店する

- 繰り上げ返済、一括返済のタイミングは早い方が利息の節約になる

- カードローンの解約には一括返済後、別途手続きが必要

- 一括返済などに手数料はないが、ATMによっては手数料がかかる

金利がメリットの銀行カードローンも大きな金額を、長く借りていれば、それなりの利息になります。返済の負担を減らすためにも、繰り上げ返済や一括返済を上手に活用してください。

- 著者:板垣 雄(貸金業務取扱主任者)

-

2021年に「貸金業務取扱主任者資格試験」に合格。お金に関する問題は、さまざまなライフイベントで発生します。「借りる」という観点だけにとらわれずに、さまざまなお金に関する問題を解決するための知識をお伝えします。>>プロフィール

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。