みずほ銀行カードローンはみずほ銀行だけでなく、コンビニなどにある提携ATMからも返済できます。ただし、毎月の支払いは返済用口座からの引き落としになるので、返済日までに口座にお金を用意しておきましょう。

この記事ではみずほ銀行カードローンの返済方法についてまとめました。また、返済日や返済金額の決まり方、返済時の注意点もあわせて解説していきます。

カードローンでお金を借りるなら、返済に関しても知っておくことは非常に重要です。みずほ銀行カードローンの返済についてしっかりと理解した上でお金を借りるようにしてください。

目次

みずほ銀行カードローンの返済方法

みずほ銀行カードローンの返済には「約定返済」と「任意返済」があります。約定返済は毎月の返済日に行う返済、任意返済は好きなタイミングで行える追加の返済だと考えてください。

みずほ銀行カードローンの返済方法を表にまとめると以下のようになります。

| 返済の種類 | 返済方法 | 手数料 |

|---|---|---|

| 約定返済 | 自動引き落とし | 無料 |

| 任意返済 | ATM | 有料の場合あり |

| みずほダイレクト | 無料 |

毎月の返済(約定返済)は「自動引き落とし」

みずほ銀行カードローンでは毎月の返済を「自動引き落とし」によって行うことになります。

カードローンの新規契約時に指定した口座からの自動引き落としになるため、契約後に特別な手続きをする必要はありません。ただし、返済口座はみずほ銀行の普通預金口座のみです。

ほかの金融機関の口座を指定することはできず、カードローンの契約にはみずほ銀行の普通預金口座が必要になります。

口座を持っていない方は公式ホームページからカードローンと口座開設の同時申込をすることもできるので、「みずほ銀行普通預金口座なし」の申し込みボタンから手続きしてください。

任意返済の方法は2種類

みずほ銀行カードローンでは、約定返済に加えて任意返済も行うことができます。

「今月は余裕があるので多めに返済したい」「早く完済したいので繰り上げ返済したい」というときは、「ATM」もしくは「みずほダイレクト」で任意返済しましょう。

任意返済には借入期間を短縮し、利息の負担を軽減する効果があります。みずほ銀行の普通預金口座からの引き落とし(約定返済)のみでは完済に時間がかかってしまうので、積極的に任意返済も行うようにしてください。

みずほ銀行カードローンの任意返済の手順、やり方を以下で説明していきます。

1. ATMからの任意返済

みずほ銀行カードローンは金融機関やコンビニなどのATMからの任意返済が可能です。ATMの利用可能時間内ならいつでも近くの銀行、コンビニなどから返済できますが、すべてのATMがみずほ銀行カードローンの返済に対応しているわけではありません。

みずほ銀行カードローンの返済ができるのはみずほ銀行ATMとコンビニATMです。

【みずほ銀行カードローンの返済ができるATM】

- みずほ銀行ATM

- イーネットATM

- ローソン銀行ATM

- セブン銀行ATM

セブンイレブン、ファミリーマート、ローソンなどのコンビニであれば基本的に返済できますが、上記以外の他社ATMの場合は利用できないケースもあるので注意してください。

例えば、ミニストップなどのコンビニにはイオン銀行ATMが設置されています。

心配な方は設置されているATMの種類を確認してください。「コンビニでカードが使えなかった」という場合、提携先以外のATMであった可能性が高いです。

利用するATMによって画面の表示、手順に違いはありますが、以下のような流れでみずほ銀行カードローンの返済を行えます。

【ATMから任意返済する流れ】

- ローンカードをATMに挿入する

- ATM画面の「カードローン」を選択する

- 取引メニューから「返済(任意返済)」を選択する

- 返済金額を投入する

- 利用明細、カードを受け取る

4. みずほダイレクトによる任意返済

「みずほダイレクト」はみずほ銀行のインターネットバンキングサービスです。パソコンやスマートフォンがあれば、24時間いつでも返済でき、銀行やコンビニに行く必要はありません。(※ 取引内容などによって利用できる時間帯が異なります。)

ただし、みずほダイレクトからの任意返済には、カードローン口座を「みずほダイレクト利用口座」に登録する必要があります。まだ利用口座登録を行っていない方は、先に手続きを済ませましょう。

みずほダイレクトアプリの場合は、「お客さま情報」のメニューから「みずほダイレクトの追加申込」を選択して、「利用口座登録」へ進んでください。もしくは、ブラウザ版のみずほダイレクトから利用口座を登録することも可能です。

カードローン口座をみずほダイレクトの利用口座に登録したら、以下の手順で任意返済が行えるようになります。

【みずほダイレクトによる任意返済の流れ】

- メインメニュー内の「ローン」を選択する

- 「カードローン取引」を選択する

- 「臨時ご返済」を選択し、「次へ」を押す

- 返済口座(返済資金を引き出す口座)を指定する

- 入金口座(返済資金を入金する口座)を指定する

- 返済したい金額を入力する

- 第2暗証番号を入力する

- 「返済実行」を押す

※ 第2暗証番号はみずほ銀行の各種取引で必要になる4桁の数字です。アプリや紙の「みずほダイレクトご利用カード」を確認し、画面の案内に従って数字を入力してください。

手続き完了後には「カードローンのご返済を受け付けました。」というメッセージと受付番号が表示されます。みずほ銀行カードローンはみずほダイレクトを登録しなくても利用可能です。しかし、ATMだけで利用するよりも、みずほダイレクトを併用した方が便利に借り入れ・返済できるでしょう。

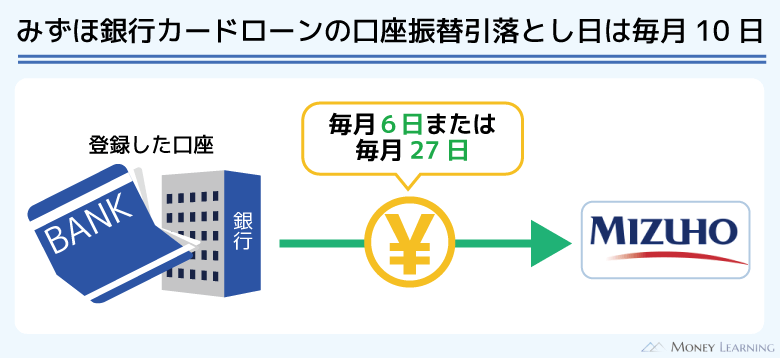

みずほ銀行カードローンの返済日は毎月10日

みずほ銀行カードローンの返済日は毎月10日です。(※ 10日が銀行休業日に該当する場合は、翌営業日が返済期日になります。)

毎月の返済は自動引き落としになるため、原則として期日の前日までに口座に返済資金を用意しておきましょう。

みずほ銀行カードローンは返済日を変更できません。別日が返済日となっているみずほ銀行の別のカードローン商品を契約している方は、「みずほ銀行カードローン」への切り替え(要審査)で10日に変更することは可能です。

みずほ銀行カードローンを利用する場合の返済日は10日のみなので、給料日から日数が空く方は残高不足にならないように注意してください。

初回返済はいつから?

カードローンは利用限度額の範囲内で繰り返し利用することができます。そのため、借り入れによって利用残高が発生するまでは返済もありません。

みずほ銀行カードローンの場合、「当月の約定返済日に借入残高があった場合、その翌月の約定返済日」が初回返済日となります。

例えば、4月15日に初回借入を行ったとき、5月10日時点で借入残高があるため、初回返済日は6月10日です。一方、初回借入が4月10日だと、5月10日から返済が開始されます。(※ 銀行の休業日は考慮していません。)

約定返済日である10日時点の借入残高の有無でいつから返済が始まるかが変わってきます。

みずほ銀行カードローンの契約のために口座を開設した場合、十分なお金が入っていないことも考えられます。初回返済日の前に返済資金を口座に入金しておきましょう。

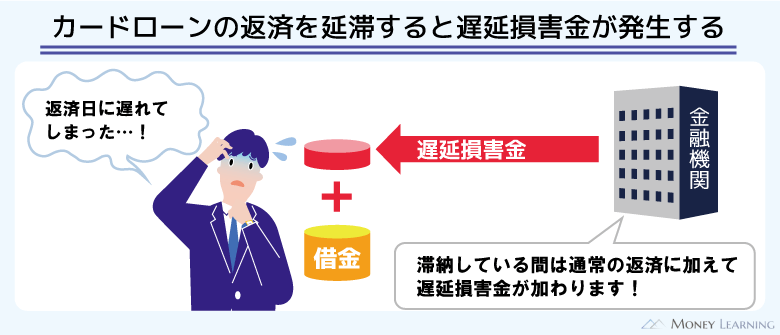

返済期日に遅れるとどうなる?

みずほ銀行カードローンの返済期日に遅れると「延滞」として扱われ、さまざまなデメリット、リスクが生じます。

まず、1日遅れでも期限を過ぎれば延滞となり、遅延損害金が発生します。みずほ銀行カードローンの基準金利は年2.0%~14.0%ですが、遅延損害金は年19.9%の利率で計算されます。

そして、返済遅れの情報は信用情報にも登録されるので注意が必要です。延滞が長期化すると信用情報に「異動情報」が記録され、クレジットカードやローンの審査などに通りづらくなります。

信用情報は長期にわたって影響が残る可能性もあるため、返済が遅れてしまったら早めに対処するようにしましょう。

みずほ銀行カードローン返済の仕組みと返済額の決まり方

みずほ銀行カードローンに最長返済期間はありませんが、毎月一定額以上の返済が必須です。

毎月の最低返済額は「前月10日の利用残高」に応じて決まる仕組みになっており、残高100万円以下のときは返済パターンごとに表のような返済額になっています。

| 利用残高(前月10日時点) | パターン① | パターン② |

|---|---|---|

| 2,000円未満 | 前月10日現在の利用残高 | 前月10日現在の利用残高 |

| 2,000円以上、10万円以下 | 2,000円 | 2,000円 |

| 10万円超、20万円以下 | 2,000円 | 4,000円 |

| 20万円超、30万円以下 | 4,000円 | 6,000円 |

| 30万円超、40万円以下 | 4,000円 | 8,000円 |

| 40万円超、50万円以下 | 6,000円 | 10,000円 |

| 50万円超、60万円以下 | 6,000円 | 12,000円 |

| 60万円超、70万円以下 | 8,000円 | 14,000円 |

| 70万円超、80万円以下 | 8,000円 | 16,000円 |

| 80万円超、90万円以下 | 10,000円 | 18,000円 |

| 90万円超、100万円以下 | 10,000円 | 20,000円 |

これからみずほ銀行カードローンの新規申込を行って、200万円未満の限度額で契約するのであれば、表右側(パターン②)の返済金額が適用されます。

また、みずほ銀行カードローンの契約後はみずほダイレクトやカードローン専用ダイヤルでも返済金額を確認可能です。

貸金業務取扱主任者

貸金業務取扱主任者 みずほ銀行カードローンは一般的な消費者金融のカードローンに比べて、月々の返済額が少なめに設定されています。無理なく返済できるという点はメリットになるものの、返済期間は長くなりやすいので注意してください。上記表に記載しているのは最低返済額です。自分自身で返済スケジュールを組み、できるだけ早く完済できるように工夫しましょう。

契約時期・利用限度額によって返済パターンが異なる

返済パターンを自分で選ぶことはできません。みずほ銀行カードローンは契約時期・利用限度額によって適用される返済パターンが異なります。

パターン①は利用限度額が高額な人に適用されるもので、利用残高が増えたときの返済額の増加は比較的緩やかです。一方、パターン②は①よりも毎月の返済額が増えやすい設定になっています。

| パターン① | 「2012年7月31日以降の契約締結(もしくは変更)」 かつ 「利用限度額200万円以上」 |

|---|---|

| パターン② | 上記に該当しない場合 |

例えば、基準となる利用残高が50万円ちょうどだった場合、パターン①の返済額は6,000円なのに対して、パターン②は10,000円です。

ただし、パターン②の返済額も一般的な消費者金融のカードローンと比較するとまだ少なめの設定です。そのため、どちらの返済パターンになっても、計画的に利用していれば月々の返済の負担は重くならないでしょう。

返済額は「残高スライド方式」で決まる

みずほ銀行カードローンは「残高スライド方式」を採用していて、基準時の借入残高に応じて段階的に返済額が変動していく仕組みになっています。

基準時は「前月10日時点」であり、およそ1ヶ月前には次回の返済額が決定されることになります。追加借入や返済によって返済額が変わるケースもあるので、次回の返済金額を確認したら、早めに返済資金を口座に入金しておきましょう。

具体的には以下のようなルールで月々の返済額は決定されます。

| 前月10日の利用残高 (貸越元金への利息の組み入れ後の残高) |

約定返済金額 | |

|---|---|---|

| 返済パターン① | 返済パターン② | |

| 2,000円未満 | 前月10日現在の利用残高 | |

| 2,000円以上、10万円未満 | 2,000円 | 2,000円 |

| 10万円 | ||

| 10万円超、20万円以下 | 利用残高が10万円増すごとに2,000円ずつ増額した金額 | |

| 20万円超 | 利用残高が20万円増すごとに2,000円ずつ増額した金額 | |

また、より正確には「貸越元金への利息の組み入れ後の残高」によって返済額が決まるため、利息分の加算で返済額が変更になる可能性もあります。

例えば、4月15日の初回借入で10万円を出金した場合、5月10日の利用残高は「10万円+利息」となっています。4月10日時点に借入残高はなかったので、5月10日の約定返済はありません。

しかし、6月10日分の約定返済額は、利息込みで10万円を超えるため2,000円ではなく、4,000円となるのです。(※ 返済パターン②の場合。また、途中での追加借入・任意返済、銀行の休業日は考慮していません。)

みずほ銀行カードローンの返済計画を立てるなら「返済シミュレーション」がおすすめ

カードローンを利用する上で大切なことのひとつは、しっかりと返済計画を立てることです。みずほ銀行カードローンの金利は比較的低めに設定されていますし、毎月の返済額も少なめです。

しかし、計画性なく借り入れすれば、いつの間にか借入残高が増えてしまうでしょう。

そこで便利なのがみずほ銀行カードローンのホームページで行える「返済シミュレーション」です。

みずほ銀行のカードローン返済シミュレーションでは「返済金額」「返済期間」「返済回数」を簡単に調べられます。

| シミュレーション内容 | 入力する項目 | シミュレーション結果 |

|---|---|---|

| 返済金額シミュレーション | ・借入金額 ・返済月数 ・金利 |

・毎月の返済額 ・返済額の総額 ・利息の合計 |

| 返済期間シミュレーション | ・利用限度額 ・借入金額 ・金利 |

・返済回数 ・返済額の総額 ・利息の合計 |

| 返済回数シミュレーション | ・借入金額 ・毎月の返済額 ・金利 |

・返済回数 ・毎月の返済額 ・返済額の総額 ・利息の合計 |

それぞれの返済シミュレーションの活用例を紹介していきます。(※ 返済シミュレーションの結果は参考値です。返済内容はカードローンの契約内容、利用状況などによって変わるため、実際の数字と異なる場合があります。)

返済金額シミュレーション

まず、返済金額シミュレーションで分かるのは、予定している返済期間で完済するために必要な月々の返済額です。

例えば、30万円を2年間(24ヶ月)で返したい場合、次のような返済計画になります。

| 借入条件 | 返済計画 | |

|---|---|---|

| 借入金額:30万円 返済期間:24ヶ月 適用金利:年14.0% |

毎月の返済額 | 15,121円 |

| 返済額の総額 | 347,773円 | |

| 利息の合計 | 47,773円 | |

返済期間シミュレーション

次は返済期間シミュレーションについて見ていきましょう。返済期間シミュレーションで分かるのは、毎月最低金額で返済したときの返済計画です。

最低金額で返済していく場合に、どのくらいの返済回数、返済総額になるのかを知りたいときに利用してください。

例えば、借入金額が30万円のケースでは、次のような返済計画になります。

| 借入条件 | 返済計画 | |

|---|---|---|

| 利用限度額:50万円 借入金額:30万円 適用金利:年14.0% |

返済回数 | 156回 |

| 返済額の総額 | 536,169円 | |

| 利息の合計 | 236,169円 | |

返済回数シミュレーション

最後は返済回数シミュレーションで分かることについて説明していきます。返済回数シミュレーションは毎月一定額を返済した場合の返済回数です。

最低額以上の金額で「毎月~万円を返済する」という返済プランがある方は、返済回数シミュレーションを利用することで返済回数や返済額の総額などがすぐに分かります。

| 借入条件 | 返済計画 | |

|---|---|---|

| 借入金額:30万円 毎月の返済額:2万円 適用金利:年14.0% |

返済回数 | 19回 |

| 返済額の総額 | 335,972円 | |

| 利息の合計 | 35,972円 | |

貸金業務取扱主任者 みずほ銀行カードローンの返済シミュレーションではさまざまな項目を調べることができます。特にはじめてカードローンを利用する方はしっかりと返済計画を立てるようにしましょう。ただし、返済総額や利息の合計金額には、適用金利も大きく影響します。今回はすべて年14.0%でシミュレーションしていますが、限度額によってはより低い利率になることもあります。みずほ銀行カードローンの金利や利息については別の記事でまとめているので、詳しく知りたい方はそちらも確認してください。

みずほ銀行カードローン返済時の注意点

みずほ銀行カードローンは低金利で、キャッシュカードで借り入れできるなどのメリットもありますが、返済に関してはいくつかの注意点があります。

中にはほかのカードローンの返済の仕組みと異なる部分もあるので、これからみずほ銀行カードローンでお金を借りようと考えている方は以下の点に注意してください。

- 返済用口座はみずほ銀行の普通預金口座

- 一括返済には利息の精算も必要

- 任意返済しても毎月の引き落としは行われる

- ATM返済には手数料がかかる場合もある

- カードの種類によって利用できるATMや取引内容が異なる

返済用口座はみずほ銀行の普通預金口座

みずほ銀行カードローンの約定返済の方法は自動引き落としです。そして、カードローンの申し込み時に指定したみずほ銀行の普通預金口座が返済用口座になります。

みずほ銀行カードローンの契約にはみずほ銀行の普通預金口座が必須であり、返済用口座に他行の口座を指定することもできません。

カードローンの契約に普通預金口座が必要なタイプの商品は、基本的にその金融機関の口座での引き落としになるケースが多いでしょう。

普段利用していない金融機関の口座での引き落としは、返済忘れの原因になりやすいので注意してください。

一括返済には利息の精算も必要

みずほ銀行カードローンは任意のタイミングで借入残高の全額をまとめて返すこともできます。硬貨の取り扱いのあるATMなどなら1円単位で入金可能で、1,000円未満の端数があっても返済可能です。

しかし、ATMやみずほダイレクトからの返済は任意返済となって利息が精算されません。

借入残高の一括返済を検討している方は、元金の返済とは別に利息精算の手続きも行いましょう。完済してカードローンを解約したい場合、利息も含めて精算する必要があります。

任意返済しても毎月の引き落としは行われる

みずほ銀行カードローンは期日前に任意返済することができますが、その場合も約定返済日の自動引き落としはあります。

例えば、4月10日分の約定返済額が2,000円だとします。その場合、4月5日にATMからローンカードを使って2,000円の返済をしても、4月10日には2,000円の引き落としが行われるのです。

ATM、みずほダイレクトから行えるのは任意返済であって、約定返済にはなりません。任意返済するときも返済用口座には次回分の返済資金を準備しておくようにしてください。

ATM返済には手数料がかかる場合もある

みずほ銀行カードローンはATM利用時に手数料がかかる場合もあります。

より効率的に返済するためにも余計な手数料はかけないようにしましょう。任意返済はスマホで手続きができるみずほダイレクトがおすすめです。

カードの種類によって利用できるATM・取引内容が異なる

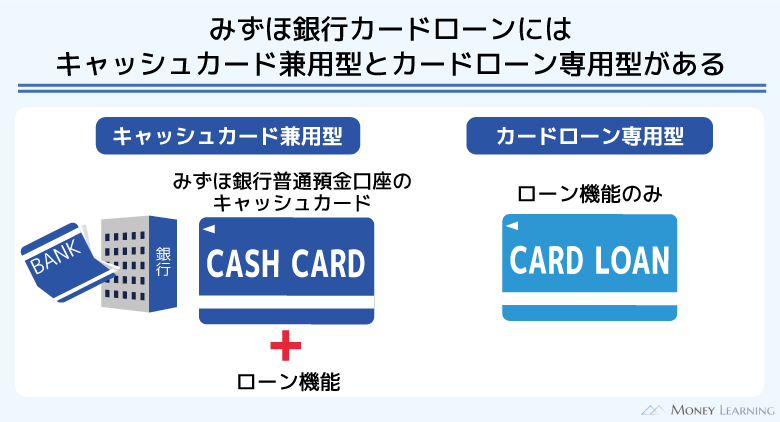

みずほ銀行カードローンはみずほ銀行普通預金口座のキャッシュカードにローン機能を追加する「キャッシュカード兼用型」、ローン専用のカードを発行する「カードローン専用型」があります。

インターネットからの申し込みはキャッシュカード兼用型の契約になりますが、カードの種類によって利用できるATMや取引内容が異なる場合もあるので注意してください。

例えば、キャッシュカード兼用型で借り入れや返済ができるのは、みずほ銀行ATMとコンビニATM(イーネット・ローソン銀行・セブン銀行)だけです。

そのほかの提携金融機関ATM、ゆうちょ銀行ATMで利用できる取引内容は「自動貸越」のみです。(※ 自動貸越はキャッシュカード兼用型で普通預金を引き出す際に残高が不足する場合、その差額をカードローンの利用限度額内で自動的に借り入れによって補うサービスです。)

| ATM | キャッシュカード兼用型 | カードローン専用型 |

|---|---|---|

| みずほ銀行ATM | ◯ | ◯ |

| 提携金融機関ATM | × | × |

| ゆうちょ銀行ATM | × | ◯ |

| イーネットATM | ◯ | ◯ |

| ローソン銀行ATM | ◯ | ◯ |

| セブン銀行ATM | ◯ | ◯ |

カードローン専用型ならゆうちょ銀行ATMでも返済できます。ただし、カードローン専用型はみずほ銀行の店頭での申し込みが必要であり、自動貸越サービスにも対応していません。

利用するカードによって返済以外の部分にも違いがあることを覚えておきましょう。

みずほ銀行カードローンの返済に関するよくある質問

- みずほ銀行カードローンの任意返済とは?

-

みずほ銀行カードローンは前月の約定返済日に借入残高があった場合、次回の約定返済日に自動引き落としによる返済が行われます。これが「約定返済」であり、引き落とされる金額は契約内容に従って決まります。

一方、「任意返済」は約定返済と別に臨時で行える返済のことです。任意返済についてはみずほ銀行の「カードローン(無担保)規定」にて次のように記されています。(1)第5条による約定返済のほか、借主は随時に任意の金額を返済することができるものとします。

(2)前項の任意返済は前条の自動支払によらず、借主が直接銀行の店頭にローンカードまたはキャッシュカードを呈示のうえ入金する方法により、または銀行の自動預入引出機を利用して行うものとします。みずほ銀行カードローンの任意返済はATMおよびみずほダイレクトで行えます。もちろんコンビニなどの提携ATMから返済することもできるので、都合の良い方法で任意返済しましょう。

- みずほ銀行カードローンの自動引き落としはいつ行われる?

-

みずほ銀行カードローンは毎月の返済を自動引き落としで行いますが、引き落としのタイミングは約定返済日当日の夜間です。ただ、原則として約定返済日の前日までに入金を済ませる方が安心でしょう。自動引き落としによる返済の確認ができるのは、返済日の翌日以降になります。

また、返済用口座が残高不足だった場合、一部だけの返済が行われることはありません。引き落としができなければ延滞となり、カードローンの利用ができなくなるので注意してください。 - みずほ銀行カードローンの返済はいくらから?

-

みずほ銀行カードローンの返済は基本的に2,000円からです。契約内容によって返済額の決まり方は異なりますが、前月10日時点の借入残高が「2,000円以上、10万円以下」だと約定返済額は2,000円になります。

一方、借入残高が2,000円未満であれば、次回の返済日にそのときの借入残高の全額の返済が必要です。

毎月の返済額は借入残高に応じて決まるため、借入残高が増えると、返済額も増えていきます。返済額はみずほダイレクト、カードローン専用ダイヤルなどで調べられるので、しっかりと確認するようにしてください。

まとめ

みずほ銀行カードローンの返済について解説してきました。

みずほ銀行カードローンは毎月の返済(約定返済)をみずほ銀行の普通預金口座からの自動引き落としで行います。自動引き落としは最低額のみの返済になるため、追加で返済したいときはATM、みずほダイレクトから任意返済もしましょう。

みずほ銀行カードローンの返済を早く終わらせるためには、任意返済の活用がポイントです。

最後にみずほ銀行カードローンの返済に関するポイントをまとめました。

- 約定返済方法は「自動引き落とし」のみ

- ATM、みずほダイレクトで任意返済することもできる

- 返済日は毎月10日(金融機関休業日は翌営業日)

- 返済額は前月10日時点の利用残高に応じて決まる

- 返済計画を立てるときは返済シミュレーションが便利

みずほ銀行カードローンの金利、返済額は低めで、無理なく返済しやすい設定になっています。ただし、それに油断して借りすぎてしまったり、返済の仕組みを理解できていなかったりすれば、返済はなかなか終わらないでしょう。

返済についてしっかりと把握した上で、みずほ銀行カードローンを利用するようにしてください。

- 著者:板垣 雄(貸金業務取扱主任者)

-

2021年に「貸金業務取扱主任者資格試験」に合格。お金に関する問題は、さまざまなライフイベントで発生します。「借りる」という観点だけにとらわれずに、さまざまなお金に関する問題を解決するための知識をお伝えします。>>プロフィール

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。