auじぶん銀行カードローンは最大800万円までの借り入れに対応していますが、個別の限度額については審査によって決定されます。

そのため、希望する限度額に届かなかったり、予定外の出費で限度額が足りなくなったりするケースもあるでしょう。

もし今の限度額で足りないなら、auじぶん銀行カードローンの限度額を増額することも検討してください。

限度額の増額が認められれば、今よりも大きな金額を借りられるようになります。ただし、限度額の増額には時間がかかり、すぐにお金を借りたいケースには不向きです。

この記事ではauじぶん銀行カードローンの限度額を増額する方法、増額審査に落ちるケースと注意点についてまとめました。

限度額の増額が出来なかったときの対処法もあわせて解説するので、これから増額申込をする方、増額の審査が不安な方、増額できずに困っている方はぜひ参考にしてください。

目次

auじぶん銀行カードローンの限度額を増額する流れ

auじぶん銀行カードローンの限度額を増額したい場合、コールセンターに電話しましょう。基本的には以下のような流れで限度額を増額できます。

- auじぶん銀行ローンセンターに電話する

- オペレーターに増額希望であることを伝える

- 案内に従って収入証明書を提出する

- 審査結果の連絡を受ける

- 限度額が増額される

auじぶん銀行ローンセンターの受付時間は平日9:00~20:00、土・日・祝日9:00~17:00です。ただし、年末年始(12/31~1/3)の受け付けはありません。

オペレーターに繋がったら増額希望であることを伝え、増額の申し込みをしてください。審査内容によっては収入証明書が必要になりますが、提出はネットの会員専用ページから行えます。

限度額の引き上げ後は、ローンカードや銀行振込サービスを使って借り入れしましょう。

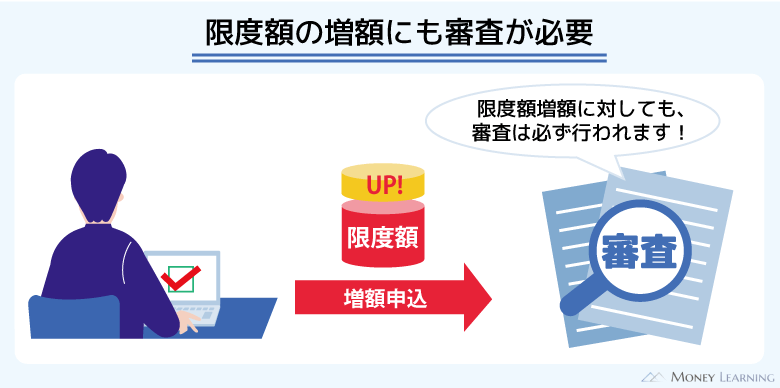

限度額の引き上げには審査がある

auじぶん銀行カードローンの限度額を増額するには、再度、審査を受ける必要があります。必ずしも希望する限度額まで増額できるわけではありません。

審査結果によっては「希望する限度額から減額される」もしくは「そもそも増額できない」というケースもあるのです。

限度額の増額が認められた場合、電話などで審査結果の連絡が行われます。増額後の限度額、新たに適用される金利などについても案内があるので、疑問点があればそのときに確認しておきましょう。

増額審査でチェックされる3つのポイント

auじぶん銀行カードローンの増額審査でチェックされるのは主に次の3つのポイントです。

- 返済能力

- 利用実績

- 信用情報

新規でカードローンを契約するときと同じく、増額審査に落ちてもその理由は教えてもらえません。ただ、これら3つのいずれかに問題があったと考えられます。

以下では増額審査でチェックされるポイントについてより詳しく説明していきます。

1. 返済能力

基本的にカードローンの限度額は返済能力に応じて決定されます。具体的には勤務先や年収、他社借入などが返済能力の評価に関係してくるでしょう。

銀行や保証会社がそれらの情報を確認し、「いくらまでならお金を貸しても大丈夫か?」を判断することになるのです。

2. 利用実績

限度額を増額する場合、auじぶん銀行カードローンの利用実績も考慮されます。「毎回遅れずに返済している」「一度完済している」などは利用実績になり、増額審査ではプラスの評価に繋がります。

一方、auじぶん銀行カードローンを契約してからいっさい利用していない場合、利用実績があるとはいえません。利用実績を作ることは「しっかりと返済してくれる人物だ」という信用に繋がり、限度額の増額にはこの信用も重要なのです。

3. 信用情報

増額審査では契約者の信用情報も再度確認されることになります。そのため、信用情報がブラックになっていると、増額審査に通ることはほぼありません。

例えば、他社のローンやクレジットカードで返済が遅れている方、長期の延滞で強制解約された方は要注意です。信用情報にはauじぶん銀行以外の商品の情報も登録されており、増額審査にも大きな影響を与えます。

auじぶん銀行カードローンの増額審査に落ちるケース

繰り返しになりますが、auじぶん銀行カードローンの限度額を増額するのにも審査があり、審査基準などは教えてもらえません。

ただし、以下のいずれかに該当するならauじぶん銀行カードローンの増額審査には落ちる可能性が高いです。

- 返済能力が落ちている場合

- 返済がたびたび遅れている場合

- 労働形態の変化で収入が不安定になっている場合

- 他社のローンやクレジットカードの支払いが遅れている

返済能力が落ちている場合(年収の低下・他社借入の増加など)

auじぶん銀行カードローンを新規契約したときよりも返済能力が落ちている場合、増額審査には落ちる可能性が高いです。

例えば、「年収が下がった」「他社借入が増加した」「住居費(家賃・住宅ローン)が上がった」という人は注意してください。

auじぶん銀行カードローンの増額審査では収入証明書を求められることもありますし、他社借入の状況は信用情報機関でも調査されます。

限度額の決定には返済能力が非常に重要であり、返済額を増やせる余力がなければ増額は難しいでしょう。

返済がたびたび遅れている場合

auじぶん銀行カードローンの約定返済日(毎月の返済日)は「期日指定返済」もしくは「35日ごと返済」から選択可能です。そのため、契約者ごとに返済日は異なりますが、1日でも返済が遅れれば延滞として扱われます。

もし返済がたびたび遅れていたなら、auじぶん銀行カードローンの増額審査には通りづらくなるでしょう。

延滞が多ければ金融機関からの信用は得られません。「増額するのは危険」と判断される可能性が高いので、限度額を上げたいなら毎月の返済を遅れずに継続するようにしてください。

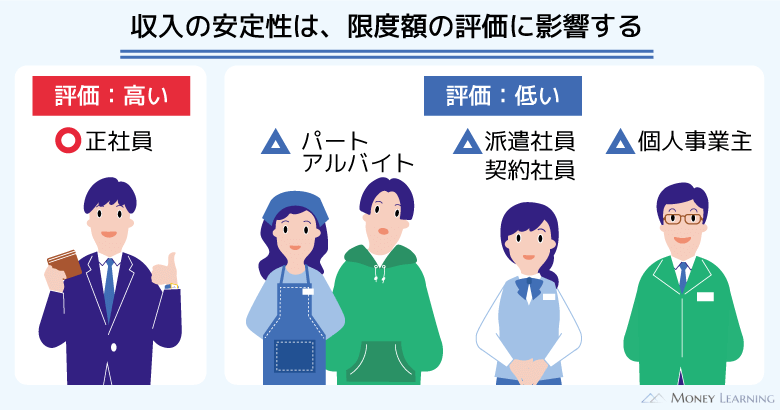

労働形態の変化で収入が不安定になっている場合

年収に大きな変化がなくても、労働形態が変わることで増額審査に通りづらくなるケースもあります。

一般的に個人事業主や会社経営者、非正規雇用であるパート・アルバイトの収入は不安定だと考えられています。

中でも自身で事業を営んでいる個人事業主や会社経営者は、月々の収入に波が出やすく、働いていても収入があるとは判断できません。そのため、金融機関から借りられる金額が年収に対して少なめに設定されやすいです。

転職や独立によって労働形態が変化した方は、増額申請を慎重に検討するようにしてください。

他社のローンやクレジットカードの支払いが遅れている(信用情報の悪化)

増額審査でチェックされるポイントの中でも説明しましたが、他社のローンやクレジットカードなどの利用状況は個人信用情報機関を通じて調査されます。そのため、増額審査を受けるタイミングで何かしらの返済遅れがある場合、限度額の増額は認められにくいです。

特に「現在も延滞を解消できていない」「長期延滞や強制解約などの記録が登録されている」といったケースは、増額審査に落ちる可能性が非常に高いので注意してください。

自身の信用情報を確認しておきたい方は、個人信用情報機関のホームページから開示の手続きをすることも検討しましょう。

auじぶん銀行カードローンの限度額を増額できない場合の対処法

auじぶん銀行カードローンの限度額を増額できない場合、どのように対処すれば良いのでしょうか?

まず、すぐにお金を借りる必要があるなら、別のカードローンを新規で契約することを検討してください。金融機関によって審査基準は異なるため、ほかの商品なら審査に通る可能性は十分にあります。

そして、急いでいないのであれば増額審査を再度受けるという選択肢もあるでしょう。

それぞれの対処法について以下で詳しく解説していきます。

別のカードローンを新規で契約する

すぐにお金を借りるのであれば、別のカードローンへの申し込みを検討する方が現実的です。そもそも増額審査が厳しい理由のひとつは、一社からまとまった金額を借りる場合、金融機関は貸し倒れによる損害を強く懸念するためです。

例えば、一社から100万円を借りるのは難しくても、50万円、30万円、20万円など借入先を分散すれば契約できるケースもあります。

auじぶん銀行カードローンの限度額を増額できないときは、別のカードローンに申し込みましょう。

「審査が不安」「今日中に借りたい」という場合は消費者金融が最適

別のカードローンに申し込む場合、審査の厳しい商品は避けるようにしましょう。一般的に銀行カードローンの審査は厳しいといわれているので、おすすめは大手消費者金融の商品です。

大手消費者金融なら即日融資にも対応しており、増額審査に落ちてもすぐに申し込めば、当日中に借り入れできる可能性があります。(※ 申し込みの時間帯などによっては翌営業日以降の連絡となります。)

スムーズに進めば30分程度で審査結果が分かり、Web完結で契約することも可能です。ネットで契約の手続きを済ませたら、スマホATM取引やネットキャッシングを利用して借り入れしてください。

もちろん自動契約機を設置している消費者金融なら来店でカードを受け取ることもできます。

| プロミス | アイフル | アコム | SMBCモビット | レイク | |

|---|---|---|---|---|---|

| 金利(実質年率) | 2.5%~18.0% | 3.0%~18.0% | 2.4%~17.9% | 3.0%~18.0% | 4.5%~18.0% |

| 限度額 | 1万円~800万円 | 1万円~800万円 | 1万円~800万円 | 1万円~800万円 | 1万円~500万円 |

| 無利息期間 | 30日間 | 最大30日間※3 | 30日間 | – | 365日間※1 |

| 郵送物なし | ◯ | ◯※4 | ◯ | ◯ | ◯ |

| 勤務先への電話連絡 ※2 | 原則なし | 原則なし | 原則なし※5 | 原則なし | なし※6 |

| 自動契約機の有無 | あり | あり | あり | あり | あり |

| 公式サイト |  |

|

|

|

|

※ プロミスの最短3分融資はお申込み時間や審査によりご希望に添えない場合がございます。(詳細はこちら)

※1 365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上で(お借入れ額1万円でも可能)ご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。

※2「原則なし」の場合も、審査の過程で必要になったときは勤務先に電話をかけることがあります。

※3 初めての方なら最大30日間利息0円

※4「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません

※5 原則、電話での確認はせずに書面やご申告内容での確認を実施

※6 在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。

無利息期間のある消費者金融ならお得

消費者金融のデメリットとして金利の高さが挙げられることも多いです。もし金利の高さが心配なら無利息期間のある消費者金融のカードローンを選んでください。

銀行カードローンは低金利ですが、無利息期間のある商品は多くありません。一方、大手消費者金融は無利息期間のあるカードローンがほとんどで、はじめての契約なら一定期間は利息0円で利用できます。

無利息期間を上手く使えば、金利の低い銀行カードローンよりお得に借りることも可能です。

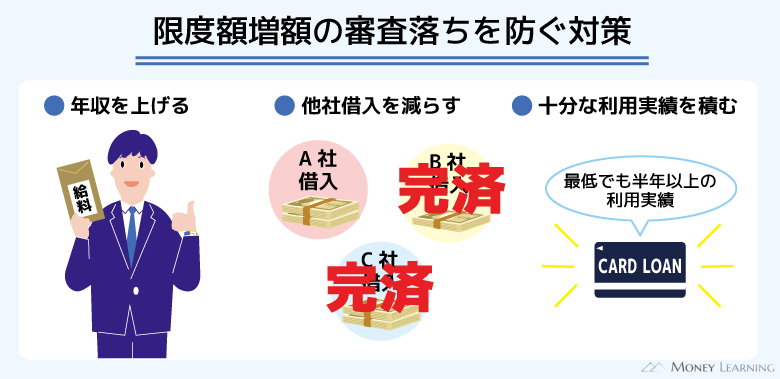

審査対策後にもう一度増額の申し込みをする

auじぶん銀行カードローンの増額審査に回数制限はありません。そのため、今回増額できなくても、十分に対策した上で再度審査を受けるという選択肢もあります。

具体的には「収入が上がってから審査を受ける」「他社借入を減らす」「返済を続けて利用実績を作る」などが主な審査対策です。

簡単に銀行や保証会社からの評価が上がるわけではないため、この方法の場合、すぐに限度額を増額するのは難しいでしょう。

ただ、他社でカードローンを新規契約するのにはないメリットもあるのです。

増額によって適用金利が下がることもある

基本的にカードローンの金利は限度額に応じて決まる仕組みになっています。これは限度額を増額するケースにも適用されるため、増額後に金利が下がることもあるのです。

例えば、限度額が100万円以下だと適用金利は年13.5%~17.8%の範囲内で決まります。もし増額によって限度額が110万円~300万円になったら金利は年7.5%~13.5%なので、今よりも低い金利に変更される可能性が高いでしょう。(2026年2月15日時点)

auじぶん銀行カードローンの利用限度額と適用金利は以下のとおりです。

| 利用限度額 | 適用金利(年率) ※1 |

|---|---|

| 710万円~800万円 | 1.38%~4.0% |

| 510万円~700万円 | 4.0%~5.5% |

| 310万円~500万円 | 5.5%~7.5% |

| 110万円~300万円 | 7.5%~13.5% |

| 10万円~100万円 | 13.5%~17.8% |

※1 2026年2月15日時点。通常の金利の場合です。au限定割「誰でもコース」および「借り換えコース」の適用金利とは異なります。

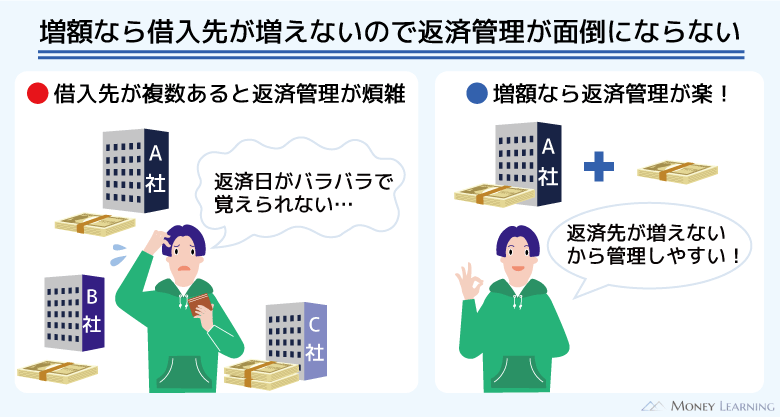

増額なら借入先が増えない

借入先を増やさずに、借入可能額だけを増やせるのも増額のメリットです。

毎月の返済日や返済額を管理する手間が増えないので、auじぶん銀行カードローンの返済だけを把握しておけば問題ありません。

限度額の増額を断られたときに別のカードローンを契約するのも選択肢のひとつですが、その場合はこれまで以上に返済管理に注意するようにしましょう。

無闇に借入件数を増やすのは多重債務に陥るリスクがありますし、3件、4件以上になるとローンの審査にも影響が出るといわれています。

現時点でauじぶん銀行カードローン以外の無担保ローンを利用している方は、特に慎重に検討するようにしてください。

auじぶん銀行カードローンの限度額を増額する際の注意点

auじぶん銀行カードローンの限度額を増額するときは以下の点に注意しましょう。

- 増額審査には日数がかかる

- 利用状況によっては減額されることもある

- 収入証明書の提出を求められることも多い

増額審査には日数がかかる

カードローンは新規で契約するよりも、今の限度額を増額する方が審査は長引きやすいです。auじぶん銀行カードローンの審査は最短1時間ですが、増額であることから3営業日前後はかかるかもしれません。

すでにauじぶん銀行カードローンを限度額いっぱいまで利用している場合、「すぐに借りたい!」と思っても必要なタイミングに間に合わないケースもあります。

「増額なら即日で審査結果が分かる」というわけではありません。限度額の増額を考えている方は早めに申し込みを済ませるようにしてください。

利用状況によっては減額されることもある

増額審査では「現在の返済能力に対して適切な限度額なのか?」が見直されることになります。そのため、限度額の判断基準になる返済能力が低下していたり、何度も延滞していたりすると限度額が引き下げになることもあるのです。

また、限度額が減額されたことで、新たな借り入れが行えなくなるケースもあります。

「年収が大幅に下がっている」「延滞の経験がある」といったときは、安易に増額の審査を受けないようにしてください。

一度減額になってもその理由が解消されればもとの限度額に戻してもらえる可能性はあるものの、減額・増額は金融機関の判断次第だということを覚えておきましょう。

収入証明書の提出を求められることも多い

auじぶん銀行カードローンの増額審査では収入証明書が必要なケースも多いです。審査内容にもよりますが、限度額50万円超(60万円以上)の契約では収入証明書が必須なのであらかじめ用意しておきましょう。

以下のいずれかの書類を準備してください。

- 給与明細書

- 源泉徴収票

- 住民税決定通知書

- 地方公共団体が発行する所得(課税)証明書

- 確定申告書の控え

転職したばかりなどで今の収入を証明できる書類を用意できない場合、新規で別のカードローンに申し込むなら収入証明書不要のケースもあります。

例えば、auじぶん銀行カードローンの限度額を30万円から60万円に増額するには収入証明書が必須となります。

一方、別のカードローンに限度額30万円で申し込むのであれば、収入証明書の提出を求められないケースもあるのです。(※ 審査内容によっては収入証明書の提出を求められることがあります。また、消費者金融などの貸金業者の場合、複数社から100万円以上を借りるときは収入証明書が必須です。)

auじぶん銀行カードローンの増額に関する口コミ

auじぶん銀行カードローンの限度額の増額には審査があるので、希望どおりに増額できた人もいれば、増額が認められなかった人もいます。増額審査の基準などは公開されておらず、審査結果の判断理由も教えてもらえません。

前述のとおり、増額審査には減額のリスクもあります。そのため、増額の申し込みは慎重に検討することが重要です。

ここではauじぶん銀行カードローンの増額審査に関する口コミをまとめました。増額審査に不安がある方は口コミも参考にしてください。

auじぶん銀行カードローンを限度額50万円で契約しているのですが、今の金額では足りなくなり、希望限度額100万円で増額を申し込みました。申し込み後、収入証明書を提出し、翌日には結果が分かりました。思っていたよりも審査は早かったですね。希望した金額には届かなかったものの、20万円増額されました。消費者金融やクレジットカードのキャッシングも利用しているので、徐々に残高を減らし、最終的にはauじぶん銀行カードローンだけに借り入れをまとめようと考えています。

(47歳/男性/会社員/年収:530万円)

auじぶん銀行から増額を案内する電話がありました。最近は利用していなくて「追加で借りる予定はないのですが……」と伝えると、それでも問題ないとのことだったため増額を申し込みました。30万円だった限度額を50万円まで増額してもらえ、金利も少しですが下がりました。

(32歳/男性/会社員/年収:460万円)

20代の頃に消費者金融を利用していて、そのときに借りていた30万円を借り換えるのにauじぶん銀行カードローンを使いました。1年ちょっとで30万円は完済したのですが、その後、増額を打診するメールが届きました。「もしかしたらまた必要になるかもしれない」と思って申し込みをすると、30万円から70万円に増額できました。ただ、増額の審査はけっこう遅かったです。週末に申し込んだためか、増額されるまでには5日程度かかりました。

(35歳/男性/会社員/年収:480万円)

学生のときからauのスマホを利用していたということもあって、何となく馴染みのあるauじぶん銀行カードローンを選びました。最低限の限度額の10万円で契約して、後から増額しようと思っていたんですが、審査には通りませんでした。「それなら最初の限度額をもっと多めに希望すれば良かった」と後悔しています。クレジットカードは使っていますが、他社借入や延滞はありません。増額できなかった理由を知りたいです。

(26歳/男性/会社員/年収:390万円)

半年ほど前にauじぶん銀行カードローンの増額審査を受けたのですが、たぶんタイミングが悪かったです。ちょうど転職して、年収が下がったときに増額を申し込みました。10万円でも、20万円でも増額できれば助かったのですが、やっぱり審査には落ちますよね。減額にならなかっただけマシかもしれません。ただ、転職する前に増額しておけば良かったなとは思っています。

(29歳/男性/アルバイト/年収:260万円)

auじぶん銀行カードローンの限度額増額に関するFAQ

- auじぶん銀行カードローンはいくらまで増額できる?

-

auじぶん銀行カードローンの限度額は10万円~800万円です。

ただ、いくらまで増額できるかは審査の結果次第になります。審査に通って増額が認められたとしても、希望の限度額に届かないケースもあるでしょう。

増額できる金額の目安のひとつが「年収の1/3まで」です。消費者金融などの貸金業者は総量規制によって借り入れの合計が年収の1/3までに制限されており、銀行もその基準にならうケースが増えています。 - auじぶん銀行カードローンで増額審査を受けない方が良いタイミングとは?

-

auじぶん銀行カードローンは契約後すぐでも限度額の増額申請ができます。

しかし、返済能力に変化が見られなかったり、利用実績が十分になかったりした場合、限度額の増額は認められないでしょう。

また、auじぶん銀行カードローンの返済が遅れているときも原則増額はできません。そのため、契約から半年未満や延滞中は、増額審査を受けない方が良いです。

一方、auじぶん銀行から増額案内が届いたのなら、限度額を見直してもらいやすいタイミングだと考えられます。増額案内があっても審査に通るとは限りませんが、増額を考えていた人にとってはチャンスです。 - auじぶん銀行カードローンの増額審査に在籍確認はある?

-

auじぶん銀行カードローンは審査の過程で在籍確認を行っています。ただし、基本的に限度額の増額審査なら再度の電話連絡はありません。

新規契約時に勤務先の確認は電話で行っているので、同じ職場で働いているのであればまた電話がかかってくることはないでしょう。

一方、転職で勤務先が変わったり、昇進などで役職が変更になったりした場合は、再度在籍確認が実施されるケースもあります。

在籍確認は銀行名(auじぶん銀行)で行いますが、個人名を名乗ってもらうことも可能です。もし在籍確認について不安があるなら、auじぶん銀行ローンセンターに電話するタイミングで相談してください。

まとめ

auじぶん銀行カードローンの限度額は最大800万円で、返済能力に応じて契約者ごとの個別の金額が決定されます。

限度額は増額することもできるため、足りないときはauじぶん銀行ローンセンターに電話しましょう。年収や勤務先、信用情報、利用実績などが再度確認され、「増額しても大丈夫か?」が判断されます。

増額審査の内容によっては収入証明書も必要なので、あらかじめ源泉徴収票などを用意しておくとスムーズです。

- auじぶん銀行ローンセンターの受付時間は平日9:00~20:00(土日祝日は17時まで)

- 限度額が50万円を超えるケースでは収入証明書が必須

- 増額審査に通るためには返済能力が上がっていることが重要

- 利用期間が短かったり、返済が遅れていたりすると増額は認められづらい

- 審査結果によってはカードローンの限度額が減額されるケースもある

「すぐにお金を借りたいのに、限度額の増額審査に落ちてしまった…」

このようなときは、増額ではなく、新規で他社のカードローンを契約することも考えましょう。

審査が不安な人、急いでいる人には大手消費者金融のカードローンがおすすめで、無利息期間があれば一定期間は利息の負担もありません。申し込みの時間帯によっては審査結果の連絡が翌日以降になるため、例えば「今日中に10万円が必要!」という方は早めに申し込んでください。

- 著者:板垣 雄(貸金業務取扱主任者)

-

2021年に「貸金業務取扱主任者資格試験」に合格。お金に関する問題は、さまざまなライフイベントで発生します。「借りる」という観点だけにとらわれずに、さまざまなお金に関する問題を解決するための知識をお伝えします。>>プロフィール

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。