イオン銀行カードローンの限度額が足りなくて困っているのであれば、増額(増枠)の手続きを行いましょう。

カードローンは利用限度額の範囲内なら繰り返し借り入れできますが、限度額いっぱいまで使っている場合、返済によって借入残高が減るまでは追加借入できません。

ただし、限度額を増額すれば借りられる最大金額が増えるので、「追加で借りたいのに限度額に達している…」というケースでも大丈夫です。

この記事ではイオン銀行カードローンの限度額を増額する流れについてまとめました。また、増額できないケース、増額できなかったときの対処法もあわせて解説します。

目次

イオン銀行カードローンの限度額を増額する流れ

イオン銀行カードローンの限度額を増額するためには、ネットの会員専用ページから自分で手続きをする必要があります。

メールなどで増額の案内が届くケースもありますが、基本的には以下のような手順で増額の申請をすることになります。

- カードローン専用マイページにログインする

- マイページ上の増額案内を選択する

- 増額申請フォームに必要事項を入力する

- メールで審査結果を確認する

ちなみに、マイページへのログイン情報が分からない場合は、ログインなしで増額申請することもできます。

専用ページにて「契約中のローンカードの種類」、カードに印字されている「支店番号」「口座番号」に加えて、カードローン審査に必要な情報を一から入力することになります。

その際に希望限度額は必ず「現在の契約限度額を超える金額」を入力してください。(※ 現在の契約限度額以下を入力した場合、申し込みが受け付けられないこともあります。)

また、増額手続きの暗証番号(数字4桁)も設定するので、忘れないようにメモしておくことをおすすめします。

1. カードローン専用マイページにログインする

イオン銀行カードローンの増額申請は「カードローン専用マイページ」から行います。マイページへのログインには「店番(支店名)」「口座番号」「口座名義人(全角カナ)」「生年月日」「ローンカード暗証番号」の入力が必要です。

「ローンカードの暗証番号を忘れてしまった」という方は、イオン銀行コールセンター ローン専用ダイヤル(受付時間 9:00~18:00)へ問い合わせてください。

2. マイページ上の増額案内を選択する

イオン銀行カードローンのマイページにログインすると、トップページに増額手続き用のバナー(増額手続きを案内する画像)が表示されます。その増額手続き用のバナーから専用フォームへと進みましょう。

3. 増額申請フォームに必要事項を入力する

増額申請フォームが表示されたら、案内に従って画面上の必要事項を入力します。

すべての項目の入力後、間違いがないかを確認して、申し込みを完了させましょう。イオン銀行カードローンは基本的にネットだけで増額申請が可能です。

4. メールで審査結果を確認する

増額申請のデータ送信後、イオン銀行および保証会社によって審査が行われます。

審査結果は登録したメールアドレスに届くので、メールボックスを確認してください。(※ ドメイン拒否の設定を行っている方は、「@aeonbank.co.jp」からのメールを受取れるようにしておきましょう。)

審査通過後、契約内容が変更されればすぐに追加借入できるようになります。イオン銀行ATMや提携金融機関のATM、もしくはイオン銀行普通預金口座を持っているならインターネットバンキングで必要な金額を借りましょう。

イオン銀行カードローンの増額審査で必要な書類

イオン銀行カードローンの増額審査においては、原則、本人確認書類はいりません。ただし、審査内容によっては現在の所得を証明する書類が必要になります。

新規でイオン銀行カードローンを契約したときには不要だった方も、増額審査では収入証明書の提出を求められることが多いです。

イオン銀行カードローンの増額審査を受けるのであれば、あらかじめ収入証明書を用意しておくと手続きがスムーズでしょう。書類はネットの専用マイページ上から提出できるので、イオン銀行からの案内に従って手続きしてください。

希望限度額50万円超は収入証明書も用意

イオン銀行カードローンの増額審査で必ず収入証明書が必要になるのは「希望限度額が50万円を超えるケース」です。

50万円を超える限度額まで増額したい場合は、以下のいずれかの書類を用意しましょう。

| 収入証明書 | 給与所得者 | 個人事業主 ※1 |

|---|---|---|

| 源泉徴収票(直近年度) | ◯ | × |

| 給与明細書(直近3ヶ月以内発行の2ヶ月分) | ◯ | × |

| 住民税決定通知書(直近年度) | ◯ | ◯ |

| 課税証明書(発行後3ヶ月以内のもの) | × | ◯ |

| 納税証明書 その2(発行後3ヶ月以内で所得の記載があるもの) | × | ◯ |

※ 審査内容次第では提出する書類を指定されるケースもあります。

※1 専業従事者、法人代表者の方も含みます。

職種(会社員・個人事業主など)によって増額審査に利用できる収入証明書は異なります。提出する書類についてはメールなどで案内があるので、詳しくはその内容を確認してください。

個人事業主は限度額に関係なく収入証明書が必要

会社などで働く給与所得者と比べて、個人事業主(専業従事者を含む)や法人代表者は収入が不安定です。加えて、事業を行っているからといって、一定の収入があると判断することもできません。

そのため、イオン銀行カードローンの増額審査において、個人事業主などは希望限度額に関係なく収入証明書が必須になります。

該当する方は直近年度の住民税決定通知書などを用意しておきましょう。

イオン銀行カードローンの増額審査は厳しい?限度額増額のチェックポイント

イオン銀行カードローンの限度額を増額するには審査に通らないといけません。前述のとおり、増額審査も銀行および保証会社が担当します。

基本的に新規でカードローンを契約するよりも、今の限度額を増額する方が審査は厳しくなります。金融機関が増額を認めるだけの理由がなければ、限度額は変わらないでしょう。

イオン銀行カードローンの増額審査でチェックされるのは以下のようなポイントです。

- 希望する限度額が年収に対して適切か?

- 勤務先や雇用形態、住居などに変更はないか?

- 他社借入の金額は増えていないか?

- 信用情報に問題はないか?

- これまでに返済が遅れたことはないか?

希望する限度額が年収に対して適切か?

イオン銀行カードローンの審査に通るためには、原則として安定した収入が必須です。具体的な年収の基準については公開されていませんが、「審査に通ること」を目標にするならそこまで高額な年収は求められません。

一方、限度額の決定には年収が非常に重要になります。新規契約時には「年収に対して適切な限度額か?」がチェックされますが、その点は増額審査も一緒です。

年収が上がっていれば増額は認められやすく、下がっているなら増額審査には落ちやすいでしょう。

また、消費者金融などの貸金業者の場合、総量規制によって借り入れは年収の1/3までに制限されます。近年、銀行も総量規制に準じる傾向が強くなっており、年収の1/3を超えるような金額への増額は難しいと考えてください。

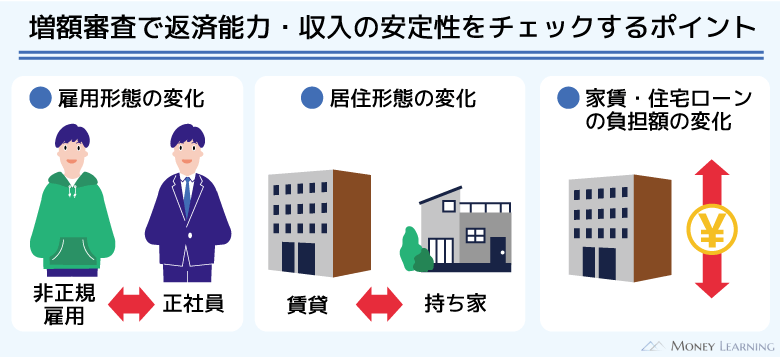

勤務先や雇用形態、住居などに変更はないか?

増額審査では返済能力や収入の安定性に関係するような項目が再度チェックされます。

例えば、勤務先や雇用形態、居住形態(賃貸・持ち家)、家賃・住宅ローンの負担額などです。

転職によって勤務先が変わっている場合、年収などにも変化があるでしょう。そのため、返済能力の審査結果も以前と異なる可能性が高いです。

加えて、引っ越しで家賃や住宅ローンの負担額が変われば、月収が増えていても、自由に使えるお金は減っているということも考えられます。単純に年収だけで返済能力が判断されるわけではありません。

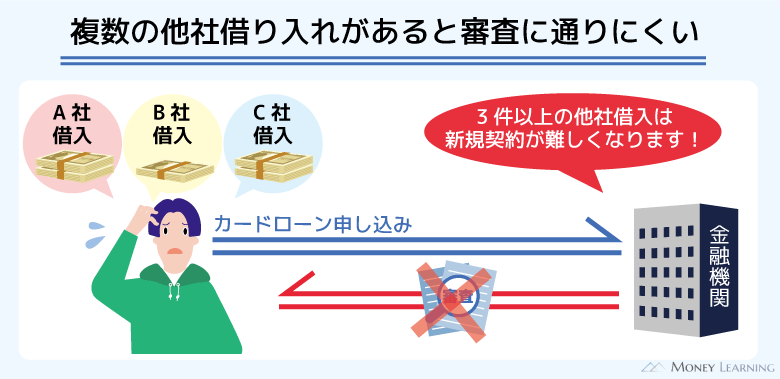

他社借入の金額は増えていないか?

イオン銀行カードローン以外にもカードローンやクレジットカードキャッシング、そのほかの無担保ローンを契約している場合は注意が必要です。他社から借りている金額もイオン銀行カードローンの増額審査に関係してきます。

他社借入が増加していると、返済に充てられる金額が減ることになります。「年収は一緒でも返済能力はダウンしている」と判断されるケースもあるので注意してください。

他社借入は年収と同様に返済能力を判断する上で重要な項目のひとつです。お金に余裕がある方は増額審査の前に他社借入を減らしておきましょう。

信用情報に問題はないか?

イオン銀行カードローンの増額審査では契約者の信用情報も再度照会されることになります。そのため、信用情報に問題があると、増額は認められないでしょう。

具体的には他社での延滞、強制解約、債務整理などです。

カードローンの審査項目の中でも信用情報の比重は大きく、問題があるなら増額はできないと思ってください。

ただし、金融機関は定期的に契約者の信用情報をチェックしているため、増額審査を受けなくても銀行や保証会社はいずれ把握することになります。

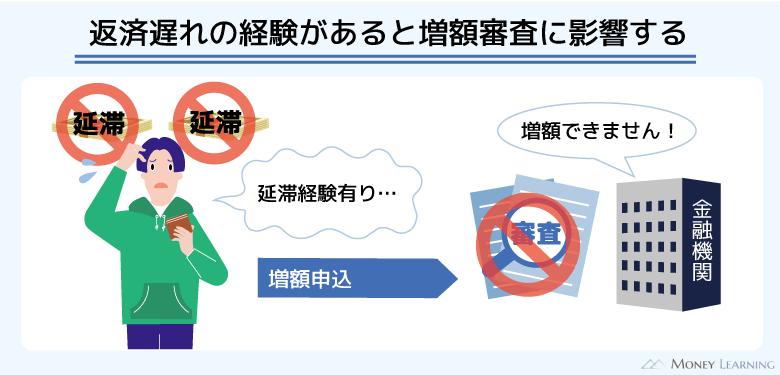

これまでに返済が遅れたことはないか?

増額審査ではこれまでのカードローン利用状況も確認されます。

カードローンを新規契約する場合は低めの限度額になりやすいです。これは初回の契約だと返済能力や信用力の正確な評価が難しいためで、リスクを軽減するために低めの限度額を提示します。

ただ、毎月しっかりと返済していれば利用実績として評価されるでしょう。優良顧客だと認識されたなら増額も認められやすくなります。

反対に「現時点で返済が遅れている」「何度も返済日をすぎた」といった場合、増額審査においてはマイナスの評価になります。特に延滞中は増額申請を受けても、審査に通ることはないでしょう。

イオン銀行カードローンの限度額を増額するためには、毎回遅れずに返済を続けていたかが非常に重要です。

イオン銀行カードローンの限度額を増額できないときはどうすれば良い?

そもそもイオン銀行カードローンの限度額を増額するのは簡単なことではありません。前述したような内容が増額審査ではチェックされるので、増額が認められないケースも多いです。

イオン銀行カードローンの限度額を増額できないときは、別のカードローンでお金を借りることを考えましょう。

もちろん新規でカードローンを契約するときもしっかりと返済能力は審査されます。ただ、別のカードローンなら審査基準は異なりますし、増額より新規で契約する方がハードルは低いです。

特に「すぐにお金を借りたい人」や「審査に通るか不安な人」には大手消費者金融のカードローンがおすすめです。

| プロミス | アイフル | アコム | SMBCモビット | レイク | |

|---|---|---|---|---|---|

| 金利(実質年率) | 2.5%~18.0% | 3.0%~18.0% | 2.4%~17.9% | 3.0%~18.0% | 4.5%~18.0% |

| 限度額 | 1万円~800万円 | 1万円~800万円 | 1万円~800万円 | 1万円~800万円 | 1万円~500万円 |

| 無利息期間 | 30日間 | 最大30日間※3 | 30日間 | – | 365日間※1 |

| 郵送物なし | ◯ | ◯※4 | ◯ | ◯ | ◯ |

| 勤務先への電話連絡 ※2 | 原則なし | 原則なし | 一切なし | 原則なし | なし※5 |

| 自動契約機の有無 | あり | あり | あり | あり※6 | あり |

| 公式サイト |  |

|

|

|

|

※ プロミスの最短3分融資はお申込み時間や審査によりご希望に添えない場合がございます。(詳細はこちら)

※1 365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上で(お借入れ額1万円でも可能)ご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。

※2「原則なし」の場合も、審査の過程で必要になったときは勤務先に電話をかけることがあります。

※3 初めての方なら最大30日間利息0円

※4「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません

※5 在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。

※6 2026年9月6日以降は、ローン契約機での申込およびカード受取の取扱いは終了となります。

審査が早い消費者金融なら即日で借りることもできる

一般的に銀行カードローンの審査基準は消費者金融よりも厳しめです。そのため、イオン銀行カードローンの限度額を増額できなかった場合、別の銀行カードローンへの申し込みはおすすめしません。

「審査結果の連絡を何日も待ったのに落ちてしまった」ということにならないためにも、銀行ではなく、消費者金融のカードローンを選びましょう。

消費者金融は審査がスピーディなので、申し込みの時間帯によっては即日融資にも対応してくれます。

中にはネットからの申し込み後、数十秒で仮審査結果をスマホの画面上に表示してくれる商品もあり、「今すぐに借りられるか知りたい」「今日中にお金が必要」というときに最適です。

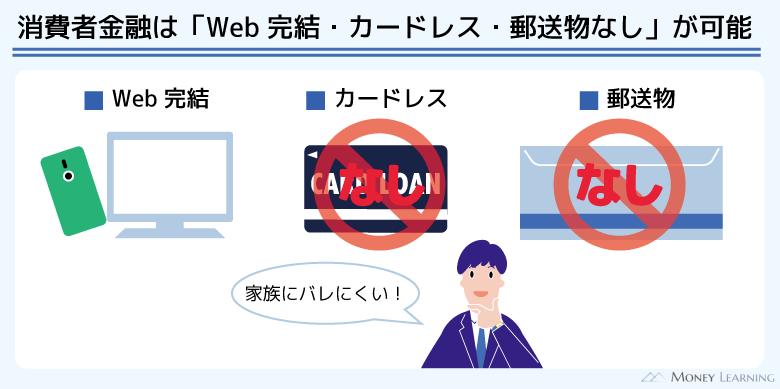

Web完結で契約すれば手続きの手間も少ない

「新規でカードローンを契約するよりも、今あるカードローンの限度額を増額する方が手間は少ない」と考えている人は多いでしょう。しかし、大手消費者金融ならWeb完結に対応していて、新規申込でも手続きの手間は少ないです。

カードレスで契約することができるため自動契約機などへの来店や郵送物の受け取りは不要で、勤務先への電話連絡なしで審査を進めてくれるケースもあります。

申し込みだけでなく、契約もすべてネットで行え、スマホだけでも手続きは完結します。借り入れにはスマホATM取引、インターネットキャッシングを利用しましょう。

イオン銀行カードローンの限度額を増額するメリット・デメリット

イオン銀行カードローンの増額審査に落ちた場合、別のカードローンへの新規申込を検討すべきです。

ただ、カードローンの限度額を増額するのにはメリットもあります。「今すぐにお金を借りる必要はない」という方は、期間を空けて、再度増額審査を受けることも考えて良いでしょう。

カードローンの限度額の増額にはメリットとデメリットの両方があるので、増額審査に落ちた人はそれらを踏まえて次の行動を決めてください。

| メリット | ①増額によって金利が下がる可能性もある ②増額なら返済管理の負担が増えない |

|---|---|

| デメリット | ①無利息期間の適用はない ②増額審査には時間がかかる |

メリット① 増額によって金利が下がる可能性もある

イオン銀行カードローンの金利は年3.8%~13.8%です。個別の適用金利については限度額に応じて決定されるので、増額によって金利が下がる可能性もあります。

| 利用限度額 | 適用金利(年率) |

|---|---|

| 800万円 | 3.80% |

| 600万円~790万円 | 3.8%~5.8% |

| 500万円~590万円 | 3.8%~7.8% |

| 400万円~490万円 | 3.8%~8.8% |

| 300万年~390万円 | 4.8%~8.8% |

| 200万円~290万円 | 5.8%~11.8% |

| 100万円~190万円 | 8.8%~13.8% |

| 10万円~90万円 | 11.8%~13.8% |

例えば、イオン銀行カードローンの限度額は90万円以下だと年11.8%~13.8%になります。もし増額によって限度額が100万円~190万円になれば、適用金利は8.8%~13.8%に変わります。

具体的な適用金利は審査の結果次第ですが、金利が引き下げられる可能性があるのも増額の大きなメリットです。

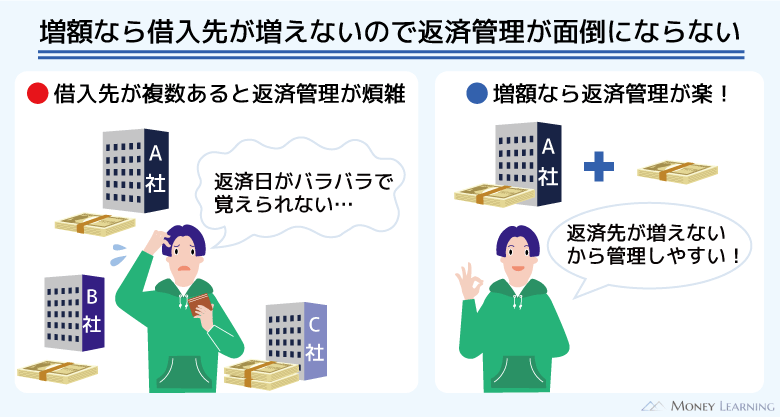

メリット② 増額なら返済管理の負担が増えない

今持っているカードローンの限度額を増額するのであれば借入先は増えません。イオン銀行カードローン以外の商品を新規で契約する場合、返済管理の負担は増えるでしょう。

イオン銀行カードローンの約定返済日は毎月20日です。新たに契約したカードローンの返済日が20日以外であることも十分に考えられ、その場合、毎月2回の返済日を把握しておかなければいけません。

カードローンの返済日を過ぎると遅延損害金が発生し、信用情報にも記録される可能性があります。

2件くらいであれば問題はないでしょうが、毎月の返済日は忘れないように注意してください。給与の受取口座で口座振替の登録をしておけば、返済忘れは起きにくいでしょう。

デメリット① 無利息期間の適用はない

イオン銀行カードローンに無利息期間はありません。一方、多くの消費者金融カードローンには無利息期間があり、一定期間は利息の負担なく利用可能です。

イオン銀行カードローンは金利の低さもメリットのひとつですが、「ちょっとだけ借りたい」「すぐに返せる予定」というときは無利息期間を利用する方がお得なケースもあるでしょう。

返済の負担を軽減するためにも、新規で別のカードローンに申し込むときは無利息期間のある商品を選んでください。

デメリット② 増額審査には時間がかかる

イオン銀行カードローンの増額審査には数日かかることが多いです。会員専用ページから手続きをすればすぐに限度額が上がるわけではありません。

そのため、増額審査に落ちた人だけでなく、「何日も審査を待っていられない」という方も新規でのカードローン契約を検討すべきでしょう。

前述のとおり、大手消費者金融の審査はスピーディです。スムーズに進めば30分~60分程度で審査結果が出るため、すぐに借りたいなら消費者金融のカードローンをおすすめします。

イオン銀行カードローンの増額審査を受けたことで限度額が減額されることはある?

限度額の増額審査では返済能力が再度確認され、適切な限度額であるかがチェックされることになります。そのため、金融機関によっては増額審査を受けたことで、限度額が減額になるケースもあるのです。

一方、イオン銀行カードローンの場合、公式ホームページのよくあるご質問の中で「増枠(増額)申込の審査が承認されなかった場合、現在の契約はどうなりますか?」という質問に「増枠審査の結果、承認されなかったとしても現在の契約条件は変わらず、引続きご利用いただけますので、ご安心ください。」と回答されています。

返済能力が落ちていても、増額審査を受けたことで限度額などの契約条件が変わることはないようです。

ただし、「イオン銀行カードローンの限度額は減額されない」というわけではありません。

カードローンの契約期間中も信用情報や返済状況は確認されており、定期的に限度額の見直しが実施されているのです。

イオン銀行カードローン規定の第5条2項には次のようにも記されています。

(前略)本契約成立後は、当行は所定の審査により貸越極度額を増額または減額することができるものとし、当行から当行所定の方法により借主に通知をします。

また、減額によって借入残高が限度額を超えた場合、限度額未満になるまでは借り入れが行えなくなります。

増額審査を受けたことで減額されることはないものの、返済能力が低下していたり、信用情報に問題が見つかったりしたなら、減額の可能性もあると考えて良いでしょう。

イオン銀行カードローンの増額に関する口コミ

これからイオン銀行カードローンの限度額を増額しようと考えている方向けに増額に関する口コミを紹介します。

今の限度額では足りないものの、増額審査に不安があるという方はぜひ参考にしてください。

使いすぎが心配で低めの限度額でイオン銀行カードローンを利用していました。しかし、限度額が足りなくなることもあり、そのときはクレジットカードのキャッシングでも借りていました。クレジットカードはどうしても金利が高く、「これならイオン銀行カードローンの限度額を増額した方が良いのかな?」と考えるようになりました。イオン銀行カードローンなら増額の手続きもネットでできます。書類を郵送するなどの面倒な手続きがない点は良いですね。20万円だった限度額を50万円まで引き上げてもらえ助かりました。

(30歳/女性/会社員/年収:460万円)

もともと金利が低いイオン銀行カードローンですが、増額することでさらに金利を下げられました。契約時の金利は年13.8%だったものの、増額後は11.8%に変更されました。限度額は30万円から90万円への増額です。限度額は最初の金額でも十分でしたが、金利が下がる可能性もあるなら増額すべきですね。

(35歳/男性/会社員/年収:480万円)

はじめての借り入れでイオン銀行カードローンを契約したのですが、限度額は20万円とかなり低く、すぐに増額の申し込みをしました。増額の審査を受けたのは契約から1ヶ月くらいだったと思います。ただ、増額審査には落ちてしまいました。さすがに増額審査を受けるタイミングが早すぎたようです。また半年後くらいに申し込んでみます。

(28歳/男性/会社員/年収:390万円)

限度額100万円でイオン銀行カードローンを契約していました。最初はそれだけでも十分な金額でした。しかし、徐々に借り入れが増え、足りない分を消費者金融からも借りるようになっていました。「このままだとマズイ」と思ってイオン銀行カードローンの限度額を増額して、借り換えようと考えたのです。希望限度額200万円で申し込みをしたのですが、希望には届かず130万円への増額になりました。やはり他社借入が増えていたこともあって、希望どおりの金額まで増額してもらうのは難しかったようです。

(44歳/男性/会社員/年収:600万円)

初回の限度額は低めになりやすいと聞いていましたが、私の場合、50万円で契約することができました。その1年後にイオン銀行から連絡があり、増額の案内をしてもらえました。増額の申し込みはネットからすぐに行え、源泉徴収票も簡単に提出できました。ですが、増額の審査には落ち、利用限度額は変わりませんでした。「銀行から連絡があったのだから審査は大丈夫だろう」と思っていただけに、審査落ちの連絡が来たときは驚きました。

(32歳/男性/会社員/年収:420万円)

イオン銀行カードローンの限度額増額に関するFAQ

- イオン銀行カードローンはいくらまで増額できる?

-

イオン銀行カードローンの限度額は10万円~800万円です。

限度額は10万円単位で決まりますが、いくらまで増額できるかは審査の結果次第になります。

また、本人に収入のない専業主婦の場合、50万円を超える契約はできません。

イオン銀行カードローンは専業主婦の申し込みも受け付けています。ただし、本人に収入がない方(配偶者に収入がある方)は、最大で50万円までとなっています。 - イオン銀行から増額案内が来たら審査に落ちない?

-

増額案内は「返済が遅れていない」「一定期間利用している」などの条件を満たした場合に届くものですが、この段階で具体的な審査は行われていません。

そのため、イオン銀行からメールや電話で増額の手続きを案内されていても、審査に落ちる可能性はあります。

増額案内が届いていないよりは審査に通りやすい状況だと考えられるものの、増額できるかが分かるのは申し込み後です。 - イオン銀行カードローンはいつから増額できる?

-

イオン銀行カードローンの増額申込は初回契約後すぐも可能です。

契約期間による増額申込の制限はありません。しかし、「増額を申し込める」のと「増額できる」は違います。

返済能力の向上、良好な利用実績がなければ、審査を受けても限度額は変わらないでしょう。契約後すぐに増額が認められる可能性は低いので、急いでいるなら別のカードローンで不足額を補うことも検討してください。 - イオン銀行カードローンの増額審査では在籍確認もある?

-

通常、イオン銀行カードローンの増額審査では在籍確認を実施しません。

カードローンを新規で契約する際に勤務先の確認は取れているため、再度の確認は行わないのです。

ただし、勤務先や役職などに変更があり、金融機関が必要だと判断したときは在籍確認が実施されるケースもあります。

基本的に増額なら在籍確認はないものの、審査内容によっては行われるケースもあると考えておきましょう。

まとめ

イオン銀行カードローンの限度額の増額は、Webの会員専用ページから手続きできます。増額申請フォームに必要事項を入力し、案内があった場合は収入証明書も提出しましょう。

増額審査では年収や他社借入、信用情報などがチェックされ、「返済能力に対して適切な限度額か?」が判断されるのです。

- 増額の申し込みは会員専用ページから行える

- 希望限度額50万円超への増額には収入証明書が必要

- 限度額を増額することで金利が下がるケースもある

- 「年収低下」「返済遅れ」は増額審査に落ちる主な原因

- 増額審査に落ちても限度額は減額されない

ただし、希望の利用限度額から減額されたり、審査に落ちたりするケースもあります。イオン銀行カードローンの限度額を増額できなかったときは、他社のカードローンで不足分を借りることも検討しましょう。

特に「審査に通る自信がない方」や「1日でも早くお金を借りたい方」には大手消費者金融のカードローンがおすすめです。無利息期間のある消費者金融なら一定期間は利息の負担がなく、カードレスのWeb完結で契約すれば来店や郵送での手続きも必要ありません。

- 著者:板垣 雄(貸金業務取扱主任者)

-

2021年に「貸金業務取扱主任者資格試験」に合格。お金に関する問題は、さまざまなライフイベントで発生します。「借りる」という観点だけにとらわれずに、さまざまなお金に関する問題を解決するための知識をお伝えします。>>プロフィール

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。