ポケットカードは「P-oneカード」や提携カードの「ファミマカード」「ZOZOCARD」などを扱うクレジットカード会社です。

また、ポケットカードではカードローンの「Fマネーカード」も扱っています。

Fマネーカードはクレジットカード会社発行の信販系カードローンに分類されますが、一般的な消費者金融や銀行などのカードローンと比較するとどのような違いがあるのでしょうか?

この記事ではFマネーカードの特徴(メリット・デメリット)、審査のポイント、申し込みの流れなどについて説明していきます。

Fマネーカードの申し込みを検討している方はぜひ参考にしてください。

目次

ポケットカードのカードローン「Fマネーカード」の特徴

まずは、ポケットカードのカードローン「Fマネーカード」の基本的なスペックと特徴について見ていきましょう。

| 金利(実質年率) | 3.00%~13.80% 【Webからの申し込み限定優遇金利】 学割(2年間/実質年率3.0%) 子育て応援割引(1年間/実質年率3.0%) |

|---|---|

| 利用限度額 | 最大500万円 |

| 年会費 | 無料 |

| 申込条件 | 20歳以上65歳未満の方で電話連絡が可能かつ安定した収入のある方 |

| カードレス | 選択可能 |

| 利用明細の確認方法 | 郵送/ Web明細 |

| 返済日 | 毎月1日(金融機関休業日の場合は翌営業日) |

| 支払い方法 | 一括払い/ リボ払い(あとリボくん/ リボゾー) |

利用限度額は最大500万円で、低めの金利設定

Fマネーカードの利用限度額と金利は審査によって決まります。申し込みの際に希望限度額を申告しますが、個別の限度額については審査の結果次第です。

また、利用限度額に応じて適用される金利は以下のようになっています。

| 利用限度額 | 金利(実質年率) |

|---|---|

| ~500万円 | 3.00% |

| ~450万円 | 3.90% |

| ~400万円 | 4.90% |

| ~350万円 | 5.90% |

| ~300万円 | 6.90% |

| ~250万円 | 7.90% |

| ~200万円 | 8.90% |

| ~150万円 | 9.90% |

| ~100万円 | 11.90% |

| ~50万円 | 12.90% |

| ~10万円 | 13.80% |

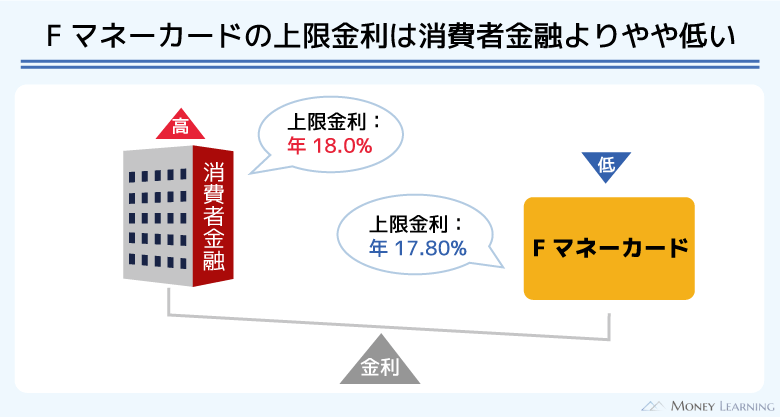

消費者金融のカードローン、クレジットカードのキャッシングサービスは、上限金利が年18.0%の商品も多いです。一方、Fマネーカードの上限金利は年13.80%と低めに設定されています。

さらに、利用限度額が10万円超になれば、金利は年12.90%以下になります。そこまで大きな限度額でなくても、低い金利が適用される点はFマネーカードのメリットだといえます。

低金利だといわれている銀行カードローンの場合、上限金利は年14.0%~15.0%程度です。ただ、その上限金利よりも低い利率で契約するためには、100万円超の限度額が求められることもあります。

Fマネーカードであれば限度額が100万円未満でも、10万円、50万円を基準に金利が変わるので、金利重視の人にもおすすめできるカードローンです。

板垣 雄

板垣 雄 Fマネーカードを扱うポケットカード株式会社は貸金業者に該当します。そのため、貸金業法における総量規制の対象になります。法律によって貸金業者からの借り入れは年収の1/3までに制限されるので注意してください。例えば、年収が450万円の場合、消費者金融やクレジットカード会社から借りられるのは合計で150万円までです。Fマネーカードは限度額を増額することも可能ですが、それも年収の1/3を超えることはありません。また、年収の1/3までというのは法律上の上限なので、実際の限度額はより少額になるでしょう。

ネットキャッシングなら原則24時間即時振込み

Fマネーカードはローンカードを使って提携ATMからキャッシングする以外にも、銀行振込による借り入れに対応しています。

銀行振込であれば手数料は無料で、会員専用ページからいつでもネットキャッシングが可能です。電話で振込融資を依頼すること(テレフォンキャッシング)も可能ですが、その場合、振り込みは金融機関の翌営業日になります。

基本的には原則24時間即時振込みのネットキャッシングを利用すると良いでしょう。(※ 即時振込みの対象はモアタイムシステム参加金融機関となります。また、一部時間帯は、メンテナンス終了後もしくは翌朝9時以降の入金になります。)

Fマネーカードのネットキャッシングとテレフォンキャッシングの違いを表にまとめました。

| ネットキャッシング | テレフォンキャッシング | |

|---|---|---|

| 手続き方法 | 会員専用ページ | ポケットカードキャッシングデスク |

| 振込対応時間 | 原則24時間 ※1 | 金融機関翌営業日 ※2 |

| 手数料 | 無料 | 無料 |

| 借入可能額 | 1万円以上、1万円単位 | 1万円以上、1万円単位 |

| 振込口座 | カード利用代金引落口座/ 本人名義の指定口座 | カード利用代金引落口座 |

| 支払い方法 | 一括払い/ リボ払い | 一括払い/ リボ払い |

※1 金融機関、時間帯によっては翌営業日になる場合があります。

※2 電話の受付時間は10:30~18:00(年末年始休業)です。

銀行カードローンの場合、「振込融資にはその銀行の預金口座が必要」や「他行口座への入金は翌営業日以降」といったケースもあります。Fマネーカードも振込先の金融機関による違いはあるものの、普段利用している口座で振込融資を受けやすいという点はメリットです。

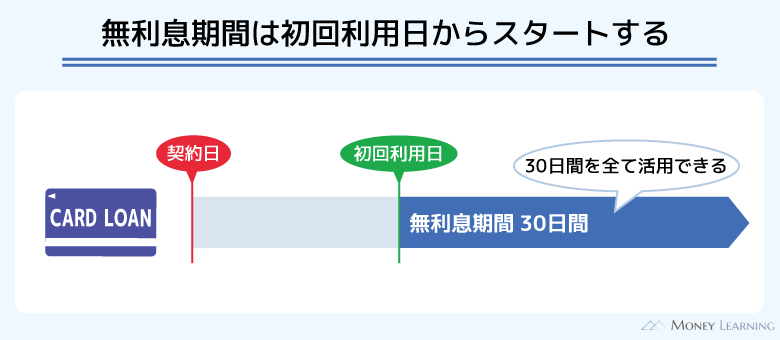

新規入会特典で30日間無利息サービスが適用Fマネーカードには新規入会特典として30日間の無利息サービスがあります。(※ 2017年11月以降に新規入会した方が対象になります。)

はじめてFマネーカードでキャッシングする場合、初回利用日から30日間の利息が0円になります。

初回利用日から30日間以内なら、追加でキャッシングした分についても対象になるため、期間内は利息が加算されません。初回利用日を起算日として31日後からは通常金利で利息が計算されることになります。

無利息サービスを上手く活用すれば、利息の負担を軽減しながらキャッシングできるでしょう。

例えば、借りたお金を初回利用日から30日以内の次の給料日に一括返済するなら、利息は0円です。また、契約日ではなく、初回利用日が基準になるので、契約後すぐに借りないときも無利息期間が無駄になりません。

ポケットカードのカードローン「Fマネーカード」はどんな人に向いている?

ポケットカードのカードローン「Fマネーカード」の特徴を確認してきました。その特徴から「Fマネーカードはどんな人に向いているのか?」について説明していきます。

「Fマネーカード」をおすすめできる人

Fマネーカードをおすすめできるのは次のような人です。

- 消費者金融の利用に抵抗がある人

- 無利息期間を使って借り入れしたい人

- 金利は少しでも低い方が良い人

消費者金融の利用に抵抗がある場合、クレジットカード会社や銀行のカードローンがおすすめです。ただ、銀行カードローンは審査が厳しめで、無利息期間がない商品も多いです。

Fマネーカードをはじめて利用するなら30日間の無利息期間があり、金利も消費者金融などに比べるとやや低く設定されています。金利は審査によって決まりますが、限度額10万円超なら上限金利より低い利率になる点もおすすめポイントです。

「Fマネーカード」をおすすめできない人

一方、次のような人にFマネーカードはおすすめできません。

- 500万円以上の枠が必要な人

- 主に少額借入で利用したい人

Fマネーカードの最大枠は500万円までとなります。500万円以上の枠が必要な人にはおすすめできません。

また、Fマネーカードを提携ATMで利用する際の手数料は契約者負担で、借り入れは1万円単位になります。銀行振込なら手数料無料ですが、ネットキャッシングやテレフォンキャッシングも1万円以上(1万円単位)での入金です。

ATMと銀行振込のどちらを利用するにしても、少額をこまめにキャッシングするのには向いていないでしょう。

ポケットカード「Fマネーカード」の審査基準

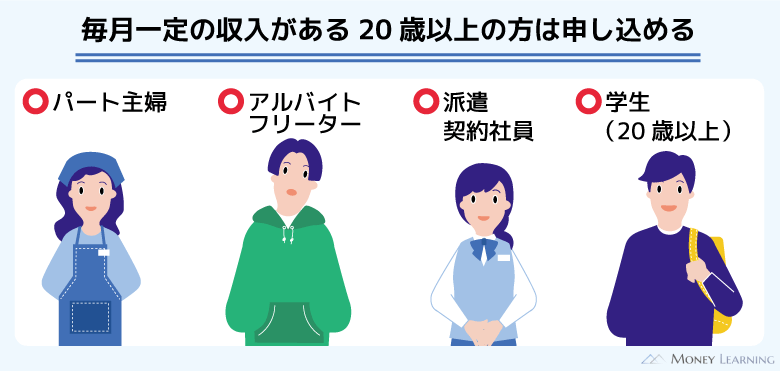

Fマネーカードは「20歳以上65歳未満の方で電話連絡が可能かつ安定した収入のある方」が申し込みの条件になります。20歳未満の方、65歳以上の方、無職で安定した収入のない方の申し込みはできないので注意してください。

一方、申込条件を満たしていれば、パートやアルバイト、派遣などで働く方の申し込みは可能です。雇用形態や年収、勤続年数などに制限はありません。

審査結果は申し込んでみなければ分かりませんが、条件をクリアしているなら審査通過の可能性は十分にあります。

「Fマネーカード」の審査でチェックされるポイント

Fマネーカードの審査では次のようなポイントがチェックされます。

- 年収

- 勤務先と勤務状況

- 他社借入の金額と件数

- 信用情報の登録内容

審査でチェックされるポイントは、一般的な消費者金融や銀行カードローンと大差ありません。

年収や勤務先、雇用形態・労働形態などから収入の安定性、返済能力の有無が判断されます。また、Fマネーカードの審査では信用情報機関への照会があり、「他社での延滞はないか?」「他社でどのくらいの借り入れがあるか?」なども審査結果に関係します。

「Fマネーカード」の審査で否決されるケース

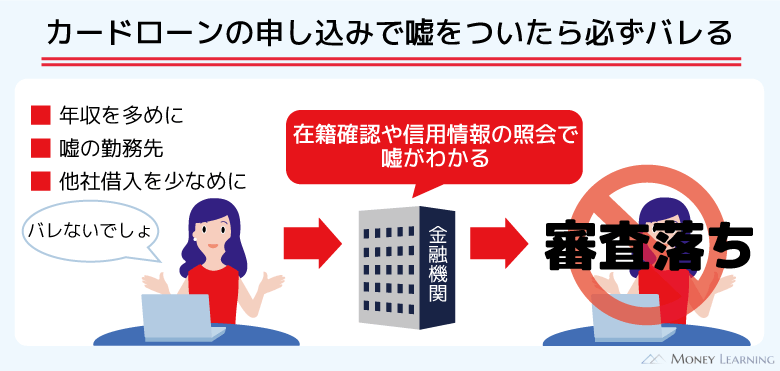

Fマネーカードに限らずカードローンの詳細な審査基準についてはどの会社も非公開としています。そのため、申込条件を満たしており、審査に通る自信があっても否決されてしまうこともあるでしょう。

例えば、以下のようなケースではFマネーカードの審査に落ちる可能性が高いです。

- 収入が不安定で、所得のない月、極端に少ない月がある

- 希望限度額と他社借入の合計が年収の1/3を超える

- 信用情報に長期延滞などの異動情報が登録されている

Fマネーカードの審査では返済能力の有無と信用情報の登録内容が特に重要になります。ただし、審査に通るために嘘をつくのは絶対にダメです。

カードローンの審査では、申込内容をそのまま信じるわけではありません。年収については収入証明書で確認されますし、他社借入金額は信用情報機関に照会することで調査されます。

また、信用情報に傷がついているブラックリストに載っている状態の場合、審査に通ることはありません。

一度ブラックになった信用情報が回復するには5年間~10年程度の年数が必要で、その間は、ローンやクレジットカードなどの契約が難しいと考えてください。

ポケットカードのカードローン「Fマネーカード」の審査は甘い?厳しい?

カードローンでお金を借りる場合、「審査が厳しいのか?それとも甘いのか?」は気になる部分だと思います。

一般的に銀行カードローンの審査は、消費者金融と比較して厳しいといわれていますが、信販系カードローンの「Fマネーカード」はどうなのでしょうか?

繰り返しになりますが、どのカードローン会社も具体的な審査基準は非公開です。そのため、審査基準を比較して、どちらが甘い、厳しいと判断することはできません。

ただ、Fマネーカードの審査難易度は「一般的な大手消費者金融カードローンと同じくらい、もしくはやや厳しめ」だと思ってください。

年収や勤続年数、雇用形態などに条件はないため、申込資格を満たし、信用情報にも問題がなければ審査通過の見込みはあります。

その一方で、大手消費者金融の審査が全滅なのであれば、Fマネーカードの審査も厳しいでしょう。年収や勤務先の確認方法は消費者金融よりも厳格で、大手消費者金融の対応とは若干異なる部分があります。

Fマネーカードの審査を受けるときは、以下の注意点も押さえておいてください。

- 過去にポケットカードで返済遅れがあると審査に通りづらい

審査を受けるには収入証明書の提出が必要

カードローン審査においては収入証明書の提出が必要になるケースもあります。

大手消費者金融と同様に、「限度額が50万円を超える場合は必須」などの条件つきで収入証明書が必要になります。

| 正社員・公務員・契約社員・派遣社員・パート・アルバイトの方 | ・源泉徴収票(最新のもの) ・給与明細書(直近の連続2ヶ月分) ・課税証明書/ 所得証明書 ・納税通知書(収入額の記載があるもの) |

|---|---|

| 自営業の方 | ・確定申告書 ・支払調書 ・課税証明書/ 所得証明書 ・納税通知書(収入額の記載があるもの) |

| 年金受給者の方 | ・年金証書 ・年金通知書 ・課税証明書/ 所得証明書 ・納税通知書(収入額の記載があるもの) |

※ 複数の収入源がある場合、それぞれの収入を証明する書類を提出してください。また、提出書類は返却されません。

板垣 雄 消費者金融やクレジットカード会社からお金を借りる場合、法律上、「1社から50万円超を借りる」もしくは「複数社から100万円超を借りる」ときに書類による返済能力の確認が必須になります。ただ、これは法律によって必ず収入証明書が必要になるケースです。そのため、条件に該当しないケースでも担当者の判断次第で収入証明書の提出を求められることがあります。

過去にポケットカードで返済遅れがあると審査に通りづらい

Fマネーカードの審査はポケットカード株式会社が行います。そのため、過去にポケットカードのクレジットカードで返済遅れを起こしている場合、Fマネーカードの審査結果にも影響すると考えられます。

- P-oneカード各券種

- ファミマカード

- Vポイントカードプラス

- ZOZOCARD

- オートバックス ビジネスカード

また、「P-oneカードブルー」や「ポケットカードシルバー(旧エグザスカード)」などのすでに新規申込受付を終了しているクレジットカードもいくつかあります。

信用情報機関に登録される情報は、一定期間で削除されることになります。しかし、クレジットカード会社の社内で管理される情報は、削除されるまでの期間が決まっていません。

現在、利用している人だけでなく、すでにカードを解約している人の利用状況も顧客情報として残っていると思ってください。たとえ別のカードのことであっても返済が遅れたことのある人にキャッシングを認めたくないと考えるのは当然です。

もし過去にポケットカードのクレジットカードで延滞したことがあるなら、別のカードローンの申し込みを検討しましょう。

ポケットカード「Fマネーカード」の申し込みからカード発行までの流れ

ポケットカードのカードローン「Fマネーカード」は以下のような流れで申し込みからカード発行までの手続きが進んでいきます。

- ネットから申し込み

- 本人確認の手続き

- 入会審査

- 契約手続き

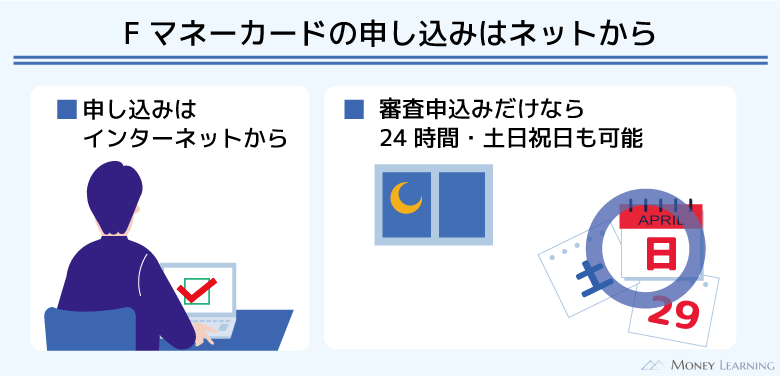

1. ネットから申し込み

Fマネーカードの申込方法はネットのみです。ネットなら原則24時間、土日も申し込めるので、パソコンやスマホから公式ホームページの申し込みフォームに進んでください。

会員規約などの確認・同意後に、申し込みフォームで必要事項を入力していきましょう。

申し込みフォームでは氏名や生年月日、住所、勤務先の情報などを入力していきます。(※ 運転免許証もしくは運転経歴証明書(2012年4月1日以降交付のもの)を持っている方は、申し込みの際にそれらの番号の入力が必要になります。)

2. 本人確認の手続き

Fマネーカードの審査では、本人確認の手続きが必須です。

三井住友銀行、みずほ銀行、三菱UFJ銀行、りそな銀行、埼玉りそな銀行、ゆうちょ銀行、PayPay銀行、セブン銀行、ソニー銀行、楽天銀行、住信SBIネット銀行、auじぶん銀行、イオン銀行、UI銀行、GMOあおぞらネット銀行、地方銀行、信用金庫、労働金庫、農業協同組合の口座を持っている場合、本人名義の銀行口座を利用しての本人確認ができます。

申込完了後に届くメール・SMSから専用サイトにアクセスし、金融機関口座の情報を入力してください。(※ 本人確認の手続きと同時に返済用口座としても登録されます。また、メンテナンスにより銀行口座で本人確認ができない時間帯もあります。)

そのほかにも「スマホで顔と本人確認書類を撮影する方法」や「指定の本人確認書類をアップロードする方法」などの本人確認の方法に対応しています。

本人確認の方法によって手続き内容や必要な書類が異なるので注意してください。書類を使って本人確認を行う場合、以下のような本人確認書類が利用可能です。

- 運転免許証または運転経歴証明書(2014年4月1日以降交付のもの)

- パスポート(所持人記入欄があり、住所が記載されているもの)

- マイナンバーカード

- 在留カード

3. 入会審査

申込情報の送信および必要書類提出の完了後、カードの入会審査が開始されます。

申込内容や信用情報、提出された書類の確認などが実施されていきます。

申込内容の確認のために携帯電話に連絡がくるケースもあるため、電話がかかってきたら対応するようにしてください。

4. 契約手続き

Fマネーカードの審査に通ったら、契約に関する案内のメールが届きます。

一方、審査に通らなかった場合は郵送にて「否決状」が送られます。

無事、審査に通過したら、限度額や金利など契約内容をよく確認しましょう。契約手続き終了後は、すぐに借り入れができます。

ポケットカード「Fマネーカード」の返済方法

ポケットカードのカードローン「Fマネーカード」は月々の返済を口座振替で行います。本人確認で利用した金融機関口座、もしくは別途登録した金融機関口座から毎月の返済期日に自動で引き落としされるので、原則として前日までに返済資金の準備を済ませましょう。

Fマネーカードの返済日は毎月1日です。そして、月末が締め日になっていて、その日の借入残高で返済額が決まり、翌々月の1日に引き落とされます。

| 締切日残高 | 月々の返済額 |

|---|---|

| 1円~100,000円 | 4,000円 |

| 100,001円~150,000円 | 5,500円 |

| 150,001円~200,000円 | 7,000円 |

| 200,001円~300,000円 | 10,500円 |

| 300,001円~500,000円 | 12,000円 |

| 500,001円~600,000円 | 14,000円 |

| 600,001円~800,000円 | 18,000円 |

| 800,001円~1,000,000円 | 23,000円 |

※ キャッシングリボ払い(Fマネー専用コース)の場合

※ 新たにキャッシングリボの利用がない場合は、前回の返済額と同額になります。

Fマネーカードの返済額はやや高めに設定されています。他社のカードローンの場合、借入残高が少額だと月1,000円~2,000円程度の返済額になることも多いです。しかし、Fマネーカードは月4,000円からの返済になります。

リボ払いの返済予定表を確認したいときは、返済シミュレーションを利用すると良いでしょう。返済シミュレーションはポケットカードの公式ホームページから利用でき、借入条件を指定することで返済期間や返済総額などの試算が簡単に行えます。

板垣 雄 Fマネーカードは月々の返済を自動引き落としで行いますが、事前に手続きすることで返済額を増額することも可能です。月々の返済額はやや高めに設定されているものの、最低額の引き落としだけで完済するのは時間がかかります。返済総額を減らすためにも、お金に余裕があるときは返済額を増やすようにしましょう。もしくは、少額の利用なら一括払いでキャッシングするという選択肢もあります。Fマネーカードは一括払いの利用分をあとからリボ払いに変更することもできるので、余裕を持って返済できるように調整してください。

ポケットカードのカードローン「Fマネーカード」の口コミ評判

ポケットカードのカードローン「Fマネーカード」の特徴が分かる口コミをいくつか紹介していきます。

メリットが分かる良い口コミ、デメリットや不満点が分かる悪い口コミに分けて紹介するので、申し込みを検討する際の参考にしてください。

良い口コミ

比較していた消費者金融のカードローンよりも金利が低かったのでFマネーカードを選びました。そこまで大きな差ではありませんが、金利は少しでも低い方が良いですからね。借りるのは2、3万円のことが多いので、今のところは返済も余裕を持って行えています。

(24歳/男性/会社員/年収:370万円)

Fマネーカードは利用できる提携ATMが多くて便利。いつもは自宅や駅の近くのコンビニで借りているが、出張などで知らない土地に行ってもたいていのATMを利用できる。Fマネーカードは銀行振込でも借りられるが、主にATMで利用したい人におすすめだと思う。

(30歳/男性/会社員/年収:430万円)

30日間無利息サービスがあったのでFマネーカードに申し込みました。借りたのは10万円ほどですが、それでも無利息期間はありがたかったです。毎月の返済額もそこまで負担ではなく、口座からの引き落としというのも簡単で良いです。

(27歳/男性/会社員/年収:440万円)

Fマネーカードがはじめてのカードローンだったのですが、30万円の限度額で契約することができました。クレジットカードだと10万円や20万円くらいの利用可能額のケースが多かったので、Fマネーカードの審査について厳しい印象はありません。普通に働いていて、これまでに延滞したことなどがなければ十分に可能性はあると思います。

(28歳/女性/会社員/年収:400万円)

悪い口コミ

人によってはあまり気にならないかもしれませんが、Fマネーカードは返済の仕組みが複雑で分かりにくいです。たいていのカードローンはリボ払いだと思います。しかし、Fマネーカードは利用時にリボ払いだけでなく、一括返済を指定することもできます。慣れればリボ払いと一括返済を上手に使い分けられるでしょうが、最初はよく分かっていませんでした。あと、毎月の返済が口座振替しか選べないので、返済方法が増えてくれるとより便利です。

(37歳/男性/会社員/年収:500万円)

限度額が低かったとしても、審査には通ると思っていましたが、Fマネーカードは即落ちでした。消費者金融からの借り入れはなく、これまでクレジットカードなどの支払いが遅れたこともありません。その後、持っていたクレジットカードのキャッシングサービスに申し込んだら10万円の利用枠を貰えたので、Fマネーカードの審査は厳しいみたいです。

(22歳/男性/アルバイト/年収:110万円)

ポケットカードのカードローン「Fマネーカード」のデメリット

ポケットカードのカードローン「Fマネーカード」にはデメリットもいくつかあります。カードローンでお金を借りるときは、メリットだけでなくデメリットについても確認するようにしましょう。

カードローンに対して求めるサービスによっては「別の商品の方があっている」ということもあるのです。

- ATM利用手数料が有料

- 専業主婦の申し込みは不可

ATM利用手数料が有料

Fマネーカードはローンカードの受け取り後、近くのコンビニや金融機関にある提携ATMにてキャッシングすることができます。

Fマネーカードは振込融資にも対応していますが、カードローンの借り入れでATMを利用したいという人も多いでしょう。ただし、FマネーカードはATM利用時の手数料が有料です。

利用のたびに金額に応じて110円、もしくは220円の手数料がかかるので注意してください。

ATMを利用可能な提携先は非常に多いものの、大手消費者金融や銀行カードローンのような手数料無料で利用できるATMというのがありません。

- セブン銀行

- ローソン銀行

- イーネット

- イオン銀行

- ゆうちょ銀行

- 三井住友銀行

- みずほ銀行

- 三菱UFJ銀行

- りそな銀行

- SMBCコンシューマーファイナンス

※ そのほか全国の地方銀行・第二地方銀行、信用金庫のATMを利用できます。ただし、一部利用できない信用金庫もあります。

専業主婦の申し込みは不可

Fマネーカードの申し込みには本人の安定収入が必須です。この点は消費者金融のカードローンにもいえることですが、専業主婦の申し込みは受け付けていません。

パートやアルバイトによるものでも良いので、申込者自身が収入を得ている必要があります。

もし専業主婦でカードローンの申し込みを考えているなら、銀行のカードローンをチェックしてください。一部の銀行カードローンなら配偶者に安定した収入があれば、専業主婦でも申込可能です。

利用限度額は少額になりますが、専業主婦の申し込みを受け付けている銀行カードローンの審査を受けましょう。

ポケットカードのカードローン「Fマネーカード」に関するよくある質問

- ポケットカード「Fマネーカード」の保証会社は?

-

ポケットカードのカードローン「Fマネーカード」の申し込みに担保や保証人は不要です。また、保証会社の利用も必要ありません。

この点は一般的な消費者金融のカードローンと一緒です。契約の審査はポケットカード株式会社が申込内容や信用情報などをもとにして行います。

一方、ほとんどの銀行カードローンは「保証会社の保証を受けられること」を契約条件のひとつにしています。そのため、銀行カードローンは保証会社および銀行の2社によって審査が行われることになります。 - ポケットカード「Fマネーカード」の年会費は無料?

-

ポケットカードのカードローン「Fマネーカード」は年会費が無料です。

ポケットカードが扱うクレジットカードの中には年会費が有料のものもあり、利用しなくても毎年一定の維持費がかかります。

その一方で、Fマネーカードなら利用金額などに関係なく年会費はかかりません。

「最初に借りたお金を返してから使っていない」「もしもに備えて持っておきたい」という場合も、年会費がかかることはないので安心してください。

Fマネーカードの利用で発生するのは主に利息とATM手数料です。利息は借入金額と借入日数、金利によって日割り計算されるので、借入残高が0円なら利息もかかりません。

また、ATM利用手数料はかかるものの、ネットキャッシングなら振込手数料がかかりません。ATMの利用手数料が気になる方は、ネットキャッシングなどの振込融資のサービスを利用しましょう。

(※ キャッシュカードで口座からお金を引き出す際は、金融機関所定の手数料がかかることもあります。詳しくは振込先口座の金融機関で確認してください。) - ポケットカードはやばいって本当?

-

Fマネーカードについて調べていると「ポケットカードはやばい」という噂を耳にするかもしれません。

「ポケットカードはやばい」といわれる主な理由は、扱っている一部のクレジットカードがリボ払い専用カードだからです。

一般的なクレジットカードは一括払いが基本で、券種によって分割払いやリボ払いなども選択できます。しかし、リボ払い専用カードは支払いが自動的にリボ払いになるため、それを知らずに利用しているとリボ払い手数料を取られてしまうのです。

例えば、ポケットカードの「ファミマカード」や「Vポイントカードプラス」はリボ払い専用のクレジットカードです。わざわざリボ払いを会計時に伝えたり、決済後に支払い方法をリボに変更したりする面倒はないものの、リボ払いを希望しない人にとってはデメリットになるでしょう。

ただ、リボ払い専用カードも支払い方法を変更できるケースが多いです。リボ払いを希望しない方は、事前に支払い方法を確認して、一括払いになる設定に変えておくことをおすすめします。 - ポケットカード「Fマネーカード」はカードキャッシングとどう違うの?

-

ポケットカードが扱うクレジットカードにはキャッシング機能をつけることもできます。

カードローンと同じように限度額の範囲内でお金を借りられるので、クレジットカード1枚でショッピングとキャッシングの両方のサービスを利用可能です。

それに対してFマネーカードは借入専用のローンカードです。借りたお金で買い物することはできても、直接ショッピングで利用することはできません。

ただし、クレジットカードの中には年会費がかかるものもあります。あくまでもキャッシングサービスは付帯機能のひとつなので、クレジットカードはショッピングでの使いやすさを重視すべきでしょう。

また、券種によっても違いますが、クレジットカードキャッシングの限度額は低めで、金利は高めの傾向にあります。お金を借りるのが目的なのであれば、借入専用のカードローンがおすすめです。

| 券種 | 金利(実質年率) | 利用限度額(要審査) |

|---|---|---|

| Fマネーカード | 3.00%~13.80% | 500万円以内 |

| P-oneカード<Standard> | 14.95%~17.95% | 150万円以内 |

| ファミマカード | 14.95%~17.95% | 150万円以内 |

| Vポイントカードプラス | 14.95%~17.95% | 150万円以内 |

| ポケットVポイントカード | 14.95%~17.95% | 150万円以内 |

| P-one Business Mastercard | 12.00%~17.95% | 300万円以内 |

| シマホ ビジネスカード | 14.95%~17.95% | 300万円以内 |

まとめ

Fマネーカードはポケットカードが扱う信販系のカードローンです。金利は年3.00%~13.80%、利用限度額は最大500万円で、審査によって金利と限度額が決定されます。

大手消費者金融やクレジットカードキャッシングの上限金利は年18.0%という商品も多く、それに比べて低めの設定になっています。

さらに、子育て世代や20歳以上の学生であれば、年3.0%の優遇金利が一定金利適用されるため、対象となる方は限度額が低くても低い金利で利用することができます。(対象の方はWEB申込の際、忘れずに申し込みましょう)

また、新規入会特典として30日間無利息サービスが用意されています。Fマネーカードは金利の負担を抑えたいという人におすすめのカードローンだといえるでしょう。

最後にFマネーカードの特徴をまとめます。

- Web完結&最短即日借入可能

- 申込条件は「20歳以上65歳未満の方で電話連絡が可能かつ安定した収入のある方」

- 適用される金利は利用限度額によって異なる

- 子育て世代や20歳以上の学生であれば、一定期間年3.0%の優遇金利の適用がある

- 無利息サービスは初回利用日から30日間が対象になる

- カードレスが選択できる

- キャッシングの際に支払方法を「リボ払い」と「一括返済」から選べる

- 毎月の返済は登録した金融機関口座からの自動引き落としで行う

Fマネーカードの提携ATMでの利用には所定の手数料がかかり、ATM、振込融資ともに1万円単位での利用になります。そのため、「1万円以下の少額を借りたいことが多い」という場合、Fマネーカードは向いていないかもしれません。

Fマネーカードにはメリットとデメリットの両方があるので、それらを比較した上で、自分にあっているのかを判断するようにしましょう。

- 著者:板垣 雄(貸金業務取扱主任者)

-

2021年に「貸金業務取扱主任者資格試験」に合格。お金に関する問題は、さまざまなライフイベントで発生します。「借りる」という観点だけにとらわれずに、さまざまなお金に関する問題を解決するための知識をお伝えします。>>プロフィール

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。