「はじめて消費者金融でお金を借りるため審査に通るか不安…」

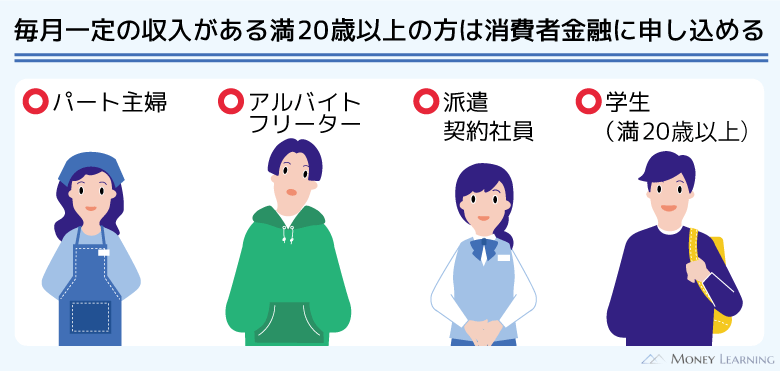

「パート・アルバイトでも審査に通るのかな?」

「消費者金融の審査は甘いって本当?」

「一度審査に落ちてしまったのでもっと甘いところを知りたい!」

審査の甘い消費者金融を探している人は、このような悩み、不安を抱えていると思います。

カードローンでお金を借りるには審査に通らないといけません。

消費者金融であれば即日融資も可能で、早ければ30分程度で審査結果が分かります。ただ、誰しも審査に落ちてしまう可能性はあるのです。

そこでこの記事では、審査に不安を感じている人はどのような消費者金融を選ぶべきかについて説明していきます。

大手消費者金融から審査が甘いといわれる中小まで幅広く紹介するので、審査が心配な人はぜひ参考にしてください。

目次

消費者金融が自分で「審査が甘い」と言うことは絶対にない

まず、前提として消費者金融が「うちは審査が甘いですよ」と宣伝することは絶対にありません。

なぜ絶対と言い切れるかというと貸金業法でそのような広告の方法が禁止されているためです。

貸金業法の第16条(誇大広告の禁止等)では、返済能力のない人への勧誘、簡単に借りられることを過度に強調した広告などが禁止されています。

もしこのような宣伝文句を使っている業者があれば、それは登録を受けている正規の業者ではない可能性が高いです。いわゆる闇金なので絶対に利用してはいけません。

また、ちゃんとした消費者金融であれば返せる見込みのある人にしか融資しませんよね。いくらたくさんの人に融資しても、貸したお金が返ってこなければ損をしてしまいます。

そのため、「この人は本当に返済できるかな?」「いくらまでなら貸せるかな?」といったことを見極める審査は、消費者金融にとって非常に重要なのです。

審査に通った人の感想・口コミとして「審査が甘い」という言葉が出てくることはあっても、それは主観であって、誰でも借りられるといった意味ではないので注意してください。

だからこそどの消費者金融が良いのか迷ってしまうと思うのですが、その際に参考にしたいのが「審査通過率」です。

次章では具体的に審査通過率の高い消費者金融はどこなのかを見ていきましょう。

審査の甘い消費者金融を探しているなら審査通過率が高く即日融資対応な大手がおすすめ

審査通過率(成約率)とは、「新規申込者のうち、カードローンの成約に至った人の割合」です。

中には審査に通っても契約しなかった人などもいますが、審査の難易度を測る上での1つの指標になるでしょう。

この審査通過率を基準に考えた場合、おすすめの消費者金融は「プロミス、アコム」の2つです。

この2つの消費者金融は株主向けのIR情報の中で審査通過率を公開していて、毎年40%程度と高めの数字が出ています。

消費者金融の大手5社といえば、以上の2社に加えてレイクやSMBCモビットやアイフルも含まれますが、レイクは30%程度と低く、SMBCモビットについては公開していません。

消費者金融の審査通過率

| 消費者金融 | 審査通過率 |

|---|---|

| プロミス | 40.3% |

| アコム | 39.8% |

| レイク | 31.1% |

| SMBCモビット | 非公開 |

※ 2022年4月~2023年3月の平均成約率(参照:SMBCコンシューマーファイナンス月次データ、アコムIR情報、SBI新生銀行決算関連資料)

申し込んでいる人が異なるため、一概に「~の方が審査は甘い」とは断定できませんが、審査が心配なら通過率の高いところを選んだ方が良いでしょう。

そして、上記のような大手消費者金融であれば即日融資も可能です。

最短3分~20分程度で融資可能になりますし、中にはスマホの申込画面上ですぐに仮審査の結果が分かるようなサービスもあります。(※お申込み時間や審査によりご希望に添えない場合がございます。)

カードローンの審査では収入の額よりも安定性が重要視されるので、収入面で不安を持っているパートやアルバイトの人でも十分に審査に通る可能性があるのです。

それでも審査が不安なのであれば、以下で紹介する消費者金融のホームページからお試し審査を受けてみてください。正式な申し込みの前に審査に通るかどうかの目安を年収や他社借入金額などから診断してくれます。

また、いずれかで融資を断られていても、審査基準は会社ごとに違うため、別の消費者金融なら審査に通るかもしれません。

「返済能力のある人にしかお金は貸さない」というのはどの消費者金融も一緒ですが、何を、どのように評価するかは異なります。

大手の1社がダメだからといって諦めるのは早いので、まずは審査通過率の高いプロミス、アイフル、アコムからあたっていきましょう。

プロミス

プロミスは申し込みから借り入れまですべてアプリで完結できる「アプリローン」のサービスが人気です。

ローンカードの発行は選択できて、カードレスで契約するなら、来店や郵送物の受け取りは必要ありません。

また、スマホからの申し込みだと最短3分で審査(※1)も可能なので、「すぐに審査の結果を知りたい!」という人にもおすすめです。(※1 お申込み時間や審査によりご希望に添えない場合がございます。)

さらに、はじめての契約だと初回借入の翌日から30日間の金利が0円になります。(メールアドレスとWeb明細の登録が必要です。)

プロミスは審査通過率が高いだけでなく、カードローンの利便性も非常に高いのです。

大手消費者金融3社の中でももっとも優先的に検討したいカードローンと言って良いでしょう。

アイフル

次いで高い審査通過率なのがアイフルです。アイフルも来店不要、原則郵送物なしのWEB完結が可能で、さらに、原則として申込時の職場への電話連絡も行いません。

そのため、「周りにバレないか心配…」という人にはアイフルがおすすめです。

また、インターネットから申し込んだ後、受付メールなどに記載されている番号に電話をすれば、優先的に審査を開始してもらうこともできます。

「どうしても今日中に借りたいのに、申し込みが夕方になってしまった!」なんてときは、念のため、電話して即日融資の希望を伝えると良いでしょう。

アイフルが公開している契約者の傾向によれば、約60%が正社員なのに対して、20%ほどはパート・アルバイトです。

それぞれの申込者数は分からないものの、パートやアルバイトで働く人でも契約できているので安心してください。

アコム

アコムも他の2社とさほど変わらない高い審査通過率の人気消費者金融です。

アコムが公開しているデータによると特に若い世代が多く、毎年だいたい60%ほどが20代の契約者となっています。

年収は「200万円超、500万円以下」が65%程度でもっともボリュームのある層ですが、20%くらいは「200万円以下」です。

アコムの場合は、1社目のカードローンとして選ぶ人が多いため、審査通過率が高いと考えられます。仕事を始めたばかりで、まだ年収が高くない人でも十分に契約できる可能性はあるので、有力な選択肢の1つになるでしょう。

なお、アコムはカードレスの契約にも対応しているので、来店なしで即日融資を受けることも可能。

カードを受け取りたい場合は、近くにアコムの自動契約機(むじんくん)があるかを確認し、ネットから申し込んだあとに来店してカードの受取を済ませるとスムーズです。

大手消費者金融の審査は意外と厳しくない?審査通過者データ

はじめて消費者金融の審査を受ける人、一度融資を断られている人の中には「大手の審査は厳しそう…」と思っている方もいるでしょう。

前述の通り、正規の金融機関であれば審査はしっかりと行っています。

ただ、だからといって「パート・アルバイトだと審査に落ちるかな?」「この年収だとダメかな?」「学生は無理だよね?」と諦める必要はありません。

大手消費者金融の審査通過率は30%~40%なので、だいたい3人に1人が審査に通っています。

そのため、平均的な年収よりも少し上じゃないとダメなようにも思えますが、審査に落ちているのは安定した収入がなかったり、多額の他社借入があったりする人です。

そもそもカードローンに申し込んでいるのはお金を借りる必要性がある人なので、平均年収などは考える必要がありません。

重要なのは年収や雇用形態ではなく、毎月一定の収入を安定して得ていることになります。

実際、消費者金融の審査に関しては次のようなデータも出ています。

- 新規契約者は大手3社だけで年間約100万人

- 消費者金融は20代の利用者も多い

- 契約者のうち一定数はパート主婦、アルバイトなどの非正規雇用

- 収入は金額よりも安定性が重視される

新規契約者は大手3社だけで年間約70万人

あまり友人や家族と借り入れに関する話はしませんよね。住宅ローンや自動車ローンなら相談することもあるでしょうが、カードローンやクレジットカードのキャッシングについて話すことはないと思います。

ただ、消費者金融からお金を借りているは想像よりも多いです。

例えば、プロミス、アコム、アイフルの大手3社だけで、年間の新規契約者は70万人程度になります。

もちろん、その年によって増減しますし、複数の消費者金融と契約した人もいる可能性はあります。

| 消費者金融 | 新規契約者数 |

|---|---|

| プロミス | 260,261人 |

| アコム | 261,873人 |

| アイフル | 206,155人 |

※ 2019年4月~2020年3月までの1年間の新規契約者数です。

さらに、レイクやSMBCモビットと契約した人も加算すれば大手だけでもかなりの人数になります。

大手消費者金融だからといって審査のハードルが高いわけではありません。

消費者金融は20代の利用者も多い

どうしても働き始めたばかりの頃の年収は低めです。そのため、「年齢が若いと審査に落ちやすい」といわれることもありますが、あまり気にする必要はありません。

実際、大手消費者金融では20代の利用者も多く、働き始めたばかりの人でも契約できています。

公式ホームページで利用者の年齢層を確認できたアコム、アイフルでは、以下のような分布になっています。

| 年齢層 | アコム ※1 | アイフル ※2 |

|---|---|---|

| 20歳~29歳 | 58.70% | 44.90% |

| 30歳~39歳 | 17.60% | 20.60% |

| 40歳~49歳 | 11.90% | 17.80% |

| 50歳~59歳 | 7.90% | 11.70% |

| 60歳以上 | 3.90% | 5.00% |

※1 アコムデータブック2024年第3四半期(2023年12月のデータ)

※2 アイフル公式ホームページより

いずれも20代がもっとも大きく、徐々に割合は減っていきます。

年齢が上がるにつれて、収入が安定してきて借り入れの必要性がなくなったこと、銀行カードローンを選択する人が多いことなども要因だと思われますが、20代は大手消費者金融の利用者が多いのです。

契約者のうち一定数はパート主婦・アルバイトなどの非正規雇用

申込条件などに記載されていなければ、雇用形態に関係なくカードローンの審査は受けられます。

一般的にはパート、アルバイトなどの非正規雇用は審査で不利になるといわれています。ですが、大手消費者金融の契約者のうち一定数はパート・アルバイトで、安定した収入があるなら主婦や学生、個人事業主の契約も可能なので安心してください。

以下はアイフル契約者の職種の割合です。

| 職種 | 割合 |

|---|---|

| 正社員 | 61.80% |

| パート・アルバイト | 22.40% |

| 社長・代表者 | 7.60% |

| 嘱託 | 5.20% |

| 期間契約/派遣 | 3.00% |

※ アイフル公式ホームページより

他の会社のデータは確認できませんでしたが、一定数がパート・アルバイトというのは別の消費者金融でも一緒でしょう。

収入は金額よりも安定性が重視される

審査の甘い消費者金融を探している人の中には、年収面で不安がある方も多いと思います。

消費者金融の申込条件を見ると「安定した収入があること」となっているので不安を感じるのは当然ですが、重要なのは金額よりも安定性です。

総量規制が適用される消費者金融では、年収の1/3を超える金額は借りられません。そのため、100万円を超えるような限度額でカードローンを契約するには、それに見合った年収が必要になります。

一方、10万円~50万円程度の限度額であれば、そこまで高い年収は求められないのです。(限度額は総量規制の範囲で、審査によって決まります。)

大手消費者金融のカードローンは限度額が最低1万円からなので、契約するだけならハードルは高くありません。

実際、アコム利用者の年収データを見ると、次のような分布になっています。

| 年収 | 割合 |

|---|---|

| 200万円以下 | 26.80% |

| 200万円超、500万円以下 | 62.60% |

| 500万円超、700万円以下 | 7.10% |

| 700万円超、1,000万円以下 | 2.60% |

| 1,000万円超 | 0.90% |

※ アコムデータブック2024年第3四半期(2023年12月のデータ)より

パート・アルバイトで働く方、自営業の方などは、前年度の年収が200万円以下ということもあるでしょう。

もっとも多いのは「200万円超、500万円以下」ですが、およそ1/4は「200万円以下」なのです。

このことからも特別高収入である必要はないと分かりますね。消費者金融の審査では年収だけでなく、色々な項目を総合的に見て契約の可否、限度額を判断しているのです。

中小消費者金融の方が大手よりも審査は甘くなる?

「中小消費者金融は審査が甘い」

このような噂を聞いたことはないでしょうか?

一般的にはこのように言われていますが、大手1社の審査に落ちても、すぐに中小消費者金融を検討すべきではありません。

中小規模の消費者金融は利便性で大手に劣る上に、実は、審査も特別甘いわけではないのです。

また、お金を借りるのであれば、やはり大手が安心ですよね。

甘いと言われる中小消費者金融の審査についてもう少し詳しく見ていきましょう。

「中小は審査通過率が高い」は間違い

まず「中小規模の消費者金融は審査通過率が高い」というのは間違いです。

大手の一部しか審査通過率を公開していないため比較はできず、「中小は審査が甘い」と断言できるような数字の根拠はありません。

また、中小消費者金融は大手でダメだった人の申し込みが多く、審査通過率は高くなりにくいと考えられます。その反対に大手ははじめてお金を借りる人が多い分、審査通過率は高めになるのです。

例えば、大手消費者金融の審査を何社受けても落ちてしまう人は、中小の審査に通るのも難しいでしょう。

審査通過率を比較するには、同じような属性の人が申し込みをしている必要があります。

「大手がダメでも中小なら簡単に審査に通る」という認識は間違いなので注意してください。

大手と中小消費者金融の審査の違い

審査通過率で考えると中小消費者金融の数字は低くなるでしょうが、大手でダメだった人をすべて審査で落としてしまえば、お金を貸せる相手がとても少なくなってしまいます。

そこで中小規模の消費者金融は大手と異なる方式で審査を行い、返済能力の有無を判断するのです。

| 大手消費者金融 | 中小消費者金融 | |

|---|---|---|

| 審査の方式 | コンピューターによるスコアリング | 担当者による独自審査 |

| 審査にかかる時間 | 早い | 遅い |

| 信用情報の照会 | 必須 | 必須 |

| 在籍確認 | 電話、もしくは書類提出 | 原則電話 |

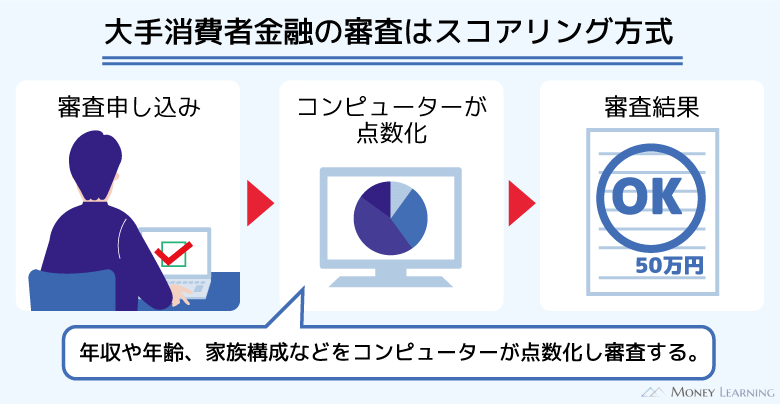

大手消費者金融の審査の特徴

大手消費者金融は効率を重視したコンピューターによるスコアリング方式を採用しています。

年収や年齢、家族構成などの申込者のデータをコンピューターが点数化していき、融資できるのか、限度額はいくらが適正なのかを素早く判断します。

このような方式で審査ができるのは多くの顧客データがあり、貸金業者として与信管理のノウハウを持っている大手ならではでしょう。

だからこそ、大手消費者金融は審査を最短3分~20分程度で行えます。(※ 最短審査時間は金融機関によって異なります。)

あまりにも審査が早くて「詳しく情報を見ていないのかな?」と勘違いしてしまうかもしれませんが、効率的に審査できる工夫をしているのです。

ただし、この方式の場合、一人ひとりの審査に時間をかけることはできません。そうしてしまえば効率は落ちてしまいますし、延滞などのリスクも高まります。

大手消費者金融の審査は早い分、詳しく情報を見れば返済能力があっても、コンピューターのスコアリングでふるい落とされ、審査落ちになる人も出てくるのです。

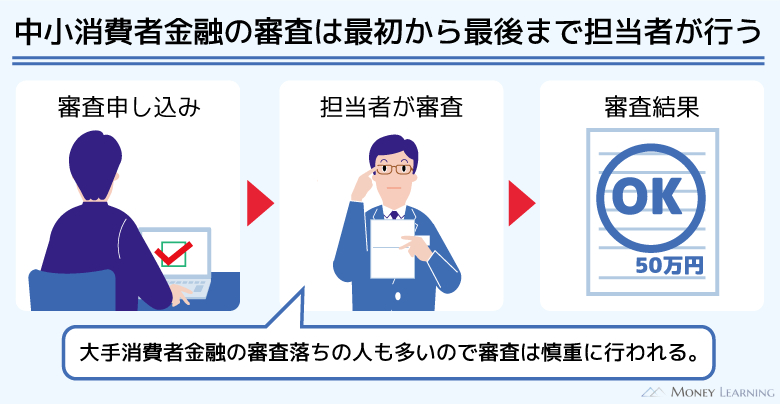

中小消費者金融の審査の特徴

中小消費者金融は大手だと考慮しないような細かな情報も審査する場合があります。

具体的な審査方法は会社ごとに異なりますが、「大手の審査に落ちてしまったものの、返済能力がある人」に融資をするのです。

大手は効率重視のコンピューターによる審査がメインなのに対して、基本的に中小消費者金融は最初から最後まで担当者が審査します。

人によっては時間がかかるものの、審査で見る情報が多いため、大手とは異なる審査結果が出ることもあるのです。

審査そのものが甘いのではなく、審査で見るポイントや重視するポイントが大手とは少し異なるだけだと考えてください。

中小も信用情報の照会は行うので、審査が甘いカードローンでも延滞中の借り入れがあれば、審査に通ることはないでしょう。

また、大手がダメで頼ってくる人が多いということもあり、審査は慎重になります。

例えば、大手であれば在籍確認を電話の代わりに書類提出で代替できるケースもありますが、中小だと原則電話になることが多いのです。

大手がどうしてもダメなら審査方式の異なる中小を頼るのも選択肢の1つです。それでも、審査が甘いわけではないことを理解しておきましょう。

どうしても大手の審査に通らないときには検討したい中小消費者金融

大手消費者金融の審査にどうしても通らない場合は中小も検討すべきです。

ただ、「大手」や「中小」といったくくりに厳密な定義があるわけではありません。そのため、一般的に中小と呼ばれるような消費者金融でも、比較的、サービスが大手に近いところもあれば、そうでないところもあるのです。

規模が小さくなると利便性は落ちてしまうので、中小消費者金融に申し込むなら、できるだけ大手のサービス内容に近いところを選びましょう。

例えば、以下のような中小消費者金融は規模が大きめです。

| 中小消費者金融 | 金利(実質年率) | 限度額 |

|---|---|---|

| ベルーナノーティス | 4.5%~18.0% | 1万円~300万円 |

| ダイレクトワン | 4.9%~18.0% | 1万円~300万円 |

| フタバ | 14.959%~17.950% | 1万円~50万円 |

| ライフティ | 8.0%~20.0% | 1,000円~500万円 |

| フクホー ※1 | 7.30%~18.0% | 10万円~100万円未満 |

※1 貸付金額が「10万円~100万円未満」の金利です。金利は貸付金額によって異なります。

ベルーナノーティス

ベルーナノーティスは東証一部に上場している株式会社ベルーナのグループに所属する消費者金融のカードローンです。

ローンカードはコンビニ(セブン銀行・ローソン銀行・イーネット)、三菱UFJ銀行、東京スター銀行で使え、手数料はかかりません。

大手に比べると少し短めですがはじめての利用だと14日間の無利息期間もあります。

ただし、ATMはカードを受け取るまで利用できないため、即日融資には電話やネットから銀行振込の依頼をする必要があります。曜日や時間帯によっては翌営業日の入金になることもあるので注意してください。

ダイレクトワン

ダイレクトワンはスルガ銀行グループの消費者金融です。数は少ないものの東京都、神奈川県、静岡県、山梨県、愛知県に店舗があるので、急いでいる場合はその場で審査を受けて、カードを発行してもらうこともできます。

本人確認書類と収入証明書を持参しましょう。

もしくはインターネットで申し込みをして、契約だけ店頭窓口で行うことも可能です。

ATMでキャッシングする場合、スルガ銀行、ゆうちょ銀行、セブン銀行、イーネット、イオン銀行などを利用できますが、取引金額に応じた手数料がかかります。

また、電話からの振込依頼は平日13時までが当日の入金となります。そのため、近くに店舗がないと即日融資は受けにくいでしょう。

フタバ

フタバは東京都に店舗がある中小消費者金融で、1万円~50万円までの少額融資に特化しています。

融資限度額が低めということもあり、最低金利は年14.959%と高めです。

ただ、どの消費者金融でも初回契約時は上限金利になりやすいため、あまり気にする必要はないでしょう。

即日融資を希望する場合は、平日16時までの審査完了が条件になります。そのため、早い時間帯に申し込みを済ませ、スムーズに審査が進めば即日融資も可能ですが、ローンカードは発行されません。

審査通過には安定した収入に加えて、「他の消費者金融からの借り入れが4社以内であること」も条件です。

ライフティ

ライフティは最低1,000円から契約できるカードローンで、カードはセブン銀行ATMで利用できます。

ほとんどの消費者金融カードローンは1万円からの契約なので、求められる収入のハードルは下がるでしょう。

ただし、上限金利は年20.0%と高めです。利息制限法では10万円未満の融資であれば、最大で年20.0%までの金利を適用できます。

つまり、この上限金利は法律で認められているもっとも高い金利なのです。借り入れが少額なら影響は小さいかもしれませんが、金利には注意してください。

フクホー

フクホーは大阪府に店舗を構える中小消費者金融で、証書貸付という方法で融資をしています。

カードローンのように限度額の範囲で繰り返し自由に利用できるタイプではなく、契約時に借りる金額、利率、返済期日などを記した借用証書を作成して融資が行われます。

資金使途は異なりますが、自動車ローンなどをイメージすると近いでしょう。

また、フクホーでは貸付金額によって適用される実質年率が異なります。

| 貸付金額 | 金利(実質年率) |

|---|---|

| 5万円~10万円未満 | 7.30%~20.00% |

| 10万円~100万円未満 | 7.30%~18.00% |

| 100万円~200万円 | 7.30%~15.00% |

はじめて利用する場合の貸付金額は最大でも50万円までです。そのため、「5万円~10万円未満」、もしくは「10万円~100万円未満」の金利が適用されます。

フクホーは来店での申し込みならその場で審査、契約を済ませ、融資の手続きに入ります。一方、インターネットだと契約書を送付する関係で即日融資が難しくなるので注意が必要です。

いくら審査の甘い消費者金融を探しても、こういう人は審査に落ちる!

消費者金融は会社によって審査基準が異なります。

ですが、共通でチェックする項目もあるので、いくら審査の甘い消費者金融を探してもダメな場合もあるのです。

例えば、次のようなケースでは、審査基準に関係なく融資を受けるのは難しいでしょう。

- 安定した収入がない

- 総量規制に該当する

- 延滞している借り入れがある

- 直近に債務整理をしている

- 在籍確認が取れない

まとめ

審査の甘い消費者金融を探している人は多いと思いますが、お金を貸す以上、大手も中小もしっかりと審査は行います。そのため、誰でも借りられるような甘い審査の消費者金融は存在しません。

最後にこの記事のポイントを振り返りましょう。

- 自分で「審査が甘い」という業者は闇金の可能性大

- 大手3社の審査通過率は約40%と高め

- 中小の審査も甘いわけではない

- 大手と中小では審査の方式が異なる

- まずは利便性の高い大手から検討すべき

審査通過率を公表している大手3社の約40%という数字は低くありません。実際、毎年多くの人が契約できていますし、消費者金融の利用者には20代の若い世代、パート・アルバイトで働く人も多いです。

安定した収入があれば十分に可能性はあるので、まずは安心の大手から申し込みましょう。

中小の方が審査は甘いといわれていますが、利便性は大手に大きく劣ります。大手の審査にどうしても通らない場合だけ中小消費者金融を検討してください。

- 著者:板垣 雄(貸金業務取扱主任者)

-

2021年に「貸金業務取扱主任者資格試験」に合格。お金に関する問題は、さまざまなライフイベントで発生します。「借りる」という観点だけにとらわれずに、さまざまなお金に関する問題を解決するための知識をお伝えします。>>プロフィール

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。