三井住友銀行 カードローンの限度額は10万円~800万円です。審査によって1万円単位で限度額が決められますが、新規契約の際に決まった限度額は増額することもできます。

「限度額まで利用してしまい、追加借入ができない」「限度額が足りないこともよくある」といったときは、三井住友銀行 カードローンの限度額を増額すると良いでしょう。

ただし、限度額を増額するのにも審査があるので、増額できない可能性も十分に考えられます。

この記事では三井住友銀行 カードローンの限度額を増額する方法、増額審査に落ちやすいケース、増額できないときの対処法などについてまとめました。

限度額の増額申込を考えている方や増額審査に落ちて困っている方はぜひ参考にしてください。

目次

三井住友銀行 カードローンの限度額を増額する流れ

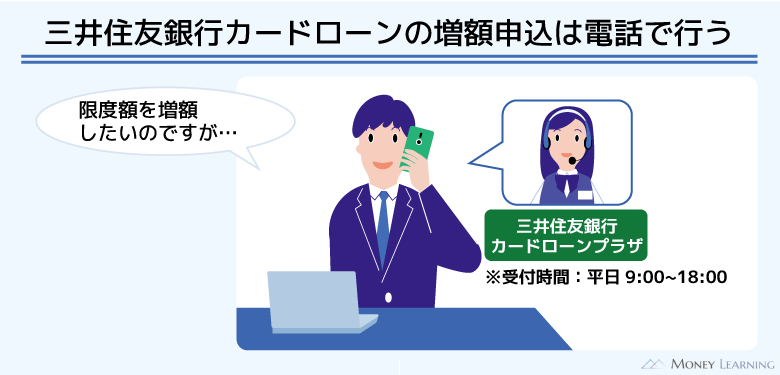

三井住友銀行 カードローンの限度額を増額したい場合は、三井住友銀行カードローンプラザのフリーダイヤルに電話しましょう。

受付時間は9:00~18:00ですが、土・日・祝日、年末年始(12/31~1/3)は受け付けを行っていません。増額希望者は平日の夕方までに電話をかけてください。

三井住友銀行 カードローンの限度額が増額されるまでの流れはおおむね以下のようになります。

- カードローンプラザに電話をかける

- 増額の手続きに関する案内を受ける

- 増額審査に必要な項目を伝える

- 必要書類をネットで提出する

- 審査結果の連絡を受ける

増額が認められれば、すぐにATMや銀行振込を利用して追加借入できるようになります。

限度額などの契約内容が変更されても、カードの切り替えは必要ありません。お手持ちのローン専用カード、もしくはローン機能付帯の三井住友銀行普通預金口座キャッシュカードをそのまま利用可能です。

増額審査で聞かれる主な内容

三井住友銀行 カードローンの限度額を増額するには審査が必要です。そのため、電話では以下のような項目について確認されることになります。

- 希望限度額

- 現在の年収

- 他社借入の状況

- 勤務先や住所

- 利用目的

カードローンを新規申込するケースと比べて審査に必要な項目は少ないものの、希望限度額以外にもいくつかの項目について質問されます。

もし勤務先や住所が変わったなら、事前に変更の手続きを済ませておきましょう。勤務先や住所の変更は、ブラウザでSMBCダイレクトにログインすれば手続きできます。

三井住友銀行との契約がカードローンのみの方は、三井住友銀行アプリからの変更手続きはできないので注意してください。

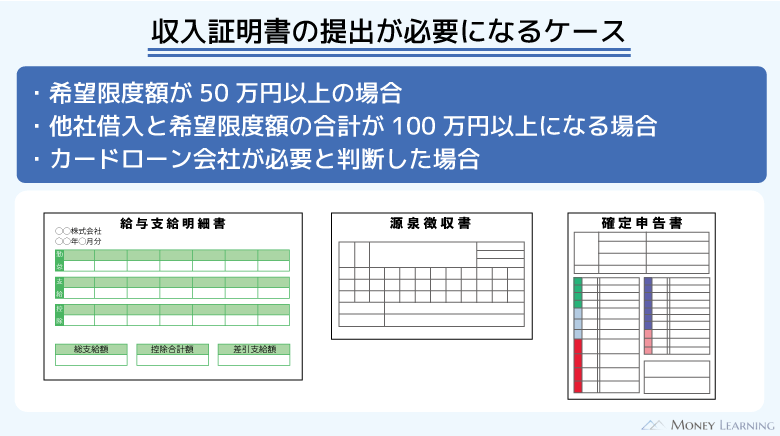

増額審査を受けるのに必要な書類

増額審査を受ける場合、現在の年収を証明する書類の提出が必要になることもあります。以下のような収入証明書を事前に用意しておきましょう。

- 源泉徴収票

- 税額通知書

- 所得証明書

- 確定申告書

- 給与明細書+賞与明細書

希望限度額が50万円を超えるケースでは収入証明書が必須です。

また、上記以外の書類が必要になるケースもあるため、三井住友銀行からの案内に従って書類を準備するようにしてください。

必要書類はWebやアプリの「書類提出サービス」から簡単に提出可能です。

三井住友銀行 カードローンの増額審査に落ちやすいケース

三井住友銀行 カードローンの限度額を増額できるかどうかは審査の結果次第です。基本的に増額審査は新規でカードローンを契約するよりも厳しく、増額が認められないケースも少なくありません。

例えば、以下のようなケースは、三井住友銀行 カードローンの増額審査に落ちやすいと考えられます。

- 年収が下がっている

- 他社借入が増えている

- 正社員から非正規雇用や自営業者に変わっている

- 転職したばかりで勤続期間が短い

- カードローンの利用実績が少ない、利用状況が良くない

- 信用情報に他社での返済トラブルが登録されている

年収が下がっている

カードローンを契約できるかどうかには収入の安定性が重要になります。一方、限度額の判断については年収が大きく影響しており、年収が下がっているなら増額は難しいです。

増額審査では年収以外もチェックされるので、多少の年収ダウンであれば増額できるケースもあります。ただし、大幅に年収が下がっている場合、増額審査には落ちる可能性が高いでしょう。

前述のとおり、申し込みの際には年収の変化が確認されますし、増額審査では収入証明書を提出することもあります。そのため、年収が下がっているのを隠して、増額審査を受けることはできません。

他社借入が増えている

返済能力の判断には年収だけでなく他社借入も関係します。

「年収は変わっていない」「以前よりも年収が上がっている」という方も、他社借入が増えているなら増額審査には通りづらい状態です。

カードローンやクレジットカードキャッシングなどの無担保ローンを利用している場合、他社借入の変化にも注意しましょう。

お金に余裕があり、三井住友銀行 カードローンの増額審査に通ることを優先するのであれば、審査の前に少しでも他社借入を減らしておくことが重要です。

ちなみに、他社借入の金額は信用情報で確認できます。増額審査では信用情報機関への照会も行うので、銀行は契約者が申告した金額をそのまま信じるわけではありません。

他社借入に限った話ではありませんが、正確な情報を申告するようにしてください。

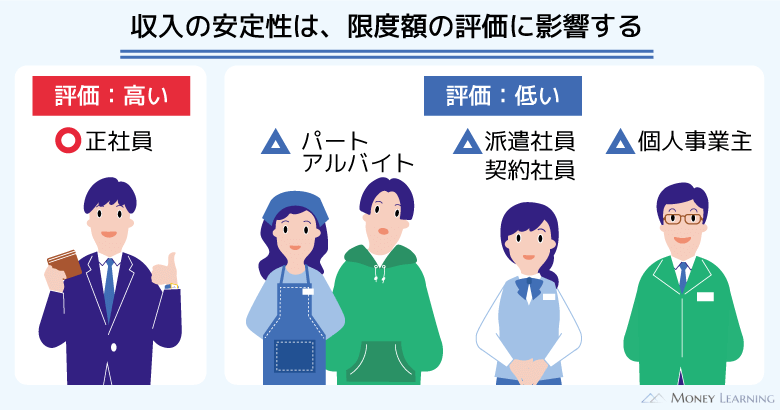

正社員から非正規雇用や自営業者に変わっている

雇用形態・労働形態は収入の安定性を判断するのに関わってきます。一般的に正社員や公務員は安定性が高いといわれており、反対にパート・アルバイトなどの非正規雇用、個人事業主などは安定性が低くなります。

そのため、会社員などからアルバイトや個人事業主に変わっている場合、増額は認められにくいので注意しましょう。

中でも雇用形態・労働形態が変わっただけでなく、年収も下がっているというケースは要注意です。

転職したばかりで勤続期間が短い

収入が安定しているかどうかは、勤続期間でも評価されます。

例えば、転職したばかりで勤続期間が短い場合、「すぐに仕事を辞めてしまうかもしれない」と判断されることもあり、増額審査には通りづらくなるのです。

現在の職場に勤め始めてから半年未満の方は特に注意してください。もし近いうちに転職する予定があるなら、転職する前に増額審査を受けることも検討しましょう。

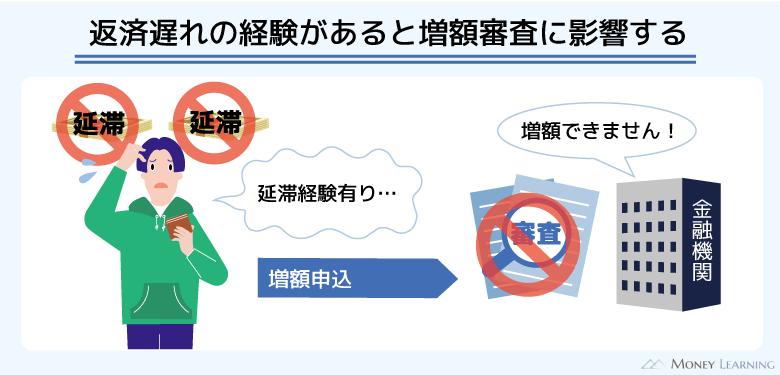

カードローンの利用実績が少ない・利用状況が良くない

限度額の増額審査ではカードローンの利用実績や利用状況もチェックされます。この点はカードローンを新規契約するケースとの大きな違いです。

三井住友銀行 カードローンの契約後、しっかりと返済していれば利用実績となり、増額審査ではプラスになります。

しかし、契約したばかりだったり、そもそも使っていなかったりする場合は、利用実績が少なく、増額は認められづらい状況だといえます。

また、カードローンを長く利用していても、返済遅れが多ければ増額には通りません。特に増額申込をする直前に返済遅れがあった方は審査に通りづらく、現在も遅れているなら増額はできないと思ってください。

信用情報に他社での返済トラブルが登録されている

繰り返しになりますが、増額審査においては個人信用情報機関に登録されている情報もチェックされます。

信用情報を照会すれば、他社での返済トラブルの情報も分かります。そのため、三井住友銀行 カードローンの利用状況は良好でも、別の銀行や消費者金融、クレジットカード会社への支払いに遅れが出ているなら審査に落ちる可能性が高いです。

長期の返済遅れなどは金融事故の情報として扱われ、一度登録されると、しばらくは記録が削除されません。信用情報は審査結果への影響が大きい上に、長期にわたって影響が残るので注意してください。

信用情報の登録内容によっては増額審査だけでなく、新規で別のカードローンを契約するのも難しくなります。

三井住友銀行 カードローンの増額審査のリスク!限度額が減額されるケースとは?

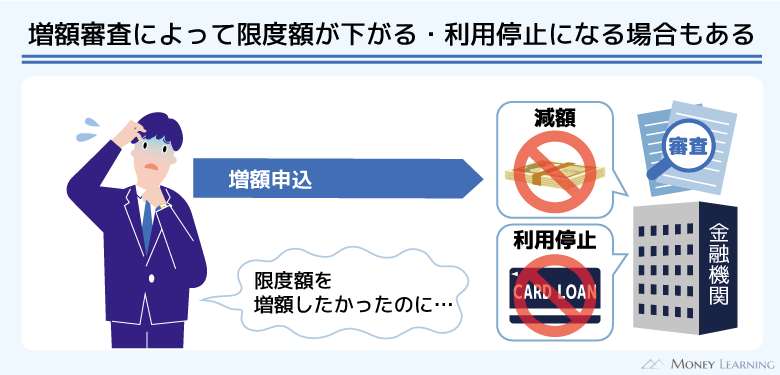

三井住友銀行 カードローンの増額審査を受けた場合、返済能力が再度確認され、限度額の見直しが実施されます。

そのため、必ずしも増額できるわけではなく、返済能力によっては減額されたり、利用停止になったりするリスクもあるのです。

これから増額申込をしようと考えている方は、審査を受けることのリスクも理解しておいてください。

返済能力の大幅な低下・信用情報の著しい悪化は要注意

増額審査の結果、限度額の減額や利用停止のリスクがあるのは、「返済能力が大幅に低下しているケース」「信用情報が著しく悪化しているケース」などです。

どちらかに該当する場合の増額申請はおすすめしません。

例えば、年収が100万円単位で減っているなら、収入以外の項目を考慮しても返済能力は下がっている可能性が高いです。その場合、「今の限度額は返済能力に対して大きすぎる」と判断され、限度額を減らされてしまうでしょう。

また、他社での返済トラブルが確認された場合、契約そのものが見直されることもあります。

「次回の更新日に契約終了となる」「すぐに利用停止になる」といったことも考えられ、増額申請をするのには最悪のタイミングだといえます。

増額審査を受けなくても限度額が減額されることもある

前述のとおり、増額審査は限度額の減額、カードローンの利用停止に繋がることがあります。

ただし、カードローンの利用状況や信用情報は定期的にチェックされており、増額審査を受けなくても減額などの対応が取られるケースもあるので注意してください。

契約期間中の審査は途上与信と呼ばれ、過剰融資を防止したり、返済能力が低下した契約者への新規融資を止めたりする与信管理で重要な役割を担っているのです。

ちなみに、減額されたことで借入残高が限度額を超過してしまった場合、超過分を返済するまで追加借入はできません。超過分の一括返済は求められませんが、カードローンの利用に制限がかかることを覚えておきましょう。

三井住友銀行 カードローンで限度額を増額できないときの対処法

三井住友銀行 カードローンで増額審査を受けたものの、限度額を上げてもらえなかった場合、どのような対処法があるのでしょうか?

限度額を増額できないときの対処法は主に「別のカードローンを新規契約する」もしくは「もう一度、増額審査を受ける」のどちらかです。

ただ、2回目以降の審査で増額が認められるとは限りません。「今すぐにお金を借りる必要がある」という方は、別のカードローンへの申し込みを検討しましょう。

別のカードローンなら審査基準が異なりますし、早ければ申し込みの当日にお金を借りられる可能性もあります。

増額審査に落ちたら別のカードローンの新規契約を検討しよう

増額審査に落ちたのであれば、別のカードローンへの申し込みをおすすめします。

三井住友銀行 カードローンの限度額を増額できなくても、審査基準の異なる別のカードローンを新規契約するのは十分に可能です。

一般的に銀行カードローンの審査は厳しいため、「審査に通るか不安」という方は消費者金融のカードローンに申し込みましょう。

消費者金融なら即日融資にも対応していますし、無利息期間があれば一定期間は利息の負担なく借り入れできます。(※ カードローンの契約には審査があります。申し込みの時間帯などによっては翌日以降の連絡となります。)

消費者金融によっては勤務先への電話連絡なしで審査を進めてくれるケースもあり、「周りにバレずにすぐに借りたい!」という人も安心です。

| プロミス | アイフル | アコム | SMBCモビット | レイク | |

|---|---|---|---|---|---|

| 金利(実質年率) | 2.5%~18.0% | 3.0%~18.0% | 2.4%~17.9% | 3.0%~18.0% | 4.5%~18.0% |

| 限度額 | 1万円~800万円 | 1万円~800万円 | 1万円~800万円 | 1万円~800万円 | 1万円~500万円 |

| 無利息期間 | 30日間 | 最大30日間※3 | 30日間 | – | 365日間※1 |

| 郵送物なし | ◯ | ◯※4 | ◯ | ◯ | ◯ |

| 勤務先への電話連絡 ※2 | 原則なし | 原則なし | 原則なし※5 | 原則なし | なし※6 |

| 自動契約機の有無 | あり | あり | あり | あり | あり |

| 公式サイト |  |

|

|

|

|

※ プロミスの最短3分融資はお申込み時間や審査によりご希望に添えない場合がございます。(詳細はこちら)

※1 365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上で(お借入れ額1万円でも可能)ご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。

※2「原則なし」の場合も、審査の過程で必要になったときは勤務先に電話をかけることがあります。

※3 初めての方なら最大30日間利息0円

※4「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません

※5 原則、電話での確認はせずに書面やご申告内容での確認を実施

※6 在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。

一定期間を空ければ増額審査を再度受けることも可能

三井住友銀行 カードローンの増額にこだわるのであれば、一定期間を空けて再申し込みするようにしてください。

すぐに増額審査を受けなおしても結果は変わらない可能性が高いです。

銀行や保証会社が審査で信用情報を照会する場合、その記録は6ヶ月間残ります。基本的にこの6ヶ月以内での再申し込みは控えるようにしましょう。

加えて、「他社借入を減らしておく」「利用実績を積む」などの審査対策も重要になります。逆にいえば、十分な審査対策ができない人、6ヶ月も待てない人は増額を諦めて、別のカードローンで借りることも検討すべきです。

三井住友銀行 カードローンの限度額を増額するメリット

三井住友銀行 カードローンで限度額の増額が認められた場合、ただ借りられる金額が増えるだけではありません。

三井住友銀行 カードローンの限度額の増額には次のようなメリットもあります。

- 適用金利が下がるケースもある

- 手続きはネットや電話で完結する

- 返済管理が面倒にならない

適用金利が下がるケースもある

三井住友銀行 カードローンの金利は年1.5%~14.5%で、利用限度額によって適用利率が決まる仕組みとなっています。

例えば、利用限度額が100万円以下の場合、適用利率は年12.0%~14.5%です。しかし、増額することで利用限度額が100万円超になれば適用利率は年12.0%以下になります。

必ずしも金利が下がるわけではありませんが、増額によって金利が下がるケースもあるのです。

基本的には新規でカードローンを契約するよりも、ひとつのカードローンで利用実績を積み、限度額を大きくしていく方が低金利で借りやすくなるでしょう。

| 利用限度額 | 適用利率(年率) |

|---|---|

| 100万円以下 | 12.0%~14.5% |

| 100万円超、200万円以下 | 10.0%~12.0% |

| 200万円超、300万円以下 | 8.0%~10.0% |

| 300万円超、400万円以下 | 7.0%~8.0% |

| 400万円超、500万円以下 | 6.0%~7.0% |

| 500万円超、600万円以下 | 5.0%~6.0% |

| 600万円超、700万円以下 | 4.5%~5.0% |

| 700万円超、800万円以下 | 1.5%~4.5% |

手続きはネット・電話で完結する

三井住友銀行 カードローンの限度額を増額する場合、手続きは電話とネットで完結します。カードローンを新規契約したときのように来店や郵送でカードなどを受け取る必要はありません。

すでに持っているカードをそのまま利用できるので、比較的、手間が少ないのも増額のメリットです。

ただし、大手消費者金融のカードローンはWeb完結に対応している商品がほとんどで、「郵送物なし」「来店なし」「原則、勤務先への電話連絡なし」で契約することもできます。そのため、消費者金融なら新規で契約する場合もスピーディに手続きできるでしょう。

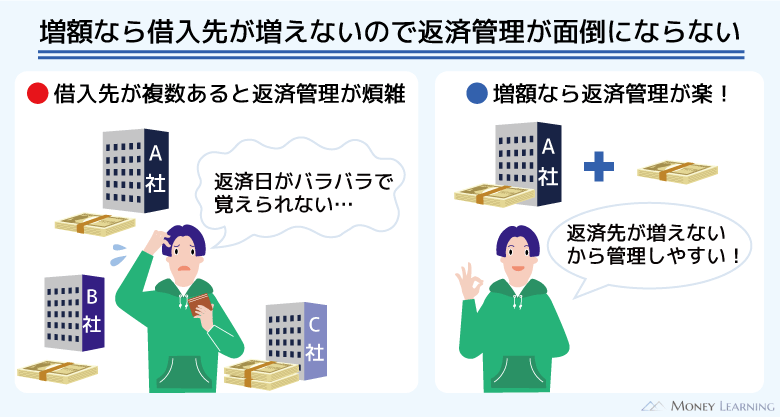

返済管理が面倒にならない

複数のカードローンを利用していると、どうしても返済管理が面倒になります。

三井住友銀行 カードローンの返済日は毎月5日・15日・25日・末日から選べますが、新たに契約したカードローンも返済日が同じとは限りません。

「毎月何日までに、いくらを返済しないといけないのか?」を確認する手間が増え、もし返済日を過ぎたなら遅延損害金が発生したり、信用情報に影響したりとデメリットもあります。

今持っているローンカードの増額ではなく、別の商品を新規で契約するなら返済管理に十分注意してください。

「できるだけ早めに完済してしまう」「口座振替の登録をして返済忘れが起きないようにする」などの工夫をすることが重要です。

三井住友銀行 カードローンの増額に関する口コミ

三井住友銀行 カードローンの増額審査に通るかは、実際に申し込んでみなければ分かりません。カードローンを新規で契約する以上に増額のハードルは高く、審査に落ちるのも珍しくないでしょう。

「なぜ増額できなかったのか?」を教えてもらうことはできませんが、増額審査を受けた人の口コミから推測することは可能です。

三井住友銀行 カードローンの増額審査を受けた人の口コミをいくつか紹介していきます。

テレビのCMがきっかけで三井住友銀行 カードローンを契約し、給料日前などの余裕がないときに数万円単位でキャッシングしていました。借りるのはいつも3万円前後で、多くても10万円くらいです。だいたい翌月か、翌々月には完済していて、特に限度額にも不満はなかったのですが、電話で増額をすすめられたので申し込みました。すると30万円だった限度額が100万円まで増え、金利も年14.5%から12.0%に下がりました。金利が下がるとは思っていませんでした。借りる金額は増やさない予定ですが、増額して良かったです。

(28歳/男性/会社員/年収:420万円)

以前、まとまったお金が急に必要になったことがあり、何とかお金を用意しようと三井住友銀行 カードローンで増額審査を受けました。利用していたカードローンの中ではもっとも低い金利だったのですが、増額することはできませんでした。おそらく審査を受ける前に消費者金融からの借り入れを増やしたのが、増額できなかった原因だと考えています。増額審査の結果が出るのを待ち、ダメなら消費者金融から借りるのが正解だったかもしれません。

(33歳/男性/会社員/年収:400万円)

三井住友銀行 カードローンは20代半ばくらいからずっと使っています。最初は限度額50万円での契約でした。その1年後くらいに増額案内が届き、80万円まで増額できました。ただ、金利を下げたいという気持ちもあったので、その半年後に今度は自分から電話で増額を申し込んだのです。そうしたらまさかの減額で、限度額が60万円になってしまいました。そんなに借りる予定はなかったので問題ありませんが、限度額が下がったのには驚きました。短期間に何度も増額しようとしたのが良くなかったのでしょうか?

(30歳/女性/会社員/年収:490万円)

三井住友銀行 カードローンは専門学校を卒業し、社会人として働き始めたタイミングで契約しました。限度額10万円での契約だったので、ギリギリまで借りることも多かったです。限度額が足りなくて増額を申し込んだのは、最初に勤めた会社を辞め、次の職場が見つかるまでの繋ぎとしてアルバイトを始めたタイミングです。年収は下がっていたものの、もう2年くらいは使っているし大丈夫だろう」と思っていました。ですが、増額審査には通らず、審査落ちの連絡が来ました。やっぱりアルバイトだと限度額は低めになるみたいです。早めに正社員として働ける場所を見つけようと思います。

(23歳/男性/アルバイト/年収:240万円)

三井住友銀行 カードローンの限度額増額に関するFAQ

- 三井住友銀行 カードローンの増額審査にかかる時間は?

-

三井住友銀行 カードローンの増額審査には数日かかるケースが多いです。特に土・日・祝日などの申し込みになると時間がかかりやすいでしょう。

増額の申し込みをする場合、三井住友銀行カードローンプラザの受付時間は平日の9:00~18:00です。「1日でも早く審査を完了してほしい」という方は、早めの時間帯に申し込みを済ませてください。

- 三井住友銀行 カードローンの増額審査では在籍確認も行われる?

-

三井住友銀行 カードローンの増額審査では在籍確認が再度行われる場合もあります。消費者金融なら「職場が変わっていなければ再度の確認は行わない」というケースが多いのに対して、銀行は在籍確認の実施基準が厳しめです。

転職などをしていない方も「職場に電話がかかってくるかもしれない」と思っておきましょう。また、転職によって勤務先が変わっているのであれば、事前に変更の手続きが必要です。会員情報の変更は義務なので、増額を申し込むタイミングで慌てて変更することのないように注意してください。

- 三井住友銀行から増額案内が届いていると審査に通りやすい?

-

銀行や消費者金融などは一定期間の利用があり、借入状況にも問題がない契約者に対して増額案内を送ることがあります。案内がない状態での申し込みに比べて、増額案内を受け取ってからの申し込みの方が審査に通りやすいと考えられます。

ただし、増額案内は一定の基準を満たす契約者へ自動的に送られるものであり、まだ審査に通ったわけではありません。実際の審査は増額の申し込みがあってから三井住友銀行や保証会社(SMBCコンシューマーファイナンス)が行います。そのため、増額案内が届いた人でも審査に落ちる可能性はあるのです。

- 三井住友銀行 カードローンはいくらまで増額できる?

-

三井住友銀行 カードローンの限度額は10万円~800万円です。いくらまで増額できるかは審査の結果次第ですが、最大で800万円まで増額できる可能性があります。

ただし、銀行も貸金業法における総量規制に準じて限度額を判断する傾向が強くなっています。総量規制とは消費者金融などに適用される「融資を年収の1/3以下に制限するルール」です。

年収の1/3を超えるような借り入れは返済能力を超えると判断されます。増額に関しても最大で年収の1/3までというのをひとつの目安として考えてください。

まとめ

三井住友銀行 カードローンは増額審査を受けることで、限度額の見直しを行ってくれます。これまでの利用実績や年収などの変化が確認され、審査に通れば限度額を上げることができます。

増額を希望する場合は、三井住友銀行カードローンプラザに電話してください。

- 増額申込は三井住友銀行カードローンプラザ(平日9:00~18:00)から行える

- 希望限度額が50万円超なら収入証明書も用意しておく

- 増額審査では利用実績、年収、勤務先、信用情報、他社借入状況などがチェックされる

- 審査の結果によっては限度額の減額や利用停止の措置もあり得る

- 増額審査に落ちた場合は別のカードローンの新規契約も検討すべき

ただし、審査がある以上は増額できない可能性も十分に考えられます。すぐに増額の再審査を受けることはできないので、お金を借りるのであれば別のカードローンへの申し込みも考えましょう。

大手消費者金融なら最短30分程度で審査結果が出ますし、商品によっては郵送や来店、勤務先への電話連絡なしでも契約可能です。また、新規での契約では無利息期間が適用されることもあります。

増額には「金利が下がる可能性もある」などのメリットもありますが、急いでいる人、審査が不安な人には消費者金融のカードローンがおすすめです。

- 著者:板垣 雄(貸金業務取扱主任者)

-

2021年に「貸金業務取扱主任者資格試験」に合格。お金に関する問題は、さまざまなライフイベントで発生します。「借りる」という観点だけにとらわれずに、さまざまなお金に関する問題を解決するための知識をお伝えします。>>プロフィール

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。