「今すぐに現金が必要」

「明日までに払わないといけないお金がある」

「クレジットカードの引き落としに間に合わない」

このようなときでも即日融資に対応しているカードローンなら、最短即日でお金を借りることが可能です。

ただし、カードローンの中には即日融資に対応していない商品、審査に時間がかかる商品もあるので注意しましょう。

この記事では、即日融資を受けるのにおすすめのカードローンを紹介していきます。また、商品を選ぶときのポイント、即日融資を受けやすくするコツなどについてもまとめました。

夕方以降や土日祝日でも即日融資を受けることは可能なので、緊急でお金が必要な方はぜひ参考にしてください。

| プロミス | アイフル | アコム | SMBCモビット | レイク | |

|---|---|---|---|---|---|

| 金利(実質年率) | 2.5%~18.0% | 3.0%~18.0% | 2.4%~17.9% | 3.0%~18.0% | 4.5%~18.0% |

| 限度額 | 1万円~800万円 | 1万円~800万円 | 1万円~800万円 | 1万円~800万円 | 1万円~500万円 |

| 無利息期間 | 30日間 | 最大30日間※3 | 30日間 | – | 365日間※1 |

| 郵送物なし | ◯ | ◯※4 | ◯ | ◯ | ◯ |

| 勤務先への電話連絡 ※2 | 原則なし | 原則なし | 原則なし※5 | 原則なし | なし※6 |

| 自動契約機の有無 | あり | あり | あり | あり | あり |

| 公式サイト |  |

|

|

|

|

※ プロミスの最短3分融資はお申込み時間や審査によりご希望に添えない場合がございます。(詳細はこちら)

※1 365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上で(お借入れ額1万円でも可能)ご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。

※2「原則なし」の場合も、審査の過程で必要になったときは勤務先に電話をかけることがあります。

※3 初めての方なら最大30日間利息0円

※4「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません

※5 原則、電話での確認はせずに書面やご申告内容での確認を実施

※6 在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。

目次

即日融資も受けられる消費者金融のおすすめカードローン

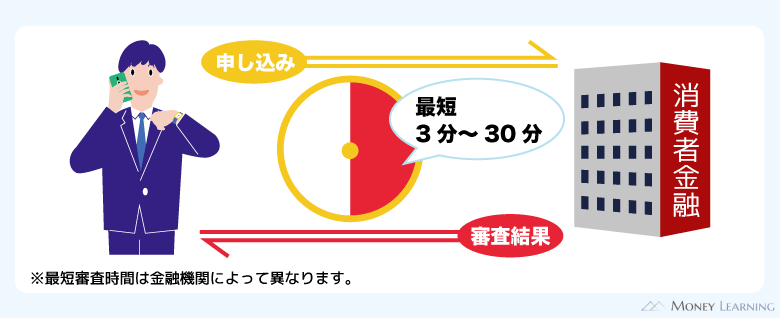

カードローンの中で即日融資を受けられるのは、主に消費者金融の商品です。特に大手消費者金融は審査の工程が効率化されていて、最短3分~20分程度で結果を連絡してくれます。

カードローンで即日融資を受けるなら以下のような大手消費者金融から選びましょう。

| カードローン | 審査時間 | 融資時間 | 金利(実質年率) | 限度額 |

|---|---|---|---|---|

| プロミス ※1 | 最短3分 | 最短3分 | 2.5%~18.0% | 1万円~800万円 |

| アコム | 最短20分 | 最短20分 ※4 | 2.4%~17.9% | 1万円~800万円 |

| アイフル ※2 | 最短14分 | 最短14分 | 3.0%~18.0% | 1万円~800万円 |

| レイク ※3 | 申込後、最短15秒 | Webで最短10分融資も可能 | 4.5%~18.0% | 1万円~500万円 |

| SMBCモビット | 最短15分 | 最短15分 | 3.0%~18.0% | 1万円~800万円 |

※ 審査時間、融資時間は最短の目安です。申し込みの時間帯などによっては翌営業日以降になります。

※1 審査・融資時間はお申込み時間や審査によりご希望に添えない場合がございます。

※2 お申込み時間や審査状況によりご希望にそえない場合があります。

※3 審査結果のお知らせ時間内である8:10~21:50(毎月第三日曜日は19時まで)なら申込完了画面で審査結果を確認できます。それ以外の時間帯はメールなどでの連絡になります。最短10分融資については21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

※4 お申込時間や審査によりご希望に添えない場合がございます。

プロミス

プロミスはスマホから申し込むと最短3分で審査結果が出ます。(※ お申込み時間や審査によりご希望に添えない場合がございます。)

Web完結に対応していてカードレスで契約することもできるため、自動契約機への来店は不要で、郵送物もありません。

さらに、瞬フリ(振込キャッシング)なら24時間いつでも最短10秒での振り込みが可能です。

金融機関によって入金時間は異なりますが、三井住友銀行などの都市銀行やゆうちょ銀行、PayPay銀行をはじめとするネット銀行など全国約200の金融機関で24時間365日土日・夜間でも振込融資が受けられます。

アコム

アコムはインターネットから申し込むと、最短20分で審査・融資が完了します。(※お申込時間や審査によりご希望に添えない場合がございます。)

カードレスの契約か、カードありの契約か選べるので、使いやすい方を選んで契約しましょう。カードありの場合は、自動契約機でローンカードを受け取ってください。

自動契約機に来店するときは21時までの営業時間内に契約・カード発行を完了しましょう。

店舗に併設されているアコムのATMは24時間営業なのでいつでも手数料無料で利用でき、振込融資も手数料はかかりません。

アイフル

アイフルは審査、融資ともに非常にスピーディで、最短14分で借り入れまで行えます。

カードレス対応なのでローンカードを持たなくても良く、振込融資やスマホATMのサービスで融資を受けられます。

また、電話以外の方法で在籍確認をするため、原則として審査の際に勤め先への電話連絡をしないのも特徴のひとつです。

電話連絡を避けたいとき、電話での在籍確認が難しいときには便利でしょう。

レイク

レイクは21時(日曜日は18時)までに契約手続きを完了すれば、当日中の振込融資も可能です。

Web完結で契約するのがもっともスピーディですが、スマホATM取引による借入れは手数料がかかります。そのため、カードレスで手数料を節約するなら振込融資がおすすめです。

振込融資は金融機関によって入金の時間が異なります。持っている口座、時間帯次第では即日融資を受けられないため、必要に応じてローンカードを発行すると良いでしょう。

SMBCモビット

SMBCモビットも即日融資に対応しており、最短15分で融資が可能となっています。(※ 審査結果のご案内は、お申込の曜日や時間帯によって翌日以降となる場合があります。)

ほかの消費者金融と比べてやや時間がかかるケースもあるので、申し込みは余裕を持って行ってください。

急いでいるときはネットからの申し込み後、コールセンターへ電話しましょう。そうすることですぐに審査を開始してくれ、通常よりも早く借り入れしやすくなるのです。

カードローンで即日融資を受けるには何時までに申し込むべき?

カードローンで即日融資を受けるためには、決められた時刻までに審査通過して、契約の手続きも済ます必要があります。

申し込みの時間帯によっては翌営業日以降の審査結果の連絡になりますし、審査に通っても契約する前に時刻を過ぎてしまうと当日の借り入れはできません。

それでは即日融資のためには何時までにカードローンを申し込むべきなのでしょうか?

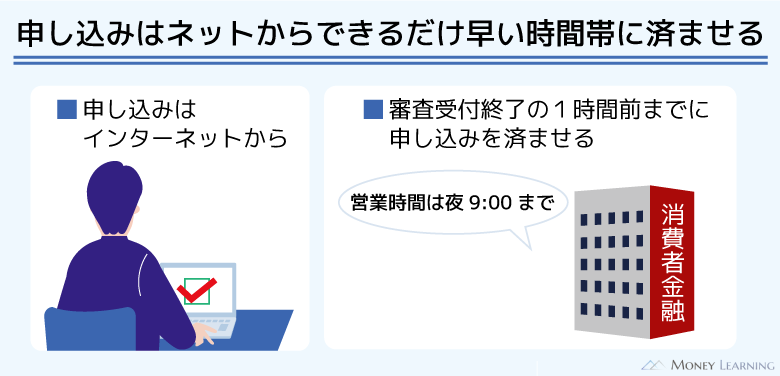

即日融資のタイムリミットは審査受付終了の1時間前が目安

大手消費者金融は最短3分~20分程度で融資可能ですが、審査結果の案内は曜日や時間帯によって、より時間がかかったり、翌日以降となる場合もあります。

そのため、当日の審査受付終了の1時間前には申し込みを済ませてください。

例えば、多くの大手消費者金融は午後9時までが審査受付なので、どんなに遅くても午後8時までには申し込みを済ませたいです。

ただし、申し込みが混み合っていたり、スムーズに審査が進まなかったりすることもあるでしょう。そうなると審査完了は翌営業日になってしまうため、即日融資を希望するときは、できるだけ早めの申し込みをおすすめします。

24時間申込受付でも夜間~早朝は審査が進まないので注意

ほとんどのカードローンはインターネットからも申し込めます。ネットなら24時間いつでも申し込めるのですが、当日の審査受付を終えてから、翌日の受付開始までの時間帯は審査が進みません。

これは店頭窓口や無人契約機で申し込んだ場合も一緒です。どの申込方法でも審査が進む時間帯に差はなく、夜間から早朝にかけては審査業務がストップします。

ネットであれば申し込めるものの、審査の開始は数時間待つ必要があるので注意してください。

ただ、審査業務が開始されれば、すぐ申込内容のチェックに進むため、審査受付の時間外でも申し込みを済ませておく意味はあるでしょう。

大手消費者金融のカードローンで即日融資を受けるメリット

大手消費者金融のカードローンはただ即日融資に対応しているだけでなく、次のようなメリットもあります。

- 土日祝日の即日融資にも対応できる

- 勤め先への電話連絡(在籍確認)が原則ない

- Web完結なら来店不要、郵送物なしでバレにくい

- 自動契約機を使えばその場でカードの即日発行も可能

- 申し込みの前にお試し審査を受けられる

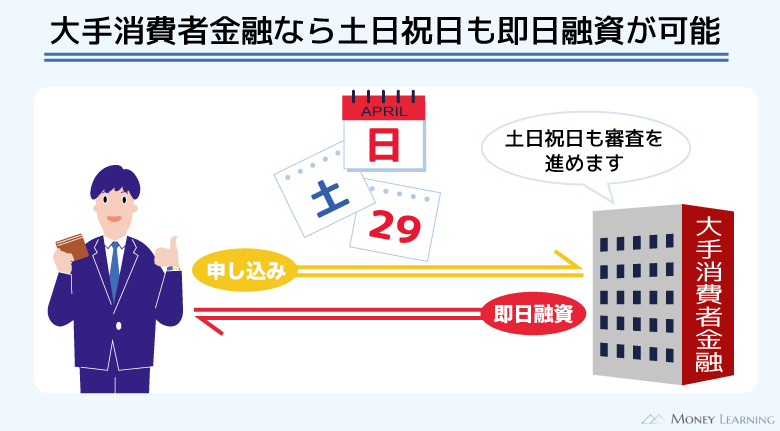

土日祝日の即日融資にも対応できる

大手消費者金融であれば土日祝日も営業しています。もちろんネットから申し込めますし、自動契約機も営業しているため、平日と同じように即日融資を受けられるのです。

また、最近では土日祝日の振込融資に対応している金融機関も増えました。ネットバンキングを利用することで、曜日や時間帯に関係なく、いつでも自分の銀行口座に入金してもらえます。

勤め先への電話連絡(在籍確認)が原則ない

以前はどのカードローンでも電話による在籍確認が必ず行われていましたが、現在大手消費者金融では「電話による在籍確認を原則行わない」としています。

これにより、「土日は勤務先が休みで在籍確認ができない」や「会社の人に借入がバレたくない」といったことで悩む必要がなくなりました。

なお各金融機関で必要だと判断された場合は、勤務先に電話連絡をすることもあるようですが、その際は事前に申込者本人の承諾を得るとしているので、「知らない間に勤務先に電話がかかっていた」ということはありません。

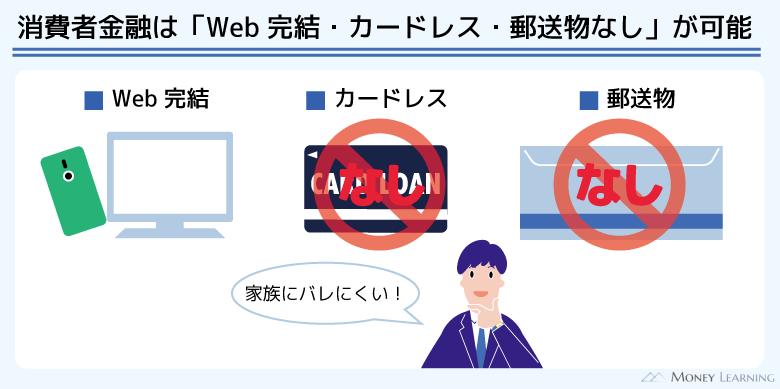

Web完結なら来店不要、郵送物なしでバレにくい

大手消費者金融のカードローンにはWeb完結に対応している商品が多く、店舗に来店したり、郵送物を受け取ったりする必要がありません。

インターネットだけでも契約、利用できるので、家族と一緒に暮らしていてもバレにくいです。

また、ローンカードを発行しないカードレスで利用するなら、同僚や友人にカードが見られるといった心配もないので安心です。

「誰にも秘密でカードローンを利用したい!」という方は、Web完結で契約するとバレにくいでしょう。

自動契約機を使えばその場でカードの即日発行も可能

ローンカードでの取り引きを希望する場合、大手消費者金融なら自動契約機を活用すればその場でカード発行できます。

郵送だとカードが届くのを待たないといけませんが、自動契約機では即日発行も可能です。

「振込融資よりもカードで借りる方が簡単!」という人は審査通過後に本人確認書類などを持参して、カード発行の手続きをしましょう。

この方法であればカードをすぐ受け取れるだけでなく、契約書などはその場で発行されるため自宅への郵送物も回避できます。

申し込みの前にお試し審査を受けられる

「審査に通るか不安だから、審査が甘いところないかな?」

このように考えている人もいるかもしれませんが、どのカードローンでも審査はしっかりと行われます。

ただ、消費者金融は銀行や信販会社のカードローンほど審査が厳しくなく、比較的、申し込みやすいといわれています。加えて、申し込みの前にお試し審査を受けることも可能です。

お試し審査では年齢や年収などから審査に通る見込みがあるかを判定してくれます。消費者金融の審査も甘くはないものの、このような便利なサービスがあるので、上手に活用しながら申し込むと良いでしょう。

即日融資が可能なカードローンを選ぶときのポイント

審査が申し込みの当日中に完了する消費者金融のカードローンなら即日融資の可能性はあります。

ですが、消費者金融によって審査にかかる時間は異なり、中には即日融資を受けづらいところもあるので注意してください。

即日融資を希望する場合は、以下の3つのポイントでカードローンを選びましょう。

- 中小よりも大手消費者金融を選ぶ

- 対応している借入方法を調べておく

- 審査の厳しいところは避ける

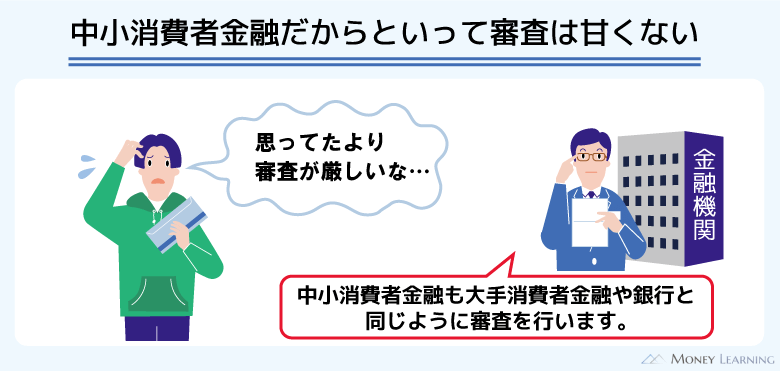

中小よりも大手消費者金融を選ぶ

最短審査時間をホームページに記載している消費者金融は多いですが、あくまでも最短であり、実際にかかる時間は申し込んでみないと分かりません。

ただ、全体的に中小規模の消費者金融は審査が遅く、大手に比べて借り入れに時間がかかります。

「中小は審査が甘いイメージがあるし、すぐ借りられそう」

このように思っている人もいるかもしれませんが、実は逆です。

中小消費者金融は大手の審査に落ちた人の申し込みも多いため、その分、返済能力をより慎重に見極める必要があるのです。

大手は申込内容などをコンピュータベースでチェックしていき、審査手順も効率化されています。急いでいるときこそ大手消費者金融を選びましょう。

中小規模の消費者金融は大手で借りられなかったときに検討してください。

対応している借入方法を調べておく

カードローンはカードを使う以外に、店頭窓口や振込融資、スマホATMでもお金を借りられます。

借入方法によって実際に現金を手に入れられるタイミングが変わってくるので、申し込もうと思っているカードローンがどの方法に対応しているか調べておきましょう。

| 借入方法 | 即日融資を受けたいときの注意点 |

|---|---|

| ローンカード | ローンカードは自動契約機の営業時間内に受け取る必要がある。カードを受け取った後は、コンビニなどの提携ATMであれば、原則24時間いつでも利用可能。 |

| 店頭窓口 | 店頭窓口(有人店舗)は店舗数が限られ、営業時間は平日夕方までが多い。土日祝日は定休日であり、即日融資を受けるのには向かない。 |

| 振込融資 | 24時間の即時入金に対応している場合、ネットからの振込依頼でいつでも自分の口座に入金してもらえる。ただし、金融機関によって入金時間が異なるため注意が必要。 |

| スマホATM | 消費者金融のスマホアプリをローンカード代わりに利用できる。セブン銀行ATM、ローソン銀行ATMがスマホATMのサービスに対応している。自動契約機に来店する必要も、振込融資のように入金時間を気にする必要もない。 |

カードレスで利用できる消費者金融であれば、基本的に振込融資かスマホATMで借りることになります。ただ、スマホATMに関しては対応していない消費者金融もあるので注意してください。

審査の厳しいところは避ける

消費者金融の審査は銀行カードローンに比べて甘いと思われていますが、誰でも借りられるほど甘くはありません。

大手消費者金融の審査は早いといっても、落ちてしまえばタイムロスになります。

例えば、夕方以降に申し込んで審査に落ちてしまった場合、次のカードローンにすぐ申し込んでも審査は間に合わない可能性が高いでしょう。

「収入が少ない」「パート・アルバイトなどの非正規雇用」「働き始めたばかり」「他社借入がある」など審査に自信がない人は特に注意が必要です。

大手消費者金融の中には審査通過率を公表しているところもあるので、それを参考にほかよりも審査が厳しそうなところは避けるようにしてください。

消費者金融の審査通過率

| 消費者金融 | 審査通過率 |

|---|---|

| プロミス | 40.3% |

| アコム | 39.8% |

| レイク | 31.1% |

| SMBCモビット | 非公開 |

※ 2022年4月~2023年3月の平均成約率(参照:SMBCコンシューマーファイナンス月次データ、アコムIR情報、SBI新生銀行決算関連資料)

カードローン契約の流れと即日融資を受けるコツ

大手消費者金融のカードローンで即日融資の可能性を上げるのであれば、申し込みから借り入れまでの流れをしっかりと把握しておきましょう。

以下ではカードローン契約の流れについて即日融資のコツとあわせて説明します。

- 申し込み

- 申込受付・審査開始

- 必要書類の提出

- 在籍確認

- 契約手続き

- 借り入れ

1. 申し込み

消費者金融などのホームページからカードローンの申し込みをしていきます。自身の情報に加えて、勤務先の情報も入力するので、住所や電話番号の分かる名刺などを手元に用意しておくと入力がスムーズです。

入力ミスに気づかず申込内容を送信してしまうと、電話などでの確認が発生するため、タイムロスになります。少し面倒でも入力内容に誤りがないかしっかり見直しましょう。

また、審査に不安がある人は先に「お試し審査(借入診断)」を受けると良いです。審査結果の目安を簡単に診断でき、診断結果の画面からも申し込みフォームへ進めます。

急いでいるからといって自動契約機へ直接向かうのはおすすめしません。

自動契約機も審査にかかる時間は一緒なので、移動時間の分だけ、タイムロスになります。

どうしてもローンカードを即日発行したい場合は、ネット申し込みをしてから、自動契約機へと向かってください。

それなら自動契約機内で審査結果を待つ時間も短縮できます。

2. 申込受付・審査開始

申し込みが完了すると登録したメールアドレスに受付完了の連絡が届きます。

また、一部の消費者金融では、申込内容をもとに簡易審査の結果をスマホなどの申込完了画面に数十秒で表示してくれるサービスもあります。

あくまでも簡易審査で、本格的な審査はその後になりますが、「すぐに結果を知りたい!」という人にはおすすめです。ただし、簡易審査(仮審査)は、お試し審査(借入診断)と違って正式な申し込みになるので注意してください。

アイフルやSMBCモビットではネット申し込み後、コールセンターに連絡することで優先的に審査を開始してくれます。

審査開始までの待ち時間を短縮できる可能性があるので、急いでいる方は連絡を入れましょう。

電話番号は受付完了メールなどに記載されています。

3. 必要書類の提出

大手消費者金融ならカードローンの契約に必要な書類もネットなどから提出できます。

運転免許証などの本人確認書類に加えて、審査内容によっては給与明細・源泉徴収票・確定申告書といった収入証明書も必要です。

必要書類は事前に確認しておき、不足や不備がないようにしましょう。

必要書類の提出はスマホアプリから行うとスムーズです。

スマホのカメラで運転免許証などを撮影したら、そのデータをそのままアップロードできます。

アプリを使う場合は、このタイミングでダウンロードすると良いでしょう。

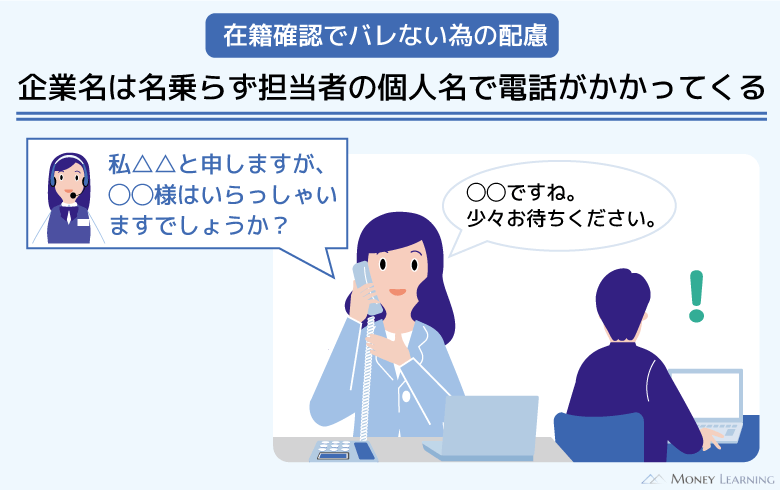

4. 在籍確認

在籍確認は申込者の勤務状況を確認するための審査です。

カードローンは「本人に安定した収入があること」が申込条件のひとつなので、申込者の勤め先に電話をかけることで「申告した職場で本当に働いているのか」をチェックします。

在籍確認は基本的に電話で行われますが、本人が不在でも問題ありません。また、「個人名を名乗る」「本人以外には用件を伝えない」などプライバシーにはしっかりと配慮してくれるので安心してください。

アイフル、SMBCモビットをはじめ、大手消費者金融のほとんどが原則電話による在籍確認を行わないと公表しています。

たとえ勤務先への電話連絡が必要な場合でも、先に申込者本人に連絡があるので安心です。

5. 契約手続き

カードローンの契約はネット上で行うのが早いです。ネットなら自動契約機に来店したり、契約書を返送したりする必要もありません。

加えて、自動契約機への出入りを見られる、消費者金融からの郵送物が家族に見つかるといったリスクもなく安心でしょう。

一方、ローンカードの発行を希望する方は、自動契約機で契約・カード発行することになります。契約書もその場で受け取るので郵送物はありませんが、自動契約機の営業時間に注意してください。

自動契約機の営業時間ギリギリの場合、契約手続きの案内を待たずに店舗に向かった方が良いでしょう。

審査結果や契約手続きの案内をメールで受け取ってからだと間に合わない可能性もあります。

ただし、必要書類の提出、在籍確認などで時間がかかると、当日の契約ができないこともあるので注意してください。

6. 借り入れ

カードローンの契約が完了すればすぐ借り入れできます。

ローンカードを受け取った人は自動契約機に併設されているATM、コンビニや銀行の提携ATMで借りましょう。

一方、カードレスで利用する場合、借入方法はスマホATM、もしくは銀行振込です。スマホATMで借りるときは近くのセブン銀行ATM、ローソン銀行ATMへ向い、銀行振込で融資を受けるならアプリなどから手続きしてください。

繰り返しになりますが、振込融資で借りるときは、入金時間に注意が必要です。

消費者金融、銀行によって振込依頼から振込実施までの時間は異なり、即日融資ができないケースもあります。

カードローンのホームページなどで金融機関ごとの入金時間を確認し、当日の入金が難しい場合は、自動契約機でカードを受け取るか、スマホATMを利用しましょう。

消費者金融のカードローンでも即日融資を受けにくいケースとは?

即日融資に対応している消費者金融のカードローンでも、次のようなケースはすぐ借りられない可能性もあるので注意してください。

- 夕方以降に申し込む場合

- 高額融資を希望する場合

- 非正規雇用で電話による当日の在籍確認が難しい場合

- 提出書類に不備がある場合

- 一度審査に落ちてしまった場合

どれかひとつに該当するからといって即日融資を受けられないわけではありません。ですが、即日融資の可能性は低くなるので、該当しそうなものがないかチェックしておきましょう。

夕方以降に申し込む場合

ほとんどの大手消費者金融の審査は21時までです。最短審査時間が3分~20分の消費者金融でも、あくまでも「最短」なのでもっと時間がかかることもあります。

申し込み時の混雑状況、審査内容によっては時間がかかり、翌営業日以降の連絡になってしまうこともあるのです。

20時の申し込みだと最短時間で手続きが進めば間に合うものの、時間的にはかなりギリギリになります。場合によっては18時、19時でも難しいこともあるので、申し込みは少しでも早い方が即日融資を受けやすいです。

高額融資を希望する場合

大手消費者金融のカードローンの場合、限度額は最大で500万円~800万円です。実際の限度額は審査で決まりますが、希望限度額が高額だと審査はより慎重になります。

その場合、審査に時間がかかることも考えられるので、希望限度額は必要最低限の金額にしてください。

また、50万円超の限度額では収入証明書の提出も必須です。50万円以下でも審査内容によっては提出を求められますが、希望限度額はあまり高くしないのがスムーズな契約のコツになります。

非正規雇用で電話による当日の在籍確認が難しい場合

在籍確認を電話で行う代わりに、書類による在籍確認に対応してくれる場合があります。

ただ、書類で在籍確認するには、勤務状況の証明になる社会保険証・組合保険証などが必要なケースも多いです。その場合、パート・アルバイトなどの非正規雇用だと指定の種類の保険証がなく、書類提出による在籍確認に応じてもらえないこともあるのです。

土日祝日など職場の休業日で書類による在籍確認を希望する人もいるでしょうが、パート・アルバイトの人は特に注意してください。

提出書類に不備がある場合

カードローンの契約は提出書類のチェック後なので、書類に不備があると再提出になってしまいます。それだけでタイムロスになりますし、不備の内容によってはすぐ再提出できないケースもあるでしょう。

例えば、提出した書類の有効期限が切れていた場合、別の書類を用意したり、期限を更新したりする必要があるのです。

また、再提出後、すぐチェックしてもらえるとも限りません。申込内容だけでなく、提出する書類に関しても不備がないか必ずチェックしてください。

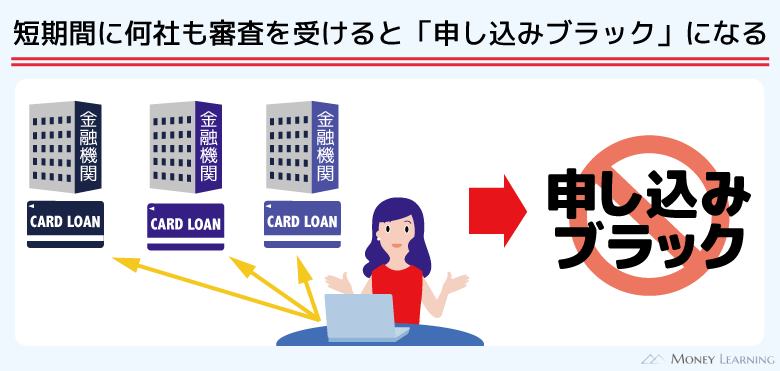

一度審査に落ちてしまった場合

審査通過率が高いといわれている大手消費者金融でも、通過率は良くて50%前後です。そのため、審査に落ちてしまうことはどうしてもあります。

その消費者金融の審査基準にマッチしていなかっただけの可能性もありますが、お試し審査は受けてから申し込むべきです。

ただし、審査落ちが不安でも同時に何社も申し込むのはおすすめしません。「申し込みブラック」と呼ばれる状態になり、審査落ちの原因にもなるので申し込むのは一社に絞りましょう。

消費者金融以外(銀行・信販系)のカードローンは即日融資できない?

カードローンは消費者金融以外にも、銀行の扱う銀行カードローン、クレジット会社の扱う信販系カードローンがあります。

この記事では大手消費者金融の商品を中心に紹介してきましたが、銀行や信販系のカードローンだと即日融資できないのでしょうか?

銀行カードローンは低金利だが即日融資に対応していない

銀行のカードローンに関しては、審査の都合上、即日融資をいっさい行えません。2018年から審査で警察庁データベースへの照会を行い、反社会的な組織と関係がないか調べるようになりました。

この照会結果が分かるのは翌営業日以降で、どの銀行も即日融資ができなくなったのです。すぐにお金を借りたい場合、銀行カードローンは向かないので注意してください。

信販系カードローンなら審査のスピード次第では可能

銀行と違って三井住友カード カードローンのような信販系カードローンは即日融資が可能です。ですが、消費者金融ほど審査は早くなく、即日融資には向きません。

商品によっては銀行カードローンよりも審査に時間がかかることもあるので、少なくても即日融資に対応しているかはホームページなどで確認するようにしてください。

信販系カードローンで即日融資が受けられるかは審査のスピード次第になりますが、「自動契約機がない」「平日夕方以降・土日祝日の即時入金に対応していない」など利便性で消費者金融に劣る部分もあります。

カードローンの即日融資と即日審査・即日発行の違いとは?

金融機関によっては「即日審査」や「即日発行」などの文言を使用している場合もあります。言葉は似ていますが、これらの表記があっても即日融資を受けられないこともあるので注意してください。

まず即日審査については、「申し込みの当日に審査を受けられる」という意味です。

必ずしも即日で審査が完了して、借り入れできるわけではありません。最短審査時間もあわせて確認するようにしましょう。

そして、即日発行は「申し込みの当日にカード発行できる」ということなのですが、これも即日融資とイコールではありません。

例えば、一部の銀行ではカードを店頭などで先に発行して、翌日以降の審査完了、契約を待って利用できるようにする場合もあります。また、カード発行が即日だとしても、受取方法が郵送で即日融資は受けられないといったケースもあるのです。

即日審査や即日発行と即日融資の違いはしっかりと押さえておきましょう。

専業主婦がカードローンで即日融資を受けることは可能?

結論からいうと、専業主婦はカードローンで即日融資を受けることができません。

貸金業法にある総量規制というルールのため本人に収入のない人は消費者金融カードローン、信販系カードローンの利用は原則不可です。

つまり、専業主婦でも利用できる可能性があるのは銀行カードローンだけになります。

ただ、前述のとおり、銀行カードローンは即日融資不可なので、専業主婦は即日融資を受けられないということになります。

| カードローンの種類 | 専業主婦の申し込み | 即日融資の可否 |

|---|---|---|

| 消費者金融カードローン | × | ◯ |

| 信販系カードローン | × | △ |

| 銀行カードローン ※1 | △ | × |

※1 銀行カードローンの中には専業主婦の申し込みができない商品もあります。また、専業主婦の申し込みには、配偶者の安定収入が必要です。

未成年も消費者金融のカードローンなら即日融資を受けられる?

未成年で即日融資を希望する人もいるでしょうが、基本的にカードローンは「20歳以上」が申込条件のひとつです。

そのため、未成年者はそもそもカードローンの契約自体ができません。一部、未成年でも申し込める商品はありますが、その場合、親権者の同意が必要になります。

例えば、学生ローンの中には「高卒以上の未成年の学生も親権者の同意があれば利用可能」としているところもあります。

学生ローンなら即日融資も可能ですが、未成年だと両親に内緒で借りることはできないので注意してください。

まとめ

即日融資を受けるには大手消費者金融のカードローンがベストです。

審査完了は最短3分~20分がひとつの目安になるでしょう。

- 即日融資を受けるなら消費者金融がおすすめ

- 大手消費者金融なら1時間程度で借りられる

- 申し込みも契約もネットで行うのが最短ルート

- カード発行する場合は自動契約機の営業時間に注意

- 24時間対応の振込融資サービスもある

- スマホATMで借りるならカードも銀行口座も不要

- 銀行カードローンは即日融資に対応していない

申し込みの時間帯によっては消費者金融でも当日中の契約、借り入れができません。21時までの審査受付ならどんなに遅くても20時までに申し込みを済ませてください。

申し込みは1時間でも早い方が、即日融資は受けやすくなります。

- 著者:板垣 雄(貸金業務取扱主任者)

-

2021年に「貸金業務取扱主任者資格試験」に合格。お金に関する問題は、さまざまなライフイベントで発生します。「借りる」という観点だけにとらわれずに、さまざまなお金に関する問題を解決するための知識をお伝えします。>>プロフィール

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。