セブン銀行カードローンの契約には必ず審査があり、返済能力が認められなければ審査に通ることはありません。

セブン銀行カードローンの審査は甘くないので、否決されてしまう人もいます。ただし、セブン銀行カードローンの申込条件は特別厳しいわけではなく、基本的な条件を満たしていれば大きな心配はいらないでしょう。

この記事ではセブン銀行カードローンの審査に通るための条件や審査内容を詳しく解説していきます。

一般的に銀行カードローンの審査は消費者金融よりも厳しいとされているので、審査でチェックされるポイントや審査の流れをしっかりと確認しておくことが重要です。

「審査に通るかどうか不安……」「審査にかかる時間が知りたい!」などセブン銀行カードローンの審査について知りたい方はぜひ申し込みの参考にしてください。

目次

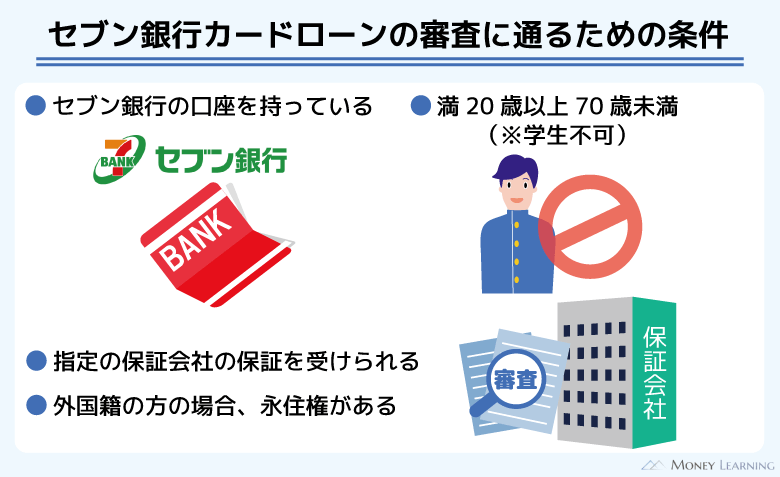

セブン銀行カードローンの審査に通るための条件

セブン銀行カードローンの審査基準は公開されていません。しかし、セブン銀行カードローンの審査に通るための必須条件は公開されています。

セブン銀行カードローンの申し込みを検討している方は、以下の条件を確認しておきましょう。

- セブン銀行の口座を持っていること(個人の方)

- 契約時の年齢が満20歳以上、70歳未満であること(10代は申込不可)

- 一定の審査基準を満たし、指定の保証会社で保証を受けられること

- 外国籍の方は永住者であること

例えば、年齢制限を満たしていない場合、セブン銀行カードローンの審査には通りません。

加えて、保証会社からの保証を受けるためには、原則として申込者本人の安定収入が必要です。申し込みの段階で働いていない無職の方、継続的な収入がない方は審査に通らないと思ってください。

なお学生の場合は、20歳以上の安定した収入と返済能力を有する方で、セブン銀行カードローンの基準を満たす方なら申し込めます。

詳しく後述しますが、セブン銀行カードローンには3項目の入力だけで借りられるかどうかを確認できる「お借入診断」があります。審査が不安な人は診断結果を見てから申し込みをするのがおすすめです。

セブン銀行カードローンの審査で必要になる書類

セブン銀行カードローンの審査では以下のいずれかの本人確認書類が必要になります。

- 運転免許証

- 運転経歴証明書

- マイナンバーカード

※ 外国籍の方は「在留カード/ 特別永住者証明書」が必要です。

新規契約時の審査であれば給与明細書などの収入証明は必要ありません。

「氏名」「住所」「生年月日」の確認ができる有効期限内の本人確認書類を用意したら、記載内容がしっかりと読み取れるようにスマートフォンなどで撮影しましょう。セブン銀行カードローンは必要書類の提出もスマホから行うことができます。

ただし、セブン銀行の口座開設が必要な方は、上記以外の書類の提出を求められるケースもあります。セブン銀行の口座を持っていない場合の流れについては後述しているので、口座開設から手続きする人はそちらも参考にしてください。

セブン銀行カードローンの審査でチェックされる項目

繰り返しになりますが、セブン銀行カードローンの審査基準は非公開です。そのため、実際に審査に通るかどうかは、申し込んでみなければ分かりません。

ただし、カードローンの審査でチェックされる内容は、どの金融機関の商品もだいたい一緒です。はじめてお金を借りる方、銀行カードローンを利用したことがない方は、事前に審査内容を把握しておきましょう。

セブン銀行カードローンの審査では主に以下の3項目がチェックされます。

- 属性情報

- 他社借入金額

- 信用情報

属性情報

申込者の年収や勤務先、雇用形態、勤続年数、家族構成、居住形態などは属性情報と呼ばれます。カードローンの申し込み時に入力するような情報は属性情報に該当すると考えてください。

カードローンではこれらの属性情報がコンピューターによって採点され、返済能力を評価される「スコアリング」による審査が一般的です。

例えば、雇用形態はアルバイトよりも正社員の方が、勤続年数は短いよりも長い方が高評価になります。重視する項目や採点の仕方などは金融機関ごとに異なりますが、コンピューターによって申込内容を処理することでスピーディに返済能力を判断することが可能です。

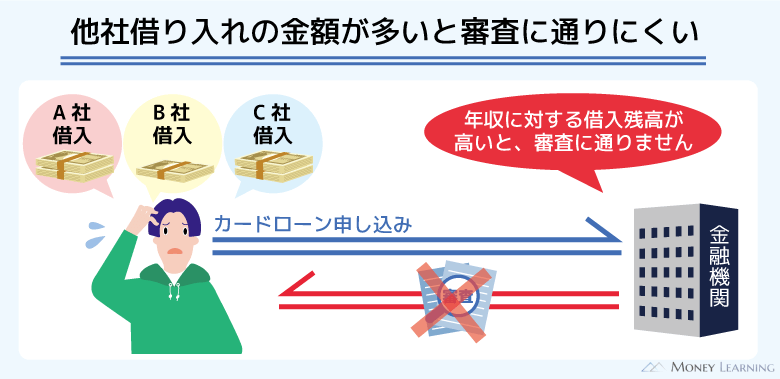

他社借入金額

セブン銀行カードローン以外のカードローンやクレジットカードキャッシングなどによる借り入れがある場合、その利用残高も審査結果に関係してきます。

他社借入があるなら毎月一定額はその返済に充てる必要があるため、その点も考慮して返済能力が判断されるのです。

例えば、正社員で働いていて、毎月一定の収入を得ている人も、他社借入の金額次第ではセブン銀行カードローンの審査に落ちてしまいます。

消費者金融であれば総量規制によって年収の1/3を超える借り入れが禁止されています。銀行も総量規制の基準に準じて他社借入を評価するケースが多いので、年収に対する借入残高が多い人は審査落ちになる可能性が高いでしょう。

信用情報

カードローンの審査では必ず信用情報が利用されます。セブン銀行の場合は、全国銀行個人信用情報センター(KSC)の会員になっています。

また、保証会社は株式会社シー・アイ・シー(CIC)、株式会社日本信用情報機構(JICC)という別の個人信用情報機関の会員です。

セブン銀行カードローンの審査ではこれらの個人信用情報機関に照会がかけられ、「現在の支払いに遅れはないか?」「過去に返済トラブルを起こしていないか?」などもチェックされます。

板垣 雄

板垣 雄 個人信用情報機関にはカードローンやクレジットカードなどの契約内容、取引履歴が登録されます。長期延滞などの重大な返済トラブルについては異動情報(金融事故)という扱いになり、延滞を解消してもしばらくは記録が削除されません。異動情報が削除されるまでには5年間~10年間ほどかかります。信用情報の内容をどのように評価するかは金融機関によって異なりますが、この期間中の審査通過は難しいです。「信用情報から異動情報が消えるのを待つ」という判断が無難でしょう。

セブン銀行カードローンの審査の特徴

セブン銀行カードローンの審査に通るための条件と審査でチェックされるポイントについて説明してきました。

前述のとおり、カードローンの審査内容はどの商品でもだいたい一緒です。また、審査基準が非公開ということもあって実際に審査に通るかは申し込んでみなければ分かりませんが、セブン銀行カードローンの審査には以下のような特徴があります。

- 新規契約時の利用限度額は最大50万円まで

- 保証会社は消費者金融のアコムが担当する

- 申し込みにはセブン銀行の口座が必要

新規契約時の利用限度額は最大50万円まで

セブン銀行カードローンの利用限度額は10万円~300万円です。大きな利用限度額になるほど、求められる返済能力は高くなりますが、セブン銀行カードローンの場合、新規契約時は最大で50万円までになります。

新規契約時の利用限度額は10万円・30万円・50万円のいずれかで、審査結果に応じてセブン銀行が金額を決定するのです。

その後、増額することはできても、新規契約時に50万円を超えるような大きな限度額での審査は行われません。

年収は高い方がカードローン審査においては有利になります。ただ、セブン銀行カードローンは新規契約時の限度額が最大50万円ということもあり、審査通過には年収の大きさよりも、安定性が重要になるでしょう。

保証会社は消費者金融のアコムが担当する

セブン銀行カードローンの審査に通るためには「保証会社の保証を受けられること」が条件のひとつになっています。

セブン銀行カードローンの保証会社を務めるのは消費者金融の「アコム株式会社」です。保証会社は申込者の返済能力を確認して、「融資しても大丈夫(返済能力がある)」と保証できるかどうかを判断します。

もしカードローン利用者の返済が滞ったなら、保証会社は銀行に対して債務を弁済しなければいけません。保証会社にとってはリスクにもなるので、保証会社の利用が必要な銀行カードローンの審査はどうしても厳しくなります。

返済の滞った利用者に代わって保証会社が支払いをすることは「代位弁済」と呼ばれ、信用情報に傷をつける異動情報のひとつです。

代位弁済が行われても利用者の債務がなくなるわけではありません。その後の返済の窓口が保証会社に変わるだけなので注意してください。

申し込みにはセブン銀行の口座が必要

セブン銀行カードローンは、セブン銀行の口座を持っている人限定のサービスです。そのため、セブン銀行の口座を持っていない人が、カードローンのみを申し込むことはできません。

セブン銀行の口座を持っていない場合、ローンサービスの審査を受ける前に口座開設してください。なお、口座の開設には運転免許証またはマイナンバーカードが必要です。

セブン銀行の口座開設はスマートフォンアプリ(Myセブン銀行)などから行えます。口座開設なしで審査を受けることはできませんが、セブン銀行カードローンならキャッシュカードにローン機能を付けられます。

ローン専用カードを持つ必要がないというのはメリットになるでしょう。

スムーズにセブン銀行カードローンの審査に通るためのポイント

スムーズにセブン銀行カードローンの審査に通るためには、以下のポイントに注意しましょう。

- 申込内容の間違いや提出書類の不備をなくす

- 短期間に複数のカードローン審査を受けない

- 他社借入を整理する

- 信用情報の登録内容を確認しておく

申込内容の間違い・提出書類の不備をなくす

セブン銀行カードローンの申し込み時に入力する内容は審査対象になるので、間違いがないようにしましょう。申込内容の間違いは「審査に通るための嘘」とみなされるケースもありますし、確認のための電話連絡が発生すると時間もかかります。

特に年収や他社借入金額などは正確な数字の入力を心がけてください。

また、カードローン審査においては、提出する本人確認書類の不備も多いです。本人確認書類では「氏名」「住所」「生年月日」の確認が必須なので、それらをはっきりと確認できるようにスマホなどで撮影し、アップロードしましょう。

提出した書類に不備があり、再提出になれば、審査に余計な時間がかかってしまいます。

短期間に複数のカードローン審査を受けない

個人信用情報機関にはカードローンの申込履歴も6ヶ月間登録されます。そのため、セブン銀行カードローンの審査で信用情報が照会されると、過去6ヶ月間に受けた他社の審査の履歴も把握されます。

短期間に複数のカードローンの審査を受けている場合、「お金に困っている」という印象を与え、審査結果に悪影響が出ることもあるので注意してください。

このような多数の申込履歴が審査結果に悪影響を与える状態は「申し込みブラック」と呼ばれます。もし6ヶ月以内に複数のカードローン審査を受けているなら、最後の申し込みから一定期間を空けた方が良いです。

信用情報に傷がついているわけではありませんが、短期間の複数申し込みは避けましょう。

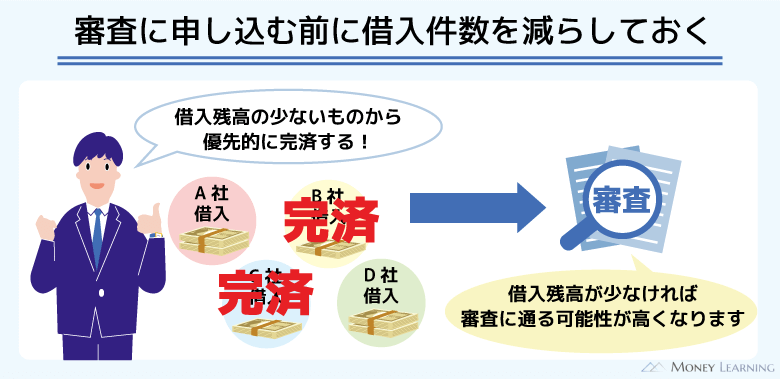

他社借入を整理する

セブン銀行カードローン以外の会社からの借り入れがある場合、その利用残高を減らしておくことも重要です。年収に対して利用残高が多ければ審査には通りにくいため、可能な範囲で他社借入を整理しておきましょう。

例えば、セブン銀行カードローンの上限金利よりも高い利率の消費者金融やクレジットカードキャッシングなどを利用しているなら、優先的に借入残高を減らしておくと利息の負担軽減にも繋がります。

また、他社借入の延滞中の申し込みもNGです。契約中のカードローンやクレジットカードの利用情報も信用情報を照会することで分かるため、延滞中の支払いがあるとセブン銀行カードローンの審査にも通りません。

長期の延滞になると信用情報に傷がつき、審査結果への影響も大きくなるため、延滞は早めに解消してください。

信用情報の登録内容を確認しておく

信用情報に登録される異動情報は5年間~10年間残ります。

信用情報に記録が残るのは、クレジットカードやカードローンだけではありません。スマホの本体代金や家電などの分割払い、家賃の支払いなどの遅れも信用情報に影響することがあります。

もし信用情報に傷がついている可能性があるなら、自身の信用情報の開示手続きをしてみてください。自身の信用情報の登録内容をチェックできるため、「ブラックになっていないか?」「返済遅れの記録が載っていないか?」などを確認できます。

異動情報が登録されているブラックな状態では、審査通過の見込みはほぼありません。信用情報に影響しそうな返済トラブルが過去にあった方は、念のため、開示手続きを行っても良いでしょう。

セブン銀行カードローンの審査が不安なら「お借入診断」

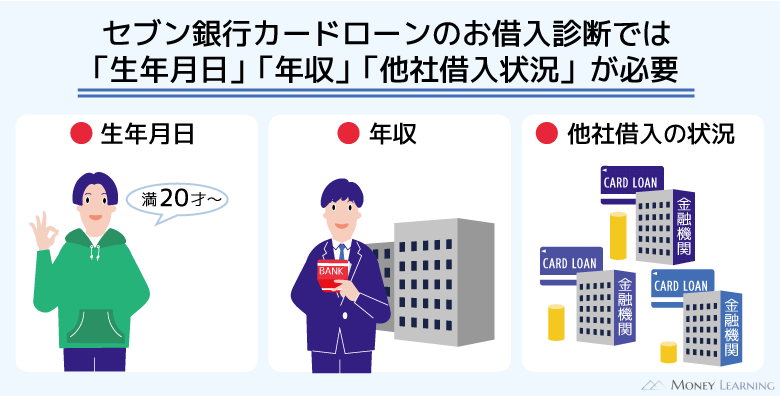

セブン銀行カードローンの審査に不安がある場合、まずは「お借入診断」を受けてください。お借入診断に必要な情報は「年代」「年収」「他社カードローンの借入金額」の3つで、入力内容から審査通過の見込みがあると判断されれば「お借入可能と考えられます」のメッセージが表示されます。

ただし、診断は簡易的なもので、実際の審査結果と異なることもあるので注意してください。診断で利用されるのは3項目のみですが、実際の審査ではより多くの項目が対象になります。

例えば、お借入診断では、申込者の信用情報は照会されません。診断結果はあくまでも申し込みを検討する上での目安だと考えましょう。

セブン銀行カードローンの審査・借り入れの流れ

セブン銀行カードローンの申し込みから審査・借り入れの流れは以下のとおりです。

- スマホアプリ・ダイレクトバンキングから申し込み

- 本人確認書類のアップロード

- 返済能力の審査開始

- 審査結果をメールで確認

- 契約手続き完了・借り入れ

セブン銀行カードローンの申し込みにはセブン銀行の口座が必要です。すでにセブン銀行の口座を持っている人向けにカードローン契約の流れについて説明していきます。

セブン銀行の口座開設から手続きする場合は、後述する「口座を持っていない場合のセブン銀行カードローンの申込手順」も参考にしてください。

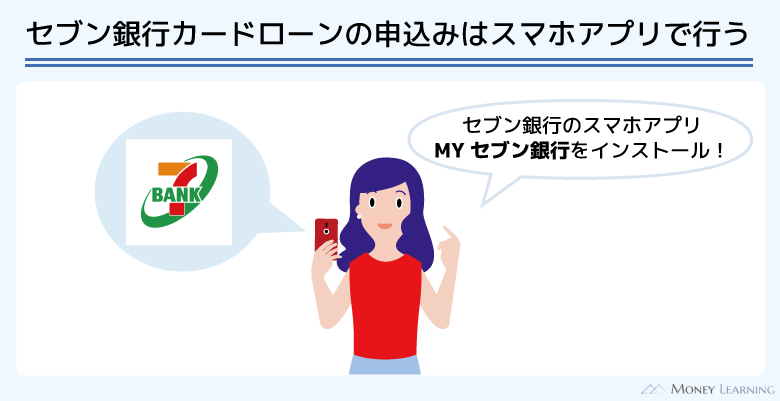

1. スマホアプリ・ダイレクトバンキングから申し込み

セブン銀行カードローンの申し込みは、セブン銀行の「スマホアプリ(Myセブン銀行)」もしくは「ダイレクトバンキング」から行います。

セブン銀行に実店舗などはないため、ネット以外からの申し込みはできません。スマホアプリをインストールしてログインするか、パソコンやスマホのブラウザからダイレクトバンキングにログインしてください。

スマホアプリの場合はローンサービスの申し込みボタンから、ダイレクトバンキングは「カードローン」メニューから手続きできます。申込画面の案内に従って、カードローン審査に必要な情報を入力していきましょう。

カードローンの申し込み時には、申込者本人の情報に加えて、勤務先などの情報も必要です。また、年収については基本的に前年度の金額を入力しますが、今年度の年収が転職などによって昨年と大きく異なる場合は想定年収を入力することになっています。

2. 本人確認書類のアップロード

セブン銀行カードローンでは本人確認の手続きをスマホアプリで簡単に行えます。

アプリでの本人確認には「運転免許証」や「マイナンバーカード」が必要です。画面の案内に従って本人確認書類と顔画像を撮影し、必要情報を入力していきましょう。

3. 返済能力の審査開始

セブン銀行カードローンの審査では、申込内容のスコアリング評価、信用情報の確認、提出書類の確認などが実施されます。

また、銀行が新規で個人向け融資をする場合、警察庁データベースの照会も必須です。警察庁データベースの照会は反社会的な組織に属する人物への融資を防ぐのが目的であり、正式な審査結果は照会結果の確認後に回答されます。

4. 審査結果をメールで確認

セブン銀行カードローンの審査結果の回答方法はメールです。審査完了の連絡はメールで通知されるので、カードローンの申し込み時に登録したメールアドレスを確認してください。

セブン銀行カードローンの審査結果は、即日では分かりません。審査結果の連絡は最短で翌営業日以降になるため、メールが届くのを待ちましょう。

5. 契約手続き完了・借り入れ

セブン銀行から契約手続き完了のメールが届けば、ローンサービスでの借り入れが可能になります。セブン銀行カードローンの借入方法は「セブン銀行ATM」および「ダイレクトバンキング」です。

セブン銀行ATMを利用する場合は、キャッシュカードの挿入後、「ローン」のメニューから手続きを進めてください。

利用限度額の範囲内で、その場でキャッシングすることができます。もしくは、スマホアプリ(Myセブン銀行)にて、「口座」>「ローン」を選択して、「借入」>「ATMで借入れ」からスマホATMによる借り入れも可能です。

ダイレクトバンキングを利用する場合は、ログイン後、「カードローン」のメニューから普通預金口座への振替の手続きをしましょう。ダイレクトバンキングならセブン銀行ATMへ行かなくても、すぐにセブン銀行の口座にお金を用意できます。

口座を持っていない場合のセブン銀行カードローンの申込手順

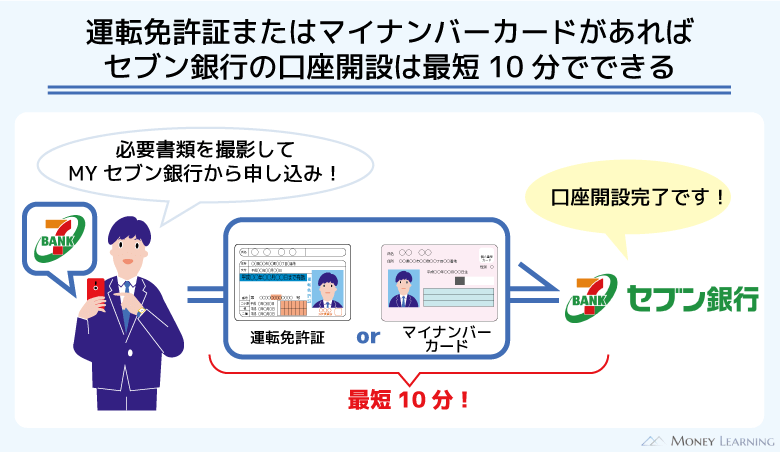

セブン銀行の口座を持っていない場合は、先に口座開設する必要があります。口座開設には運転免許証またはマイナンバーカードが必要です。

スマホアプリの「Myセブン銀行」から口座の即時開設の手続きができ、最短10分で完了します。

スマホアプリからの口座開設は以下の流れで行います。

- Myセブン銀行のローン申し込みボタンから必要情報を入力

- 画面の案内に従って本人確認書類などを撮影

- 口座の開設完了

- Myセブン銀行のローン申し込みボタンから必要情報を入力

アプリをスマホにインストールしたら、トップ画面の「口座を開設する」を選択します。

アプリのパスコードなどの設定後、口座開設の申込画面(ブラウザ)に移動するので、規約の確認・同意をして、必要情報を入力していきましょう。 - 画面の案内に従って本人確認書類などを撮影

セブン銀行の口座開設の手続きでは、本人確認を顔画像と書類で行います。

この際に利用できるのは「運転免許証」と「マイナンバーカード」のみで、それ以外の本人確認書類は対応していません。画面の案内に従って、顔画像と本人確認書類の画像をアップロードしてください。 - 口座の開設完了

本人確認の手続きをすれば、口座開設の申し込みは完了です。申し込みの受付後、口座開設完了の連絡が届くまで待ちましょう。

ただし、この時点では口座開設の申し込みしか行っていません。ローンサービスの申し込みをする方は、口座開設の完了後、アプリの利用設定を済ませてください。

そして、ローンサービスの申込画面へ進み、必要事項を入力していくことでカードローンの審査を受けることができます。

板垣 雄 セブン銀行カードローンにローン専用カードはなく、キャッシュカードにローン機能がつきます。ただ、ローンサービスの承認メールが届いていれば、キャッシュカードの受け取り前でも借り入れは可能です。スマホアプリからの口座開設の場合、キャッシュカードが届くまでには1週間程度(デビット付きキャッシュカードは2週間程度)かかります。キャッシュカードの受け取りには一定の日数が必要になるので、急いでいる人はスマホATMやダイレクトバンキングを利用しましょう。(※キャッシュカード到着前のスマホATMの利用には、口座開設完了画面下部の「初回利用設定へ」から初回登録を行う必要があります。)

セブン銀行カードローンの審査にかかる時間

セブン銀行カードローンの審査結果は、申込完了の翌日~3営業日後を目安にメールで回答されます。

最短翌日の回答ですが、審査結果の連絡に日数を要するケースもあります。銀行カードローンの中だと審査回答は早い方ですが、消費者金融のようにすぐに結果が分かるわけではありません。

セブン銀行カードローンの審査を受けるときは、時間に余裕を持って手続きしましょう。

カードローンの審査状況は、Myセブン銀行のホーム画面にある「ローンサービス」から確認可能です。審査および契約が完了している場合は、借入可能額などを照会できるようになります。

セブン銀行カードローンの審査回答が遅いケース

セブン銀行カードローンの申込内容や提出書類に不備が見つかった場合、審査結果の連絡には通常よりも時間がかかるでしょう。

また、12/30の20:30以降の申し込み(土日祝日は15:30以降)では、1/4以降、2~4営業日後を目安に審査回答が回答されます。年末年始の申し込みは審査回答が遅くなりやすいので注意が必要です。

もし年末年始や土日祝日などをはさまずに3営業日が経過しても連絡がないなら、登録したメールアドレスを再確認しましょう。メールアドレスに間違いがないのであれば、迷惑メールに振り分けられていないか、受信制限されていないかもチェックしてください。

審査結果に関係なくメールで通知されるので、たとえ審査に落ちていても必ず連絡はあります。

セブン銀行カードローンでスピーディに借り入れするコツ

セブン銀行カードローンでスピーディに借り入れするには、口座開設に時間をかけないのがコツです。

すでにセブン銀行の口座を持っている方なら心配いりませんが、口座開設から手続きする場合、どうしても時間がかかるケースもあります。

口座開設が完了しないとカードローンの申し込みはできないため、口座開設の手続きは早めに進めていきましょう。

スマホアプリから即時口座開設をして、口座開設完了の連絡を受けたらすぐにローンサービスの申し込みを済ませてください。セブン銀行カードローンはキャッシュカードが届く前でも利用できるので、スムーズに進めば申し込みから数日以内に借入可能です。

ただし、セブン銀行カードローンは即日融資に対応していませんし、口座開設に郵送での手続きが必要なケースもあります。「今日中に現金がほしい」「明日までにお金を借りたい」など緊急性の高いケースでは、即日融資も可能な消費者金融のカードローンも検討してください。(※ 申し込みの時間帯などによっては、翌営業日の審査結果回答になります。)

セブン銀行カードローンの審査に関する口コミ

セブン銀行カードローンの審査に関する口コミをいくつか紹介していきます。「審査に通るか不安」「どのくらいで結果が分かるのか知りたい」という方は参考にしてください。

銀行のカードローンは審査が遅いと思っていましたが、セブン銀行カードローンは申し込みの翌日に連絡がきました。キャッシュカードですぐに借りられますし、セブン銀行の口座を持っている方にはおすすめです。

(34歳/男性/会社員/年収:440万円)

現在、アルバイトで働いているのでセブン銀行カードローンの審査が不安でしたが、10万円の利用限度額で契約することができました。最低限度額でも審査に落ちるよりは良かったです。

(25歳/男性/アルバイト/年収:300万円)

セブン銀行カードローンの審査では勤務先への電話が原則なしという点に惹かれて申し込みました。実際、会社に電話はかかってこなかったようです。ただし、口座開設に必要な書類を郵送しなければならず、手続きには想像よりも時間がかかりました。申し込みをしてから、キャッシュカードが自宅に届くまでには1ヶ月くらいかかったと思います。

(30歳/男性/会社員/年収:520万円)

セブン銀行カードローンはスマホで手続きが完結するのが便利ですね。自動契約機に行く必要はないですし、ローンカードの発行もありません。普段から持ち歩いているセブン銀行のキャッシュカードやスマホのアプリで借り入れできます。カードローンの審査を受けるのははじめてでしたが、セブン銀行カードローンは安心して申し込めました。

(28歳/女性/会社員/年収:370万円)

大学生のときに口座を作り、もう10年近くセブン銀行を利用しています。消費者金融などから借りるよりも金利が低いと思ってセブン銀行カードローンに申し込んだのですが、審査結果は否決でした。クレジットカードのキャッシング残高がけっこうあるので、それが審査結果に影響したのかもしれません。

(31歳/男性/会社員/年収:400万円)

セブン銀行カードローンの審査に関するよくある質問

- セブン銀行カードローンの審査は甘い?

- セブン銀行カードローンの審査は甘くありません。

「原則、勤務先への電話連絡がない」「新規契約時の利用限度額が最大50万円」「スマホだけでお金を借りられる」などの特徴から審査が甘いと考えている人もいるかもしれませんが、実際には審査に落ちてしまう人も多いです。

一般的に銀行カードローンの審査は消費者金融よりも厳しいです。セブン銀行カードローンの審査を受ける前に必ず申込条件を確認し、「お借入診断」も利用するようにしましょう。 - セブン銀行カードローンの審査で否決されるのはどんな人?

- セブン銀行カードローンの契約には審査がある以上、どうしても否決されてしまう場合もあります。

カードローン審査において収入の安定性は非常に重要ですが、セブン銀行カードローンの場合、毎月安定した収入があるならパートやアルバイト、派遣社員として働いている人も審査通過の可能性があります。

ただし、正社員で働く人と比べると、審査で不利になるケースもあるので注意してください。また、無職で本人に収入がない人、ブラックリストに載っている人(信用情報に傷がついている人)などは審査に通りません。

基本的に銀行カードローンの審査は厳しいため、自信がない方は消費者金融の商品も候補にすると良いでしょう。 - セブン銀行カードローンの審査に在籍確認はある?

- セブン銀行カードローンの審査に通るには、原則、申込者本人の安定収入が必須です。そのため、カードローンの申し込み時には勤務先や年収などの情報が確認されます。

ただし、セブン銀行カードローンは、審査において原則として会社に電話連絡をしません。「原則」なので審査の内容次第になるものの、返済能力の確認ができれば電話連絡なしで審査が進んでいきます。

また、電話連絡するときはプライバシーに十分に配慮してくれ、申込者以外に要件は伝えません。本人不在でも確認はできるので、電話連絡によって会社にカードローンの申し込みがバレる可能性は低いでしょう。 - セブン銀行カードローンの限度額を増額する場合も審査は必要?

- セブン銀行カードローンの新規契約時の利用限度額は最大50万円です。

利用限度額が50万円以下のときは、10万円・30万円・50万円のいずれかの金額になりますが、契約後、一定期間が経過すれば増額審査を受けられます。

新規契約時と同様に限度額の増額には審査があり、審査内容によっては収入証明書の提出も必要です。限度額の増額はダイレクトバンキングのカードローンページの「増額申込」ボタンから手続きしてください。 - セブン銀行カードローンの契約後に転職すると再審査になる?

- セブン銀行カードローンの契約は1年ごとの自動更新です。満71歳になる誕生月の翌月1日から新たな借り入れはできませんが、それまでは自動的に更新されていきます。

そのため、セブン銀行カードローンの契約中に転職するケースもあるでしょう。転職によって職場などに変更があった場合は、速やかに登録情報の修正を行ってください。

職場が変わっても再審査にはならないものの、登録情報の変更を届け出る必要があります。ただし、カードローン契約者の信用情報や登録情報は定期的にチェックされており、著しい変化が確認できた場合は利用が制限されたり、限度額が引き下げられたりもします。

まとめ

セブン銀行カードローンの審査基準は公開されていませんが、銀行カードローンの審査はどこも甘くありません。消費者金融のアコムが保証会社に指定されており、アコムから保証を受けられなければセブン銀行カードローンは利用できないのです。

ただし、セブン銀行カードローンの申し込みに年収や雇用形態などの制限はなく、セブン銀行の口座を持っている満20歳以上、70歳未満の方なら審査を受けられます。

セブン銀行の公式ホームページでは「お借入診断」ができるので、審査が不安な人は診断結果を確認してから、カードローンの申し込みをしましょう。

- セブン銀行カードローンの審査は保証会社(アコム株式会社)も行う

- 審査で重要になるのは「属性情報」「信用情報」「他社借入金額」の3項目

- 新規契約時は利用限度額が最大50万円以内での審査になる

- カードローンの審査を受けるにはセブン銀行の口座が必要

- カードローンの申し込み後、審査結果の回答は最短翌日~3営業日後が目安

セブン銀行カードローンは申し込みから利用までのすべてがスマホアプリで完結します。ローン専用カードの発行はなく、スマホATMやダイレクトバンキングで借り入れ・返済ができます。

カードローンの申し込みにはセブン銀行の口座が必要なので、持っていない方はスマホアプリ(Myセブン銀行)などから開設の手続きを行ってください。即時口座開設なら最短10分で完了しますし、キャッシュカードが届く前にローンサービスを利用することも可能です。

- 著者:板垣 雄(貸金業務取扱主任者)

-

2021年に「貸金業務取扱主任者資格試験」に合格。お金に関する問題は、さまざまなライフイベントで発生します。「借りる」という観点だけにとらわれずに、さまざまなお金に関する問題を解決するための知識をお伝えします。>>プロフィール

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。