アコムのカードローンを契約するには必ず審査が必要です。

「消費者金融の審査は甘い」というイメージを持っていた人もいるかもしれませんが、そんなことはありません。

アコムはお金を貸しても大丈夫かを慎重に判断していて、返済能力が不十分であれば審査で否決されてしまいます。

カードローンの契約には必ず審査があるので、「どうして審査に落ちたのか?」「どのような人が審査に落ちるのか?」を知っておくことは重要です。

この記事では考えられるアコムの審査落ち理由、審査に落ちやすい人の特徴についてまとめました。また、アコムの審査に落ちた人が取ってはいけない行動や審査に落ちた場合の対応策も説明していきます。

アコムの審査落ちで考えられる理由。落ちた人の共通点と原因別の対策

アコムのカードローン審査に落ちた人は、何が原因で否決されたのかを考えましょう。審査落ちの原因によって対策できる場合もあります。

アコムの審査に落ちた人には次のような点が共通するので、該当する項目がないかチェックしてみてください。

- 属性情報の評価が基準に達しなかった

- 信用情報に異動情報が記載されていた

- 総量規制に抵触する可能性があった

- アコムの審査前に別の会社にも申し込んでいた

審査結果は実際に申し込んでみないと分かりませんが、これらに該当しなければ十分に審査通過の可能性はあると考えられます。

アコムは公式ホームページから「3秒診断」によって借り入れできそうかを簡単に診断できるので、審査が不安な人は診断結果を見てから申し込むと良いでしょう。

それでは、アコムの審査に落ちてしまったときに考えられる原因について以下で詳しく説明していきます。審査落ち理由に該当するときの対策も一緒に解説するので申し込みの参考にしてください。

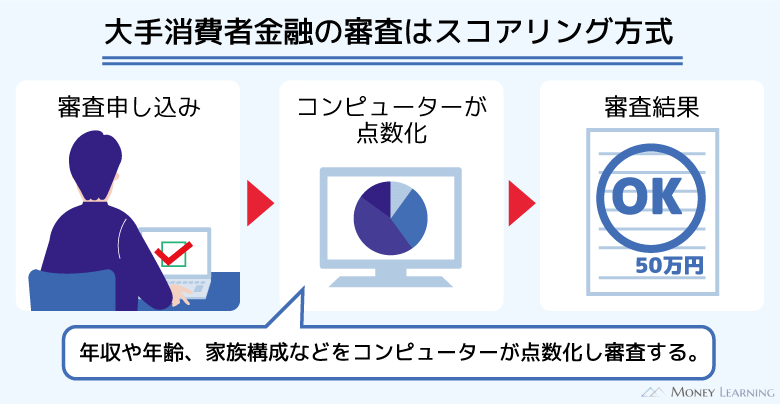

属性情報の評価が基準に達しなかった

アコムでは申込者の年収や勤務先、雇用形態などの属性情報をスコアリングという方法で審査します。

スコアリング方式では一つひとつの項目が採点されていき、その結果が基準に達しているかどうかを見るのです。

審査落ちの理由に心当たりのない場合、属性情報の評価が低くて審査に通らなかった可能性が高いでしょう。

属性情報をすぐに変更するのは難しく、比較的、評価を上げやすいのは勤続年数くらいです。働き始めたばかりの頃に申し込んで否決されたという人は、勤続年数が最低でも半年以上になってから再挑戦してください。

信用情報に異動情報が記載されていた

アコムなどの大手消費者金融は信用情報の登録内容を重視しています。そのため、長期延滞や債務整理などの異動情報が信用情報に登録されている場合、基本的には審査に通りません。

もし異動情報が登録されている可能性があるなら、自身の登録内容を開示してもらいましょう。

信用情報機関のホームページなどから開示の手続きができ、いつ、どのような内容が登録されたのかを確認することができます。

異動情報が登録されるのは5年間~10年間なので、その情報が消えるのを待ってカードローンを検討してください。もしくは大手と異なる審査傾向の中小消費者金融を検討しましょう。

総量規制に抵触する可能性があった

アコムなどの消費者金融は総量規制の対象で、年収の1/3超の融資は禁止されています。そのため、総量規制に抵触する可能性がある場合、アコムの審査に通ることはありません。

総量規制は貸金業者が対象になるため、ほかの消費者金融やクレジットカード会社での借入残高を減らしましょう。

また、貸金業者に該当しない銀行のカードローンの審査を受けてみるという手もあります。

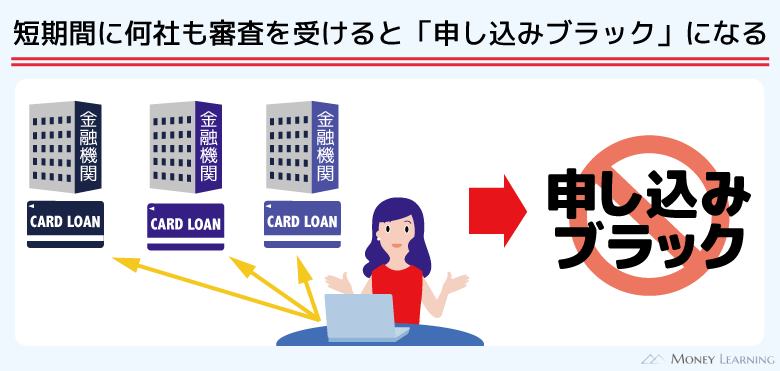

アコムの審査前に別の会社にも申し込んでいた

先ほどもふれましたが、短期間に何社ものカードローン審査に落ちている場合、「申し込みブラック」の状態になる可能性があるので注意しましょう。

カードローンの申し込みに関する情報は信用情報機関に6ヶ月残ります。アコムの前にも複数社の審査に落ちているなら、その記録が原因で審査に通らなかったのかもしれません。

審査に落ちてしまった場合、最低6ヶ月は期間を空ける方が安心です。

アコムの審査に落ちた人の口コミ・体験談

アコムの審査難易度を知る上では口コミも参考になります。どのような人がアコムの審査に落ちてしまったのでしょうか?

アコムの審査に落ちた人の口コミをいくつか紹介していきます。

よくCMを見るアコムに申し込むものの、メールで否決の連絡がありました。

ほかの消費者金融からの借り入れはありませんが、クレカのキャッシングで20万円だけ借りています。

アルバイトだと難しいのかもしれません。

(28歳/男性/アルバイト/年収:240万円)

急遽お金が必要になってホームページから申し込みしたら10分もしないうちに審査落ちの連絡が……

どうやって審査しているのか。

契約社員ですが、年収は400万円くらいで他社借入もありません。

(34歳/男性/契約社員/年収:410万円)

一応、3秒診断でOKだったけど、実際に申し込んだら否決。

別の消費者金融で借りられたので良かったが、3秒診断はあまり当てにならないと思う。

(37歳/男性/会社員/年収:550万円)

仮審査に通り、電話で契約機へ行くようにいわれたのですが、そこで融資を断られてしまいました。

免許証とか、確定申告書なども提出したのに時間の無駄でした。

無理ならもっと早い段階で審査に落としてほしかった。

(40歳/男性/個人事業主/年収:370万円)

アコムに限らずカードローンは全員が審査に通るわけではなく、詳しい審査基準や審査落ちの理由も教えてくれません。

なぜ審査に落ちたのかはアコムしか分からないので、口コミはあくまでも参考程度にしましょう。

アコムで審査落ちした人が取ってはいけない行動

アコムだけでなく、どのカードローン会社もしっかりと申込者の返済能力を審査しています。

審査に自信があったのに落ちてしまった人や他社でも否決され焦っている人もいるかもしれませんが、そのようなときこそ落ち着きましょう。

現在の状況を悪化させてしまう審査に落ちた人が取ってはいけない行動というのもあるのです。アコムの審査に落ちても、以下のような行動を取ってはいけません。

- 期間を空けずに再申し込みする

- 闇雲に別のカードローンの審査を受ける

- 闇金やグレーな方法を利用する

期間を空けずに再申し込みする

一度アコムの審査に落ちていても、またカードローンの申し込みをすることはできます。しかし、審査に落ちたなら再申し込みまでは一定期間空けてください。

その際に目安となるのが信用情報に申込履歴が残る6ヶ月です。アコムの審査を受けるのであれば、最低でも前回の申込履歴が消えるまで待ちましょう。

また、一定期間空けても、年収などに変化がなければ審査結果は変わらない可能性が高いです。審査でプラスになるような変化がない場合は、審査基準の異なる別のカードローンに申し込む方が無難です。

闇雲に別のカードローンの審査を受ける

審査基準は商品によって異なりますが、アコム以外ならどのカードローンに申し込んでも良いわけではありません。

例えば、同じカードローンでも銀行の扱う商品の審査は厳しめです。前述のとおり、審査落ちの記録は信用情報に登録されるため、審査落ちが続くことで今後のカードローン審査に影響が出るケースもあります。

闇雲に別のカードローンの審査を受けるのはリスキーです。もしカードローンの申し込みをするなら、どの商品に申し込むかは慎重に検討してください。

審査落ちの理由によってはカードローン会社からの借り入れが難しく、家族や知人に相談したり、節約して出費を抑えたりすべきケースも出てくるでしょう。

闇金やグレーな方法を利用する

何社ものカードローン審査に落ちている場合、名前を聞いたことがないような業者やネットの怪しい広告に目が行くかもしれません。

しかし、「正規の貸金業者だと思ったら闇金だった」というケースもあるので注意が必要です。

また、クレジットカードのショッピング枠を利用した現金化、ネット掲示板での個人間融資などにもリスクがあります。お金を用意することはできるかもしれませんが、それ以上に大きな危険が潜んでいるので手を出してはいけません。

アコムの審査に落ちた場合の対応策

アコムの審査に落ちた場合、借り入れを諦めるというのもひとつの選択肢です。

しかし、「どうしても現金が必要」「すぐに借りたい」というケースもあるでしょう。

そのときは別の借入先も検討してください。

ただし、中にはアコム以上に審査が厳しいカードローンもあるため、どの商品に申し込むかは非常に重要です。

おすすめはアコムと同じ大手消費者金融で、どうしても大手がダメそうであれば中小消費者金融まで選択肢を広げてください。

審査基準はカードローンごとに異なる

サービスの利便性を考えると第一候補となるのはプロミスなどの大手消費者金融です。

「一度審査に落ちたんだから大手は厳しくない?」と考えてすぐに中小消費者金融に申し込むのはおすすめしません。実は、中小の審査に通るのであれば大手消費者金融の審査にも通る可能性は十分にあります。

中小は大手に比べてサービスの利便性が落ちるので、まずは以下のような大手消費者金融を検討してください。

| 大手消費者金融 | 金利(実質年率) | 限度額 |

|---|---|---|

| プロミスの詳細 | 2.5%~18.0% | 1万円~800万円 |

| アイフルの詳細 | 3.0%~18.0% | 1万円~800万円 |

| SMBCモビットの詳細 | 3.0%~18.0% | 1万円~800万円 |

これらの大手消費者金融にはお試し審査があります。審査に落ちてしまわないか不安なのであれば、お試し審査を受けてから申し込みましょう。

大手消費者金融なら即日融資にも対応していて、スムーズに手続きを進めていけばその日のうちに借入可能です。(※ 申し込みの時間帯によっては翌日以降の連絡となります。)

中消費者金融を検討すべきケース

大手消費者金融の審査に通らないときは中消費者金融も選択肢になります。サービス面では劣りますが、中小には大手の審査に通らなかった人の受け皿としての役割があります。

| 中小消費者金融 | 金利(実質年率) | 限度額 |

|---|---|---|

| ダイレクトワン | 4.9%~18.0% | 1万円~300万円 |

| ベルーナノーティス | 4.5%~18.0% | 1万円~300万円 |

| セントラル | 4.8%~18.0% | 1万円~300万円 |

| フタバ | 14.959%~19.945% | 1万円~50万円 |

| フクホー | 7.3%~20.0% | 5万円~200万円 |

ただし、中小消費者金融も審査が甘いわけではありません。大手の審査に通らなかった場合、中小の審査にも落ちてしまうケースは多いです。

また、カードローンではなく、繰り返しの利用ができないフリーローン型の商品を扱う業者もあるので、サービス内容もよく確認するようにしてください。

カードローンの審査甘いところはどこ?即日借りられる審査甘いカードローンの選び方

審査の厳しい銀行カードローンは避ける

銀行カードローンの審査は消費者金融よりも厳しい傾向にあります。そのため、アコムの審査に落ちた人が、銀行カードローンに申し込むのはおすすめしません。

商品によって審査基準は異なるものの、銀行カードローンは避けましょう。特にアコムは多くの銀行カードローンで保証会社を務めています。

アコムの審査に落ちている場合、アコムが保証会社をしている銀行カードローンの審査にも通らない可能性が高いです。

三菱UFJ銀行カードローン「バンクイック」、ソニー銀行カードローン、セブン銀行カードローン、北海道銀行カードローン「ラピッド」

カードローンの審査に続けて落ちてしまうと「申し込みブラック」と呼ばれる状態になり、さらに審査に通りづらくなるので注意してください。

まとめ

アコムのカードローンの審査落ちで多い理由とその対策、審査に落ちても取ってはいけない行動について説明してきました。

審査に落ちてもアコムは理由を教えてはくれません。

そのため、審査で見られるポイントや審査に落ちる原因を知っておくことは大切です。

カードローンの申し込みの前に必ず審査に落ちる原因を押さえておきましょう。

アコムの審査落ちに関するポイントをまとめます。

- 審査落ちが不安ならまずは「3秒診断」を受ける

- 信用情報や総量規制が原因なら消費者金融の審査には通らない

- アコム審査落ち後、すぐの再申し込みはNG

- カードローンの審査基準は商品ごとに異なる

誰でも借りられるカードローンというのは存在しません。必ず契約には審査があり、審査結果は申し込まないと分からないのです。

また、審査に通りづらい原因に見当がついているなら、その原因に合わせた対策をすることも重要になります。アコムの審査に落ちたときに取ってはいけない行動に注意しながら、どのカードローンに申し込むかを考えましょう。

- 著者:板垣 雄(貸金業務取扱主任者)

-

2021年に「貸金業務取扱主任者資格試験」に合格。お金に関する問題は、さまざまなライフイベントで発生します。「借りる」という観点だけにとらわれずに、さまざまなお金に関する問題を解決するための知識をお伝えします。>>プロフィール

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。