ファミペイローンはファミマのスマホアプリで申し込みから借り入れまで完結できる点が特徴のキャッシングサービスです。

原則24時間いつでもアプリから借り入れの手続きを行えますが、サービスの契約には必ず審査があります。

この記事では「審査って甘いの?」「審査では何が見られるの?」という方に向けて、ファミペイローンの審査について詳しく解説していきます。

ファミペイローンの審査の流れや必要書類も説明するので、申し込みを検討している方はぜひ参考にしてください。

ファミペイローンより早くお金を借りられるプロミスアプリローンはこちら

目次

ファミペイローンの審査に通るための必須条件

ファミペイローンだけでなく、カードローンやキャッシングサービスは詳細な審査基準を公開していません。ただ、ファミペイローンの審査に通過するのに必須となる申込条件は公式ホームページなどで公開されています。

ファミペイローンの申し込みをする前に以下の「年齢の条件」「職業の条件」「指定条件」をすべて満たしているかを確認しておきましょう。

| 年齢の条件 | 満20歳~満70歳までの方 |

|---|---|

| 職業の条件 | 安定した収入のある方 |

| 指定条件 | 国内に居住している方 |

年齢の条件

ファミペイローンに申し込めるのは満20歳から70歳までの方です。20歳未満の方は収入があってもファミペイローンの申し込みができません。

年齢制限を満たしていれば問題ありませんが、契約後、取引期間中に満71歳を迎えた時点で新規融資は停止になります。それ以降の追加借入はできず、契約内容に従って返済だけを行っていくことになるのです。

ファミペイローンの審査では本人確認の手続きが必須であり、年齢については本人確認書類でも確認されます。

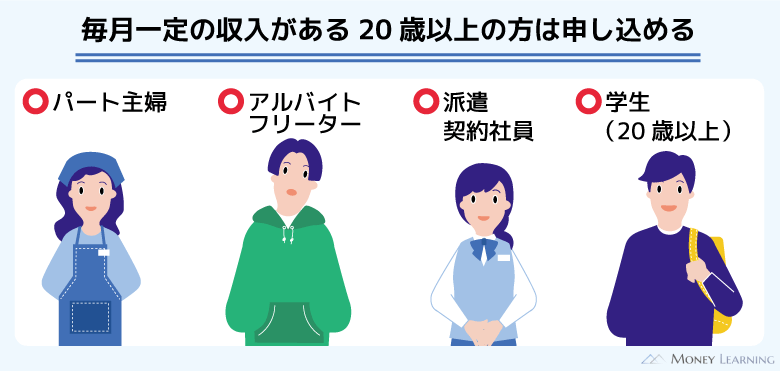

職業の条件

ファミペイローンの申し込みには安定した収入が必要です。ただ、安定した収入があるなら正社員である必要はなく、学生を含めパート・アルバイトで働いている方、年金受給者の方、自営業の方も申し込めます。

その一方で、自身に収入のない専業主婦・主夫の場合、融資対象になりません。ファミペイローンは貸金業法における総量規制の影響を受けるため、本人に収入がない場合は融資を受けられないのです。

専業主婦・主夫の方は、貸金業者に該当しない銀行のカードローンを検討しましょう。

板垣 雄

板垣 雄 総量規制とは「年収の1/3を超える金額を融資してはいけない」という貸金業者に適用されるルールです。多重債務の抑制などを目的に2006年に改正(2010年6月に完全施行)された貸金業法で新たに導入された規制で、ファミペイローンにも適用されます。これにより原則として年収の1/3を超える借り入れはできなくなり、本人に収入のない専業主婦・主夫が消費者金融のカードローンやクレジットカードキャッシングを利用することもできなくなりました。

指定条件

ファミペイローンの申し込みには「国内居住の方」「日本の永住権を取得されている方」という指定条件もあります。

例えば、留学や出張で海外に住んでいる人などはこの条件を満たせません。

また、外国籍の方の申し込みも可能ですが、日本の永住権を取得している人に限られます。海外の方は本人確認書類として在留カードを提出しますが、在留資格が「永住者」となっていることが必須です。

ファミペイローンの審査で確認される項目

繰り返しになりますが、ファミペイローンの詳しい審査基準は非公開です。他社のローン商品においてもいえることですが、何を、どのように評価しているかは公開されていません。

ただし、どのようなローンでも、審査で確認する項目はだいたい一緒です。ファミペイローンの審査では以下のような項目から返済能力の有無が判断されると考えてください。

- 属性情報

- 他社借入金額

- 信用情報

特に他社借入金額や信用情報の確認は法律に基づいて必ず実施されます。返済能力のない人への融資を防ぐために定められた審査内容なので、どのような点が確認されるのかをしっかりと押さえておきましょう。

属性情報

申込者の年齢や年収、勤務先、雇用形態、家族構成、居住形態などの情報が属性情報に該当します。大手ローン会社ではこれらの属性情報をコンピューターで採点する方式の審査(スコアリング審査)が採用されているといわれています。

例えば、年収は高額な方が点数は高く、アルバイトや自営業よりも正社員・公務員の方が高評価になります。申込者の属性情報を総合的に点数評価することで融資基準に達しているかどうかが判断されるのです。

他社借入金額

ファミペイローンのサービスを提供するのは株式会社ファミマデジタルワンです。

ファミマデジタルワンは貸金業者としての登録を受けており、貸金業法という法律に則って融資を行っています。

そして、貸金業者は総量規制の対象です。総量規制によって貸金業者からの融資は最大でも年収の1/3までに制限されます。

そのため、ファミペイローンの審査では総量規制を超える融資にならないように他社借入金額が必ず確認されるのです。

他社借入を含めて年収の1/3を超えるようなら審査に通りませんし、他社借入の金額は返済能力の評価にも影響するでしょう。たとえ年収の1/3以下であっても、他社のカードローンやクレジットカードキャッシングの利用があるなら返済能力は低く評価されます。

信用情報

ファミペイローンの審査では申込者の信用情報も確認されることになります。信用情報にはローンやクレジットカードの契約内容・利用状況などが載っており、「他社で延滞していないか?」「過去に債務整理をしていないか?」などがチェックされるのです。

信用情報に長期延滞や債務整理などの金融事故の情報が登録されている状態は俗にブラックと呼ばれます。基本的に信用情報がブラックだとローン審査には通りません。

「毎月安定して収入を得ている」「他社借入がない」という人も、信用情報がブラックなら審査通過は難しいでしょう。

ファミペイローンの審査を受けた人の中には「瞬殺」「即落ち」などの口コミを残している方もいますが、それらは信用情報が原因の可能性が高いです。

もし信用情報の登録内容に不安があるなら、事前に確認しておくと良いです。自身の信用情報は、各指定信用情報機関での開示手続きによって確認することができます。

ファミペイローンの審査は甘い?厳しい?

「ファミペイローンの審査は甘いの?厳しいの?」といったことを気にしている人も多いと思いますが、審査難易度は一般的な大手消費者金融とさほど変わらないと予想されます。

毎月一定の収入があって、信用情報に問題がなく、他社借入が少額もしくはないのであれば、十分に審査通過の見込みはあるでしょう。

詳しくはこのあとの「ファミペイローンの審査の特徴」で説明しますが、ファミペイローンは事前に借入診断や仮条件を確認できるため、はじめてお金を借りる人にとっても申し込みのハードルは低いです。

ただし、ファミペイローンの契約には保証会社の利用が必須であり、この点は一般的な消費者金融などのカードローンと異なります。保証会社の利用が必要な場合、審査の難度は高くなるので注意してください。

以下ではファミペイローンの審査に通らない人、通りづらい人の特徴について説明していきます。申し込みの前に該当するものがないかを確認しておきましょう。

ファミペイローンの審査に通らない人

次のような方はファミペイローンの審査には通りません。

- 収入のない専業主婦(主夫)の方

- 現在収入がなく、就業予定の方

- 信用情報がブラックな方

- 延滞中のローンやクレジットカードがある方

信用情報に傷がついていたり、延滞中のローンがあったりする場合、ファミペイローン以外の審査にも通らないでしょう。

また、携帯電話・スマホの端末代金を分割払いするのにも信用情報が利用されます。月々のスマホ代を延滞した場合、端末代金の支払いにも遅れが生じ、信用情報に傷がつくこともあるので注意してください。

ファミペイローンの審査に落ちる可能性が高い人

審査結果は申し込んでみなければ分かりませんが、次のような方は審査に落ちる可能性が高いと思ってください。

- 月々の収入に波がある

- 短期間に複数のローン審査に落ちている

- 保証会社が扱うローンの審査に落ちている

- 他社借入金額が年収の1/3に近い

- 3件を超える他社借入がある

- 電話での在籍確認に対応できない

- ファミペイ翌月払いの利用状況に問題がある

ファミペイローンの契約は複数の項目から総合的に判断されます。ただ、以上のような項目に該当するなら、ファミペイローンの審査で不利になる可能性があります。

ファミペイローンの申し込みは慎重に検討するようにしましょう。

ファミペイローンの審査の特徴

ここからはファミペイローンの審査の特徴について説明していきます。ほかのカードローンの審査ではあまり見られないような特徴もあるので、ファミペイローンの申し込みの前に確認しておきましょう。

- 申し込みの前に借入診断ができる

- アプリ内で仮条件を確認できる

- 希望限度額や審査内容によっては収入証明書が必要

- 在籍確認は電話連絡で行われる

- 保証会社による審査も行われる

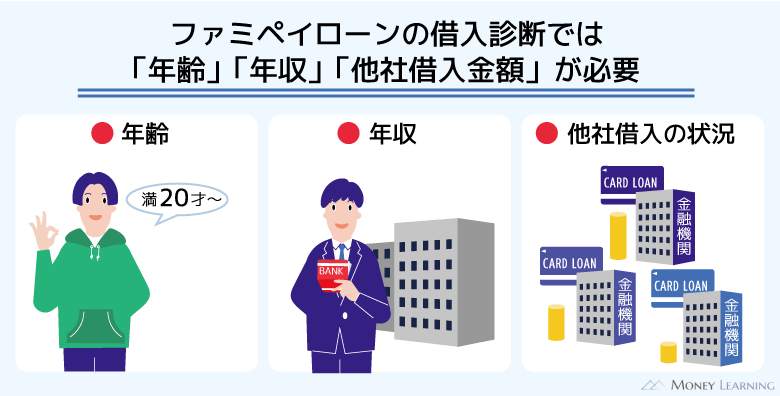

申し込みの前に借入診断ができる

ファミペイローンには借入診断があるので、申し込みの前に「お金を借りられるか」を調べることができます。

借入診断で入力するのは「年齢」「年収」「他社借入金額」の3点だけです。借入診断は正式な申し込みではないため、氏名などの個人情報を入力する必要はありません。

入力した内容から審査通過の見込みがあると判断されれば「ご融資可能と思われます。」のメッセージと目安の契約可能額が表示されます。

審査通過の見込みだけでなく、目安の限度額も分かるのはファミペイローンのメリットになるでしょう。少ない項目での簡易的な診断なので実際の審査結果と異なるケースもありますが、はじめてお金を借りる人は事前に借入診断を受けておいてください。

アプリ内で仮条件を確認できる

ファミペイローンの申し込みはスマホアプリから行うことになりますが、実際に審査を受ける前にアプリから仮の利用限度額と金利(実質年率)を確認することができます。(※ 登録内容や利用状況などによっては仮条件が表示されないケースもあります。)

あくまでも仮条件なので、本審査の結果と異なる場合、利用できない(審査に落ちてしまう)場合もありますが、申し込みの前に金利と限度額が分かるのは大きな特徴です。仮条件を知りたい方は、アプリ内の「あなたの仮条件(利用限度額と貸付利率)」を確認してください。

希望限度額・審査内容によっては収入証明書が必要

ファミペイローンの審査では収入証明書の提出を求められる場合があります。

例えば、希望限度額が50万円を超えるケース、希望限度額と他社借入の合計が100万円を超えるケースでは、収入証明書の提出が必須です。これは法律に基づいて書面による返済能力の確認が必須になるケースなので、ほかの消費者金融などでも同様の基準になります。

また、いずれかのケースに該当しない場合にも、担当者の判断によっては収入証明書の提出を求められます。スムーズに審査を進めるためには、少額借入の希望でも収入証明書の用意をしておくと良いでしょう。

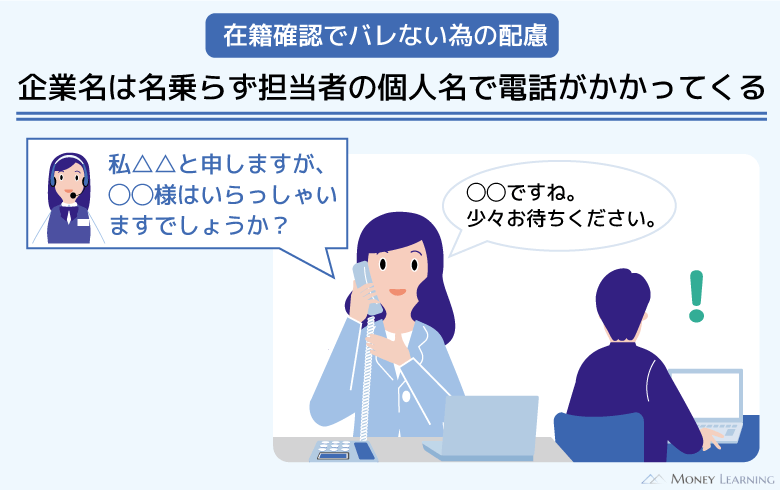

在籍確認は電話連絡で行われる

在籍確認とは申込者の勤務先を確認する審査のことです。ローンやクレジットカードの審査では在籍確認が行われることも多く、ファミペイローンの場合、電話連絡によって勤務先を確認するケースがあります。

会社に電話がかかってくるため「借り入れがバレそう」と思うかもしれませんが、周りにバレないように配慮してくれるので安心してください。

例えば、ファミペイローンの在籍確認では担当者の個人名を名乗ります。申込者本人以外が電話を受ける可能性もあるため、「ファミマデジタルワン」や「ファミペイローン」などの名称は使用しません。

保証会社による審査も行われる

ファミペイローンの契約には保証会社による審査も行われます。ファミペイローンの申し込みに保証人・担保は不要ですが、指定の保証会社による保証を受けられなければ審査にも通りません。

銀行カードローンの場合、たいていは保証会社の利用が必要です。一方、消費者金融や信販会社・クレジットカード会社などの貸金業者は、自社でのみ審査を行うケースが多く、保証会社を利用する商品は少ないです。

保証会社による審査があるファミペイローンは、貸金業者の商品としては珍しいでしょう。ファミペイローンの保証会社はSBIグループ(旧:新生銀行グループ)の新生フィナンシャル株式会社が担当します。

新生フィナンシャルは、ファミマデジタルワンの「ファミペイローン」サービスの開始と本保証業務提携にあたり、長年培ってきた個人向け無担保ローンに関する審査・回収・オペレーションに関するノウハウや基幹システムを提供し、ファミマデジタルワンによる新たな金融サービスの展開のサポートを行います。

新生フィナンシャルはカードローンのレイクを扱う消費者金融です。返済が滞ると保証会社は契約者に代わって債務を負担することになるため、直接融資するよりも慎重に返済能力を判断しなくてはいけません。

この点はファミペイローンの審査がやや厳しめになる一因になるでしょう。

ファミペイローンの審査の流れ

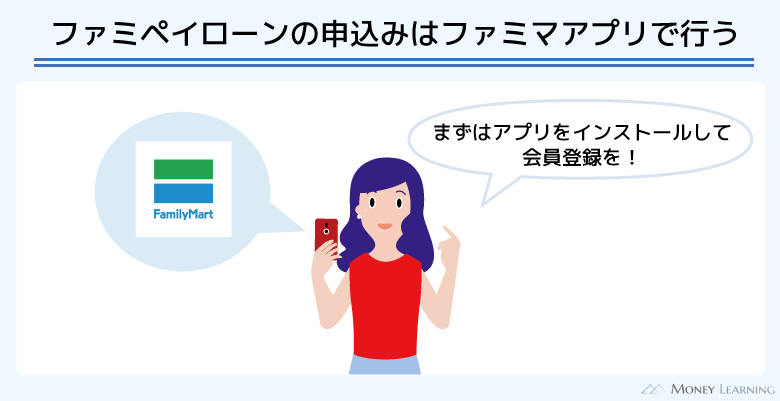

ファミペイローンは申し込みも、審査結果の確認もアプリ内で完結します。アプリ以外からの申し込みには対応していないので、借入診断の結果を確認してからアプリをダウンロードしましょう。

ファミペイローンの審査は以下のような流れで進んでいきます。

- アプリからローンの申し込みをする

- 審査に必要な書類を提出する

- アプリ上で本審査の結果を確認する

- 契約手続きを行う

アプリからローンの申し込みをする

ファミペイローンの申し込みにはファミマのアプリが必要です。アプリを持っていない方は、App Store、もしくはGoogle Playからインストールします。

アプリのインストールが完了したら、ホーム画面の「初めての方(会員未登録の方)」から会員登録の手続きを行いましょう。会員登録は電話番号の入力、SMS認証コードの入力、会員情報の入力の3ステップで行えます。

そして、会員登録が済んだらアプリホーム画面の「サービス一覧へ」をタップして、「ファミペイローン」を選択します。(※ 「ファミペイローン」のアイコンがグレーになっている方は申し込めません。)

「今すぐ申し込む」のボタンからファミペイローンの申し込みに必要な情報の入力を開始してください。最初は入力内容をもとにした仮審査が実施されていきます。

審査に必要な書類を提出する

仮審査で承認された場合、本人確認書類の提出へと進みます。案内に従って必要書類の用意、本人確認の手続きを完了させましょう。ファミペイローンではアプリから必要書類のアップロード、本人確認のための顔の撮影などを行うことになります。

その後、ファミペイローンは本審査に入ります。本審査では提出した書類の確認、在籍確認などが実施され、正式な金利や限度額が決定されます。

アプリ上で本審査の結果を確認する

ファミペイローンは審査完了をプッシュ通知でお知らせしてくれるので、必ずアプリの通知設定をONにしておきましょう。無事にファミペイローンの審査に通過したなら、契約手続きに関する案内の通知が届きます。

契約手続きを行う

ファミペイローンのサービスを利用するためには、本審査の通過後に契約手続きを完了させる必要があります。

正式な利用限度額、貸付利率(実質年率)などの契約条件を確認し、問題がなければ画面の案内に従って手続きを完了させてください。

契約手続きの完了後、設定した利用限度額の範囲内でいつでも借り入れできるようになります。

ファミペイローンは「銀行口座への振込」もしくは「ファミペイ残高へのチャージ」による借り入れが可能です。もちろん、すぐにお金が必要でなければ、契約のみで利用しなくても問題ありません。お金が必要なタイミングに、都合の良い方法で計画的に借り入れを行いましょう。

ファミペイローンの審査で必要になる書類

ファミペイローンの審査では本人確認書類に加えて、収入証明書の提出が必要なケースもあります。

審査内容によっては収入証明書の提出も必須になるので、用意しておく方が安心でしょう。ファミペイローンの審査で必要な書類について説明していきます。

本人確認書類

ファミペイローンでは本人確認を「指定書類のアップロード」+「顔の撮影」で行っています。申込者の顔画像と書類の顔写真を照合することで本人確認を行う方法で、以下のいずれかの書類1点が必要です。

- 運転免許証

- 運転経歴証明書

- マイナンバーカード

- パスポート ※1

- 在留カード

※1 2020年2月4日以降に発給申請された住所欄のないパスポートは本人確認書類として利用できません。

収入証明書

前述のとおり、希望限度額が50万円を超えるケースなどでは、審査の際に収入証明書が必須になります。また、50万円以下でも審査結果に応じて提出を求められるケースがあるため、その場合は以下のいずれかの書類を用意してください。

- 源泉徴収票

- 給与明細書(直近2ヶ月分)+賞与明細書(直近1年以内) ※1

- 所得証明書

- 確定申告書

- 住民税決定通知書

※1 賞与の支給がなかった場合は、直近2ヶ月分の給与明細書のみを提出してください。

ファミペイローンの審査に関するよくある質問

- ファミペイローンの審査にかかる時間は?

-

ファミペイローンの審査時間は最短当日です。スムーズに進めば申し込みの当日に審査結果が分かり、契約・借り入れも即日で行えます。ただし、申し込みの時間帯や混雑状況などによっては通常より時間がかかるケースもあるので注意してください。

また、ファミペイローンの場合、17時以降の申し込みは、翌営業日以降の審査結果回答になります。ファミペイローンの審査は遅くありませんが、大手消費者金融と比較するとやや時間がかかる傾向にあります。審査結果の連絡に何日かかかるケースもあるので、「審査が長い」「審査結果が来ない」と思っても待ちましょう。 - ファミペイローンの審査の進捗状況を確認するには?

-

ファミペイローンの審査の進捗は、ファミペイローン申込トップページにて確認可能です。審査の進捗状況を確認したいときは、トップページをチェックしましょう。

審査中、もしくは審査落ちの場合、画面にその旨が表示されています。審査に通過し、本人確認などの契約手続きが可能になると、画面に案内が表示されるので、案内に従って手続きを進めてください。

また、ファミペイローンの審査結果は、プッシュ通知で連絡がきます。あらかじめスマホの設定画面から通知を許可する設定にしておきましょう。 - ファミペイローンの限度額を増額するのにも審査は必要?

-

ファミペイローンの利用限度額は1万円~ 300万円で、審査によって契約者ごとの限度額が決められます。ただ、ファミペイローンの限度額は増額も可能です。限度額の増額には審査が必要ですが、認められれば今よりも高い限度額に変更してもらえます。

ファミペイローンの場合、一定の条件を満たしていると、アプリのマイページ内に「増枠申込」のボタンが表示されます。増額を希望する人は、その「増枠申込」のボタンから手続きを進めてください。

もし「増枠申込」のボタンが表示されていないなら、増額の申し込みはできません。どうしても追加の借り入れが必要なときは、別のカードローンに新規で申し込むと良いでしょう。 - ファミペイローンとファミペイ翌月払いの審査基準は異なる?

-

ファミペイ翌月払いは、1ヶ月分のファミペイ利用分を翌月にまとめて一括払いできるサービスです。支払いを一定期間先送りにできる「スキップ払い」や最大12回までの「分割払い」にも対応していて、申し込みはファミマアプリの「サービス一覧へ」内の「ファミペイ翌月払い」のアイコンから行えます。(※ アイコンがグレーになっている場合、ファミペイ翌月払いの申し込みはできません。)

ファミペイ翌月払いの利用にも審査がありますが、審査基準はファミペイローンと別だと考えてください。2つのサービスは申込条件が異なりますし、ファミペイ翌月払いには保証会社による審査がありません。

| ファミペイローン | ファミペイ翌月払い | |

|---|---|---|

| 申込条件 | 満20歳以上70歳以下で安定した収入のある方 ※ パート・アルバイトなどで収入のある方も申込可能。 |

18歳以上の方 ※ 主婦(主夫)・学生の方も申込可能。 |

| 保証会社 | 新生フィナンシャル株式会社 | – |

まとめ

ファミペイローンの申し込みができるのは「満20歳以上70歳以下で安定した収入のある方」です。申込条件を満たしていればパートやアルバイト、個人事業主の方も審査通過の可能性があります。

特別厳しい申込条件が課せられているわけではありません。また、事前に借入診断を行ったり、仮条件を確認したりもできます。

どちらも正式な審査結果とは異なる場合もありますが、審査が不安な人は先に診断結果や仮条件の内容を確認すると良いでしょう。

- 審査で確認されるのは主に「属性情報」「他社借入金額」「信用情報」の3項目

- 本人に収入のない専業主婦(主夫)や無職の方は審査に通らない

- 希望限度額が50万円を超えるときは収入証明書が必須

- 在籍確認は勤め先の会社への電話連絡によって行われる

- 契約には保証会社(新生フィナンシャル株式会社)の保証も必要

申し込みはファミマのスマホアプリから行うことになるので、アプリストアからのインストール後、会員登録を済ませましょう。

アプリのホーム画面にある「ファミペイローン」のアイコンをタップし、画面の案内に従って必要事項の入力、本人確認、契約の手続きを完了させてください。

ファミペイローンの審査時間は最短即日で、審査完了のお知らせはプッシュ通知で受けることができます。通常より審査に時間がかかるケースもあるので、お急ぎの方は早めに申し込みましょう。

ファミペイローン以外のお金を借りるアプリはこちら

- 著者:板垣 雄(貸金業務取扱主任者)

-

2021年に「貸金業務取扱主任者資格試験」に合格。お金に関する問題は、さまざまなライフイベントで発生します。「借りる」という観点だけにとらわれずに、さまざまなお金に関する問題を解決するための知識をお伝えします。>>プロフィール

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。