普段ファミリーマートを使うことが多い方、スマホアプリでお金を借りたい方におすすめなのが「ファミペイローン」です。

ファミペイローンはファミマのアプリ内から申し込め、契約も、借り入れもアプリで完結できます。

この記事ではファミペイローン基本的な使い方(借り方・返し方)からメリット・デメリットまでファミペイローンの利用方法や特徴について詳しくまとめました。

「はじめてお金を借りる」「これまでにキャッシングサービスを利用したことがない」という人にも分かりやすく解説していくので、ファミペイローンの申し込みを検討している方はぜひ参考にしてください。

ファミペイローンより早くお金を借りられるプロミスアプリローンはこちら

目次

ファミペイローンとは?基本スペックを確認

まずはファミペイローンの基本的なスペック、商品概要を確認していきましょう。ファミペイローンはスマホ決済サービスの「FamiPay(ファミペイ)」を展開する株式会社ファミマデジタルワンが提供するカードレス型ローンです。

すでにファミマのアプリをインストールしていて、会員登録も済んでいる方なら、アプリからいつでも申し込みができます。

ファミペイローンは限度額内で自由にキャッシングできるサービスなので、契約後は好きなタイミングで、必要な金額だけを借りられます。

「絶対にお金を借りないといけない」というわけではなく、もしもに備えて契約のみを行うのも自由です。

| 利用限度額 | 1万円~300万円 |

|---|---|

| 貸付利率(実質年率) | 0.8%~18.0% |

| 利用対象(年齢制限) | 満20歳~70歳 |

| 遅延損害金 | 年20.0% |

| 返済方式 | 残高スライドリボルビング方式 |

| 返済期間 | 契約額30万円以下:1ヶ月~36ヶ月 契約額100万円以下:1ヶ月~60ヶ月 契約額100万円超:1ヶ月~120ヶ月 ※ 追加借入や繰上返済によって返済期間は変動します。 |

| 担保・保証人 | 不要 |

| 保証会社 | 新生フィナンシャル株式会社 |

申込条件

ファミペイローンの申し込みができるのは「満20歳以上70歳以下で、安定した収入のある方」です。毎月一定の収入を得ているなら、パート・アルバイトで働く方、個人事業主(自営業)の方、年金受給者の方の申し込みも可能です。

また、外国人の方の申し込みもできますが、日本の永住権を取得している必要があります。これらの条件をしっかりと確認した上で、申し込みをするようにしてください。

板垣 雄

板垣 雄 ファミペイローンの契約には必ず審査があります。「安定した収入があるといえるか」「十分な返済能力があるか」は審査を通して判断され、基準を満たしていなければ契約はできません。また、審査では信用情報も確認されるので、いわゆるブラックリストに登録されているなら審査通過は難しいです。過去に長期延滞や債務整理などの金融事故があった場合、その記録が信用情報に載っている間の申し込みはおすすめしません。

必要書類

ファミペイローンの申し込みには本人確認書類が必須で、審査内容などによっては収入証明書の提出も求められます。

希望する利用限度額が50万円を超える場合、収入証明書の提出も必須ですし、限度額に関係なく提出を求められることもあるので用意しておくと良いでしょう。

ファミペイローンの必要書類は次の表のとおりです。

| 本人確認書類 | 以下の書類の中から1点。 ・運転免許証 ・運転経歴証明書 ・マイナンバーカード ・パスポート ※1 ・在留カード |

|---|---|

| 収入証明書 | 以下の書類の中から1点。 ・源泉徴収票 ・直近2ヶ月分の給与明細書 ※2 ・所得証明書 ・確定申告書 ・住民税決定通知書 |

※1 2020年2月4日以降に発給申請された住所欄のないパスポートは利用できません。

※2 賞与の支給があった場合、直近1年以内の賞与明細書もあわせて提出してください。

金利と利用限度額

ファミペイローンの金利は0.8%~18.0%(実質年率)で、利用限度額は1万円~300万円となっています。

限度額の上限は300万円なので、大手消費者金融と比べてやや低めですが、金利設定は標準的です。

| ローン | 金利(実質年率) | 利用限度額 |

|---|---|---|

| ファミペイローン | 0.8%~18.0% | 1万円~300万円 |

| プロミス | 2.5%~18.0% | 1万円~800万円 |

| アコム | 2.4%~17.9% | 1万円~800万円 |

| アイフル | 3.0%~18.0% | 1万円~800万円 |

| レイク | 4.5%~18.0% | 1万円~500万円 |

| SMBCモビット | 3.0%~18.0% | 1万円~800万円 |

実際の金利、利用限度額はこの範囲で審査によって決定されます。審査結果が良ければ利用限度額は高額になりやすく、金利も低くなります。

ただし、初回契約時の限度額は低めに設定されるケースが多いため、基本的には上限金利である年18.0%を基準に考えるようにしましょう。

利息の計算方法

ファミペイローンで借りたお金は利息を加算して返済することになります。金利は年率で記載されているものの、利息の計算は日割りです。

借入元金 × 貸付利率(年率)× 借入日数 ÷ 365(閏年は366)= 利息

例えば、借入元金が10万円、貸付利率は年18.0%の場合、30日間の利息は1,479円です。

10万円 × 18.0% × 30日 ÷ 365 = 1,479

ファミペイローンは利用限度額の範囲内で追加借入や繰上返済ができます。追加借入や繰上返済によって借入元金は変動していくので、返済予定を確認したいときはファミマのアプリ内の「返済シミュレーション」のサービスを利用すると良いでしょう。

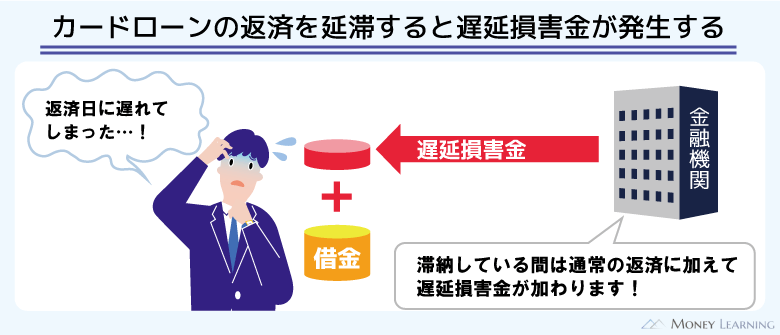

遅延損害金の計算方法

ファミペイローンの返済が遅れた場合、返済日の翌日から遅延損害金が発生します。延滞中は通常の金利よりも高い遅延利率が適用されることになるため、返済日をすぎないように注意してください。

遅延損害金は利息と同じ方法で計算できますが、適用される金利は年20.0%です。

先ほどと同じく借入元金が10万円で、延滞を解消するまでの日数が30日だった場合、遅延損害金は1,643円になります。

10万円 × 20.0% × 30日 ÷ 365= 1,643

ファミペイローンのメリット

ファミペイローンのメリットは次の3つです。

- 申し込みから借り入れまでアプリ完結

- アプリ内で仮条件(利用限度額・金利)を確認できる

- 返済はアプリから1円単位で行える

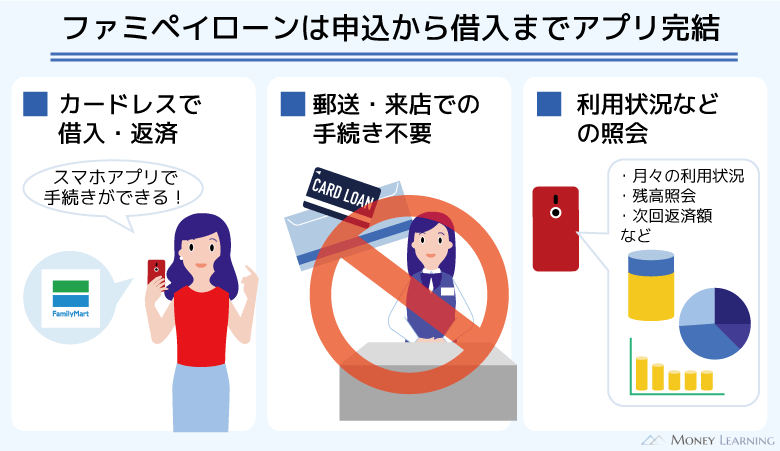

申し込みから借り入れまでアプリ完結

消費者金融のカードローンを中心にWeb完結型の商品が増えていますが、ファミペイローンの場合、申し込みから借り入れまで「アプリ完結」です。

申し込みだけでなく、審査結果の確認、本人確認や契約の手続き、借り入れもすべてファミマのスマホアプリ内で行います。

また、ファミペイローンはカードレスのキャッシングサービスなので、ローンカードを郵送や自動契約機への来店で受け取る必要もありません。

郵送物なし、来店不要でサービスの契約ができ、毎月の利用明細もアプリ内で確認可能です。

アプリ内で仮条件(利用限度額・金利)を確認できる

審査によってファミペイローンの利用限度額と金利は決められますが、申し込みの前に仮条件を確認できるのもメリットのひとつです。(※ 仮条件を確認できるのは一部のユーザーに限られます。サービスの利用状況などによっては仮条件が表示されないこともあります。)

すべてのユーザーに仮条件が表示されるわけではないものの、借り入れを検討する上での参考になるでしょう。すでにファミマのアプリをインストールしていて、利用している方は、サービス一覧の中のファミペイローンのアイコンをタップしてみてください。

また、ファミペイローンは借入診断にも対応しています。仮条件が表示されなかった人も公式ホームページで借入診断を受ければ、「審査通過の見込みがあるか」「どのくらいの限度額になるか」を簡単にチェックすることができます。

返済はアプリから1円単位で行える

ファミペイローンの返済方法について後述しますが、アプリから1円単位で返済することもできます。

ファミペイローンはリボ払い(残高スライドリボルビング方式)による返済です。利用残高に応じてファミペイローンの月々の最低返済額は決められていますが、最低額のみの支払いだと残高はなかなか減りません。

そのため、お金に余裕があるときは、少額でも良いので追加返済するようにしましょう。ファミペイローンならアプリから1円単位で返済できるため、自宅にいながら任意の金額をすぐに返済することができます。

ファミペイローンでお金を借りる流れと借入方法

ファミペイローンでお金を借りる流れは次のとおりです。

- アプリ内「サービス一覧へ」のアイコンをタップ

- 「ファミペイローン」のアイコンから申し込みをする

- アプリ上で本人確認などの手続きを行う

- プッシュ通知で審査完了のお知らせを受け取る

- 案内に従って契約手続きを完了させる

- 任意の方法でお金を借りる

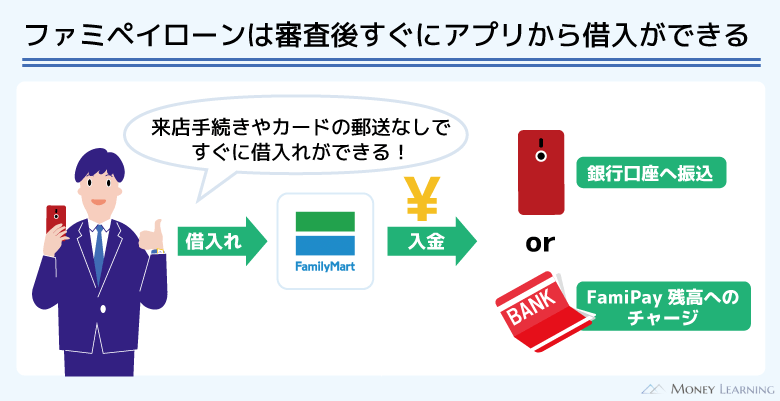

繰り返しになりますが、ファミペイローンは郵送や来店での手続きがありません。そのため、ファミペイローンの審査に通り、契約が完了したらすぐに借り入れできる状態になります。

お金を借りたいときは、スマホアプリ内の「借入する」から「入金先」を選択して、「借入金額」を入力してください。借入金額などに間違いがなければ「借入する」のボタンを押すだけで、すぐにお金を借りることができます。

ファミペイローンの場合、指定した金額は「FamiPay残高へのチャージ」もしくは「銀行口座への振り込み」による借り入れになります。ファミペイで決済するときは前者、現金が必要なときは後者を選択して、借り入れの手続きをしましょう。

それぞれの借入方法については以下で解説していきます。

FamiPay残高へのチャージ

ファミペイローンの借入方法の1つ目は「FamiPay残高へのチャージ」です。通常、ファミリーマート店頭のレジや銀行口座、クレジットカードなどからのチャージになりますが、ファミペイローンで借りたお金をそのままチャージに回すこともできます。

ファミペイによる決済で対応できる場合は、残高へチャージする形で借り入れをすると良いでしょう。ファミマのアプリでファミペイ払いをすると税込200円につき1円相当のファミペイボーナスが還元されますし、連携したポイントカード(dポイント・楽天ポイント・Tポイントのいずれか1種類)のポイントも貯められます。

ファミペイはファミリーマート以外にも、街やネットの加盟店での支払い、一部の請求書・振込票の支払いに利用することができます。ファミペイを利用できる場所については、公式ホームページの「FamiPayが使えるお店」で確認してください。

銀行口座への振り込み

ファミペイローンの借入方法の2つ目は「銀行口座への振り込み」です。

ファミペイローンはカードレスタイプのローンなので、カードを使ってATMからキャッシングするということはできません。ただ、銀行口座への振り込みには対応しており、手数料無料で契約者名義の口座に入金してくれます。(※ 毎月1日~末日までの期間中、10回まで利用可能です。アプリ内の借入画面で残りの振込可能回数を確認できます。)

クレジットカードなどの引き落としに利用する場合、現金が必要な場合は、銀行口座への振り込みで借りてください。

キャッシュカードで振り込まれたお金を引き出すときの手数料の有無は金融機関によって異なります。利用するATMや時間帯、もしくは毎月一定回数まで無料という金融機関もあるので、現金を引き出すときはできるだけ手数料がかからないようにすると良いでしょう。

ファミペイローンの返済方法

ファミペイローンは次の3つの返済方法に対応しています。

- 口座振替(自動引落)

- 銀行口座からの即時振替

- ファミリーマート店頭(レジ)

ファミペイローンの約定返済日は毎月7日・17日・27日から好きな日を利用者が選択できます。(※ 約定返済日が金融機関の休業日に該当する場合、翌営業日が返済日になります。)

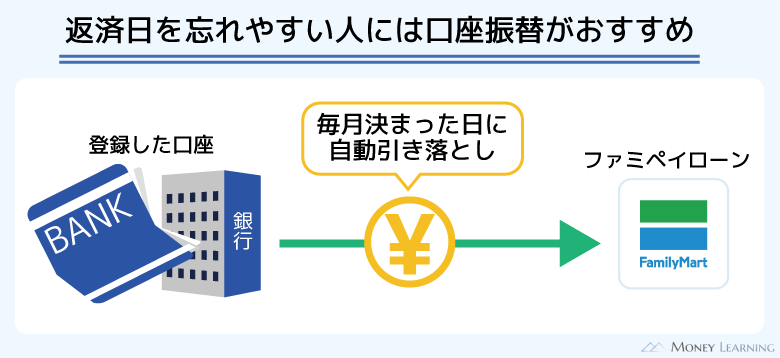

次回の返済日についてはローンマイページトップ「ご返済」の「約定返済日」で確認してください。返済忘れが不安な人は、口座振替の登録をしておき、余裕があるときは即時振替やファミマのレジで追加返済すると良いでしょう。

以下ではそれぞれの返済方法について補足の説明をしていきます。

口座振替(自動引落)

口座振替の登録をしておけば、毎月の約定返済日に指定した口座から自動で引き落としによる返済が行われます。原則として約定返済日の前日までに口座にお金を用意しておきましょう。

ファミペイローンの口座振替に利用できるのは、以下の金融機関口座です。

- みずほ銀行

- 三菱UFJ銀行

- 三井住友銀行

- ゆうちょ銀行

- りそな銀行

- 埼玉りそな銀行

- 関西みらい銀行

- 西日本シティ銀行

- auじぶん銀行

- JAバンク

ちなみに、登録した口座はあとから変更することも可能です。ファミペイローンのトップページの「ご契約内容の照会」へ進み、「引落口座を変更する」から手続きを行ってください。

銀行口座からの即時振替

口座振替は約定返済日まで返済を待たなければいけません。銀行口座から今すぐに返済したいときは、銀行口座からの即時振替を利用しましょう。

ファミペイローンのアプリでは、以下の手順で銀行口座からの即時振替ができます。

- 「今すぐ返済する」を選択する

- 「銀行口座から返済」を選択する

- 「返済金額」を入力する

- 「今すぐ返済する」をタップする

口座振替の場合、引き落とされるのは約定返済金額です。一方、即時振替では1円単位で返済額を指定することができるため、月々の返済以外に追加で返済したいときにも便利な返済方法です。

ファミリーマート店頭(レジ)

ファミペイローンはローンカードの発行がなく、スマホATM取引にも対応していないため、ATMから返済することはできません。

ただ、ファミリーマート店頭のレジにてファミペイローンの返済を行うことはできます。ファミリーマート店頭で返済する場合は、以下の手順で手続きしてください。

- 「今すぐ返済する」を選択する

- 「ファミリーマートで返済」を選択する

- 「返済金額」を入力する

- 「今すぐ返済する」をタップする

- アプリのバーコードをレジで提示する

- レジで指定した金額の支払いを行う

現金で返済をしたいときは、この方法でファミリーマートのレジにて支払いをしてください。ファミリーマートを利用する機会が多い人は、普段の買い物のついでに返済も済ませると良いでしょう。

銀行口座からの即時振替と同様にファミリーマート店頭での返済も金額指定できるため、月末などに余ったお金を返済に回すという使い方も可能です。

板垣 雄 ファミペイローンを「銀行口座からの即時振替」や「ファミリーマート店頭(レジ)」で返済する場合、約定返済日以外の返済もできます。その場合、「約定返済日からさかのぼって14日以内の支払いなら次回の約定返済分(※1)」として扱われます。例えば、次回返済日が8月27日の場合、8月14日~8月26日に返済したなら約定返済として扱われ、返済日は翌月の9月27日(※2)に変更されるのです。次回の返済日はいつなのか、いくらの返済が必要なのかをしっかりと確認するようにしましょう。(※1 返済時点での利息額相当以上の返済が必要です。※2 金融機関の休業日は翌営業日が返済日になります。)

ファミペイローンのデメリット

ファミペイローンはアプリで完結できる便利なキャッシングサービスですが、大手消費者金融のカードローンなどと比較するとデメリットもあります。

ファミペイローンの申し込みの前にデメリットも確認しておきましょう。

- 17時以降の申し込みは翌営業日以降の審査回答

- 勤務先への電話連絡を回避しにくい

17時以降の申し込みは翌営業日以降の審査回答

ファミペイローンの審査回答は最短即日です。ただし、17時以降の申し込みは、翌営業日以降の審査回答になるので注意してください。

ファミペイローンの審査は十分にスピーディですが、大手消費者金融と比較して当日の審査回答の締め切りは早くなっています。

もし17時以降の申し込みで、その日のうちに融資を受けたいなら、別の大手消費者金融を選びましょう。大手消費者金融であれば営業時間は21時までというところが多く、その場合、20時くらいまでに申し込めば当日中に契約できる可能性があります。

勤務先への電話連絡を回避しにくい

ファミペイローンの審査では在籍確認のために勤務先への電話連絡が実施されることもあります。「個人名を名乗る」「本人以外に用件を伝えない」などを徹底してくれるので、在籍確認によって職場にファミペイローンの申し込みがバレる可能性は低いです。

ただ、「会社に電話をかけてほしくない」という人もいるでしょう。

大手消費者金融の場合、「原則、在籍確認のための電話連絡なし」で審査を進めてくれるカードローンが多いです。会社に電話をかける以外の方法で申込者の収入、勤務先を確認できる仕組みになっていて、どうしても必要なケースを除いては電話連絡をしません。

在籍確認で電話がかかってくるのが心配な人は、大手消費者金融のカードローンへの申し込みもあわせて検討してください。

ファミペイローンに関するよくある質問

- ファミペイローンは即日で借りられる?

-

ファミペイローンの審査は最短即日回答なので、スムーズに契約が完了すれば当日中の借り入れも可能です。

ファミペイローンの契約に来店や郵送は必要なく、アプリ内で貸付条件などを確認して手続き完了になります。その後、FamiPay残高へのチャージ、もしくは銀行口座への振り込みによって借り入れできます。

ただし、17時以降の申し込みは翌営業日以降の審査結果回答になりますし、混雑状況などによっては通常より時間がかかることもあります。

最短20分~30分で審査結果が分かり、夕方以降の申し込みでも即日融資の可能性がある大手消費者金融と比べると、ファミペイローンの融資スピードはやや不安定です。お急ぎの方は、時間に余裕を持って申し込みを済ませましょう。 - ファミペイローンは繰り上げ返済や一括返済にも対応している?

-

利用残高に応じて決まる金額を、毎月の返済日までに支払うのが「約定返済」です。

口座振替で返済する場合、引き落としによって約定返済が行われますが、ファミペイローンはいつでも「繰り上げ返済」「一括返済」ができます。

任意のタイミングで返済を行う場合は、アプリ内の「今すぐ返済する」から手続きしてください。

ただ、「今すぐ返済する」で返済できる金額の上限は1回30万円までです。それを超える金額の返済は、複数回に分けて手続きするようにしましょう。 - ファミペイローンが急に使えなくなった場合に考えられる理由とは?

-

ファミペイローンは審査で決められた限度額の範囲内で自由に借り入れできますが、契約後に使えなくなるケースもあります。

その場合、次のような原因が考えられます。- 総量規制によって制限がかけられた

- ファミペイローンの返済が遅れている

- 利用規約違反が確認された

- 信用情報の悪化が確認された

また、システムメンテナンスによってファミペイローンのサービスが停止する時間帯もあります。

ファミペイローンのサービスについて不明点があるときは、コールセンター(FamiPayクレジットセンター)に問い合わせてください。 - ファミペイローンの返済に遅れた場合はどうすれば良い?

-

ファミペイローンの返済に遅れると延滞の状態になり、さまざまなデメリットが生じます。そのため、できるだけ早く延滞を解消することが重要です。返済資金をすぐに用意できる場合は、ローンマイページの「今すぐ返済」よりすぐに返済してください。

一方、明日以降の返済になるときは、「ご返済予定の確認・登録」から返済予定日を登録して、その日までに返済を行いましょう。

約定返済日を過ぎると遅延損害金が発生し、自宅などに電話連絡がきたり、ハガキが届いたりする可能性もあります。 - ファミペイローンはいつでも解約できる?

-

ファミペイローンは申し込みから借り入れまでのすべてがアプリ内で完結しますが、解約の手続きもアプリから行えます。解約を希望する場合、ローンマイページ「ご契約内容の照会」内の「解約手続き」の「解約する」ボタンから手続きしてください。

ファミペイローンを解約するには、先に全額返済しておく必要があります。残高がある状態だと解約はできないので、借入残高を確認して、一括返済の手続きをしましょう。

まとめ

ファミペイローンはアプリ完結型のキャッシングサービスです。ファミマのアプリから申し込みだけでなく、借り入れ・返済ができ、利用明細の確認もスマホで行えます。

借入方法は「銀行口座への振り込み」もしくは「FamiPay残高へのチャージ」という形で行えるので、ファミリーマートを使うことが多い方、ファミペイで買い物することが多い方にとっても便利なサービスでしょう。

「少しだけお金が足りない」「予定外の出費があって数万円だけ借りたい」というときもスマホでスピーディにお金を借りることができるのです。

最後にこの記事のポイントを箇条書きでまとめます。

- ファミペイローンの申し込みはファミマのアプリから行う

- 満20歳以上70歳以下で、安定した収入のある方なら申込可能

- 金利は年0.8%~18.0%、限度額は1万円~300万円の範囲で審査によって決まる

- 審査回答は最短即日、スマホのプッシュ通知で審査完了をお知らせ

- 返済方法は「口座振替」「銀行口座からの即時振替」「ファミマ店頭」の3種類

ファミペイローンには借入診断があり、事前に審査通過の見込み、限度額の目安を確認することができます。借入診断の結果を確認してからファミペイローンの申し込みを行うと良いでしょう。

ファミペイローンの申し込みは原則として平日・土日24時間いつでも可能です。

アプリのインストール後、ファミマの会員登録を完了すれば「ファミペイローン」のアイコンから申し込みができるようになります。画面の案内に従って必要事項を入力したら、本審査と契約手続きの完了後、すぐに借入可能です。

ただ、申し込みの時間帯、混雑状況などによっては通常よりも審査回答に時間がかかるため、早めに手続きを進めるようにしてください。

ファミペイローン以外のお金を借りるアプリはこちら

- 著者:板垣 雄(貸金業務取扱主任者)

-

2021年に「貸金業務取扱主任者資格試験」に合格。お金に関する問題は、さまざまなライフイベントで発生します。「借りる」という観点だけにとらわれずに、さまざまなお金に関する問題を解決するための知識をお伝えします。>>プロフィール

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。