専業主婦でもお金を借りたいときはありますよね。

ただ、法律の関係で専業主婦が消費者金融などからお金を借りることは基本的にできません。これは貸金業法で決められている総量規制というルールのためで、消費者金融やカード会社は本人に収入がない人への融資ができないのです。

それでは収入がない専業主婦はカードローンでお金を借りられないのでしょうか?

実は、専業主婦でも利用できるカードローンはあります。

総量規制は消費者金融やカード会社などの貸金業者を対象とした法律なので、銀行が扱っているカードローンであれば申し込めるものもあるのです。

さらに、銀行カードローンなら周りにバレずに旦那さんにも内緒で利用することもできます。

この記事では、専業主婦でも申し込める銀行カードローンの紹介や家族に内緒で利用するためのコツ、お金を借りるときの注意点についてまとめました。

収入がない専業主婦の場合、申し込めないカードローンも多いので、ぜひ商品選びの参考にしてください。パートなどから収入がある主婦は、パート主婦がお金を借りるのにおすすめのカードローンで選んで頂くと選択肢が広いと思います。

目次

専業主婦でも借りられる銀行カードローン

銀行カードローンなら専業主婦でも申し込めるといいましたが、銀行によっては専業主婦を融資対象から除外しています。

例えば、みずほ銀行、三井住友銀行、三菱UFJ銀行といったメガバンクのカードローンは、専業主婦だと原則契約できません。

地域に根ざした地方銀行には専業主婦が利用できるところもありますが、事業エリア外からの申し込みができないケースも多いです。

そのため、専業主婦の場合、全国対応で専業主婦からの申し込みも受け付けている以下のネット銀行のカードローンから選ぶと良いでしょう。

| 銀行カードローン | 金利 | 限度額 |

|---|---|---|

| イオン銀行カードローン | 年3.8%~13.8% | 10万円~800万円 |

| PayPay銀行 カードローン | 年1.59%~18.0% | 10万円~1,000万円 |

| セブン銀行カードローン | 年14.0%~15.0% | 10万円~100万円 |

| SBI新生銀行カードローン | 年4.5%~14.8% | 1万円~500万円 |

イオン銀行カードローン

イオン銀行カードローンは、イオン銀行に口座を持っている場合、カードが届く前に振込融資をしてもらったり、キャッシュカード機能付きカードでも利用できたりします。

カードローンの契約は口座がなくてもできますが、口座なしだと不便な部分も出てくるでしょう。そのため、イオン銀行カードローンを利用するなら口座を持っていた方が便利です。

イオン銀行カードローンは審査完了後、最短5日程度で佐川急便の「受取人確認サポート」でローンカードが送られてきます。(簡易書留の場合もあります)

本人が運転免許証などを提示する必要があるので、家族が受け取る心配はありません。ただ、イオン銀行に口座を持っていない人は、受け取りまでカードローンのサービスを利用できないので注意してください。

申し込みから利用までは1週間前後を見ておきましょう。ちなみに、返済方法をイオン銀行での口座振替にした場合は、キャッシュカード機能付きカードでもローンサービスを使えますが、それでもローン専用カードの受け取りは必要です。

| 金利 | 年11.8%~13.8%(限度額90万円以下の場合) |

|---|---|

| 限度額 | 10万円~800万円 ※ 専業主婦の場合は50万円までになります。 |

| 申込条件 | 以下の条件をすべて満たす個人の方 ・契約時の年齢が満20歳以上、65歳未満の方 ・日本国内に居住している方(外国籍の方は永住許可が必要) ・本人に安定した継続収入が見込める方(パート・アルバイト、専業主婦の方も申し込めます) ・イオン銀行指定の保証会社で保証を受けられること |

| 口座開設 | 不要 |

| 最低返済額 | 1,000円~ ※ 前月末日の借入残高が3万円以下の場合。ただし、残高が1,000円未満だった場合は全額となります。 |

| 手数料無料のATM | イオン銀行、ローソン銀行、イーネット、ろうきん、みずほ銀行、ゆうちょ銀行、三菱UFJ銀行 ※ 提携金融機関のATMでは、時間帯によって手数料がかかることもあります。 |

| おすすめポイント | ・カード受け取り前の振込融資は本人名義の口座なら他金融機関でもOK(イオン銀行に口座があり、新規申込時1回のみのサービスです) ・契約後なら他金融機関での自動引落設定も可能(利用できない金融機関もあります) ・受取人確認サポートで家族が受け取る心配なし |

PayPay銀行 カードローン

PayPay銀行 カードローンではローンカードが発行されないので、アプリやキャッシュカードでの利用になります。そのため、ローンカードが見つかってバレるという心配はありません。

以前は現金が必要な場合、一度ネットから口座に入金して、それをキャッシュカードで引き出す必要がありました。しかし、現在はセブンATMなどで直接キャッシングできるようになり、より便利になったのです。

また、銀行カードローンにしては珍しく初回特典として無利息のサービスがあります。初回借入から30日間の利息が0円になるため、その間は利息の加算がなく、元金だけの返済で大丈夫です。

デメリットを挙げるとするなら「PayPay銀行の普通預金口座が必要なこと」「銀行にしては高めの金利であること」です。

消費者金融と変わらない金利なので、わざわざ口座開設してまでの申し込みはおすすめできません。

| 金利 | 年18.0%(限度額100万円未満の場合) |

|---|---|

| 限度額 | 10万円~1,000万円 |

| 申込条件 | 以下の条件をすべて満たす方 ・満20歳以上、70歳未満の方 ・働いており、安定した収入のある方(配偶者に安定収入のある専業主婦の方も対象) ・PayPay銀行に普通預金口座を持っている方(法人・個人事業主口座での利用はできません) ・一定の審査基準を満たし、PayPay銀行の指定する保証会社で保証を受けられる方 |

| 口座開設 | 不要 |

| 最低返済額 | 3,000円~ ※ 約定返済日前日の最終借入残高が10万円以下の場合 |

| 手数料無料のATM | セブン銀行、イオン銀行、ローソン銀行 |

| おすすめポイント | ・ローン専用カードの発行なし ・アプリでいつでも借り入れ、返済 ・初回特典あり |

セブン銀行カードローン

セブン銀行カードローンもローン専用カードが発行されないタイプのサービスで、キャッシュカードや専用アプリ(Myセブン銀行)を利用します。

アプリはスマホATMに対応しており、キャッシュカードがなくてもセブン銀行ATMで借り入れが可能です。

この方法であればキャッシュカードが届くのを待つ必要はありません。借り入れまでは最短2営業日なので、銀行カードローンの中では比較的早く借り入れできるでしょう。

ただし、セブン銀行カードローンで利用できるのはセブン銀行ATMだけです。そのほかの金融機関は使えず、月々の返済もセブン銀行普通預金口座からの自動引落になります。

ほかの銀行カードローンに比べて利便性は少し劣るかもしれません。

| 金利 | 年15.0%(限度額10万・30万円・50万円の場合) |

|---|---|

| 限度額 | 10万円・30万円・50万円のいずれか(新規申込時の場合) |

| 申込条件 | 以下の条件をすべて満たす方 ・契約時の年齢が満20歳以上、70歳未満の方 ・セブン銀行口座を持っている個人の方 ・一定の審査基準を満たし、指定の保証会社の保証を受けられる方 |

| 口座開設 | 不要 |

| 最低返済額 | 原則2,000円~ ※ 利用限度額10万円の場合 |

| 手数料無料のATM | セブン銀行 |

| おすすめポイント | ・ローン専用カードの発行なし ・スマホATMに対応 ・審査回答は最短で2~3営業日 |

SBI新生銀行 スマートカードローン プラス

スマートカードローン プラスはSBI新生銀行が扱うカードローンサービスです。コンビニなどの提携ATMを無料で利用でき、限度額は最低1万円から、1万円単位で決まります。

一般的な銀行カードローンは最低10万円からなので、「少額でも良いから契約したい」というときは選択肢のひとつになるでしょう。

ただ、スマートカードローン プラスは、SBI新生銀行のインターネットバンキング(新生パワーダイレクト)を契約している人向きのカードローンになります。

24時間の振込融資やネット返済、自動引落には新生パワーダイレクトが必須で、そのほかの特徴もSBI新生銀行の口座を持っていないとメリットを得にくいです。(郵送であればSBI新生銀行以外で自動引落の設定をすることもできます)

例えば、毎月20日時点で1円以上の借入残高があり、新生総合口座パワーフレックスを引落口座に登録した場合、新生ステップアッププログラムのステージは「新生ゴールド」になります。

新生ステップアッププログラムは、ステージに応じてSBI新生銀行での取り引きが優遇されるサービスなので、口座を持っていない人にとってはいっさいメリットになりません。

SBI新生銀行がメインバンクならスマートカードローン プラスを検討しても良いですが、そうでないなら別の銀行カードローンが使いやすいでしょう。

| 金利 | 年14.8%(限度額100万円未満の場合) |

|---|---|

| 限度額 | 1万円~500万円 |

| 申込条件 | 以下の条件をすべて満たす個人の方 ・申込時の年齢が満20歳以上、70歳以下の方 ・本人、もしくは配偶者に安定した収入がある方 ・日本国内に居住している方 ・SBI新生銀行指定の保証会社で保証を受けられる方 ・日本国籍を持つ、もしくは永住権または特別永住権を持つ日本語が理解できる外国籍の方 |

| 口座開設 | 不要 |

| 最低返済額 | 3,000円~ ※ 借入利率12.0%超~14.8%以下で、返済日時点の借入残高が10万円以下の場合 |

| 手数料無料のATM | セブン銀行、ローソン銀行、イオン銀行、イーネットなど |

| おすすめポイント | ・契約は最低1万円から可能 ・新生ステップアッププログラムのステージが「新生ゴールド」にアップ ・新生パワーダイレクトならネットでいつでも借り入れ、返済 |

地方銀行カードローンは専業主婦でもお金を借りられる?

前述のとおり、地方銀行の中にも専業主婦が利用できるカードローンはあります。すべての地方銀行ではありませんが、いつも利用している銀行のカードローンを確認してみても良いでしょう。

普段から使っている銀行なら生活圏内にATMも多く、新たに普通預金口座を開設する必要もありません。

ただし、地方銀行のカードローンには「契約に口座が必須」「借入方法・返済方法の選択肢が少ない」「全国からの申し込みを受け付けてない」などのデメリットがあることも多いです。

そのため、まずは全国から申し込めて利便性も高いネット銀行のカードローンを検討してください。

地方銀行カードローンに関しては普段利用している金融機関の商品のみに絞り、ネット銀行の商品が契約できなかった場合、ネット銀行の商品に心惹かれるものがなかった場合に考えましょう。

例えば、以下のような地方銀行のカードローンは、配偶者に安定した収入があることを条件に専業主婦(夫)も申し込めます。

| エリア | 銀行カードローン |

|---|---|

| 北海道 | – |

| 東北 | ・岩手銀行カードローン<エルパス> ・仙台銀行 スーパーカードローンエクセレント ・東北銀行カードローン inos(イーノス) ・福邦銀行 新なんでもザウルス ・北都銀行スピードカードローンNeo ・北都銀行カードローン1000 ・みちのく銀行 トモカ |

| 関東 | ・足利銀行 あしぎんカードローン<モシカ>”Mo・Shi・Ca” ・横浜銀行カードローン ・群馬銀行ナイスサポート ・東和銀行 とんとん ・東日本銀行 ゆあぽけっとⅡ ・筑波銀行 つくばカードローンIMA☆(いまほし) ・筑波銀行カードローン 「つくばカード アスジョイ」 ・筑波銀行 <つくば>カードローン |

| 中部 | ・大垣共立銀行 マキシマム・ミニ ・大垣共立銀行 ザ・マキシマム ・静岡中央銀行 しずちゅうCSカードローン ・静岡中央銀行 プレオカード ・十六銀行 Q-LOAN ・富山銀行スピード王MAX ・富山第一銀行ファーストバンクカードローン ・山梨中央銀行カードローン「waku waku エブリ」 ・山梨中央銀行 waku waku Smart |

| 近畿 | ・紀陽銀行カードローン+ ・三重銀行 みえぎんカードローン ・三十三銀行カードローン ・但馬銀行カードローン(口座なし) ・但馬銀行カードローン(口座あり) ・池田泉州銀行カードローン(キャッシュカード一体型) |

| 中国 | ・山陰合同銀行 キャッシュバンクネオ ・中国銀行カードローン コ・レ・カ ・阿波銀行 パワーアップカードローン ・愛媛銀行 ひめぎんクイックカードローン ・愛媛銀行 ひめぎんカードローンサポート ・香川銀行 PaPaっとCard ・高知銀行 こうぎんカードローン ・高知銀行 こうぎんカードローン・サポート ・高知銀行 はちきんカードローン(女性専用) ・高知銀行 こうぎんカードローンモア・プラス WEB完結 ・高知銀行 セレクトローンZEYO(セレクトカードローン) ・四国銀行カードローン4’S ・四国銀行 フリーカードローン |

| 九州 | ・南日本銀行 ミナミネット カードローンWAZZECA S ・豊和銀行 ほうわSmartカードローン ・豊和銀行 ほうわレディースカードローン ・宮崎銀行 みやぎんパートナーカードローン おまかせくん ・宮崎銀行 みやぎんパートナーカードローン SaKuLa ・宮崎太陽銀行カードローン「おたすけA(エース)」 ・福岡中央銀行 The Prime ・大分銀行 ハッピーカードローン ・佐賀共栄銀行 カードローンパワフル ・佐賀共栄銀行 スピード王MAX ・佐賀共栄銀行 カードローンえびす ・筑邦銀行カードローン ・筑邦銀行ミニカードローン ・長崎銀行 プレミアA(エース) ・西日本シティ銀行 キャッシュエース ・西日本シティ銀行 NCBアプリカードローン |

| 沖縄 | ・沖縄海邦銀行 ハッピーカードローン Smart ・沖縄海邦銀行 カードローンS ・沖縄海邦銀行 カードローンナイン ・琉球銀行 しあわせのカードローン |

※ 指定のエリア内に住所、もしくは勤務地がないと申し込めないこともあります。申込条件については各金融機関のホームページで最新の情報を確認してください。

条件付きで専業主婦も利用可能な銀行カードローンの数は多いものの、申し込めるエリアに制限があることを考えると実際の選択肢はかなり少なくなるでしょう。

繰り返しになりますが、専業主婦の方には、利便性の高いネット銀行カードローンをおすすめします。

消費者金融では借りられない?専業主婦の選択肢が銀行カードローンだけの理由

カードローンの申込条件は商品ごとに異なりますが、記事の冒頭で少しだけ説明したように法律の関係で専業主婦の選択肢は基本的に銀行だけです。

商品によって例外はあるものの、大手や中小に関係なく消費者金融に加えて 、カード会社が扱うカードローンやクレジットカードのキャッシングサービスも利用できません。

以下のようにパートなどで自身の収入がある主婦に比べて専業主婦の選択肢は非常に少なくなります。

| 専業主婦 (自身の収入なし) |

パート主婦 (自身の収入あり) |

||

|---|---|---|---|

| 銀行 | 都市銀行 | × | ◯ |

| ネット銀行 | ◯ | ◯ | |

| 地方銀行 | ◯ | ◯ | |

| 消費者金融 | 大手 | × | ◯ |

| 中小 | × | ◯ | |

| カード会社 | カードローン | × | ◯ |

| キャッシング | × | ◯ | |

※ 商品によって申込条件は異なります。

基本的にパートによる収入も「安定した収入」とみなされるため、少額でも、継続して収入を得ているなら消費者金融やカード会社でお金を借りることができます。

例えば、クレジットカードの発行自体は専業主婦もできますが、パート主婦だとカードにショッピングだけでなく、キャッシングの機能をつけることも可能です。

専業主婦が消費者金融などを利用できない理由、例外的に借り入れできるケースなどについて以下で説明していきます。

総量規制で専業主婦は消費者金融の利用ができない

貸金業法における総量規制では「貸金業者による顧客の年収の1/3を超える金額の融資」が禁止されています。(ほかの貸金業者での借入残高を含む)

このルール自体は専業主婦に限ったことではありません。

例えば、年収90万円だと最大でも30万円まで、年収300万円なら最大で100万円までという法律上の上限になります。

ただし、総量規制では本人の年収を基準とするため、このルールができたことで配偶者に安定した収入がある場合であっても、専業主婦は貸金業者で借り入れできなくなりました。

また、クレジットカードのキャッシングサービスも総量規制の対象なので、専業主婦の利用ができない点は消費者金融と同様です。

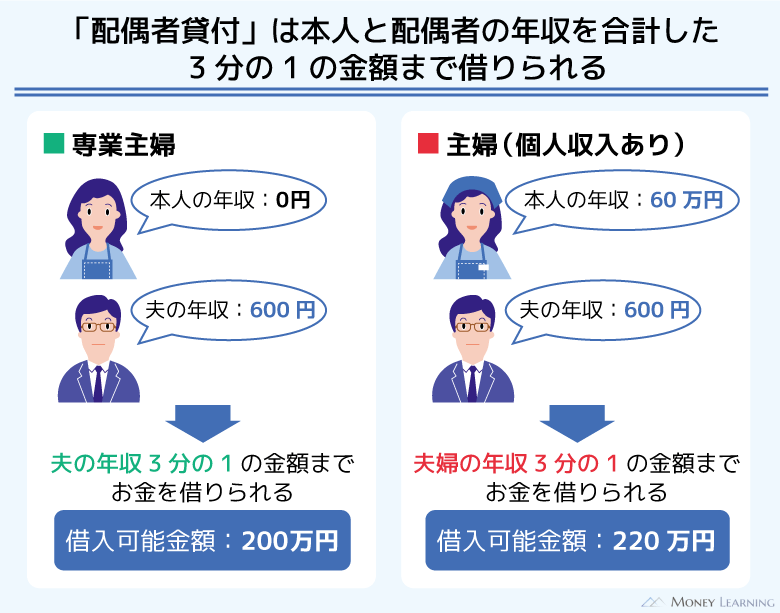

配偶者貸付だと専業主婦も例外的に借りられる

専業主婦は総量規制によって消費者金融、カード会社からの借り入れができませんが、総量規制にはいくつかの例外があり、そのひとつが「配偶者貸付」という制度です。

配偶者貸付を利用する場合、申込者本人と配偶者の年収を合計した金額の1/3を上限に融資の審査を受けることができます。(金額は審査によって決定されます)

つまり、専業主婦で自身の年収は0円なら、配偶者の年収の1/3を上限にカードローンやキャッシングサービスを契約できるケースもあるのです。

ただし、配偶者貸付は配偶者の同意が必要で、夫(妻)に内緒で利用することはできないので注意してください。配偶者貸付を希望する場合は、配偶者の記入した同意書、配偶者の収入証明書、婚姻関係を証明する書類などが必要になります。

また、配偶者貸付に対応した商品を扱っているところは少数です。比較的知名度のある業者では、ベルーナノーティス、SMBCファイナンスサービスくらいでしょう。

専業主婦でも借り入れできる可能性はあるものの、商品の選択肢は少なく、デメリットもあるのです。

専業主婦でも借りられるかは銀行の方針次第

専業主婦だと配偶者貸付などの例外を除いて貸金業者は利用できません。

その一方で、銀行による融資の場合、その銀行の方針次第で専業主婦も契約できます。これは総量規制が貸金業者を対象とした法律であり、銀行を規制するルールではないためです。

ただし、すでに見たように銀行の中にも専業主婦を融資対象から外しているところはあります。

銀行によって文言は異なりますが、申し込みの前に「利用できる方」や「申込条件」の項目をホームページでチェックしておきましょう。

「安定した収入があること」や「専業主婦の方の申し込みはできません」のように書かれていたなら専業主婦を融資対象から外しているということです。

また、ホームページなどではっきりとは確認できない場合でも、電話で問い合わせると「(配偶者に安定した収入があるなら)専業主婦でも申し込める」と回答されることもありますが、専業主婦への融資には消極的だと考えられます。

そのため、専業主婦が銀行カードローンに申し込む場合は、ホームページに専業主婦でも申し込める旨が明記されているところを選ぶ方が安心です。

専業主婦の申し込みでは基本的に配偶者や勤務先への連絡(在籍確認)はなく、配偶者の収入証明もいりません。(銀行によって異なります)

銀行カードローンの方が、配偶者貸付よりも利用しやすいでしょう。

専業主婦が旦那・家族に内緒でカードローンを契約するコツ

配偶者貸付を利用する場合と違って、銀行カードローンなら家族にバレるリスクは低いです。ただし、絶対にバレないわけではありません。

家族に内緒で利用するためには、以下の3点に注意してください。

- 契約時の郵送物に注意する

- 家族が見ることのない銀行口座を使う

- ローンカードや専用アプリの管理に気をつける

契約時の郵送物に注意する

消費者金融のカードローンであれば郵送物なしで契約することもできます。

その一方、銀行カードローンは契約に関する書類、カードなどの郵送を避けられないことが多いです。もしカードローンを契約したと分かるものを家族に見られてしまうとごまかすのは難しいでしょう。

郵送に使用される封筒には銀行名だけで、カードローンだと分からないようになっています。それでも、簡易書留などで送られてきた郵送物を家族が受け取ったり、封筒や書類を置きっぱなしにしたりすれば疑われる可能性が高いです。

基本的に受け取りの日時の指定はできないので、「銀行の口座を開設した」などの言い訳を用意しておくのも良いかもしれません。

家族が見ることのない銀行口座を使う

銀行カードローンの契約には、その金融機関の普通預金口座が必要なことも多いです。その場合、月々の返済は口座からの引き落としになるでしょう。

また、振込融資を受ける際も、入金先として利用することになります。カードローンの利用履歴が口座に記録されるので、入出金明細などは見られないように注意してください。

この対策としては「家族が見ることのない銀行口座を使う」「取り引きをすべてATMだけで行えるカードローンを選ぶ」などがあります。

ローンカード・専用アプリの管理に気をつける

家族にバレないための最後のコツは、ローンカードやアプリの管理に注意することです。ほとんどの銀行カードローンはカード発行が必須で、カードレスにはできません。

一部、キャッシュカードにローン機能を追加できる商品はあるものの、それ以外はローン専用カードを持つ必要があります。そのため、カード自体が見つかってしまうと言い訳はできないでしょう。

また、カードローンのサービス専用のスマホアプリも同様です。銀行の中にはスマホアプリから利用明細の照会、振込融資・ネット返済の手続きができるものもあります。

それがカードローン専用のアプリだった場合、ロゴや名称からバレてしまうかもしれません。カードと同じようにアプリの取り扱いにも注意してください。

専業主婦がカードローンでお金を借りるときの注意点

はじめてカードローンを利用する専業主婦の方もいると思いますが、その際には以下の点についても押さえておいてください。

- 専業主婦だと限度額は50万円以下になりやすい

- 上限金利が適用されると考えるべき

- 即日融資を受けることはできない

- 2社目、3社目の申し込みは審査落ちの可能性が高くなる

- 返済に遅れると自宅に郵送物が届くこともある

専業主婦だと限度額は50万円以下になりやすい

銀行カードローンの最大限度額は800万円~1,000万円程度のところが多いですが、個別の限度額は審査によって返済能力に応じた金額に決まります。

専業主婦の場合、自分自身に収入があるわけではないため、基本的にかなり低い限度額になると思ってください。

銀行によっては「専業主婦は~万円以下」のような条件がつくこともあるのです。

例えば、イオン銀行カードローンは50万円まで、富山第一銀行ファーストバンクカードローンは30万円まで、みちのく銀行 トモカは10万円までという専業主婦の最大限度額が決められています。

実際にいくらの限度額になるかは審査結果によりますが、たいていは10万円~30万円になると思ってください。

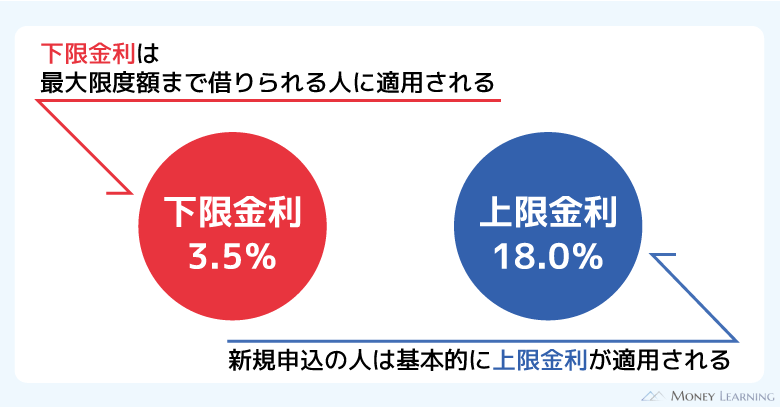

上限金利が適用されると考えるべき

カードローンは限度額に応じて金利が変動する商品も多く、高い限度額だと適用される利率は低くなるのです。

前述のとおり、専業主婦は審査に通っても低めの限度額になります。そのため、適用される利率に関しても、もっとも高い金利(上限金利)になると考えましょう。

金利の決まり方は商品ごとに異なりますが、限度額100万円以下だと上限金利が適用されることも多いです。専業主婦の場合、限度額10万円~30万円程度での契約になるので、商品を比較するときは上限金利に注目するようにしてください。

また、本人に収入がないため増額も難しく、金利を下げることもほぼできません。

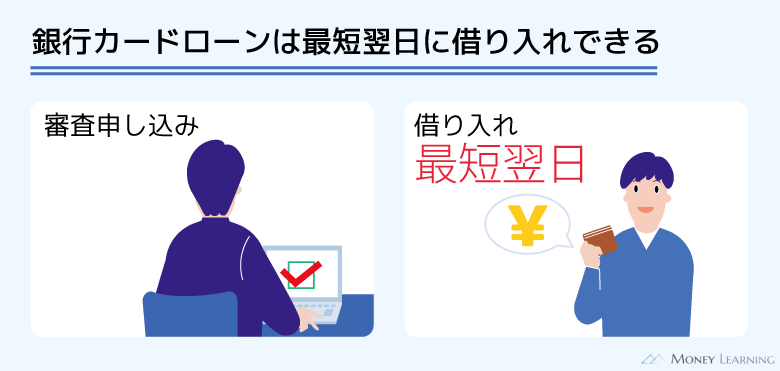

即日融資を受けることはできない

業界の方針によって、2018年1月以降、銀行カードローンは即日融資を停止しています。これは銀行カードローンの審査で警察庁データベースによる照会が実施されるようになったためです。

反社会的な組織との関係を調べるのが目的ですが、照会結果が分かるまでに時間がかかるため、どんなに早くても銀行カードローンは翌営業日以降の契約になりました。

ここまで説明してきたように専業主婦は基本的に銀行カードローンしか選択肢がありません。貸金業者の配偶者貸付という選択肢もあるものの、審査や手続きに時間がかかり、即日融資は難しいでしょう。

そのため、専業主婦はカードローンで即日融資を受けることができないと思ってください。

2社目、3社目の申し込みは審査落ちの可能性が高くなる

専業主婦だとたいていは50万円以下の限度額になりますが、複数のカードローンを契約できればそれ以上の金額も借りられます。

ただし、2社目、3社目のカードローンは審査のハードルが高くなります。カードローンの審査では信用情報が照会され、カードローンの契約状況、金融機関からの借入状況などはすべて把握されるのです。

他社借入がある状況で新たなカードローンを契約するのは難しいでしょう。

また、いくつもの銀行カードローンを短期間に申し込むのも控えてください。信用情報には申込記録も載るため、短期間での複数社への申し込みは審査結果に影響することもあるのです。

返済に遅れると自宅に郵送物が届くこともある

ほとんどの銀行カードローンはネットで利用明細などの確認ができるため、設定さえしておけば契約後の郵送物はありません。

ただし、返済に遅れが生じている場合は別です。配偶者に連絡が行くことはないものの、延滞時は携帯に電話が来たり、自宅に郵送物が届いたりします。

家族にバレるリスクは高まるので、返済シミュレーションを利用するなどして計画的に使いましょう。

まとめ

専業主婦は消費者金融やクレジットカード会社から借り入れすることが原則できません。

そのため、専業主婦でも申し込める銀行のカードローンを検討しましょう。配偶者に安定した収入があることを条件に専業主婦の申し込みも受け付けています。

- 専業主婦が申し込めるのは銀行カードローンだけ

- 専業主婦も利用できるかは銀行によって異なる

- ネット銀行は利便性が高く、全国から申し込めるのでおすすめ

- 専業主婦の場合、限度額は10万円~30万円程度

- 配偶者貸付なら専業主婦でも貸金業者から借りられる

- 配偶者貸付は配偶者の同意が必要

- 延滞すると督促書類が届く可能性もあるので注意

- パートで収入があるなら消費者金融、カードキャッシングも利用可能

銀行カードローンなら家族に内緒で借り入れすることもできますが、返済日に遅れてしまうとバレる危険性は高くなります。そもそも高額な利用限度額は期待できないものの、本当に必要な金額だけを借り、計画的にカードローンを利用するようにしてください。

- 著者:板垣 雄(貸金業務取扱主任者)

-

2021年に「貸金業務取扱主任者資格試験」に合格。お金に関する問題は、さまざまなライフイベントで発生します。「借りる」という観点だけにとらわれずに、さまざまなお金に関する問題を解決するための知識をお伝えします。>>プロフィール

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。