学生でもお金を借りられる方法のひとつに「学生ローン」があります。

大学や専門学校などの集まる地域に店舗を構えていることが多いので、看板などの広告を見たことがある学生もいるのではないでしょうか?

ただ、学生ローンがどのようなところか分からないとお金を借りるのは不安ですよね。

そこでこの記事では、学生ローンのサービス内容とメリット、主なおすすめ学生ローン、消費者金融との違いについてまとめました。

「両親や友人にはバレずに内緒でお金を借りたい!」

「学生ローンってちょっと怪しいけど大丈夫?」

「学生の私でも審査に通るかな?」

このように思っている学生に役立つ情報を紹介していくのでぜひ参考にしてください。

目次

学生ローンはどんな場所にあるの?

まずは「学生ローンとは何か」について簡単に説明します。

雑居ビルの中に店舗があることも多いので、その雰囲気から「学生ローンでお金を借りるのはヤバい?」と思っている学生もいるかもしれませんね。ですが、学生ローンとはどんな場所かが分かるとそのような不安もなくなるでしょう。

学生向けの消費者金融

学生ローンに厳密な定義はありませんが、学生向けの消費者金融だと考えましょう。

貸し付けを業務として行う場合、国や都道府県からの登録を受けるのですが、学生ローンも貸金業者の登録を受けています。

消費者金融も同じく貸金業者であり、どちらも法律に則って営業しているので安全してください。

消費者金融と学生ローンの違いのひとつは、融資の対象者です。

一般的な消費者金融は「20歳以上で、安定した収入のある人」が融資対象ですが、学生ローンはその名の通り、基本的に学生のみを融資対象にしています。

ただし、大手消費者金融であれば学生も利用可能です。

| 学生ローン | 消費者金融 | |

|---|---|---|

| 学生 | ||

| 会社員・公務員 | ||

| 個人事業主 | ||

| フリーター | ||

| 専業主婦 |

また、学生ローンには小さな業者が多く、テレビでCMを流しているような大手消費者金融と比べてサービスの利便性は悪いです。

そのため、学生であっても、お金を借りるなら学生ローンよりも消費者金融のカードローンを利用する方が便利でしょう。

原則として保証人は不要

20歳以上の学生の場合、学生ローンの利用には原則として保証人が不要です。

未成年だと親権者の同意などが必要になりますが、そのようなケースでなければ、学生でもひとりで契約できます。

未成年者の利用に関しては、「学生ローンを利用するための3つの条件」の中で後述しているのでそちらも参考にしてください。

借りたお金の使い道は自由

学生ローンは借りたお金の使い道(資金使途)が自由です。学生ローンの使い道の例として以下のようなものがあります。

- 学費

- 生活費

- 交際費

- 自動車やバイクに関する費用

- 脱毛などの美容に関する費用

- 就職活動にかかる費用

- 資格の取得にかかる費用

- 卒業旅行にかかる費用

「学業に関する目的で利用すること」といった制限はなく、ギャンブルのような資金使途でなければ問題ありません。

ただし、学生ローンでは、資金使途が決まっているタイプの商品を扱っていることもあります。

例えば、「学費のみ」という商品もあり、通常の学生ローンに比べて金利が低くなっている場合も多いです。

ちなみに、該当する人は少ないと思いますが、事業性資金としての利用はできません。この点は、消費者金融からお金を借りる場合と一緒です。

主な学生ローン一覧

ここからは主な学生ローンについて見ていきましょう。各学生ローンの金利、限度額、未成年者の申込可否を表にまとめました。

| 学生ローン | 未成年 | 金利(実質年率) | 限度額 |

|---|---|---|---|

| カレッヂ | 15.0%~17.0% | 1,000円~50万円 | |

| イー・キャンパス | 14.5%~16.5% | 1万円~80万円 | |

| 友林堂 | 12.0%~16.8% | 1万円~30万円 | |

| アミーゴ | 14.40%~16.80% | 3万円~50万円 | |

| マルイ | 15.0%~17.0% | 1万円~50万円 | |

| 学協 | 16.40% | 1万円~40万円 | |

| ニチデン | 9.13% | 30万円まで | |

| 学灯社 | 16.5%~18.0% | 1万円~50万円 | |

| フレンド田 | 12.0%~17.0% | 1万円~50万円 |

※ 未成年者の申し込みには親権者の同意が必要です。

カレッヂ

カレッヂは学生ローンの中だと珍しくローンカードでの取り引きに対応しています。会員に発行されるカレッヂカードは全国のセブン銀行ATMで利用でき、入金時(返済)はATM手数料がかかりません。

出金時(借り入れ)は所定の手数料がかかるものの、午前7時~午後11時までなら近くのセブンイレブンなどで利用できて便利です。

基本的に学生ローンは来店や銀行振込での取り引きが多いので、カレッヂは比較的便利な方だといえるでしょう。

| 融資対象 | 安定した収入がある高卒以上の大学生・短大生・予備校生・専門学校生の方。(日本国籍の方に限る。) ※ 未成年者は親権者の同意が必要です。 |

|---|---|

| 保証人 | 原則不要 |

| 金利(実質年率) | 15.0%~17.0% |

| 限度額 | 1,000円~50万円(未成年者は最大10万円まで) |

| 店舗 | 高田馬場 |

| 営業時間 | 平日:午前10時~午後6時 土曜日:午前10時~午後2時 ※ 日曜日、祝日、第二、および第四土曜日は休みです。 |

イー・キャンパス

イー・キャンパスは学生ローンの中では比較的大きい最大80万円までの融資に対応しています。ただし、在学中は最大でも50万円までで、それを超える金額で契約できるのは卒業後です。

金利に関しては年14.5%~16.5%と低めで、友人を紹介した場合は、契約金額によってキャッシュバックする会員向けのキャンペーンなどもあります。

イー・キャンパスでは学費目的ローンや海外渡航目的ローンも扱っていて、資金使途が自由なローンよりも低金利です。金利は商品、申込条件などによっても変わるので、申し込みの前に確認しておきましょう。

| 融資対象 | 20歳以上で安定した収入と返済能力があり、審査基準を満たす方。 ※ 新規融資は20歳~29歳の学生のみになります。その後の追加融資に関しては、年齢制限がありません。 |

|---|---|

| 保証人 | 不要 |

| 金利(実質年率) | 14.5%~16.5% ※ 新規申込時は年15.5%~16.5%です。また、学生の場合、学生証と運転免許証の提示で年16.0%になり、これ以外は年16.5%です。 ※ 目的型ローン(学費目的・海外渡航目的)は年15.5%になります。追加融資時は年15.0%、14.5%になりますが、資金使途を確認できる請求書などの提出も必要です。 |

| 限度額 | 1万円~80万円 ※ 学生時は最大で50万円までになります。 |

| 店舗 | 高田馬場 |

| 営業時間 | 平日:午前10時~午後6時 土曜日:午前10時~午後4時 ※ 日曜日、祝祭日、年末年始は定休日になります。 |

友林堂

友林堂の扱う学生ローンは1万円~30万円までの限度額で、契約期間は最長3年です。

返済方式は「元金自由返済」であり、一定期間ごとに利息を支払いながら、元金については契約期間内であれば自由に返済していけます。

また、お金の使い道が決められている目的型ローンの扱いもあり、その場合は最大50万円までの融資になります。

申し込みはネットからもできますが、審査に通った場合、融資後に契約書が送られてくるので、必要事項を記入した上で返送してください。

| 融資対象 | 20歳以上の安定した収入のある学生。 |

|---|---|

| 保証人 | 不要 |

| 金利(実質年率) | 12.0%~16.8% |

| 限度額 | 1万円~30万円 ※ 目的型ローンの場合、最大50万円までになります。 |

| 店舗 | 池袋 |

| 営業時間 | 平日:午前10時~午後6時 土曜日:午前10時~午後3時 |

アミーゴ

アミーゴは高田馬場にある学生ローンで、最大50万円までの融資に対応していて、金利は14.40%~16.80%です。ただし、新規契約時は基本的に年16.80%が適用され、収入証明書を提出できる場合は年16.20%と少し低くなります。

また、学費目的でお金を借りるときは、学費目的ローンも利用可能です。金利は年15.60%とさらに低くなり、メインで通っている学校だけでなく、ダブルスクールでかかる学費にも使えます。

| 融資対象 | 20歳以上で安定収入と返済能力があり、審査基準を満たす方。 |

|---|---|

| 保証人 | 不要 |

| 金利(実質年率) | 14.40%~16.80% ※ 新規契約の場合、通常年16.80%ですが、収入証明書がある方は年16.20%になります。 |

| 限度額 | 3万円~50万円 |

| 店舗 | 高田馬場 |

| 営業時間 | 平日:午前11時~午後6時 |

マルイ

学生ローンのマルイはインターネット、電話、来店のいずれかで申し込め、融資までは最短20分と非常にスピーディです。

マルイはほかの学生ローンよりも早い午前9時15分から営業しているので、朝早く来店して、すぐにお金を借りたいという学生には便利でしょう。

返済方式は「元金自由返済」で、毎月1回利息の支払いは必要ですが、元金は最長5年の契約期間内なら自由に返済できます。

| 融資対象 | 安定収入のある学生(大学生・大学院生・短大生・専門学生・予備校生等)、および審査基準を満たす方。 |

|---|---|

| 保証人 | 原則不要 |

| 金利(実質年率) | 15.0%~17.0% |

| 限度額 | 1万円~50万円 |

| 店舗 | 高田馬場 |

| 営業時間 | 平日:午前9時15分~午後5時 |

学協

学協の本店は三軒茶屋ですが、そこ以外にも東京都、神奈川県内に数店舗を展開している学生ローンです。

申し込みはネット、もしくは来店ですが、未成年者は来店が必須になります。来店して審査を受ける場合は、顔写真入りの学生証、本人確認書類、銀行のキャッシュカードなどを持参してください。

また、返済方式は月に1回利息のみの返済でも大丈夫な「元金自由返済」、毎月一定額を完済するまで支払う「元利均等返済」などが用意されています。そのため、比較的自由に返済スケジュールを組むことができるでしょう。

| 融資対象 | 安定収入のある学生で、審査基準を満たす方。 ※ 未成年者は親権者の同意が必要です。 |

|---|---|

| 保証人 | 不要 |

| 金利(実質年率) | 16.4% |

| 限度額 | 1万円~40万円 |

| 店舗 | ・三軒茶屋(本店) ・向ヶ丘遊園 ・高幡不動 ・鶴川 |

| 営業時間 | 月曜日~土曜日:午前9時30分~午後6時 ※ 日曜日は定休日ですが、祝日は営業しています。 |

ニチデン

ニチデンは関西の消費者金融で、さまざまなローン商品を扱っています。そのひとつが学生ローンで、最大の特徴は金利の低さです。

学生ローンの金利は年9.125%であり、利息の負担を抑えやすいでしょう。ただし、関西以外の学生の申し込みはできないので注意してください。

| 融資対象 | 20歳以上で、関西(大阪府・京都府・兵庫県・和歌山県・奈良県・滋賀県・三重県)に住んでいる安定収入のある学生。 |

|---|---|

| 保証人 | 不要 |

| 金利(実質年率) | 9.125% |

| 限度額 | 30万円まで |

| 店舗 | ①大阪ニチデン(梅田・吹田) ②奈良ニチデン(奈良) |

| 営業時間 | 平日:午前9時~午後6時 土曜日:午前9時~午後1時 ※ 第二および第三土曜日、日曜日、祝日は定休日です。 |

学灯社

学灯社の学生ローンは最大50万円までの限度額で、金利は16.5%~18.0%です。基本的に申し込みはネット、もしくは電話で、融資後に郵送で書類を返送する形で契約をします。

学生ローンに加えて、満20歳~45歳までの収入のある方を対象にした「プロジェローン」という商品も扱っていますが、金利や限度額の条件は変わりません。

審査は最短10分なので、学生ローンの中でもスピーディな方でしょう。

| 融資対象 | 20歳以上で安定収入のある大学生、大学院生、短大生、各種専門学校生の方。 |

|---|---|

| 保証人 | 不要 |

| 金利(実質年率) | 16.5%~18.0% |

| 限度額 | 1万円~50万円 |

| 店舗 | 高田馬場 |

| 営業時間 | 平日:午前9時30分~午後6時 土曜日:午前午前9時30分~午後3時 ※ 第二・四・五土曜日、日曜日、祝祭日は定休日です。 |

フレンド田

フレンド田の金利は年12.0%~17.0%ですが、新規申込の場合は上限である年17.0%になると思ってください。申し込みは来店、ネット、電話で行え、親権者の同意があれば18歳、19歳の未成年の学生も利用可能です。

店舗は高田馬場にありますが、全国から申し込みを受け付けていて、地域による制限はありません。学生ローンの中でも融資対象は広い方だといえるでしょう。

| 融資対象 | 18歳以上の大学生・短大生・大学院生・各種専門学校生・予備校生で必要書類を提示できる方、および安定収入のある方。 ※ 未成年者は親権者の同意が必要です。 |

|---|---|

| 保証人 | 原則不要 |

| 金利(実質年率) | 12.0%~17.0% |

| 限度額 | 1万円~50万円 |

| 店舗 | 高田馬場 |

| 営業時間 | 平日:午前10時~午後6時 土曜日:午前10時~午後3時 |

学生ローンを利用するための3つの条件

学生ローンを利用するための条件は各社異なります。ただ、基本的には以下の3つが条件になるでしょう。

- 20歳以上で高卒以上の学生であること

- アルバイトなどで安定した収入があること

- 学生証、運転免許証などの書類を提出できること

1. 20歳以上で高卒以上の学生であること

学生ローンの融資対象は「学生」ですが、具体的には「20歳以上で高卒以上の学生」を指すことが多いです。

高卒以上なので、中学生も高校生も不可で、大学生、大学院生、専門学生、短大生、高専生などが対象になります。

一方、受験に失敗して予備校に通っている浪人生の場合、大学などに通っていても留学生(外国人)の場合は、融資対象にならないケースもあるので事前に確認してください。

未成年の学生は利用できない?

学生ローンには、未成年でも利用できるところ、未成年だと利用できないところの両方があります。

未成年の学生も融資対象にしている学生ローンは少数で、この記事で紹介した中では「カレッヂ」など数社に限られるのです。

また、民法では「未成年者が単独で行った契約に関しては後から取り消すことができる」とされていて、申し込める場合でも基本的に親権者の同意が条件になっています。

つまり、未成年の学生は両親に内緒でお金を借りることができません。

卒業後は利用できない?

この記事で紹介した業者の多くは学生ローンの専門店です。ですが、学生以外でも利用できる場合があります。

まず、学生のときから利用していたケースです。このようなケースでは、社会人になった後でも追加で融資を受けられることが多いでしょう。

あとは、学生ローンの専門店ではなく、そのほかの商品も扱っているケースであれば、学生じゃない人でもローンを利用できます。

2. アルバイトなどで安定した収入があること

学生ローンを利用するには「安定した収入」が必要になります。収入はアルバイトによるもので構いませんが、審査では毎月一定の収入を得ているかが重要です。

例えば、「派遣バイトをしていて、月によっては収入がない」といった場合は、安定性に欠けると判断されるかもしれません。

加えて、両親からの仕送り、奨学金などは収入に含まれません。「安定した収入」は学生ローン側が判断するものの、アルバイトなどでの収入がいっさいない学生は利用できないので注意してください。

3. 学生証、運転免許証などの書類を提出できること

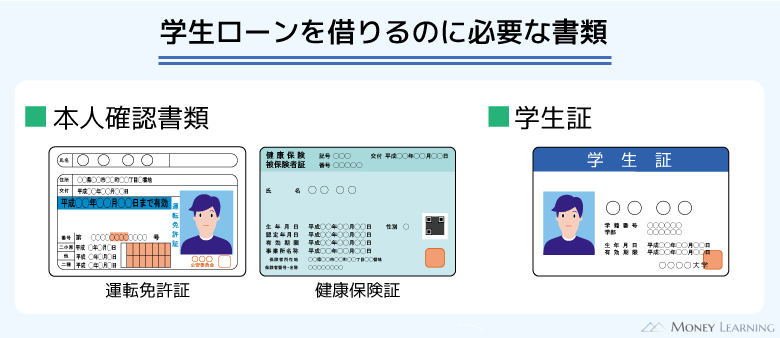

学生ローンでお金を借りるためにはいくつか必要な書類があります。

学生ローン業者による違いはありますが、「本人確認書類」と「学生証」は用意しておきましょう。本人確認書類とは運転免許証などです。

本人確認書類は必須であり、持っていない場合は学生ローンを利用できません。この点は学生ローンだけでなく、消費者金融や銀行のカードローンに申し込む場合も一緒です。

また、学生証は本人確認書類にならないため、学生証のみでお金を借りることもできません。

消費者金融や銀行の一般的なローン商品であれば、学生証がなくても申し込めます。一方、学生ローンは学生が融資対象であり、本当に学校へ通っているのかを確認するために学生証も必要になるのです。

学生証なしだと申し込めないので、紛失している場合、まずは再発行の手続きをしましょう。

学生ローンでお金を借りるメリット

繰り返しになりますが、学生ローンでお金を借りるよりも、消費者金融のカードローンを使った方が便利です。

ただ、あえて学生ローンのメリットを挙げるとするなら、次のような点があります。

- 大手消費者金融よりも少しだけ低金利

- アルバイト先への電話連絡(在籍確認)がないことも多い

- 高卒以上の学生なら未成年でも契約できる場合がある

- 月々の返済が利息のみで良いケースもある

大手消費者金融よりも少しだけ低金利

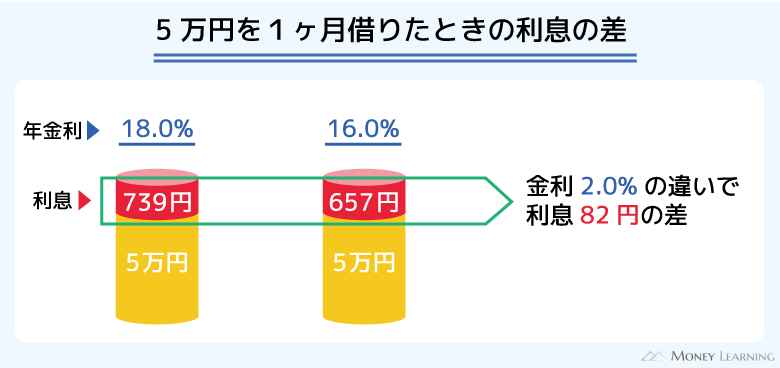

消費者金融からお金を借りる場合、年18.0%という上限金利が標準的です。

これは利息制限法で認められている金利の上限(※1)でもあるため、消費者金融の金利は高めだといわれています。(※1 貸付金額が10万円以上、100万円未満の場合。)

一方で学生ローンはそれよりも少しだけ低金利なケースが多いです。この記事で紹介した学生ローンも上限金利は年16.0%~17.0%程度で、やや低めの金利だと分かります。

ただし、学生ローンの融資限度額は小さく、下限金利については高めに設定されている場合が多いです。

また、少額借入だと金利の影響は小さいので、あまり気にする必要はないでしょう。

例えば、5万円を年18.0%の金利で1ヶ月借りたときの利息は739円です。金利が年16.0%だとしても利息は657円で、その差は100円にもなりません。

大手消費者金融のホームページでは自分で条件を指定して返済のシミュレーションができます。金利が不安な人はどのくらいの負担になるのかを事前に確認するようにしてください。

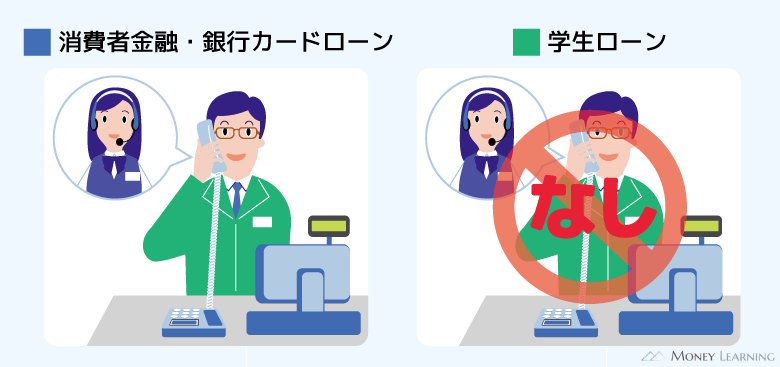

アルバイト先への電話連絡(在籍確認)がないことも多い

消費者金融や銀行のカードローン審査では、申込者の勤務先に電話をかけることで働いているか確認します。これを在籍確認といい、カードローンの審査において避けては通れません。

ですが、学生ローンはアルバイト先などへの電話をしないケースが多いです。

審査のために必要だと判断された場合には、バイト先への在籍確認、自宅の固定家電への在宅確認などが実施されることはあるものの、原則、電話をかけるのは本人の了承を得てからになります。

ただ、大手消費者金融のカードローンでも、SMBCモビットやアイフルは電話以外の方法で在籍確認ができるケースがあり、周囲にバレる可能性は低いです。

どうしても電話をかけなければいけないときもプライバシーにはしっかりと配慮してくれるので、在籍確認について心配なことがあるならコールセンターで事前に相談しましょう。

カードローンの在籍確認とは?在籍確認をなしにする効果的な方法

高卒以上の学生なら未成年でも契約できる場合がある

ほとんどの金融機関は20歳以上の人を融資対象にしており、未成年は対象外としています。これは先ほど説明したとおり、未成年者が単独で行ったローンの契約は後から取り消すことができてしまうためです。

一方、一部の学生ローンは、親権者の同意があれば未成年も契約を結べます。

学生ローン以外で未成年者でも申し込めるのは一部の労働金庫(親権者の同意などが条件)くらいでしょう。いずれにしても親権者の同意は必要なので、両親に秘密でお金を借りることはできないと考えてください。

月々の返済が利息のみで良いケースもある

一般的なカードローンの場合、借入残高によって月々の最低返済額が決まります。カードローンによって最低返済額は異なりますが、たいていは月1,000円~4,000円程度です。

それに対して学生ローンでは、月々の返済が利息のみで良いケースもあります。これは「元金自由返済方式」の場合で、利息は毎月支払うものの、元金については契約期間内に完済するなら自由に返していけるのです。

利息のみの返済を続けるのは最終的な負担が増えるのでおすすめしませんが、「試験期間でバイトのシフトに入れない!」というときは利息だけを返し、通常のシフトに戻ってから元金を返していくということもできます。

学生ローンのデメリット!大手消費者金融との違いは?

記事の冒頭でもふれましたが、学生ローンも消費者金融も同じ貸金業者です。

申込条件を満たしているなら学生はどちらからでもお金を借りられるのですが、大手消費者金融のカードローンと比較した場合、学生ローンには次のようなデメリットがあります。

- 手続きがネットだけで完結しにくい

- 提出する書類が多い

- ATMやスマホでの借り入れができず、追加融資も受けにくい

- 即日融資を受けるハードルが高い

- 無利息期間などのサービスが充実していない

- 店舗数が少なく、土日は営業していない

正直に言って、学生ローンの利便性は良くありません。大手消費者金融のカードローンを利用する方が、周りにバレにくい上に、便利でスピーディです。そのため、学生ローンは消費者金融の審査に通らなかった後で検討してください。

学生ローンのデメリットについて以下で説明していきます。

手続きがネットだけで完結しにくい

基本的に学生ローンはネットだけで手続きが完結しにくく、契約のためには、郵送や来店が必要なケースも多いです。

一方、大手消費者金融ではスマホATMやネットキャッシングに対応した商品が中心で、申し込みから契約、借り入れまですべてインターネット上で完結できます。

また、返済もネットで引落口座を登録したり、ネットバンキングを使って支払ったりできるので、わざわざ店舗やATMに行く必要がありません。

郵送や来店は面倒ですし、家族、友人にバレる原因にもなります。消費者金融のカードローンであれば、スマホやパソコンだけで手続き可能です。

提出する書類が多い

大手消費者金融の場合、運転免許証1枚あればカードローンの申し込みができます。

審査内容によっては収入証明書(給与明細・源泉徴収票など)も必要ですが、希望限度額が50万円以下だと不要なケースも多いです。

しかし、学生ローンの場合は、運転免許証などの本人確認書類に加えて、「学生証」「銀行のキャッシュカード」「公共交通機関の定期券」「公共料金の領収書・請求書」「住んでいるアパートの賃貸契約書」などの提出も必要になることがあります。

これらすべてを用意するわけではありませんが、「アルバイト先への在籍確認をしない」「学生のみに融資する」といった関係上、一般的なカードローンよりも必要書類が増えるのです。

ATMやスマホでの借り入れができず、追加融資も受けにくい

大手消費者金融のカードローンであれば、カードやスマホを使っていつでもATMやアプリ・会員ページから借り入れでき、限度額の範囲内なら追加借入も自由に行えます。

ですが、この記事で紹介した学生ローンだとカレッヂはローンカードを発行しますが、そのほかはカードの発行がありません。

そのため、お金を借りるときは銀行振込で自分の口座に振り込んでもらうか、店舗で直接融資を受ける必要があります。

また、返済に関しても、指定口座に入金するか、店舗に持参する場合が多いです。

即日融資を受けるハードルが高い

銀行のカードローンは即日融資ができませんが、消費者金融や学生ローンといった貸金業者は即日融資も可能です。(※ 申し込みの時間帯などによっては翌営業日以降の借り入れになります。)

ただし、学生ローンで即日融資を受けようと思った場合、そのハードルはかなり高くなります。

まず、銀行振込で融資を受けるなら、銀行窓口が閉まる前の平日午後2時までに学生ローンを契約して、振り込みを依頼しておかなければいけません。学生ローンは午前10時くらいから営業しているところが多く、時間の余裕はあまりないのです。

また、来店で契約して、店頭融資(手渡し)でお金を借りるにしても、夕方には営業を終了してしまいます。審査や提出する書類の準備に時間がかかることもあり、すぐにお金を借りられないケースも多いでしょう。

最短3分~20分程度で審査をしてくれ、夜まで営業しており、24時間の銀行振込サービスにも対応している大手消費者金融に比べると即日融資は受けにくいので注意してください。

無利息期間などのサービスが充実していない

大手消費者金融には無利息期間のサービスを実施しているところが多いです。その消費者金融ではじめてお金を借りる人が対象のサービスで、一定期間は利息が発生しません。

はじめてお金を借りるときは利息が不安ですが、このようなサービスがあると少し安心ですよね。

大手消費者金融だと30日間の無利息サービスが多く、中にはそれ以上の日数のカードローンもあります。

大手だからこそ無利息期間などのお得なサービスを提供できるのです。

店舗数が少なく、土日は営業していない

「主な学生ローン一覧」の中でも紹介したように、多くの業者は一店舗のみでの営業です。

大手消費者金融も有人店舗は少ないですが、全国に無人店舗(自動契約機)を設置していて、ホームページなどから簡単に近くの店舗を探せます。

また、学生ローンは平日のみ営業というケースが多く、土・日・祝日は休業日、もしくは営業時間が短いです。

そのため、申し込みの曜日、時間帯によっては審査が進まないこともあり、すぐにお金を借りることができません。

学生ローンに関してよくある疑問

学生ローンとはどのようなものか説明してきましたが、ここからは学生ローンに関してよくある疑問について回答していきます。

いくらまで借りられる?

学生ローンの融資上限額は30万円~50万円というところが多いです。消費者金融のカードローンは最大で500万円~800万円程度なので、かなり低めの設定だといえます。

ただし、実際にいくらまで借りられるのかは審査で決まるため、消費者金融でも、学生ローンでも融資額に大きな差は出ません。消費者金融のカードローンも学生だと10万円~20万円程度の限度額になるでしょう。

また、学生ローンや消費者金融のカードローンは総量規制というルールの対象で、年収の1/3を超える金額の貸し付けは禁止されています。つまり、アルバイトでの年収が90万円の場合、30万円以下の限度額で審査が行われるのです。

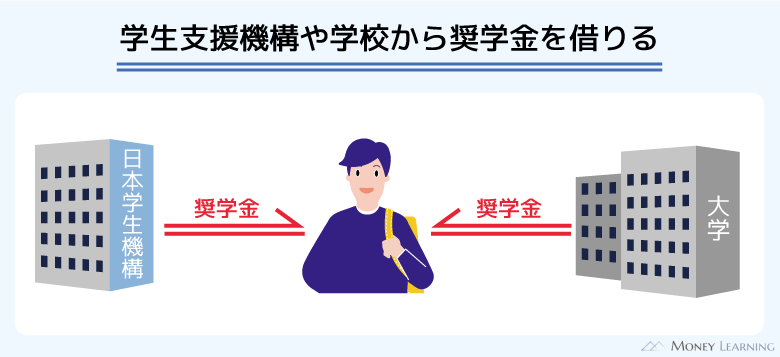

奨学金との違いは?

学生がお金を借りる方法の記事でも紹介しましたが、学生がお金を借りる場合、奨学金という方法もあります。

奨学金は学生の生活をサポートするための支援制度であり、両親や親族などが連帯保証人・保証人になるため、学生本人に収入がなくても利用可能です。

学費や在学中の生活費などに充てられ、月々一定額が振り込まれるケースが多いですが、返済は卒業後に始まります。

金融機関のローンと違って営利目的ではないので、奨学金は金利の低さも特徴です。申し込みには高校や大学などでの成績、世帯の年収なども関係しているので、利用を考えている方は今通っている学校の担任や担当窓口に相談してください。

教育ローンとの違いは?

教育ローンは基本的に保護者などが子どもの学費を借りるものです。奨学金は学生本人が借主なのに対して、教育ローンはその両親などが借主になります。

そのため、返済していくのは両親であり、学生自身に返済義務はありません。

教育ローンは銀行で扱われていますが、世帯年収によっては日本政策金融公庫の「国の教育ローン」などの制度も利用できます。日本政策金融公庫は政府系金融機関なので非常に低金利で、奨学金との併用も可能です。

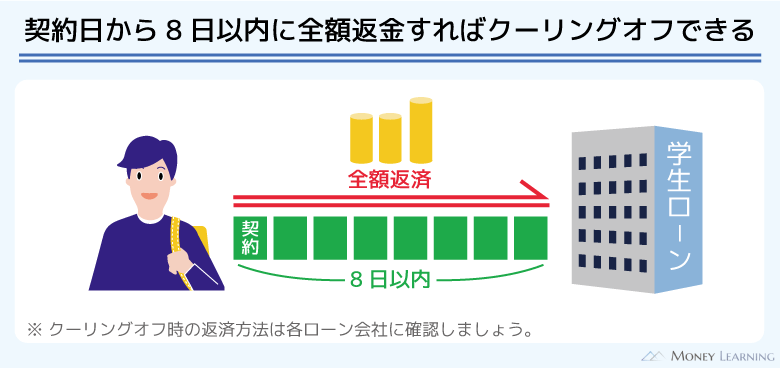

クーリングオフできる?

クーリングオフとは契約後、一定期間内に手続きすることでその契約を解除できるという消費者を保護する制度です。

学生ローンも条件を満たしていればクーリングオフできます。その場合、契約した日から基本的に8日間以内に元金の全額返済が必要です。

決められた期間を過ぎてのクーリングオフはできませんが、そのときも、利息も含めて完済すればいつでも解約できます。短期間なら利息はそこまで高額にならないでしょう。

クーリングオフ期間後、「学生ローンを組んだが、やっぱりやめたい」というときは、借りたお金には手をつけず、すぐに完済してください。

消費者金融よりも審査は甘い?

消費者金融も、学生ローンも審査の内容に大きな違いがあるわけではありません。どちらも本人の返済能力を審査して、信用情報の照会も行います。

その一方で、銀行カードローンは最低10万円からの契約がほとんどで、学生にとってはハードルが高いです。

サービスの利便性も考慮するなら、まずは消費者金融のカードローンを検討して、審査に通らなかったときに学生ローンに申し込みましょう。

カードローンの審査甘いところはどこ?即日借りられる審査甘いカードローンの選び方

バイト先や他社借入で嘘をつくとバレる?

学生ローンは電話による在籍確認を実施せず、収入証明書の提出もいらないケースが多いです。そのため、バイト先や年収で嘘をついてもバレないかもしれません。

ですが、後から嘘が発覚すれば一括返済だけでなく、罪に問われる可能性もあります。学生ローンは親に内緒で申し込めますが、トラブルになれば両親に内緒にしておくわけにもいかないでしょう。

また、他社借入の嘘は、確実にバレます。学生ローンも信用情報機関に加盟しているので、審査の際に、申込者の返済能力を調査するために信用情報を照会しています。

バイト先や年収、他社借入だけでなく、そのほかの申込内容でも嘘をつくと信用を失う原因になるので絶対にやめてください。

延滞してしまった場合はどうなる?

前述のとおり、学生ローンも信用情報機関に加盟しています。そのため、延滞すると業者から督促があるだけでなく、信用情報にも傷がつくので注意してください。

登録される内容にもよりますが、一度傷がつくと、数年はローンやクレジットカードなどの審査に通りづらくなります。

どうしても返済に遅れてしまいそうなときは借入先に連絡を入れ、状況次第では両親に相談することも重要です。

延滞による信用情報への影響を考えると、両親に相談してでも「延滞を回避する」「早めに遅延を解消する」方が良いでしょう。

返済中に大学を中退するとどうなる?

学生ローンは学生を融資対象としていますが、借りたお金の返済中に退学したとしても一括返済を求められることはありません。

これまでと同じように月々一定額の返済を続けていけます。

ただし、その後の借り入れに関しては業者によって対応が異なり、追加借入できないことも多いです。

卒業後の返済はどうすれば良い?

学生ローンの借入残高がある状態で学校を卒業しても、中退した場合と同様に一括返済の必要はなく、これまでと同じペースでの返済で大丈夫です。

また、在学中から学生ローンを利用していた場合は、社会人になってからも融資を受けられることがあります。

ですが、学校を卒業して就職したなら、大手消費者金融のカードローンを契約した方が条件は良いでしょう。

まとめ

主な学生ローン、そのメリット・デメリットについて説明してきました。この記事内で何度も伝えましたが、20歳以上でアルバイトによる収入がある学生なら、大手消費者金融のカードローンにも申し込めます。

限度額内で自由に借りられる方が便利なので、学生ローンよりもカードローンがおすすめです。

- 学生ローンとは学生を学生向けの貸金業者

- 学生ローンの利用にはアルバイトなどでの収入が必須

- 一部の学生ローンは未成年者も融資対象(親権者の同意が必要)

- 20歳以上の学生なら消費者金融のカードローンがおすすめ

- 大手消費者金融はスマホだけ契約できてバレにくい

学生ローンも、消費者金融のカードローンも契約には審査があります。大手消費者金融であれば申し込みの前にお試し審査を受けられ、審査通過の見込みを簡単に診断できます。

審査は最短3分~20分と十分にスピーディなので、まずは消費者金融のカードローンを検討してください。

- 著者:板垣 雄(貸金業務取扱主任者)

-

2021年に「貸金業務取扱主任者資格試験」に合格。お金に関する問題は、さまざまなライフイベントで発生します。「借りる」という観点だけにとらわれずに、さまざまなお金に関する問題を解決するための知識をお伝えします。>>プロフィール

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。