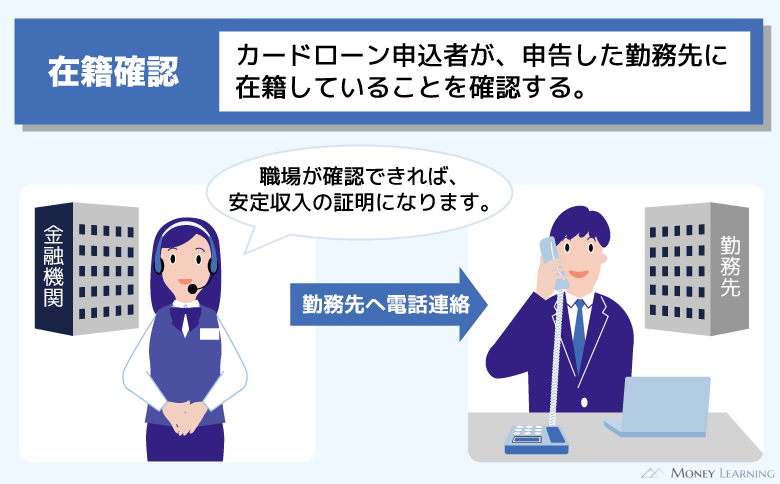

カードローンの審査では「在籍確認」によって申告した職場で申込者が本当に働いているかチェックされます。

カードローンは無担保のローン商品で、収入証明書が不要な場合もあるので、審査において勤務状況の確認は非常に重要なのです。

ただ、在籍確認について次のような疑問や不安を持っている人も多いでしょう。

「カードローンの在籍確認って何をするんだろう?」

「在籍確認があると職場にバレそうで不安…」

「在籍確認なしで契約できるカードローンはないかな?」

在籍確認は審査の一環であり、基本的には省略できません。ですが、職場に電話がかかってくるのを回避したり、電話がかかってきてもバレにくくしたりは可能です。

この記事ではカードローンの審査で行われる在籍確認の内容、周りにバレないための対策、在籍確認で審査に落ちるケースなどについてまとめました。

また、在籍確認が不安な人におすすめのカードローンも紹介しています。

カードローンは周りにバレずに契約することも十分可能なので、心配な人はこの記事でおすすめする商品を選んでください。

目次

カードローンの審査で行われる在籍確認とは何?

実は、在籍確認というのはカードローンの審査だけで行われるものではありません。

クレジットカードの申し込みでも行われる場合があり、特にキャッシングも希望するケースでは在籍確認が実施されることも多いです。

そのほか住宅ローン、自動車ローンの審査においても在籍確認は行われるものなので、特別なものではないと思ってください。

在籍確認の目的

記事の冒頭でも説明したように在籍確認は審査の一環で行われます。その名前のとおり申告した職場に在籍していることを確認するのが目的です。

基本的にカードローンは申込者本人の安定収入が申し込みの条件になっています。

この安定収入の有無が審査においても非常に重要なので、カードローン会社としては、申込者の申告する年収や勤務先に関する情報を鵜呑みにするわけにはいきません。

そこで、在籍確認によって本当に働いているかを確かめるのです。在籍確認で働いていることの裏取りができれば、「毎月安定して収入を得ている」と判断できます。

在籍確認の方法

在籍確認は申込者の職場に電話をかけて行う場合がほとんどです。

電話口で申込者と会話することで勤務状況の確認が簡単に取れますし、電話番号から勤め先も分かります。

また、本人が電話に代われなくても、そこに勤めていると判断できる受け答えが同僚からあれば在籍確認は取れたことになります。

ただし、在籍確認の方法は電話だけではありません。金融機関や審査の内容によっては、電話以外の方法で在籍確認を実施することもあるのです。

在籍確認の電話の内容、電話以外の方法については後述します。

在籍確認のタイミング

カードローンに申し込んだ後、「いつ在籍確認されるんだろう…」という不安もありますよね。

いつ電話がかかってくるのか事前に分かっていれば心の準備もできますが、タイミングが分からないとドキドキしながら待たないといけません。

具体的な時間は審査の進捗状況に左右されるものの、基本的には本審査完了の直前に電話がかかってきます。つまり、本人確認書類などの提出を終えた後、審査の最終段階のタイミングです。

金融機関によっては職場に電話をかける前に携帯電話などに確認の連絡を入れてくれるケースもあるのであまり不安に思う必要はないでしょう。

在籍確認が不安な人におすすめのカードローン

いずれのカードローン会社もプライバシーに配慮してくれるので、在籍確認で申し込みが職場にバレるリスクは低いです。

ただ、それでも不安な人は大手消費者金融のカードローンを選びましょう。銀行などに比べて対応が柔軟で、会社への電話連絡なしで審査を進めてもらえることもあります。

在籍確認は審査においては避けられないものですが、以下のようなカードローンならバレにくく、安心して申し込めます。

| カードローン | 金利(実質年率) | 限度額 |

|---|---|---|

| プロミス | 2.5%~18.0% | 1万円~800万円 |

| アイフル | 3.0%~18.0% | 1万円~800万円 |

| SMBCモビット | 3.0%~18.0% | 1万円~800万円 |

プロミス

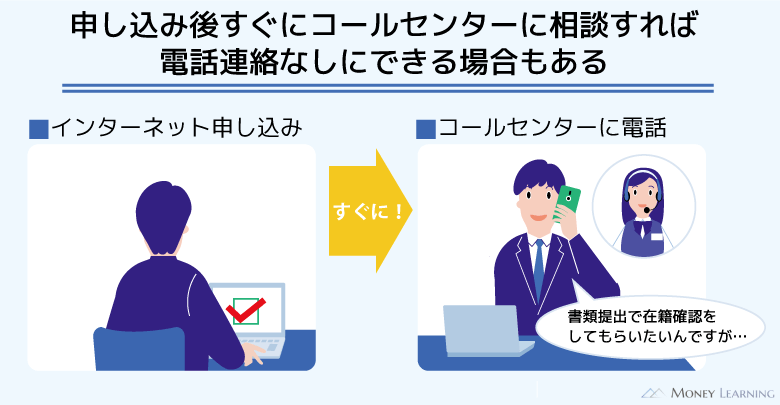

プロミスはネットからの申し込みなら最短3分融資で、Web完結にも対応しています。Web完結でも在籍確認は基本的に電話で行われますが、不安な場合は相談可能です。(※ お申込み時間や審査によりご希望に添えない場合がございます。)

インターネットから申し込みをしたら、コールセンターに電話をして、書類提出で在籍確認してもらえないか相談しましょう。

必ず希望を聞いてもらえるわけではありませんが、審査内容によっては、会社への電話連絡をなしにすることができます。

無利息期間の特典やスマホATMなどの機能もあり、サービスの利便性は非常に高いので、迷ったときはプロミスを選ぶのがおすすめです。

アイフル

即日融資やWEB完結に対応しているという点では、アイフルも使いやすいカードローンのひとつです。

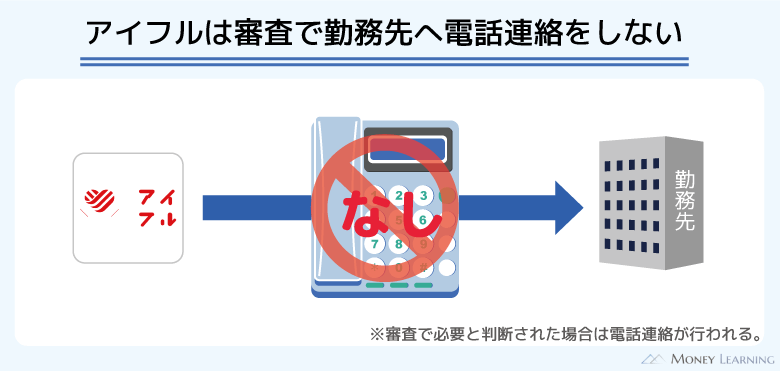

さらに、アイフルは「原則として審査で勤め先への電話連絡はしない」としています。

アイフルは電話以外の方法で在籍確認を行うのが基本方針で、こちらから希望を伝えなくても電話連絡をなしにできるのです。

ただし、審査で必要だと判断された場合は、勤め先への電話によって勤務状況が確認されます。

SMBCモビット

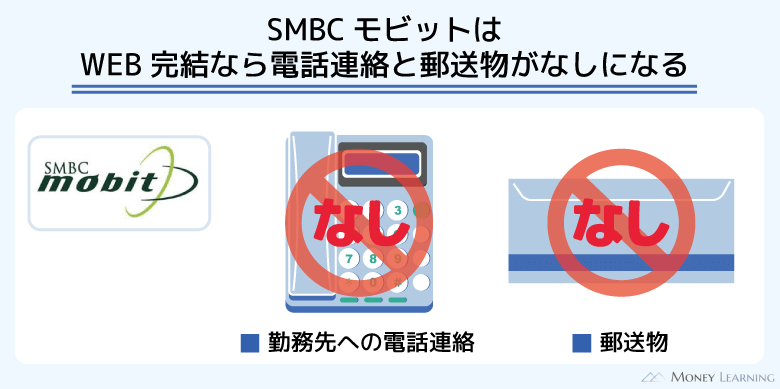

SMBCモビットは原則、自宅や勤め先への電話連絡を行っていません。

電話連絡が必要な場合でも、事前に申込者本人の同意を得てから行うため、知らないうちに勤務先に電話がかかってくることはないのです。

そんなSMBCモビットは、郵送物なしのWEB完結申し込みができます。

WEB完結で郵送物なしにする方法は下記のとおりです。

- 「オンライン本人確認」を行う

- 返済方法を口座振替で登録する

オンライン本人確認は、指定の書類と顔写真をスマホのカメラで撮影し、SMBCモビットのスマホアプリから提出する本人確認方法です。

このオンライン本人確認をするか、返済方法を口座振替で登録すれば、郵送物は届きません。

ただし、ローンカードの受け取りを希望し、郵送での受取を選んだ人は郵送物が届きますので、カードレスを選ぶか、近くのローン契約機で受け取るようにしましょう。

カードローンの種類ごとの在籍確認の傾向

カードローンにはいくつか種類があり、消費者金融、銀行、クレジット会社などで扱われています。

消費者金融や銀行のカードローンは有名ですが、それら以外にもクレジット会社の扱う信販系カードローンというものもあるのです。

どの金融機関のカードローンでも原則として在籍確認は行われます。

職場に電話をかけなくても「返済能力あり」と判断できるような場合は、電話連絡なしのケースもありますが、基本的に在籍確認はあるものだと思ってください。

ただし、在籍確認に関する対応などで若干差はあるので、金融機関ごとの傾向について以下で説明していきます。

大手消費者金融

まずは大手消費者金融の在籍確認についてです。消費者金融は個人への少額融資を得意とする業者で、比較的、在籍確認に関しても柔軟に対応してくれます。

例えば、後述する電話以外での在籍確認、電話の時間帯や担当者の性別などの要望も聞いてもらえることが多いです。

このような柔軟な対応ができるのは、これまでに培ってきた返済能力調査のノウハウがあるからです。

「在籍確認について不安がある」「事前に在籍確認の方法などを相談したい」というときは、大手消費者金融のカードローンが良いでしょう。

中小消費者金融

もしかしたら「中消費者金融は大手よりも審査が甘い」と勘違いしている人もいるかもしれませんが、むしろ返済能力のチェック方法については厳格です。

中消費者金融には大手の審査で落ちてしまった人の申し込みも多く、「本当に働いているのか」「安定した収入があるか」はより慎重に見極められます。

例えば、大手消費者金融では電話以外の方法での在籍確認を相談できました。一方、中小消費者金融ではそのような対応をしていないことがほとんどで、電話での確認になるでしょう。

業者によっては店舗で直接会って審査をする「対面与信」を行っています。そのようなケースでは、申込者本人が勤務先に電話をかけて、その会話内容を担当者が聞いて在籍確認を取ることはあります。

ただ、例外的な対応なので、中小消費者金融の場合は基本的に勤め先に電話がかかってくると思ってください。

銀行カードローン

銀行カードローンの審査は消費者金融と比べて厳しく、在籍確認については融通が利かない場合も多いです。

また、ほとんどの銀行カードローンは保証会社の利用が必要になります。保証会社は消費者金融やクレジット会社などの貸金業者が務めることも多く、審査も代行しています。

そのため、銀行の担当部署ではなく、審査業務を委託されている保証会社が在籍確認をする場合もあるのです。

いずれの場合も在籍確認に関して柔軟な対応は望めません。以下は主な銀行カードローンとその保証会社です。

| 銀行カードローン | 保証会社 | 金利(実質年率) | 限度額 |

|---|---|---|---|

| 三菱UFJ銀行カードローン | アコム(株) | 1.4%~14.6% | 10万円~800万円 |

| みずほ銀行カードローン | (株)オリエントコーポレーション | 2.0%~14.0% | 10万円~800万円 |

| オリックス銀行カードローン | オリックス・クレジット(株) 新生フィナンシャル(株) |

1.7%~14.8% | 10万円~800万円 |

| 楽天銀行スーパーローン | 楽天カード(株) 三井住友カード株式会社 |

1.9%~14.5% | 10万円~800万円 |

| 三井住友銀行 カードローン | SMBCコンシューマーファイナンス(株) | 1.5%~14.5% | 10万円~800万円 |

| PayPay銀行 カードローン | SMBCコンシューマーファイナンス(株) | 1.59%~18.0% | 10万円~1,000万円 |

| 福岡銀行カードローン(FFGカードローン) ※1 | SMBCコンシューマーファイナンス(株) ふくぎん保証(株) |

3.0%~14.5% | 10万円~1,000万円 |

※1 申し込みは居住地および勤務先が九州・山口にある方、もしくは福岡銀行の普通預金口座を持っている方に限ります。

信販系カードローン

クレジット会社ではクレジットカードだけでなく、カードローンも扱っていることが多いです。

それが信販系カードローンであり、審査の厳しさは銀行と同様に厳しめになります。そのため、在籍確認の方法などの相談は難しいと考えてください。

ただ、信販系カードローンの場合、在籍確認の電話はクレジット会社からになります。

在籍確認はクレジットカードの審査においても行われることがあるものなので、上司や同僚から電話について尋ねられても、「クレジット会社から申込内容の確認の電話でした。」といっさい嘘をつかずに、説明できるでしょう。

在籍確認でカードローンの申し込みがバレない理由

在籍確認があるからといって、カードローンの申し込みが周りにバレるわけではありません。

なぜ在籍確認でバレるリスクが低いのかというと、次のような理由があるからです。

- 担当者の個人名で電話をかける

- 電話の用件は本人にのみ伝える

- 在籍確認は非通知、専用番号で行う

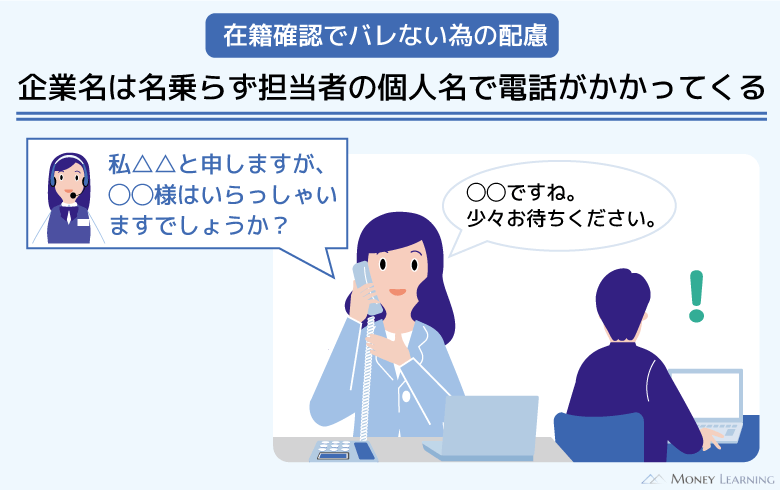

担当者の個人名で電話をかける

在籍確認で企業名を名乗ってしまうと、カードローンの申し込みだとバレる可能性が高いです。

大手消費者金融は特に知名度が高いですし、あまり有名ではない中小規模の業者もネットで検索されればバレてしまいます。そのため、在籍確認では担当者の個人名だけを名乗る場合が多く、企業名は名乗りません。

ですが、融資商品以外の扱いもある銀行カードローン、信販系カードローンでは、企業名も名乗ることがあります。

| カードローンの種類 | 在籍確認で名乗る名前 |

|---|---|

| 消費者金融 | 企業名は名乗らず、担当者の個人名で電話をかける。電話を受けた同僚から企業名を尋ねられても、申込者のプライバシーを優先して企業名は伝えない。 |

| 銀行カードローン | 担当者の個人名で電話をかけることが多い。ただし、企業名を尋ねられたときは、「◯◯銀行」などの銀行名を伝えることもある。また、在籍確認は審査を代行している保証会社が行うこともある。 |

| 信販系カードローン | 担当者の個人名で電話をかけることが多い。ただし、企業名を尋ねられたときは、「◯◯カード」などの企業名を伝えることもある。 |

ケースバイケースですが、事前に連絡しておくと「個人名だけ」や「企業名+個人名」などの希望を聞いてもらえることもあります。

例えば、銀行やクレジット会社から電話がかかってくることのある職場なら、個人名だけよりも、企業名も名乗ってもらった方が自然かもしれません。

ただし、要望が通らないこともありますし、嘘の企業名や関係などは名乗ってもらえないので注意してください。

電話の用件は本人にのみ伝える

在籍確認の目的は働いているかのチェックですが、担当者がその目的を第三者に伝えることはありません。

在籍確認のために電話したということは、必ず申込者本人が電話に代わってから伝えるのです。このような方針は消費者金融、銀行、クレジット会社で共通です。

用件を本人以外に伝えてしまうとお金を借りようとしていると周りに知られてしまいますよね。

取り次ぎの際に用件を聞かれても上手くごまかし、申込者本人だと確認が取れてから用件を伝えるよう徹底されているので安心してください。

在籍確認は非通知、発信専用番号で行う

在籍確認の電話は基本的に非通知でかけられることが多いです。そのため、番号から発信元を特定されたり、リダイヤル機能でかけなおされたりする心配はありません。

また、職場が非通知からの着信を拒否している場合は、発信専用の番号で電話をするなどの対策が取られています。

カードローンの在籍確認の電話内容

ここからはカードローンの在籍確認において実際にどのような会話になるのかを見ていきましょう。

在籍確認が取れるケースには、いくつかのパターンがあります。

以下でそのパターンごとの一般的な会話例をまとめました。

申込者が電話を受けた場合

在籍確認の電話を直接受けた場合は、次のような会話になります。

担当者:「私、△△(担当者の個人名)と申しますが、◯◯(申込者の名字)様はいらっしゃいますでしょうか?」

申込者:「◯◯は私でございます。」

担当者:「◯◯(申込者のフルネーム)様でしょうか?」

申込者:「はい、そうです。」

担当者:「申し遅れました、私、××(社名)の△△と申します。カードローンのお申し込みの件でお電話させていただきました。これで在籍確認は完了でございます。後ほど、メールにて審査結果やご契約の案内を送らせていただきますので、もう少々お待ちください。失礼いたします。」

職場内に同じ名字の人がいる可能性もあるため、上記の例のように本題に入る前にフルネームで確認される場合もあるのです。

また、本人が電話に出るだけでなく、住所や生年月日など簡単な質問をして本人確認・在籍確認とするケースもあります。

同僚が電話を受けて取り次がれた場合

次は同僚が電話を受けた場合です。

担当者:「私、△△(担当者の個人名)と申しますが、◯◯(申込者の名字)様はいらっしゃいますでしょうか?」

同僚:「◯◯ですね。ただいま代わりますので、少々お待ちください。」

申込者:「お電話、代わりました。◯◯です。」

担当者:「◯◯(申込者のフルネーム)様でしょうか?」

(以下、省略)

担当者からの電話を最初に受けたのが同僚でも、基本的な流れは変わりません。同僚から取り次いでもらうワンステップはありますが、その後は、同じような会話の流れになります。

申込者へ取り次ぐ前に「どちらの△△様でしょうか?」「どのようなご用件でしょうか?」と尋ねる場合もあるでしょう。ですが、先ほど説明したように用件を第三者に伝えることはなく、消費者金融だと企業名も明かしません。

銀行、クレジット会社はカードローン以外の商品の扱いもあるため、尋ねられたら企業名を伝えることはあっても、用件は伝えないので安心してください。

申込者本人が不在のときに電話があった場合

最後は申込者不在のタイミングで電話がかかってきた場合です。

担当者:「私、△△(担当者の個人名)と申しますが、◯◯(申込者の名字)様はいらっしゃいますでしょうか?」

同僚:「申し訳ございません。◯◯は席を外しております。×時には戻る予定ですが、戻り次第、折り返し連絡させましょうか?」

担当者:「いえ、急ぎの用件ではないので、こちらから改めてお電話いたします。お忙しいところ、ご対応いただきありがとうございました。失礼いたします。」

同僚がこのように返答した場合も在籍確認は取れたことになります。

「席を外している」で在籍は分かりますし、「×時には戻る予定」から現在の勤務状況にも問題ないと判断できるでしょう。

話の流れで「こちらから改めてお電話いたします」と担当者がいうこともありますが、在籍確認が取れていれば、また電話がかかってくることはありません。

カードローンの在籍確認でバレないためのコツ

説明してきたように在籍確認についてはプライバシーに配慮してくれるので、職場にバレる可能性は低いです。

ただ、絶対にバレないと断言することはできません。

非通知や個人名での電話を怪しまれたり、会話の内容を聞かれて何の電話だったのか不審に思われたりすることもあるでしょう。

在籍確認でカードローンの申し込みがバレるリスクをさらに低くするには、以下のようなコツがあります。

- 電話以外で在籍確認を実施しているカードローンを選ぶ

- 在籍確認の方法について事前に相談しておく

- 電話の時間帯などを指定する

電話以外で在籍確認を実施しているカードローンを選ぶ

カードローンの審査において返済能力の調査は必須ですが、必ずしも職場に電話をかけないといけないわけではありません。

在籍確認の方法については決まりがなく、簡単かつ確実なので電話による在籍確認を採用しているところが多いだけです。そのため、電話以外の方法で在籍確認が実際されることもあります。

例えば、大手消費者金融であれば指定の書類を提出することで、審査内容によっては電話による在籍確認の代わりとしてもらえます。

ただ、担当者の判断次第では断られてしまうこともあるので注意してください。

より確実に勤め先への電話連絡を回避したいときには、大手消費者金融の中でも以下のカードローンがおすすめです。

| カードローン | 在籍確認の方針 |

|---|---|

| アイフル | 原則として電話による在籍確認は行わない。 職場への電話連絡は審査において必要性があると判断された場合のみ。 |

| SMBCモビット | 原則として電話による在籍確認は行わない。 職場への電話連絡は審査において必要性があると判断された場合のみ。 |

在籍確認の方法について事前に相談しておく

前述のとおり、大手消費者金融であれば在籍確認の方法について相談できます。消費者金融の場合、最短3分~20分程度で審査完了なので、申し込んだらすぐに電話で相談しましょう。

ただし、書類での代替確認が認められるかはその消費者金融の方針と審査の内容次第です。

カードローンの審査は複数の項目から総合的に判断されます。

例えば、「勤め先」「雇用形態」「勤続年数」「希望限度額」「信用情報の登録内容」「他社借入の状況」などもチェックして、会社への電話連絡は必要か、書類提出でも大丈夫かを判断するのです。

相談しなければ通常は電話での在籍確認になります。大手消費者金融は比較的、柔軟に対応してくれるので、まずは相談してみてください。

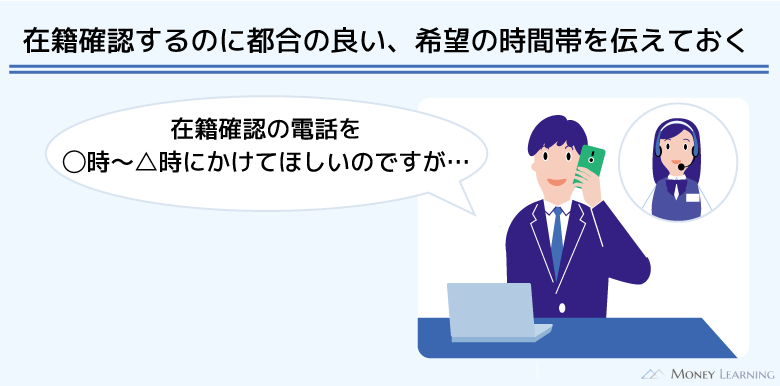

電話の時間帯などを指定する

在籍確認の電話は審査の終盤でかけられますが、希望の時間帯を伝えておくこともできます。

会議などがあって電話に出られない時間帯を避けてもらうほか、あえて自身が席を外しているタイミングに電話をしてもらっても良いでしょう。

職場の環境によってどちらがバレにくいのか、周りに怪しまれづらいのかは違います。細かすぎる時間指定は難しく、希望を聞いてもらえないケースもありますが、都合の良い時間帯があるときは相談してみてください。

職場にいないタイミングに電話をかけてもらう場合

「普段、自分に電話がかかってくることがほとんどない」

「周りに人がいて会話の内容を聞かれそうで不安」

このようなケースでは、自身が職場にいないタイミングに電話をかけてもらいましょう。

先ほど確認したように申込者が不在でも、電話を受けられる人が職場にいれば在籍確認は行えます。

同僚から「◯◯さんという方から電話がありましたよ。」くらいはいわれるかもしれませんが、用件は伝えないため在籍確認だとバレません。

ただし、担当者が「審査のためには本人が電話に出る必要がある」と判断するケースもあります。この場合、申込者本人が電話に出ることが在籍確認の条件になるので注意してください。

例えば、同僚の受け答えでは在籍をはっきりと確認できなったとき、勤め先に関して何か怪しい部分があると思われたときなどは、このような対応を取られることがあります。

自分が電話を取れるタイミングに電話をかけてもらう場合

自分自身で電話を取った方がバレにくいというケースもあると思います。そのときは、すぐに自分で電話を取れそうな時間帯を伝えておくと良いです。

お昼時、夕方など職場の人が少なくなる時間帯があれば、自分で電話を取りやすいでしょう。

「個人名、非通知の電話だと疑われそう…」

このようなケースでも、自分で電話を取ってしまえば、怪しまれることはありません。

周りに疑われないカードローンの在籍確認の言い訳

在籍確認でカードローンの申し込みがバレる可能性は低いですが、「絶対に書類提出で対応してもらえる」「確実に自分で電話を取れる」というわけでもありません。

そのため、同僚や上司から「どこから電話だったの?」と聞かれたときの言い訳はあらかじめ用意しておきましょう。

周りに疑われにくいおすすめの言い訳は「クレジットカードに申し込んだので、職場の確認のために電話がかかってきた。」というものです。

この言い訳であればそれ以上何か聞かれることもなく、非通知・個人名での電話、会話の内容も不自然ではありません。

重要なのは借り入れを知られないことだと思います。

「親戚からの私用の電話だった。」

「営業の電話だった。」

「甥(姪)の奨学金の保証人になったので、その確認だった。」

このような言い訳も可能ですが、下手なごまかし方は疑われる原因にもなります。詳しく聞かれたときに答えにくく、しどろもどろだと怪しまれるでしょう。

在籍確認だということは伝えつつも、クレジットカードの申し込みに伴うものだというのが、自然で疑われにくいのでおすすめです。

カードローン審査で「在籍確認なし」はありえる?

在籍確認なしで契約できるカードローンを探している人もいるかもしれませんが、会社への電話連絡がないことはあっても、返済能力をチェックしないところはありません。

電話連絡をなしにするためには、提出書類や信用情報、銀行口座の情報などから「職場を電話で確認しなくても問題ない」と判断してもらう必要があるのです。

消費者金融やクレジット会社に適用される貸金業法では、返済能力の調査が義務付けられています。

ただ、「電話による在籍確認」は義務ではなく、返済能力を調査するためのひとつの手段にすぎません。

どのような方法で返済能力を調査するかはカードローン会社によっても異なりますが、「希望限度額が少額」「信用情報の評価が高い」「公務員・大企業勤務」「収入証明書を提出している」といった場合は電話連絡なしで対応してもらえる可能性が高まります。

カードローンの審査で会社への電話連絡がないケースについて、以下でもう少し詳しく説明していきます。

書類の提出で電話連絡の代わりとすることはある

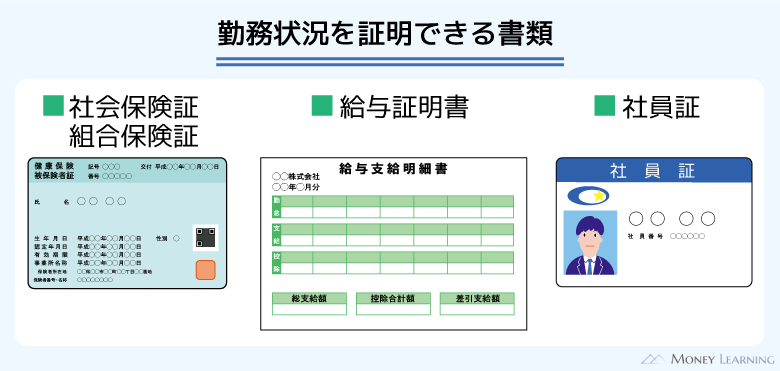

在籍確認は勤務状況を確認できれば良いため、指定書類の提出で電話連絡の代わりとしてもらえることがあります。

ただし、銀行カードローン、信販系カードローンでは対応してもらえないことも多いので注意が必要です。書類提出での在籍確認を希望するなら、大手消費者金融になるでしょう。

電話による在籍確認の代わりになる書類

勤務状況を確認できる書類とは、基本的に給与明細や社員証です。

これらの書類を持っていれば、その職場に勤めていることが分かり、勤務状況の証明になります。

どのような書類で勤務状況を確認するかはカードローン会社によっても異なるため、在籍確認の相談をするときに聞いておきましょう。

書類提出による在籍確認の伝え方

カードローンの申し込みを周りに知られたくない人は多いので、「会社への電話連絡をなしにしてほしい」と考える人もたくさんいます。

書類提出による在籍確認の希望をどのように担当者に相談すれば良いのか迷うかもしれませんが、ストレートに伝えて問題ありません。

担当者も慣れているので、スムーズに対応してもらえるでしょう。

書類提出での確認を希望する理由は「普段電話がかかってくることが少ないので、周りに怪しまれそう」などでかまいません。

そのほか、「職場が在籍確認に対応してくれない」「私用と思われる電話は取り次いでくれない」「職場に人がいなくて在籍確認を取りにくい」などでも大丈夫です。

おどおどした態度は担当者に「本当に働いているのかな?」「何か嘘をついているんじゃないかな?」といった印象を与えるかもしれないので注意してください。

銀行カードローンでも電話連絡を行わない場合がある

一部の銀行カードローンでは、審査内容によっては「電話で勤め先を確認する必要がない」と判断して、電話連絡による在籍確認をしないケースも稀にあります。

そのような銀行カードローンの場合、公式ホームページに「在籍確認のために勤務先に電話をかける場合がある」のように書かれていることが多いです。

ただ、このように記載されていても、在籍確認は行われるものだと考えてください。「電話をかける場合がある」と書かれているからといって、「かけない場合もあるのかな?」とは思わない方が良いでしょう。

申し込みの前に問い合わせても電話連絡の有無は教えてもらえませんし、消費者金融よりも審査は厳格なので、書類での在籍確認にもほぼ応じてもらえません。

電話による在籍確認が必要かどうかは、申込情報や信用情報などをもとに金融機関が判断するものなのです。

ちなみに、セブン銀行カードローンは「原則として勤務先に連絡することはない」としています。

このような例外もあって、銀行カードローンでも会社への電話連絡なしのケースはありますが、基本的には電話で在籍確認され、消費者金融と比べても柔軟な対応は望めないのです。

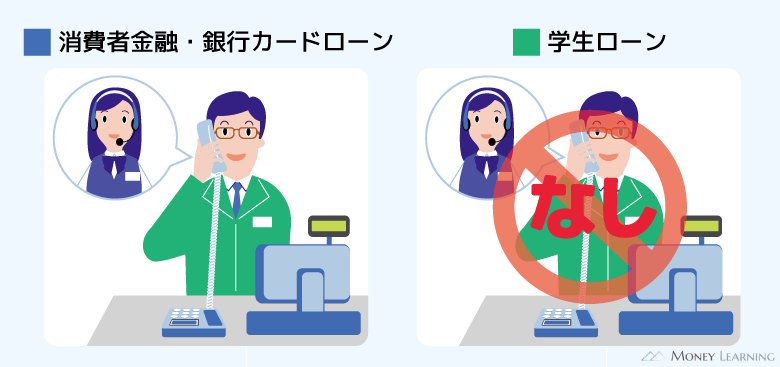

学生ローンは電話による在籍確認なしが多い

貸金業者の中には、学生をメインターゲットに営業する「学生ローン」も存在します。

一部の学生ローンは親権者の同意があれば未成年の学生でも申し込め、大手消費者金融よりも少しだけ低い金利設定のところもあります。

また、業者にもよりますが、「アルバイト先への電話連絡は行わない」としているところも多いです。

通常、バイトの学生に電話がかかってくることは少ないため、その点への配慮だと考えられます。

学生ローンは学生、もしくは学生時代から取り引きのある人しか利用できませんが、どうしても在籍確認が不安という人にとっては選択肢のひとつになるでしょう。

ただし、学生ローンは店頭や銀行振込での融資が基本で、カードローンタイプの商品の扱いはほぼありません。サービスの利便性は大手消費者金融などにかなり劣るので注意してください。

正社員・公務員以外がカードローンの在籍確認を受けるときの注意点

カードローンの在籍確認は雇用形態に関係なく行われるものです。ただ、正社員や公務員以外の場合、在籍確認で注意したい点がいくつかあります。

「パート・アルバイト」「派遣社員」「個人事業主」「専業主婦」の4つに分けて、在籍確認の注意点を説明していきます。

パート・アルバイトの場合

パートやアルバイトで働いている場合も在籍確認はあります。

電話がかかってくるのは申込者の勤務する店舗で、本社などではありません。申し込みフォームの勤め先の欄には、勤務地を入力するようにしてください。

チェーン店やフランチャイズ店で働いている場合、本社などを勤め先にしてしまうと、在籍確認が取れない可能性もあります。

派遣社員の場合

派遣社員として働く場合、在籍確認先は派遣元、もしくは派遣先のどちらかです。基本的には雇用契約を結んでいる派遣元で確認される場合が多いものの、カードローン会社によって異なります。

派遣元と派遣先のどちらを記入するのか、または両方を記入するのかは、申し込みフォームに記載されているので、その指示に従ってください。

また、事前に連絡しておけば、派遣元と派遣先のどちらに電話をかけるか相談できる場合もあります。

派遣元の企業では、派遣社員の在籍確認が取りにくいこともあるため、心配な点があるなら早めに相談しましょう。

個人事業主(自営業者)の場合

個人事業主の場合、企業などに雇用されているわけではないので、電話で在籍確認をする意味があまりありません。

勤務先の欄には自身の事業所の情報を記入しますが、電話は本人確認のための携帯電話への連絡だけということもあります。

また、「事業所に固定電話を置いていない」「仕事とプライベートで同じ番号を使っている」ということもあるでしょう。

審査では仕事用の固定電話を設置している方が有利です。加えて、「個人事業主で固定電話がない場合は申込不可」としているところも、銀行カードローンを中心にあるので注意してください。

このような場合も消費者金融の方が柔軟に対応してくれます。ただし、個人事業主は在籍確認で安定収入の有無をチェックできないため、確定申告書、事業の内容や実態の分かる書類の提出も求められることが多いです。

個人事業主でもカードローンの契約は十分に可能ですが、企業に雇用されている人よりも審査は慎重になります。

専業主婦の場合

まず、消費者金融や信販系カードローンは総量規制の対象で、専業主婦の利用は不可です。

その一方で、一部の銀行カードローンは配偶者に安定した収入があれば専業主婦も申し込めます。銀行カードローンも在籍確認をしますが、専業主婦はそもそも職場がないため、在籍確認はありません。

また、基本的に配偶者の職場に連絡がいくこともないです。ただし、申込者本人に収入があるわけではないので、審査に通ってもカードローンの限度額はかなり低めになるでしょう。

カードローンの新規申込時以外に在籍確認が行われることはある?

カードローンの在籍確認は新規申込時に行われるもので、それ以外のタイミングで再度確認されることは少ないです。

「転職した場合」「カードローンの契約が更新された場合」「限度額の増額を申請した場合」の3つのシチュエーションに分けて、在籍確認がまた行われる可能性について説明していきます。

転職して職場が変わった場合

カードローンの契約期間中に転職で勤務先が変わることもあると思いますが、転職で在籍確認が再度実施されることはほぼありません。

ただ、勤務先が変わった段階で登録情報の変更は必要です。会員ページにログインして、登録されている勤務先の情報を修正してください。

基本的にカードローン会社側が勤務先の変更を知る術はありませんが、登録情報は常に最新の状態にしておく義務が会員にあります。

変更を怠るのは規約違反にあたる可能性が高いので注意しましょう。

カードローンの契約を更新した場合

カードローンは自動車ローンや住宅ローン、ショッピングローン(ショッピングクレジット)などのサービスとは違って、最初から返済期間が決まっているわけではありません。

審査で決まる限度額の範囲内なら自由に借り入れ・返済を繰り返し行えます。このような商品の性質上、契約期間はありますが、解約、もしくは更新しない申し出がない限りは、自動的に契約は更新されていくのです。

ただ、契約更新の際には審査があります。この際に在籍確認が行われることは少なく、カードローンの利用状況に問題がなく、返済能力の低下などもなければ自動更新になるでしょう。

限度額の増額を申請した場合

カードローンは審査で限度額が決まりますが、最初の限度額は申込時の返済能力から判断されたものです。

長く使っていて利用実績ができると増額を打診されることもありますし、契約者側から増額を申請することもできます。

このときも審査が実施され、見られるポイントは新規契約時と変わりません。ですが、在籍確認は行わないケースも多く、信用情報や属性情報(年収や勤続年数など)の変化に利用実績を加味して、限度額が再審査されることになります。

増額審査で在籍確認が行われるとしたら、「前回の在籍確認から年数が経過している」「新規契約時から勤務先が変更になっている」といったケースです。

特に限度額が高額な場合は、審査は通常よりも慎重になるため、在籍確認や収入証明書の提出が再度必要なことがあります。

カードローンの在籍確認ができずに審査に落ちるケース

繰り返しになりますが、在籍確認はカードローン審査の終盤で行われます。

申し込み後すぐ行われる仮審査の段階で基本的な返済能力や信用情報はチェックされており、在籍確認まで行けば、審査に落ちることはほぼありません。

ですが、次のようなケースでは、在籍確認できずに審査落ちになる可能性が高いです。

- 在籍が否定された場合

- 休職中など職場に籍はあるが現在は働いていない場合

- はっきりと在籍確認できる回答がなかった場合

- 私用の電話だと判断され取り次ぎを拒否された場合

- 本人が電話に代われなかった場合

- 何度かけても電話が繋がらなかった場合

- アリバイ会社を利用した場合

在籍が否定された場合

在籍確認は本人が不在でも行えますが、電話を受けた人の返答によっては審査に通りません。

例えば、「◯◯というものは在籍しておりません」や「◯◯はすでに退職しております」といった返答では、現在の勤務状況の確認ができず、返済能力があるとはいえないのです。

嘘の勤務先を申告するというのはもちろんダメですが、人数の多い職場で働くパート・アルバイトも注意する必要があります。

電話を受けた社員が名前を把握していないと、働いているのに在籍確認が取れないといったケースも考えられます。

勘違いで在籍が否定されるケースは稀ですが、心配なら「カード会社から連絡が来るかもしれない」と社員に伝えておくとスムーズでしょう。

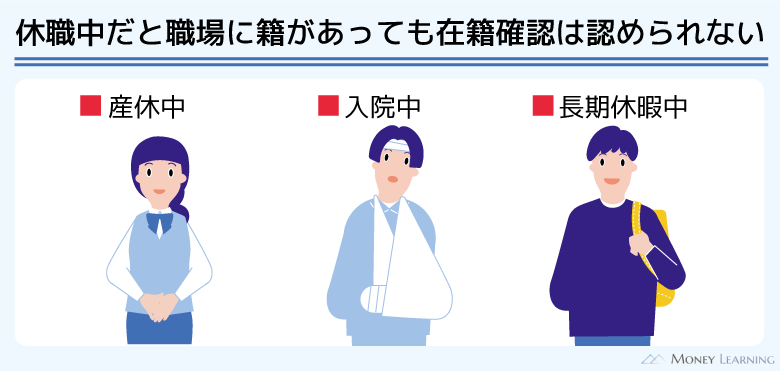

休職中など職場に籍はあるが現在は働いていない場合

申告した企業に在籍していても、休職中などの場合は審査に通りません。在籍確認の目的は返済能力のチェックですが、休職中は「安定して収入を得ている」とみなされないのです。

「産休や病気・ケガで入院している」「長期の休暇を取っている」といったケースでは、在籍確認が理由で審査に通らないでしょう。

このような対応はどのカードローンでも一緒なので、仕事に復帰してから申し込むようにしてください。

はっきりと在籍確認できる回答がなかった場合

勤務先によっては、個人情報保護の観点から在籍についてはっきりと回答しない場合もあります。

また、本人不在時は次回の出社日も確認されるケースがあり、出社日が未定だと長期休暇と同じような扱いになるかもしれません。

本人が代われない場合、電話に出た人から勤務状況を確認できるような回答がなければ、在籍確認が取れたことにはならないのです。

このようなケースでは、一度個人の電話番号に連絡が入り、本人が勤め先の電話に出られる曜日・時間帯を聞かれることもあります。

私用の電話だと判断され取り次ぎを拒否された場合

私用の電話を取り次がない職場だと在籍確認は難しいです。

特に在籍確認は非通知・個人名で、用件も伝えることができないので、業務と関係のない電話だと判断される可能性もあります。

在籍確認の取りにくい職場の場合は、カードローン会社に電話して、電話以外の方法で確認してもらえないか相談すべきでしょう。

本人が電話に代われなかった場合

前述の「はっきりと在籍確認できる回答がなかった場合」とも関連しますが、審査内容によっては、本人が直接電話に出ることが条件になる場合もあります。

基本的に在籍確認は本人不在でも問題ありません。

しかし、勤務状況が疑わしいようなケース、慎重に確認しなければならないような理由があるケースにおいては、本人が直接電話に出なければいけないこともあるので覚えておきましょう。

何度かけても電話が繋がらなかった場合

電話のタイミングによっては職場に電話が繋がらないこともあるでしょう。その場合、日時を改めて、在籍確認が行われます。

もし、何度かかけて繋がらないようなときは、確認の連絡が携帯電話などに入ることが多いです。その際に勤務先の番号、電話の繋がりやすい時間帯などが確認されます。

ただ、何度かけてもダメな場合は、「在籍確認できなかった」と判断される可能性もあるので注意してください。

アリバイ会社を利用した場合

アリバイ会社とは在籍確認などを行うために利用される会社のことです。

賃貸やローンの審査に通りにくい属性の人が、その会社で働いているかのように装うのですが、勤務実態はありません。

もちろん、このような行為には問題があります。アリバイ会社の利用がバレればカードローンの審査には通らず、要注意人物に登録される可能性もあるでしょう。

また、主なアリバイ会社、その関連企業は連絡先を把握されている可能性が高いです。

加えて、カードローンなどの融資の審査に通過するために在籍確認を代行したり、書類を作成したりするのは法律上も問題があります。さまざまなリスクがあるので絶対に利用してはいけません。

スムーズにカードローンの在籍確認を済ませるポイント

大手消費者金融の場合、審査は最短3分~20分程度です。また、在籍確認も数分の会話で完了します。

ただし、在籍確認が終わるまでは、契約完了にはならず、カードローンの利用もできません。在籍確認に時間がかかってしまうと、カードローンを利用するのも遅くなるので注意してください。

スムーズに在籍確認を済ませるためには、以下のようなポイントがあります。

- 土日や夜間の申し込みは職場の営業日、営業時間に注意する

- すぐ自分に繋がる番号に電話をかけてもらう

- 急いでいるときは即日融資の希望を伝えておく

土日や夜間の申し込みは職場の営業日・営業時間に注意する

大手消費者金融であれば夜9時くらいまでは営業していることが多いです。しかし、消費者金融の営業時間内であっても、職場に人がいなければ在籍確認はできません。

例えば、土日など勤務先の休業日、勤務先の営業時間後は在籍確認の取れない可能性が高いです。在籍確認の電話に出る人がいなかった場合、翌日以降に再度行われます。

大手消費者金融なら夕方以降の申し込みでも当日中の契約が可能ですし、土・日・祝日も平日と同じように営業しています。

ですが、在籍確認の取りにくい曜日や時間帯があるときは、できるだけ早めに申し込むと良いでしょう。

すぐ自分に繋がる番号に電話をかけてもらう

カードローンの申し込みフォームに入力する勤務先の電話番号は、すぐに自分に繋がる番号を記入するのが原則です。

例えば、会社の代表番号だけでなく、自身の所属部署に繋がる番号まで記入する方が、在籍確認は取りやすくなります。

小さな会社ですぐに電話を代わってもらえるようなケースは問題ないものの、比較的、大きな会社に勤めているときは注意してください。

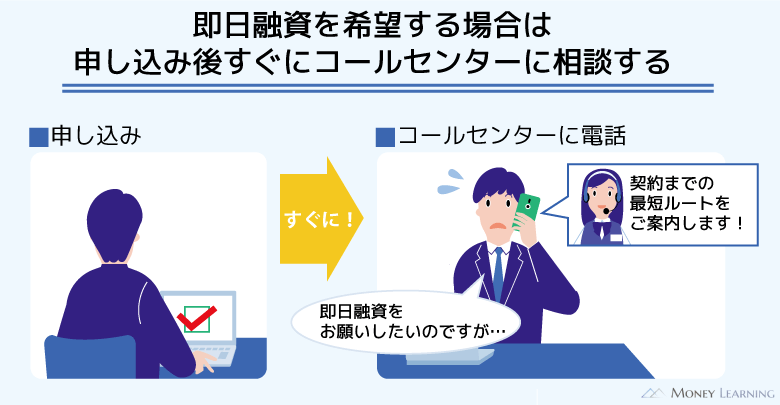

急いでいるときは即日融資の希望を伝えておく

消費者金融は即日融資にも対応しているので、申し込みの当日にお金を借りることもできます。ただし、在籍確認が取れなければ、契約は翌営業日以降になってしまいます。

もし即日融資を希望しているなら、その旨を申し込み後、電話で伝えておくと良いでしょう。

契約までの最短ルートを教えてもらえますし、電話での在籍確認が難しいときは、書類提出による代替確認を提案してもらえるかもしれません。

また、ひとまず低めの限度額で契約して、その後、電話による在籍確認をしてから限度額を変更するという対応を取ってもらえることもあります。

「職場に人がいなくて電話での在籍確認は難しい」という場合も、相談すれば対応してもらえることもあるのです。

まとめ

カードローンの審査において、現在の勤務状況を確かめる在籍確認は基本的に避けられません。

中には嘘の勤務先情報でカードローンの申し込みをする人もいるため、在籍確認で「職場は正しいのか」「本当に働いているのか」をチェックしているのです。

ただし、プライバシーへの配慮は徹底されており、バレないように在籍確認してくれるので安心してください。

また、重要なのは返済能力をチェックすることなので、会社への電話連絡を回避することもできます。

- 在籍確認は「申告した職場で働いているのか」を確認する作業

- 在籍確認は電話で行われることが多い

- 電話は非通知、個人名で本人以外に用件を伝えない

- 申込者本人が不在でも在籍確認は行える

- 指定書類の提出で電話による在籍確認の代わりになることもある

- 大手消費者金融なら柔軟に在籍確認に関する相談に乗ってくれる

- 一部の消費者金融は会社への電話連絡なしで利用可能

「バレないといわれても、電話がかかってくるのはやっぱり不安…」

このようなときは、大手消費者金融のカードローンに申し込みましょう。

事前に相談すれば書類提出で代替確認できる場合もありますし、最初から勤め先への電話連絡はしないとしているところもあります。

中小規模の消費者金融、銀行カードローン、信販系カードローンよりも電話連絡をなしにしやすいのでおすすめです。

- 著者:板垣 雄(貸金業務取扱主任者)

-

2021年に「貸金業務取扱主任者資格試験」に合格。お金に関する問題は、さまざまなライフイベントで発生します。「借りる」という観点だけにとらわれずに、さまざまなお金に関する問題を解決するための知識をお伝えします。>>プロフィール

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。