大手消費者金融や銀行のカードローンを利用する場合、審査を避けて通ることはできません。しかし、さまざまな理由から「審査なしのカードローンを探している」という人も多いでしょう。

本当に審査なしでお金を借りられるカードローン、審査を回避できる裏技のようなものは存在するのでしょうか?

結論から言ってしまえば、審査なしのカードローンは存在しません。

すべての消費者金融やクレジットカード会社、銀行を調査したわけではありませんが、このように断言できるのにはしっかりとした根拠があります。

そのため、審査なしのカードローンを探すのではなく、審査があっても大丈夫なあなたに合ったカードローンの選び方を知りましょう。

この記事では、審査なしのカードローンが存在しない理由、審査が不安な場合に知っておくべき商品選びのポイント、カードローン以外の審査なしでお金を借りる方法についてまとめました。

目次

「審査なし」「審査に落ちない」カードローンは存在しない?

前述のとおり、「審査なし」のカードローンは存在しませんし、「絶対に審査に落ちない」と言い切れるようなカードローンもありません。

消費者金融や銀行といった金融機関も営利企業なので、貸したお金を利息込みで返済できる人にしか融資しないのです。つまり、企業の利益を考えれば、カードローンの契約に審査があるのは当然だといえるでしょう。

また、貸し付けで審査があるのは社会福祉、相互扶助などの目的を持った共同組織金融機関、一般社団法人や社会福祉法人などの非営利企業も同様です。

営利目的でない貸し付けであっても、返済されなければ損失になりますし、事業の継続も難しくなります。カードローンだけでなく、融資を受ける以上、審査は避けて通れないものなのです。

加えて、金融機関による過剰融資を防ぐために、法律においても審査は義務化されています。

消費者金融やカード会社には返済能力の調査義務がある

消費者金融やクレジットカード会社などの貸金業者は、貸金業法の下で貸付事業を行っています。そして、貸金業法では審査に関して次のような規定があります。

(返済能力の調査)

貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。引用元: 貸金業法13条

貸金業者が審査をしっかりと行わなければ、返済能力のない人への融資、返済能力を超えた金額の融資になるかもしれません。

そうなると貸金業者が損をするだけでなく、多重債務者、自己破産者も増えるでしょう。これは貸金業者と個人の間の問題に留まらず、社会全体の問題になります。

そのため、法律では、貸金業者に対して返済能力の調査を義務付けているのです。

また、返済能力の調査方法では「信用情報」と「収入証明書」の確認についても条文に記されています。

信用情報の確認

貸金業者が返済能力の調査を行う場合、信用情報を確認することが法律で定められています。

信用情報には他社での借入状況、これまでのクレジットカードやローンの返済状況などが載っているので、返済能力の調査ではこれらの項目を必ずチェックするのです。

他社借入がない人、過去の返済にいっさい遅れがなかった人は問題ありません。ですが、多額の他社借入がある人、過去に返済トラブルを起こした人は審査に通りづらくなるでしょう。

返済能力を評価するにあたって重要な指標になる項目は、以下の表ように登録から数年間は信用情報に残ります。

| 登録情報 | 登録期間 |

|---|---|

| 長期間の延滞 | 5年間 |

| 強制解約 | 5年間 |

| 保証履行 | 5年間 |

| 任意整理 | 5年間 |

| 個人再生 | 5年間~10年間 |

| 自己破産 | 5年間~10年間 |

※ 登録される内容、期間は、信用情報機関によって異なります。

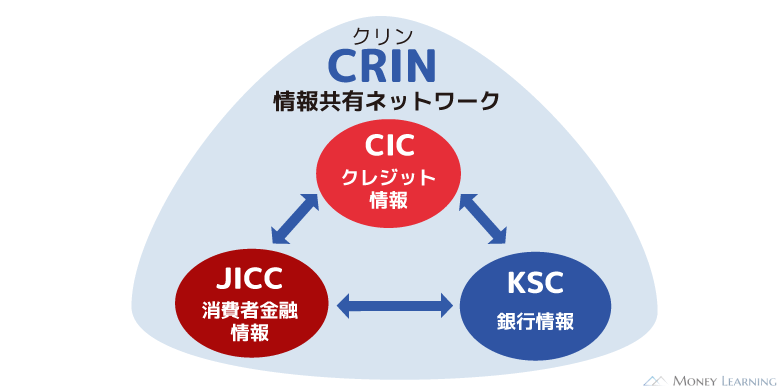

日本の信用情報機関は「日本信用情報機構(JICC)」「シー・アイ・シー(CIC)」「全国銀行個人信用情報センター」の3つです。

これらの信用情報機関はCRINという相互交流ネットワークを利用して、それぞれで管理している情報を共有しています。

センターは、次の個人信用情報機関と提携して情報交流CRIN(Credit Information Network:クリン)を実施しており、センターおよび提携個人信用情報機関の会員は、各機関の延滞、代位弁済等の情報および本人申告情報の一部を相互に利用することができます。

引用元: 一般社団法人全国銀行協会ホームページより

信用情報機関によって登録期間にばらつきのある項目もありますが、上記の期間は審査に通るのは難しいと思ってください。

収入証明書の確認

現在の貸金業法には「総量規制」というルールが導入されています。これは貸金業者による過剰貸付の防止を目的としたルールで、2010年6月に完全施行されました。

総量規制下において貸金業者は顧客の年収の1/3を超える貸し付けが禁止されています。(他社借入の残高も含みます。)

貸付金額が年収の1/3を超えないようにするには、「他社借入」そして「顧客の年収」の2点を把握しなければいけません。

年収に関しては申し込みフォームの入力内容に加えて、次に該当する場合は必ず書面で確認することが義務付けられています。

- 一社で50万円超を借りる場合

- 複数社で100万円超を借りる場合

このどちらにも該当しないなら、収入証明書を提出しなくて良い場合もあります。ただし、収入証明書の提出が不要でも審査なしというわけではないので注意してください。

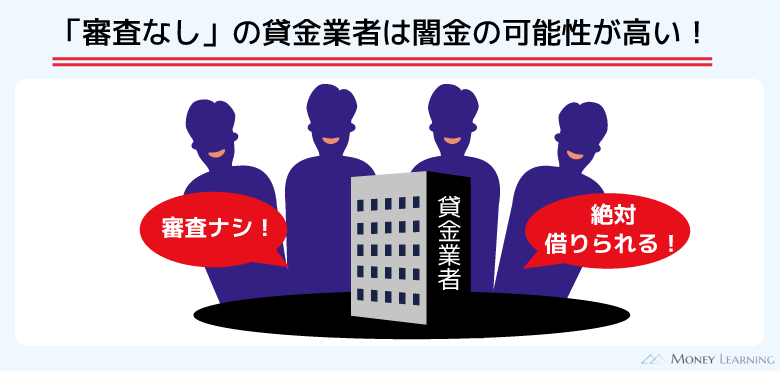

「審査なし」の文言を見たら闇金を疑うべき

カードローンで審査を避けられない理由について説明してきましたが、もし「審査なし」のような文言を見たら闇金を疑うべきです。

実は、実際に審査をするかどうかに関係なく、このような言葉での勧誘自体が違法であり、正規の業者であれば絶対に使いません。

「審査なし」の言葉で集客するのは禁止

貸金業法では、貸金業者の勧誘方法に関しても規制しています。「審査なし」や「絶対に借りられる」などのような文言は、貸金業法第16条(誇大広告の禁止等)に抵触する可能性があるのです。

法律では、貸金業者の広告、勧誘において次のような表示や説明をしてはいけないとされています。

借入れが容易であることを過度に強調することにより、資金需要者等の借入意欲をそそるような表示又は説明

引用元: 貸金業法16条2項3号

「審査なし」や「無審査」という言葉でお金を借りたい人を集めるのは、まさにこの条文に該当します。また、「債務整理をした人でも大丈夫」や「他社で断られた人もOK」なども同様です。

正規の業者であれば、このような法律に違反している文言での広告、勧誘をすることはありません。

違反した場合、刑事罰の対象にはならないものの、行政処分の対象にはなります。つまり、業務停止命令などの可能性はあるのです。

もし「審査なし」という言葉を使っていたなら、そもそも登録を受けずに貸付事業を行っている闇金の可能性が高いと思ってください。

闇金が審査なしで融資できる理由

お金を貸す以上は、返せるかどうかを調べる必要がありますが、なぜ闇金は審査なしで融資できるのでしょうか?

実は、闇金もお金を返せない相手には融資しません。

ただ、闇金は法律で禁止されているような方法でも債権回収をするため、正規の金融機関の審査に落ちた人にも融資できるのです。審査なしで融資をしているというよりは、審査の基準が異なるのだと考えてください。

例えば、闇金は「他人からお金を借りて返済するように脅す」「債務者の家族に返済を迫る」「給料日に職場や自宅で待ち伏せする」などの法律に違反した取り立てもします。

審査なしで利用できるカードローンを探していた人もいるかもしれませんが、このような危険性があるので絶対に関わりをもたないようにしましょう。

闇金は利息制限法を超えた金利で融資するため、たとえ返済できたとしても、本来なら払う必要のないお金まで取られてしまいます。

「審査なし」が無理でも大丈夫!審査が不安な人向けのカードローンの選び方

ここまで説明してきたように審査なしのカードローンは存在せず、「審査なしで融資しますよ」と宣伝しているような業者は闇金なので利用は危険です。

ただ、一度審査に落ちたことがあるくらいならカードローンを諦める必要はありません。

カードローンにもさまざまな種類があり、商品によって特徴は異なるので、自分に合った商品の選び方を知りましょう。

審査なしのカードローンを探していた理由は人それぞれだと思います。

いくつかのパターンに分けて「どのようなカードローンを選ぶべきか」「どのような行動をとるべきか」をまとめました。

| 審査が不安な理由 | 具体例 | 検討すべき商品・行動 |

|---|---|---|

| 審査に落ちたことがある | 銀行の審査に落ちた | 大手消費者金融 |

| 消費者金融の審査に落ちた | お試し審査ができる別の消費者金融 | |

| 何社も審査に落ちている | ・中小消費者金融 ・おまとめ、借り換え |

|

| 収入や他社借入に不安がある | パート・アルバイト勤務 | お試し審査ができる消費者金融 |

| 学生 | ||

| 他社借入あり | ・お試し審査ができる消費者金融 ・おまとめ、借り換え ・増額 |

|

| 審査結果の連絡を待てない | 即日融資を受けたい | ・最短3分~20分審査・融資の大手消費者金融 ・申込画面上で簡易審査の結果が分かる消費者金融 |

| 審査でかかってくる電話を避けたい | 職場にバレたくない | ・Web完結対応の消費者金融 |

| 収入証明書の用意が難しい | 働き始めたばかり | ・収入証明書が必要なケースを把握する ・希望限度額を少額にする |

| 審査に通らない理由がある | 無職 | ・専業主婦なら銀行カードローン ・質屋などを利用する |

| 信用情報がブラック | ・中小消費者金融 ・信用情報の登録期間が経過するのを待つ ・質屋などを利用する |

大手消費者金融は審査通過率が高い

審査なしで利用できるカードローンを希望していた人の多くは、「審査に通らないかも…」という不安を持っていると思います。

この記事でも説明したようにカードローンの契約には必ず審査が必要です。申込条件を満たしていても、審査の結果、契約できないと判断されることもあるでしょう。

カードローンの審査基準は非公開なので、なぜ審査に通らなかったのかは教えてもらえませんが、申込条件をクリアしており、審査に落ちてしまう理由に心当たりがないのであれば、その会社の審査方針に合わなかっただけの可能性が高いです。

ただ、一般的に銀行は消費者金融よりも審査基準が厳しくなりやすいため、過去に銀行の審査で否決された人は消費者金融を検討しましょう。

大手消費者金融は審査通過率が高く、お試し審査も受けられるのでおすすめです。

| 消費者金融 | 金利(実質年率) | 限度額 |

|---|---|---|

| プロミス | 2.5%~18.0% | 1万円~800万円 |

| アコム | 2.4%~17.9% | 1万円~800万円 |

| アイフル | 3.0%~18.0% | 1万円~800万円 |

これらの大手消費者金融では40%~45%ほどの審査通過率であり、公式ホームページには「満20歳以上で、安定した収入がある」なら学生、パート・アルバイトでも申し込める旨が記載されています。

アコムなど大手消費者金融は、まだカードローンを利用したことがない人が1社目の借入先として選ぶ事が多いため、審査通過率が高いと考えられるのです。

お試し審査は「年齢」「年収」「他社借入」などの情報から審査に通るか診断できるので、診断結果を見てから正式な申し込みに進んでください。

| おすすめ3社 | |

|---|---|

|

プロミス 初回借入した日から30日間無利息なのはプロミスだけ。公式のスマホアプリを使うことで、銀行口座への入金も超便利! |

|

アイフル スマホアプリで、セブン銀行ATM・ローソン銀行ATMで借入可能!WEB完結で原則電話なし・郵送物なしなので誰にもバレない |

|

SMBCモビット 【超便利】スマホATM取引で原則24時間いつでもお取引ができる!こっそり借りたい方も安心!来店なし!WEBで完結可能! |

※プロミスの最短3分融資はお申込み時間や審査によりご希望に添えない場合がございます。

申込画面上ですぐに審査結果が分かるカードローンもある

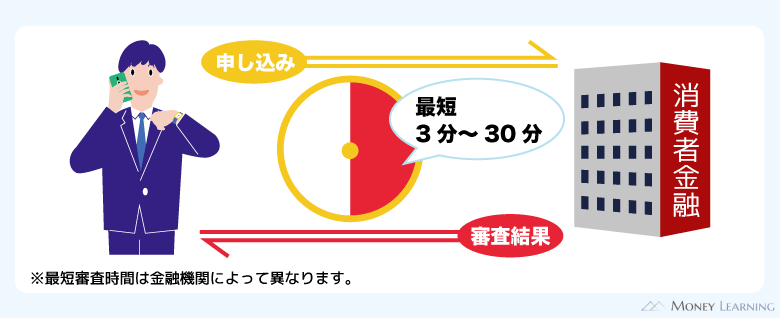

「すぐにお金が必要で、審査に時間がかかると待っていられない」という人にも消費者金融のカードローンがおすすめです。

以下の大手消費者金融の場合、スムーズに進めば最短3分~20分程度で審査結果が出て融資を受けられます。

さらに、以下の消費者金融では、申込内容をもとに簡易審査を行ってくれるサービスがあり、最終的な融資決定の前に簡易審査の結果を申込画面上で確認可能です。

| 消費者金融 | サービスの特徴 |

|---|---|

| SMBCモビット | ・10秒で簡易審査結果表示 |

| レイク | ・申し込み後、審査結果を最短15秒で表示 ・画面上で確認できるのは8:10~21:50 ※ 毎月第3日曜日は8:10~19:00までです。また、年末年始を除きます。 |

ただし、正式な融資までは最短10分~15分程度かかり、最終的な審査時間に大きな差が出るわけではありません。それでも、十分にスピーディでしょう。

なぜ大手消費者金融の審査はスピーディなのかというと、スコアリングシステムと呼ばれるコンピュターによる審査方式を採用しているからです。申し込みフォームの入力内容をコンピューターが採点していき、その結果によって融資の可否が判断されます。

審査の手順も効率化されているため、大手消費者金融なら審査結果の連絡を何日も待つことは少ないのです。

※ 審査結果のご案内は、お申込の曜日や時間帯によって翌日以降となる場合があります。

在籍確認での職場への電話連絡はなしにできる

カードローンの審査では「無事に審査に通るのか」だけでなく「職場への電話で借り入れが同僚にバレないか」も不安だと思います。

カードローンの審査はなしにできませんが、勤務状況の確認のための電話連絡に関してはなしにすることも可能です。

審査の際に勤務先にかかってくる電話を「在籍確認」といいます。

ただ、勤務状況(本当に申込者が働いているのか)の確認が目的なので、柔軟に対応してくれる消費者金融なら、事前に相談しておけば書類提出で代替してくれることもあるのです。

インターネットからカードローンの申し込みをしたら、コールセンターに連絡をして、在籍確認の方法について相談しましょう。

また、職場への電話連絡をなしにしたい場合は、SMBCモビットやアイフルなどの大手消費者金融がおすすめです。

大手消費者金融は、原則として自宅や勤務先への電話連絡は行わないとしています。

カードローンの審査は収入証明書なしでも受けられる

カードローンの審査では返済能力を調査されますが、必ずしも収入証明書を提出するわけではありません。

運転免許証などの本人確認書類は必須になっている一方で、法律上、収入証明書が必要なのは先ほど説明した「1社から50万円超を借りる場合」「複数者から100万円超を借りる場合」です。

ただし、返済能力の調査のために必要だと判断されたケースでは、これらに該当しなくても提出を求められることがあります。

これは貸金業法で決められているルールなので銀行は対象外ですが、ほとんどの銀行カードローンでも希望限度額50万円超で収入証明書の提出を求めています。

働き始めたばかりで収入証明書を用意できない人、提出する書類は少ない方が良いという人は、希望限度額を50万円以下にしましょう。

他社借入の状況にも左右されますが、上記の条件に該当しなければ本人確認書類だけで良いケースも多いです。

ちなみに、特に説明がなければ希望限度額を少額にしても、審査の厳しさは変わりません。カードローンの審査において希望限度額は参考程度であり、実際の限度額は返済能力に応じて提示されることになります。

大手の審査に通らない場合に知っておきたい中小消費者金融

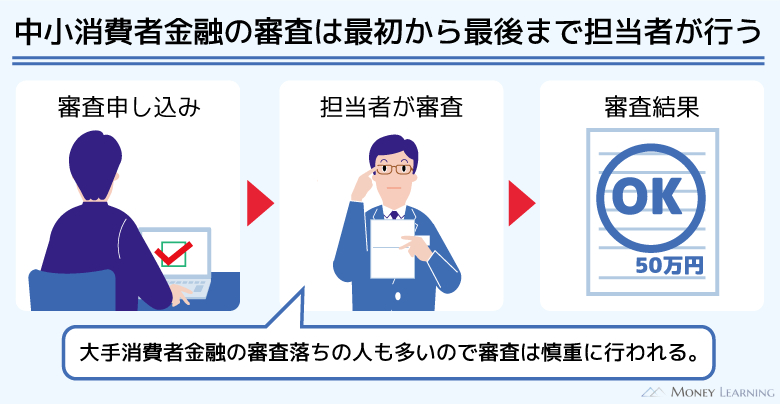

どんなカードローンにも審査はありますが、審査の基準は業者ごとに違います。そのため、ある会社の審査に落ちた人が、別の会社なら審査に通るということもあるのです。

サービスの利便性を考えればまずは大手から審査を受けて、それでダメなときは、中小消費者金融も検討してください。

前述のとおり、大手はコンピューターを審査に導入することで、スピーディな審査を実現しています。ですが、コンピューターでの審査になるため、一定基準以下の申込者は自動的に足切りされてしまうのです。

一方、中小消費者金融は大手の審査で落ちた人の申し込みも多く、その中から返済能力のある人を見つけ出す必要があります。中小消費者金融は大手と異なる審査方式を採用しているため、大手で融資を断られた人でも審査に通るかもしれません。

すでに大手の複数社で審査に落ちている人は、以下のような中小消費者金融への申し込みも検討してみてください。

| 消費者金融 | 金利(実質年率) | 限度額 |

|---|---|---|

| ダイレクトワン | 4.9%~18.0% | 1万円~300万円 |

| ベルーナノーティス | 4.5%~18.0% | 1万円~300万円 |

| セントラル | 4.80%~18.0% | 1万円~300万円 |

| ライフティ | 8.0%~20.0% | 1,000円~500万円 |

| ユニーファイナンス | 12.00%~17.95% | 1万円~300万円 |

中小消費者金融の多くは銀行振込や店頭で融資しますが、表の会社ではカードローンタイプの商品を扱っています。

大手よりも利用できるATMの種類が少ないケースもあるため、どこで使えるのかを確認してから申し込みましょう。

他社借入が複数ある人はおまとめや借り換えも検討しよう

なかなかカードローンの審査に通らない人の中には、他社借入がある人もいるでしょう。他社借入の分だけ返済能力は低く評価されますし、件数が多すぎれば多重債務とみなされる可能性も高くなります。

もし他社借入が原因で審査に落ちてしまっているなら、先に借入残高や件数を減らすことを考えてください。そのためには、おまとめや借り換えが有効です。

他社借入があまり多くない場合には低金利な銀行カードローンで借り換えると良いでしょう。

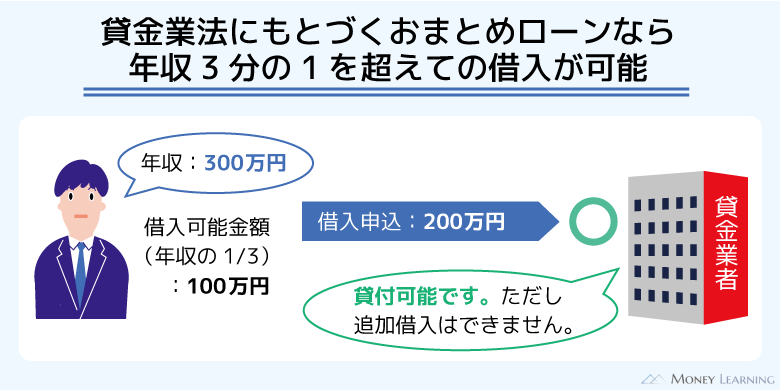

ただし、銀行は消費者金融に比べて審査が厳しめになります。銀行カードローンでの借り換えが難しいときは、消費者金融が扱っている返済専用のおまとめローンを検討してください。

おまとめローンは月々の支払いさえもギリギリという人向きの返済専用商品で、総量規制の対象外とされています。貸金業法に基づき、金利や毎月の返済額が借り換え前を上回ることはありません。

専業主婦も一部の銀行カードローンなら申込可能

消費者金融やクレジットカード会社は総量規制の対象なので、収入のない人の利用はできません。その一方で、銀行に関しては、商品ごとの申込条件を満たせば専業主婦なら申し込める場合があります。

それ以外の無職の人の利用はできないものの、一部銀行では、配偶者に安定した収入のある専業主婦の申し込みを受け付けているのです。

審査はあるので落ちてしまう可能性はありますが、専業主婦がカードローンに申し込む場合は、以下のような商品を検討してください。

- イオン銀行カードローン

- PayPay銀行 カードローン

ただし、自身の収入がない専業主婦は、審査に通っても限度額は低めになります。基本的には最大でも50万円以下の限度額になるでしょう。

一方、パートでも本人に毎月の収入があるなら、消費者金融のカードローンも利用可能なので選択肢は増えます。

カードローン以外で無職・ブラックでも審査なしでお金を借りられる方法はある?

繰り返しになりますが、本人に収入がない場合、専業主婦を除いてカードローンの利用はできません。少額融資アプリでも同様です。また、現在の安定収入はあっても、信用情報がブラックだとかなり審査に通りづらいのも事実です。

お金を借りずに済むならそれで良いですが、どうしてもお金を借りたいこともあると思います。

無職、もしくは信用情報がブラックだとカードローンの利用は難しいですが、次のような方法なら借り入れできるかもしれません。

- クレジットカードのキャッシング

- 質屋

- 生命保険の契約者貸付

- 給料の前借り

- 公的な貸付制度

上記の方法にも条件があるので、それぞれの借入方法について簡単に説明していきます。

クレジットカードのキャッシング枠を確認する

キャッシングのサービスがあるクレジットカードなら、カードローンと同じように借り入れできます。ですが、キャッシング枠の設定にも審査があり、無職、または信用情報がブラックの場合、キャッシングの申し込みをしても審査に落ちる可能性は高いです。

その一方で、カード発行時などにキャッシングを設定していたクレジットカードがあるなら、限度額の範囲内でお金を借りられます。クレジットカードの会員ページなどから、キャッシングの設定を確認してみましょう。

ただし、以前の職場で働いていたときに作ったクレジットカードの場合、登録されている勤務先や収入に関する項目が最新かもチェックしてください。

キャッシングの審査では在籍確認などで勤め先の確認をするものの、カード会社は転職、離職の情報まで把握することはできません。登録情報は常に最新にしておく必要があり、変更があったときは、会員から届け出る義務があるのです。

以前に設定したキャッシング枠があっても、登録情報の変更があるなら先に変更しましょう。

質屋では審査はなくモノを担保に借り入れできる

質屋ではブランド品や貴金属などのモノを担保にお金を貸してくれるので、顧客の収入や信用情報の審査は行いません。そのため、現在無職の方、信用情報がブラックな方でも利用できます。

カードローンに比べて金利は高めの傾向になりますが、どうしてもお金が必要なときは選択肢のひとつになるでしょう。

一定期間内に借りた金額と利息を支払えば預けたモノは返ってきます。逆に預けたモノを諦めれば支払いの必要はなく、利上げ(利息を支払って、預かる期間を延長すること)することも可能です。

生命保険に加入しているなら契約者貸付で審査なし

契約者貸付に対応している生命保険では、契約している保険の解約返戻金を担保にお金を借りられます。解約返戻金の一定割合以下での貸し付けなので、利用には審査がありません。

保険の契約期間中ならいつ返済しても大丈夫ですが、利息は加算されていきます。借りた金額と利息の合計金額が解約返戻金を上回った場合、保険が失効するリスクがあるので注意してください。

給料の振り込みを前倒しにしてもらう

法律では、すでに労働した分の給与に関しては、非常時(出産、結婚、病気、災害など)に限って本来の支払日よりも前倒しで請求でき、使用者はそれに応じなければいけないとされています。(労働基準法25条)

非常時に限りますし、法律で認められているのはすでに行った労働分の給与だけですが、このような法律があることも知っておくと良いでしょう。

また、勤務先に従業員貸付(社内貸付)の制度があり、条件を満たすならその利用も考えてください。社内の担当部署での審査になるため、他社借入の状況など信用情報の登録内容をチェックされることはありません。

生活福祉資金貸付などの公的な制度

一定以上の返済能力がなければ消費者金融や銀行でお金を借りることはできませんが、国や自治体の公的な貸付制度の場合、民間金融機関からの借り入れができない人を対象にしたものもあります。

制度ごとの貸付対象者に該当するかは厳しくチェックされるものの、消費者金融や銀行を利用できなかった人でも対象になる可能性はあるのです。

公的な貸付制度の目的は、利益を得ることではありません。そのため、民間金融機関に比べてかなり利率は低く、制度によっては無利子のものもあります。

返済を前提とした貸付制度の場合、一定の収入を得ていることは条件になりますが、就職支援とセットになった貸付制度もあり、生活再建のサポートを受けられます。

住んでいる自治体の社会福祉協議会や福祉担当部署などが窓口になっているので、まずはホームページを確認してみると良いでしょう。

まとめ

この記事で説明したとおり、審査なしのカードローンは存在しません。金融機関としては返済能力を把握して契約の可否、限度額を決める必要があり、それは貸金業法においても義務付けられているのです。

最後にこの記事のポイントをまとめます。

- 審査なしを宣伝していたら闇金の可能性あり

- 審査が不安な人には大手消費者金融がおすすめ

- 大手消費者金融ならお試し審査が受けられる

- 職場への電話連絡や収入証明書の提出をなしにすることはできる

- 質屋など審査なしの借入方法もある

審査に関して不安がある場合、審査通過率の高い大手消費者金融を選ぶと良いでしょう。ホームページではお試し審査ができますし、最短3分~20分程度で審査が完了します。

もし質屋や契約者貸付などの方法以外で審査なしを謳う業者があれば、闇金かもしれません。お金を借りられたとしてもトラブルに巻き込まれる危険性が高いので、安心・安全の大手消費者金融を検討してください。

- 著者:板垣 雄(貸金業務取扱主任者)

-

2021年に「貸金業務取扱主任者資格試験」に合格。お金に関する問題は、さまざまなライフイベントで発生します。「借りる」という観点だけにとらわれずに、さまざまなお金に関する問題を解決するための知識をお伝えします。>>プロフィール

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。