お金を借りる方法といえばカードローンやクレジットカードキャッシングがすぐに思いつきますが、最近は、スマホのアプリから借り入れできる手段も増えています。

アプリならスマホひとつあればすぐ申し込めますし、数万円だけ借りたいというときにぴったりです。

お金を借りる以外にも、お小遣い稼ぎに使えるようなアプリはたくさんあります。その中にはマイナーなサービスもあるのですが、やはり知名度の高い大手を利用するのが安心でしょう。

実際、少額の資金需要のニーズは大きく、新規参入はあるものの、安定してサービスを提供できずに新規申込を停止したケースも過去にあるのです。

そのため、お金を借りるのであれば、安心して利用できる「消費者金融」「銀行」「スマホ決済会社」のアプリが主な選択肢になります。

サービスによっては申し込みだけでなく、借り入れの手続きもアプリで完結でき、誰にも知られず、すぐに借り入れが可能です。

お金を借りることのできるアプリと利用時の注意点についてまとめました。

目次

お金を借りられるスマホアプリ15選

この記事ではお金を借りられるアプリとして、15のサービスを紹介していきます。

大まかに分類すると「消費者金融」「銀行」「スマホ決済」の3タイプで、各サービスの特徴をまとめると次のようになります。

| お金を借りられるアプリの種類 | 特徴 |

|---|---|

| 消費者金融 | 少額の個人向け融資に特化した専門業者なので、利便性が高くおすすめ。アプリから利用できるサービスも充実している。 |

| 銀行 | 消費者金融に比べて金利は低めだが、アプリの利便性はあまり高くない。アプリだけでは契約できず、郵送や来店、普通預金口座の開設が必要なケースも多い。 |

| スマホ決済 | スマホ決済(「◯◯ペイ」)業者のローンサービス。近年、新規参入するケースが増えていて、まだまだ発展途上。選択肢として知っておく程度で問題ない。 |

それでは、サービスごとにアプリの特徴を以下で説明していきます。

消費者金融アプリ編

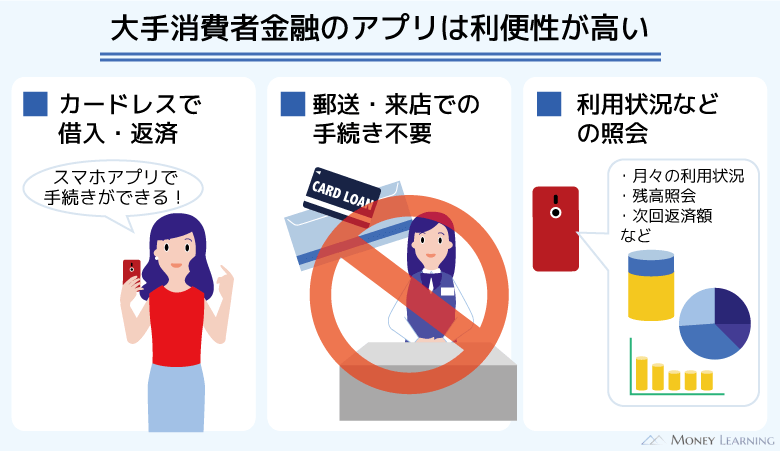

大手消費者金融ではカードローンのサービスを扱っています。

そして、大手消費者金融ならカードを持たなくても、アプリから借り入れや返済の手続きができるのです。

また、申し込みだけでなく、必要書類の提出などもアプリ経由で行え、郵送や来店しての手続きはありません。

月々の利用状況、現在の残高、次回の返済額なども照会できるので、アプリの利便性は非常に高いです。

アプリでお金を借りるのであれば、以下のような大手消費者金融のサービスから選ぶと失敗はないでしょう。

1. PROMISE プロミスのアプリローン

プロミスは最短3分融資(※1)と非常にスピーディで、はじめて利用する人には30日間の無利息期間(※2)もあってお得です。(※1 お申込み時間や審査によりご希望に添えない場合がございます。※2 メールアドレスとWeb明細の登録が必要です。)

ローンカードの発行は契約時に選択できるため、カードレスを選べばアプリだけでサービスを利用できます。

また、アプリから利用できるサービスがかなり充実しているのも特徴になるでしょう。

自分名義の口座への振込融資に加えて、アプリ経由で必要書類を提出したり、スマホATM(※3)でキャッシングしたりもできます。(※3 セブン銀行ATM、ローソン銀行ATMで利用できます。ただし、一部利用できないローソン銀行ATMもあります。)

ほかにも会員向けのクーポンサービスやログイン時の生体認証機能も利用できるので、「選択肢が多くて迷ってしまう…」という人はプロミスがおすすめです。

| 金利(実質年率) | 2.5%~18.0% |

|---|---|

| 限度額 | 1万円~800万円 |

| 無利息期間 | 初回借入の翌日から30日間 ※ メールアドレスとWeb明細の登録が必要です。 |

| 借入方法 | ・ローンカード ・スマホATM ・銀行振込 |

| カードレス契約 | ◯ |

| スマホATM | ◯(セブン銀行・ローソン銀行) |

| 生体認証 | ◯ ※ 端末によっては利用できない場合があります。 |

2. アコムのアプリ「myac」

アコムも消費者金融としての知名度は高く、カードローンの利便性は高いです。

例えば、はじめて契約する人向けに無利息期間があり、審査回答も最短20分とスピーディです。(※ お申込時間や審査によりご希望に添えない場合がございます。)

契約完了後、アプリから振込融資の依頼をすれば24時間最短10秒で振り込んでくれます。(※ 振込実施時間は金融機関によって異なります。)

また、スマホATMが利用でき、アコムのアプリを使ってセブン銀行ATMでの借り入れや返済が可能です。

カードレスの契約もできますので、「近くに自動契約機がないからすぐに借りられない!」という状況も回避できます。

| 金利(実質年率) | 2.4%~17.9% |

|---|---|

| 限度額 | 1万円~800万円 |

| 無利息期間 | 初回契約の翌日から30日間 ※ アコムをはじめて契約する方が対象です。 |

| 借入方法 | ・ローンカード ・スマホATM ・銀行振込 |

| カードレス契約 | ◯ |

| スマホATM | ◯(セブン銀行・ローソン銀行) |

| 生体認証 | ◯ ※ 端末によっては利用できない場合があります。 |

3. アイフルのアプリ

アイフルは周りにバレずにカードローンのサービスをアプリで利用したい人におすすめです。

アイフルでは原則として在籍確認を電話連絡以外の方法で実施していて、勤め先を確認するための電話はかかってきません。(※ 確認が取れない場合は、勤務先への電話による在籍確認が実施されます。)

また、カードレスで利用できるためローンカードを持つ必要はなく、アプリのアイコンを変更することもできます。

どの消費者金融でも周りにバレないような工夫はしてくれますが、中でもアイフルは細かいところまで配慮してくれるのです。

| 金利(実質年率) | 3.0%~18.0% |

|---|---|

| 限度額 | 1万円~800万円 |

| 無利息期間 | 初回契約の翌日から最大30日間 ※ アイフルをはじめて契約する方が対象です。 |

| 借入方法 | ・ローンカード ・スマホATM ・銀行振込 |

| カードレス契約 | ◯ |

| スマホATM | ◯(セブン銀行・ローソン銀行) |

| 生体認証 | ◯ ※ 端末によっては利用できない場合があります。 |

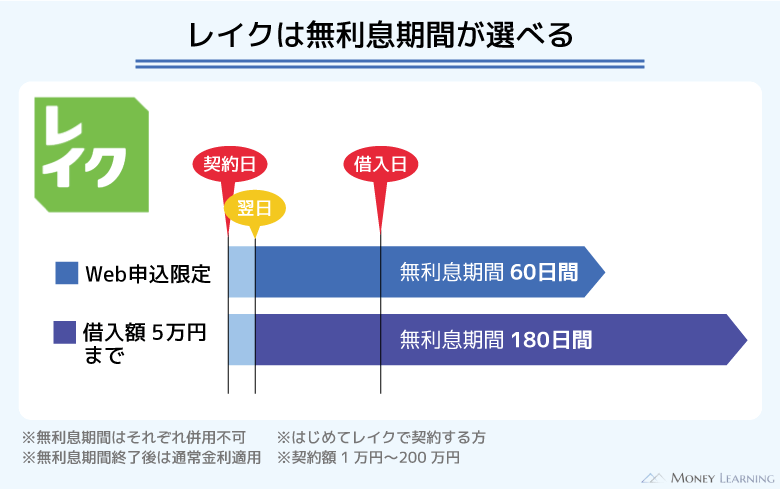

4. レイクのアプリ 「レイクアプリ」

レイクの特徴は、なんといっても無利息期間です。

初めての契約で、契約額が50万円以上(お借入れ額1万円でも可能)の場合は365日間無利息で借り入れできます。

申し込みから借り入れまではWebなら最短10分で、21時(日曜日は18時)までに契約が完了した場合、当日中に振込融資を受けることもできます。(一部金融機関および、メンテナンス時間等を除きます。)

| 金利(実質年率) | 4.5%~18.0% |

|---|---|

| 限度額 | 1万円~500万円 |

| 無利息期間 |

①365日間無利息 ②60日間無利息 ※365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。 |

| 借入方法 | ・ローンカード ・銀行振込 |

| カードレス契約 | ◯ |

| スマホATM | ◯(セブン銀行) |

| 生体認証 | ◯ ※ 端末によっては利用できない場合があります。 |

5. SMBCモビット 公式スマホアプリ

SMBCモビット公式スマホアプリは、振込キャッシング、インターネット返済、スマホATM取引、利用状況の照会などができて、大変便利なアプリです。

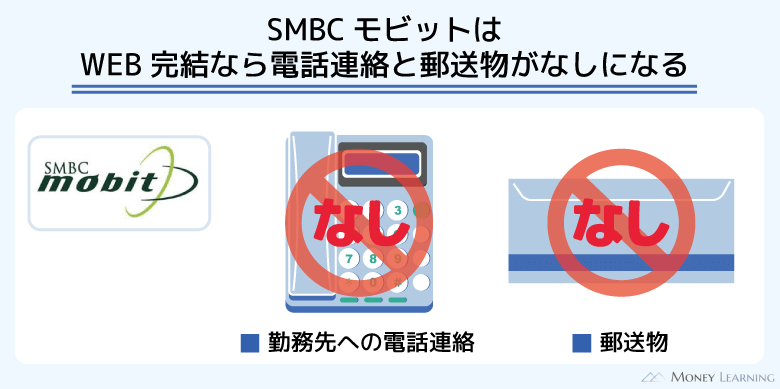

また申込時の書類提出も、公式アプリから可能です。指定の書類と本人の顔写真を提出する「オンライン本人確認」を行えば、契約時の郵送物をなくすこともできます。

オンライン本人確認をして、かつカードレスを選択することで、郵送物なしのWEB完結で契約できるため、職場や家族にバレにくいのが特徴です。

アプリだけで利用するならWEB完結申込をしてください。なお、オンライン本人確認のほか、返済方法を口座振替にすることで郵送物をなしにする方法もあります。

| 金利(実質年率) | 3.0%~18.0% |

|---|---|

| 限度額 | 1万円~800万円 |

| 無利息期間 | なし |

| 借入方法 | ・ローンカード ・スマホATM取引 ・銀行振込 |

| カードレス契約 | ◯ |

| スマホATM取引 | ◯(セブン銀行、ローソン銀行) |

| 生体認証 | ◯ ※ 端末によっては利用できない場合があります。 |

銀行カードローンアプリ編

次は銀行カードローンのアプリを紹介していきます。

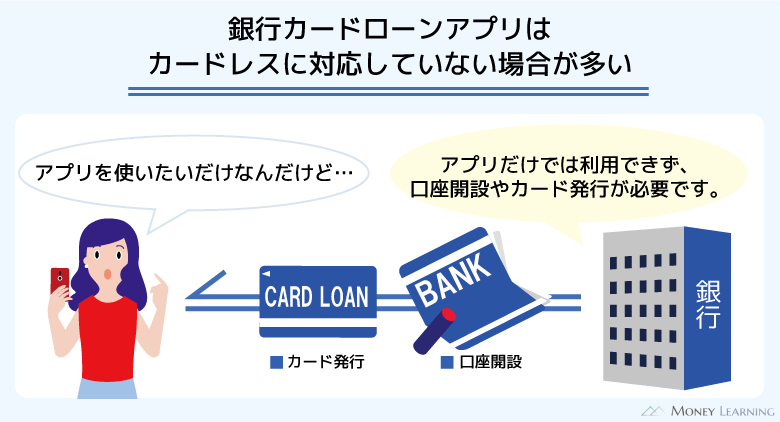

銀行カードローンは金利面でメリットがありますが、そのほかの利便性は消費者金融に劣ることが多いです。そして、アプリから利用できるサービスもあまり充実していません。

基本的にローンカードの発行が必要で、来店・郵送不要のアプリだけで利用できるサービスは少ないので注意してください。

7. 楽天銀行スーパーローンのアプリ

楽天銀行スーパーローンは楽天銀行の銀行口座を持っていなくても便利に使えるのが特徴です。

振込融資、口座振替ともに楽天銀行以外の金融機関も選択できます。(※ 一部選択できない金融機関があります。)

ただし、カードローン専用のアプリはなく、「楽天銀行」のアプリから会員専用サービスの「メンバーズデスク」にログインする形になります。そのため、アプリを使いたい場合は、楽天銀行の口座が必要です。

24時間の即時入金など楽天銀行の口座を利用するメリットもあるので、口座を持っていた方が便利でしょう。

| 金利(実質年率) | 1.9%~14.5% |

|---|---|

| 限度額 | 10万円~800万円 |

| 無利息期間 | なし |

| 借入方法 | ・ローンカード ・銀行振込 |

| カードレス契約 | × |

| スマホATM | × |

| 生体認証 | ◯ ※ 端末によっては利用できない場合があります。 |

8. 三井住友銀行 カードローンのアプリ

三井住友銀行 カードローンはメガバンクの安心感が特徴で、三井住友銀行の普通預金口座を持っていなくても契約が可能です。

ただ、普通預金口座を持っている方なら、キャッシュカードでも借り入れできます。カードレスにはできませんが、ローンカードを持たない選択肢もあるのです。

審査結果の回答は最短で本人確認書類を提出した翌営業日です。この場合、契約完了後、お手持ちキャッシュカードですぐに借り入れができるようになります。

また、カードローン専用アプリがあり、必要書類の提出、利用状況の照会、自分名義の口座への振込依頼などはアプリからも行えて便利です。

| 金利(実質年率) | 1.5%~14.5% |

|---|---|

| 限度額 | 10万円~800万円 |

| 無利息期間 | なし |

| 借入方法 | ・ローンカード ・キャッシュカード(三井住友銀行の普通預金口座を持っている方のみ) ・銀行振込 |

| カードレス契約 | △ ※ 三井住友銀行の普通預金口座がある場合、キャッシュカードでサービスを利用することはできます。 |

| スマホATM | × |

| 生体認証 | ◯ ※ 端末によっては利用できない場合があります。 |

9. 三菱UFJ銀行カードローン「バンクイック」のアプリ

三菱UFJ銀行の「バンクイック」も人気のある銀行カードローンで、口座がなくても申し込め、ローンカードは店舗に設置されているテレビ窓口で受け取ることができます。(※ テレビ窓口でカードを受け取る場合、運転免許証が必要になります。)

ただし、バンクイックのアプリに関しては、機能があまり充実していません。

現状、バンクイックのアプリは申込専用で、利用できる機能は「申し込み」「書類提出」「借入診断」など限定的です。そのため、借入方法は、ATMでカードを使ってキャッシングするか、会員ページから手続きして銀行振込で口座に入金してもらうかになります。

銀行振込には本人名義の三菱UFJ銀行普通預金口座が必要なので、口座を持っていない場合は、カードでの取り引きになるので注意してください。

カードローンのスペックは良いですが、アプリで借りたり、返したりはできないのです。

| 金利(実質年率) | 1.4%~14.6% |

|---|---|

| 限度額 | 10万円~800万円 |

| 無利息期間 | なし |

| 借入方法 | ・ローンカード ・銀行振込(三菱UFJ銀行のみ) |

| カードレス契約 | ◯ ※ 三菱UFJ銀行普通預金口座を持っていてオンライン本人確認をした方はカードレス契約可能 |

| スマホATM | × |

| 生体認証 | × ※ スマホアプリ「三菱UFJ銀行」は生体認証に対応しています。 |

10. PayPay銀行 カードローンのアプリ

PayPay銀行 カードローンは借入専用カードを発行しないタイプの商品で、アプリから自身の口座に振り込むこともできますし、キャッシュカードでも借り入れが可能です。

ただし、このような商品の特性上、カードローンの契約にはPayPay銀行の普通預金口座が必要になります。口座を持っていない場合は、カードローンと同時に口座開設の申し込みも必要なので注意してください。

銀行カードローンの中では高めの金利ですが、その分、アプリの機能は充実しています。本人確認書類や収入証明書の提出はもちろん、審査の進捗状況を確認したり、返済日のプッシュ通知を設定したりもできて便利です。

| 金利(実質年率) | 1.59%~18.0% |

|---|---|

| 限度額 | 最大1,000万円まで |

| 無利息期間 | 初回借入日から30日間 ※ はじめて利用する方が対象です。 |

| 借入方法 | ・キャッシュカード ・銀行振込(ペイペイ銀行のみ) |

| カードレス契約 | △ ※ ペイペイ銀行の口座が必須なので、キャッシュカードを持つ必要はあります。 |

| スマホATM | × |

| 生体認証 | ◯ ※ 端末によっては利用できない場合があります。 |

11. セブン銀行カードローンのアプリ

セブン銀行カードローンの限度額は10万円、30万円、50万円のいずれかで、初回契約時の金利は一律で年15.0%です。利用限度額70万円、100万円への増額申請は可能で、その場合、金利は年14.0%になります。(年収確認書類が必要です。)

借入専用のローンカードの発行はなく、キャッシュカードで借り入れや返済を行います。

ただし、スマホアプリの「Myセブン銀行」はスマホATMに対応していて、カードが届く前でもセブン銀行ATMでの借り入れは可能です。

「カードローンの取り引きで利用できるのはセブン銀行ATMだけ」「セブン銀行の口座が必要」など多少不便なところもあるので、その点には注意してください。

| 金利(実質年率) | 15.0% |

|---|---|

| 限度額 | 10万円・30万円・50万円 |

| 無利息期間 | なし |

| 借入方法 | ・キャッシュカード ・スマホATM ・銀行振込(セブン銀行のみ) |

| カードレス契約 | △ ※ セブン銀行の口座が必須なので、キャッシュカードを持つ必要はあります。 |

| スマホATM | ◯(セブン銀行) |

| 生体認証 | ◯ ※ 端末によっては利用できない場合があります。 |

スマホ決済アプリのローンサービス編

最後に紹介するのはスマホ決済・キャッシュレス決済アプリのローンサービスです。

別のアプリをダウンロードする必要はなく、もともと使っていたアプリからローンを契約できるなど、申し込みやすさがメリットになります。また、ローンサービスでスマホ決済にチャージできるのも特徴です。

企業側からすると、自社やグループのサービスでの囲い込みにもなるため、徐々にローン事業に参入するケースは増えています。

ただ、まだまだ増え始めたばかりで、使い勝手があまり良くないケースもあり、基本的にはそのスマホ決済を利用している人向けのサービスだと考えてください。

12. au PAY スマートローンのアプリ

au PAY スマートローンは、au IDを持っていれば、au以外のスマホを利用している人でも申し込めるローンサービスです。

借入専用のカードなどは発行されず、ネットで口座登録を行えば、それが本人確認にもなるため、原則郵送での手続きは発生しません。

銀行振込で借りる場合、その金融機関の口座に指定の金額が入金されるので、キャッシュカードで引き出しましょう。

また、au PAYの残高にもチャージでき、au PAY プリペイドカードやau PAYのアプリで利用できます。

申し込みはパソコン、スマホでインターネットから行ってください。

| 金利(実質年率) | 2.9%~18.0% |

|---|---|

| 限度額 | 1万円~100万円 |

| 無利息期間 | なし ※ 期間限定のキャンペーンが行われている場合もあります。最新の情報は公式ホームページで確認してください。 |

| 借入方法 | ・au PAY残高へのチャージ ・銀行振込 |

| カードレス契約 | ◯ |

| スマホATM | △(セブン銀行) ※ 2021年1月26日よりセブン銀行スマホATMでの借り入れは停止となっています。 |

| 生体認証 | ◯ ※ 端末によっては利用できない場合があります。 |

13. LINE Pocket Moneyのアプリ

LINE Pocket MoneyはLINE、みずほ銀行、オリコの出資したLINE Credit(株)が提供するローンサービスで、いつも使っているLINEのアプリから申し込み、借り入れ・返済が可能です。

審査には信用力を数値化するLINE Score(ラインスコア)のサービスも活用されており、スコアによって金利などが決定されます。LINE Scoreによって提示される金利は仮の条件であり、本審査後、正式な金利が決定されます。

LINEのアプリ上でローンサービスも利用できるという点が最大の特徴で、審査結果はアプリ内のメッセージで届き、借り入れは「LINE Payへのチャージ」「LINE Payに登録されている口座への銀行振込」でできます。

| 金利(実質年率) | 3.0%~18.0% |

|---|---|

| 限度額 | 5万円~300万円 |

| 無利息期間 | なし ※ 期間限定のキャンペーンが行われている場合もあります。最新の情報は公式ホームページで確認してください。 |

| 借入方法 | ・LINE Pay残高へのチャージ ・銀行振込 |

| カードレス契約 | ◯ |

| スマホATM | × |

| 生体認証 | ◯ ※ 端末によっては利用できない場合があります。 |

14. メルペイスマートマネーのアプリ

メルペイスマートマネーは、フリマアプリのメルカリが提供するローンサービスです。

限度額は最大20万円までとかなり少額融資向きで、メルカリのアプリ上で申し込み、借り入れ・返済ができます。

また、金利と限度額については、メルカリの利用実績が加味されるのも大きな特徴です。返済は銀行口座からの自動引落ですが、メルカリの売上金やポイントも充てられます。

ただし、メルペイスマートマネーは証書貸付方式なので、利用の度に審査が必要です。極度貸付方式のカードローンのように、限度額の範囲内で繰り返し利用することはできません。

そのため、まとまった金額を借りたり、繰り返し借りたりしたい人向きではないでしょう。(※ メルペイスマートマネーは2021年8月3日にサービスを開始しましたが、「メルカリ」ユーザーに対して段階的にサービスが提供されていきます。そのため、メルペイ内に表示がない方は利用できません。)

| 金利(実質年率) | 3.0%~15.0% |

|---|---|

| 限度額 | 1,000円~20万円 |

| 無利息期間 | なし ※ 期間限定のキャンペーンが行われている場合もあります。最新の情報は公式ホームページで確認してください。 |

| 借入方法 | ・メルペイ残高へのチャージ ※ 振込申請をすれば、現金で受け取ることも可能です。 |

| カードレス契約 | ◯ |

| スマホATM | × |

| 生体認証 | ◯ ※ 端末によっては利用できない場合があります。 |

15. ファミペイ ローンのアプリ

ファミペイ ローンは、2021年の夏以降の機能追加が予定されているローンサービスです。

ただし、同時期にアナウンスされていたファミペイの後払い機能(FamiPay翌月払い)はすでに追加されたものの、ローンサービスについてはこれからです。

現時点では、ファミペイのアプリから申し込め、銀行口座へ入金してくれるサービスであることが分かっています。

具体的なスケジュールは発表されていないので、今、お金を借りたい人は大手消費者金融のアプリなどを利用してください。

アプリでお金を借りるなら大手消費者金融が便利な理由

お金を借りられるアプリはいくつもありますが、やはり便利なのは大手消費者金融です。金利面では銀行も良いですが、少額借入であれば金利の影響は大きくありません。

また、銀行カードローンにもアプリはあるものの、見てきたように機能はあまり充実しておらず、基本的にローンカードの発行や口座開設などは必要になります。

そのため、利便性が高く、すべての手続きをアプリ上で完結できる消費者金融がおすすめです。

大手消費者金融のアプリをおすすめする理由は次の5つです。

- 1万円から契約できるので少額借入に最適

- 無利息期間を活用すればお得

- 即日融資にも対応している

- Web完結で来店、郵送がいっさい不要

- スマホATM対応なら近くのコンビニで借りられる

ただし、消費者金融によっても特徴は異なるので注意してください。大手消費者金融のアプリが便利な理由について以下で詳しく説明していきます。

1万円から契約できるので少額借入に最適

カードローンのサービスは審査で決まる限度額の範囲内であれば、繰り返し利用することができます。

銀行カードローンやクレジット会社の信販系カードローンの場合、限度額は最低でも10万円以上が一般的で、契約のハードルは高めです。

一方、大手消費者金融は1万円から契約できるため、少しだけ借りたいときにはぴったりです。

金融機関にもよりますが、ATMだと千円単位、ネットバンキングを利用した銀行振込だと一円単位で金額を指定できる消費者金融もあります。

無利息期間を活用すればお得

多くの大手消費者金融には「無利息期間」のサービスがあり、一定期間は利息0円で借り入れできます。

中小規模のローンサービスだと無利息期間は2週間程度なのに対して、大手消費者金融であればおよそ1ヶ月というところが多いです。

はじめてお金を借りるとなると、やはり利息が不安ですよね。無利息期間があるなら、その期間中は利息が増えないので、上手く利用すればお得に借り入れできます。

例えば、借りたお金を無利息期間内に完済した場合は、利息の負担はなく、元金のみの返済で問題ありません。

即日融資にも対応している

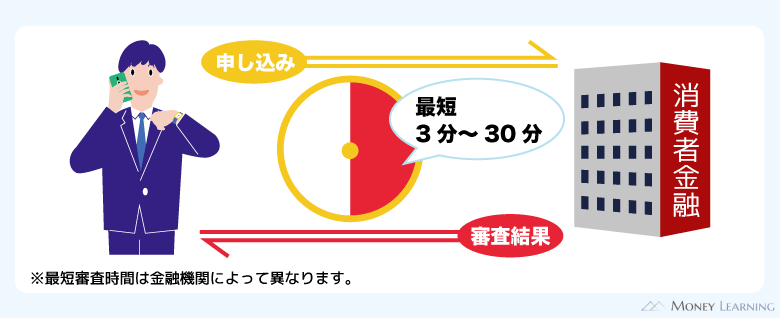

消費者金融は即日融資も可能なので、申し込みの当日にお金を借りることができます。

この即日融資に対応しているのは基本的に消費者金融だけです。申し込みの時間帯によっては翌営業日以降の連絡になりますが、大手消費者金融の審査はスピーディで、最短20分程度で審査結果をメールや電話で教えてくれます。

そのため、夕方までに申し込み、すぐに契約が済めば、即日融資も可能です。

大手消費者金融以外のアプリでお金を借りる場合、数日~1週間程度は時間がかかるでしょう。今日、明日でお金を借りたいというときは大手消費者金融のアプリが便利です。

Web完結で来店、郵送がいっさい不要

大手消費者金融の場合、ネット上でカードローンの契約を完結でき、カードレスでも利用できるため、来店や郵送が不要です。

大手消費者金融は「カードローン会社」と呼ばれることもありますが、カードレスに対応しているならカードを発行する必要はありません。

カード発行が必須だと郵送、もしくは来店での受け取りが必要ですし、家族と一緒に住んでいるならバレるきっかけにもなります。

大手消費者金融ならネットだけで手続きできるので、スピーディな上に、周りにもバレにくいのです。

スマホATM対応なら近くのコンビニで借りられる

スマホATMとは、スマホのアプリをカード代わりにして、ATMで取り引きができるサービスのことです。

現在はセブン銀行、ローソン銀行のATMが対応しています。このサービスの登場によって振込融資で一度自分の口座に入金しなくても、カードレスでATMから直接現金を引き出せるようになりました。

ただし、消費者金融によって「返済のみで借り入れはできない」「セブン銀行ATMしか利用できない」などの差があります。

スマホATMをメインに取り引きをしようと思っている方は、事前に確認するようにしてください。

カードローンのスマホアプリでお金を借りる手順

ここからはカードローンのスマホアプリでどうやってお金を借りるのかについて説明していきます。

お金を借りられるアプリの選択肢は複数ありますが、今回は、消費者金融のサービスをカードレスで契約して、お金を借りる一般的な手順をまとめました。

- ネットから申し込み

- アプリにログイン

- アプリで本人確認(必要書類の提出)

- メールの案内に従ってネットで契約完了

- アプリを使って借り入れ

大手消費者金融の場合、早ければ①~⑤までは1時間程度です。

それでは、スマホアプリでお金を借りる方法を見ていきましょう。

1. ネットから申し込み

カードローンの申し込みはアプリからも行えますが、「申し込み」のボタンを押すとブラウザが立ち上がるケースも多く、結局はホームページから申し込むのと変わりません。

そのため、申し込みはインターネットで済ませてしまって、その後、仮審査通過の連絡が来てからアプリをダウンロードしましょう。

この手順なら「アプリを入れたのに、仮審査に落ちてしまった」なんて失敗も防げます。

ちなみに、ホームページから申し込んだ後、アプリから契約の手続きを再開することは可能です。パソコン、スマホどちらでも大丈夫なので、都合の良い方から申し込んでください。

2. アプリにログイン

ネットから申し込みを済ませ、仮審査通過の連絡が来たら、アプリをダウンロードしましょう。

この後の本人確認の手続きはアプリを使う方が早くて、簡単です。また、すぐに手続きを進めたいという場合は、申し込み後、すぐにダウンロードして、次の手順に進んでもかまいません。

手続きを進めるには、アプリにログインする必要があります。アプリをダウンロードしたら、発行・設定した会員ID、パスワードを入力して、ログイン状態にしておきましょう。

3. アプリで本人確認(必要書類の提出)

前述のとおり、本人確認はアプリで行うのが簡単です。

近年、カードローンやクレジットカード発行時の本人確認については厳格化されていて、2種類の本人確認書類を提出しないといけないケースが増えました。

特にクレジットカードでは複数の本人確認書類で、記載内容をチェックすることも多いです。

一方、大手消費者金融のアプリの場合、スマホで撮影した本人確認書類のデータをそのままアップロードして、アプリ内のカメラ機能で自身の顔を撮影するだけで簡単に本人確認を済ませられます。

また、本人名義の口座の情報と紐付ける場合は、銀行への照会で本人確認を完了させることも可能です。

従来の方法でパソコンから公式ホームページにアクセスして、本人確認書類をアップロードしようと思うと、スマホやデジカメで撮影したデータを先に取り込まなければならず面倒ですよね。

消費者金融によって必要書類、対応している本人確認の方法は異なりますが、アプリ経由で行うことをおすすめします。

4. メールの案内に従ってネットで契約完了

本人確認、提出書類、在籍確認などが終わると本審査は完了です。

利用する前に契約が必要なので、メールの案内に従って手続きを進めます。金利や限度額などの契約条件を確認していき、問題なければ契約に同意するボタンを押します。

カード発行について契約時に選択する場合、郵送物なし、来店不要のWeb完結で利用したい人は、「カード不要」(カードレス)を選んでください。

メールに記載されているURLから専用ページにアクセスしたら、画面の説明を確認しながら、手続きすれば数分で契約できるでしょう。

5. アプリを使って借り入れ

契約が完了したらすぐにアプリで借り入れできるようになります。

Web完結の場合、ローンカードは発行されないので、借入方法は「銀行振込」か「スマホATM」です。

クレジットカードや公共料金の引き落としなら銀行振込で入金するのが簡単ですが、現金が必要なときはスマホATMで直接キャッシングする方が早いでしょう。

都合の良い借入方法を選んでください。

銀行振込(ネットキャッシング)で借りる

大手消費者金融の場合、たいていはいつも利用している金融機関の口座を振込先に登録できます。

この点は銀行カードローンのサービスと大きく異なる点です。

また、「モアタイム」という夜間、休日の即時入金システムが導入され、曜日や時間帯に関係なく、24時間いつでもすぐに入金してもらえるケースも増えました。

アプリ内にある振り込みのメニューから、必要な金額を指定して、入金の依頼をしてください。すぐに事前に登録してある、または手続き時に登録した口座に入金されます。

基本的に銀行振込には手数料がかかりません。ただし、入金したお金をキャッシュカードでATMから引き出す際には、所定の手数料がかかります。

手数料をかけたくない場合は、金融機関ごとに決められている無料回数の範囲内で利用するなど工夫しましょう。

スマホATMで借りる

繰り返しになりますが、スマホATMはセブン銀行、ローソン銀行のATMで使えるサービスで、スマホがローンカード代わりになります。

スマホアプリとATMの両方を操作するので最初は少し面倒に感じるかもしれませんが、慣れてしまえば簡単です。

アプリ内の「スマホATM」のメニューを選択したら、ATMでも「スマートフォンでの取り引き」を押しましょう。(※ 画面の内容は消費者金融、ATMによって異なります。)

すると、ATMにQRコードが表示されるので、アプリで「出金」(借り入れ)を選んだ後、表示されたQRコードを読み取ってください。

あとは画面の指示に従っていけば、カードを持っていなくてもATMでお金を借りることが可能です。

アプリでお金を借りるときに注意すべきこと

アプリでお金を借りられるようになったことで、以前よりも気軽にカードローン、キャッシングのサービスを利用できるようになりました。

しかし、だからこそ注意すべき点もあります。

アプリでお金を借りようと思っている方は、以下の点に注意してください。

- アプリでも無審査では借りられない

- 現金を用意したいときはATMの利用が必要

- アプリとスマホ本体のセキュリティ対策はしっかりと行う

- 地方銀行カードローンはアプリがあっても全国申込に非対応の商品も多い

- スマホを使った怪しい借入方法は利用しない

アプリでも無審査では借りられない

特に若い世代にとってスマホアプリは身近だと思いますが、アプリを経由しているだけで、申し込んでいるのはローンだということを忘れてはいけません。

アプリでお金を借りる場合も審査はしっかりと行われます。アプリだからといって、無審査で、誰でも簡単にお金を借りられるわけではないので注意してください。

ただし、カードローンは限度額の範囲内なら繰り返し利用できる「極度型」のサービスであり、最初の審査に通れば、あとは自由に利用可能です。ただし、利用状況、信用情報は定期的に確認され、利用停止、限度額の減額などの措置が取られることはあります。

アプリでもカードローンやクレジットカードキャッシングと同じなので、借りすぎに注意して、計画的に利用しましょう。

現金を用意したいときはATMの利用が必要

借入方法でもふれましたが、スマホアプリでお金を借りて、現金を用意する場合はATMの利用が必要になります。

カードレスでローンを利用するときは銀行振込(ネットキャッシング )が主な借入方法です。そのため、現金が必要なときは、キャッシュカードで引き出しましょう。

このときに注意したいのが手数料です。ネットキャッシングは手数料無料でも、キャッシュカードでお金を引き出すときは所定の手数料がかかります。

例えば、ネットキャッシングで多めに借りておいて、必要な金額だけこまめに引き出すのは損です。利息は借りた金額に加算され、引き出す回数分の手数料が発生してしまいます。

できるだけ必要な金額だけを借りて、口座から引き出すときは1回で済ませましょう。

また、基本的にスマホATMもATM手数料が有料です。キャッシュカードと違って、金融機関ごとの無料利用回数などもないケースが多いので、その点には注意してください。

アプリとスマホ本体のセキュリティ対策はしっかりと行う

大手消費者金融のアプリであればセキュリティはしっかりとしていますが、スマホ本体のセキュリティ対策もしっかりと行いましょう。

まず、アプリについては指紋認証などの生体認証に対応していると安心です。

そして、スマホ本体にもパスコードなどを設定しておき、万が一、紛失したときも勝手にスマホを操作されないようにしておくことをおすすめします。

スマホの端末にロックをかけておくことは、家族などにアプリの利用がバレないためにも有効です。

会員IDやパスワードが分からなければ、第三者にネットキャッシング、スマホATMを利用される可能性は低いものの、取れる対策はしっかりと行ってください。

地方銀行カードローンはアプリがあっても全国申込に非対応の商品も多い

都市銀行やネット銀行だけではなく、地方銀行でもカードローンを扱っています。

ただし、地方銀行カードローンの中には、その銀行の営業エリア外(特定の都道府県外・市区町村外など)から申し込めない商品も多いです。

例えば、千葉銀行、横浜銀行、福岡銀行などのカードローンは、全国からの申し込みに対応していません。

アプリがリリースされている場合、アプリ自体はダウンロード可能ですが、カードローンの申し込みはできないので注意してください。

スマホを使った怪しい借入方法は利用しない

アプリ経由で大手消費者金融や銀行のカードローンを契約するなら問題ありません。ですが、以下のようなスマホを使った怪しい借入方法も存在するので注意が必要です。

- スマホを担保に融資を受ける

- キャリア決済サービスを利用した現金化

- 個人間融資の掲示板でお金を借りる

中には「カードローン以外で、アプリを使って借り入れできないかな?」と考えている人もいるでしょう。しかし、事業として貸し付けを行えるのは、銀行や登録を受けた貸金業者(消費者金融)などに限られます。

消費者金融に何となく抵抗があるかもしれませんが、さまざまな規制の下でサービスは提供されているので安心してください。

むしろ上記のような法的にグレーだったり、各種規約に違反したりするサービスを利用する方が危険です。

ショッピングで利用するなら後払い系アプリも選択肢のひとつ

ネットや街の店舗での買い物に必要なお金をアプリで借りようと思っていた場合、後払い系のアプリという選択肢もあります。

例えば、以下のようなサービスでは、「後払い」の選択も可能で、決済の翌月などに支払いをまとめられるのです。

- Kyash 「イマすぐ入金」

- バンドルカード 「ポチッとチャージ」

- Paidy(ペイディ)

- atone(アトネ)

また、大きな買い物で「一度に支払うのは厳しい……」というときは、クレジットカードの分割払い、リボ払いを利用すれば、何度かに分けて支払いができます。

最近ではカードレスのクレジットサービスもあるので、選択肢として覚えておくと良いでしょう。

まとめ

お金を借りることのできるアプリを紹介してきましたが、おすすめは大手消費者金融です。

大手消費者金融はアプリの機能も充実していて、ローンカードがなくても不便ではありません。

銀行カードローン、スマホ決済アプリのローンも選択肢としてはあるものの、アプリ上で利用できる機能が制限されていたり、そもそも利便性がイマイチだったりします。

- 消費者金融、銀行、スマホ決済会社などのアプリでお金は借りられる

- アプリでの借入方法は主に銀行振込とスマホATM

- 大手消費者金融ならアプリだけで借りることもできる

- 銀行カードローンは郵送手続きや口座開設が必要なことも多い

- アプリでお金を借りる場合も無審査にはならない

どうしても低金利で借りたい場合は銀行カードローンも良いですが、ローンカードの発行、口座開設が必要になることも多いので注意してください。また、スマホ決済アプリのローンサービスも、メインの事業ではないということもあって、融資を本業とする消費者金融には劣る印象です。

便利にお金を便利に借りたいのであれば、大手消費者金融のサービスを選びましょう。

- 著者:板垣 雄(貸金業務取扱主任者)

-

2021年に「貸金業務取扱主任者資格試験」に合格。お金に関する問題は、さまざまなライフイベントで発生します。「借りる」という観点だけにとらわれずに、さまざまなお金に関する問題を解決するための知識をお伝えします。>>プロフィール

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。