「飲み会に誘われてもお金がなくて断ってしまう」

「サークルや趣味でお金がかかる」

「恋人に少し高価なプレゼントを買いたい」

高校を卒業して大学生や専門学校生になると活動の幅は広がり、それに伴ってお金がかかるケースも増えると思います。

アルバイトをしている学生でも、大きな金額をまとめて用意するのは難しいですし、シフトの関係で「今月はちょっとヤバイ!」なんてこともあるでしょう。

勉強に関係することなら両親に相談することもできるかもしれませんが、交際費や趣味に使うお金の相談まではできませんよね。

ただ、20歳以上の学生であれば、消費者金融や銀行などの金融機関からお金を借りることもできます。

このような方法だと両親に相談しづらい学生、相談できない学生でも、自身だけで契約できるため、両親にも、周りの友人にもバレる可能性は低いです。

この記事では学生でもお金を借りられる7つの方法についてまとめました。

目次

学生がお金を借りる7つの方法

実は、学生でもお金を借りることのできる方法はたくさんあります。テレビなどでCMをしている消費者金融も利用できますし、銀行や学生ローンなどの選択肢もあります。

ただし、借入方法によってメリット・デメリットは違うので、自分に合った方法を選ぶようにしてください。

| 借入方法 | 特徴 |

|---|---|

| カードローン | 借入専用のローンカードを使って、あらかじめ決められた限度額内で自由に借り入れできる。 ATMや銀行振込で借り入れができ、消費者金融、クレジットカード会社、銀行で扱われている。 |

| クレジットカードキャッシング | クレジットカードに追加できるキャッシング機能での借り入れ。 使い方はカードローンとほぼ一緒だが、1枚でショッピング、キャッシングの両方ができる。 |

| 学生ローン | 学生への融資に特化している貸金業者で、大学の集まる地域に店舗を構えているケースが多い。 一部、ローンカードを発行する業者もあるが、基本的には店舗での融資、銀行振込になる。 |

| フリーローン | 主に銀行が扱う資金使途が自由なローン。 ただし、申し込み時に利用目的や必要な金額が確認され、請求書や見積書なども提出する。 |

| 目的型ローン | 自動車ローンのように商品によって利用目的が決められているタイプのローン。 フリーローンと同じように必要な金額は一括で融資され、繰り返し借りることはできない。 |

| 質屋 | ブランド品や楽器などを担保にすることで、その担保に見合った金額を貸してもらえる。 一定期間内に利息含めて返済すれば担保は返却されるが、期限を過ぎると没収されてしまう。 |

| 奨学金 | 学生が学業に専念するために経済的な支援をする制度。 利益を目的としたものではないため、非常に低い利率が特徴。 奨学金によっては無利子のもの、返済不要(給付型)のものもある。 |

このように学生でも利用できる借入方法は意外と多いのです。

借入方法や具体的な商品によって金利、利用目的などが異なりますが、趣味で急にお金が必要になったとき、どうしてもすぐに買いたい物があるときはカードローンが良いでしょう。

ただし、銀行カードローンや信販系カードローンは学生への融資に消極的なのでおすすめしません。

以下ではカードローンを含めて、それぞれの借入方法について説明していきます。

1. カードローン

カードローンの特徴は「資金使途が自由であること」と「繰り返し借り入れできること」です。

「飲み会に誘われたけど持ち合わせがない」「パソコンが壊れたので買い替えたい」「友だちと旅行の計画を立てていて、まとまったお金を用意したい」など使い方は自由です。

また、審査によって限度額が決められ、その上限に達しなければ繰り返し借りることもできます。

もちろん、契約後、実際に借り入れするまでは利息も増えません。カードローンは必要なときに、必要な金額だけをATMなどで借りられる便利なサービスなのです。

大手消費者金融

消費者金融の中でもカードローンを扱っているのは大手が中心です。

大手消費者金融であれば自動契約機でカードを受け取ることもでき、ローンカードの郵送を待つ必要はありません。

さらに、ローンカードを発行せずにアプリやネットだけで借り入れ・返済できるカードレスタイプのサービスも増えています。

| 消費者金融 | 金利(実質年率) | 限度額 |

|---|---|---|

| プロミス | 2.5%~18.0% | 1万円~800万円 |

| アコム | 2.4%~17.9% | 1万円~800万円 |

| アイフル | 3.0%~18.0% | 1万円~800万円 |

学生だと親バレを気にする人も多いと思いますが、消費者金融はプライバシーへの配慮も万全です。消費者金融なら郵送物をゼロにしやすいですし、前述のとおり、カードレスで利用することもできます。

この後に紹介する信販系カードローンや銀行カードローンよりも利便性が高く、無利息期間などのサービスもあり、はじめてお金を借りる学生にはぴったりです。

カードローンの中でも消費者金融が扱っている商品は学生向きだといえます。

| おすすめ3社 | |

|---|---|

|

プロミス 初回借入した日から30日間無利息なのはプロミスだけ。公式のスマホアプリを使うことで、銀行口座への入金も超便利! |

|

アイフル スマホアプリで、セブン銀行ATM・ローソン銀行ATMで借入可能!WEB完結で原則電話なし・郵送物なしなので誰にもバレない |

|

SMBCモビット 【超便利】スマホATM取引で原則24時間いつでもお取引ができる!こっそり借りたい方も安心!来店なし!WEBで完結可能! |

※プロミスの最短3分融資はお申込み時間や審査によりご希望に添えない場合がございます。

信販系カードローン

クレジットカード会社が発行するカードローンを「信販系カードローン」といいます。

「郵送でしかカードを受け取れない」「審査に時間がかかることも多い」など消費者金融と比較して利便性は劣るものの、ATMや振込融資でお金を借りられる点は一緒です。

ただし、信販系カードローンの中には、学生を融資対象外とする商品が非常に多いので注意してください。

例えば、JCBカードローン「FAITH」やSMBCファイナンスサービスの「セディナカードローン」など主要な信販系カードローンのほとんどは学生不可となっています。

銀行カードローン

都市銀行やネット銀行、地方銀行でもカードローンを扱っており、消費者金融よりも低金利な傾向にあります。

アルバイトで安定した収入があるなら学生でも契約できますが、一部、学生を融資対象から外している銀行も存在します。

各銀行カードローンのホームページにある商品概要などから申込条件を確認できるので、必ず目を通すようにしてください。

また、銀行は消費者金融と比べて審査が厳しめです。学生が契約できる商品もありますが、審査のハードルは高いのでおすすめしません。

2. クレジットカードのキャッシングサービス

キャッシングサービスに対応している場合、クレジットカードでお金を借りることもできます。

ただ、キャッシングの設定にはクレジットカードの発行とは別に審査が必要で、利用可能枠もショッピングとは別です。

いつも使っているクレジットカードで借り入れもできるのは便利ですが、あくまでも付帯サービスのひとつなので、借入専用のカードローンほど使い勝手は良くありません。

例えば、クレジットカードのキャッシングサービスは、カードローンと比較して限度額が小さく、金利も高めです。

すでにクレジットカードを持っている学生が、もしものときのためにキャッシングの設定をしておくのは構いませんが、これからお金を借りようとするならカードローンを選びましょう。

3. 学生ローン

消費者金融の中でも学生相手に融資をしている業者を学生ローンと呼びます。法律上の扱いは消費者金融と変わらないので、学生向けの消費者金融だと考えて構いません。

ただ、学生ローンは小規模の業者がほとんどです。そのため、基本的にローンカードではなく、店頭や銀行振込でのみ貸し付けを行い、自動契約機なども設置していません。

そのため、学生向けの消費者金融といいましたが、学生ローンよりも通常の消費者金融を利用する方が便利でしょう。

一般的な消費者金融にはないメリットを挙げるなら、「成人であれば18歳から利用できる場合もあること」と「アルバイト先への在籍確認を実施しないところもあること」です。

このようなメリットもありますが、利便性は劣るため、まずは大手消費者金融のカードローンに申し込むことをおすすめします。

4. フリーローン

フリーローンは利用目的が自由で、初回に一括で融資するタイプのローンです。

借りたお金の使い道に制限がないのはカードローンと一緒ですが、申し込みの段階で「どのような目的で、いくら借りたいのか」を伝える必要はあります。

審査に通るとその金額が一括で口座に振り込まれ、あとは月々決まった額を完済まで支払っていくのです。

カードローンよりも低めの金利設定になっている商品が多く、利用目的がひとつに決まっていて、何度も借りる必要がない人におすすめです。

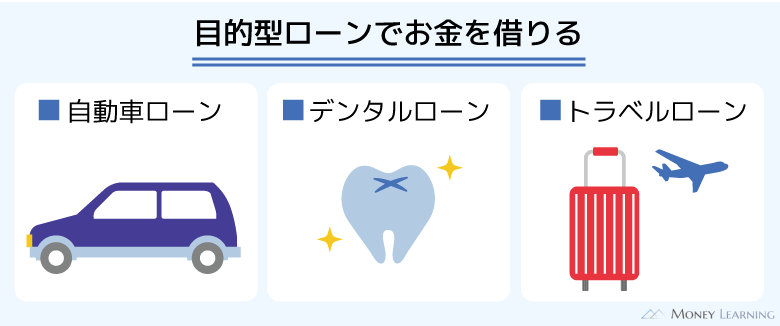

5. 目的型ローン

自動車ローンやデンタルローン、トラベルローンなどが代表的な目的型ローンであり、商品ごとに決められた目的でしか利用できません。

最初から資金使途が決められているフリーローンだと考えると良いでしょう。

カードローンのような利便性はないものの、フリーローンと同じように低めの金利が特徴です。

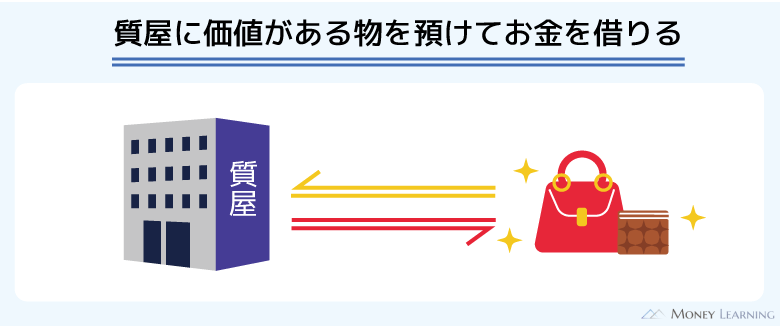

6. 質屋

質屋では質預かりという方法でお金を借りることができます。

利用者は質屋にブランド品、電子機器、楽器など一定の価値がある物を預けます。質屋はその品物を査定して、その評価額の範囲内でお金を貸してくれるのです。

この記事で紹介した①から⑤の方法は無担保なので、安定収入を得ていて返済能力のある人しか利用できません。

一方、質屋は品物を担保にするので、収入がない状態でも利用できます。ただし、指定期日までに借りたお金、期間中の利息を全額払わないと担保は没収されることになるので注意してください。

学生だと担保になるような物をあまり持っていないかもしれませんが、「スマホ」「パソコン」「腕時計」「ギター」「ゲーム機」などでもお金を借りられます。担保は必要になるものの、カードローンの審査に落ちてしまった学生、バイトをしていない学生は検討しても良いでしょう。

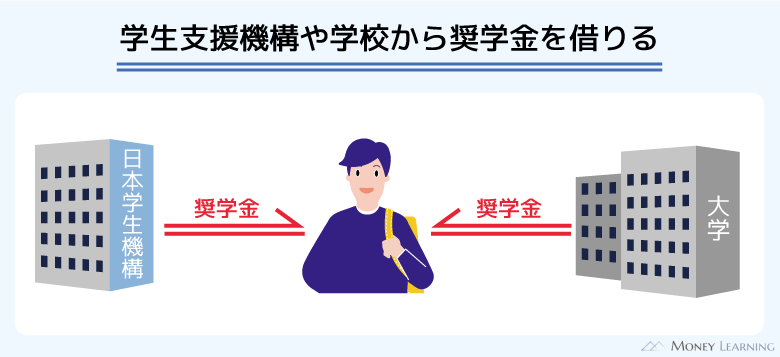

7. 奨学金

奨学金も学生がお金を借りる方法のひとつです。

奨学金にはさまざまな種類があり、貸与型にも有利子と無利子のもの、返済の必要がない給付型などもあります。

授業料などの学費、在学中の生活費などを借りるのであれば、奨学金が利用できないか確認すると良いでしょう。

ただし、奨学金の利用には、家庭の経済状況や学校での成績も関係するため、一般的なローンのようにバイトで一定の収入があれば申し込めるわけではありません。

また、基本的に奨学金はまとめてではなく、月々の銀行振込になることが多いです。

奨学金によって内容は異なるので、まずは日本学生支援機構のような外部の機関、もしくは通っている学校の奨学金の詳細を調べてみてください。

学生でもお金を借りたい!借入方法は何を基準に選べば良いの?

学生でもお金を借りられる7つの方法を紹介してきましたが、どの方法を選ぶかの基準は主に次の3つです。

- 借りたお金の使い道

- 繰り返し利用する予定はあるか

- どのくらいの金額が必要か

借りたお金の使い道

借入方法によっては借りたお金の使い道に制限があります。その代表が目的型ローンで、商品ごとに決められた目的以外に借りたお金は使えません。

もっとも制限が少ないのは原則自由のカードローンやクレジットカードキャッシングです。

原則として事業性資金に使うことはできないものの、それ以外の制限はなく、事前に資金使途を証明する書類の提出も不要で、複数の目的で利用することもできます。

また、学費、もしくは学費を稼ぐためにアルバイトをしていて、学業に専念できないといったケースであれば、奨学金の利用も検討しましょう。

入学金や授業料以外に教科書代、家賃、日々の生活費などにも自由に充てられ、ほかの方法よりも低い金利でお金を借りられます。

繰り返し利用する予定はあるか

カードローンやクレジットカードキャッシングは「極度型」のサービスで、審査で決まった限度額の範囲内なら繰り返し借り入れできます。そのため、借りたお金の使い道が複数あるときはカードローンなどが最適です。

また、解約しない限りはいつでも利用できるので、「ちょっと足りないときだけ借りたい」「もしものときに備えてカードを作っておく」といった使い方もできます。

その一方で、資格取得や卒業旅行、自動車学校の費用など、支払いが一度で、最初から必要な金額が分かっているようなケースなら繰り返し借りる必要はありません。

フリーローンや目的型ローンの方が金利は低めなので、このようなケースならカードローンなどよりも利息の負担は減らせるでしょう。

どのくらいの金額が必要か

一般的なローンの場合、申込者の返済能力によって限度額、融資額が決められます。

カードローンは最大で800万円程度の限度額ですが、学生だとこのような高額な限度額で契約することはできません。

たいていは10万円以下の限度額になるでしょう。数千円から数万円くらいの少額を繰り返し借りるならカードローンやクレジットカードキャッシングでも十分に対応可能です。

一方、10万円~20万円以上をまとめて借りるのであれば、フリーローンや目的型ローンも検討してください。金融機関からすると利用目的がはっきりしている方が安心で、繰り返しの借り入れができない分、まとまった金額も借りやすいでしょう。

学生がお金を借りるならカードローン!学生におすすめの理由

消費者金融に怖いイメージを持っている人もいるかもしれませんが、学生がお金を借りるなら大手消費者金融のカードローンがもっともおすすめです。

大手消費者金融なら「学生でも申し込める」ことがしっかりとホームページに記載されていて安心ですし、スマホだけで手続きすることもできます。

- アルバイトの収入があれば審査を受けられる

- 本人確認書類だけで申し込める

- 資金使途が自由で繰り返し利用できる

- 最低1万円から契約できる

- 即日融資にも対応している

- 無利息期間で一定期間の利息0円

- 月々の返済は数千円から

- カードレスでバレにくい

この記事で紹介したように学生でもお金を借りられる方法はいくつもありますが、消費者金融のカードローンがもっとも便利です。

どのカードローンが学生におすすめなのかについては「学生が利用できるカードローンおすすめ3社」で詳しく解説しているのでそちらも参考にしてください。

学生が即日融資でお金を借りる方法

学生が即日融資を受けられる方法には、次のようなものがあります。

| お金を借りる方法 | 即日融資を受ける上でのポイント |

|---|---|

| 消費者金融 | 大手消費者金融にはローンカードを発行できる自動契約機があり、カードの郵送を待つ必要がない。 また、ネットバンキングでの振込融資も24時間対応の金融機関が増えている。 |

| 学生ローン | 店舗が少なく、融資は基本的に店頭、もしくは銀行振込。 土・日・祝日は休業日のところが多く、振込融資の場合、銀行窓口の営業時間終了後は翌営業日の入金になる。 |

| カードキャッシング | すでに持っているクレジットカードにキャッシングの設定をする場合は即日融資も可能。 ただし、ショッピング枠とは別に審査が実施されるので、審査に落ちることや時間がかかることも十分に考えられる。 |

| 質屋 | 店舗に担保を持ち込み、査定が完了すればその場でお金を借りられる。 即日融資も可能だが、担保がなければお金を借りられず、借入金額も査定の結果次第になる。 |

ただ、即日融資の可能性が高く、保証人や担保を用意する必要もないのは消費者金融だけだと思って良いでしょう。(申し込みの時間帯などによって翌営業日以降になります。)

大手消費者金融だとインターネットだけで申し込みから契約まで完結でき、自動契約機ですぐにローンカードを発行する、もしくはネットで振込融資の依頼をすればその日のうちにお金を借りることも可能です。

上の表にあるようにほかにも即日融資に対応している方法はあるものの、すぐにお金が必要なときは大手消費者金融を選んでください。

| おすすめ3社 | |

|---|---|

|

プロミス 初回借入した日から30日間無利息なのはプロミスだけ。公式のスマホアプリを使うことで、銀行口座への入金も超便利! |

|

アイフル スマホアプリで、セブン銀行ATM・ローソン銀行ATMで借入可能!WEB完結で原則電話なし・郵送物なしなので誰にもバレない |

|

SMBCモビット 【超便利】スマホATM取引で原則24時間いつでもお取引ができる!こっそり借りたい方も安心!来店なし!WEBで完結可能! |

※プロミスの最短3分融資はお申込み時間や審査によりご希望に添えない場合がございます。

学生がお金を借りるときに必要なもの

この記事で紹介したように学生がお金を借りる方法にはいくつかありますが、どの方法でも本人確認書類は必要になります。

ほかにも収入証明書や学生証などが必要なケースもあるため、事前に確認しておきましょう。

現住所の確認ができる本人確認書類は必須

本人確認書類には運転免許証などが利用でき、氏名・生年月日・現住所の3点が必ず確認されます。また、本人確認については近年厳格化されており、2種類以上の書類が必要な場合も多いです。

学生証は本人確認書類に該当しないため、運転免許証やパスポートなどから用意しましょう。

1種類しか持っていない場合は、住民票の写しや公共料金の領収書などが必要になり、取得に時間がかかることもあるので注意してください。

給与明細などの収入証明書もあると安心

お金を借りる場合、必ず収入証明書が必要というわけではありません。

法律において金融機関に収入証明書の確認義務があるのは、「1社から50万円超を借りる場合」と「複数社から100万円超を借りる場合」です。学生だとそもそも大きな金額を借りることは難しいので、どちらにも該当しないケースがほとんどでしょう。

ただし、収入の有無を確認するために、金融機関の判断で提出を求められることはあります。そのため、アルバイト先から受け取った給与明細書や源泉徴収票を手元に用意しておくと安心です。

学生向けの商品では学生証も用意

一般的なカードローンやフリーローン、クレジットカードのキャッシングサービスなどでお金を借りる場合、学生証はいりません。

その一方で、学生のみを対象とした商品では、学生証や在学証明書などが必要になることもあります。

例えば、学生ローンや一部の銀行が扱う学生向け商品では学生証なども必要なことが多いです。学生証は本人確認書類にならないものの、ローンの契約で提出を求められることはあるので注意してください。

学生がお金を借りるときに知っておきたいこと

学生の場合、はじめてお金を借りる人も多いと思います。そうなるといろいろ不安もあるでしょう。

ここからは学生がお金を借りる際に知っておきたいことについて説明していきます。

在籍確認なしでお金を借りる方法はある?

この記事で紹介した方法の中だと「奨学金」や「質屋」であればそもそも本人の収入がいらないため、バイトをしていても在籍確認はありません。

一方で、カードローンやクレジットカードでは、返済能力を調査する一環で在籍確認が行われます。

働いていない人にお金を貸すことはできないので、たとえ申込者が学生であっても、在籍確認は避けられません。アルバイトで安定収入のある学生の場合、バイト先にカードローンの担当者から電話がかかってきます。

ただ、バイト先に在籍確認があっても、それでお金を借りようとしているとバレる可能性は低いです。

在籍確認では担当者の個人名で電話がかけられるため、消費者金融だと分かる企業名やカードローンの名称などは使いません。

本人以外が電話を取った場合、「◯◯さん(申込者の氏名)はいらっしゃいますか?」と取り次ぎを求められ、本人が代わるまで具体的な用件も伝えないので安心してください。本人不在でも在籍確認はできるため、いつの間にか完了していたというケースも多いです。

また、大手消費者金融では勤務状況を証明できる書類の提出で代替してくれるケースもあるため、どうしても電話連絡が不安な人は事前に相談しましょう。

無職(バイトしていない)の学生もお金を借りられる?

学生の中にはアルバイトをしたことがない人、辞めてしまい現在はアルバイトをしていないという人もいるでしょう。

このような場合、カードローンなどの無担保ローンの利用、および貸金業者(消費者金融やクレジットカード会社)からの借り入れは不可です。

無担保ローンの契約には本人の収入が必須ですし、法律上、貸金業者は収入のない人への貸し付けができません。

そのため、無職の学生でもお金を借りる方法は、質屋やゆうちょ銀行の有担保タイプのローンサービスくらいで、どちらも担保があるため収入に関しての審査はなしです。

また、一部の銀行や労働金庫などでは内定者ローンの扱いもあります。内定者ローンの場合、一定期間は利息だけを支払い、本格的な返済は初任給を貰ってから開始できるのが特徴です。

すでに就職の内定が出ている学生限定で、扱っている金融機関も少数ですが、選択肢として知っておくと良いでしょう。

学生がお金を借りると就活に影響する?

特に消費者金融からお金を借りる場合は、「就職活動に影響あるのかな?」といった心配もあると思います。

ですが、このような心配はいりません。

確かに、消費者金融や銀行などは信用情報機関に加盟していて、契約内容や利用状況は一定期間記録されます。

これはローンなどの申し込みがあったときに、金融機関がその人の借入状況を調べて、返済能力を判断したり、過剰融資を防いだりするのが目的です。

しかし、信用情報機関が管理する情報を、一般の企業が閲覧することはできません。信用情報の照会は、本人から請求があった場合、もしくは会員(消費者金融や銀行など)が返済能力の調査のために閲覧する場合にしか認められていないので安心してください。

まとめ

学生でも消費者金融やクレジットカードのキャッシングサービスを利用すればお金を借りられます。

基本的な申込条件は「20歳以上で安定した収入があること(アルバイトも含む)」で、消費者金融のカードローンなら学生でも申し込めますし、審査が早いので急いでいるときも安心です。

- カードローンの中でも消費者金融が学生にはおすすめ

- カードローンの申し込みにはアルバイトをしていることが条件

- 消費者金融なら両親やバイト先にもバレにくい

- 一部の学生ローンだと18歳、19歳の学生も申し込める

- 未成年者の借り入れには親権者の同意が必要

- 繰り返し借りる必要がないときはフリーローンなども検討

- 金融機関でお金を借りても就職活動への影響はなし

お金を借りたい理由、繰り返し借りたいか、どのくらいの金額が必要かなどによって選ぶべき方法は異なります。

しっかりと返済の計画を立てた上で、あなたに合った借入方法を選ぶようにしましょう。

- 著者:板垣 雄(貸金業務取扱主任者)

-

2021年に「貸金業務取扱主任者資格試験」に合格。お金に関する問題は、さまざまなライフイベントで発生します。「借りる」という観点だけにとらわれずに、さまざまなお金に関する問題を解決するための知識をお伝えします。>>プロフィール

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。