複数社からの債務を一本化して、返済の負担を軽減できるおまとめローンですが、契約には必ず審査があり、審査基準に満たなければ借り換えることはできません。

おまとめローンの審査は甘くないので、審査に落ちた場合、その理由を考えてから次の行動を取ることが重要です。

例えば、信用情報に傷がついているなら、どこの審査を受けてもおまとめを断られる可能性が高いでしょう。焦って次の申し込みをするのではなく、おまとめローン以外の選択肢も含めて対処法を検討してください。

この記事ではおまとめローンの審査に落ちる原因、審査に落ちたときの対処法について説明していきます。

おまとめローンの審査に落ちる理由

おまとめローンの審査に落ちた場合、以下のような理由が考えられます。まずは、該当する審査落ちの原因がないか確認してください。

- 年収に対して借入残高が多い

- 借入件数が3件以上ある

- 信用情報に傷がある

- 延滞中の借り入れがある

- 提出した書類に不備がある

- 収入の安定性に不安がある

- 申込内容に齟齬がある

- 短期間に複数社の審査を受けている

年収に対して借入残高が多い

年収に対して借り換えの対象にする借入残高が多い場合、おまとめローンの審査には通りづらくなります。貸金業法に基づく返済専用の商品は「例外貸付け」に該当するため、総量規制の基準(年収の1/3まで)を超える金額の借り換えも可能です。

ただし、必ず年収の1/3超の借り換えができるという意味ではありません。年収の1/3超の融資を受けられるのは審査によって返済能力が認められた場合に限定されます。

そもそも借入金額が年収の1/3以下でも審査に落ちるケースはあるため、総量規制の基準を超える金額の借り換えはハードルが高いと考えてください。

もし現在の年収以上の借り入れがあるなら、おまとめローンの審査に通るのは厳しいでしょう。

借入件数が3件以上ある

おまとめローンの審査では借入残高だけでなく、借入件数も重要で、商品によっては「他社借入が~件以内であること」などの申込条件が設けられています。

基本的に他社借入が3件までなら大きな問題はありません。しかし、他社借入の件数が5件を超えてくると、多重債務とみなされやすく、最低限の申込条件を満たさないケースも出てきます。

影響が大きいのは借入件数よりも借入残高ですが、あまりにも多数の業者や金融機関から借り入れがある人は注意しましょう。

信用情報に傷がある

おまとめローンの審査では必ず信用情報の登録内容が確認されます。長期延滞や強制解約などの情報が登録されている「信用情報に傷がある状態(ブラックリストに載っている状態)」の場合、基本的にどのおまとめローンの審査を受けても通りません。

特に大手消費者金融や銀行などは信用情報の登録内容を重視する傾向が強いです。現在、安定した収入を得ていても、信用情報に傷があるなら審査には通らないでしょう。

自身の信用情報の登録内容は開示手続きすることで確認可能です。ローン審査で利用される指定信用情報機関は「株式会社日本信用情報機構(JICC)」「株式会社シー・アイ・シー(CIC)」「全国銀行個人信用情報センター(KSC)」の3つです。

「どのおまとめローンの審査にも通らない」「どこの業者に相談しても断られる」という場合、信用情報が審査落ちの原因になっている可能性があります。必要に応じて次のおまとめローンの申し込みをする前に自身の信用情報を確認することも検討してください。

延滞中の借り入れがある

おまとめローンの審査では信用情報が確認されますが、その際に延滞中の借り入れがあれば審査に通る可能性は低いです。

消費者金融やクレジットカード会社、銀行などは信用情報機関の会員になっています。会員は契約者の返済状況を定期的に信用情報機関へと共有しているので、他社での延滞も信用情報を照会するタイミングで把握されます。

返済に遅延が出てからおまとめローンの申し込みをしても遅いので、月々の返済が苦しい方は早めに審査を受けるようにしましょう。

短期間の延滞、解消済みの延滞も信用情報に登録されるため審査結果に影響しますが、すでに遅れが出ている支払い先がある場合は、最低でも先に延滞を解消するようにしてください。

提出した書類に不備がある

おまとめローンの審査では複数の書類の提出を求められるケースが多いです。本人確認書類や収入証明書に加えて、別途、書類の提出が必要になることもありますが、提出した書類の不備も審査落ちの原因になります。

必要な書類や提出方法についてはおまとめローンを扱う業者、金融機関から案内があります。その案内に従って書類を提出するようにしましょう。

例えば、消費者金融のおまとめローンで銀行ローンやクレジットカードのリボ払い(ショッピング)を対象にする場合、その利用残高が分かる書類の提出も求められます。また、おまとめローンでの借り換え後、完済したカードローンなどの解約証明書を提出しなければいけないケースもあります。

スムーズに審査を進めるためにも、指示された書類は早めに用意しておくのがおすすめです。

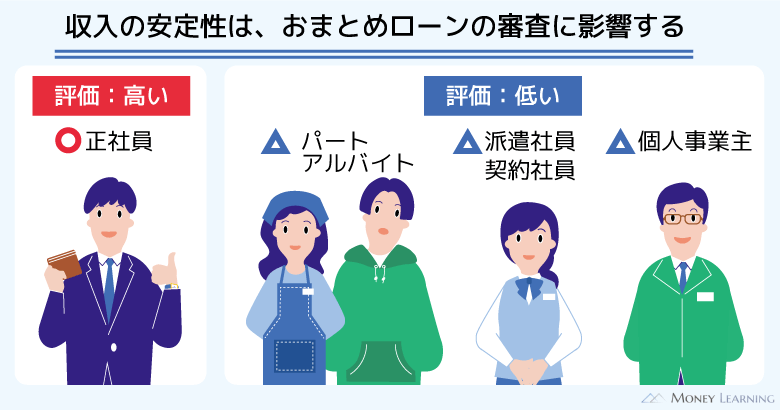

収入の安定性に不安がある

おまとめローンの審査に通るには収入の安定性が重要です。毎月収入を得ていても、安定性に不安がある場合、審査に落ちることがあります。

例えば、パートやアルバイト、個人事業主などは、おまとめローンの審査では不利になりやすいです。また、中には会社員(正社員)や公務員でなければ申し込めないおまとめローンもあるので、申込条件をしっかりと確認するようにしてください。

収入の安定性については雇用形態や勤務先の規模、事業内容などから判断されます。もちろん在籍確認や収入証明書でも年収は確認されるため、それらの確認が取れなくてもおまとめローンの審査には通りません。

申込内容に齟齬がある

前述のとおり、おまとめローンの審査では信用情報や収入証明書の内容が確認されます。もし申込内容と信用情報や提出書類の内容に齟齬があったなら、審査には落ちてしまうでしょう。

故意に嘘をついたケースでなくても、申込内容の齟齬は審査落ちの原因になります。特に申告した年収や他社借入の金額が事実と異なるというケースは多いので、必ず正確な内容でおまとめローンの審査を受けるようにしてください。

おまとめローンの審査に限った話ではありませんが、審査する金融機関は申込内容をそのまま鵜呑みにするわけではありません。審査において重要な項目は電話連絡や書類での確認、信用情報の照会で裏取りされるのです。

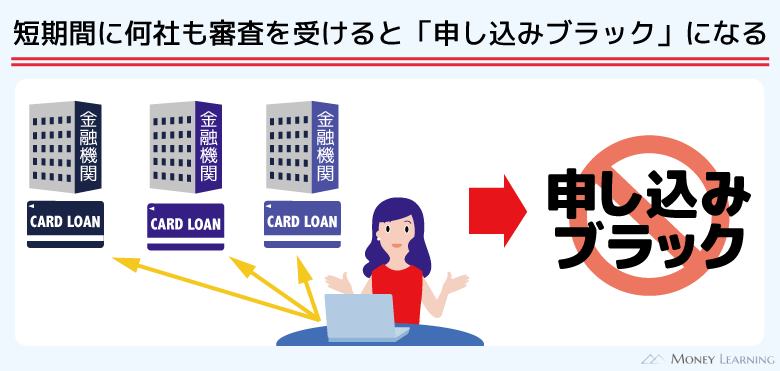

短期間に複数社の審査を受けている

通常のカードローン審査と同様におまとめローンにおいても「申し込みブラック」になることがあります。

そのため、一社でおまとめを断られたのち、連続でおまとめローンの審査を受けるのはおすすめしません。

また、「カードローンやフリーローンでまとめようとしたが審査に通らず、次に申し込んだおまとめローンも断られた」などのケースも注意してください。

短期間に何社もの審査を受けて、否決されている場合、信用情報に登録されている申込記録が審査結果に悪影響を与えることもあるのです。

審査に通らないからといって短期間に何社もの審査を受けるのは控えましょう。

おまとめローンの審査に落ちやすい申し込みのタイミング

おまとめローンの申し込みをする場合、以下のようなタイミングだと審査に落ちやすいため注意が必要です。

必ず審査に落ちるというわけではありませんが、可能なら申し込みのタイミングを変更すると良いでしょう。

- 転職直後で勤続年数が短い

- 新規契約したばかりの借入先がある

- 過去6ヶ月以内に審査落ちしている

転職直後で勤続年数が短い

一部のおまとめローンでは「同じ勤務先に~年以上勤めていること」といった勤続年数の申込条件がつきます。また、申込条件になくても、勤続年数が極端に短い場合は、おまとめローンの審査で不利になると考えてください。

現在の勤務先で働き始めてから1年未満という方は注意が必要です。特に雇用形態がパートやアルバイトなら、収入の安定性の面での評価が低くなるでしょう。

また、転職直後の申し込みについても同様です。申込者の属性をどのように評価するかは金融機関ごとに異なりますが、転職によって年収が上がっていても、勤続年数がリセットされたことでおまとめローンの審査に通りづらくなることも考えられます。

転職した直後などで前回の審査時に勤続年数が極端に短かった場合は、今の勤務先での勤続年数が1年以上になるまで待ってから次の申し込みをすることも検討してください。

新規契約したばかりの借入先がある

おまとめローンの審査では申込者の信用情報が照会されますが、それによって他社ローンの契約状況・利用状況も把握されます。

その際に新規契約したばかりの借入先があると分かった場合、おまとめローンの審査結果に影響が出ることもあります。「借り換える前提で借入残高を増やしたのでは?」と捉えられる可能性があるので、新規で契約したばかりのローンを借り換えの対象にするなら注意が必要です。

おまとめローンを組むのであれば、一定期間以上の返済実績があった方が安心でしょう。「返済を始めてから半年未満の借入先がある」というタイミングでのおまとめローンの申し込みはおすすめしません。

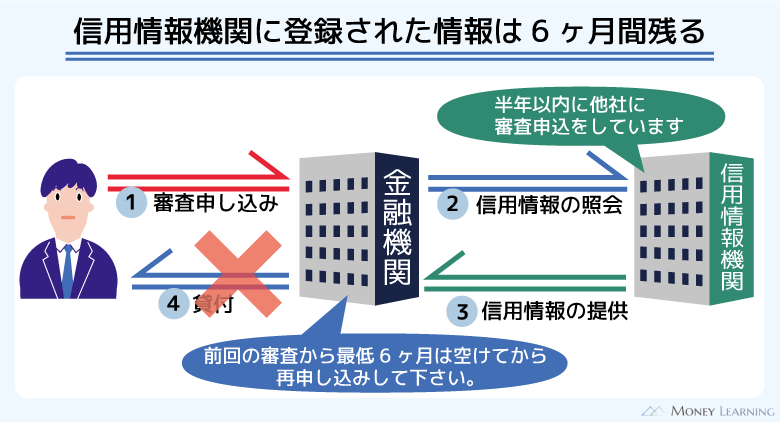

過去6ヶ月以内に審査落ちしている

繰り返しになりますが、短期間に複数社の審査を受けて「申し込みブラック」になっている場合、それもおまとめローンの審査に落ちる原因になります。

信用情報に申込履歴が残るのは6ヶ月間なので、過去半年以内に審査落ちしているなら慎重に次の申込先を決めましょう。

審査に落ちた場合の対処法については後述しますが、6ヶ月の経過を待つ間に可能な範囲で借入残高を減らしておくなどの対策も有効です。

また、基本的に一度審査に落ちたおまとめローンへの再申し込みはおすすめしません。「転職して年収が上がる」などの大きな変化がない限りは、再度審査を受けても結果は変わらない可能性が高いです。

特に同じ金融機関の商品の場合、「過去6ヶ月以内に否決されているなら申込不可」としているケースもあるので注意してください。

おまとめローンの審査に落ちた場合の対処法

おまとめローンの審査に落ちた場合、次のような対処法が考えられます。

- 別の商品に申し込む

- 借り入れの一部をまとめる、借り換える

- 借入残高を減らしてから審査を受ける

- 担保や保証人を利用して借り換える

- 債務整理の相談をする

別の商品に申し込む

おまとめローンの審査基準は商品ごとに異なります。たまたま申し込んだ商品の審査基準との相性が良くなかった可能性もあるため、申込条件を満たしているなら別の商品への申し込みを検討してください。

例えば、銀行や労働金庫、信用金庫などのおまとめローンは審査基準が厳しく、パートやアルバイトなどで働いていて収入の安定性が低い場合、審査に通るのは難しいです。

このようなケースでは、消費者金融のおまとめローンに申し込んでみると良いでしょう。

「おまとめローンの審査では何をチェックされるのか?」「審査の甘いおまとめローンは存在するのか?」については別の記事に詳しくまとめてあります。おまとめローンの審査について知りたい方はそちらも確認してください。

借り入れの一部をまとめる・借り換える

おまとめローンでは、必ずしも債務のすべてを借り換えの対象にする必要はありません。そのため、全額の借り換えが難しそうなときは、借り入れの一部だけを対象にするという選択肢もあります。

例えば、A社で150万円、B社で100万円、C社で50万円を借りているとしましょう。この場合、D社で全額を借り換えるには、300万円の融資を受ける必要があります。

一方、借り換えの対象をB社とC社に限定すれば、必要な金額は150万円になります。「300万円は難しくても、150万円なら借り換えを認められる」というケースもあるので、3社以上の借入先がある人は一部の借り換えも考えてみてください。

ただし、全額をまとめない場合、返済先は一社にならないため、毎月の返済管理の負担は残ります。また、全額をまとめるケースと比較して、適用金利が思ったように下がらず、返済の負担があまり減らないことも考えられます。

おまとめローンの金利の決まり方や借り換えた場合の返済シミュレーション結果は別の記事で説明しているので、一部のみを借り換えるのにメリットがあるかどうかの判断にはそちらの記事も参考にしてください。

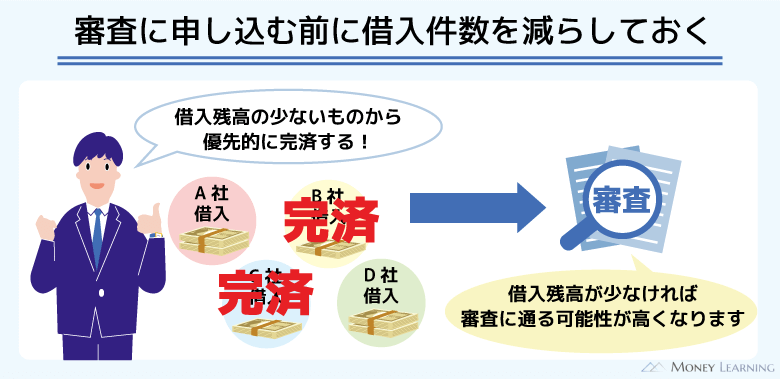

借入残高を減らしてから審査を受ける

月々の返済にまだ余裕があるなら、借入残高を減らしてからおまとめローンの審査を受けるという方法もあります。

残高の少ない借り入れがある場合、優先的に完済してしまうと良いでしょう。完済後、解約すれば借入件数も減らすことができます。

ただし、「月々の返済もギリギリ……」というときは、無理に完済までする必要はありません。できる範囲で繰り上げ返済を行って、借入残高を少しでも減らすことを意識してください。

担保や保証人を利用して借り換える

ほとんどのおまとめローンは無担保・保証人不要で申し込めます。そのため、申込者本人の返済能力が重要視されるわけですが、それが難しいときは担保や保証人を利用して借り換えることも考えましょう。

例えば、担保にできる不動産がある場合、不動産担保型のおまとめローンを利用するという選択肢もあります。不動産担保型のおまとめローンは主に銀行などの金融機関で扱われています。

無担保ローンに比べて融資可能額が高額で、金利も低い点が不動産担保型のおまとめローンのメリットです。担保が用意できる方限定の方法ですが、より良い条件での借り換えが期待できます。

その一方で、返済が滞ったときは担保が没収されるリスクもあります。また、返済できなくなったときのリスクが大きいのは、保証人を利用するケースも同様です。一部のおまとめローンでは審査結果によって保証人を必要とすることがあります。

「保証人ありならローンを組める」という場合もありますが、返済が滞ると保証人にも迷惑をかけることになるので注意してください。

債務整理の相談をする

「どうしてもおまとめローンの審査に通らない」「すでに返済に遅れが出ている」という場合でも、専門家に債務整理の相談をすることで問題を解決できる可能性があります。

債務整理とは無理なく完済できるように返済条件を金融機関と交渉したり、債務を減額したりできる手続きのことです。具体的には、「任意整理」「個人再生」「自己破産」などの方法があり、それぞれメリット・デメリットが異なります。

例えば、利用者の多い任意整理は返済条件の調整や利息のカットが主なメリットになりますが、債務自体の大幅な減額は望めません。

一方、自己破産なら一部の債務を除いて返済義務が免除されるものの、一定以上の価値のある資産は手放す必要があります。

「どの方法が現状にあっているのか?」を自分自身で判断するのは難しいです。また、いきなり法律事務所に相談へ行くのもハードルは高いでしょう。

そこで便利なのがWebから利用できる借金の減額相談サービスです。いくつかの質問に答えていくだけで「どのくらい借金を減らせるのか?」を専門家に無料でチェックしてもらえます。

まずは、相談結果を確認して、債務整理で借金問題を解決できそうなら手続きの依頼を検討すると良いでしょう。(※ 借金とは、元本及び利息等を併せた金額をいいます。)

おまとめローンの審査に落ちた場合に取ってはいけない行動

審査がある以上、どうしてもおまとめローンを契約できないケースはあります。おまとめローンの審査に落ちた場合の対処法については説明してきましたが、その際に取ってはいけない行動もあるので注意してください。

- 無計画な借り入れで残高を増やさない

- 闇金からお金を借りる

- 金融機関からの督促を無視する

無計画な借り入れで残高を増やさない

おまとめローンで借り換えるのであれば、借入総額は増えません。しかし、通常のカードローンやクレジットカードキャッシングで借りたお金を他社への返済に回す場合、借入総額はどんどん増えていきます。

延滞しないための一時しのぎにはなるかもしれませんが、後々、返済に困る可能性が高いでしょう。根本的な解決にはなりませんし、状況を悪化させるケースも多いので無計画な借り入れで残高を増やさないようにしてください。

闇金からお金を借りる

信用情報の登録内容の問題でおまとめローンの審査に通らない場合、正規の金融機関からお金を借りるのは難しいです。

ただ、違法業者(闇金)からは、絶対にお金を借りてはいけません。闇金は「必ず借りられる」「ブラックOK」などの文句で勧誘してくるかもしれませんが、違法な額の利息を請求されますし、お金を借りたことで暴力や脅迫などの別のトラブルに発展する可能性もあります。

どこの審査にも通らないからといって、そのような闇金の誘いに乗るのは危険です。また、「おまとめローン」という名称を使った闇金による詐欺もあるため、少しでも怪しいと感じたらコンタクトは取らないようにしましょう。

金融機関からの督促を無視する

もともとの返済日を過ぎると、消費者金融や銀行などから督促の連絡がきます。連絡方法や内容はケースバイケースですが、借入先からの連絡を無視するのはNGです。

たとえ督促を無視しても、延滞していることには変わりありません。早めに相談していれば穏便に解決できていた問題でも、徐々に状況は悪化していくでしょう。

金融機関から一括返済を請求されたり、裁判に発展したりする可能性もあるので、すぐに返済できない場合もメールや電話、書類などで連絡がきたら必ず対応するようにしてください。

まとめ

おまとめローンの審査に落ちる理由、審査に落ちた場合の対処法について説明してきました。おまとめローンは返済に困っている人のための商品ですが、審査が甘いわけではありません。

借入残高に対して年収が低かったり、信用情報に問題があったりしたなら、おまとめローンの審査に通るのは難しいです。

焦ってすぐに次の申し込みをするのではなく、まずは審査落ちの原因を自分なりに確認するようにしましょう。

- 総量規制の「例外貸付け」でも年収の1/3超の借り換えは難しい

- 現在、延滞中の借り入れがあるなら審査通過の見込みは薄い

- 消費者金融に比べて銀行や労働金庫などのおまとめローン審査は厳しくなりやすい

- 審査に通らなくても督促を無視したり、闇金を利用したりするのはNG

- どうしても返済が難しいときは債務整理も検討する

「どの業者にも断られてしまった」「消費者金融のおまとめローンの審査にも落ちた」という場合、借り換える以外の選択肢も検討してください。

例えば、債務整理であれば返済に遅れが出ている人、信用情報に問題がある人なども利用可能です。債務整理は信用情報に記録が残るため、一定期間はクレジットカードやローンの利用が難しくなります。

しかし、信用情報に傷がつくのは、ローンの返済に長期の遅れが生じた場合も同様です。

早めに相談すれば取れる選択肢は多いので、まずは無料の借金減額相談サービスで「借金がいくら減るのか?」を調べてもらうと良いでしょう。

- 著者:板垣 雄(貸金業務取扱主任者)

-

2021年に「貸金業務取扱主任者資格試験」に合格。お金に関する問題は、さまざまなライフイベントで発生します。「借りる」という観点だけにとらわれずに、さまざまなお金に関する問題を解決するための知識をお伝えします。>>プロフィール

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。