横浜銀行カードローンは利用限度額の大きさが特徴のひとつで、借入限度額 10万円~1,000万円(10万円単位)の借り入れに対応できます。ただし、実際の限度額は審査によって決まり、適用される金利も審査の結果次第です。

一般的に「銀行カードローンは低金利」だといわれることが多いですが、横浜銀行カードローンの金利はどうなのでしょうか?

この記事では横浜銀行カードローンの金利について、別の銀行カードローンや消費者金融と比較しながら解説していきます。

また、「どのくらいの利息になるのか?」「利息の負担を軽減するにはどうすれば良いのか?」についても紹介します。横浜銀行カードローンの利用を検討している方は、ぜひ申し込みの参考にしてください。

目次

横浜銀行カードローンの金利の決まり方と3つの特徴

横浜銀行カードローンの金利は年1.5%~14.6%(変動金利)です。金利に幅があるのは利用限度額ごとに適用される利率が異なるからで、その利用限度額は審査によって決まります。

返済能力が高く、審査結果が良ければ大きな限度額で契約しやすく、適用される金利も低くなります。横浜銀行カードローンの利用限度額ごとの金利を表にまとめました。

| 利用限度額 | 金利(年率) |

|---|---|

| 100万円以下 | 14.60% |

| 100万円超、200万円以下 | 11.80% |

| 200万円超、300万円以下 | 8.80% |

| 300万円超、400万円以下 | 6.80% |

| 400万円超、500万円以下 | 4.80% |

| 500万円超、600万円以下 | 4.50% |

| 600万円超、700万円以下 | 4.00% |

| 700万円超、800万円以下 | 3.50% |

| 800万円超、900万円以下 | 3.00% |

| 900万円超、1,000万円未満 | 2.50% |

| 1,000万円 | 1.50% |

例えば、審査の結果、利用限度額が50万円であれば適用される金利は年14.6%です。利用限度額が高額になるにつれて、適用される利率は徐々に下がっていきます。

正式な審査結果が出た段階で利用限度額と適用される金利も分かるので、それらの貸付条件を確認の上、契約の判断を行いましょう。

以下では横浜銀行カードローンの金利の特徴についてもう少し詳しく説明していきます。

1. 限度額ごとに一定の金利が適用

利用限度額ごとに適用される金利が異なるカードローンは多いですが、商品によっては各限度額の金利にも◯%~△%のような幅が設けられています。このような商品の場合、同じ限度額帯で適用される利率が異なることもあります。

一方、横浜銀行カードローンは分かりやすく、利用限度額ごとに適用される金利は一定です。

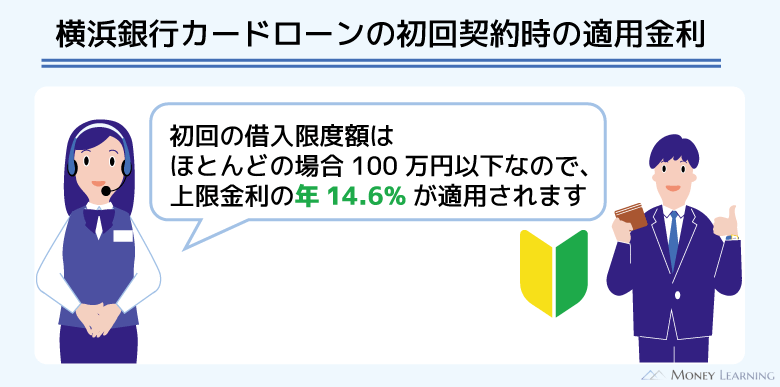

基本的に初回契約時は低めの限度額になり、100万円を超えるような金額になるケースは多くありません。そのため、横浜銀行カードローンであれば上限金利の年14.6%の利率になると思っておくと良いでしょう。

2. 金利には保証料が含まれる

横浜銀行カードローンの審査に通るためには「保証会社による保証を受けられること」が条件のひとつになります。保証人を自分で用意する必要はありませんが、横浜銀行が指定する保証会社の利用が必須です。

ただ、保証料については、カードローンの申込者が直接負担する必要はありません。カードローンの金利の一部が保証料に充てられるため、別途、保証料を負担する必要はないのです。

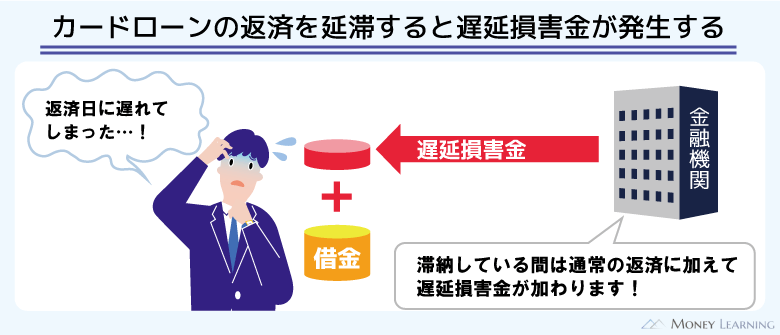

3. 遅延損害金は年18.0%で計算

横浜銀行カードローンの金利は年1.5%~14.6%(変動金利)ですが、返済日を過ぎると遅延損害金が発生することになります。遅延損害金は年18.0%の金利で計算されるため、通常の利息に比べて負担は重くなるでしょう。

横浜銀行カードローンの遅延損害金については、横浜銀行カードローン取引規定にて以下のように明記されています。

この取引による借入金の返済を怠った場合は、支払うべき金額に対して年18%(1年を365日とした日割計算)の割合による損害金を支払っていただきます。

例えば、年14.6%の金利で10万円を30日間借りたときの利息は1,200円です。一方、年18.0%の金利で遅延損害金を計算すると、30日間で1,479円になります。

また、横浜銀行カードローンの延滞(滞納)で生じるデメリットはほかにもあるので、遅延損害金の負担がそこまで高額に感じなくても返済日に遅れないように注意しましょう。

横浜銀行カードローンの利息の計算方法

横浜銀行カードローンの利息は以下の式で計算できます。

例えば、30万円を年14.6%の金利で30日間借りるとします。このときの利息は、3,600円(300,000×0.146×30/365)です。

ただし、横浜銀行カードローンは月に1回の定例返済(約定返済)や限度額の範囲内で自由に行える追加借入によって借入元本が変動します。上の計算式では借入元本の変動が考慮されていません。

定例返済込みで完済までに負担する利息の目安については後述する「【金利別シミュレーション】横浜銀行カードローンの利息はいくら?」で説明しているので、そちらも参考にしてみてください。

以下では横浜銀行カードローンの利息の計算方法について補足していきます。

利息の計算は借入元本100円単位で行う

カードローンの利息を計算する上では借入元本が重要になりますが、実際に利息を計算する際の最小単位のことを「付利単位」といいます。

横浜銀行カードローンの場合、付利単位は100円です。そのため、借入元本が109,850円のときは、109,800円として利息が計算されます。

借入元本そのものが変化するわけではありませんが、利息を計算するときだけ100円未満の金額が切り捨てられるのです。

定例返済日に利息を元本に組み入れ

横浜銀行カードローンの定例返済日は毎月10日(土日祝日の場合は翌平日窓口営業日)です。そして、定例返済日にはその前日までの分の利息が計算され、それが借入元本に組み入れられるという仕組みになっています。

年14.6%の金利で50,000円を30日間借りているとしましょう。このときの利息600円が借入元本に組み入れられると、組み入れ後の借入元本は50,600円に変わります。

ただ、定例返済によってそこから2,000円が引かれるので、返済後の借入金残高は48,600円になるのです。(※ 定例返済額2,000円は前月の定例返済後の借入金残高が「2千円超、10万円以下」の場合です。返済額は基準日の借入金残高によって異なります。)

【金利別シミュレーション】横浜銀行カードローンの利息はいくら?

横浜銀行カードローンは利用限度額の範囲内で好きな金額を借りられ、基準日における借入金残高に応じて月々の返済をしていきます。

実際に負担する利息は金利に加えて、借入金残高や返済回数などにも左右されるため、借り入れの前にシミュレーションしておくことが重要です。

借入金額10万円・30万円・50万円・100万円の4つのケースで、金利別に利息・返済総額のシミュレーションを行いました。

シミュレーションは毎月最低額で返済していくケースを想定しています。随時返済する場合はシミュレーション結果より返済回数も、利息も減るので、返済計画を立てる上での目安程度に考えてください。

10万円を借りる場合

10万円を借りる場合のシミュレーション結果は次のとおりです。

| 金利 | 年14.6% | 年11.8% | 年8.8% |

|---|---|---|---|

| 返済回数 | 77回 | 69回 | 62回 |

| 返済総額 | 154,948円 | 138,230円 | 124,978円 |

| 利息の累計 | 54,948円 | 38,230円 | 24,978円 |

※ 表の数値は試算の結果であり、実際の金額と異なる場合があります。申し込みを検討する上での参考値としてください。

借入金額が10万円のとき、月々の返済額は2,000円~4,000円(最終回を除く)です。

年14.6%の金利では返済回数が77回で、返済総額は154,948円です。借入金額は少額でも、ゆっくり返済していくため、完済までに54,948円もの利息を負担することになります。

繰り返しになりますが、シミュレーション結果は最低金額での返済を想定しています。実際の返済計画は自身の収入の状況を考慮しながら決めましょう。

30万円を借りる場合

30万円を借りる場合のシミュレーション結果は次のとおりです。

| 金利 | 年14.6% | 年11.8% | 年8.8% |

|---|---|---|---|

| 返済回数 | 159回 | 137回 | 120回 |

| 返済総額 | 554,751円 | 472,548円 | 409,676円 |

| 利息の累計 | 254,751円 | 172,548円 | 109,676円 |

※ 表の数値は試算の結果であり、実際の金額と異なる場合があります。申し込みを検討する上での参考値としてください。

借入金額が30万円のとき、月々の返済額は2,000円~8,000円(最終回を除く)です。金利が年14.6%のケースでは、返済回数が159回、返済総額が554,751円になります。

利息の累計は254,751円であり、借入金額が10万円のケースよりも大きな負担になることが分かります。借りる金額が高額になるなら、より慎重に返済計画を立てるようにしましょう。

50万円を借りる場合

50万円を借りる場合のシミュレーション結果は次のとおりです。

| 金利 | 年14.6% | 年11.8% | 年8.8% |

|---|---|---|---|

| 返済回数 | 208回 | 176回 | 154回 |

| 返済総額 | 996,135円 | 828,435円 | 708,213円 |

| 利息の累計 | 496,135円 | 328,435円 | 208,213円 |

※ 表の数値は試算の結果であり、実際の金額と異なる場合があります。申し込みを検討する上での参考値としてください。

借入金額が50万円のとき、月々の返済額は2,000円~15,000円(最終回を除く)です。初回の返済額は15,000円ですが、2回目から23回目までは10,000円で、その後、8,000円、6,000円、4,000円、2,000円と徐々に下がっていきます。

年14.6%の金利で借りる場合、返済回数は208回で、返済総額は996,135円です。一方、年11.8%の金利であれば、返済回数は176回、返済総額は828,435円になります。

「最低金額で返済していく」という点は一緒でも、金利が下がることで20万円弱の差が生まれています。借入金額が増えるほど、金利の影響は大きくなりやすいと考えましょう。

100万円を借りる場合

100万円を借りる場合のシミュレーション結果は次のとおりです。

| 金利 | 年14.6% | 年11.8% | 年8.8% |

|---|---|---|---|

| 返済回数 | 302回 | 245回 | 207回 |

| 返済総額 | 2,426,548円 | 1,865,567円 | 1,516,054円 |

| 利息の累計 | 1,426,548円 | 865,567円 | 516,054円 |

※ 表の数値は試算の結果であり、実際の金額と異なる場合があります。申し込みを検討する上での参考値としてください。

借入金額が100万円のとき、月々の返済額は2,000円~20,000円(最終回を除く)です。年14.6%の金利で借りる場合、返済回数は302回で、返済総額は2,426,548円になります。

もともとの借入金額を大きく上回る利息になるため、まとまった金額を借りたいケースは特に返済計画と貸付条件に注意してください。

例えば、同じ借入金額でも年11.8%の金利なら返済総額は1,865,567円、年8.8%の金利なら返済総額は1,516,054円です。加えて、月々の返済を最低額よりも多めに行っていけば、さらに利息の負担は抑えられます。

横浜銀行カードローン公式ホームページの返済シミュレーションツールでは、随時返済込みで返済プランをシミュレーションすることもできます。

借り入れの前にシミュレーションを行って、完済まで無理なく返済していけることを確認しましょう。

横浜銀行カードローンの金利は高い?低い?

横浜銀行カードローンの金利は年1.5%~14.6%(変動金利)ですが、この金利はほかのカードローンと比べたときに高いのでしょうか?

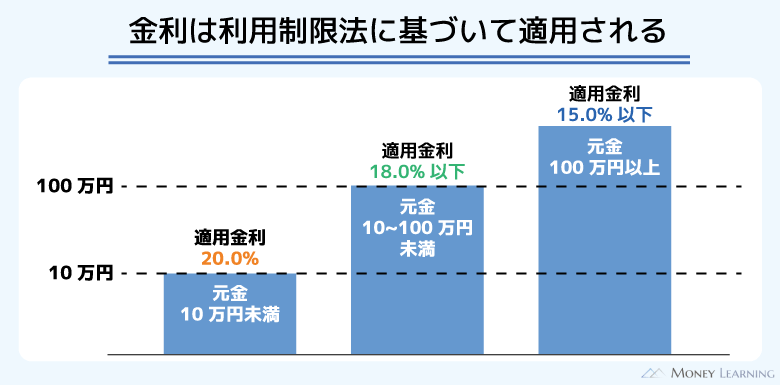

カードローンの金利は金融機関などが自由に決められます。

ただし、利息制限法などの法律によって上限が決められており、年20.0%を超える利率になることはありません。また、元金が「10万円以上、100万円未満」なら年18.0%、「100万円以上」なら年15.0%が金利の上限です。

横浜銀行カードローンの場合は上限金利が年14.6%なので、法律的に問題のある利率が適用される可能性はないと考えて大丈夫でしょう。

ほかの銀行カードローンと比較した場合

まずは、横浜銀行カードローンの金利をほかの銀行カードローンと比較していきます。

| 銀行カードローン | 利用限度額 | 金利(年率) |

|---|---|---|

| 横浜銀行カードローン | 10万円~1,000万円 | 1.5%~14.6% |

| 三菱UFJ銀行カードローン | 10万円~800万円 | 1.4%~14.6% |

| みずほ銀行カードローン | 10万円~800万円 | 2.0%~14.0% |

| オリックス銀行カードローン | 10万円~800万円 | 1.7%~14.8% |

| 楽天銀行スーパーローン | 10万円~800万円 | 1.9%~14.5% |

| 三井住友銀行 カードローン | 10万円~800万円 | 1.5%~14.5% |

多くの銀行カードローンの上限金利は、年14.0%~15.0%の間です。実際に適用される金利は審査の結果次第ですが、上限金利、下限金利ともに横浜銀行カードローンの金利設定は一般的な水準だといえます。

ただし、「借り換えのために200万円の利用限度額が必要」といったケースでは、限度額ごとのより細かい金利も確認しておくと良いです。

横浜銀行カードローンは利用限度額ごとに一定の利率が適用されますが、◯%~△%のように幅があるタイプの銀行カードローンも多いです。実際の金利は審査を受けてみないと分かりませんが、希望限度額ごとの金利を調べておくと比較しやすいでしょう。

消費者金融カードローンと比較した場合

基本的に消費者金融のカードローンの金利は、銀行カードローンよりも高めに設定されています。多くの消費者金融では上限金利が年18.0%程度なので、横浜銀行カードローンの方が利息の負担は軽減しやすいでしょう。

| カードローン | 利用限度額 | 金利 |

|---|---|---|

| 横浜銀行カードローン | 10万円~1,000万円 | 年1.5%~14.6% |

| プロミス | 1万円~800万円 | 年2.5%~18.0% |

| アコム | 1万円~800万円 | 年2.4%~17.9% |

| アイフル | 1万円~800万円 | 年3.0%~18.0% |

| レイク | 1万円~500万円 | 年4.5%~18.0% |

| SMBCモビット | 1万円~800万円 | 年3.0%~18.0% |

利息制限法に基づき利用限度額が100万円以上であれば、消費者金融のカードローンも年15.0%以下の金利になります。ただ、初回から大きな限度額での契約は難しく、年18.0%の上限金利が適用されるケースも多いです。

また、横浜銀行カードローンは利用限度額が100万円超(200万円以下)の場合、適用される金利は年11.8%です。利用限度額に応じて確実に金利は下がっていくので、金利重視で選ぶなら消費者金融よりも横浜銀行カードローンをおすすめします。

一方、消費者金融の中には無利息期間を用意しているところもあります。新規契約であれば一定期間は利息の負担がないので、短期的な利用だと消費者金融の方が負担は小さいケースもあるでしょう。

以下は10万円を借りて、毎月10,000円ずつ返済していくケースのシミュレーション結果です。

| 横浜銀行カードローン | 無利息期間のある カードローン ※1 |

|

|---|---|---|

| 金利 | 年14.6% | 年18.0% |

| 月々の返済額 ※2 | 10,000円 | 10,000円 |

| 返済回数 | 11回 | 11回 |

| 返済総額 | 108,660円 | 107,416円 |

※ 返済総額は試算の結果であり、実際の金額と異なる場合があります。申し込みを検討する上での参考値としてください。

※1 初回借入日の翌日から30日間の無利息期間を想定しています。無利息期間の内容は商品ごとに異なるので、実際の内容は各カードローンの公式ホームページなどで確認してください。

※2 最終回の返済額は異なります。

この場合、横浜銀行カードローンの方が金利は低いものの、返済総額は無利息期間を利用した方が低くなっています。「いくら借りるのか?」「金利は何%なのか?」「どのくらいで返済するのか?」などによっても変わってきますが、少額借入を短期で返済するなら無利息期間のあるカードローンも候補にしてみてください。

横浜銀行カードローンで金利負担を軽減するコツ

横浜銀行カードローンを利用する上で、金利の負担を減らすコツは次の3つです。

- 随時返済(繰り上げ返済)を活用する

- 限度額の増額によって金利を下げる

- 他社借入があるときは借り換えにも利用する

随時返済(繰り上げ返済)を活用する

横浜銀行カードローンは借入金残高に応じて返済額が変動する仕組みになっていますが、月々の返済とは別に随時返済(繰り上げ返済)することも可能です。

借入金残高に応じて決まるのは最低返済額なので、積極的に随時返済していきましょう。随時返済によって早く借入金残高を減らせば、その分だけ、負担する利息も減ります。

毎月の随時返済が難しい場合は余裕のある月だけでも構いません。少しでも良いので最低返済額より多めに返済することを意識してください。

限度額の増額によって金利を下げる

横浜銀行カードローンの金利は利用限度額ごとに決まっています。そして、利用限度額は契約後に増額することも可能なので、金利を下げたいときは増額審査を受けましょう。

増額後の利用限度額にもよりますが、限度額に応じた金利に変更してもらうことができます。

例えば、初回契約時の利用限度額が50万円だった場合、適用される金利は年14.6%です。増額審査に通っても利用限度額が100万円以下なら金利は変わりません。

しかし、増額によって110万円まで利用限度額が増えれば、年11.8%に金利は引き下げられます。「絶対に金利を下げられる」というわけではないものの、増額という選択肢もあることは知っておきましょう。

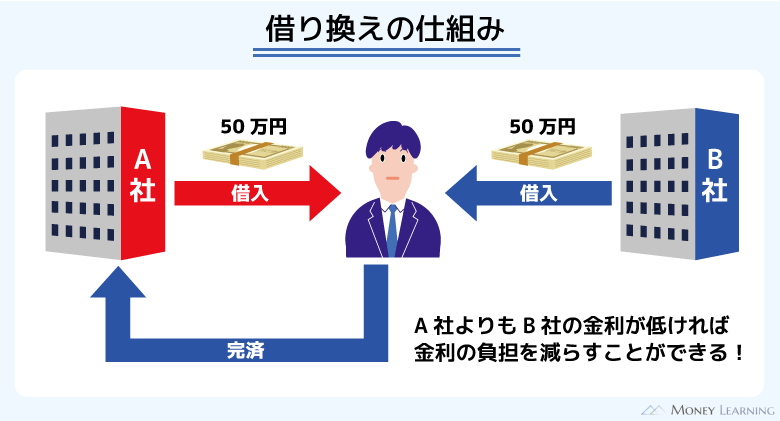

他社借入があるときは借り換えにも利用する

横浜銀行カードローン以外に借り入れがある場合、借り換えによって利息の負担を軽減できるかもしれません。

消費者金融やクレジットカードキャッシングの利用がある方は、現在の適用利率を調べましょう。横浜銀行カードローンの上限金利は年14.6%なので、これよりも高い利率で借りているなら借り換えが有効です。

借り換えによって金利が下がれば、今後負担する利息を軽減することができます。

横浜銀行カードローンの金利に関するよくある質問

- 横浜銀行カードローンは金利以外に手数料や年会費がかかる?

- 横浜銀行カードローンに入会金や年会費などの手数料はかかりません。基本的に利用者が負担するのは、借入金残高に対して発生する利息だけで、保証会社に支払う保証料も利息に含まれています。

ただし、横浜銀行ATMやコンビニなどのATM以外の提携金融機関ATMでの借り入れには、所定のATM利用手数料・時間外手数料がかかります。無料で利用できる横浜銀行ATM、セブン銀行ATMやローソン銀行ATMなどのコンビニのATMを使うようにしましょう。

また、横浜銀行カードローンの延滞時には遅延損害金が発生します。通常の利息に比べて負担が重くなるので、返済遅れにも注意してください。 - 横浜銀行カードローンはいくらまで借りられる?

- 横浜銀行カードローンの借入限度額は10万円~1,000万円(10万円単位)で、借入限度額が1,000万円のときに適用される利率は年1.5%です。

ただし、最大限度額で契約できるケースは、ほとんどありません。特に初回契約時は低めの限度額になりやすく、たいていは100万円以下になるでしょう。

横浜銀行カードローンは利用限度額によって適用される金利が異なりますが、初回契約なら上限金利である年14.6%になる可能性が高いと思ってください。 - 横浜銀行カードローンとバンクカードローンの違いは?

- 横浜銀行が扱う個人向けのキャッシングサービスには、横浜銀行カードローンだけでなく、バンクカードローンもあります。バンクカードローンは横浜銀行のキャッシュカード一体型のローンカードです。

金利は年13.6%と横浜銀行カードローンの上限金利よりも少し低く設定されていますが、利用限度額は10万円~50万円です。利用限度額に関係なく年13.6%という一律の金利になるため、「将来的には増額したい」「50万円超の限度額がほしい」という人にバンクカードローンは向きません。横浜銀行カードローンとバンクカードローンの比較横浜銀行カードローン バンクカードローン 発行されるカード 借入専用カード キャッシュカード一体型 金利 年1.5%~14.6% 年13.6% 利用限度額 10万円~1,000万円 10万円~50万円 年齢制限 20歳以上、69歳以下 20歳以上、65歳以下 口座引落時のたてかえ機能 なし あり バンクカードローンのメリットは、横浜銀行口座の残高が引き落としによって不足する場合、自動的にローンサービスで立て替えられる点です。

例えば、口座残高が3万円で、5万円の引き落としがある場合、不足する2万円をバンクカードローンによる借り入れで補ってくれます。(※ 引き落としの内容によっては、たてかえ機能を利用できないケースもあります。)

バンクカードローンは横浜銀行をメインバンクとして利用していて、少額借入しか行わないという人におすすめです。

- 横浜銀行カードローンはおまとめローンとしても利用できる?

- 横浜銀行カードローンの借入限度額は10万円~1,000万円(10万円単位)なので、おまとめローンとして利用することもできます。借入先が消費者金融のカードローンやクレジットカードキャッシングであれば、横浜銀行カードローンで借り換えることで金利を下げられるケースが多いです。

また、横浜銀行カードローンの資金使途は原則自由(事業性資金を除く)なので、クレジットカードのリボ払い(ショッピングリボ)も対象にすることができます。

複数社からの借り入れをひとつにまとめることで、管理が楽になり、返済の負担も軽減できるでしょう。

ただし、おまとめ後の返済計画によっては、「返済期間が延びる」「返済総額が増える」というケースもあるので注意してください。カードローンをおまとめローンとして利用するときは、借り換える前にしっかりとシミュレーションすることが大切です。

また、横浜銀行カードローンの契約には横浜銀行の普通預金口座が必要ですし、自宅・勤務先のある地域によっては申し込めません。申込条件を満たしていない人は、全国から申し込める別のおまとめローンを検討しましょう。

まとめ

横浜銀行カードローンの金利は年1.5%~14.6%(変動金利)で、利用限度額によって適用される利率が異なります。

例えば、利用限度額が「100万円以下」なら年14.6%ですが、「100万円超、200万円以下」だと年11.8%になります。

初回契約時は低めの限度額になりやすいので、ほかのカードローンと比較するときは上限金利である年14.6%を基準に考えると良いでしょう。

横浜銀行カードローンの金利に関して重要なポイントは以下のとおりです。

- 金利は利用限度額に応じて年1.5%~14.6%の間で決まる

- 遅延損害金は年18.0%の金利で計算される

- 増額によって金利を引き下げることも可能

- 利息の負担を軽減するなら随時返済も重要

- 金利以外の入会金や年会費などの負担はなし(ATM手数料がかかる場合あり)

横浜銀行カードローンの金利設定はほかの銀行カードローンと同じくらいの水準であり、消費者金融などの借り換え・おまとめにも利用可能です。

ただし、横浜銀行カードローンに無利息期間はありません。短期的な借り入れの場合、無利息期間を利用した方がお得なケースもあるでしょう。

大手消費者金融のカードローンには無利息期間のある商品も多いです。また、「カードレスで契約できる」「即日融資も受けられる」「口座開設不要で契約できる」などの利便性を重視するなら大手消費者金融も候補になります。(※ 申し込みの時間帯などによっては、翌営業日以降の連絡になります。)

横浜銀行の口座を持っておらず、「すぐに借りたい」「無利息期間を利用したい」という方は、大手消費者金融のカードローンも検討してみてください。

- 著者:板垣 雄(貸金業務取扱主任者)

-

2021年に「貸金業務取扱主任者資格試験」に合格。お金に関する問題は、さまざまなライフイベントで発生します。「借りる」という観点だけにとらわれずに、さまざまなお金に関する問題を解決するための知識をお伝えします。>>プロフィール

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。